Учет материалов в производственном предприятии – весомая часть общего учетного процесса и состоит он из множества составляющих. Компании строго лимитируют свои запасы, следя за тем, чтобы их стоимость не превышала установленных рассчитанных пределов, а материалы эффективно и рационально использовались в производстве, не залеживаясь на складах и не отвлекая тем самым средства из оборота.

Однако ситуации, когда в структуре запасов образуется сегмент неликвидных активов, встречаются нередко. Тогда перед руководством компании встает вопрос о реализации неиспользуемых материалов, поскольку ненужные в одной организации, они могут быть необходимы в другой. Рассмотрим, какими бухгалтерскими записями оформляют продажу материалов в производственных фирмах.

Особенности реализации ТМЦ на сторону

Продажа ТМЦ в компании производится по ценам реализации, согласованным обеими сторонами сделки и означенным в заключенном договоре. На основе договоренностей составляются счет-фактура (если продавец является плательщиком НДС) и накладная формы М-15 на отпуск ТМЦ на сторону. В ней указываются сведения о продавце и покупателе, продаваемых материалах, их количестве, цене, стоимости. Если доставку ТМЦ осуществляет продавец, то оформляется еще один документ – товарно-транспортная накладная.

Учет ТМЦ

Доходы от продажи ТМЦ считаются доходами от внереализационной деятельности, поскольку материалы и сырье – это промежуточные активы для компании, не представляющие сами по себе объекты продажи. Поэтому для обобщения данных по продажам сырья и материалов используют счет прочих доходов и расходов 91. Списание ТМЦ производится со счета учета материалов по ценам себестоимости в соответствии с принятой политикой их определения в компании (по себестоимости каждой единицы, средней себестоимости или методу ФИФО).

Проводки по реализации материалов

Как правило, право собственности на реализуемые ТМЦ переходит покупателю в момент отгрузки. Бухгалтер по факту отгрузки составляет проводки:

Источник: spmag.ru

Автоматизация складского учёта и формирования прослеживаемости ТМЦ

Складское хозяйство — неотъемлемая часть любого производственного процесса. Склад взаимодействует практически со всеми подразделениями, как производственными, так и административно-хозяйственными. Задача склада заключается не только в хранении товарно-материальных ценностей (ТМЦ), но и в обеспечении бесперебойной работы производства.

В качестве ТМЦ принимают:

- сырье, материалы и другие активы, используемые при производстве продукции (оказании услуг);

- готовую продукцию и товары;

- материалы, используемые в процессе выполнения работ для обеспечения нормального технологического процесса и упаковки продукции или расходуемые на другие нужды (проведение испытаний, ремонт и эксплуатацию оборудования, зданий);

- запасные части для ремонта оборудования и другие материальные ценности, не относимые к основным средствам;

- покупные комплектующие изделия и полуфабрикаты, подвергающиеся дополнительной обработке или сборке на предприятии, и т. д.;

- отходы и брак.

Как правило, перечисленные материальные ценности хранятся на различных складах. Для обеспечения работы производства необходимо иметь информацию о текущем местоположении каждой единицы ТМЦ в определенный момент времени, чтобы прогнозировать сроки и количество изготовления готовой продукции, вовремя доставлять комплектующие. На рис 2 представлена типовая схема перемещения ТМЦ на предприятии.

Учет ТМЦ в 1С 8.3 пошаговая инструкция

На схеме видно, что основные перемещения с материальных складов происходят в производственные цеха, между цехами, из цеха финишной обработки/ сборки на склад готовой продукции.

Для регистрации складских движений требуются следующие документы:

- Карточка учета материалов (форма М-17) — главный документ, который применяется для контроля за движением товарно-материальных ценностей. Оформление документа лежит на материально-ответственном работнике.

- Приходный ордер (форма М-4) — используется для учета материальных ценностей, поступающих от поставщиков или из переработки.

- Накладная на отпуск на сторону (форма М-15) — предназначена для учета отпуска материальных ценностей хозяйствам своей организации, находящимся за пределами ее территории, или сторонним организациям.

- Требование-накладная (форма М-11) — документ для учета движения материальных ценностей внутри организации. Используется для оформления межскладских перемещений, выдачи ТМЦ в производство и возврата неизрасходованных ТМЦ на склад.

- Лимитно-заборная карта (форма М-8) — применяется при наличии лимитов отпуска материалов для оформления отпуска и является оправдательным документом для списания материальных ценностей со склада. Используется, когда на предприятии происходит регулярная передача ТМЦ из одного подразделения в другое.

Учитывая разнообразие ТМЦ и особенности их движения, производственные процессы любого предприятия нельзя представить без такого важного инструмента складского хозяйства, как складской учет ТМЦ.

Складской учет представляет собой совокупность процедур, направленных на документирование различных складских операций, таких как: прием товаров (сырья, материалов); их размещение на складе, перемещение между складами (и иными смежными подразделениями); отпуск товаров со склада в тех или иных целях (на отгрузку, в производство); списание.

Основная задача складского учета — контроль наличия, сохранности и движения ТМЦ на предприятии. Кроме того, именно складской учет позволяет классифицировать ТМЦ в зависимости от различных параметров (срок годности, метраж, вес, габариты, партийность и т. д.) и потребностей производства.

На каждом предприятии важно обеспечить взаимодействие бухгалтерского и складского учета. Если не обновлять информацию о ТМЦ в режиме реального времени, возникают несовпадения реальных остатков материально-производственных запасов на складе и числящихся в бухгалтерской базе данных, например, если со склада необходимые наименования комплектующих были отправлены в производственный цех, а информация в базе данных не обновилась.

Прослеживаемость — это возможность отследить историю, применение или текущее местонахождение объекта на складе с помощью записи всех изменений в систему учета производства. С ее помощью можно контролировать движение ТМЦ от поступления на склад до выпуска готовой продукции. Система прослеживаемости помогает обеспечить контроль всех производственных процессов и снизить расходы предприятия и себестоимость конечного продукта, а также сократить прямые и косвенные затраты, снизить брак, улучшить производственный процесс.

Внедрение учета в производстве — первый этап прослеживаемости ТМЦ. Существенное отличие производственного учета от «простого» складского учета состоит в том, что в нем происходит списание ТМЦ со склада на производство, а затем создается готовая продукция, в стоимость которой включается стоимость списанных ранее ТМЦ.

Этот процесс проводится по определенным правилам как с точки зрения бухгал-терского учета, так и со стороны технологии производ-ства. С точки зрения технологии важны состав изделия и прохождение последовательности технологических операций. Это определяется соответствующими конструкторскими и технологическими документами. Кроме того, существует еще одна особенность произ-водственного учета — так называемое незавершенное производство. Это совокупность ТМЦ, которые уже были списаны в производство, но еще не стали готовой продукцией.

Внедрение системы прослеживаемости на предприятии невозможно без автоматизации складского учета с постоянным обновлением в режиме реального времени.

Автоматизация складского учета обеспечивает:

- полный контроль товарных остатков, товародвижения, загрузки персонала, загрузки складских площадей;

- избавление от бумажных журналов и книг учета;

- перераспределение труда работников склада;

- быструю и легкую инвентаризацию без остановки работы склада;

- рациональное и эффективное размещение товаров в существующих параметрах склада;

- соблюдение сроков поставки и т.д.

Использование специализированного программного обеспечения (ПО) для ведения производственного и складского учета

Для внедрения автоматизированного складского учета с возможностью прослеживаемости было разработано специализированное ПО, которое позволяет провести интеграцию с единым информационным пространством предприятия (ERP/АСУ предприятия). Для каждого предприятия необходим индивидуальный подход, поэтому разрабатывается кастомизированное ПО с учетом всех нюансов учета и прослеживаемости соответствующего предприятия.

Преимущества автоматизированного складского учета:

- автоматизация и оптимизация оперативной складской логистики;

- повышение производительности труда персонала;

- уменьшение простоя техники на складах с предусмотренной технологией работы;

- хранение актуальных данных о складских остатках;

- информирование пользователя о возможных вариантах текущих действий при совершении операций по обработке товаров на складе с учетом тех или иных правил, ограничений или критериев;

- получение ряда отчетной информации и печати ряда документов;

- обеспечение проведения основных складских операций с ТМЦ;

- проведение инвентаризации;

- адресное хранение.

Основными функциями ПО являются:

Возможны два варианта создания номенклатурной базы: ручной и автоматизированный. При ручном способе ввод всех данных выполняется вручную — с помощью персонального компьютера оператор вводит данные о ТМЦ в справочник номенклатуры. В автоматизированном режиме производится автоматическая передача данных о ТМЦ с файлов номенклатуры.

Чтобы добавить или изъять со склада необходимую ТМЦ в ПО предусмотрен быстрый поиск по номенклатурному справочнику по артикулу или наименованию ТМЦ.

Получение актуальной и своевременной информации об остатках товара на складе для оперативного планирования. Исключается возможность хищения ТМЦ персоналом. Происходит отслеживание движения ТМЦ внутри склада.

В помещениях и на площадках хранения устанавливаются автоматизированные системы хранения для размещения товаров, сырья и готовой продукции. ПО при идентификации или измерения параметров ТМЦ автоматически определяет, где требуется расположить ТМЦ для более рационального использования пространства.

Обеспечение защиты информации от несанкционированного доступа благодаря идентификации операторов при помощи индивидуального пароля или карты доступа (разграничение прав доступа). Возможна настройка выбора широты функционала для каждого сотрудника.

В режиме реального времени можно отследить местоположение конкретной ТМЦ, что снижает риски нехватки запасов комплектующих.

Благодаря полноценной интеграции систем всего предприятия есть возможность контроля любого участка с любого персонального компьютера.

Автоматизация складского учета и внедрение системы прослеживаемости — одно из важнейших требований к современному производственному предприятию вне зависимости от типа деятельности и вида производимых товаров. Автоматизация позволяет контролировать движение материальных ценностей, отслеживать любые изменения в процессе, что дает возможность предотвратить неэффективное использование ТМЦ и сократить финансовые затраты. Чем крупнее предприятие, тем более востребованным на нем будет процесс оптимизации складских процессов и, соответственно, автоматизация с помощью специализированного программного обеспечения.

Источник: ostec-group.ru

Учет тмц в строительстве это

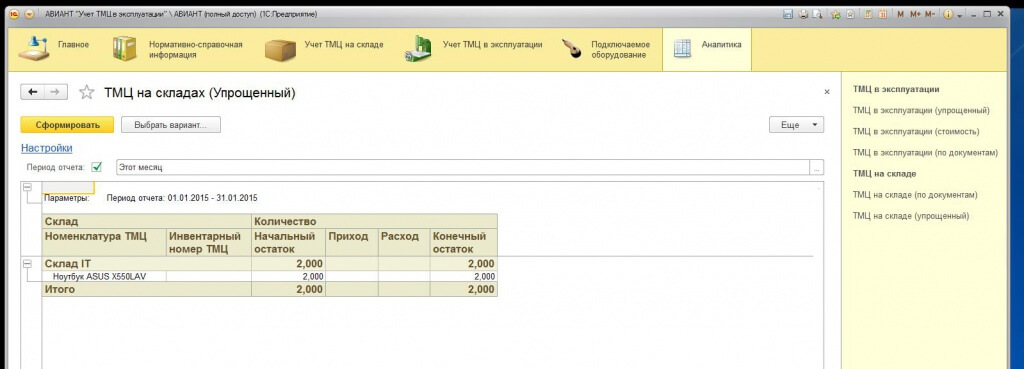

Учет товарно-материальных ценностей

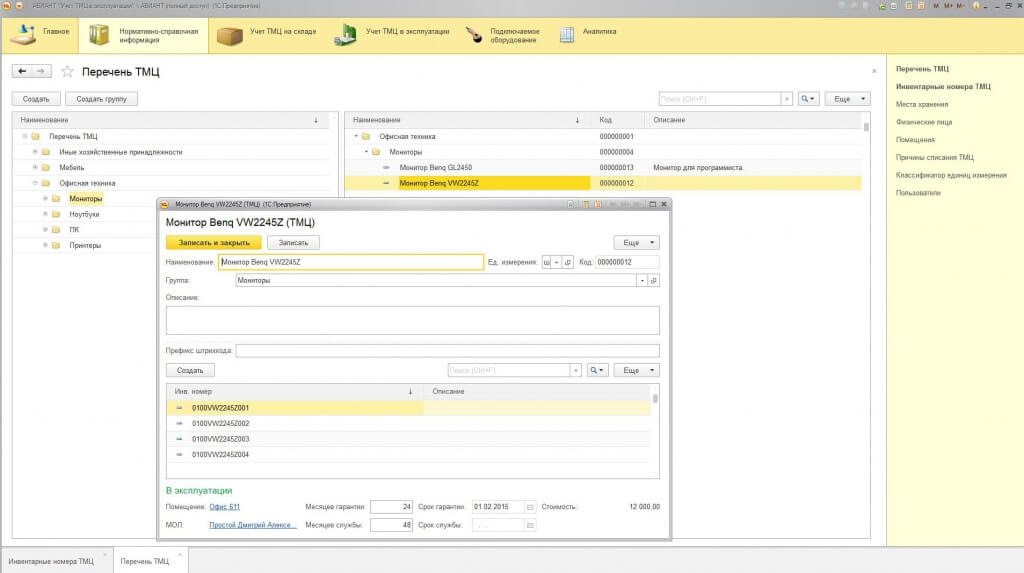

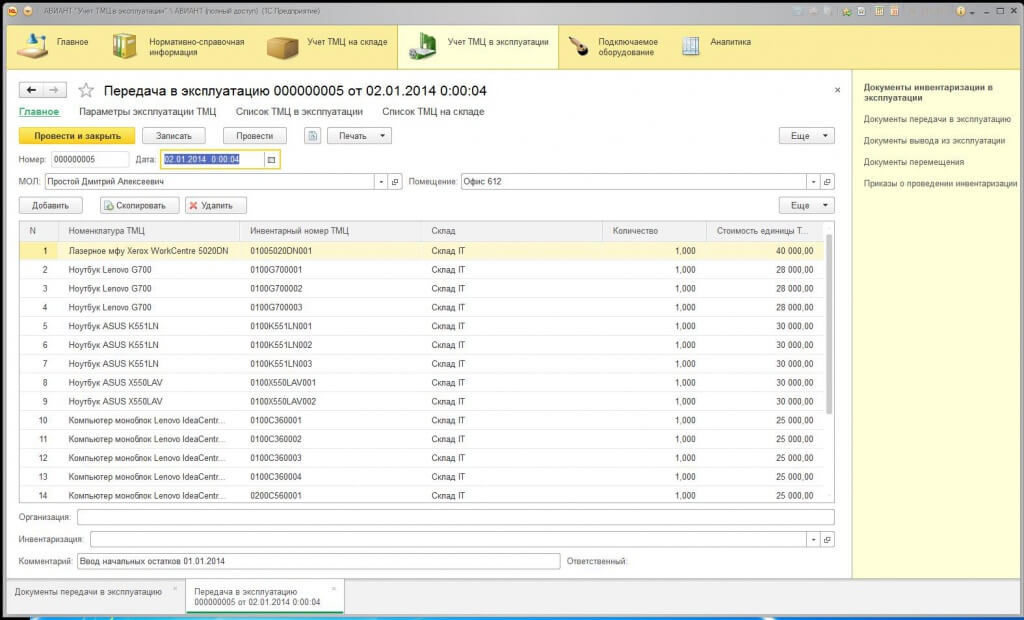

Программа Авиант «Учет в эксплуатации» позволит организовать прозрачный учет товарно-материальных ценностей (ТМЦ), находящихся в эксплуатации организации.

Благодаря автоматизации, учет и принятие решений по «малооценке» будет происходить в 2 раза быстрее.

Вы сможете сокращать расходы на закупку ТМЦ. При хранении ТМЦ, но при этом гарантировать обеспеченность материалами. Необходимо часть закупок ТМЦ осуществлять адресно (надо — купили), а часть — для восполнеия запасов, которые можно оперативно использовать, снижая зависимость от возможных задержек поставок (надо — берем с запаса на складе — покупаем — восполняем запас).

Вам не нужно закрывать свой склад или офис на время инвентаризации. Не нам вам рассказывать, что время — деньги.

Программа безошибочно выявит ответственных лиц, срок хранения и эксплуатации, нахождение и первоначальную стоимость ТМЦ.

- оптимизировать бизнес-процесс;

- внедрить простое в использовании 1С программное обеспечение;

- выгодно вложить деньги в продукт/развитие бизнеса.

- экономия времени и финансовых затрат;

- точность результата:

Оперативный доступ к информации;

Кто материально ответственен;

Оценка первоначальной стоимости;

Срок эксплуатации. - сокращение издержек и увеличение прибыли.

- Программа позволяет генерировать новые инвентарные номера на основе названия, а также формировать индивидуальный штрих код для каждого ТМЦ.

- Отражение поступления ТМЦ на склад.

- Отражение перемещения ТМЦ между складами.

- Отражение списания ТМЦ со склада или в эксплуатацию.

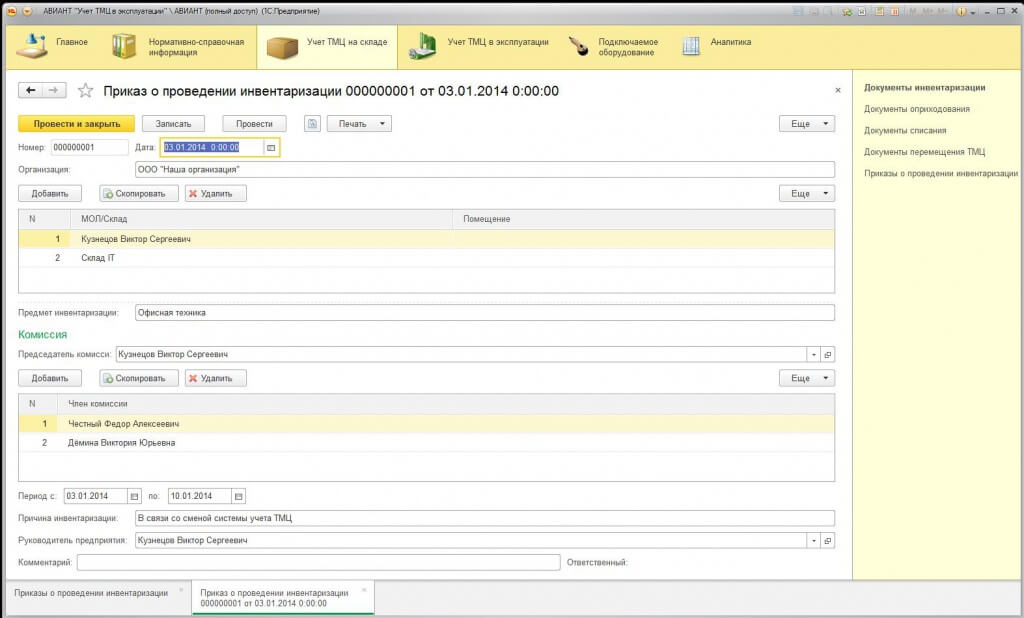

- Инвентаризация ТМЦ на складах.

- Контроль количества списания ТМЦ со склада.

- Отражение списания ТМЦ из эксплуатации.

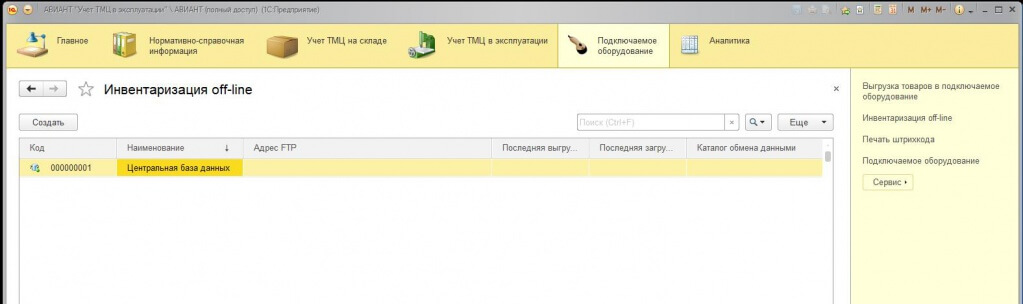

- Инвентаризация ТМЦ Офлайн.

- Контроль количества списания ТМЦ из эксплуатации (Программа самостоятельно отслеживает остатки ТМЦ в эксплуатации и не позволяет списывать большее количество, чем было передано в эксплуатацию).

- Печать сопроводительных документов (Все документы, отражающие движение ТМЦ в системе, имеют свои печатные формы. Это позволяет при необходимости организовывать бумажный документооборот).

ТМЦ, что это? Расшифровка ТМЦ — Товарно-материальные ценности, показатель, отражающий стоимость товарно-материальных ценностей, в состав которых входят остатки готовой продукции, производственные запасы, незавершенное производство.

Программа «АВИАНТ «Учет ТМЦ в эксплуатации»» позволяет организовать инвентаризацию и прозрачный учет ТМЦ, находящихся в эксплуатации организации. При этом по данным бухгалтерского учета ТМЦ могут быть списаны. Основной вопрос, на который отвечает база данных: «Где и в каком количестве используются ТМЦ?»

Место нахождения ТМЦ определяется в разрезе аналитик:

- Склад – если ТМЦ ещё не введено в эксплуатацию;

- МОЛ – материально-ответственное лицо;

- Помещение использования ТМЦ;

- Каждое ТМЦ может быть идентифицировано как:

- Элемент справочника «Номенклатура»;

- Комбинация признаков: элемент справочника «Номенклатура» и инвентарный номер;

- Система позволяет сама генерировать инвентарные номера;

- Функции базы данных «АВИАНТ «Учет ТМЦ в эксплуатации»»

Перечень функций:

Функции базы данных:

Ведение учета ТМЦ в разрезе инвентарных номеров; Программа позволяет генерировать новые инвентарные номера на основе названия, так же формировать индивидуальный штрих код для каждого ТМЦ.

- Ввод начальных остатков ТМЦ на складе и в эксплуатации;

- Отражение поступления ТМЦ на склад;

- Отражение перемещения ТМЦ между складами;

- Отражение списания ТМЦ со склада или в эксплуатацию;

- Инвентаризация ТМЦ на складах;

- Контроль количества списания ТМЦ со склада;

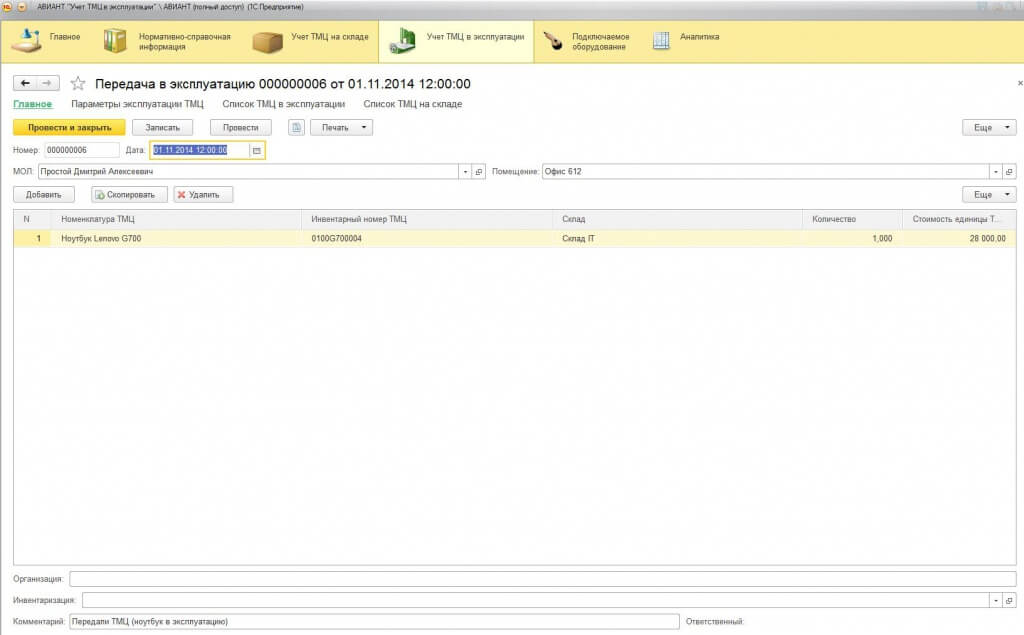

- Отражение передачи ТМЦ в эксплуатации;

- Отражение перемещения ТМЦ в эксплуатации;

- Отражение списания ТМЦ из эксплуатации;

- Инвентаризация ТМЦ в эксплуатации;

- Инвентаризация ТМЦ Офлайн;

Контроль количества списания ТМЦ из эксплуатации; Конфигурация отслеживает остатки ТМЦ в эксплуатации и не позволяет списывать большее количество чем было передано в эксплуатацию.

Печать сопроводительных документов; Все документы отражающие движение ТМЦ в системе имеют свои печатные и формы. Это позволяет при необходимости организовывать бумажный документооборот.

Функции интеграции:

- Ограничения Интеграция с торговым оборудованием: сканер штрих-кода и терминал сбора данных, — при заполнении документов базы данных;

- Интеграция с базой данных «Бухгалтерия предприятия» ред. 3.0 в качестве отдельной подсистемы с общим справочным контуром;

Ограничения базы данных:

Платформа разработки базы данных – «1С:Предприятие» ред. 8.3;

Возможность использования:

- Как отдельная база данных;

- Как подсистема типовой «1С: Бухгалтерия предприятия» ред. 3.0;

Функции базы данных «АВИАНТ «Учет ТМЦ в эксплуатации»

Перечень функций:

1. Функции базы данных:

Ведение учета ТМЦ в разрезе инвентарных номеров; Программа позволяет генерировать новые инвентарные номера на основе названия, так же формировать индивидуальный штрих код для каждого ТМЦ.

Печать сопроводительных документов; Все документы отражающие движение ТМЦ в системе имеют свои печатные и формы. Это позволяет при необходимости организовывать бумажный документооборот.

Функции интеграции:

- Ограничения Интеграция с торговым оборудованием: сканер штрих-кода и терминал сбора данных, — при заполнении документов базы данных;

- Интеграция с базой данных «Бухгалтерия предприятия» ред. 3.0 в качестве отдельной подсистемы с общим справочным контуром;

Ограничения базы данных:

- Платформа разработки базы данных – «1С:Предприятие» ред. 8.3;

- Возможность использования:

- Как отдельная база данных;

- Как подсистема типовой «1С: Бухгалтерия предприятия» ред. 3.0;

Ознакомиться с возможностями программы «Учет ТМЦ в эксплуатации» можно он-лайн на сайте по ссылке http://my.aviant.ru/tmc/

Может функционировать как отдельная программа, при этом синхронизируется с линейкой программ 1С: Предприятие и любыми другими программами учета.

Максимально простой и понятный интерфейс освоит каждый сотрудник.

Вы сможете доработать программу под специфику и особенности вашей компании.

Синхронизируется с торговым оборудованием (принтер этикеток, сканер штрих-кодов).

Специализированный сервис поддержки клиентов компании «Авиант».

Сервис позволяет получить ожидаемый результат и полную поддержку

от высококвалифицированных специалистов.

Вы получаете договор с четко прописанным уровнем качества обслуживания

Наши специалисты будут доступны для консультаций, заявок, задач 365/24/7

Четко зафиксированное время реакции, срок выполнения работ, гарантия качества и выполнение результата

При любом отклонении от параметров договора SLA мы несем полную финансовую ответственность

Простая и прозрачная система контроля и управление обращениями — все заявки и статус их обработки в открытом доступе

Источник: www.aviant.ru

Мигунова Ирина, ведущий ведущий специалист компании «Катран ПСК» — журнал «БУХ.1С», март 2011.

Учет закупок в строительной компании является одним из важнейших составляющих всего процесса строительства. От оперативности поставок и качества материалов зависит функционирование строительного производства и, соответственно, самой компании в целом. Поэтому в течение автоматизации данной отрасли особое внимание уделяется участкам закупок и учета ТМЦ, как одним из наиболее важных в работе отдела бухгалтерии, снабжения и строительных участков. В данной статье специалистов компании «Катран ПСК» приведен подробный анализ возникающих в учете строительной организации проблем и путей их решения на примере реализованного на реальном предприятии порядка.

Для автоматизации учета крупной строительной компании лучше всего подходит специально разработанный программный продукт «1С:Управление строительной организацией 8». Эта программа позволяет организовать единое информационное пространство внутри предприятия и вести полноценный учет всех отраслей деятельности, включая строительное производство, учет закупок и запасов, бухгалтерский и налоговый учет, кадровый учет и учет заработной платы, бюджетирование.

В процессе автоматизации на предприятии обычно происходит переоценка работы всех отраслей, оптимизация взаимодействия отделов и выявление давно существующих проблем, которые негативно сказываются на работе компании. Как правило, на этапе внедрения программы выявляются и устраняются причины проблем и, соответственно, негативные факторы, мешающие эффективной работе компании/отдела.

В данной статье мы опишем, какие проблемы строительной компании «СибЛидер» решила автоматизация с помощью «1С:Управления строительной организацией 8» на примере.

Проблема № 1: «пересортица» материалов и единиц измерения при списании в производство

Проблемы в организации учета могут возникнуть в ситуации, когда бухгалтер обнаруживает, что материал, который, судя по документам, был использован в производстве, не числится в учете.

Списание материалов в производство происходит в бухгалтерском учете следующим образом: начальник участка (прораб) ежемесячно подает в бухгалтерию собственноручно оформленные формы на списание материалов (форма М-19). В форме М-19 у прораба числится материал «Теплоизоляция» в количестве 20 кв. м.

Бухгалтер, анализируя оборотно-сальдовую ведомость по 10 счету по участку прораба, не видит там материала «Теплоизоляция», но зато там присутствуют материалы «Технолайт» в количестве 10 куб. м. и «Техноплекс» в количестве 5 кв. м.

По своему опыту, бухгалтер понимает, что эти два материала можно списать взамен материала «Теплоизоляция», заявленного прорабом, и начинает считать, сколько нужно списать кубических метров «Технолайта» и квадратных метров «Техноплекса», чтобы получилось нужное для списания количество материала «Теплоизоляция».

Причин подобной ситуации может быть несколько:

1. Поставщиков материалов, как правило, немало. А сколько поставщиков — столько и наименований одного и того же материала. Поэтому при оприходовании материалов на склад один и тот же материал можно назвать по-разному в зависимости от того, как он будет называться в документах на поступление.

2. Начальники участков, составляя формы на списание, используют наименования материалов, взятые из планово-проектной документации, которая порой содержит устаревшие наименования, не встречающиеся в реальной жизни.

3. При поступлении и списании использованы разные единицы измерения, которые также зависят от поставщика и норм, заложенных в проектную документацию, на которую ориентируется прораб.

Решениями данной проблемы в учете до автоматизации являлось заведение новых наименований материалов в справочнике Номенклатура, скрупулезное сравнение бухгалтером остатков по бухгалтерскому учету в программе и форм на списание, подготовленных прорабом.

Исходя из наличия и способа решения данной проблемы в учете, мы получаем следующие факторы, негативно влияющие на состояние учета организации и работу бухгалтера в целом:

- неэффективное расходование времени сотрудников бухгалтерии при списании материалов на перевод одних материалов в другие, подсчет разницы между единицами измерения и пр.;

- некорректные остатки на складе, на котором находятся разные наименования одного и того же материала;

- разросшийся справочник Номенклатура, который содержит несколько наименований одного и то же материала, что к тому же затрудняет выбор нужных материалов при оприходовании их на склад.

Выделяются следующие методы устранения причин проблемы.

1. Методическая проработка справочника Номенклатура. Целью этой проработки является уточнение наименований материалов, расширение ассортимента номенклатуры в тех случаях, где это необходимо. В результате при поступлении материалов экономится время на подбор нужного материала в документ, не приходится выбирать одно наименование, подразумевая при этом другое.

2. Разработка единой для всех отделов схемы учета закупок. Данная схема, объединяющая в единую работу все заинтересованные отделы (строительные участки, отдел снабжения, бухгалтерию), исключает возникновение «пересортицы» материалов и единиц измерения. Ведь еще на этапе заказа строительных материалов поставщикам все отделы, во-первых, работают с общим справочником материалов, во-вторых, пользуются одним блоком документов, по цепочке связанными один с другим.

Приведем описание решения в программе.

В справочнике Номенклатура был расширен ассортимент номенклатурных позиций, а для ряда материалов добавлены дополнительные характеристики (размеры, диаметры, состав материалов, давление), которые позволили уточнить сущность материалов, не добавляя при этом новых позиций номенклатуры в справочник.

Исходя из возможностей программы «1С:Управление строительной организацией» и особенностей предприятия была предложена единая схема закупки и документооборота, объединяющая все заинтересованные отделы (см. рис. 1):

- начальник участка (прораб) сам формирует в программе заявку на материалы при помощи документа Внутренний заказ, пользуясь общим для всех отделов справочником Номенклатура;

- руководитель отдела снабжения анализирует заявки прорабов при помощи отчета Анализ внутренних заказов; на основании внутренних заявок в программе автоматически формируются заказы поставщикам на поставку материалов;

- на бухгалтерских документах на поставку материалов, которые предоставили поставщики, инженеры отдела снабжения проставляют номер заказа поставщику и передают документы в бухгалтерию. Бухгалтер, в свою очередь, на основании указанного заказа вводит документ Поступление товаров и услуг, изменяя при необходимости только количество и стоимость этих материалов.

Таким образом, начиная с заказа материалов и заканчивая их поступлением на участок, в программе обеспечивается единство наименований материалов и единиц измерения, что сводит проблему «пересортицы» к желаемому минимуму.

Проблема № 2: «красные» остатки в учете после списания материалов производство

Еще одной существенной учетной проблемой являются отрицательные остатки после списания материалов в производство.

В форме на списание материалов (форма М-19) прораб заявляет на списание 20 000 шт. кирпича. На остатках по бухгалтерскому учету в программе числится всего 18 000 шт. кирпича. Прораб не ошибся в количестве, просто документы в бухгалтерию на остальные кирпичи еще не подошли, а подойдут только в следующем месяце.

Причиной возникновения данной проблемы является неоперативное оформление в бухгалтерском учете поступления материалов на участки из-за отсутствия документов от поставщиков. Проблема очень часто встречающаяся практически на всех предприятиях. Ведь согласно пункту 1 статьи 9 Федерального закона от 21.11.1996 № 129-ФЗ «О бухгалтерском учете» мы не имеем права оприходовать в бухгалтерском учете материалы без оформленных должным образом сопроводительных документов.

Одним из вариантов решения проблемы для бухгалтера является фиксирование подобных фактов в отдельном месте (например, в специальной «красной» тетради), для того чтобы «досписать» эти материалы в следующем месяце после поступления документов. Данная проблема «красных» остатков порождает следующие тенденции, негативно влияющие на работу компании:

- невозможность получения оперативной информации о состоянии складских запасов для отделов бухгалтерии, снабжения и строительных участков;

- невозможность быстрого получения достоверной информации о закупках материалов для отделов компании, прежде всего для отдела снабжения, который проводит план-фактный анализ закупок;

- трения между отделом снабжения, ответственным за своевременный подвоз документов, и бухгалтерией, ответственной за списание материалов.

Вариантом решения этой проблемы является разделение поступления и списания материалов в программе на два вида учета: управленческий и бухгалтерский. Программа «1С:Управление строительной организацией 8» дает такую возможность: поступление материалов по разным видам учета оформляется разными документами, информация о складских остатках всегда актуальна и доступна в управленческих отчетах по складу, поступление по бухгалтерскому учету оформляется только при поступлении надлежащих документов, и только после этого информация о поступивших материалах отражается в оборотно-сальдовой ведомости по 10-му счету и других стандартных бухгалтерских отчетах. Списание материалов также оформляется разными документами: чтобы списать нужное количество материалов по управленческому учету, не нужно дожидаться поступления бухгалтерских документов от поставщика.

Такое решение дает возможность оперативно контролировать поступление и списание материалов, отслеживать разницу при списании материалов при помощи программы, а не вручную, получать информацию о реальных складских остатках.

В программе было реализовано следующее решение. Начальник участка (прораб) оформляет приход материалов на свой склад при помощи документа Приходный ордер на товары. Информация о поступлении и текущих складских запасах сразу же отражается в отчетах Ведомость по товарам организаций (см. рис. 2).

Таким образом, у заинтересованных сотрудников всегда есть возможность оперативного получения информации о текущих складских запасах. Эта информация отражается только в управленческом учете, в бухгалтерском учете данные о поступивших материалах появятся только после оформления документов поступления в бухгалтерии.

Списание материалов по управленческому учету прораб также оформляет отдельно при помощи документа Требование-накладная.

После формирования и утверждения документа он передается в бухгалтерию, и бухгалтер на его основании вводит свой документ Требование-накладная, который проводится только по бухгалтерскому учету (см. рис. 3).

В результате разделения поступления и списания материалов на управленческий и бухгалтерский учет мы получаем возможность вести оперативный учет товарно-материальных ценностей, соблюдая законодательство и получая всю необходимую информацию о состоянии складских запасов.

Проблема № 3: задержка документов от поставщиков

Причиной возникновения данной проблемы является отсутствие контроля за документооборотом, возникшее по причине того, что бухгалтер не имеет представления, когда, в каком количестве и от кого материалы поступили на участок. Соответственно, он не знает, какие документы ему требовать от отдела снабжения и поставщиков.

Бывает, что бухгалтер, составляя акт сверки для того или иного поставщика, не находит у себя в программе какого-либо документа на поступление материалов, причем на серьезную сумму. При этом отдел снабжения, ответственный за сбор документов с поставщиков, может утверждать, что все документы уже сданы, и никаких претензий к нему быть не должно.

Из-за подобной ситуации в документообороте бухгалтерия и руководство компании получают следующие неприятные результаты:

- проблемы при списании материалов, на которые еще не подошли документы;

- неадекватную информацию о кредиторской задолженности компании перед поставщиками;

- проблемы при составлении актов сверок и управленческих отчетов.

При помощи типового отчета в программе «1С:Управление строительной организацией» Ведомость по товарам к получению мы всегда можем получить информацию о том, по каким материалам, поставщикам и первичным накладным произошла задержка документов от поставщиков (см. рис. 4):

В отчете Ведомость по товарам к получению графа «Приход» обозначает количество поступивших материалов по управленческому учету, графа «Расход» — поступление материалов по бухгалтерскому учету, а «Конечный остаток» соответственно остаток материалов, по которому в бухгалтерию еще не поступили документы от поставщиков. Отчет можно расшифровать по поставщикам и конкретным документам поступления.

Результаты внедрения

Кратко подытожим результаты автоматизации учета закупок и ТМЦ для компании и ее отделов.

Для отдела бухгалтерии удалось добиться:

- избавления от пересортицы в материалах и единицах измерения при поступлении и списании — теперь все отделы, благодаря единой схеме учета закупок работают с одними и теми же наименованиями материалов и единицами измерения;

- упрощения ввода информации о поступлении материаловдля бухгалтера — теперь документ Поступление товаров и услуг заполняется автоматически на основании указанного заказа поставщику;

- возможность оперативного получения информации о состоянии складских запасов;

- автоматизированный контроль «красных» остатков при списании материалов благодаря разделению поступления и списания материалов на два вида учета;

- эффективный инструмент для контроля документооборота — теперь бухгалтер точно знает, по каким материалам в бухгалтерию еще не поступили документы от поставщиков.

У отдела снабжения появилась:

- возможность быстрого получения достоверной информации о поступлении материалов на участки;

На строительных участках обеспечены:

- контроль поступления и списания материалов на строительных участках;

- возможность оперативного получения информации о состоянии складских запасов.

Итак, автоматизация учета закупок и запасов при помощи программы «1С:Управление строительной организацией 8» позволила ряду отделов строительной компании оптимизировать выполнение своих повседневных обязанностей, облегчила получение необходимой аналитической информации по деятельности компании, которая ранее была недоступной или труднодостижимой, открыла пути дальнейшего развития компании в части минимизации затрат, эффективного управления строительным производством, управления кредиторской задолженностью и развития отношений с поставщиками.

Если у Вас остались или появились вопросы, Вы можете задать их на нашем и Вы обязательно получите ответ на свой вопрос.

Подрядные организации могут получать материальные ценности от разных поставщиков. Поставщики, отгружая материалы, выписывают документы двух видов:

1) товарные – для сопровождения материалов от поставщика до покупателя. К товарным документам относятся счет-фактура и товарно-транспортная накладная.

2) расчетные – для предъявления в банк и как основание для расчетов за материалы.

Для получения материалов со склада поставщика выписывают экспедитору доверенность (М-2). Принятые грузы экспедитор доставляет на склад и сдает заведующему складом, который проверяет соответствие их фактического количества данным документа поставщика. Материалы проверяют по количеству, качеству, ассортименту, цене и т.д. Если расхождений нет, то выписывают приходный ордер (М-4) на все количество поступившего груза (материал оприходуется).

Если количество и качество прибывших на склад материалов не соответствует данным счета поставщиков, приемку материалов производит комиссия и составляет акт о приемке материалов (М-7), который служит основанием для предъявлений претензий поставщику.

Вместе с отгрузкой продукции поставщик высылает покупателю расчетные и другие сопроводительные документы – платежное требование, товарно-транспортные накладные и др. Они поступают в бухгалтерию, где проверяют правильность оформления и по согласованию с отделом снабжения делают отметку о полном или частичном акцепте (согласие на оплату).

Приобретенные строительные материалы поступают либо на склады с последующим распределением по строительным объектам, либо непосредственно на строительные площадки (материалы открытого хранения ). При этом в документах делается отметка транзитом. Перечень материалов, которые могут завозиться транзитом должен быть оформлен распорядительным документом по организации.

Поступление материалов, изготовленных цехами и участками собственного производства (раствор, бетон) оформляется путем выписки требования-накладной (форма М-11). Этими же накладными оформляется передача остатков неизрасходованных материалов, а также сдача отходов от производства продукции.

Материалы, полученные от разборки и демонтажа зданий и сооружений, приходуются на основании акта об оприходовании материальных ценностей, полученных при разборке и демонтаже зданий и сооружений (форма М-35).

Учет движения и остатков материалов осуществляют в карточках учета материалов (М-12). На предприятии разрабатывается систематизированный перечень потребляемых материальных запасов с указанием наименования, сорта, марки, единицы измерения и учетной цены. Каждому виду присваивается номенклатурный номер. Перечень всех номеров составляет реестр или номенклатуру-ценник.

На каждый номенклатурный номер открывают отдельную карточку. Записи на карточках ведет кладовщик на основании первичных документов (приходные ордера, требования-накладные и др.) в день совершения операции. После каждой записи выводят остаток материалов.

Отпуск материалов со складов производится на строительство, на хоз. нужды, для реализации излишних запасов.

Требования к порядку отпуска материалов на строительство:

Материалы должны отпускаться на строительство в строгом соответствии с установленными нормативами и объемом СМР

Материалы должны выдаваться только тем лицам, которые включены в список, утвержденный руководителем организации.

Расход материалов в производство оформляют лимитно-заборными картами (М-8). Они выписываются сроком на один месяц. В них указывают вид операции, шифр затрат, наименование и количество материалов. В конце месяца лимитно-заборные карты сдаются в бухгалтерию.

Если материалы со склада отпускаются не часто, то их отпуск оформляют требованиями-накладными (М-11). Сдача подразделениями на склад материалов оформляются накладными на внутреннее перемещение материалов . При перевозке материалов автотранспортом применяют товарно-транспортные накладные.

Для списания материалов на строительство объекта прорабом (начальником участка) ежемесячно составляется материальный отчет (М-19) , в котором указываются остатки материалов на начало месяца, поступление со склада, расход на производство работ и сальдо на конец отчетного периода.

Фактический расход материалов зачастую определяется путем проведения ежемесячной инвентаризации остатков, не использованных на строительном объекте. Списание фактического расхода строительных материалов оформляется актом об остатках и на списание материалов открытого хранения (М-22а)

По окончании месяца начальник участка составляет отчет о фактическом расходе материалов (М-29). Этот отчет является основанием для списания строительных материалов на себестоимость СМР и предназначен для сопоставления фактического количества израсходованных материалов с производственными нормативами. Отчет М-29 составляется на основании:

Данных по выполненным за месяц СМР, взятым из формы КС-6 «Журнал учета выполненных работ»

Установленных производственных норм расхода материалов на единицу объема работ

Документов о фактическом расходе строительных материалов (накладные, требования, счета).

Форма состоит из двух разделов. В первом разделе показывают нормативную потребность в материалах и объем выполненных работ. Во втором разделе сопоставляют фактический расход материалов с нормативным. В тех случаях, когда количество фактически израсходованных материалов меньше нормативного, на себестоимость СМР списывают стоимость фактически израсходованных материалов. В случае технически не обоснованного перерасхода материалов на себестоимость СМР списывается нормативное количество материалов. Сумму перерасхода относят за счет виновных лиц следующей записью:

Дт 73 «Расчеты с персоналом по прочим операциям» – Кт 10

Если виновники не найдены, сумму перерасхода материалов списывают за счет средств подрядчика: Дт 91 Кт 94 «Недостачи и потери от порчи ценностей»

Контроль за использованием материалов на строительной площадке (складе) имеет целью установление соответствия фактического расхода утвержденным нормам. Методы контроля за расходованием материалов и выявления отклонений:

Методом документирования пользуются для выявления отклонений, возникающих в следствие замены материалов, брака, расхода сверх установленных норм. Эти отклонения оформляются разовыми требованиями, выписываемыми в дополнение к лимитно-заборным картам с указанием причин отклонений. Там, где отклонения невозможно выявить методом документирования, применяют инвентарный метод: ведутся карты учета использования материалов, куда на основании первичных материалов записывается количество материалов, переданных на строительство, отходов производства и неиспользованных материалов. По данным инвентаризации в карточки заносят остатки неиспользованных материалов. Сопоставляя фактический расход материалов с нормой, выявляют величину отклонений.

Материалы открытого хранения (песок, щебень, доски, кирпичи) используются без составления расходных документов (накладных, лимитно-заборных карт). Они завозятся непосредственно на строительную площадку, минуя склады.

Ответственность за сохранность и использование материалов на строительных площадках возлагается на материально-ответственных лиц – бригадиров, мастеров, прорабов, начальников участков. Для обеспечения контроля за сохранностью материалов открытого хранения оборудуются специально приспособленные площадки. Учет материалов открытого хранения ведется методом их периодической инвентаризации. По итогам инвентаризации составляется акт на списание материалов открытого хранения. Фактический расход материалов определяется как разность между суммой остатка на начало месяца и поступлениями материалов за месяц за вычетом их фактического остатка на конец месяца. Стоимость материалов открытого хранения может сразу при поступлении списываться на затраты по строительству:

Дт 20 Кт 60 – Списаны на затраты по строительству материалы открытого хранения,

Дт 19 Кт 60 – Учтен НДС по материалам открытого хранения.

Одной из наиболее существенных особенностей проведения инвентаризации в строительстве является то, что некоторые сыпучие строительные материалы (щебень, песок) хранятся на специальных площадках насыпью. Определение их веса или объема в организации производится на основании обмеров и технических расчетов специалистом по геодезии с помощью прибора — теодолита.

Определив объем таких материалов и, зная их объемную массу на единицу объема, можно определить максимально точно массу материала. Более простым, но менее точным, является способ определения объема геометрической фигуры. Для этого материально-ответственные лица придают этим материалам определенную геометрическую форму (прямоугольника, конуса). Расчет объема производится по геометрическим формулам, а затем объемные показатели переводят в весовые.

По формуле объема конуса: V = 0,2618 d² х H, где d – диаметр, H – высота можно определить объем песка. При диаметре 1,5 метра и высоте 1,03 метра объем песка составил 0,61 м³. При объемной массе песка 1650 кг/м³ его вес составляет 1 тонну. Произведенные расчеты прикладываются к инвентаризационной описи.

Особенности учета спецодежды. Строительные рабочие обеспечиваются куртками, касками, очками и т.д. Подрядчик обеспечивает рабочих спецодеждой за счет собственных средств. Выдача, хранение и контроль за движением спецодежды регулируется постановлением Минтруда РФ от 18.12.98 № 51 утвердил «Правила обеспечения работников специальной одеждой, специальной обувью и другими средствами индивидуальной защиты». Особенности документального оформления и учета спецодежды регулируются Методическими указаниями по бух учету специального инструмента, спец. приспособлений, спец. оборудования и спец. одежды, утверждены приказом Минфина России от 26.12.2002 № 135н. Приказом руководителя определяются:

Лица, ответственные за сохранность и движение спецодежды

Должностные лица, которым предоставлено право подписи документов на приобретение, выдачу работникам и выбытие спецодежды.

Состав спецодежды, необходимой рабочим, определяется на основании аттестации рабочих мест.

Спецодежда учитывается на счете 10 по фактической себестоимости, т.е. в сумме затрат на приобретение или изготовление. Подрядчик может организовать учет спецодежды со сроком эксплуатации более 12 месяцев в порядке, предусмотренном для учета основных средств. В этом случае формирование первоначальной стоимости отражается на счете 08.

Принятие к учету спецодежды оформляют по форме ОС-1 «Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений), ОС-6 «Инвентарная карточка учета объекта основных средств». Стоимость спецодежды, учтенной в составе основных средств, амортизируется в течение всего срока службы. Первоначальная стоимость спецодежды в сумме не более 40000 руб. списывается сразу на себестоимость строительной продукции по мере выдачи рабочим: Дт 20, 23, 25 – Кт 01.

Выдача спецодежды, учитываемой в составе материалов, оформляется актом на списание по формам М-4, М-8, в учете делается запись:

Дт 10 субсчет «Спецодежда в эксплуатации» Кт 10 субсчет «Спецодежда на складе».

Стоимость спецодежды списывается на затраты одним из следующих способов:

Пропорционально объему выполненных СМР

Линейным, исходя из сроков полезного использования спецодежды.

В учете делается запись: Дт 20, 23, 25 – Кт 10 субсчет «Спецодежда в эксплуатации».

Определение непригодности и списание спецодежды осуществляют в организации постоянно действующие или рабочие инвентаризационные комиссии. Преждевременный износ спецодежды может произойти в случаях:

1) по причине халатного отношения работника, за которым она числится. В этом случае взыскание ущерба (остаточная стоимость — если это основное средство) производится путем удержания денежных средств из зарплаты работника

2) в связи с чрезвычайными обстоятельствами либо в результате нормального производственного процесса. Стоимость спецодежды (остаточная стоимость — если это основное средство) списывается на 91 счет.

Спецодежда, выданная работникам, является собственностью организации и подлежит возврату, в том числе при увольнении. В учете делается запись

Документооборот по спецодежде:

Поступление на склад – приходный ордер М-4

Отпуск одежды в эксплуатацию – требование-накладная М-11

Выдача спецодежды работникам – ведомость учета спецодежды, спецобуви – МБ-7

Возврат работником спецодежды – личная карточка выдачи средств индивидуальной защиты (форма утверждена Минтруда от 18.12.98 № 51)

Выбытие спецодежды – акт выбытия МБ-4 и акт на списание МБ – 8.

Особенности учета материалов в строительстве

| Критерии | Отличительные особенности | Отражение в учете |

| Классификация | Большая номенклатура строительных материалов | Требует организацию субсчетов первого, второго и др. порядков, ведение аналитического учета |

| Поступление материалов на стройку | От подрядчика | Учет по фактической себестоимости или по учетным ценам |

| От заказчика: | 1) приходуются подрядной организацией | |

| 2) учитываются за балансом | ||

| Изготовление собственными силами | Учет по фактическим затратам | |

| Возвратные материалы | По цене возможного использования | |

| Документирование | Использование форм М29 «Отчет о фактическом расходе материалов» | Отклонение фактического расхода материалов от сметы |

В бухгалтерском учете проводкам по 10 счету (Материалы) отводят важную роль. От того, насколько правильно и своевременно они были оприходованы и списаны, зависит себестоимость продукции и конечный результат любого вида деятельности – прибыль или убытки. В этой статье мы рассмотрим основные аспекты учета материалов и проводки по ним.

Понятие материалов и сырья в бухгалтерском учете

В эти номенклатурные группы включаются активы, которые могут быть использованы как полуфабрикаты, сырье, комплектующие и прочие виды товарно-материальных ценностей для производства продукции и оказания услуг, или используемые для собственных нужд организации или предприятия.

Цели учета материалов

- Контроль их сохранности

- Отражение в бухучете всех хозяйственных операций по движению ТМЦ (для планирования себестоимости и управленческого и финансового учетов)

- Формирование себестоимости (материалов, услуг, продукции).

- Контроль нормативных запасов (для обеспечения непрерывного цикла работ)

- Выявление

- Анализ эффективности использования МПЗ.

Субсчета 10 счета

ПБУ устанавливают перечень определенных бухгалтерских счетов в Плане счетов, которые следует использовать для учета материалов в соответствии с их классификацией и номенклатурными группами.

В зависимости от специфики деятельности (бюджетная организация, производственное предприятие, торговля и другие) и учетной политики, счета могут быть разными.

Основным является счет 10, к которому можно открывать следующие субсчета:

| Субсчета к 10 счету | Наименование материальных ценностей | Комментарий |

| 10.01 | Сырье, материалы | |

| 10.02 | Полуфабрикаты, комплектующие, детали и конструкции (покупные) | Для производства продукции, услуг и собственных нужд |

| 10.03 | Топливо, ГСМ | |

| 10.04 | ||

| 10.05 | Запчасти | |

| 10.06 | Материалы прочие (например: ) | Для производственных целей |

| 10.07, 10.08, 10.09, 10.10 | Материалы в переработку (на сторону), Стройматериалы, Хозяйственные, инвентарь, |

Планом счетов материалы классифицируются по номенклатурным группам и способу включения в определенную группу затрат (строительство, производство собственной продукции, обслуживание вспомогательных производств и прочих, в таблице приведены наиболее используемые).

Корреспонденция по 10 счету

Дебет 10 счетов в проводках корреспондирует с производственными и вспомогательными счетами (по кредиту):

- 25 (общепроизводственные)

Для того чтобы списать материалы, также в учетной политике выбирают свой метод. Их три:

- по средней себестоимости;

- по себестоимости запасов;

- ФИФО.

Материалы отпускают в производство либо на общехозяйственные нужды. Также возможны ситуации, когда излишки , а брак, убыль или недостачу списывают.

Пример проводок по 10 счету

Организация «Альфа» купила у «Омеги» 270 листов железа. Стоимость материалов составила 255 690 руб. (НДС 18% — 39004 руб.). Впоследствии, в производство было отпущено 125 листов по средней себестоимости, еще 3 были испорчены и списаны в брак (списание по фактической себестоимости в пределах норм естественной убыли).

Средняя себестоимость = ((Стоимость остатка материалов на начало месяца + Стоимость материалов, поступивших за месяц) / (Кол-во материалов на начало месяца + Кол-во поступивших материалов)) х кол-во отпущенных единиц в производство

Источник: el-in.ru