МГТС предлагает услугу по проведению работ по подготовке технических условий:

- для производства работ в линейно-кабельных сооружениях

- для работ по организации услуги радиодоступа

Примечания: Время оказания услуги – 5 рабочих дней (при оказании услуги в течение 3 рабочих дней применяется повышающий коэффициент 2,0), при необходимости заключения соглашения о компенсации потерь МГТС – 14 рабочих дней. Количество рабочих дней исчисляется с даты поступления на расчетный счет МГТС оплаты за услугу.

Тариф применяется в случаях:

- демонтажа кабеля, муфт и трубопроводов пользователя по инициативе пользователя;

- сноса и/или восстановления сооружений связи (ЛКС, кабелей и т.д.) при строительстве, реконструкции, модернизации объектов капитального строительства, производимого за счет средств бюджета/инвесторов;

- для производства работ в охранной зоне ЛКС.

Тариф применяется при подаче пользователем заявления на предоставление услуг радиодоступа.

Семинар 11.12.2017 «Подготовка технических планов объектов капитального строительства»

Вниманию пользователей!

Подробнее с тарифами на услуги по подготовке технических условий, проверке, согласованию, приемке документации и осуществлению технического надзора можно ознакомиться здесь.

Заявление на подготовку технических условий и выписку счета необходимо передать в Центр продаж и обслуживания пользователей инфраструктуры и операторов связи по адресу: г. Москва, ул. Черняховского д.18, с понедельника по четверг с 9.00 до 17.00, с 12.00 до 13.00 перерыв на санитарную обработку зала, пятница с 9.00 до 12.00 только для объектов Реновации.

Если между вашей организацией и МГТС отсутствуют договорные отношения, связанные с предоставлением услуг по размещению кабелей в ЛКС, при подаче заявления на подготовку технических условий приложите пакет правоустанавливающих документов:

- Копию Устава организации

- Копию Приказа/выписки о назначении руководителя

- Копию Доверенности в случае, если обращение подписано уполномоченным представителем организации

- Копию свидетельства о постановке на учет в налоговом органе

- Копию свидетельства о внесении записи в ЕГРЮЛ

- Копию учетной карточки организации

Для уточнения принадлежности адреса к зоне обслуживания отделов технических учетов Центра технического учета Департамента учета элементов сети МГТС обращайтесь по телефонам:

ОТУ «Северо-запад»: 8 (495) 403-66-11, 8 (495) 403-91-73

ОТУ «Юго-восток»: 8 (495) 403-69-22, 8 (495) 403-69-24

ОТУ «Центр»: 8 (495) 403-80-01

Для оформления Соглашений о компенсации потерь обращайтесь в Отдел взаимодействия с городскими властями по телефонам: 8 (495) 490-38-08, 8 (495) 403-85-41.

Источник: mgts.ru

Постановка на учет ОКС в ЕГРН

После утверждения Разрешения на ввод объекта в эксплуатацию (см. Разрешение на ввод объекта в эксплуатацию ), созданный или образованный ОКС направляется на постановку на учет в ЕГРН. Поставить на учет в ЕГРН можно следующие ОКС:

Идентификационные признаки объектов капитального строительства — Строительная экспертиза

Объект Жилищного Фонда (WfResidentalObjects)

Объект Нежилого Фонда (WfNonresidentalObjects)

Объект Производственного Фонда (WfIndustrialObjects)

Линейный объект (WfLinearObject)

Чтобы поставить ОКС на учет в ЕГРН:

1. В проекте найдите и откройте таблицу с одним из типов ОКС. Откройте карточку нужного объекта.

2. В карточке нажмите Поставить на учет .

Если появилось окно с сообщением об ошибке «Доступ запрещен», значит у вас нет прав ставить на учет ОКС в Системе. Чтобы получить права, обратитесь к администратору.

3. Заполните открывшуюся карточку.

Заполните поля карточки. Некоторые из них заполняются автоматически:

[Поставщик сведений], [Наименование запроса], [Состояние], [Объект строительства] и [Исполнитель].

-

[Фамилия]

-

[Имя]

-

[Отчество]

-

[Дата рождения]

-

[Телефон]

-

[Электронная почта]

-

[Основание запроса сведений] — поле заполняется автоматически, значениями по умолчанию. Для корректировки значений необходимо обратиться к Администратору Системы.

-

В секции Паспортные данные указаны: [Серия], [Номер], [Дата выдачи], [Кем выдан], [Место рождения]

[Вид объекта недвижимости] выберите необходимое значение из списка.

[Доверенность] и [Файл подписи доверенности], если они были добавлены к вашей учетной записи.

Если срок действия доверенности истекает сегодня или уже завершился, то отобразится сообщение об ошибке и вы не сможете поставить объект на учет. Обратитесь к администратору, чтобы обновить доверенность.

[«№ разрешения на ввод], [Разрешение на ввод] и [Файл подписи разрешения на ввод], если к объекту ОКС привязан документ разрешения на ввод.

Поле заполнится автоматически, если в поле [№ разрешения на ввод] будет подставлено значение поля «Номер» из связанного объекта «Разрешение на ввод». Если в связанном объекте «Разрешение на ввод» будет прикреплен ровно один файл, который имеет формат .zip и который получен в результате согласования, то в поля: [Разрешение на ввод], [Файл подписи разрешения на ввод] будут прикреплены соответствующие файлы из этого архива.

[Технический план], если к объекту ОКС привязан документ технического плана.

Поле заполнится автоматически, только если в связанном объекте «Технический план» будет прикреплен ровно один .zip файл, наименование которого соответствует формату, описанному ниже.

-

GKUОКS , GKULОКS – префикс, обозначающий файл со сведениями документа

-

* — уникальный набор символов, соответствующий GUID

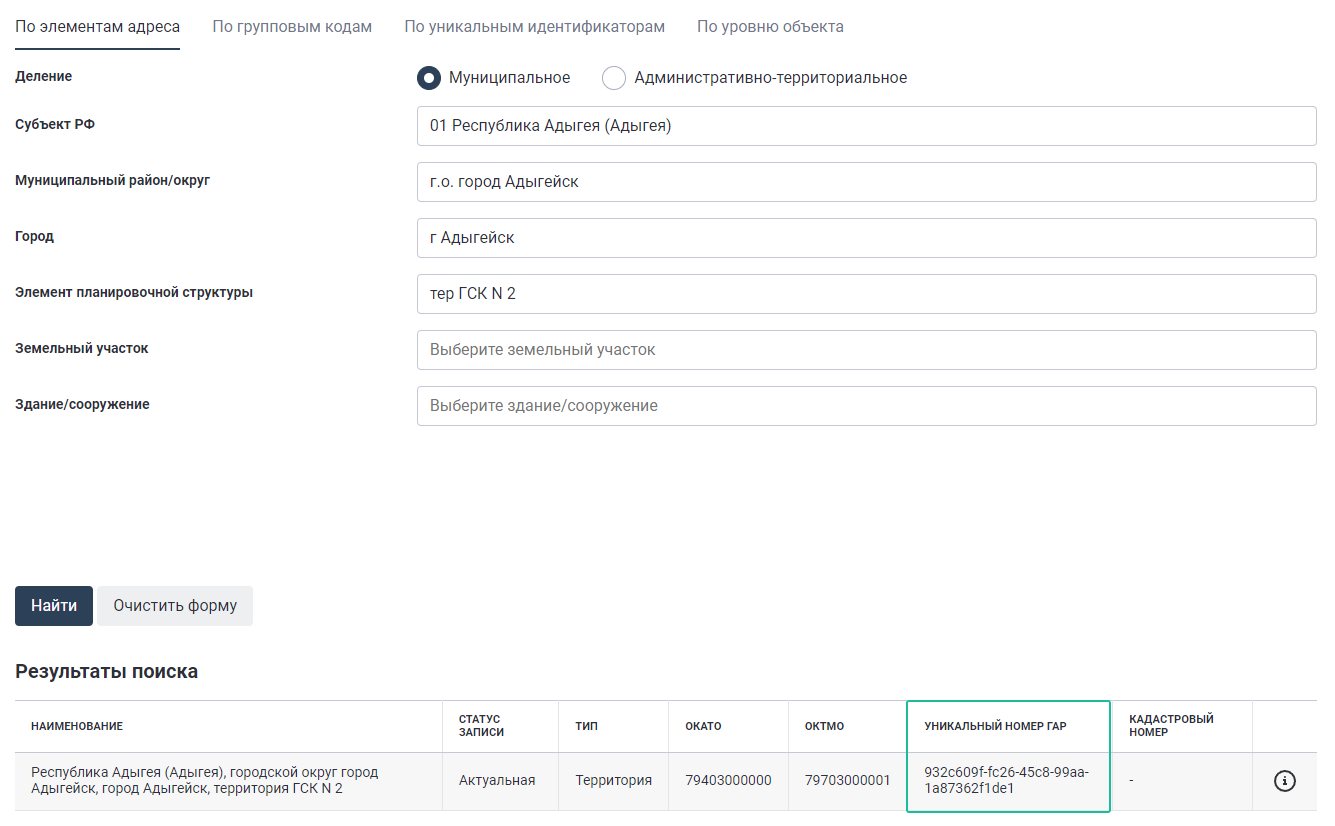

[Муниципальное образование] — выберите из списка одно или несколько муниципальных образований, в которых расположен объект строительства. Если такого МО в списке нет, то добавьте новое МО.

Проверьте, что в карточке муниципального образования, которое указывается для объекта строительства, заполнено поле [Уникальный идентификатор ФИАС]. Создать запрос без этого значения не получится. Если поле не заполнено, то идентификатор можно добавить в карточку. 1

В поле [Муниципальное образование] нажмите кнопку «Добавить новый объект». Выберите вид образования и заполните поля в открывшейся карточке:

-

[Тип объекта адресации] — выберите соответствующее значение. Например, г.о. — для городского округа, м.р. — для муниципального района

-

[Наименование] — введите наименование района или города

-

[Уникальный идентификатор ФИАС] 1

Сохраните карточку с помощью кнопки ОК .

Узнать уникальный идентификатор ФИАС для муниципального образования можно на сайте федеральной налоговой службы. Для этого заполните поля [Субъект Российской Федерации], [Муниципальный район/округ] и нажмите кнопку Найти .

Внизу страницы в ячейке Уникальный номер адреса объекта адресации в ГАР отобразится идентификатор ФИАС для указанного объекта.

Нажмите ОК в карточке запроса.

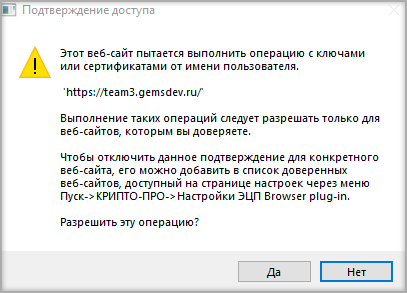

4. Данные запроса необходимо подписать персональной подписью исполнителя. Поэтому после нажатия на кнопку ОК появится диалог подтверждения доступа, сообщающий о том, что веб-сайт пытается выполнить операцию с ключами или сертификатами от имени пользователя:

Для подтверждения действия нажмите кнопку Да . После этого появится окно выбора доступных сертификатов пользователя. Выберите сертификат и нажмите кнопку ОК .

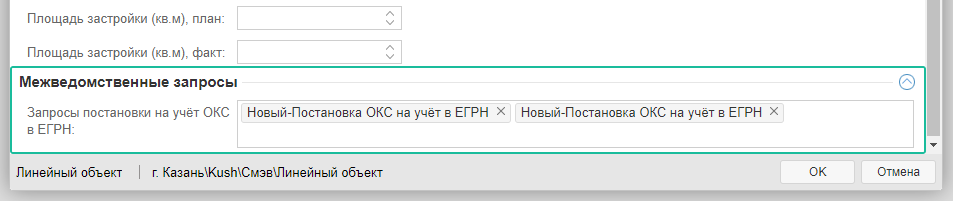

5. После выбора сертификата запрос подпишется, сохранится и автоматически отправится в СМЭВ. Информация о нем отобразится в секции «Межведомственные запросы» в карточке объекта:

Источник: help.gemsdev.ru

Учет в отделе капитального строительства

1.1. Отдел капитального строительства, являясь самостоятельным структурным подразделением предприятия, создается и ликвидируется приказом [наименование должности руководителя предприятия].

1.2. Отдел подчиняется непосредственно [наименование должности руководителя предприятия].

1.3. Отдел капитального строительства возглавляет начальник, назначаемый на должность приказом [наименование должности руководителя предприятия].

1.4. Начальник отдела капитального строительства имеет [вписать нужное] заместителя(ей), определяет ему(им) конкретные обязанности.

1.5. Заместитель(и) и специалисты отдела капитального строительства назначаются на должности и освобождаются от должностей приказом [наименование должности руководителя предприятия] по представлению начальника отдела.

1.6. В своей деятельности отдел руководствуется:

— законодательством Российской Федерации.

2. Структура

2.1. Структуру и штатную численность отдела утверждает [наименование должности руководителя предприятия], исходя из конкретных условий и особенностей деятельности предприятия по представлению начальника отдела капитального строительства и по согласованию с [отделом кадров, отделом организации и оплаты труда].

2.2. Отдел капитального строительства может иметь в своем составе структурные подразделения (бюро, группы, пр.).

Например: бюро (сектор, группа) технического надзора за проведением работ по капитальному строительству, бюро (сектор, группа) комплектации и обеспечения оборудованием строящихся и действующих объектов, проектно-конструкторское бюро (сектор, группа), бюро (сектор, группа) учета и обеспечения финансирования работ по капитальному строительству, бюро (сектор, группа) планирования капитального строительства, отдельные специалисты.

2.3. Положения о подразделениях отдела капитального строительства (бюро, секторах, группах, пр.) утверждаются директором предприятия, а распределение обязанностей между работниками подразделений осуществляется начальником отдела капитального строительства.

3. Задачи

На отдел капитального строительства возлагаются следующие задачи:

3.1. Организация строительства и реконструкции, а также обеспечение своевременного ввода в действие производственных мощностей.

3.2. Организация строительства и реконструкции вспомогательных объектов культурно-бытового назначения.

3.3. Обеспечение своевременного ввода новых объектов в эксплуатацию (организация их приемки).

3.4. Экономия средств предприятия за счет эффективного использования капитальных вложений, сокращения объемов незавершенного строительства и рационализации работы всех структурных подразделений отдела.

4. Функции

Отдел капитального строительства выполняет следующие функции:

4.1. Разработка проектов долгосрочных, среднесрочных и текущих планов капитального строительства.

4.2. Составление титульных списков на все объекты капитального строительства, заявок на строительные материалы и оборудование.

4.3. Разработка планов ввода новых производственных мощностей и культурно-бытовых объектов.

4.4. Заключение договоров с проектными организациями и подрядчиками на разработку проектно-сметной документации и строительство объектов.

4.5. Согласование в установленном порядке графиков проектных и строительных работ.

4.6. Организация своевременной подготовки строительных площадок.

4.7. Согласование с органами, осуществляющими технический надзор, вопросов, связанных с установкой, испытанием и регистрацией оборудования на строительных площадках.

4.8. Финансовое обеспечение строительно-монтажных работ.

4.9. Планирование и обеспечение снабжения объектов строительства материалами и оборудованием.

4.10. Выполнение планов капитального строительства.

4.11. Своевременная выдача проектно-сметной и технической документации для производства строительных работ.

4.12. Технический надзор за сроками и качеством выполнения работ, за их соответствием утвержденной проектно-сметной документации, рабочим чертежам, строительным нормам, стандартам, нормам техники безопасности, производственной санитарии, требованиям рациональной организации труда.

4.13. Подготовка документации по завершенным объектам для комиссии по приемке.

4.14. Контроль за своевременным вводом объектов в эксплуатацию.

4.15. Учет незавершенного строительства.

4.16. Определение потребности в строительстве новых производственных мощностей и культурно-бытовых сооружений.

4.17. Подготовка материалов, необходимых для экономического обоснования необходимости строительства новых объектов.

4.18. Организация консультаций по решению отдельных вопросов, связанных со строительством.

4.19. Участие в общем планировании деятельности предприятия.

4.20. Организация взаимодействия с научно-исследовательскими институтами, организациями для разрешения вопросов, связанных со строительством.

4.21. Координация деятельности структурных подразделений отдела.

4.22. [Вписать нужное].

5. Права

5.1. Отдел капитального строительства имеет право:

— регулировать распределение материальных и денежных средств, выделенных на капитальное строительство;

— требовать от руководителей всех структурных подразделений:

Выполнения предписанных норм эксплуатации зданий и сооружений;

Своевременного предоставления сведений о нарушениях норм эксплуатации зданий и сооружений;

Предоставления иной информации, необходимой для деятельности отдела;

— поручать отдельным структурным подразделениям предприятия проведение работ по вопросам обеспечения капитального строительства.

5.2. Начальник отдела капитального строительства вправе представлять руководству предприятия предложения о поощрениях отличившихся работников, о наложении взысканий на работников, нарушающих производственную и трудовую дисциплину.

6. Взаимоотношения (служебные связи)**

Для выполнения функций и реализации прав, предусмотренных настоящим положением, отдел капитального строительства взаимодействует:

6.1. С отделом комплектации оборудования по вопросам:

— счетов на оплату закупаемого оборудования;

— отчетов о движении оборудования;

— справок о запасах оборудования, комплектующих изделий;

— отчетов об инвентаризации;

— планов и сроков приобретения оборудования по заявкам отдела капитального строительства;

— копий актов приемки оборудования;

— планов выделения средств на приобретение оборудования и комплектующих изделий;

— согласований счетов оплаты оборудования;

6.2. С отделами главного конструктора, главного технолога по вопросам:

— заявок на ввод в эксплуатацию технологического и энергетического оборудования на новых объектах;

— сведений и графиков ввода в эксплуатацию новых объектов;

— планов ввода в эксплуатацию нового технологического и энергетического оборудования;

6.3. С отделом материально-технического снабжения по вопросам:

— заказанных строительных материалов;

— консультаций по строительным материалам;

— запросов о допустимых технологических отклонениях качества строительных материалов;

— согласований технологических условий на специальные материалы;

— заявок с перечнем материалов, необходимых для строительства;

— допусков на отклонение качества строительных материалов;

6.4. С отделом охраны труда по вопросам:

— информации о нормативах и стандартах трудового законодательства (на выполнение строительных работ);

— заключений о соответствии технологии строительства и применения строительно-монтажного оборудования требованиям техники безопасности;

— информации о соблюдении законодательства об охране труда;

— заявок на выдачу заключений о соответствии технологии строительства и применения строительно-монтажного оборудования требованиям техники безопасности;

6.5. С отделом технической информации по вопросам:

— заявок на копии технической документации отдела;

— копий строительной документации отдела;

— оригинальных документов для регистрации, учета и хранения;

— заявок на оформление, размножение и рассылку технической и строительной документации;

6.6. С отделом организации и оплаты труда по вопросам:

— консультаций по трудовому законодательству;

— утвержденного штатного расписания;

— заданий по снижению трудоемкости строительства за счет усовершенствования технологии строительно-монтажных работ;

— проектов штатного расписания;

— отчетов о выполнении предписаний по снижению трудозатрат;

6.7. С планово-экономическим отделом по вопросам:

— согласованных и утвержденных планов строительства;

— согласований сроков строительства;

— проектов планов строительства, иных технических мероприятий;

— иных материалов по запросам планово-экономического отдела;

6.8. С финансовым отделом по вопросам:

— утвержденных планов капитальных вложений на строительство;

— консультаций по расчетам капитальных вложений на строительство;

— планов капитальных вложений на утверждение;

— расчетов затрат на капитальное строительство;

6.9. С юридическим отделом по вопросам:

— разъяснения и консультаций по правовым вопросам;

— помощи в оформлении строительной документации и договоров, а также в действиях по нотариальному удостоверению и государственной регистрации;

— строительной документации и договоров для правовой экспертизы и визирования;

6.10. С [наименование структурного подразделения] по вопросам:

7. Ответственность

7.1. Ответственность за качество и своевременность выполнения отделом функций, предусмотренных настоящим положением, несет начальник отдела капитального строительства.

7.2. Ответственность работников отдела капитального строительства устанавливается должностными инструкциями.

Руководитель структурного подразделения

[должностное лицо, с которым согласовывается положение]

Капитальное строительство собственными силами: отражение в бухгалтерском учете

Организация собственными силами за счет собственных средств осуществляет капитальное строительство. Каким образом в бухгалтерском учете отражается осуществление строительства?

Прежде всего отметим, что, как таковое, определение строительных работ, выполненных хозяйственным способом, в настоящее время в бухгалтерском и налоговом законодательстве отсутствует.

Работники налоговых органов неоднократно указывали, что для определения данного понятия в силу п. 1 ст. 11 НК РФ необходимо руководствоваться соответствующими разъяснениями Росстата (смотрите, например, письма МНС России от 24.03.2004 N 03-1-08/819/16, УФНС по г. Москве от 31.01.2007 N 19-11/8073, от 25.02.2005 N 19-11/11713). Аналогичную позицию высказывают и судьи (смотрите, например, постановления ФАС Центрального округа от 09.11.2007 N А14-16375-2006/581/28, ФАС Западно-Сибирского округа от 10.04.2007 N А56-18441/2006, ФАС Поволжского округа от 17.04.2008 N А06-5184/07).

Тогда, в соответствии с п. 22 Указаний по заполнению формы федерального статистического наблюдения N 1-предприятие «Основные сведения о деятельности организации», утвержденных приказом Росстата от 20.12.2012 N 643*(1), к строительно-монтажным работам, выполненным хозяйственным способом, относятся работы, осуществляемые для своих нужд собственными силами организации, включая работы, для выполнения которых организация выделяет на стройку рабочих основной деятельности с выплатой им заработной платы по нарядам строительства, а также работы, выполненные строительными организациями по собственному строительству (не в рамках договоров подряда, а например, при реконструкции собственного административно-хозяйственного здания, строительстве собственной производственной базы и т.п.).

Учет затрат ведется нарастающим итогом с начала строительства в разрезе отчетных периодов до ввода объекта в эксплуатацию (п. 2.2 Положения).

На основании п. 5.1.1 Положения, п.п. 7, 8 ПБУ 6/01 «Учет основных средств» все затраты на строительство формируют первоначальную стоимость строящегося объекта основных средств.

Законченные строительством здания и сооружения зачисляются в состав основных средств. Основанием для зачисления является «Акт приемки-передачи основных средств» (п. 3.2.2 Положения).

Учитывая изложенное, в учете организации, осуществляющей строительство объекта основных средств, по мере строительства могут быть сделаны следующие записи:

Дебет 10 Кредит 60

— отражена покупная стоимость строительных материалов;

Дебет 19 Кредит 60

— выделен предъявленный поставщиками НДС;

Дебет 68 Кредит 19

— НДС принят к вычету;

Дебет 08, субсчет «Строительство объектов основных средств» Кредит 10

— отражена стоимость материалов, использованных при строительстве;

Дебет 08, субсчет «Строительство объектов основных средств» Кредит 02

— отражена сумма начисленной амортизации по объектам основных средств, участвующим в строительстве;

Дебет 08, субсчет «Строительство объектов основных средств» Кредит 23

— отражены затраты вспомогательных производств;

Дебет 08, субсчет «Строительство объектов основных средств» Кредит 70, 69

— учтена сумма заработной платы и страховых взносов, начисленных работникам, занятым в строительстве;

Дебет 19 Кредит 68

— на конец соответствующего отчетного периода по НДС на основании счета-фактуры отражено начисление НДС на стоимость выполненных для собственных нужд строительных работ;

Дебет 68 Кредит 19

— в том же отчетном периоде сумма НДС, начисленного со стоимости строительных работ, предъявлена к вычету.

По окончании строительства и вводе основного средства в эксплуатацию в учете делается запись:

Дебет 01 Кредит 08, субсчет «Строительство объектов основных средств».

В части первичных документов сообщаем.

Закон N 402-ФЗ не предусматривает обязательного применения документов, которые содержатся в альбомах унифицированных форм. Однако при разработке собственных первичных учетных документов организации могут в качестве образца использовать и унифицированные формы, утвержденные Госкомстатом России.

Поэтому Ваша организация при разработке форм собственных первичных учетных документов вправе взять за основу унифицированные формы документов, утвержденные постановлением Госкомстата России от 11.11.1999 N 100.

В таком случае объемы выполненных при строительстве работ фиксируются в журнале учета выполненных работ по форме N КС-6а. На основании формы N КС-6а ежемесячно на выполняемые хозяйственным способом объемы строительных работ составляется акт о приемке выполненных работ (форма N КС-2).

В свою очередь, на основании акта о приемке выполненных работ заполняется справка о стоимости выполненных работ и затрат (по форме КС-3).

Завершение строительства подтверждается подписанием акта о приемке законченного строительством объекта (форма КС-11) и акта приемки законченного строительством объекта приемочной комиссией (форма КС-14).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

аудитор Пивоварова Марина

Ответ прошел контроль качества

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

*(1) В настоящее время данный документ утратил силу, однако, по нашему мнению, данное обстоятельство не препятствует Вашей организации руководствоваться содержащимися в нем определениями.

Источник: dom-srub-banya.ru

8.1. Организация учетного аппарата

Бухгалтерский учет может быть действенным лишь в том случае, когда вся учетная и отчетная работа и ее организация будут строго продуманы, обоснованы и увязаны во всех своих частях и деталях, а учетный аппарат предприятия будет экономичным, слаженным и гибким.

Правильно организованный учет и повседневный контроль создают условия для выявления недостатков и достижений на отдельных участках деятельности предприятий и обеспечивают возможность оперативно устранять недостатки и закреплять достижения.

Однако организация бухгалтерского учета на ряде промышленных предприятий находится не на должной высоте. Бухгалтерский учет является громоздким, сложным и не полностью отвечающим требованиям оперативного руководства.

Решение вопросов организации правильного учета и повышения его качества является весьма сложной задачей, требующей от учетных работников большого опыта и научных знаний. Это обусловливает необходимость дальнейшего повышения уровня теоретической работы в области учета, глубокого изучения и обобщения передового опыта организации учета и учетного аппарата и способов выполнения учетных работ. Обобщение всего нового, передового позволит определить правильные принципы и формы организации учета и наметить пути его дальнейшего совершенствования.

Однако работа по обобщению опыта организации учета и учетных аппаратов до сих пор не отвечала предъявляемым требованиям и не получала достаточного отражения в специальной литературе.

Отсутствие современной литературы по этим вопросам служит серьезным препятствием в постановке правильного учета и подготовке учетных кадров.

В программах и учебниках по теории бухгалтерского учета вопросам организации учета уделено явно недостаточное внимание. Поэтому молодые специалисты, заканчивающие учетно-экономические факультеты и техникумы, в своей практической работе наибольшие трудности испытывают именно в организационных вопросах.

Наряду с этим опыт показывает, что неудовлетворительное состояние учета, запоздалая отчетность и штатные излишества в учетных аппаратах являются результатом неумелой организации учетного процесса и неэффективного использования труда учетных работников. Многим работникам учета приходится опытным путем познавать и повторять пройденные этапы совершенствования организации учета и учетного аппарата, а также способы выполнения учетных работ, и далеко не всем удается при этом найти правильные решения.

Учетный аппарат каждого предприятия в осуществлении своих функций тесно связан со всеми цехами и отделами заводоуправления и его отдельными исполнителями. Все цеха и отделы обязаны своевременно представлять в бухгалтерию документы, отчетные сведения, а также планы и сметы. В свою очередь, учетный аппарат подготавливает учетные данные, характеризующие работу цехов и отделов. Практическая ценность этих данных заключается в том, что они позволяют руководителям предприятий, цехов и отделов глубоко вникать в экономические показатели работы, систематически контролировать хозяйственные процессы, делать из них нужные выводы и использовать для составления планов, смет и разработки мероприятий, направленных к дальнейшему улучшению работы отделов, цехов и предприятия.

Организация учетного аппарата зависит от размера предприятия, уровня технической вооруженности, видов вырабатываемой продукции, характера технологического процесса, типа организации производства и его организационной структуры.

На каждом предприятии для осуществления бухгалтерского учета и контроля его хозяйственной деятельности организована главная бухгалтерия. Главная бухгалтерия является самостоятельным отделом заводоуправления. Она возглавляется главным (старшим) бухгалтером. Главный (старший) бухгалтер в административном отношении подчиняется непосредственно директору предприятия.

На крупных и средних промышленных предприятиях главная бухгалтерия подразделяется на группы (подотделы).

На большинстве предприятий создаются следующие группы:

• учета заработной платы и расчетов с рабочими и служащими;

• учета материалов и основных средств;

• учета производства и калькулирования себестоимости продукции;

Функциями расчетной группы являются:

• прием и проверка документов по заработной плате, расчетно-платежных ведомостей и расчетных листков;

• ведение лицевых счетов рабочих-сдельщиков, составление платежных, расчетных и других ведомостей по заработной плате, пенсиям, пособиям и т. д.;

• начисление взносов на социальное страхование и ведение расчетов с органами социального страхования;

• расчеты с бюджетом и депонентами по суммам, удержанным из заработной платы рабочих и служащих;

• подготовка и выписка документов, связанных с выплатой заработной платы и перечислениями сумм органам социального страхования, бюджету и депонентам;

• составление свода и отчетности по заработной плате; синтетический учет заработной платы.

Выполняя работу по учету заработной платы и расчетов с рабочими и служащими, группа должна обеспечить:

1) своевременное и точное определение заработной платы каждому работнику за выполненную работу в соответствии с утвержденными нормами, расценками и другими условиями оплаты труда;

2) возможность текущего контроля за отклонениями от утвержденной технологии и выявления причин, виновников и мест возникновения брака в производстве и других производственных потерь;

3) возможность текущего контроля заработной платы по ее составу, категориям работающих, а также расчетов по заработной плате, удержаниям и отчислениям;

4) контроль за выработкой, использованием фонда заработной платы и соблюдением штатной дисциплины;

5) анализ выполнения планов по труду.

Функции группы учета материалов и основных средств следующие:

• регистрация счетов-фактур поставщиков, передача по назначению и наблюдению за их оплатой;

• проверка и обработка приходных документов на поступившие материалы и основные средства, запись их в накопительные реестры;

• подготовка документов для предъявления претензий к поставщикам в случаях нарушения ими договоров поставки;

• определение затрат по заготовлению и приобретению материальных ценностей;

• прием, проверка и обработка расходных документов и запись их в накопительные регистры;

• выписка счетов и других документов на отпуск материальных ценностей, запись их в накопительные регистры и контроль за оплатой счетов;

• ведение аналитического и синтетического учета основных средств и материальных ценностей;

• начисление амортизации основных средств, износа малоценных предметов и запись этих данных в соответствующие регистры;

• учет капитальных ремонтов основных средств;

• участие в проведении инвентаризации основных средств и материалов и подготовка соответствующих документов.

Группа должна обеспечить:

• контроль за сохранностью средств, за их движением и правильным использованием;

• наблюдение за выполнением планов материально-технического снабжения, за установленными нормами материальных запасов;

• своевременное выявление бездействующего и излишнего оборудования и материалов, не используемых предприятием;

• систематический контроль за начислением амортизации основных средств и затрат на капитальный ремонт основных средств.

Задачами группы учета производства и калькулирования себестоимости продукции являются содействие выполнению и перевыполнению планов по выпуску продукции, повышению производительности труда и снижению себестоимости, а также лучшей организации производства.

В обязанности учетных работ группы входит:

• прием, проверка и обработка документов по учету затрат основного и вспомогательных производств и запись их в учетные регистры;

• своевременное и правильное отражение затрат на производство по заказам, видам изделий и работ, по экономическим элементам и статьям калькуляции;

• учет и распределение общепроизводственных и общехозяйственных расходов, расходов будущих периодов и расходов за счет резерва предстоящих платежей;

• учет брака, определение его себестоимости и окончательных потерь;

• выявление объема фактически выпущенной продукции;

• учет и оценка незавершенного производства;

• выявление фактической себестоимости продукции;

• составление отчетности по производству и калькуляции по основным видам продукции.

Наряду с этими работами группа должна обеспечить:

• контроль и анализ выполнения планов по выпуску и себестоимости продукции;

• контроль за соблюдением лимитов, смет и других нормативов по затратам на производство;

• своевременную сигнализацию об отклонениях от норм, лимитов и других нормативов;

• выявление внутренних резервов;

• соблюдение строжайшего режима экономии.

Финансовая группа[1] должна обеспечить:

• участие в составлении финансовых планов и контроль за их выполнением;

• наблюдение за состоянием остатков на расчетном и других счетах в банках;

• наблюдение за своевременным поступлением платежей от покупателей и дебиторов и погашением кредиторской задолженности;

• наблюдение за своевременными платежами в государственный бюджет;

• наблюдение за состоянием и сроками погашения ссуд банка;

• контроль за соблюдением лимита остатков в кассе и расходованием денежных средств по целевому назначению;

• оформление чеков, аккредитивов, заявлений, обязательств и других документов по банковским и расчетным операциям;

• получение от кассиров отчетов с документами, в банках – выписок из счетов предприятия;

• подбор к выпискам документов, проверка и передача их общей группе;

• анализ финансового положения предприятия.

Учетные функции общей группы:

1) прием, проверка и обработка документов по учету поступления готовой продукции на склады, а также запись этих документов в накопительные регистры;

2) прием и проверка счетов-фактур на отпуск и отгрузку продукции и материальных ценностей, запись в накопительные регистры и отметка об оплате покупателями счетов;

3) ведение учета операций, связанных с поступлением и расходованием специальных средств, образованием и расходованием специальных фондов;

4) ведение учета внутриведомственных и внутрихозяйственных расчетов и наблюдение за состоянием этих расчетов;

5) прием отчетов хозяйств, находящихся на самостоятельном балансе, проверка и анализ их и включение в сводный баланс предприятия;

6) ведение синтетического аналитического учета по всем счетам, закрепленным за группой;

7) составление балансов и отчетных таблиц по финансовым показателям.

Кроме того, эта группа должна обеспечить:

1) контроль за движением и сохранностью готовой продукции;

2) контроль за своевременной оплатой покупателями отпущенной и отгруженной продукции;

3) контроль за состоянием дебиторской и кредиторской задолженности;

4) своевременное представление месячных, квартальных и годовых отчетов;

5) анализ выполнения планов по реализации продукции и по накоплениям.

На некоторых предприятиях учет капитальных вложений осуществляется в балансах основной деятельности силами специальных работников главной бухгалтерии, которые должны обеспечить:

• учет финансирования капитальных вложений;

• учет операций по приходу и расходу материальных ценностей, а также контроль за их сохранностью и использованием;

• учет заработной платы, расчетов с рабочими и служащими и контроль за использованием фонда заработной платы;

• учет производственных затрат и калькулирование себестоимости законченных объектов строительства;

• ведение расчетов с банками, поставщиками, подрядчиками, дебиторами и кредиторами;

• составление отчетности по капитальным вложениям;

• анализ выполнения планов капитального строительства.

В этих условиях выбор лучшей формы организации учета, создание наиболее гибкого учетного аппарата без лишних звеньев и надстроек является одной из важнейших задач каждого руководителя учета.

Одним из основных вопросов организации учета является правильное распределение учетных функций между главной бухгалтерией предприятия и его цехами, увязка и согласованность работы между отдельными группами учетного аппарата и обеспечение соответствующего руководства всей учетной работой предприятия.

В зависимости от объема, характера и территориального размещения цехов и отделов предприятия, а также от места и способа обработки учетных данных бухгалтерский учет может быть организован по одному из двух принципов: централизации и децентрализации.

При централизации учета бухгалтерский учет всех хозяйственных операций предприятия и составление балансов сосредоточивается в главной бухгалтерии.

При децентрализации учета в цехах и отделах ведется законченный бухгалтерский учет с составлением балансов, объединяемых затем главной бухгалтерией в сводный баланс предприятия.

При централизации бухгалтерского учета все хозяйственные операции цехов и отделов оформляются материально-ответственным и другими работниками только первичными документами. Все документы направляются цехами и отделами в главную бухгалтерию.

В главной бухгалтерии производятся приемка, проверка и обработка первичных документов. Здесь же ведутся накопительные ведомости, аналитические и синтетические регистры и составляется баланс предприятия.

При централизации учета некоторые предприятия могут выделять в крупные цеха учетных работников. Этим работникам поручается прием и обработка первичных документов, ведение группировочных и накопительных ведомостей и составление отчетов по операциям цеха.

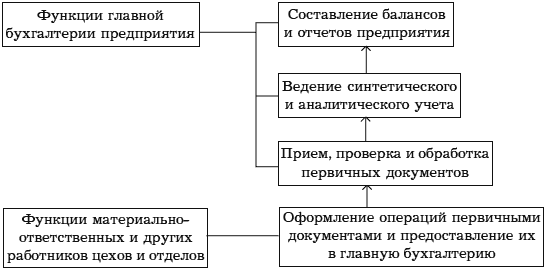

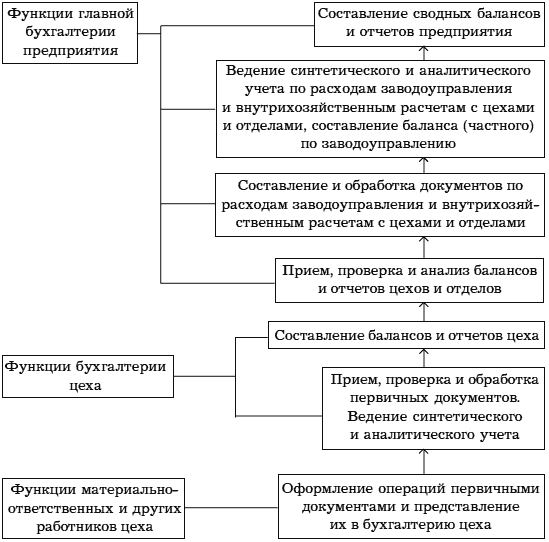

Таким образом, для централизации учета характерным является то, что обработка первичной документации и составление группировочных и накопительных регистров может производиться как в цехах и отделах (при наличии там учетных работников), так и в главной бухгалтерии (рис. 7). Окончательная же обработка учетных данных, полученных от учетных работников цехов и отделов, а также составление балансов и отчетов производятся в главной бухгалтерии предприятия.

Рис. 7. Схема выполнения учетных работ

При децентрализации учета в цехах и отделах создаются цеховые или корпусные бухгалтерии, на которые возлагается ведение бухгалтерского учета и составление балансов и отчетов цеха или отдела. Эти балансы принято называть частными балансами. В отчетные периоды частные балансы поступают в главную бухгалтерию предприятия, где они подвергаются проверке и анализу, а затем их данные включаются в сводный баланс предприятия.

Таким образом, для децентрализованного учета характерным является то, что вся обработка учетных данных цехов и отделов производится на местах и там составляются частные балансы. В главной же бухгалтерии ведется учет расходов по заводоуправлению, операций по внутрихозяйственным расчетам с цехами и отделами и составляются балансы заводоуправления. Кроме того, на главную бухгалтерию возлагаются проверка и анализ балансов цехов и отделов и составление сводных балансов предприятия.

Последовательность выполнения учетных работ при децентрализации учета показана в следующей схеме (рис. 8).

Рис. 8. Последовательность выполнения учетных работ

Централизация учета имеет существенные преимущества перед децентрализацией. При централизованном учете возможно широкое разделение труда между работниками учетного аппарата, возможно эффективное использование компьютерных техник, применение которых при децентрализации учета во многих случаях нецелесообразно.

Однако из этого не следует, что децентрализация учета вовсе не должна применяться. При наличии некоторых условий целесообразна децентрализация учета.

Например, в крупных цехах или группах цехов (кустах) с большим объемом учетной работы и при трудности ее выполнения главной бухгалтерией, а также и в хозяйственно-обособленных звеньях предприятия организация учета по децентрализованному принципу оправдывается. Такая организация учета возможна в отделе капитального строительства, в транспортном, жилищно-коммунальном отделах. Но в этих случаях необходимо исходить из хозяйственной целесообразности. Имеется немало примеров, когда средние и крупные предприятия осуществляют учет основной деятельности, жилищно-коммунального хозяйства и транспорта централизованно. Практика показывает, что такой порядок не только не снижает качество учета и не затрудняет осуществление контроля и руководства всей деятельностью предприятия, а наоборот, дает возможность значительно упорядочить ее и сократить расходы на ведение учета.

Изучение вопросов, относящихся к объему, характеру и содержанию учетной работы, а также способов ее выполнения, создает возможность найти наиболее объективные и правильные показатели, необходимые для разработки типовых штатов и структур учетного аппарата. Вместе с этим это поможет установить штатные нормативы учетного аппарата для предприятий различных типов и отраслей промышленности.

Структура учетных аппаратов, как известно, определяется особенностями отраслей промышленности и отдельных предприятий. Однако, несмотря на многообразие существующих на практике структур учетного аппарата, их можно свести к пяти типам.

Учетный аппарат первого типа состоит из руководителей и непосредственно подчиненных им исполнителей. Промежуточных звеньев (групп, подотделов) эта структура не имеет (рис. 9).

Рис. 9. Примерная схема структуры учетного аппарата первого типа

Такая структура учетного аппарата характерна для предприятий с небольшим централизованным учетным аппаратом до 8–10 человек. Руководящий состав в этом аппарате занимает примерно 30 %.

Структура учетного аппарата этого типа является приемлемой и оправдывающей себя как в отношении руководства и управления аппаратом, так и в отношении эффективности использования рабочего времени учетных работников. На таких предприятиях на одного учетного работника приходится больше работающих, чем на других предприятиях; удельный вес заработной платы учетных работников этих предприятий в общем фонде зарплаты всех работающих занимает примерно один процент.

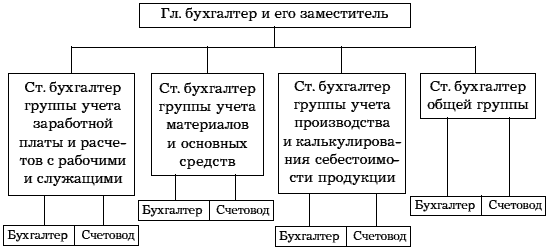

Структура учетного аппарата второго типа предусматривает, помимо руководителя учета – главного бухгалтера и его заместителя, руководителей групп – старших бухгалтеров и подчиненных им исполнителей.

Структура учетного аппарата второго типа может быть показана в следующей схеме (рис. 10).

Рис. 10. Схема структуры учетного аппарата второго типа

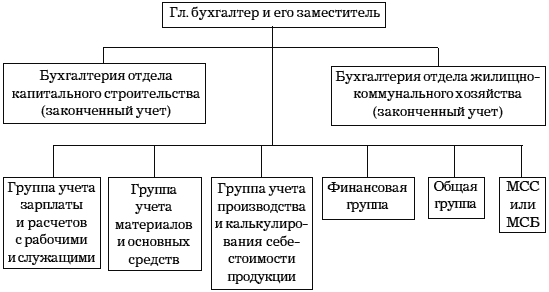

Структура учетного аппарата третьего типа предполагает полную централизацию учетного аппарата, за исключением отделов, резко отличающихся характером своей работы от основной деятельности предприятия (отделы жилищно-коммунального хозяйства, капитального строительства и др.).

Примерная схема структуры централизованного учетного аппарата третьего типа (рис. 11) такова.

Рис. 11. Схема структуры централизованного учетного аппарата третьего типа

Структура третьего типа целесообразна для предприятий с большим количеством учетных работников. При этой структуре необходимо учетный аппарат главной бухгалтерии расчленять на группы применительно к отдельным участкам хозяйственной деятельности предприятия. Группы должны иметь в своем составе не менее 3–4 человек.

Группы с меньшим количеством людей целесообразно объединять с другими.

Работа каждой группы должна быть законченной и четко отграниченной от работы других групп.

Изучение вопроса о построении учетного аппарата предприятий ряда отраслей промышленности дает основание рассмотренные выше пять типов структуры учетного аппарата на предприятиях свести к трем типам.

Структура учетного аппарата первого типа должна быть установлена для небольших предприятий с бесцеховой структурой управления, с централизацией учета и учетного аппарата. Как исключение, для некоторых из этих предприятий может быть допущена децентрализация учета и учетного аппарата для отделов капитального строительства, жилищно-коммунального хозяйства и др. Следовательно, структура второго типа будет иметь два подтипа: первый с централизованным учетом и учетным аппаратом, второй с небольшой децентрализацией учета и учетного аппарата.

Структура учетного аппарата третьего типа устанавливается для крупных предприятий с децентрализацией учета или учетного аппарата.

Данный текст является ознакомительным фрагментом.

Продолжение на ЛитРес

48. Основные задачи биржевого аппарата

48. Основные задачи биржевого аппарата К структурным подразделениям биржевого аппарата относятся: центр экономического анализа; договорно-правовой отдел с арбитражем; транспортно-тарифный отдел; отдел совершенствования биржевой торговли; отдел совершенствования

8.2. Основы организации учетного труда

8.2. Основы организации учетного труда Главной силой в проведении мероприятий, направленных на превращение учета в действенное орудие контроля и управления и его совершенствования, являются кадры. Успехи, достигнутые в деле постановки учета и отчетности, в правильной

2.6. Покупка и регистрация кассового аппарата

2.6. Покупка и регистрация кассового аппарата Каждую операцию, при которой потратили или получили деньги, нужно оформить так, как требует законодательство, как для наличных, так и для безналичных расчетов.Если расчет идет безналичным способом, то за соблюдением правил

1. Коммерческая организация и некоммерческая организация

1. Коммерческая организация и некоммерческая организация В экономике страны разнообразие предприятий велико. Отличаются они друг от друга, во-первых, размерами. В качестве показателей размера предприятия обычно используются: количество работающих на нем людей,

Организация

Организация Емкость рынкаПо состоянию на 1 января 2007 г. на учете в ГИБДД РФ числилось 35 млн 885,3 тыс. автотранспортных средств (без учета прицепов и полуприцепов) [1] . На долю легковых автомобилей приходится примерно 75 % всего парка автомобилей, грузовые занимают около 14 %

Организация

Организация Два столбика, седьмой и восьмой, всегда существуют вместе, и никогда их нельзя реально взять самих по себе. Но в этом существующем вместе есть нечто принципиально разнородное, живущее по разным законам. Что именно? Организация все это собирает как одно и

Организация

Организация Организация является по сути дела конструктивной работой, материалом которой становятся люди. При этом слово «организация» употребляется в двух смыслах: организация как деятельность организовывания и организация как результат этой работы.При

ПЕРВОЕ СИСТЕМНОЕ ПРЕДСТАВЛЕНИЕ АППАРАТА РУКОВОДСТВА

ПЕРВОЕ СИСТЕМНОЕ ПРЕДСТАВЛЕНИЕ АППАРАТА РУКОВОДСТВА Итак, на должность начальника назначен некто Иванов. Мы рисуем, как мы это обычно делаем, табло его сознания, где фиксируются его представления о мире, где он все замыкает и стягивает, связывает одно с другим,

31. «Обучающаяся организация», «креативная организация» как новые типы трудовых организаций в условиях возрастания роли знаний

31. «Обучающаяся организация», «креативная организация» как новые типы трудовых организаций в условиях возрастания роли знаний Обучающаяся организация ? это организация, непрерывно совершенствующаяся путем обмена информацией, накопления и передачи знаний. Обучающейся

7.1. Если я хочу работать без кассового аппарата!

7.1. Если я хочу работать без кассового аппарата! Разобравшись с бухгалтерским учетом, нужно определить наше отношение к контрольно-кассовой технике (ККТ). Что значит «определить наше отношение»? «Любит – не любит»? «К сердцу прижмет, к черту пошлет»? На самом деле мы должны

Организация

Организация • Я призываю сотрудников принимать участие в тех общественных мероприятиях, которые спонсирует наша организация.• Я забочусь о том, чтобы моя команда знала, как наша организация влияет на жизнь общества за рамками нашей основной деятельности.• Я забочусь

ОРГАНИЗАЦИЯ

ОРГАНИЗАЦИЯ Следует решить, кто и когда должен посещать эти курсы. Принято объединять людей из различных отделов, но менее привычно обучать на курсах совместно людей, занимающих различные уровни. На практике с менеджерами и ведущими специалистами часто занимаются

Организация

Организация «Ни одна организация не сможет выжить, если для того, чтобы управлять ею, нужны гении или супермены. Она должна быть организована таким образом, чтобы спокойно работать под руководством обычных людей». Питер Друкер ЧТО НУЖНО ДЛЯ ТОГО, ЧТОБЫ РУКОВОДИТЬ

Источник: econ.wikireading.ru