К капитальным вложениям относятся затраты, связанные с поступлением активов, в последующем принимаемых к бухгалтерскому учету в качестве основных средств и нематериальных активов (внеоборотных активов).

Состав капитальных вложений формируется как совокупность капитальных затрат на:

· проектно-изыскательские работы и техническую документацию;

· реконструкцию, модернизацию и другие улучшения основных средств;

· приобретение отдельных долгосрочных объектов (основных средств и нематериальных активов);

· формирование основного стада;

· приобретение земельных участков;

· приобретение объектов природопользования;

· приобретение внеоборотных активов по договору дарения и другим безвозмездным основаниям;

· получение внеоборотных активов в качестве вклада в уставный (складочный) капитал.

При организации бухгалтерского учета в организациях, деятельность которых связана с капитальными вложениями в создание нового имущества для предпринимательской или иной деятельности, следует руководствоваться федеральным законом «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений», ПБУ 2/94, Положением по бухгалтерскому учету долгосрочных инвестиций.

Учет основных средств и нематериальных активов ОС и НМА

Бухгалтерский учет вложений во внеоборотные активы ведется на счете 08 «Вложения во внеоборотные активы» по субсчетам, каждый из которых предназначен для учета формирования затрат на определенный вид капитальных вложений по их отраслевым и другим классификациям:

· 08-1 «Приобретение земельных участков»;

· 08-2 «Приобретение объектов природопользования»;

· 08-3 «Строительство объектов основных средств»;

· 08-4 «Приобретение объектов основных средств»;

· 08-5 «Приобретение нематериальных активов» и др.).

Учет затрат и калькулирование себестоимости законченных капитальных вложений ведется позаказным методом, т.е. отдельно по каждому объекту строительства, приобретения земельных участков, объекту природопользования, отдельным объектам основных средств, нематериальным активам, взрослым животным и др. Порядок бухгалтерского учета формирования затрат и определения фактической себестоимости законченных капиталовложений регулируется Положением по бухгалтерскому учету долгосрочных инвестиций. Организации, осуществляющие строительство хозяйственным способом, могут руководствоваться также Типовыми методическими рекомендациями по планированию и учету себестоимости строительных работ.

Фактические затраты на капитальные вложения по соответствующим объектам вложений и статьям затрат при выполнении работ хозяйственным способом в бухгалтерском учете будут отражаться следующими корреспонденциями счетов: Дт 08 «Вложения во внеоборотные активы» по соответствующим субсчетам Кт 02 «Амортизация основных средств», 10 «Материалы», 16 «Отклонение в стоимости материальных ценностей», 23 «Вспомогательные производства», 26 «Общехозяйственные расходы», 43 «Готовая продукция», 60 «Расчеты с поставщиками и подрядчиками», 69 «Расчеты по социальному страхованию и обеспечению», 70 «Расчеты с персоналом по оплате труда» и др.).

счет 01

При подрядном способе нового строительства, реконструкции, модернизации основных средств у заказчика (застройщика) фактические капитальные затраты определяются суммой договорной стоимости в соответствии с принятыми обязательствами (без НДС, если последний принимается к зачету).

Основанием выполнения проектно-изыскательских работ, как правило, является одноименный договор подряда, согласно которому подрядчик (проектировщик, изыскатель) обязуется по заданию заказчика разработать техническую документацию и выполнить изыскательские работы, а заказчик – своевременно принять и оплатить их результат. По договору подряда на выполнение проектных и изыскательских работ заказчик обязан передать подрядчику задание на проектирование, а также иные исходные данные, необходимые для составления технической документации.

Задание на выполнение проектных работ может быть по поручению заказчика подготовлено подрядчиком (ГК РФ, ст. 758, 759).

При обнаружении недостатков в технической документации или в

изыскательских работах подрядчик по требованию заказчика обязан безвозмездно переделать техническую документацию и соответственно произвести необходимые дополнительные изыскательские работы, а также возместить заказчику причиненные убытки, если законом или договором подряда не установлено иное (ГК РФ, ст. 761).

В бухгалтерском учете акцепт счета-фактуры застройщиком (заказчиком) за выполненные и принятые проектно-изыскательские работы и документацию будет отражаться:

Дт 08 «Вложения во вреоборотные активы», субсчет «Проектно-изыскательские работы и техническая документация»

Кт 60 «Расчеты с поставщиками и подрядчиками».

Подрядчик несет ответственность перед заказчиком за допущенные отступления от требований, предусмотренных в технической документации и в обязательных для сторон строительных нормах и правилах, а также за недостижение указанных в технической документации показателей объекта строительства, в том числе таких, как производственная мощность организации.

Заказчик, получивший сообщение подрядчика о готовности к сдаче результата выполненных по договору строительного подряда работ либо, если это предусмотрено договором, выполненного этапа работ, обязан обеспечить их приемку. Заказчик организует и осуществляет приемку результата работ за свой счет, если иное не предусмотрено договором строительного подряда. В предусмотренных законом или иными правовыми актами случаях в приемке результата работ должны участвовать представители государственных органов и органов местного самоуправления.

При подрядном способе осуществления капиталовложений расходы на выполненные и оформленные в установленном порядке работы отражаются у застройщика (заказчика) на счетах 08 «Вложения во внеоборотные активы» субсчет «Строительство объектов основных средств» и 60 «Расчеты с поставщиками и

Акцепт расчетных документов (счетов-фактур) подрядной строительной организации застройщиком (заказчиком) за сданные и принятые объекты законченного капитального строительства по договорным ценам отражается:

Дт 08 «Вложения во внеоборотные активы» субсчет «Строительство объектов основных средств»

Кт 60 «Расчеты с поставщиками и подрядчиками».

Аналогичные бухгалтерские записи составляются также на стоимость выполненных и принятых от подрядчика работ по реконструкции, модернизации и другим улучшениям основных средств; буровых и монтажных работ (по договорной стоимости с учетом НДС – в случае, если сумма НДС не возмещается).

Акцепт счетов поставщиков на полученные и принятые отдельные объекты долгосрочных активов по договорной стоимости отражается:

Дт 08 «Вложения во внеоборотные активы», по соответствующим субсчетам

Кт 60 «Расчеты с поставщиками и подрядчиками» и др.

Стоимость имущества, полученного от учредителей организации в счет вклада в ее уставный (складочный) капитал, осуществляемого при формировании организации, последней учитывается в составе капитальных вложений и отражается проводкой:

Дт 08 «Вложения во внеоборотные активы», по соответствующим субсчетам

Кт 75 «Расчеты с учредителями», субсчет «Расчеты по вкладам в уставный (складочный) капитал».

Источник: libraryno.ru

Отражение приобретения имущества за счет субсидий на иные цели в программе «1С:Бухгалтерия государственного учреждения 8»

Покупка основных средств за счет субсидий на иные цели.

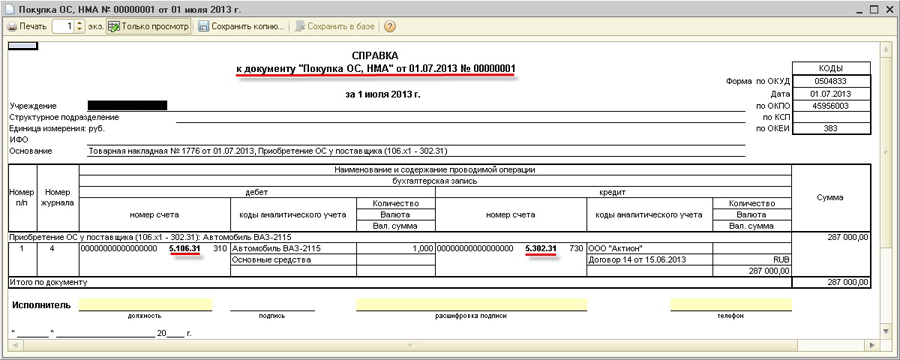

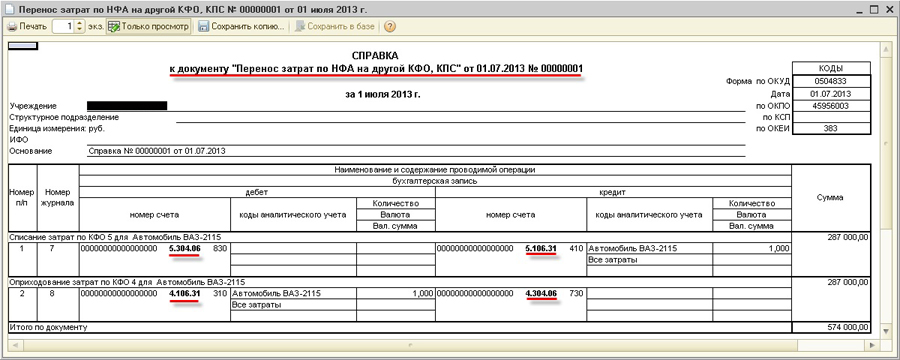

Письмом Минфина России от 18.09.2012 № 02-06-07/3798 доведены разъяснения об отражении в бухгалтерском учете бюджетных и автономных учреждений приобретения имущества за счет субсидий на иные цели (КФО 5).

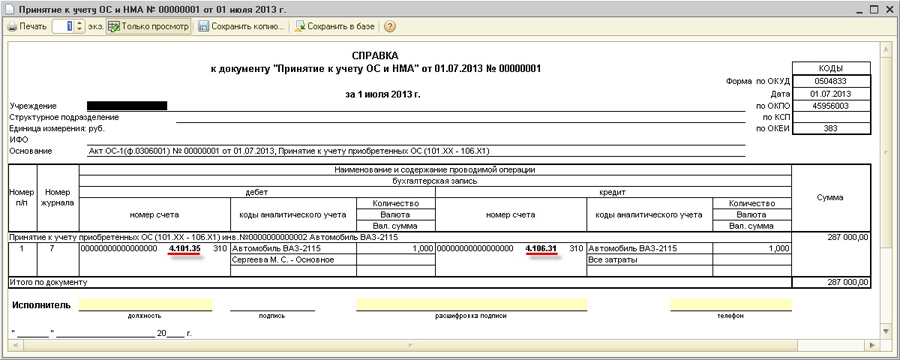

Предусмотрено принятие к учету вложений в имущество, произведенных за счет субсидий на иные цели, по виду деятельности «4» (КФО 4) на основании Справки (ф. 0504833).

В соответствии с приложением к письму Минфина России от 18.09.2012 № 02-06-07/3798 осуществляются следующие бухгалтерские записи:

1. Формирование вложений в имущество за счет субсидий на иные цели

Дт 5 106 хх 310

Кт 5 302 31 730

2. Принятие учреждением к учету по виду деятельности «4» вложений в имущество, произведенных за счет субсидий на иные цели (На основании Справки (ф. 0504833))

Дт 5 304 06 830

Кт 5 106 хх 310

Дт 4 106 хх 310

Кт 4 304 06 730

3. Принятие к учету основных средств по виду деятельности «4»

Дт 4 101 хх 310

Кт 4 106 хх 310

Отражение приобретения имущества за счет субсидий на иные цели в программе «1С:Бухгалтерия государственного учреждения 8»

1. Формирование вложений в имущество за счет субсидий на иные цели.

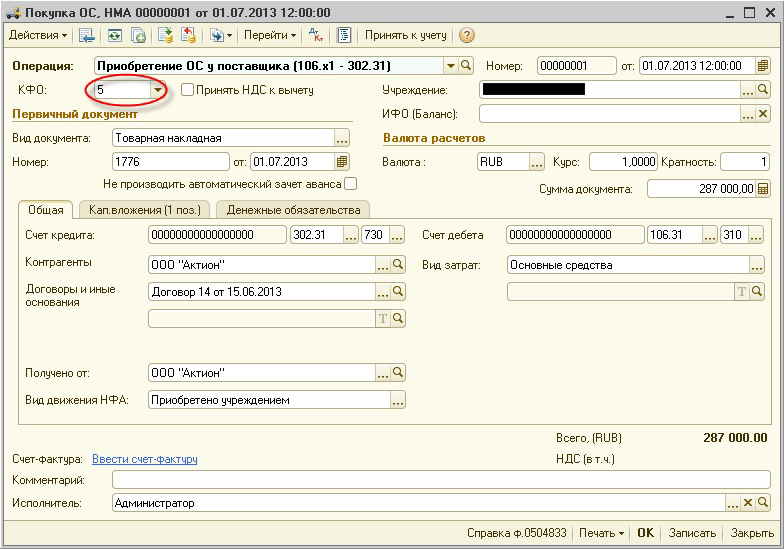

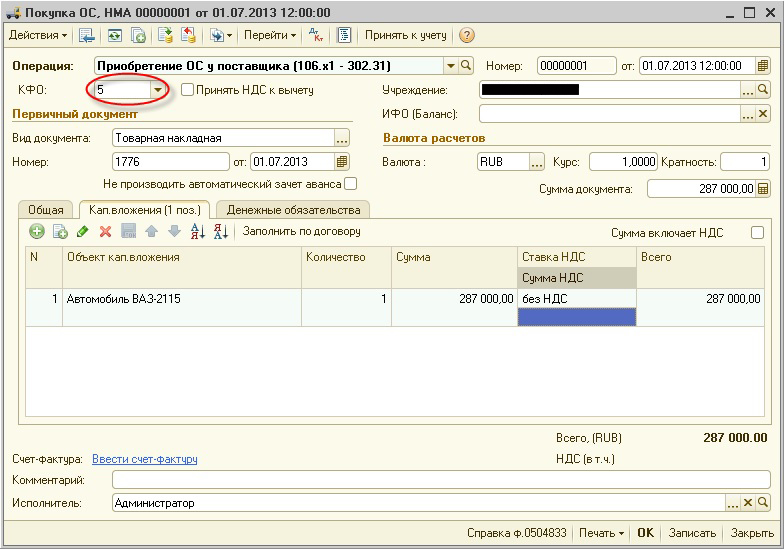

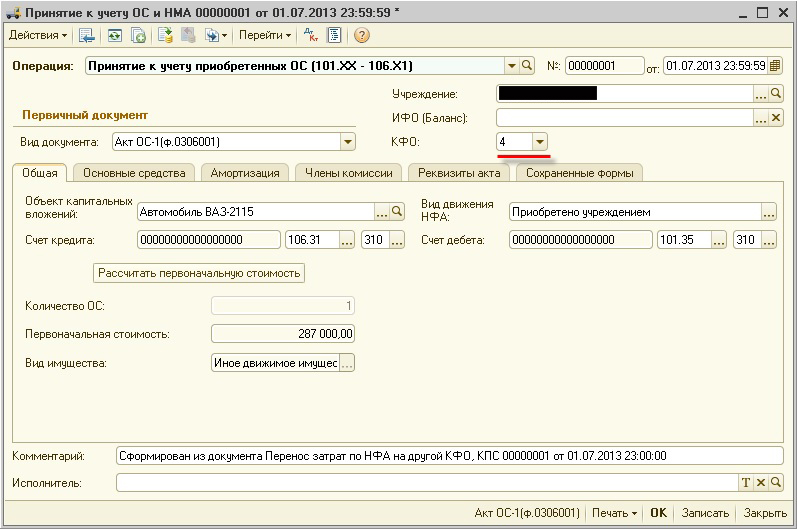

В программе «1С:Бухгалтерия государственного учреждения 8» формирование вложений в объекты основных средств отражается документом «Покупка ОС и НМА» с соответствующей операцией.

При приобретении ОС за счет средств субсидий на иные цели в документе «Покупка ОС и НМА» следует указать КФО – 5.

На закладке «Капитальные вложения» документа «Покупка ОС и НМА» указывается элемент справочника «Основные средства».

При проведении документа формируются бухгалтерские записи по КФО 5.

2. Принятие учреждением к учету по виду деятельности «4» вложений в имущество, произведенных за счет субсидий на иные цели (На основании Справки (ф. 0504833))

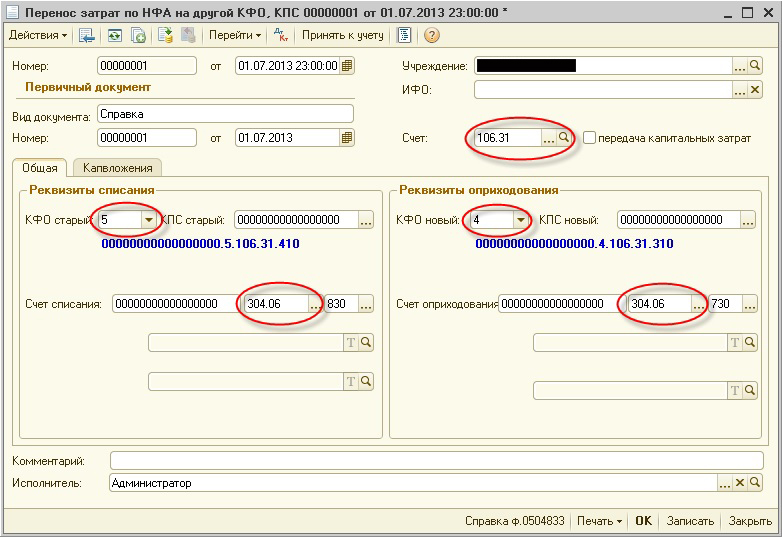

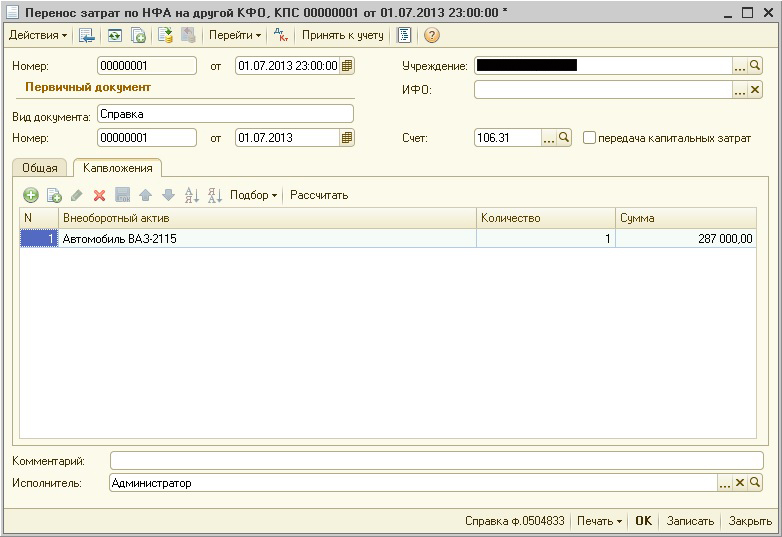

Операция по принятию к учету по виду деятельности «4» вложений в имущество, произведенных за счет субсидий на иные цели, в программе «1С:Бухгалтерия государственного учреждения 8» оформляется документом «Перенос затрат по НФА на другой КФО, КПС».

В шапке документа в качестве реквизита «Счет» следует выбрать счет, по которому необходимо выполнить перенос данных, в нашем случае — 106.31.

На закладке «Общая» в группе «Реквизиты Списания» следует указать КФО и КПС, с которых надо перенести вложения, а также счет (Счет списания), через который производится списание затрат со старого КФО (КПС), и его аналитику.

В группе «Реквизиты оприходования» следует указать КФО и КПС, на которые переносятся вложения, а также счет (Счет оприходования), через который производится списание затрат на новые КФО, КПС, и его аналитику.

В соответствии с положениями письма Минфина России от 18.09.2012 №02-06-07/3798 при переносе вложений с КФО 5 на КФО 4 в качестве транзитного счета следует указывать счет 304.06.

На закладке «Капвложения» следует указать объект, капвложения по которому следует перенести на другой КФО. Количество и стоимость, учтенные по объекту, будут указаны автоматически.

При проведении документа формируются проводки по списанию данных со старого КФО (КПС) в дебет выбранного счета списания, а также проводки по оприходованию данных на новый КФО (КПС) с кредита счета оприходования.

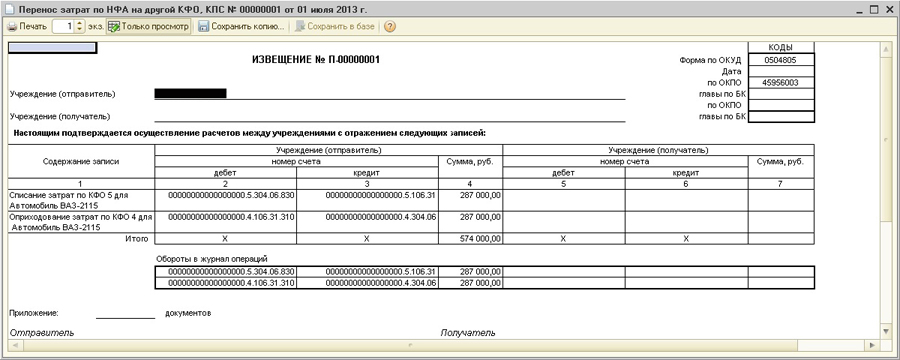

Из документа «Перенос затрат по НФА на другой КФО, КПС» можно сформировать Извещение (ф. 0504805) для извещения распорядителя о расходовании субсидии.

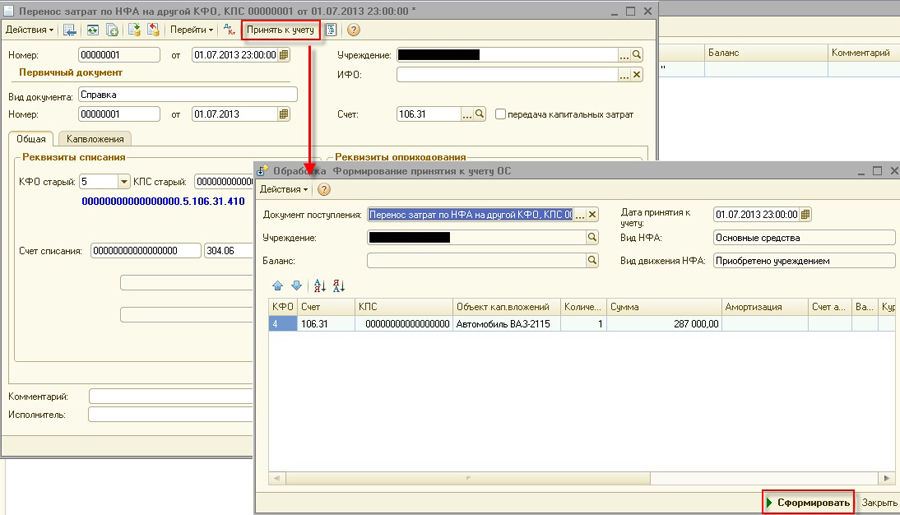

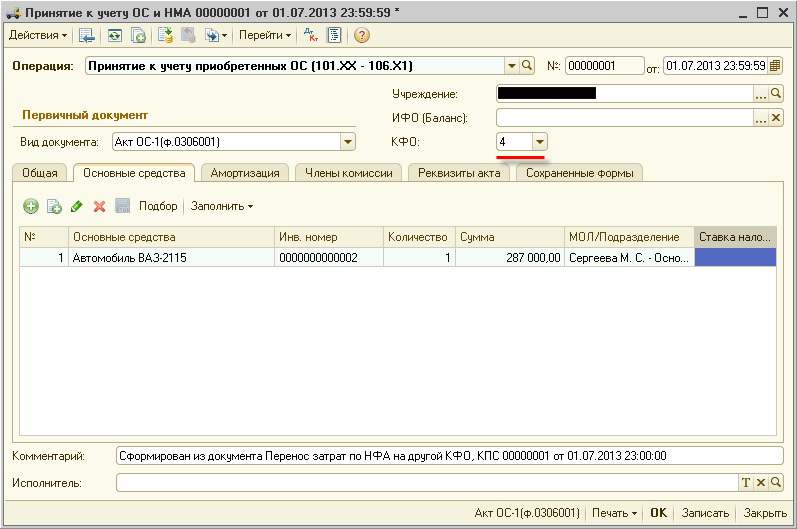

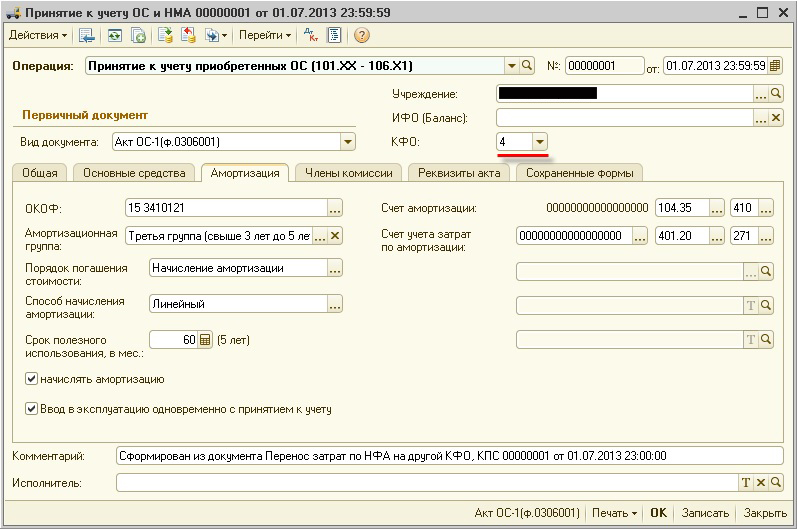

3. Принятие к учету основных средств по виду деятельности «4»

После переноса затрат на КФО 5, основное средство можно принять к учету на соответствующий счет счета 101 00 «Основные средства» документом «Принятие к учету ОС и НМА» непосредственно из документа «Перенос затрат по НФА на другой КФО, КПС».

Для этого в документе следует нажать кнопку «Принять к учету». Будет открыто окно сервисной обработки, в котором надо нажать кнопку «Сформировать».

Будет сформирован документ «Принятие к учету ОС и НМА», в котором будет заполнено большинство реквизитов.

Закладки «Основные средства» и «Амортизация» заполняются в обычном порядке.

При проведении документа формируются бухгалтерские записи по принятию инвентарного объекта к учету.

Павлова Мария,

Консультант Компании «АНТ-ХИЛЛ»

Тел. (473) 202-20-10

При цитировании статей или заметок ссылка на сайт автора обязательна

Накопились вопросы и нужна помощь?

С удовольствием на них ответим и поможем все настроить! Обращайтесь по тел.

Источник: 1c-ant.ru

Приобретаем имущество за счет нескольких источников: как отразить в учете?

Не всегда у организации бюджетной сферы есть возможность для приобретения имущества за счет какого-либо одного источника. Как правило, к субсидиям добавляются средства приносящей доход деятельности. А иногда комбинируются даже 3 источника финансового обеспечения. В таких ситуациях возникает 2 вопроса: по какому КФО учесть имущество и как отразить его приобретение в учете. На них мы сегодня и ответим.

Выбор КФО для учета имущества: общее правило

Общее правило выбора кода финансового обеспечения (КФО) для учета приобретенного имущества тривиально. За счет какого источника приобретаем, за счет такого источника и учитываем. Например, приобретаем основное средство за счет КФО 4 — учитываем по КФО 4, приобретаем материальные запасы за счет КФО 7 — учитываем по КФО 7.

Единственное исключение из этого правила — нельзя учитывать по КФО 5 или 6 основные средства, приобретенные за счет целевых субсидий*(1). Это прямо следует из порядка формирования годовой отчетности, разъясненной в системном письме Минфина России*(2). Остатков по счетам 5 101 00 000 и 6 101 00 000 быть не должно. В таком случае капитальные вложения формируются на счете 5(6) 106 00 000, а сами основные средства принимаются к учету по КФО 4 — на счет 4 101 00 000.

КФО 4, 5 или 6 + КФО 2 = КФО 4

Как уже было сказано выше — основные средства, приобретенные за счет целевых субсидий*(1), нельзя учитывать по КФО 5 и 6*(2). Сформированные по КФО 5 или 6 вложения переводятся на КФО 4 и основное средство в итоге принимается на счет 4 101 00 000. То есть вопрос выбора КФО для учета основного средства, приобретенного за счет комбинации средств от приносящей доход деятельности со средствами целевых субсидий сводится к вопросу, по какому КФО учесть основное средство, приобретенное за счет КФО 2 и КФО 4.

Ответ на этот вопрос прямо предусмотрен положениями Инструкций №№ 174н и 183н*(3). При приобретении объекта за счет разных источников финансового обеспечения передать вложения можно с любого КФО: с 2, 4, 5 или 6, а вот принять их можно только на КФО 4.

Соответственно, если учреждение приобретает основное средство за счет комбинации средств субсидий (КФО 4, 5 или 6) и средств от приносящей доход деятельности (КФО 2), то в итоге приниматься оно должно по КФО 4.

Аналогичный порядок можно применить и при приобретении материальных запасов.

КФО 7 + КФО 2 = КФО 7

При комбинации средств ОМС и средств приносящей доход деятельности КФО, по которому следует учитывать приобретенное имущество, так прямо из положений Инструкций №№ 174н и 183н*(3) не следует. Поэтому будем разбираться, какой КФО для принятия основного средства или материального запаса к учету будет более безопасным.

Для этого проанализируем характер средств в целях возможности распоряжения ими. Согласно пп. 2, 3 ст. 298 ГК РФ доходы, полученные от приносящей доход деятельности, поступают в самостоятельное распоряжение бюджетного или автономного учреждения. А вот сказать о средствах ОМС что-то подобное уже сложно.

К примеру, если говорить о средствах нормированного страхового запаса, за счет которых медицинскими организациями может приобретаться медицинское оборудование*(4), то целевой характер «на лицо».

Следовательно, более безопасным в данном случае будет принятие имущества, приобретенного за счет КФО 2 и КФО 7, по КФО 7. В ином случае возможны претензии со стороны контролирующих органов в части нецелевого использования средств ОМС.

Хотим обратить ваше внимание на важный нюанс при приобретении основных средств за счет средств ОМС и приносящей доход деятельности. Законодательством прямо предусмотрено — приобретать за счет ОМС можно основные средства (оборудование, производственный и хозяйственный инвентарь) стоимостью до 100 тыс. руб. за единицу*(5). Значит, следует быть осторожным, чтобы не превысить этот предел. Даже если вложений в основное средство за счет ОМС будет до 100 тыс. руб., но его стоимость превысит этот предел, возможны претензии контролирующих органов в части нецелевого расходования.

КФО 7 + КФО 4 = 4 (!)

Приобретение имущества за счет средств КФО 7 и КФО 4 — действительно сложный и неоднозначный вопрос. Такое приобретение возможно. На это указывают разъяснения ФФОМС в письме от 22.07.2016 № 6619/26-2/и. При этом чтобы обезопасить себя в части предъявления претензий по нецелевому расходованию средств, целесообразно согласовать его с органом-учредителем и фондом, осуществляющим контроль использования средств ОМС.

Аналогично следует согласовать и КФО, по которому будет учитываться приобретенное имущество. Мы предлагаем для согласования КФО 4, исходя из положений Инструкций №№ 174н и 183н*(3), согласно которым имущество, приобретенное за счет нескольких источников, включая средства субсидий, принимается к учету только по КФО 4.

Отражение в учете

После того, как выбран КФО для учета имущества, приобретенного за счет нескольких источников, следует отразить хозяйственную ситуацию в учете. Для перевода вложений с одного КФО на другой Инструкциями №№ 174н и 183н прямо предусмотрен счет 304 06 «Расчеты с прочими кредиторами»*(3).

Однако если речь идет о переводе вложений с КФО 2 на КФО 7, то прямо бухгалтерская запись для этого не предусмотрена. По аналогии с переводом вложений на КФО 4 можно согласовать для этих целей счет 304 06 в порядке, предусмотренном п. 4 Инструкции № 174н для бюджетных учреждений, п. 5 Инструкции № 183н для автономных учреждений.

Рассмотрим на примерах принятие к учету имущества, приобретенного за счет нескольких КФО. Отдельно для основных средств и материальных запасов.

Пример 1. Учреждение приобретает у коммерческой организации постельное белье (иное движимое имущество) за счет средств приносящей доход деятельности (2 000 руб.) и субсидии на выполнение государственного задания (3 000 руб.).

В бухгалтерском учете отразятся следующие записи:

1. Дебет 2 106 34 345 Кредит 2 302 34 734 — на сумму 2 000 руб. отражены вложения за счет средств приносящей доход деятельности.

2. Дебет 4 106 34 345 Кредит 4 302 34 734 — на сумму 3 000 руб. отражены вложения за счет средств субсидии на госзадание.

3. Дебет 2 304 06 832 Кредит 2 106 34 445,

Дебет 4 106 34 345 Кредит 4 304 06 732 — на сумму 2 000 руб. отражен перенос вложений с КФО 2 на КФО 4.

4. Дебет 4 105 35 345 Кредит 4 106 34 345 — на сумму 5 000 руб. (3 000 + 2 000) отражено принятие постельного белья к учету по КФО 4.

Пример 2. Учреждение приобретает у коммерческой организации ноутбуки (иное движимое имущество) за счет средств приносящей доход деятельности (20 000 руб.) и субсидии на иные цели (150 000 руб.).

В бухгалтерском учете отразятся следующие записи:

1. Дебет 2 106 31 310 Кредит 2 302 31 734 — на сумму 20 000 руб. отражены вложения за счет средств приносящей доход деятельности.

2. Дебет 5 106 31 310 Кредит 5 302 31 734 — на сумму 150 000 руб. отражены вложения за счет средств субсидии на иные цели.

3. Дебет 2 304 06 832 Кредит 2 106 31 410, на сумму 20 000 руб.,

Дебет 5 304 06 832 Кредит 5 106 31 410, на сумму 150 000 руб.,

Дебет 4 106 31 310 Кредит 4 304 06 732 — на сумму 170 000 руб. отражен перенос капитальных вложений с КФО 2 на КФО 4 и с КФО 5 на КФО 4.

4. Дебет 4 101 34 310 Кредит 4 106 31 310 — на сумму 170 000 руб. отражено принятие ноутбуков к учету по КФО 4.

*(1) Имеются в виду субсидия на иные цели, предоставляемая бюджетным и автономным учреждениям в соответствии с абзацем вторым п. 1 ст. 78.1 БК РФ (КФО 5), и субсидия на осуществление капитальных вложений в объекты капитального строительства государственной (муниципальной) собственности или приобретение объектов недвижимого имущества в государственную (муниципальную) собственность, , предоставляемая бюджетным и автономным учреждениям в соответствии со ст. 78.2 БК РФ (КФО 6).

*(2) Пункт 11.2 Приложения № 1 к письму Минфина России и Федерального казначейства от 17.12.2020 №№ 02-04-04/110850, 07-04-05/02-26291 «О составлении и представлении годовой бюджетной отчетности, годовой консолидированной бухгалтерской отчетности государственных бюджетных и автономных учреждений главными администраторами средств федерального бюджета за 2020 год».

*(3) Смотрите пп. 146, 147 Инструкции, утв. приказом Минфина России от 16.12.2010 № 174н, пп. 174, 175 Инструкции, утв. приказом Минфина России от 23.12.2010 № 183н.

*(4) Смотрите, правила использования медицинскими организациями средств нормированного страхового запаса Федерального фонда обязательного медицинского страхования, нормированного страхового запаса территориального фонда обязательного медицинского страхования для финансового обеспечения мероприятий по организации дополнительного профессионального образования медицинских работников по программам повышения квалификации, а также по приобретению и проведению ремонта медицинского оборудования, утв. постановлением Правительства Российской Федерации от 26.02.2021 № 273.

*(5) Часть 7 ст. 35 Федерального закона от 29.11.2010 № 326-ФЗ «Об обязательном медицинском страховании в Российской Федерации».

Источник: grnt.ru

Учет приобретения объектов капитальных вложений

В бухгалтерском учете приобретением признается покупка на денежные и неденежные средства капитальных и оборотных активов (кроме денежных средств) по договорам поставки, подряда, купли- продажи, дарения, мены имущества, соглашению об отступном и др., не противоречащая нормам действующего на дату покупки законодательства, с передачей продавцом приобретателю права собственности на купленные активы.

Приобретение указанных активов осуществляется также в порядке правопреемства при реорганизации юридического лица (прекращении деятельности организации путем слияния, присоединения, разделения, выделения и преобразования), являющегося собственником активов. К приобретению активов применяются общие нормы Гражданского и Налогового кодексов РФ, если законодательством не установлены специальные правила.

Среди операций по приобретению капитальных активов наиболее типичными можно считать приобретение: оборудования для монтажа (укрупненной сборки); машин, инструментов, инвентаря, не требующих укрупненной сборки; земельных участков и объектов природопользования; зданий, сооружений для нужд обычной деятельности; зданий, оборудования, долгосрочных предметов проката (приборов, транспортных средств и т.д.), предназначенных исключительно для сдачи во временное пользование (временное владение и пользование) за плату; объектов незавершенного капитального строительства; квартир в объектах жилищного фонда; объектов нежилого фонда в жилых домах на праве собственности; объектов интеллектуальной собственности и других нематериальных активов; молодняка животных, предназначенных для перевода в основное стадо; взрослых животных и др. Для организаций, обычная деятельность которых состоит в лицензионном поиске, оценке и разведке полезных ископаемых, одной из типичных операций в области капитальных вложений является приобретение (собственное изготовление) поисковых материальных и нематериальных активов.

Определенные особенности имеет учет приобретения оборудования для монтажа, которое, как правило, относится к инвестиционным активам, поскольку требуются значительное время и затраты на капитальные работы для ввода его в эксплуатацию.

Такое оборудование до сдачи его в монтаж учитывается органи- зацией-застройщиком на активном инвентарном счете 07 «Оборудование к установке». При этом синтетический, аналитический и складской учет оборудования для монтажа ведется по общим правилам учета материальных запасов, регламентируемым ПБУ 5/01 «Учет материально-производственных запасов». К оборудованию для монтажа относится механическое и энергетическое оборудование, устанавливаемое в объектах капитального строительства и реконструкции или на действующих площадях в качестве самостоятельных единиц новых объектов основных средств. Это оборудование может быть смонтировано в комплекте с контрольноизмерительными и другими приборами (КИП) и составить вместе с ними единый объект монтажа (если приборы могут эксплуатироваться только во взаимодействии с монтируемым оборудованием, не имея самостоятельного применения).

КИП, требующие монтажа, но предназначенные для эксплуатации на нескольких одинаковых либо разных единицах оборудования, а также для выполнения различных самостоятельных работ, в аналитическом количественно-суммовом учете оборудования для монтажа включаются в самостоятельную учетную группу. Затраты на работы по монтажу таких КИП учитываются в составе капитальных вложений также обособленно.

В бухгалтерском учете организация-застройщик вправе выбрать один из двух вариантов текущей (повседневной) учетной оценки стоимости оборудования для монтажа, поступившего на приобъектный склад или на место проведения монтажных работ:

- • по расчетным (сметным) ценам, разработанным заранее на определенный период;

- • по покупным ценам, признанным на основании типовых расчетных документов поставщиков, акцептованных согласно условиям договора.

Оценка по расчетным ценам, как правило, предполагает образование сумм отклонений (ниже, выше) от фактической стоимости приобретенного оборудования для монтажа по акцептованным расчетным документам поставщиков. Отметим, что существенные суммы указанных отклонений должны стать объектом оперативного экономического анализа, поскольку они могут означать серьезные сбои в материально-техническом обеспечении организации.

К расчетным документам поставщиков, являющихся для застройщика основанием приемки и оприходования оборудования для монтажа, относятся счета (с приложенными к ним накладными на отпуск продукции, товарно-транспортными накладными и другими сопроводительными документами) и счета-фактуры, акцептованные в порядке, предусмотренном договором. По данным этих документов формируется кредиторская задолженность поставщикам на сумму, слагающуюся из покупной стоимости оборудования для монтажа и принятой суммы НДС либо иных налоговых платежей. Причем задолженность поставщику на принятую сумму налогового платежа признается только на основании акцептованного счета-фактуры. Счет-фактуру выставляют также, если суммы НДС или других налоговых платежей не принимаются к вычету при формировании соответствующей налогооблагаемой базы и включаются в затраты на приобретение оборудования для монтажа.

Суммы отклонений за отчетный период можно учитывать самостоятельной статьей фактических капитальных затрат на собирательно-распределительном счете 16 «Отклонение в стоимости материальных ценностей» либо на этом же счете в составе дополнительных затрат на приобретение оборудования для монтажа. При обоих вариантах составляется бухгалтерская проводка с кредита счета 60 «Расчеты с поставщиками и подрядчиками» в дебет счета 16 (дополнительная проводка на суммы разницы при покупной стоимости выше стоимости в оценке по планово-расчетным ценам, сторнировочная проводка — в обратном случае).

При названных вариантах текущей оценки стоимости единиц оборудования для монтажа, поступившего на приобъектный склад или к месту транспортировки, организации-застройщики обособленно учитывают дополнительные (накладные) затраты, непосредственно сопутствующие процессу приобретения оборудования для монтажа (далее — ДЗО) за отчетный период, включая суммы упомянутых отклонений. Такие затраты отражаются на собирательнораспределительном счете 15 «Заготовление и приобретение материальных ценностей» с последующим списанием совокупной суммы ДЗО с кредита этого счета в дебет счета 16. Отметим, однако, что обособленный учет ДЗО на упомянутых счетах становится излишним, если в отчетном периоде приобретены лишь одна или несколько единиц оборудования для монтажа одного наименования и с одинаковой стоимостью за единицу. В таком случае суммы ДЗО можно учитывать дебетовыми оборотами непосредственно на счете 07 «Оборудование к установке».

Назовем существенные затраты на приобретение оборудования для монтажа и составим бухгалтерские проводки по процессам их формирования.

В дебет счета 15 «Заготовление и приобретение материальных ценностей» либо 07 «Оборудование к установке» с кредита счетов:

60 «Расчеты с поставщиками и подрядчиками» — стоимость транспортных работ (погрузка, транспортировка, охрана и техническое обслуживание груза в пути следования, перевалка груза, экспедирование, разгрузка), выполненных транспортными организациями по договорам перевозки и иным хозяйственным договорам за плату или собственным транспортом организации-застройщика, если стоимость таких работ не включена в стоимость самих единиц оборудования для монтажа.

Одновременно на суммы НДС или других налоговых платежей, принятых по акцептованным счетам-фактурам, составляется бухгалтерская проводка: Д-т сч.19 «Налог на добавленную стоимость по приобретенным ценностям» К-т сч. 60;

- 76 «Расчеты с разными дебиторами и кредиторами» — сумма кредиторской задолженности кредитной организации, признанная в соответствии с договором на обслуживание ссуды, полученной на финансирование затрат по приобретению оборудования для монтажа;

- 68 «Расчеты по налогам и сборам» — стоимость таможенных сборов и пошлин, непосредственно относящихся к приобретению оборудования для монтажа;

- 76 «Расчеты с разными дебиторами и кредиторами» — стоимость услуг по акцептованным счетам товарных бирж и брокеров; суммы наценок, надбавок, комиссионных вознаграждений, уплачиваемые поставщиками оборудования для монтажа организациям внешней торговли и другим посредническим организациям (дилерам) и возмещаемые организациями-застройщиками дилерским организациям.

Одновременно на основании акцептованных счетов-фактур на суммы НДС или иных налоговых платежей: Д-т сч. 19 К-т сч. 76;

- 19 «Налог на добавленную стоимость по приобретенным ценностям» — суммы НДС и других налоговых платежей, принятые по акцептованным счетам-фактурам указанных ранее организаций, которые органами налогового администрирования согласно НК РФ не засчитываются в счет налоговых платежей;

- 26 «Общехозяйственные расходы» — сумма общехозяйственных затрат — при условии, что эти затраты имеют непосредственное отношение к процессу приобретения оборудования для монтажа.

Общая сумма ДЗО, учтенная за отчетный период, относится на фактическую себестоимость приобретения оборудования для монтажа прямым счетом, если затраты можно определить непосредственно на каждую единицу этого имущества (по данным первичных документов), или посредством косвенного распределения пропор-

ционалъно учетной стоимости поступившего за отчетный период оборудования для монтажа, или пропорционально другим показателям, установленным учетной политикой организации-застройщика. Распределенная сумма ДЗО оформляется бухгалтерской проводкой с кредита счета 16 в дебет счета 07.

Напомним, что ДЗО относятся к затратам на капитальные вложения. В связи с этим целесообразно предусмотреть специальный регистр аналитического учета для обособления этих затрат от таких же затрат, относящихся к процессу приобретения материалов, топлива и других материальных запасов, составляющих оборотные средства и предназначенных для нужд разных видов обычной деятельности организации.

Оборудование для монтажа приобретается по различным правовым основаниям, а потому и по разным видам стоимости за единицу оборудования.

Для примера назовем некоторые из них:

• согласно договорам поставки (контрактам) и другим хозяйственным соглашениям с оплатой денежными средствами, в том числе по импортным поставкам, расчеты по которым осуществляются иностранной валютой;

Стоимость оборудования для монтажа, приобретенного по договорам поставки и иным хозяйственным договорам на внутреннем рынке за плату, указывается сторонами сделки в договоре без НДС и других налоговых платежей и признается организацией-покупателем согласно акцептованным расчетным документам поставщика. На основании этих документов и приемочной документации, составленной приобъектным складом, оборудование для монтажа принимается к бухгалтерскому учету в оценке по покупным (договорным) ценам с оформлением бухгалтерской проводки по кредиту счета 60 с дебета счета 07. Если текущий бухгалтерский учет поступления оборудования для монтажа ведется в оценке по расчетным (сметным) ценам, то составляются две проводки:

Д-т сч. 07 К-т сч. 60 — на стоимость поступившего оборудования для монтажа в оценке по расчетным ценам;

Д-т сч. 16 К-т сч. 60 — на сумму отклонений стоимости поступившего оборудования для монтажа в оценке по учетным ценам от его стоимости по покупным ценам (дополнительная проводка в сумме превышения покупной стоимости над учетной или сторнировочная проводка, если покупная стоимость ниже учетной).

На сумму НДС или иных налоговых платежей, принятую по счету- фактуре поставщика, составляется бухгалтерская проводка по кредиту счета 60 с дебета счета 19. Если органами налогового администрирования упомянутые платежи не принимаются к зачету в счет соответствующих налоговых обязательств организации-покупателя, то их сумма относится на стоимость оборудования, поступившего для монтажа по каждой единице в отдельности, с оформлением бухгалтерской проводки: Д-т сч. 07, К-т сч. 19. По аналогии учитывается поступление КИП.

На суммы курсовой разницы организация-заказчик регулирует сумму задолженности поставщику бухгалтерскими проводками: Д-т (К-т) сч. 60 «Расчеты с поставщиками и подрядчиками», 19 К-т (Д-т) сч. 91, субсч. 1 «Прочие доходы» (на сумму положительной курсовой разницы) или 2 «Прочие расходы» (на сумму отрицательной курсовой разницы) соответственно.

По аналогии пересчитывается стоимость, исчисляется и учитывается курсовая разница при расчетах в инвалюте по счетам иностранных кредиторов за выполненные работы по монтажу оборудования, а также за разные работы и услуги, непосредственно относящиеся к приобретению оборудования и организации работ по его монтажу (укрупненной сборке).

Поскольку сумма акцептованного и оплаченного счета поставщи- ка-импортера за поставленное оборудование для монтажа состоит из его покупной стоимости и НДС или иных налоговых платежей (либо только из покупной стоимости), то покупная стоимость принятого к бухгалтерскому учету оборудования и НДС переводятся в рубли одновременно с пересчетом в рубли суммы обязательства. Во избежание повторного счета бухгалтерская проводка по счетам 07 и 19 не составляется.

Если российские организации приобретают оборудование в целях его последующего монтажа и использования в качестве основных средств для деятельности за границей, то суммы курсовой разницы относятся на увеличение или уменьшение добавочного капитала (Д-т (К-т) сч. 60 К-т (Д-т) сч. 83 «Добавочный капитал»).

При полном или частичном прекращении зарубежной деятельности российской организацией добавочный капитал в сумме указанной курсовой разницы, рассчитанной по выбранному организацией стоимостному показателю прекращаемой деятельности, относится на прочие доходы или прочие расходы (Д-т (К-т) сч. 83 К-т (Д-т) сч. 91, субсч. 1 «Прочие доходы» или 2 «Прочие расходы» соответственно);

• по внутрихозяйственным нарядам-заказам на изготовление оборудования для монтажа, в том числе специального оборудования для сдачи в монтаж (обычно изготавливается цехами вспомогательных производств).

Стоимость оборудования для монтажа, изготовленного организаци- ей-застройщиком, как правило, оценивается по фактической производственной или нормативной (плановой, сметной) себестоимости. Если текущий бухгалтерский учет поступления оборудования для монтажа ведется в оценке по нормативной (плановой, сметной) производственной себестоимости, то определяется сумма отклонений этой стоимости от стоимости по фактической производственной себестоимости. По факту поступления оборудования для монтажа на приобъектный склад или к месту монтажных работ на основании приходных первичных документов и калькуляции фактической производственной себестоимости единицы оборудования составляются бухгалтерские проводки:

Д-т сч. 07 К-т сч. 23 — на стоимость в оценке по фактической (нормативной, плановой, сметной) производственной себестоимости;

Д-т сч. 16 К-т сч. 23 — на сумму отклонений, рассмотренную ранее (сумма экономии оформляется сторнировочной бухгалтерской проводкой), если оборудование для монтажа собственного производства принимается к бухгалтерскому учету в оценке по нормативной (плановой, сметной) производственной себестоимости.

• от учредителей (участников) в счет их имущественного вклада (взноса) в уставный (складочный) капитал организации-застройщика в процессе ее создания, а также при дальнейшем пополнении уставного (складочного) капитала.

Стоимость оборудования для монтажа, переданного учредителями (участниками) в уставный (складочный) капитал организации-застройщика и принятого последней к бухгалтерскому учету, определяется по согласованной учредителями (участниками) цене, указанной в учредительной документации. На согласованную стоимость такого оборудования для монтажа составляется бухгалтерская проводка по кредиту счета 75 «Расчеты с учредителями» с дебета счета 07. Если оборудование для монтажа поставлено иностранным учредителем (участником), то вместе с приведенной проводкой составляется бухгалтерская проводка на суммы курсовой разницы (стоимость вклада (взноса) пересчитывается в рубли по курсу Банка России в обычном порядке): Д-т (К-т) сч. 75 К-т (Д-т) сч. 83 «Добавочный капитал» (суммы курсовой разницы, связанной с расчетами с учредителями по их вкладам (взносам) в уставный капитал, организация-застройщик направляет на увеличение (уменьшение) добавочного капитала;.

• от федеральных и местных властных структур — в счет имущества, закрепленного за государственным (муниципальным) унитарным предприятием на правах хозяйственного ведения или оперативного управления при формировании его уставного фонда.

Стоимость оборудования для монтажа, переданного соответствующими органами власти в уставный фонд государственного (муниципального) унитарного предприятия, формируется в оценке, указанной в (учредительной) документации. На стоимость этого оборудования, принятого к бухгалтерскому учету в пределах установленной суммы уставного фонда, составляется бухгалтерская проводка по кредиту сч. 75 с дебета счета 07.

Если оборудование для монтажа передано учредителем государственному (муниципальному) унитарному предприятию сверх суммы установленного уставного фонда, то предприятие признает стоимость такого актива в качестве прибыли или уменьшения непогашенных убытков. В отношении приведенного хозяйственного факта составляется бухгалтерская проводка по кредиту счета 84 «Нераспределенная прибыль (непокрытый убыток)» с дебета сч. 75;

• от организаций-товарищей, передавших оборудование для монтажа в счет взноса в общее имущество товарищества по договору о совместной деятельности в форме простого товарищества.

Стоимость названного оборудования для монтажа, принятого к бухгалтерскому учету организацией, ведущей общие дела по указанному договору, определяется по согласованным организациями-товаришами ценам за единицу. На стоимость принятого к бухгалтерскому учету оборудования для монтажа организация, ведущая общие дела по договору, составляет бухгалтерскую проводку по кредиту счета 80 «Уставный капитал» с дебета счета 07, при этом счет 80 принимает название «Вклады товарищей»;

• по договору мены имущества, соглашению об отступном, предусматривающих исполнение обязательств неденежными средствами.

Стоимость оборудования для монтажа, приобретенного в обмен на другие активы по договору мены имущества, определяется по стоимости активов, переданных либо подлежащих обмену, в ценах на аналогичные активы, обычно определяемых организапией-застройщиком в сравнимых обстоятельствах. Рассчитанная таким образом стоимость по согласованию с организацией, являющейся другим участником сделки, указывается в договоре мены имущества.

Обе стороны договора выступают одновременно и поставщиками, и покупателями. Организация-застройщик (поставщик) предъявляет счета и счета-фактуры за поставленные в обмен активы по договорной стоимости; суммы НДС или иных налоговых платежей указываются в акцептованном счете-фактуре.

Одновременно акцептуются счет и счет-фактура другой стороны договора (мена имущества осуществляется сторонами сделки одновременно) на полученное оборудование для монтажа. Таким образом, организация-застройщик сформировала одинаковые суммы как кредиторской (на счете 60 «Расчеты с поставщиками и подрядчиками), так и дебиторской (на счете 62 «Расчеты с покупателями и заказчиками») задолженности.

На дату успешного завершения сделки упомянутые суммы подлежат взаимозачету. На сумму акцептованных расчетных документов другой стороны сделки организация-застройщик составляет бухгалтерские проводки: Д-т сч. 07 (договорная стоимость), 19 (на суммы НДС или иных налоговых платежей, указанных в счете-фактуре) К-т сч. 60.

Одновременно списываются с бухгалтерского учета продукты труда и иные активы (кроме денежных средств), поставленные в обмен на оборудование, требующее монтажа (укрупненной сборки), в оценке, принятой учетной политикой организации-застройщика: Д-т сч. 90 «Продажи», субсч. 2 «Себестоимость продаж» К-т сч.

43 «Готовая продукция», 20 «Основное производство», 23 «Вспомогательные производства», 29 «Обслуживающие производства и хозяйства»; Д-т сч. 91 «Прочие доходы и расходы», субсч. 2 «Прочие расходы» К-т счетов учета имущественных активов.

Списываются также общие суммы затрат на продажу, НДС или иных налоговых платежей, непосредственно относящиеся к поставкам по договору: Д-т сч. 90, субсч. 2 «Себестоимость продаж», субсч. «Налог на добавленную стоимость» К-т сч. 44 «Расходы на продажу», 68 «Расчеты по налогам и сборам» соответственно.

На сумму выручки (договорная стоимость, НДС или иные налоговые платежи) от поставленных в обмен активов по документам, акцептованным другой стороной сделки, — Д-т сч. 62 К-т сч. 90, субсч. 1 «Выручка» или 91 «Прочие доходы и расходы», субсч. 1 «Прочие доходы»; на сумму зачета взаимных требований — Д-т сч.

60 К-т сч. 62;

• в порядке государственной помощи, оказанной Правительством РФ или структурами местного самоуправления поставкой оборудования для монтажа, принятого к бухгалтерскому учету.

Стоимость оборудования для монтажа, принятого организацией-застройщиком в порядке государственной помощи, определяется в ценах, в которых в сравнимых обстоятельствах обычно организация-застройщик устанавливает стоимость аналогичных активов (Д-т сч. 07 К-т сч. 76 «Расчеты с разными дебиторами и кредиторами», субсч. «Расчеты по принимаемой государственной помощи», если информация о стоимостном размере государственной помощи поступила предварительно, подтверждена официальными документами и организация на общую сумму помощи сформировала дебиторскую задолженность);

• по договорам дарения и другим безвозмездным основаниям.

Стоимостью оборудования для монтажа, приобретенного по указанным ранее договорам, признается текущая рыночная стоимость аналога (сравнимой, однородной вещи) на дату передачи оборудования для монтажа организации-застройщику. Поскольку оборудование для монтажа получено безвозмездно (без вложения собственных денежных средств), стоимость этого актива, принятого к бухгалтерскому учету, является доходом получателя (в данном случае — доходом будущих периодов).

Сумма дохода будущих периодов включается в состав прочих доходов того отчетного периода, в котором безвозмездно полученное оборудование будет сдано подрядчику в монтаж (Д-т сч. 98 «Доходы будущих периодов» К-т сч. 91, субсч. 1 «Прочие доходы»). Принятие безвозмездно полученного оборудования для монтажа к бухгалтерскому учету в указанной оценке оформляется бухгалтерской проводкой по кредиту счета 98 с дебета счета 07.

Таким образом, стоимость оборудования для монтажа в оценке по учетным ценам, увеличенная на сумму прямо или косвенно распределенных дополнительных затрат на процесс приобретения, учтенных в отчетном периоде, составляет фактическую себестоимость приобретения единиц оборудования для монтажа, принятого к бухгалтерскому учету. В такой же оценке учитывается оборудование, сданное в монтаж.

- 1. За отчетный период приобретено за плату три единицы оборудования для монтажа, принятых к бухгалтерскому учету в оценке по договорной (покупной) цене на сумму 5 000 000 руб. (без НДС), в том числе: штамп для раскроя холоднокатаного металла — 1 500 000 руб.; штамп для штамповки деталей силового агрегата — 3 000 000 руб.; станок токарный 500 000 руб.

- 2. Сумма ДЗО, учтенная за тот же отчетный период и относящаяся к оборудованию для монтажа, составила 250 000 руб.

Итого фактическая себестоимость приобретенного за плату оборудования для монтажа, принятого к бухгалтерскому учету: 5 000 000 + + 250 000 = 5 250 000 руб.

3. За отчетный период переданы в монтаж все три объекта оборудования.

Необходимо определить:

- • суммы ДЗО, приходящиеся на учетную стоимость каждого объекта оборудования, сданного в монтаж;

- • фактическую себестоимость приобретенных объектов оборудования, переданных в монтаж.

Исчисление данных о фактической себестоимости объектов оборудования, сданных в монтаж

Сначала исчислим процент ДЗО к учетной стоимости оборудования, приобретенного для сдачи в монтаж: (250 000 : 5 000 000) х 100 = 5(%). Затем учетную стоимость каждого объекта оборудования, сданного в монтаж, умножим на полученный ранее процент, т.е. определим суммы ДЗО, подлежащие отнесению на фактическую себестоимость объектов оборудования, сданного в монтаж:

- • штамп для раскроя холоднокатаного металла (1 500 000 х 5): 100 = = 75 000 (руб.);

- • штамп для штамповки деталей силового агрегата (3 000 000 х 5) : : 100= 150 000 (руб.);

- • станок токарный (500 000 х 5): 100 = 25 000 (руб.).

По исчисленным данным можно определить фактическую себестоимость приобретения объектов оборудования, сданного в монтаж: 5 000 000 + 250 000 = 5 250 000 (руб.),

• штамп для раскроя холоднокатаного металла 1 500 000 + 75 000 =

• штамп для штамповки деталей силового агрегата 3 000 000 +

+ 150 000=3 150 000 (руб.);

• станок токарный 500 000 + 25 000 = 525 000 руб.

Если бы из трех единиц оборудования, приобретенных в отчетном периоде, были сданы в монтаж (укрупненную сборку) одна или две единицы, то нераспределенная сумма ДЗО числилась бы в бухгалтерском учете организации-застройщика до отчетного периода, в котором оставшиеся единицы оборудования были бы переданы в монтаж.

46 Бухгалтерский финансовый учет

Аналитический учет движения и наличия оборудования для монтажа ведется в натуральных и стоимостных единицах. Регистром аналитического учета чаше всего служит машинограмма — оборотная ведомость со следующими реквизитами: наименование, код единицы измерения, код склада (места складирования), фамилия, инициалы материально ответственного лица, его рабочий номер; остаток на начало отчетного периода по кодам и наименованиям оборудования, количество, цена, сумма; приход — по кодам единиц измерения, видов поступления (за плату, безвозмездно и т.д.), количество, учетная цена за единицу, сумма; расход — по кодам единиц измерения и кодам объекта затрат (объекта калькулирования), количество, учетная цена за единицу, сумма; остаток на конец отчетного периода по кодам единиц и наименований оборудования, количество, учетная цена за единицу, сумма.

Регистром синтетического учета оборудования для монтажа является сводная ведомость учета движения оборудования для монтажа, построенная по схеме:

Д-т сч. 07 «Оборудование к установке» К-т соответствующих счетов (в оценках, принятых в установленном порядке) и Д-т сч. 08 «Вложения во внеоборотные активы», 91 «Прочие доходы и расходы», субсч. 2 «Прочие расходы» (продажа, различные потери от не- возмешенных хищений, недостач, порчи оборудования, безвозмездная передача, другие виды выбытия), 94 «Недостачи и потери от порчи ценностей», других счетов синтетического учета К-т сч. 07.

Суммовое сальдо на конец отчетного периода по данным регистра аналитического учета оборудования для монтажа должно соответствовать сальдо на тот же период, учтенному на счете 07 в Главной книге организации. При отсутствии равенства указанных сальдо необходимо установить допущенные ошибки и скорректировать учетные данные, руководствуясь нормами РСБУ.

Единицы импортного оборудования для монтажа (по стоимости в инвалюте), принятые к бухгалтерскому учету, но не оплаченные и не сданные в монтаж по состоянию на отчетную дату (числятся на приобъектном складе на конец отчетного периода), включаются в бухгалтерскую отчетность в рублях в пересчете по курсу рубля по отношению к курсу инвалюты, установленному Банком России на последний рабочий день отчетного периода.

Регистры аналитического и синтетического учета движения оборудования для монтажа в зависимости от приобретенного в пользование (временное владение и пользование) программного продукта и технических средств учета могут иметь и иную форму. Однако все они должны полностью соответствовать нормам Федерального закона «О бухгалтерском учете» и РСБУ.

По дебету счета 08 «Вложения во внеоборотные активы» учитываются помимо стоимости активов дополнительные затраты на приобретение’.

- • земельных участков и объектов природопользования — лесных угодий, садов, парков, торфяных болот, участков с запасами полезных ископаемых и др.;

- • зданий, сооружений, транспортных средств, объектов нежилого фонда в жилых домах, включая встроенно-пристроенные и другие объекты недвижимости, а также объектов незавершенного капитального строительства;

- • оборудования, не требующего монтажа, специальных инструментов, приспособлений и инвентаря, предназначенных для вводимого в эксплуатацию объекта основных средств в качестве первого комплекта;

- • оборудования для монтажа, предназначенного для создания постоянного запаса;

- • объектов, предназначенных для получения дохода по договору проката;

- • объектов доходных вложений в материальные ценности;

- • объектов поисковых активов до получения лицензии на право выполнения работ по поиску, оценке и разведке полезных ископаемых на определенном участке недр;

- • печатных и рукописных изданий, составляющих библиотечный фонд;

- • квартир в объектах жилищного фонда;

- • объектов нематериальных активов по договорам уступки прав (иными словами, по договорам поставки, купли-продажи), включая договоры мены имущества;

- • взрослого продуктивного и рабочего скота для формирования или пополнения основного стада, в том числе по договорам купли-продажи с физическими лицами.

Фактическая себестоимость приобретения объектов капитальных вложений — она же инвентарная стоимость единицы перечисленных активов — включает в себя:

- • стоимость объекта (единицы) капитальных вложений по ценам за единицу, принятым сторонами сделки при заключении соответствующих хозяйственных договоров, признанная в бухгалтерском учете в порядке, регламентируемом российскими учетными стандартами (РСБУ);

- • дополнительные затраты, непосредственно относящиеся к процессу приобретения объектов капитальных вложений и их приведению к эксплуатационной готовности, в оценке по фактическим затратам.

Стоимость единицы капитальных вложений в зависимости от вида хозяйственного договора определяется по аналогии со стоимостью единицы оборудования для монтажа.

Рассмотрим практикуемые чаще всего бухгалтерские проводки по формированию стоимости объектов капитальных вложений, приобретенных за плату и по другим законным основаниям.

В дебет счета 08 «Вложения во внеоборотные активы» с кредита счетов:

- 19 «Налог на добавленную стоимость по приобретенным материальным ценностям» — суммы НДС или иных налоговых платежей по акцептованным счетам-фактурам, которые не принимаются к зачету платежей в бюджет органами налогового администрирования;

- 60 «Расчеты с поставщиками и подрядчиками» — организация признала капитальные затраты на приобретение в собственность земельных участков и объектов природопользования в сумме акцептованных расчетных документов продавцов (договорная стоимость).

На сумму НДС, принятую по акцептованному счету-фактуре, составляется бухгалтерская проводка по кредиту счета 60 с дебета счета 19.

В составе затрат на приобретение земельных участков и объектов природопользования учитываются также затраты на улучшение их качественного состояния:

- • суммы фактических затрат на работы по улучшению качественного состояния указанных активов, выполняемых хозяйственным способом (затраты учитываются по каждому виду работ в отдельности) — К-т сч. 20 «Основное производство» или 23 «Вспомогательные производства»;

- • суммы акцептованных расчетных документов, предъявленных специализированными организациями за работы, выполненные по договору подряда или другим хозяйственным договорам (договорная стоимость), суммы НДС и иных налоговых платежей, указанные в акцептованных счетах-фактурах — К-т сч. 60. На сумму НДС, принятую на основании акцептованного счета-фактуры, составляется бухгалтерская проводка: Д-т сч. 19 К-т сч. 60.

Капитальные затраты на строительство зданий и сооружений на земельных участках учитываются отдельно от капитальных затрат на эти участки, т.е. в качестве самостоятельных объектов капитальных вложений;

60 «Расчеты с поставщиками и подрядчиками» — признаны капитальные затраты в сумме кредиторской задолженности по акцептованным расчетным документам поставщиков за приобретенные за плату по возмездным договорам производственное оборудование, не требующее монтажа; специальные инструменты, приспособления и инвентарь для вводимого в эксплуатацию объекта основных средств в качестве первого комплекта; оборудование для монтажа, предназначенного для создания постоянного запаса; здания, сооружения, транспортные средства, строительные объекты, не законченные строительством; объекты вложений для получения дохода по договорам финансовой аренды (лизинга) и проката имущества; печатные и рукописные издания, включаемые в библиотечный фонд; объекты поисковых активов, предназначенных для эксплуатации на определенном участке недр до даты их лицензирования (договорная стоимость). Одновременно составляется бухгалтерская проводка на суммы НДС или иных налоговых платежей, принятых согласно акцептованному счету-фактуре: Д-т сч. 19 К-т сч. 60.

Если указанные активы (кроме объектов библиотечного фонда) изготовлены по внутрихозяйственному заказу-наряду хозяйственным (собственными цехами вспомогательных производств) либо смешанным способами (с привлечением сторонних организаций для выполнения отдельных работ по договору подряда), то их стоимость признается в бухгалтерском учете по фактической производственной себестоимости (К-т сч. 23);

60 «Расчеты с поставщиками и подрядчиками» — организация (правополучатель) признала капитальные затраты в сумме кредиторской задолженности по акцептованным расчетным документам правообладателя (продавца), предъявленным в иностранной валюте согласно контрактам с организациями-импортерами за приобретенные патенты, лицензии и другие активы, признаваемые в бухгалтерском учете в качестве объектов нематериальных активов, основных средств (включая объекты, предназначенные для сдачи по договорам финансовой аренды (лизинга) и проката, объекты незавершенного капитального строительства, другие объекты незавершенных капитальных вложений). Сумма «входящего» НДС и иных налоговых платежей согласно акцептованному счету-фактуре принимается к бухгалтерскому учету в обычном порядке.

Стоимость импортных объектов капитальных вложений, приобретенных (возведенных) в инвалюте российскими организациями для последующего использования в деятельности на территории РФ, пересчитывается в рубли по курсу инвалюты, установленному Банком России, или курсу иной валюты, предусмотренной соглашением сторон либо действующим законодательством РФ, на дату акцепта счета иностранного поставщика (признания в бухгалтерском учете затрат на капитальные вложения во внеоборотные активы) и его оплаты. Сумма исчисленной курсовой разницы относится на финансовые результаты в составе прочих доходов (расходов) (Д-т (К-т) сч.

60 К-т (Д-т) сч. 91, субсч. 1 «Прочие доходы» или субсч. 2 «Прочие расходы» соответственно). Российские организации, осуществляющие деятельность за границей, суммы упомянутых курсовых разниц относят на увеличение (уменьшение) добавочного капитала.

Патенты, лицензии, а также другие подобные документы принимаются к бухгалтерскому учету (оформляются бухгалтерскими проводками) только после полного погашения обязательств перед иностранным поставщиком.

Стоимость технической документации по использованию лицензий в обычной деятельности организацией-правополучателем включается в полную импортную себестоимость приобретения (инвентарную стоимость) лицензий. Курсовая разница исчисляется и учитывается в порядке, рассмотренном ранее;

60 «Расчеты с поставщиками и подрядчиками» — организация признала суммы капитальных затрат на приобретение взрослого продуктивного и рабочего скота для формирования или пополнения основного стада в размере кредиторской задолженности по акцептованным расчетным документам поставщиков (договорная стоимость); суммы НДС и иных налоговых платежей, указанные в акцептованных счетах-фактурах, принимаются к бухгалтерскому учету на счете 19 в обычном порядке.

Основное стадо формируется, а также пополняется переведенным в стадо молодняком всех видов продуктивного и рабочего скота, ранее находившимся на выращивании и откорме, в оценке по фактической производственной себестоимости, определяемой в конце отчетного года по данным отчетной калькуляции, или другой оценке, предусмотренной учетной политикой организации АПК (Кт сч. 11 «Животные на выращивании и откорме»);

60 «Расчеты с поставщиками и подрядчиками» — признаны капитальные затраты на сумму акцептованных расчетных документов, обусловленные инвестиционным контрактом на строительство или финансирование дополнительных объектов социальной и коммунальной инфраструктуры, а также инженерных сетей для нужд государственных или муниципальных органов власти. Суммы НДС и других налоговых платежей, указанные в акцептованных счетах, принимаются к бухгалтерскому учету в обычном порядке.

Получение организацией-застройщиком прав на земельный участок под строительство (если земельный участок находится в ведении указанных властных структур) и разрешения на строительство объектов жилого и нежилого фонда оформляется инвестиционным контрактом, которым могут быть предусмотрены обязательства (дополнительные обременения) перед государственными или муниципальными властными структурами по строительству или финансированию дополнительных объектов социальной либо коммунальной инфраструктуры, а также инженерных сетей. По завершении строительства объекты, по которым предусмотрено дополнительное обременение, передаются безвозмездно указанным властным структурам, а они, в свою очередь, принимают встречные возмездные обязательства в виде предоставления организации-застройщику прав на земельный участок, отведенный под строительство объектов недвижимости. Организация- застройщик признает в бухгалтерском учете безвозмездную передачу государственным или муниципальным органам власти завершенных строительством объектов недвижимости, по которым предусмотрено дополнительное обременение, прочими расходами в сумме, равной их инвентарной стоимости (Д-т сч. 91, субсч. 2 «Прочие расходы» К-т сч. 08);

76 «Расчеты с разными дебиторами и кредиторами» — организация признала капитальные затраты в сумме кредиторской задолженности федеральному органу управления государственным имуществом за приобретенные в собственность объекты нежилого фонда в жилых домах, включая встроенно-пристроенные и другие объекты недвижимого имущества (стоимость по расчетным документам согласно договору купли-продажи в договорных ценах, определяемых в порядке, установленном действующим законодательством).

Аналогичные бухгалтерские проводки составляются на капитальные затраты по приобретению: объектов основных средств, не требующих монтажа (укрупненной сборки), в том числе предназначенных для получения дохода по договору проката; квартир в объектах жилищного фонда; исключительных прав на объекты интеллектуальной собственности; взрослого продуктивного и рабочего скота; объектов незавершенного капитального строительства — в суммах кредиторской задолженности (покупная стоимость по договору купли-продажи) физическим лицам, зарегистрированным в установленном порядке в качестве предпринимателей без образования юридического лица или являющихся частными лицами;

75 «Расчеты с учредителями» — организация приняла от учредителей (участников) объекты незавершенных (не принятых в эксплуатацию) капитальных вложений в счет имущественного вклада (взноса) в уставный (складочный) капитал при формировании уставного (складочного) капитала коммерческой организации или по мере его пополнения.

Стоимость указанного оборудования для монтажа определяется в оценке по согласованной учредителями (участниками) стоимости. Если вклад (взнос) в уставный (складочный) капитал принят от зарубежного учредителя (участника) в иностранной валюте, то на дату поступления вклада (взноса) его сумма пересчитывается по курсу рубля, котируемому Банком России (на эту сумму составляется аналогичная бухгалтерская проводка). Курсовая разница исчисляется по курсу рубля на дату предъявления иностранным учредителем (участником) приемосдаточной документации на вклад (взнос) и фактическую дату поступления активов вклада (взноса) и оформляется бухгалтерскими проводками по кредиту (дебету) счета 75, дебету (кредиту) счета 83 соответственно;

- 75 «Расчеты с учредителями» — государственное (муниципальное) унитарное предприятие приняло к бухгалтерскому учету объекты незавершенных капитальных вложений, поступившие в составе имущества, закрепленного за предприятием на праве хозяйственного ведения или оперативного управления при формировании его уставного фонда (в установленном пределе) соответствующим органом власти, в оценке, указанной в передаточных (учредительных) документах на дату государственной регистрации этого хозяйствующего субъекта;

- 76 «Расчеты с разными дебиторами и кредиторами» — организация признала капитальные затраты на приобретение объектов незаконченных капитальных вложений (в оценке, указанной в передаточных документах) в рамках программы государственной помощи.

Если принят вариант бухгалтерского учета целевого финансирования по фактическому поступлению средств по программе государственной помощи, то вместо счета 76 кредитуется счет 86 «Целевое финансирование»;

- 80 «Уставный капитал» («Взносы товарищей») — организация, ведущая общие дела по договору о совместной деятельности в форме простого товарищества, приняла к бухгалтерскому учету объекты незавершенных капитальных вложений, полученные от участников договора (товарищей) в счет взноса в общее имущество простого товарищества, в оценке по согласованной стоимости;

- 98 «Доходы будущих периодов» — организация приняла к бухгалтерскому учету объекты незавершенных капитальных вложений, полученные по договору дарения или иным безвозмездным основаниям, в оценке по текущим рыночным ценам аналога на дату окончания оформления передаточных документов и принятия указанных активов к бухгалтерскому учету.

К дополнительным затратам относятся затраты на процессы приобретения и подготовки объектов капитальных вложений к вводу в эксплуатацию. Назовем наиболее существенные из них и составим бухгалтерские проводки по их формированию.

В дебет счета 08 «Вложения во внеоборотные активы» с кредита счетов:

60 «Расчеты с поставщиками и подрядчиками» — суммы затрат на выполненные и сданные (принятые) работы по индивидуальному апробированию отдельных типов машин и механизмов и комплексному апробированию (вхолостую) всех видов оборудования и технических установок, другие работы по обеспечению соответствия приобретенных основных средств нормам технических стандартов и их готовности к эксплуатации в обычной деятельности (при выполнении работ по договору подряда договорная стоимость по акцептованным расчетным документам). Суммы НДС и других налоговых платежей, указанные в акцептованных счетах-фактурах подрядчиков, принимаются к бухгалтерскому учету в обычном порядке. Если эти работы выполнены по договору подряда с физическим лицом, зарегистрированным в качестве предпринимателя без создания юридического лица или являющимся частным лицом, то кредитуется счет 76 «Расчеты с разными дебиторами и кредиторами».

Затраты на указанные работы, выполненные по программам освоения новых производств, цехов и агрегатов (пусковые затраты), включаются в состав текущих затрат на профильную и другие виды обычной деятельности. Предварительно они формируются в составе затрат, относящихся к будущим периодам. В частности, на общую сумму пусковых затрат составляются бухгалтерские проводки в кредит счетов 23, 60 и др. с дебета счета 97 «Расходы будущих периодов». После официальной приемки таких объектов капитальных вложений сумма пусковых затрат относится на затраты отчетного периода в порядке, установленном учетной политикой организации: Д-т сч. 20, 23 «Вспомогательные производства» К-т сч. 97;

Источник: studref.com