Компании, привлекающие заемные средства, могут столкнуться с некоторыми сложностями при отражении их в учете и отчетности. Рассмотрим основные принципы раскрытия информации о кредитах и займах, полученных как на общие цели, так и под конкретные проекты.

Первоначальное признание кредитов и займов полученных

Согласно МСФО кредиты и займы полученные — это финансовые обязательства. Их отражение в учете и отчетности регламентируют стандарты МСФО (IAS) 32 и 39, а также МСФО (IFRS) 7 и 9. Первоначальное признание полученных кредитов и займов производится по справедливой стоимости, которая, как правило, соответствует сумме, указанной в договоре (см. пример ниже). Помимо этого, стоимость корректируют с учетом прямых затрат по сделке, которые не были бы понесены, если бы сделка не совершалась.

Пример 1

Компания получила кредит в банке на рыночных условиях сроком на 3 года. Сумма кредита — 100 млн руб. В кредитном договоре предусмотрена комиссия банка в размере 5 млн руб. В итоге фактически получено не 100, а 95 млн руб. Именно эта сумма должна быть признана справедливой стоимостью кредита на дату отражения операции в учете.

Учет займа от учредителя в 1С

Фирма также может нести расходы на привлечение заемных средств (см. таблицу 1) до момента их фактического получения, но с большой вероятностью того, что кредит (заем) будет взят. В таком случае следует учитывать данные затраты как предоплату и при поступлении заемных средств списывать их в уменьшение суммы заимствования.

Таблица 1. Примеры прямых затрат по привлечению финансирования и способы их учета

Затраты, учитываемые в стоимости финансового обязательства

Затраты, списываемые на финансовый результат текущего периода

- вознаграждение и комиссионные, уплаченные агентам

(включая сотрудников, выступающих в качестве торговых агентов), консультантам, брокерам и дилерам - сборы регулирующих органов или фондовых бирж

- налоги и сборы, взимаемые при передаче средств

- премии или дисконты по долговым обязательствам

- затраты на финансирование

- административные расходы

- затраты на хранение

Существуют и другие ситуации, когда справедливая стоимость финансового обязательства будет отличаться от договорной. Например, когда заемные средства привлекаются на нерыночных условиях:

- получен беспроцентный заем;

- проценты по кредиту существенно отличаются от рыночных ставок при прочих аналогичных условиях.

Согласно принципам МСФО (IAS) 39 ставка процента должна соответствовать кредитному рейтингу заимодавца и ставкам по аналогичным долговым инструментам. Критерии аналогичности: период и длительность кредита, валюта сделки, схема движения денежных средств, наличие залога (обеспечения, гарантии) и другие. Принципы МСФО вытекают из теории стоимости денег.

Данная теория гласит, что сумма, полученная или уплаченная в будущем, стоит меньше, чем та же сумма, полученная или уплаченная в текущем периоде (из-за инфляции, рисков, возможности альтернативных доходов). Следовательно, текущую стоимость обязательства необходимо отражать с учетом того, что движение экономических выгод, заключенных в соответствующем обязательстве, отсрочено во времени. В этих целях проводится процедура дисконтирования, то есть приведения стоимости будущих денежных потоков к их текущему эквиваленту (см. пример ниже). Отметим, что дисконтирование не применяется в случае с краткосрочными финансовыми инструментами, поскольку эффект будет несущественным.

Читаем закон «Займы. Существенные риски сегодня. Позиция налоговой и судов»

Пример 2

Фирма получила заем от своей материнской компании 01.01.2012 в размере 700 000 руб. сроком на 3 года. Ежегодная сумма процентов составляет 5% годовых от суммы основного долга. Ее выплачивают ежегодно, начисляя по методу простого процента. Средняя рыночная ставка процентов по привлеченным на аналогичных условиях кредитам и займам составляет 13,5% годовых.

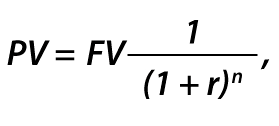

Для определения справедливой стоимости займа необходимо продисконтировать все предстоящие выплаты по займу по рыночной ставке процента (см. таблицу 2).

где PV — приведенная стоимость;

FV — будущая стоимость;

r — рыночная процентная ставка;

n — количество периодов (дней, месяцев, лет).

Таблица 2. Дисконтирование предстоящих выплат по рыночной ставке процента

Источник: gaap.ru

Учет займов в бухгалтерском учете: проводки

Как происходит учет займов и кредитов и какова вообще разница между займом и кредитом? Рассмотрим проводки получения и погашения кредитов и займов, основные и дополнительные затраты по кредитам и займам и нюансы кредита и заёма в натуральной форме.

Понятия «кредит» и «заём»

Учет кредитов и займов в бухгалтерском учете регламентируется ПБУ 15/2008. Документ бухгалтеру следует периодически перепроверять, т. к. изменения, которые в него вносятся, влекут за собой внесение корректировок в учет. Важно понимать разницу между понятиями «кредит» и «займ».

Кредит может выдаваться только специализированной организацией, которая имеет лицензию на такой вид деятельности, например, банк (п. 1 ст. 819 ГК РФ ). Выдается он только в денежной форме и только под проценты. Займ может быть выдан любой организацией, ИП или физлицом. Ограничений по форме выдачи для него нет: это может быть как денежная форма, так и вещественная.

Процентов за пользование он может не иметь.

Краткосрочные и долгосрочные займы

Учет займов в бухгалтерском учете зависит от времени его использования заемщиком. Для ведения расчетов по краткосрочным займам (выданным на срок до 1 года) используется счет 66. Для долгосрочных (выданных на срок более 1 года) используется счет 67. Если случается так, что долгосрочные погашаются меньше чем за 365 дней, то их необходимо переводить на счет 66.

Учет займов в бухгалтерском учете следует разделять в аналитике:

- по видам поступивших средств;

- по источникам средств;

- по основным и дополнительным затратам.

Основные и дополнительные затраты кредитов и займов

К основным затратам относят:

- проценты;

- курсовые разницы по процентам.

К дополнительным затратам относят прочие затраты, связанные с получением кредита или займа. Например оплату услуг эксперта, затраты на связь, покупку канцелярских принадлежностей, уплату налогов и сборов и пр.

Проводки по кредитам и займам

Затраты отражаются в составе прочих расходов предприятия. Если они были получены для инвестиционной деятельности предприятия, то затраты по ним включаются в стоимость создаваемого актива до момента ввода этого актива в эксплуатацию (данное условие не применяется для малого бизнеса на УСН).

Проводки по кредиту в этой статье подразумевают проводки по займу, т. к. коммерческие организации, как уже говорилось, кредиты выдавать не могут.

К счетам 66 и 67 необходимо завести субсчета для учета суммы основного долга и задолженности по процентам. Например, для учета основного долга использовать счет 66-1 (67-1), для учета долга по процентам — счет 66-2 (67-2).

Получен кредит, проводка:

- Дебет 51, 50, 41, 08, 10 Кредит 66-1, 67-1 — получен займ (долгосрочный кредит, проводки);

- Дебет 91-2 Кредит 66-2, 67-2 — суммы основных затрат включены в состав операционных расходов;

- Дебет 67-1 Кредит 66-1 — долгосрочный займ переведен в краткосрочный;

- Дебет 91-2 Кредит 60, 76 — учтены суммы дополнительных затрат;

- Дебет 60, 76 Кредит 51 — оплачены суммы дополнительных затрат.

Погашен кредит, проводка:

- Дебет 66-1, 67-1 Кредит 51, 50, 41, 08, 10 — погашен займ (погашение кредита, проводки);

- Дебет 66-2, 67-2 Кредит 51 — погашены проценты по займам.

Точных указаний о том, какую дату нужно указать при отражении задолженности, Положение ПБУ 15/2008 не содержит. Как правило, бухгалтеры используют дату подписания договора или дату фактического поступления займа. И тот и другой варианты являются правильными. При получении займа в натуральной форме с точки зрения налогообложения разницы нет. Но некоторые нюансы стоит отметить.

Особенности займа в натуральной форме

При получении займа в натуральной форме предприятие бывает вынуждено приобретать расходные материалы или основные средства, сопутствующие для использования полученного займа. Принимать к учету их следует в сумме фактических затрат без включения НДС. При возврате себестоимость имущества необходимо рассчитать равной расходам на момент их приобретения. Таким образом возникнет ценовая разница между полученными и возмещаемыми активами заемщику.

Данную разницу бухгалтеру необходимо включить в состав прочих расходов или доходов:

- Дебет 91-2 Кредит 66, 67 — списана ценовая разница, возникшая в результате роста стоимости имущества;

- Дебет 66, 67 Кредит 91-1 — списана ценовая разница, возникшая в результате снижения стоимости имущества.

Контрольные моменты при учете займа

Есть нюансы, которые следует учитывать:

- Начисленные проценты должны соответствовать ставке рефинансирования, установленной ЦБ на период списания.

- Суммы и условия списания процентов должны быть сопоставимы кредитным обязательствам и займам по условиям договоров.

- Налоговая разница и суммы налоговых обязательств должны быть рассчитаны в соответствии с ПБУ 15/2008 и отражены в бухгалтерском учете и отчетной документации.

Бухгалтеру следует следить за изменениями нормативных документов, так как законодательно могут вводиться новые правила, регулирующие учет кредитов и займов, отменяющие ранее действующие. Если бухгалтерский учет кредитов и займов будет выполнен неверно, то налоговиками это может быть расценено как неверное ведение бухучета с применением соответствующих штрафных санкций.

Источник: ppt.ru

Договор займа застройщик

Платежи по договору займа в пользу третьего лица

Организация застройщик заключила договор займа с инвестором, который обеспечивает финансирование строительства, однако деньги не поступали на расчетный счет заемщика, а оплачивались напрямую подрядчикам. Законно ли это в случае договора займа?

Нужно ли на каждую платежку письмо заемщика с просьбой перевести деньги по такому-то счету в пользу подрядчика или достаточно такого указания в тексте договора? Например: «заимодавец» оплачивает счета, выставленные поставщиками и подрядчиками в адрес «заемщика» со своего расчетного счета.

Может быть лучше здесь какой-то инвестиционный договор подошел бы?

Но в платежках везде уже ссылка на договор займа.

Все законно, если отражено в договоре.

[b]В договоре указать, что денежные средства перечисляются на счет, выставленный поставщиком и подрядчиком в адрес заемщика со своего расчетного счета[/b].

По договору займа одна сторона (займодавец) передает или обязуется передать в собственность другой стороне (заемщику) деньги, вещи, определенные родовыми признаками, или ценные бумаги, а заемщик обязуется возвратить займодавцу такую же сумму денег (сумму займа) или равное количество полученных им вещей того же рода и качества либо таких же ценных бумаг.

[b]Например[/b] : Если займодавцем в договоре займа является гражданин, договор считается заключенным с момента передачи суммы займа или другого предмета договора займа заемщику или указанному им лицу

Согласно п.6 ст.807 ГК РФ Заемщик — юридическое лицо вправе привлекать денежные средства граждан в виде займа под проценты путем публичной оферты либо путем предложения делать оферту, направленного неопределенному кругу лиц, если законом такому юридическому лицу предоставлено право на привлечение денежных средств граждан. Правило настоящего пункта не применяется к выпуску облигаций.

1) Надо смотреть условия договора займа — ст. 807 ГК РФ и далее. И что там по расчётам. Плюсом есть же в ГК РФ нормы —

ГК РФ Статья 313. Исполнение обязательства третьим лицом

1. Кредитор обязан принять исполнение, предложенное за должника третьим лицом, если исполнение обязательства возложено должником на указанное третье лицо.

2. Если должник не возлагал исполнение обязательства на третье лицо, кредитор обязан принять исполнение, предложенное за должника таким третьим лицом, в следующих случаях:

1) должником допущена просрочка исполнения денежного обязательства;

2) такое третье лицо подвергается опасности утратить свое право на имущество должника вследствие обращения взыскания на это имущество.

3. Кредитор не обязан принимать исполнение, предложенное за должника третьим лицом, если из закона, иных правовых актов, условий обязательства или его существа вытекает обязанность должника исполнить обязательство лично.

4. В случаях, если в соответствии с настоящей статьей допускается исполнение обязательства третьим лицом, оно вправе исполнить обязательство также посредством внесения долга в депозит нотариуса или произвести зачет с соблюдением правил, установленных настоящим Кодексом для должника.

5. К третьему лицу, исполнившему обязательство должника, переходят права кредитора по обязательству в соответствии со статьей 387 настоящего Кодекса. Если права кредитора по обязательству перешли к третьему лицу в части, они не могут быть использованы им в ущерб кредитору, в частности такие права не имеют преимуществ при их удовлетворении за счет обеспечивающего обязательства или при недостаточности у должника средств для удовлетворения требования в полном объеме.

6. Если третье лицо исполнило обязанность должника, не являющуюся денежной, оно несет перед кредитором установленную для данного обязательства ответственность за недостатки исполнения вместо должника.[/quote]

2) Не вполне понятна суть описанной схемы Кто конечный бенефициар — витает такой вопрос!.

В вашей ситуации у вас должно быть все документировано и подтверждено, это необходимо, что бы обезопасить себя.

Каждая платежка должна создаваться автоматически с указанием реквизитов договора либо еще один инвестиционный договор делать с указанием в нем что именно оплачивает инвестор с отсылкой на договор между заемщиком и подрядчиком.

Вообще инвестиционный договор закрепляет финансирование какого либо проекта, с описанием данного проекта и с расчетами, датами и т. д.

Соответственно, что б было понимание вознаграждения в случае чего.

Инвестиционный договор можно составить, но нужно понимание самого проекта.

Можете обратиться к юристам сайта для составления инвестиционноного договора.

Федеральный закон «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» от 25.02.1999 N 39-ФЗ (последняя редакция)

Тут ваши инвестиции это капитал.

По сути инвестор иметь право на владение, пользование и распоряжение объектами капитальных вложений и результатами осуществленных капитальных вложений;

осуществление контроля за целевым использованием средств, направляемых на капитальные вложения

Если денежные средства не приходят на расчётный счёт, а платятся напрямую подрядчикам, то это необходимо указать в договоре.

По второму вопросу, на каждый платёж лучше делать отдельное письмо и полностью описать кто, кому, за что, чтобы потом не возникло путаницы.

Но в случае финансирования лучше заключить инвестиционный договор (ФЗ N 39-ФЗ от 25.02.1999 «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений»

Стоит ли заключать данный договор займа?

Хочу приобрести квартиру, но предлагают оформить договор займа не у застройщика, а через другую организацию. Сумма за квартиру вносится полностью. Скорее это те,кто выкупил квартиры на этапе начала строительства, а теперь перепродают. Дом отстроен в районе 3 этажа. Стоит ли заключать данный договор займа?

В рамках данной консультации этот вопрос решить не возможно. Обратитесь очно к юристу и предоставьте проект договора.

Надо смотреть бумаги. Так невозможно ничего сказать. Услуга платная.

Есть ли у меня шансы? Как то защищает меня закон в этом случае.

Состоял в отношениях с одной мадам. Всё было как в сказке, но у сказки не всегда счастливый конец)))

В 2017 году купил квартиру в Московской области. Но, по ряду причин не мог оформлять на себя недвижимость. Оплачивал ДДУ я со своего расчётного счёта Альфа-банк переводил застройщику.

На всякий случай с «тёщей» был оформлен договор займа бессрочный.

Сейчас отношений нет. Но ситуация жесть))) Договор у неё. Она говорит что знать не знаю, покупала на свои, ничего тебе не должна ( ( (

Обращаюсь к профессионалам, за помощью в этом вопросе. Есть ли у меня шансы? Как то защищает меня закон в этом случае. С учётом того что срок пропущен, договора нет, есть только платёжное поручение где понятно что я оплачивал и за что.

P. S. очень не хотелось бы дарить квартиру «тёще»)))

Тут вариант-пытаться взыскать неосновательное обогащение, доказывая что вы переводили деньги по её просьбе на счет застройщика.

Что касается договора займа-если вы свой экземпляр не сохранили, то взыскать именно с тещи денежные средства вряд-ли удастся.

Если у Вас кроме выписки по счету, где указаны транзакции, ничего нет, то шанс фактически нулевой. Она заявит в суде, что Вы добровольно вносили платежи и встречных обязательств у неё не возникло. Точка.

[b][i]С Уважением, адвокат в г. Москва – Степанов Вадим Игоревич.[/i][/b]

Думаю что такая практика сейчас по всей окуппированной банками россии.

Планирую купить квартиру. Посмотрел документы на строительство. Разрешение на строительствомногоквартирного дома выдано физ лицу. Он предлагает заключить договор целевого займа до 31 декабря 2023 года. По договору он обязан передать квартиру. Строительство сейчас уже ведется. Застройщик говорит, что оформит дду после нового года. С одной стороны так застройщик строит на свои и экономит сумму кредита по эскроу. Думаю что такая практика сейчас по всей окуппированной банками россии. С другой стороны договора с недвижимостью должны быть зарегистрированы в регпалате, есть шанс быть обманутым. Сообщите ваше мнение.

Кроме разрешения на строительство, посмотрите еще вид разрешенного использования земли, посмотрите на какое количество этажности он его подучил, до какого срока оно действительно, является ли он должником, есть ли у него судебные споры. У вас большой шанс остаться и без денег и без имущества.

Хочу приобрести квартиру в новостройке.

Хочу приобрести квартиру в новостройке. Агентство предлагает скидку 10% в обмен на следующие условия: заключаю 1 договор займа с застройщиком на сумму стоимости квартиры, а второй договор с ИП (представляющий застройщика) о том, что ИП резервирует для меня квартиру в новостройке. Какие подводные камни?

Согласно ГК РФ, ЖК РФ, закону О защите прав потребителей Вам необходимо изучить фирму, которая строит, её надёжность.

Тут не камни, а плотина из какого-то обмана.

УК РФ Статья 200.3. Привлечение денежных средств граждан в нарушение требований законодательства Российской Федерации об участии в долевом строительстве многоквартирных домов и (или) иных объектов недвижимости

1. Привлечение денежных средств граждан для строительства в нарушение требований законодательства Российской Федерации об участии в долевом строительстве многоквартирных домов и (или) иных объектов недвижимости в крупном размере —

наказывается обязательными работами на срок до трехсот шестидесяти часов, либо исправительными работами на срок до одного года, либо принудительными работами на срок до двух лет, либо лишением свободы на тот же срок с ограничением свободы на срок до одного года или без такового.

2. То же деяние, совершенное группой лиц по предварительному сговору, а равно в особо крупном размере, —

наказывается обязательными работами на срок до четырехсот восьмидесяти часов, либо исправительными работами на срок до двух лет, либо принудительными работами на срок до пяти лет, либо лишением свободы на тот же срок с ограничением свободы на срок до двух лет или без такового.

Можно ли обратиться в суд с требованием признать квартиру общим имуществом?

В браке покупали квартиру на мои личные средства у застройщика по договору займа, а затем оформили дду на близкую подругу семьи. Теперь при разводе как мне получить свою долю? Можно ли обратиться в суд с требованием признать квартиру общим имуществом?

Так подругу или жену оформляли?

Данную квартиру нельзя признать общим имуществом супругов, так как её собственником является не один из супругов, а посторонний человек. Квартиры постороннихъ людей не делятся между супругами.

Здравствуйте. Мудрено у вас. Подруга ближе к вам или супруге? Она титульный владелец, теперь только с нее деньги взыскивать.

Как действовать? Могу ли я потерять свою квартиру?

В 2016-ом году я заключила договор уступки прав собственности с партнером застройщика. Стоимость квартиры составляла 2 500 000, из них 1 250 000 я заплатила как первоначальный взнос. Был составлен договор уступки прав с графиком ежемесячных аннуитетных платежей по рассрочке (12% годовых) до 2026 года. Зарегистрировали график платежей в росреесте до марта 2017 года. Далее должны были составить доп. соглашение, а поскольку его не составили, то получается я вносила платежи в тело займа. Но они мне их не не засчитывали. Мы так и не подписали это доп. соглашение. Но несмотря на это, до апреля 2019 все платежи выплачивались. Позже партнер застройщика поменял реквизиты, об этом меня не уведомили письменно, никаких способов связаться с ними не было. В июле 2019 года я оформила собственность, в феврале 2020 я оформила ипотеку на эту квартиру в банке. Все платежи по ипотеке выплачиваются в срок и по сей день.

В сентябре 2021 мне пришло письмо от партнера застройщика, где они требуют оплатить остаток с начисленными процентами, в том числе и пени (2% в день), а так же требуют отдать им мои документы на собственность квартиры, в противном случае они оставляют за собой право квартиру забрать себе. Подскажите пожалуйста что мне дальше делать? Как действовать? Могу ли я потерять свою квартиру?

Данный вопрос не в рамках бесплатной консультации.

Не очень понятно.

Имея на руках договор уступки.

Зачем потом ипотека?

Вероятно, были и ранее обращения к Вам от правопреемника застройщика.

И это весьма весомо в данном случае, поскольку зависит дальнейший ход действий.

Подготовка документов и помощь в суде —

Все зависит от условий договора уступки и как вы их выполняли. В любом случае требования к вам они смогут заявить только в судебном порядке.

Вам нужно ответить на претензию и готовиться к судебному спору, а для этого необходимо понимать ситуацию, то есть нужно ознакомиться с договором и претензией.

Ольга, для ответа на вопрос надо смотреть имеющиеся документы.

Покупка паркинга с договором займа

Хотели бы приобрести паркинг у застройщика, но они не продают его квартирам площадью менее 150 кв.м.

Но мы нашли знакомого, который попадает под это требование и он отказался от паркинга. Застройщик не соглашается оформить это паркинг место на нас.

Хотела бы узнать, возможно ли заключить договор «займа», т.е мы сами оплачиваем это парковочное место и после сдачи обьекта в эксплуатацию, наш знакомый обязуется переуступить это парковочное место нам и не отдавать деньгами.

Да можно без проблем. Схемы могут быть разные. И эта тоже хорошая, если грамотной составить.

Нет проблем, вы даете денег, тот выкупает, а потом передает вам — продав или подарив, или обменяв.

Неустойка по ДУ взаимозачет.

Имеется дду в многоквартироном доме, оплата была произведена в рассрочку по договору займа. На момент сдачи дома застройщиком рассрочка была погашена не полностью. Последний платеж должен был быть внесен в мае 2019. Срок сдачи по проектой декларации 3 квартал 2019. Фактический срок сдачи май 2021. Просрочка 1.5 года. Застройщик выставил счет на оплату остатка и пени за просрочку. Акт приема передачи не передал, передаст только после оплаты задолжности. Какие требования сейчас я могу предъявить к застройщику.

1.Можно ли требовать с застройщика неустойку с неполной оплатой за квартиру.?

2. Можно ли требовать передачи акта без полной оплаты.

3. Можно ли в рамках одного судебного производства произвести взаимозачет неустойки по дду с неполной оплатой и пени по рассрочке.

Здравствуйте, Надежда! Давайте по порядку.

1) С застройщика можно требовать неустойку за неисполнение договорных обязательств независимо от его встречного требования по взысканию неустойки за неполную несвоевременную оплату (ст.330 ГК РФ, ст.10 Федерального закона от 30 декабря 2004 г. N 214-ФЗ «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации»). Законом это не запрещено, но важно смотреть, как прописаны нюансы ответственности в договоре.

2) А вот это уже зависит от того, как составлен договор. Если неполная оплата не препятствует подписанию акта приема-передачи, то невыполнение договорных обязательств застройщиком в этой части может послужить правом требования со стороны участника долевого строительства. В этом случае можно требовать.

3) Если заявить встречный иск на исковые требования застройщика (ст.137-138 ГПК РФ), то можно. А можно в своем первоначальном иске признать неустойку, причитающуюся застройщику и снизить объем исковых требований на эту величину.

1. Вы вправе требовать неустойку от цены договора, а с учётом обстоятельств дела — с фактически уплаченной Вами суммы —

Федеральный закон «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации» от 30.12.2004 N 214-ФЗ

ч. 2 Статья 6. Срок передачи застройщиком объекта долевого строительства участнику долевого строительства

[quote]В случае нарушения предусмотренного договором срока передачи участнику долевого строительства объекта долевого строительства застройщик уплачивает участнику долевого строительства неустойку (пени) в размере одной трехсотой ставки рефинансирования Центрального банка Российской Федерации, действующей на день исполнения обязательства, от цены договора за каждый день просрочки. Если участником долевого строительства является гражданин, предусмотренная настоящей частью неустойка (пени) уплачивается застройщиком в двойном размере. В случае нарушения предусмотренного договором срока передачи участнику долевого строительства объекта долевого строительства вследствие уклонения участника долевого строительства от подписания передаточного акта или иного документа о передаче объекта долевого строительства застройщик освобождается от уплаты участнику долевого строительства неустойки (пени) при условии надлежащего исполнения застройщиком своих обязательств по такому договору.[/quote]

2. Да, акт — это одно, а требовать взаимно друг с друга можно далее в суде.

3. Вам бы без суда лучше договориться, а в случае чего — в суде зачет встречных требований более ем разумен и законен!

ГК РФ Статья 410. Прекращение обязательства зачетом

[quote]Обязательство прекращается полностью или частично зачетом встречного однородного требования, срок которого наступил либо срок которого не указан или определен моментом востребования. В случаях, предусмотренных законом, допускается зачет встречного однородного требования, срок которого не наступил. Для зачета достаточно заявления одной стороны.[/quote]

В вашем случае можно направить застройщику официальную претензию по пене за просрочку сдачи объекта и предложить также взаимозачет в счет оплаты по текущей задолженности, многие так и решают вопрос. Если будет отказ или тишина вы просуживаете долг и уже после этого можете предлагать взаимозачет. На практике это обычное дело в таком случае — взаимозачет, официальную претензию и предложение на адрес Застройщика по договору.

[b]»Гражданский кодекс Российской Федерации (часть первая)» от 30.11.1994 N 51-ФЗ (ред. от 09.03.2021) ГК РФ Статья 410. Прекращение обязательства зачетом[/b] [b]Статья 10. Ответственность за нарушение обязательств по договору[/b]

Обязательство прекращается полностью или частично зачетом встречного однородного требования, срок которого наступил либо срок которого не указан или определен моментом востребования. В случаях, предусмотренных законом, допускается зачет встречного однородного требования, срок которого не наступил. Для зачета достаточно заявления одной стороны.

[b]Федеральный закон от 30.12.2004 N 214-ФЗ (ред. от 30.04.2021) «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации»[/b]

В случае неисполнения или ненадлежащего исполнения обязательств по договору сторона, не исполнившая своих обязательств или ненадлежаще исполнившая свои обязательства, обязана уплатить другой стороне предусмотренные настоящим Федеральным законом и указанным договором неустойки (штрафы, пени) и возместить в полном объеме причиненные убытки сверх неустойки.

[b]1.Первое что следует: Вы вправе направить застройщику предложение о зачёте требований

И при отказе уже требовать в суде

согласно ст.410 ГК.Для зачета достаточно заявления одной стороны[/b] Можно обратиться в суд о взыскании неустойки за просрочку сдачи объекта

[quote]Обязательство прекращается полностью или частично зачетом встречного однородного требования, срок которого наступил либо срок которого не указан или определен моментом востребования. В случаях, предусмотренных законом, допускается зачет встречного однородного требования, срок которого не наступил. [/quote]

[b]То что, у вас не выплачено за дду не будет препятствием к требованию о зачёте при присуждении судом неустойки с застройщика [/b]

2. Требование о составлении акта при не полной оплате не возможно

[b]Вы вправе до подписания передаточного акта потребовать от застройщика составления акта, в котором указывается несоответствие объекта долевого строительства требованиям, указанным в части 1 статьи 7 настоящего Федерального закона, и отказаться от подписания передаточного акта

[/b] в соответствии с п.5 ст.8

Федерального закона от 30.12.2004 N 214-ФЗ (ред. от 30.04.2021) «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации»

[b]3. В одном заседании возможно но, пока не будет присуждена неустойка застройщику, требования нужно будет уточнять.[/b]

Федеральный закон «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации» от 30.12.2004 N 214-ФЗ (последняя редакция)

В статье 10 данного закона сказано:[b]В случае неисполнения или ненадлежащего исполнения обязательств по договору сторона, не исполнившая своих обязательств или ненадлежаще исполнившая свои обязательства, обязана уплатить другой стороне предусмотренные настоящим Федеральным законом и указанным договором неустойки (штрафы, пени) и возместить в полном объеме причиненные убытки сверх неустойки.[/b]

Таким образом, если Застройщик допустил просрочку сдачи объекта на 1,6 года о согласно ст 10 этого закона Вы вправе требовать неустойку.

2.Что касается передачи акта без полной оплаты здесь нужно обращаться к условиям вашего договора В статье 6 данного закона сказано:[b]Застройщик обязан передать участнику долевого строительства объект долевого строительства не позднее срока, который предусмотрен договором[/b] Нужно смотреть ваш договор на предмет того, каким образом в нем отражено вручение дольщику акта Если в договоре указано, что акт подлежит передаче только после полной оплаты, то вы к сожалению не сможете потребовать вручения вам акта без полной оплаты.

3 В рамках одного судебного производства возможно произвести взаимозачет неустойки по дду с неполной оплатой и пени по рассрочке, если стороны по делу договорятся о таком взаимозачете Юридически такой взаимозачет возможен только в условиях предъявления встречного иска стст 137-138 ГПК РФ.

К примеру, Застройщик предъявил вам иск о взыскании остатка оплаты и пени за просрочку. Вы в этом же процессе предъявляете встречный иск о взыскании пени за просрочку сдачи квартиры. Тогда, если Вы договоритесь с Застройщиком можно на одну и туже сумму пени уменьшить пени как с вашей стороны так и со стороны Застройщика. Юридически это оформляется не соглашением о взаимозачете, а заявлением судье об уменьшении размера ваших исковых требований. Такое заявление должен подать Застройщик и ВЫ.

Надя, доброго дня Вам!

Мы, юристы, можем лишь сказать общие положения по неустойке, потому, что для точного ответа нужно видеть Ваш договор.

Правовое основание Вашего вопроса: Федеральный закон от 30 декабря 2004 г. номер 214-ФЗ «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации.

Так, по первому вопросу: Да, можно требовать неустойку за неисполнение обязательств по Вашему договору, даже несмотря на условие о выставлении счета на оплату остатка и пеней.

По второму вопросу: Смотрим договор, что там у нас написано. Иногда прописывается условие, что акт подписывается после Вашей полной оплаты. Посмотрите условия Вашего договора. Можно требовать подписания акта, если не полная оплата не препятствует такому подписанию. Но это маловероятно.

Еще раз повторю, посмотрите условия договора.

По третьему вопросу: Да, безусловно можно произвести взаимозачет, так часто происходит, исходя из существующей судебной практике.

Согласно статьи 410 ГК РФ:

[quote]Обязательства прекращаются полностью или частично [u]зачетом встречного однородного требования, срок которого наступил либо срок которого не указан или определен моментом востребования.[/u][/quote]

Источник: www.9111.ru

Новые правила учета займов и кредитов

Главное финансовое ведомство осенью прошлого года утвердило ПБУ 15/2008 «Учет расходов по займам и кредитам». Принятый документ указывает, как с 2009 года формировать в бухгалтерском учете и отчетности информацию о расходах, связанных с выполнением обязательств по полученным займам и кредитам юридических лиц, кроме кредитных организаций и бюджетных учреждений. Указания нового ПБУ распространяются на случаи и беспроцентного, и государственного займа.

Главное финансовое ведомство приказом от 06.10.2008 г. № 107н утвердило ПБУ 15/2008 «Учет расходов по займам и кредитам». Указаниям нового положения по бухучету нужно следовать, начиная с отчетности за 2009 год. Как следствие, хотя это прямо и не указано в приказе, с 2009 года утрачивает силу действующее в настоящее время ПБУ 15/01 «Учет займов и кредитов и затрат по их обслуживанию», утвержденное приказом Минфина от 02.08.2001 г. № 60н.

Н овое ПБУ предоставляет бухгалтеру больше свободы в порядке отражения в учетных регистрах займов (кредитов) и возникающих расходов по их получению и возврату.

Особое внимание

В ПБУ 15/2008 ничего не говорится о том, что оно не распространяется на беспроцентные и государственные займы (п. 2 ПБУ 15/01). Следовательно, с 2009 года их нужно учитывать в порядке, установленном новым положением по бухучету.

В отличие от старого документа, ПБУ 15/2008 не содержит требования разделять кредиторскую задолженность по полученным займам на краткосрочную и долгосрочную, а также на срочную и просроченную (п. 5 ПБУ 15/01). Скорее всего, разработчики нового стандарта решили не дублировать указания других нормативных актов одного и того же уровня. Ведь обязательное разграничение долга по срокам возврата в регистрах бухучета предусмотрено ПБУ 4/99 «Бухгалтерская отчетность организации» (утв. приказом Минфина от 06.07.1999 г. № 43н).

С 2009 года расходы по займам и кредитам в регистрах нужно отражать отдельно от суммы основного долга (п. 4 ПБУ 15/2008). Кстати, это требование финансисты позаимствовали из МСФО. Чтобы его выполнить, придется вести отдельные регистры аналитического учета по балансовым счетам 66 «Расчеты по краткосрочным кредитам и займам» и 67 «Расчеты по долгосрочным кредитам и займам». Возможно, Минфин планирует внести изменения и в План счетов, но будем надеяться, что это событие произойдет несколько позже, хотя бы не раньше принятия нового закона о бухучете.

Аналогичное требование коснется векселей и облигаций: сумма задолженности по ценным бумагам и причитающиеся в отчетном периоде проценты или дисконт по ним следует учитывать раздельно (п. 15 и 16 ПБУ 15/2008).

Расходы по долгу

Курсовые разницы

- стоимость информационных и консультационных услуг;

- оплату экспертизы договора займа (кредитного договора);

- иные расходы, непосредственно связанные с получением займа (кредита).

А вот о курсовых разницах, возникающих при получении займа в иностранной валюте, новое ПБУ ничего не говорит. Хотя раньше они входили в состав затрат по кредитам (п. 11 ПБУ 15/01).

Казалось бы, какая разница, куда относить курсовые разницы, – к расходам по кредиту (в соответствии с п. 11 ПБУ 15/01) или к прочим издержкам организации (согласно п. 13 ПБУ 3/2006 «Учет активов и обязательств, стоимость которых выражена в иностранной валюте», утв. приказом Минфина от 27.11.2006 г. № 154н)?

Оба положения гласят, что начисленные отрицательные (положительные) курсовые разницы признаются прочими затратами (доходами) в бухгалтерских регистрах и внереализационными расходами (доходами) для целей налогообложения прибыли (подп. 5 п. 1 ст. 265 НК РФ). Правда, пункт 13 ПБУ 3/2006 уточняет, что курсовая разница будет прочим расходом или доходом, кроме случаев, связанных с расчетами по вкладам в уставный капитал, а также выполнением требований нормативных правовых актов по бухучету.

Между тем в пункте 12 ПБУ 15/01 прописано, что затраты по полученным займам следует учитывать в качестве прочих расходов за исключением той их части, которая входит в стоимость инвестиционного актива – основного средства, имущественного комплекса или другого аналогичного актива, требующего большего времени и затрат на приобретение либо строительство.

Таким образом, можно сделать вывод, что курсовую разницу по кредиту в иностранной валюте, полученному для покупки или создания ОС, до 1 января 2009 года в учетных регистрах следовало включать в первоначальную стоимость объекта. Это влекло образование разницы в цене основного средства в бухгалтерском учете и для целей налогообложения прибыли.

В перечне затрат по займам положения 15/2008 курсовые разницы не указаны. Очевидно, отныне никто не может обязать компанию включить их в стоимость инвестиционного актива.

Долговые проценты

Как и ранее, проценты по займу (кредиту), векселю или облигации включаются в состав прочих расходов в размере и в отчетном периоде, которые предусмотрены договором (п. 6, 15, 16 ПБУ 15/2008). Проценты можно списать на расходы и равномерно в течение «жизни» контракта.

Для целей налогообложения прибыли пока никаких изменений не произошло. Проценты по любым долговым обязательствам, в соответствии с подп. 2 п. 1 ст. 265 НК РФ, признаются внереализационными расходами организации.

При этом в п. 1 ст. 269 НК РФ установлен порядок определения процентного лимита, на который можно уменьшать налогооблагаемую прибыль. Так, для рублевого долга ставку рефинансирования ЦБ РФ нужно увеличить в 1,1 раза, а для валютного кредита он равен 15% годовых.

Однако следует иметь в виду, что в соответствии со статьей 8 Федерального закона от 26.11.2008 г. № 224-ФЗ (далее – Закон № 224-ФЗ) в период с 1 сентября 2008 года по 31 декабря 2009 года нужно пользоваться увеличенными нормами – 1,5 раза и 22% соответственно. Поскольку указанные новации вступают в силу с 1 января 2009 года, можно сделать вывод, что в 2008 году в состав внереализационных расходов для целей налогообложения прибыли следует относить проценты по кредиту (займу) по действовавшим в это время лимитам (1,1 раза и 15%). Затем в I квартале 2009 года проценты за сентябрь–декабрь 2008 года нужно пересчитать по увеличенному нормативу (1,5 раза и 22%), отразив их как расходы прошлых лет, выявленные в текущем году.

На сумму процентов сверх этого норматива сокращать базу по налогу на прибыль нельзя. Такая разница признается неизменной, и с нее следует уплачивать постоянное фискальное обязательство (п. 4 и 7 ПБУ 18/02 «Учет расходов по налогу на прибыль» (утв. приказом Минфина от 19.11.2002 г. № 114н)).

Проценты банк начисляет на остаток по основному долгу на начало операционного дня (п. 3.5 положения ЦБ РФ от 26.06.1998 г. № 39-П). Другими словами, если кредитные средства поступают на счет организации, допустим, 15 числа месяца, проценты по нему будут начисляться с 16-го. Сумму процентов рассчитывают по формуле:

Когда компания берет долг у другого лица (не кредитного учреждения), договор займа считается заключенным с момента передачи денег (п. 1 ст. 807 ГК РФ). Проценты начисляются после списания их с расчетного счета займодавца независимо от того, когда должник получит средства. Допустим, если они списаны 15 числа месяца, а на счет заемщика поступили 16-го (либо еще позже), то проценты по договору надлежит считать с 15-го.

-

Дебет 51 Кредит 66 – 1 000 000 руб.

По окончании месяца кредитное учреждение начислило проценты за 5 календарных дней (с 27 по 31 января) на сумму 2 739,73 руб. (1 000 000 руб. х 20% : 365 дн. х 5 дн.).

На основании предоставленной банковской выписки по ссудному счету задолженность по уплате процентов отразили проводкой:

-

Дебет 91 (субсчет «Прочие расходы») Кредит 66 – 2 739,73 руб.

В регистрах аналитического учета процентную задолженность учли отдельно от суммы полученного кредита.

Для целей налогообложения прибыли на внереализационные расходы отнесли (при ставке рефинансирования 13%) 2 671,23 руб. (1 000 000 руб. х 19,5% : 365 дн. х 5 дн.).

На разницу в 68,50 руб. начислили постоянное налоговое обязательство в сумме 13,70 руб. (246,58 руб. х 20%) и отразили его проводкой:

-

Дебет 99 Кредит 68 (субсчет «Расчеты по налогу на прибыль») – 13,70 руб.

В аналогичном порядке учли проценты и постоянное налоговое обязательство за февраль (28 календарных дней), март (31 день) и апрель (24 дня).

Следует обратить внимание, что ПБУ 15/2008 не содержит требования и о том, что проценты по кредиту, направленному в качестве аванса за покупку ТМЦ, работ, услуг (в том числе инвестиционных активов), должны в учетных регистрах наращивать дебиторскую задолженность поставщика (подрядчика, исполнителя) (п. 15 ПБУ 15/01). Такой порядок еще больше увеличивал разницу между бухгалтерским и налоговым учетом и ничего, кроме неудобств, не приносил организации.

Инвесткредит: поиск истины

Существует несколько мнений относительно того, как следует отражать проценты по инвестиционному кредиту в стоимости ОС.

Первое мнение

Инвестиционным активом признается имущество, подготовка которого к предполагаемому использованию требует длительного времени и существенных расходов на приобретение, сооружение либо изготовление (п. 7 ПБУ 15/2008). К ним относят объекты незавершенного производства и строительства, которые впоследствии заемщик (заказчик, инвестор или покупатель) учтет в качестве основных средств (включая земельные участки), нематериальных или иных внеоборотных активов. Правда, разъяснений, что следует считать «длительным временем» и «существенными расходами», новое положение не дает (впрочем, их не было и в старом). Следовательно, организация имеет право самостоятельно решить, признавать ОС, приобретенное по договору купли-продажи, инвестиционным активом или нет.

Вероятно, «длительность времени» и «существенность расходов» стоит отразить в учетной политике. К примеру, основное средство признается инвестиционным активом, если срок договора превышает 6 (12, 18) месяцев, а его балансовая стоимость больше 5 (7, 12) млн руб. И если эти условия выполняются одновременно, то затраты по кредиту, полученному для оплаты договора в предусмотренном ПБУ 15/2008 порядке, включаются в стоимость ОС.

Поэтому чаще всего приобретенное по договору купли-продажи ОС, пусть и за счет заемных средств, инвестиционным активом признаваться не будет (вряд ли его покупка потребует так много времени). А вот строительство объекта или изготовление его по договору подряда точно является созданием инвестактива.

В п. 9 ПБУ 15/2008 (и в п. 27 ПБУ 15/01) определен ряд дополнительных условий, только при одновременном соблюдении которых причитающиеся к уплате проценты можно включить в балансовую стоимость объекта с момента получения кредита:

- расходы по приобретению, сооружению и (или) изготовлению инвестиционного актива подлежат признанию в бухгалтерском учете;

- затраты по займам, связанные с приобретением, сооружением и (или) изготовлением ОС, признаются в бухучете;

- работы по приобретению, сооружению и (или) изготовлению объекта начаты.

Если строительство либо изготовление актива прерывается на срок более трех месяцев (п. 11 ПБУ 15/2008), то проценты по кредиту в этом периоде признаются прочими расходами организации. Со следующего месяца после возобновления работ проценты вновь можно включать в стоимость объекта. При этом перерыв в связи с дополнительным согласованием технических либо организационных вопросов, возникших в процессе приобретения (сооружения либо изготовления) инвестиционного актива, не считается приостановкой.

Может возникнуть ситуация, когда актив уже возводится, а целевой долг компания пустила на выполнение других задач. В этом случае сумму процентов, включаемых в стоимость инвестактива, уменьшают на размер полученного от этих операций дохода (п. 10 ПБУ 15/2008).

Проценты по займу во время возведения ОС отражают записью:

-

Дебет08Кредит67 – начислены проценты по инвестиционному кредиту за соответствующий отчетный период.

И если создание ОС обходится без форс-мажорных ситуаций, то балансовую стоимость объекта увеличивают на начисленные проценты до истечения месяца, в котором его введут в эксплуатацию, – начнут фактически использовать для производства продукции, выполнения работ, оказания услуг, управленческих нужд инвестора (п. 13 ПБУ 15/2008).

Подпункт 2 пункта 1 статьи 265 НК РФ разрешает сокращать прибыль на проценты независимо от характера займа – текущий он или инвестиционный. А Минфин с ФНС делают вывод, что, получив инвестиционный кредит, компания сразу может уменьшить прибыль на проценты по нему, которые в бухгалтерских регистрах относятся на фактические затраты по возведению объекта недвижимости. На первый взгляд, позиция ведомств выгодна для бизнеса: когда еще дождешься окончания строительства, чтобы сократить прибыль на уплаченные проценты через амортизацию, а тут ежемесячно – начислил проценты и отнес их на расходы. Но не все так просто.

Дело в том, что в бухгалтерском учете в первоначальную стоимость объекта включается вся сумма процентов по условиям договора, а базу по налогу на прибыль можно уменьшить на проценты лишь в пределах установленного статьей 269 НК РФ (ст. 8 Закона № 224-ФЗ) норматива.

-

Дебет 08 Кредит 67 – 1 500 000 руб.

Для целей налогообложения прибыли в состав внереализационных расходов включили проценты, исходя из ставки 19,5% 1 ; (на дату заключения договора она была равна 13%), в размере 1 170 000 руб. (3 000 000 руб. х 19,5% : 365 дн. х 730 дн.).

Эту сумму, в соответствии с п. 12 ПБУ 18/02, признали налогооблагаемой временной и начислили на нее отложенное обязательство на сумму 234 000 руб. (1 170 000 руб. х 20%). Его начисление отразили проводками:

-

Дебет 68 (субсчет «Расчеты по налогу на прибыль») Кредит 77 – 234 000 руб.

После ввода объекта в эксплуатацию в регистрах бухучета проценты по кредиту признали прочими затратами, для целей налогообложения прибыли, как и раньше, – внереализационными расходами. Разница между ними признана постоянной.

Стоимость объекта в учетных регистрах превышает его цену для целей налогообложения прибыли на 1 500 000 руб. – сумму процентов по условиям договора.

При установленном сроке полезного использования, допустим, 20 лет, сумма амортизации в регистрах бухучета превысит ее же, начисляемую для целей налогообложения прибыли, на 75 000 руб. в год (1 500 000 руб. : 20 лет), и на 6250 руб. в месяц (75 000 руб. : 12 мес.).

Из этой суммы 4 875 руб. (1 170 000 руб. : 240 мес.) – проценты, которые включили в себестоимость по ставке 19,5%, и отнесли на уменьшение налоговой базы за 2 года строительства объекта, а остальные 1 375 руб. – сумма процентов сверх норматива, не признанная расходами для целей налогообложения прибыли.

Из всей суммы начисленной в регистрах бухучета за месяц амортизации 4 875 руб. будут представлять собой уменьшение образовавшейся за два года строительства налогооблагаемой временной разницы, что повлечет за собой погашение начисленного отложенного налогового обязательства по 975 руб. в месяц (4 875 руб. х 20%).

1 375 руб. расходов в регистрах бухучета не будут признаваться для целей налогообложения прибыли, и их следует считать постоянной разницей, от которого ежемесячно надлежит начислять постоянное налоговое обязательство в размере 275 руб. (1 375 руб. х 20%).

Таким образом, начисление амортизации будет ежемесячно сопровождаться двумя проводками:

- Дебет 77 Кредит 68 (субсчет «Расчеты по налогу на прибыль») – отражено погашение ранее начисленного отложенного налогового обязательства в 975 руб.

- Дебет 99 Кредит 68 (субсчет «Расчеты по налогу на прибыль») – отражено начисление постоянного налогового обязательства в 275 руб.

И так все 20 лет до истечения срока полезного использования объекта, либо до его выбытия (продажи, ликвидации и т. п.).

За полученную в первые 2 года экономию по налогу на прибыль в размере 234 000 руб. в бюджет придется вернуть уже 300 000 руб. [(975 руб. + 275 руб.) х 240 мес.].

Второе мнение

Как известно, п. 1 ст. 252 НК РФ все произведенные организацией в отчетном периоде затраты делит на расходы, которые можно и нельзя учитывать при расчете базы по налогу на прибыль (ст. 253–269, 270 НК РФ).

Из п. 5 ст. 270 НК РФ следует, что средства, которые тратит компания на покупку или создание амортизируемого имущества, а также на достройку, дооборудование, реконструкцию, модернизацию, техническое перевооружение ОС, уменьшают налогооблагаемую прибыль через амортизацию.

Что можно включать в стоимость объекта амортизируемого имущества при его создании, данный пункт не конкретизирует. Не содержит закрытого перечня затрат на изготовление ОС и ст. 257 НК РФ. В ней лишь сказано, как определить первоначальную стоимость основного средства.

Пункт 1 статьи 257 Налогового кодекса

«Первоначальная стоимость основного средства определяется как сумма расходов на его приобретение… сооружение, изготовление, доставку и доведение до состояния, в котором оно пригодно для использования, за исключением налога на добавленную стоимость и акцизов…».

Поэтому необходимо следовать требованиям п. 1 ст. 11 НК РФ, и понятия, пришедшие в Налоговый кодекс из других отраслей законодательства, применять в том значении, в каком они используются в первоисточниках.

ПБУ 6/01 и 15/2008 гласят, что проценты по заемным средствам, начисленные за период строительства ОС, нужно включать в его первоначальную стоимость. Очевидно, и для целей налогообложения прибыли их следует учитывать в том же порядке. Таким образом, прибыль можно сократить на всю сумму процентов, включенную в первоначальную стоимость объекта для целей налогообложения, независимо от того, превышает ставка по договору установленный норматив или нет.

В свою очередь затраты, на которые Налоговый кодекс позволяет уменьшать прибыль, делятся на связанные с производством и реализацией и внереализационные (ст. 254–264, 265 НК РФ). То есть проценты в пределах норматива признаются внереализационными расходами независимо от характера кредита (текущий он или инвестиционный) уже по окончании строительства и ввода объекта в эксплуатацию. К слову, постановление Правительства РФ от 05.08.1992 г. № 552 «Об утверждении Положения о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли» не разрешало снижать прибыль на проценты по инвестиционному займу.

Минфин с ФНС, естественно, будут придерживаться своей схемы, ведь налоговые платежи при ее использовании возрастают. А, как показывает практика, чиновники считают правильной ту систему, при которой организация отчисляет в бюджет больше средств.

Источник: delo-press.ru