В соответствии со ст. 129 ТК РФ заработная плата — вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также выплаты компенсационного и стимулирующего характера. Из норм данной статьи следует, что заработная плата включает в себя различные выплаты, которые подразделяются на следующие основные составные части заработной платы:

— основная заработная плата, представляющая собой вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы;

— компенсационная часть, включающая в себя доплаты и надбавки, в том числе за работу в условиях, отклоняющихся от нормальных, работу в особых климатических условиях и на территориях, подвергавшихся радиоактивному загрязнению;

— стимулирующая часть, включающая в себя доплаты и надбавки в виде премий, поощрений и т.д.

Формы и системы оплаты труда выбираются руководством организации отдельно для каждого производства, участка или группы работников. Та или иная форма оплаты труда может быть закреплена в коллективном договоре. Стоит помнить, что система начисления заработной платы должна быть простой и доступна для понимания каждому работнику. Помимо этого, определяя условия оплаты труда, работодатель обязан соблюдать все гарантии, установленные Трудовым кодексом РФ, а именно: каждый работодатель обязан производить компенсационные выплаты, являющиеся одной из составных частей заработной платы, а также защищать интересы работников, вынужденных работать в условиях, отклоненных от нормальных.

Занятие № 30. Расчеты с персоналом

Законодательство не ограничивает работодателя в праве установления каких-либо стимулирующих надбавок, а также их количества и размера. Предусмотрены формы оплаты труда: сдельная и повременная.

Независимо от формы и системы оплаты труда для учета расчетов с работниками организации Инструкцией по применению Плана счетов предусмотрено открытие и ведение синтетического счета 70 «Расчеты с персоналом по оплате труда», на котором учитываются расчеты по всем видам выплат, причитающихся работникам, в том числе:

— по оплате труда;

— по выплате пособий;

— по оплате отпускных и вознаграждения за выслугу лет.

Отражение в учете операций по начислению заработной платы за отработанное время

На увеличение стоимости оборудования отнесена

начисленная оплата труда заготовительно-складского

аппарата организации

На увеличение стоимости приобретенного оборудования

отнесены суммы премий и иных стимулирующих выплат

(кроме выплачиваемых за счет средств чистой прибыли

организации)

Начислено пособие за первые два дня периода временной

нетрудоспособности работникам заготовительно-

складского аппарата организации (в части, относящейся

к приобретенному оборудованию)

Начислена заработная плата персоналу организации,

занятому строительством хозяйственным способом

Учет заработной платы работников

Начислены стимулирующие выплаты персоналу

организации, занятому строительством хозяйственным

способом

Начислено пособие за первые два дня периода временной

нетрудоспособности работникам, занятым строительством

хозяйственным способом

Начислена заработная плата персоналу организации

заказчика-застройщика

Начислены стимулирующие выплаты персоналу организации

заказчика-застройщика

Начислено пособие за первые два дня периода временной

нетрудоспособности персоналу заказчика застройщика

Начислена заработная плата персоналу организации,

занятому приобретением объектов основных средств

Начислены стимулирующие выплаты персоналу

организации, занятому приобретением объектов основных

средств

Начислены заработная плата и стимулирующие выплаты

работникам, занятым установкой объектов основных

средств

Начислено пособие за первые три дня периода временной

нетрудоспособности работникам, занятым приобретением

и установкой объектов основных средств

Начислена заработная плата персоналу организации,

занятому приобретением объектов нематериальных

активов

Начислены стимулирующие выплаты персоналу

организации, занятому приобретением объектов

нематериальных активов

Начислены заработная плата и стимулирующие выплаты

работникам, занятым установкой или адаптацией

приобретенных объектов нематериальных активов

Начислено пособие за первые два дня периода временной

нетрудоспособности работникам, занятым приобретением,

установкой и адаптацией объектов нематериальных

активов

Начислены заработная плата и стимулирующие выплаты

работникам организации, занятым на доставке взрослых

животных, в том числе полученных безвозмездно

Начислена заработная плата персоналу организации,

занятому выполнением научно-исследовательских,

опытно-конструкторских и технологических работ

(НИОКР)

Начислены стимулирующие выплаты персоналу

организации, занятому выполнением НИОКР

Начислено пособие за первые два дня периода временной

нетрудоспособности работникам, занятым выполнением

НИОКР

Начислена заработная плата рабочим основного

производства

Начислены премии и стимулирующие выплаты рабочим

основного производства

Начислено пособие за первые три дня периода временной

нетрудоспособности работникам основного производства

Начислена заработная плата работникам вспомогательных

цехов по выработке электрической и тепловой энергии

Начислена заработная плата работникам собственного

транспорта организации

Начислена заработная плата работникам ремонтно-

механических цехов

Начислена заработная плата работникам, занятым на

заготовке местных материалов

Начислена заработная плата работникам, занятым на

засолке, сушке или консервировании овощей

Начислена заработная плата работникам лесопильных

цехов

Начислена заработная плата работникам, занятым на

работах по обогащению строительных материалов

Начислена заработная плата работникам, занятым на

работах по изготовлению штампов, запасных частей и

т.п.

Начислена заработная плата рабочим прочих

вспомогательных производств

Начислены премии и стимулирующие выплаты работникам

прочих вспомогательных производств

Начислено пособие за первые три дня периода временной

нетрудоспособности работникам вспомогательных

производств

Начислена заработная плата общецеховому персоналу

Начислены стимулирующие выплаты работникам управления

цехом, обслуживающему персоналу цехов и т.п.

Начислено пособие за первые два дня периода временной

нетрудоспособности работникам управления цехом,

обслуживающему персоналу цехов и т.п.

Начислено пособие за первые три дня периода временной

нетрудоспособности работникам, занятым обслуживанием

и эксплуатацией машин и механизмов

Начислена заработная плата работникам управления

организацией

Начислены премии и иные стимулирующие выплаты

работникам управления организацией

Начислено пособие за первые три дня периода временной

нетрудоспособности работникам управления организацией

Начислена заработная плата хозяйственному персоналу

организации

Начислены премии и иные стимулирующие выплаты

хозяйственному персоналу организации

Начислено пособие за первые два дня периода временной

нетрудоспособности хозяйственному персоналу

организации

Начислены заработная плата и стимулирующие выплаты

рабочим, занятым на устранении производственного

брака

Начислена заработная плата работникам жилищно-

коммунального хозяйства

Начислена заработная плата работникам подразделений

бытового обслуживания

Начислена заработная плата работникам детских

дошкольных учреждений

Начислена заработная плата работникам оздоровительных

подразделений

Начислена заработная плата работникам культурно-

просветительских подразделений

На увеличение себестоимости продукции подсобных

сельских хозяйств отнесена сумма заработной платы

работников

Начислена заработная плата работникам прочих

обслуживающих производств и хозяйств

Начислены премии и иные стимулирующие выплаты

работникам прочих обслуживающих производств и

хозяйств

Начислено пособие за первые три дня периода временной

нетрудоспособности работникам обслуживающих

производств и хозяйств

Начислена заработная плата работникам, занятым

продажей продукции и в сопутствующих видах

деятельности (например, реклама, перевозка, упаковка

и т.п.)

Начислены премии и иные стимулирующие выплаты

работникам, занятым продажей продукции и в

сопутствующих видах деятельности (например, реклама,

перевозка, упаковка и т.п.)

Начислено пособие за первые три дня периода временной

нетрудоспособности работникам, занятым продажей

готовой продукции (работ, услуг)

Начислена заработная плата работникам организаций

торговли

Начислены премии и иные стимулирующие выплаты

работникам организаций торговли

Начислено пособие за первые три дня периода временной

нетрудоспособности работникам организаций торговли

Начислена заработная плата работникам организаций

общественного питания

Начислены премии и иные стимулирующие выплаты

работникам организаций общественного питания

Начислено пособие за первые три дня периода временной

нетрудоспособности работникам организаций

общественного питания

Начислено пособие по беременности и родам

Начислено единовременное пособие женщинам, вставшим

на учет в медицинских учреждениях в ранние сроки

беременности

Начислено единовременное пособие при рождении ребенка

Начислено пособие по уходу за ребенком

Начислено социальное пособие на погребение

Начислено пособие по временной нетрудоспособности,

назначаемое в связи со страховым случаем и

выплачиваемое за счет средств на обязательное

социальное страхование от несчастных случаев на

производстве и профессиональных заболеваний

Начислена страховая выплата наследникам лица,

умершего в результате несчастного случая на

производстве

Начислена ежемесячная страховая выплата

застрахованным лицам, пострадавшим в результате

несчастного случая на производстве

Начислены прочие выплаты за счет средств

государственных внебюджетных фондов (Фонда соцстраха

РФ и ПФР)

Начислена депонированная заработная плата

Расходы по заработной плате и стимулирующим выплатам

переданы структурным подразделениям, выделенным на

отдельный баланс (для оплаты головной организацией)

Расходы по начисленной заработной плате и

стимулирующим выплатам переданы в рамках договора

доверительного управления имуществом

Начислены премии за счет прибыли, остающейся в

распоряжении организации

Начислены дивиденды по итогам прошлого года

акционерам, являющимся работниками организации

Начислены суммы материальной помощи за счет чистой

прибыли организации

Начислена заработная плата работникам подразделений,

содержащихся за счет средств прибыли прошлых лет

Начислены стимулирующие выплаты работникам

подразделений, содержащихся за счет средств прибыли

прошлых лет

Начислено пособие за первые три дня периода временной

нетрудоспособности работникам подразделений,

содержащихся за счет средств прибыли прошлых лет

Начислена заработная плата работникам, занятым на

обслуживании арендованного имущества

Начислены премии и иные стимулирующие выплаты

работникам, занятым на обслуживании арендованного

имущества

Начислена заработная плата работникам, занятым в

обслуживании объектов интеллектуальной деятельности,

права на которые переданы во временное владение или

пользование

Начислены премии и иные стимулирующие выплаты

работникам, занятым в обслуживании объектов

интеллектуальной деятельности, права на которые

переданы во временное владение или пользование

Начислена заработная плата работникам, занятым в

прочей деятельности, не связанной с обычными видами

деятельности

Начислены премии и иные стимулирующие выплаты

работникам, занятым в прочей деятельности, не

связанной с обычными видами деятельности

Начислена заработная плата работникам, занятым

ликвидацией последствий чрезвычайных обстоятельств

Списана начисленная заработная плата в связи с

чрезвычайными обстоятельствами

Начислены суммы отпускных за счет ранее созданного

резерва

Начислено ежегодное вознаграждение за выслугу лет за

счет ранее созданного резерва

Начислена заработная плата работникам, занятым

ремонтом объектов основных средств

Начислена заработная плата работникам, занятым горно-

подготовительными работами

Начислена заработная плата работникам, занятым

подготовительными к производству работами в связи с

их сезонным характером

Начислена заработная плата работникам, занятым

освоением новых производств, установок и агрегатов

Начислена заработная плата работникам, занятым

рекультивацией земель

Начислена заработная плата работникам, занятым

осуществлением природоохранных мероприятий,

неравномерно производимых в течение года

На расходы будущих периодов отнесены суммы

стимулирующих выплат рабочим, занятым на горно-

подготовительных работах

На расходы будущих периодов отнесены суммы

стимулирующих выплат рабочим, занятым в

подготовительных к производству работах в связи с их

сезонным характером

На расходы будущих периодов отнесены суммы

стимулирующих выплат рабочим, занятым при освоении

новых производств, установок и агрегатов

На расходы будущих периодов отнесены суммы

стимулирующих выплат рабочим, занятым при работах по

рекультивации земель

На расходы будущих периодов отнесены суммы

стимулирующих выплат рабочим, занятым при

осуществлении природоохранных мероприятий

На расходы будущих периодов отнесены суммы

стимулирующих выплат рабочим, занятым при

производстве ремонта основных средств, осуществляемых

неравномерно в течение года (если соответствующий

резерв или фонд не создаются)

Начисленное пособие за первые три дня периода

временной нетрудоспособности отнесено на увеличение

расходов будущих периодов

Начислена премия за счет прибыли текущего года

Начислены промежуточные дивиденды за счет прибыли

текущего года

Начислена материальная помощь за счет прибыли

текущего года

Начислена заработная плата работникам подразделений,

содержащихся за счет средств прибыли текущего года

Начислены стимулирующие выплаты работникам

подразделений, содержащихся за счет средств прибыли

текущего года

Начислено пособие за первые три дня периода временной

нетрудоспособности работникам подразделений,

содержащихся за счет средств прибыли текущего года

Начисление заработной платы отражается по кредиту счета 70 «Расчеты с персоналом по оплате труда».

При начислении заработной платы проводки оформляются на сумму основной и дополнительной заработной платы соответственно: рабочих основного производства; рабочих вспомогательных производств; работников управления цехом и осуществляющих иную деятельность в интересах цеха в целом; работников аппарата управления организацией, а также обслуживающего персонала, занятого в центральном офисе организации и иных работах, имеющих общехозяйственное значение; работников, занятых в обслуживающих производствах и хозяйствах; на сумму заработной платы работников, занятых на работах, связанных с продажей продукции и продвижением ее на рынок (например, рекламных агентов); на сумму заработной платы работников, занятых в деятельности, не связанной с обычным видами деятельности (например, занятых обслуживанием объектов основных средств, переданных в аренду).

Пример. Бригада из двух человек выполнила заказ по заключенному с ней договору. Руководит бригадой бригадир. Сумма заказа составила 100 000 руб. Договором определены срок выполнения — 1 месяц, а также коэффициенты участия каждого работника: для бригадира — 1,2, для остальных работников — 1,0.

Таким образом, бригадир после окончания работ получит заработную плату в размере 37 500 руб., а остальные работники — по 31 250 руб.

Данный размер заработной плате получит бригада в том случае, если договором не оговорены штрафные санкции за несвоевременное выполнение работ. Предположим, что согласно договору фонд оплаты труда за каждый день работы после согласованного срока уменьшается на 2%. Фактически работы выполнены с нарушением срока на 4 дня. В этом случае распределению между работниками будет подлежать сумма:

100 000 — (100 000 x 2% x 4) = 92 000 руб.

Таким образом, заработная плата каждого рабочего будет составлять:

— бригадира — 36 800 руб.;

— рабочих — 27 600 руб.

На счетах бухгалтерского учета будут сделаны записи:

Дебет 20 Кредит 70

— 55 200 руб. — на сумму начисленной заработной платы рабочих;

Дебет 25 Кредит 70

— 36 800 руб. — на сумму заработной платы бригадира.

Пример. Рабочему, занятому обслуживанием станков, заработная плата начисляется исходя из 60% заработной платы рабочего-станочника. Зарплата станочника в отчетном месяце составила 10 000 руб.

10 000 x 60% = 6000 руб.

На счетах бухгалтерского учета будут сделаны записи:

Дебет 20 Кредит 70

— 10 000 руб. — на сумму заработной платы основного рабочего;

Дебет 23 Кредит 70

— 6000 руб. — на сумму заработной платы рабочего вспомогательного производства.

Пример. Бухгалтеру установлен оклад — 10 000 руб., количество рабочих дней в месяце — 20. Работник отработал 19 дней.

Заработок рабочего будет рассчитываться следующим образом:

10 000 / 20 x 19 = 9500 руб.

На счетах бухгалтерского учета будет сделана запись:

Дебет 26 Кредит 70

— 9500 руб. — на сумму начисленной заработной платы бухгалтера (административно-управленческого персонала).

Пример. Согласно штатному расписанию работникам установлены следующие оклады и премии:

Руководитель структурного

подразделения

Заработная плата будет рассчитана следующим образом:

Иванов И.И.: 17 000 + (17 000 x 40%) = 23 800 руб.;

Петров П.С.: 15 000 + (15 000 x 35%) = 20 250 руб.;

Сидоров Н.П.: 13 500 + (13 500 x 35%) = 18 225 руб.

На счетах бухгалтерского учета будут сделаны записи:

Дебет 26 Кредит 70

— 23 800 руб. — на сумму начисленной заработной платы руководителя структурного подразделения;

Дебет 25 Кредит 70

— 20 250 руб. — на сумму начисленной заработной платы начальника цеха;

Дебет 20 Кредит 70

— 18 225 руб. — на сумму начисленной заработной платы фрезеровщика.

Порядок отражения в учете строительства основного средства зависит от выбранного способа учета:

— подрядный (если работы проводят сторонние организации-подрядчики);

— хозяйственный (если фирма ведет строительство самостоятельно).

Таким образом, если строительство осуществляется подрядным способом, то, после того как работы будут завершены, оформляют акт с указанием сметной стоимости строительства. На основании такого акта должны быть сделаны проводки:

Дебет 08.3 Кредит 60

— отражена стоимость строительных работ;

Дебет 19.1 Кредит 60

— отражена сумма НДС, указанная в счете-фактуре подрядной организации.

Если же строительство основного средства осуществляется хозяйственным способом, то все затраты, связанные со строительством (стоимость строительных материалов, амортизация основных средств, используемых для строительства, заработная плата рабочих и т.п.), также учитываются по дебету счета 08.

В учете это отражают так:

Дебет 08.3 Кредит 10

— отражены материальные затраты на строительство;

Дебет 08.3 Кредит 02

— отражены затраты по амортизации основных средств;

Дебет 08.3 Кредит 70.69

— отражены затраты на оплату труда строителей и произведенный отчисления во внебюджетные фонды.

Пример. В июле 2011 г. ООО «Вымпел» начал строить склад. Строительство ведется хозяйственным способом.

Затраты по строительству составили 1 190 000 руб., в том числе:

— стоимость материалов — 590 000 руб. (в том числе НДС — 90 000 руб.);

— зарплата строительных рабочих (с учетом страховых взносов на страхование от несчастных случаев на производстве и профзаболеваний) — 500 000 руб.;

— амортизация строительных машин и оборудования — 300 000 руб.

Бухгалтер «Вымпела» должен сделать проводки:

Дебет 10 Кредит 60

— 500 000 руб. (590 000 — 90 000) — оприходованы материалы для строительства;

Дебет 19.1 Кредит 60

— 90 000 руб. — учтен НДС по оприходованным материалам;

Дебет 60 Кредит 51

— 590 000 руб. — оплачены материалы;

Дебет 08.3 Кредит 10

— 500 000 руб. — списаны материалы на строительство;

Дебет 08.3 Кредит 70, 69

— 500 000 руб. — начислены зарплата, страховые взносы и взносы на страхование от несчастных случаев и профзаболеваний;

Дебет 08.3 Кредит 02

— 300 000 руб. — начислена амортизация по строительному оборудованию.

Когда склад будет введен в эксплуатацию, на счетах бухгалтерского учета будут сделаны проводки:

Дебет 01 Кредит 08-3

— 1 300 000 руб. (500 000 руб. + 500 000 руб. + 300 000 руб.) — склад введен в эксплуатацию.

Пример. Производственное предприятие строит здание склада собственными силами. В январе 2012 г. была начислена заработная плата работникам организации в сумме 570 000 руб., в том числе работникам:

— основного производства — 280 000 руб.;

— управленческому персоналу — 120 000 руб.;

— отдела сбыта готовой продукции — 60 000 руб.;

— занятым в строительстве склада — 110 000 руб.

На счетах бухгалтерского учета будут сделаны записи:

Дебет 20 Кредит 70

— 280 000 руб. — начислена зарплата рабочим основного производства;

Дебет 26 Кредит 70

— 120 000 руб. — начислена зарплата управленческому персоналу;

Дебет 44 Кредит 70

— 60 000 руб. — начислена зарплата работникам отдела сбыта готовой продукции;

Дебет 08 Кредит 70

— 110 000 руб. — начислена зарплата работникам, занятым в строительстве склада.

Источник: www.mosbuhuslugi.ru

Документы по учету заработной платы в мясоперерабатывающем цехе

Учет оплаты труда начинается в цехе с оформления первичных документов по учету выработки, объемов выполненных работ отдельных рабочих или бригады.

Основные задачи учета выработки и зарплаты рабочих на предприятиях пищевой промышленности:

- полное своевременное документальное отражение и обеспечение достоверных данных в первичном и бухгалтерском учете операций, связанных с оплатой труда персоналу;

- контроль расходования денежных средств на оплату труда;

- правильное исчисление налогов и сборов, связанных с оплатой труда;

- получение точных данных о стоимости готовой продукции;

- контроль выполнения планов выработки готовой продукции;

- контроль соответствия фактических показателей установленным нормам времени и выработки.

Организация учета заработной платы

В статьи калькуляции «Основная заработная плата» и «Дополнительная заработная плата» производственных рабочих включается по каждому виду изделий зарплата, начисленная по сдельным расценкам, со всеми доплатами рабочим, непосредственно занятым в производстве мясных полуфабрикатов.

Начисления заработной платы основным производственным рабочим оформляют ведомостями учета. Затем данные группируют в отчетные накопительные ведомости.

Обратите внимание!

Учет выработки, объемов выполненных работ и заработной платы организуют в зависимости от технологического процесса, типа производства, системы организации труда и его оплаты, уровня автоматизации учета и других условий.

Чтобы организовать учет заработной платы, экономист должен иметь представление о технологическом процессе.

Технологический процесс изготовления мясных полуфабрикатов упрощенно можно разделить на несколько стадий:

1. Подготовка ингредиентов согласно рецептуре (мясо, мука, яйца, сыр, лук, грибы, соль и т. д.).

2. Приготовление полуфабрикатов — фарша, теста и т. п.

3. Формовка изделий из приготовленного фарша, теста.

4. Замораживание мясных полуфабрикатов в низкотемпературных холодильных камерах.

5. Упаковка и маркировка замороженных полуфабрикатов.

6. Хранение продукции в холодильных камерах до их отгрузки.

Каждая стадия требует затрат на оплату труда. Экономисту необходимо согласовать с руководством, как каждый этап технологического процесса будет оформляться:

- индивидуальным документом по учету выработки — если операция и оборудование, на котором она выполняется, отделена от других, количественный результат измерим, за выполнение операции отвечает один работник, которого легко идентифицировать;

- бригадным документом — если технологические операции выполняются комплексно (например, приготовление фарша и сразу формовка).

К сведению

Как правило, на производственных линиях объем выполненной работы относится на бригаду.

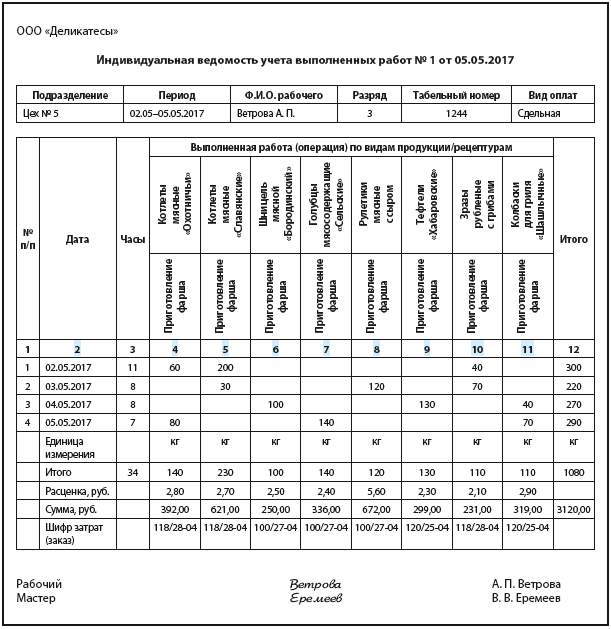

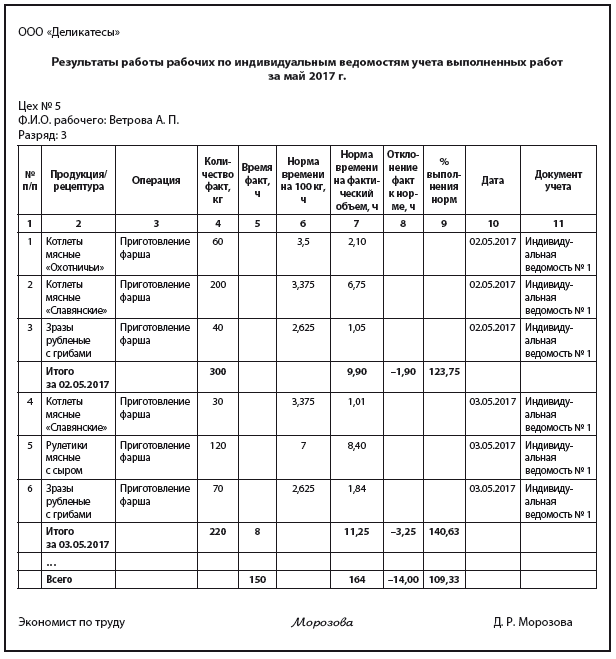

Индивидуальная ведомость учета выполненных работ

Применяется для учета выработки и начисления заработной платы отдельно по каждому рабочему. Оформляется за любой удобный (принятый в компании) период.

Индивидуальная ведомость позволяет учитывать объем выполненных работ по видам продукции.

В свою очередь, каждой продукции соответствует своя рецептура, технологический процесс, сдельные расценки. В ведомости указывается объем выполненной работы (графы 4–11) по датам (графа 2).

Так, 02.05.2017 цех изготавливал котлеты мясные «Охотничьи», котлеты мясные «Славянские» и зразы рубленые с грибами. Объем приготовленного фарша указан в графах 4, 5, 10. Объемы работ за каждый день просуммированы в графе «Итого». Всего за 02.05.2017 объем работы — 300 кг.

Сумма заработной платы (строка «Сумма, руб.») получена умножением данных графы «Итого» на данные графы «Расценка».

Например, 05.05.2017 рабочий Ветрова А. П. приготовила 140 кг фарша по рецептуре «Голубцы мясосодержащие “Сельские”». Расценка за данную работу — 2,4 руб. Тогда сдельная заработная плата — 336 руб.

К сведению

Поскольку сейчас бизнес ориентируется на потребности покупателей, продукция в производство запускается ограниченными партиями.

Размер партии продукции, подлежащей выпуску, в разрезе наименований продукции, количества каждого вида часто ведут по нарядам-заказам (или просто заказам).

Заказ — это сгруппированные заявки нескольких оптовых покупателей, торговых точек, собранные менеджерами торгового отдела или торговыми представителями компании.

В целях управленческого учета, для расчета фактической стоимости каждого заказа в индивидуальной ведомости учета выполненных работ указывают шифр затрат (заказ). Так, на заказ 120/25-04 экономист отнесет прямую зарплату в сумме 319 руб. за приготовление фарша в количестве 110 кг фарша для колбасок для гриля «Шашлычных», а также 299 руб. за приготовление 130 кг фарша для тефтелей «Хабаровских».

К сведению

В данном примере работы выполняются по сдельным расценкам. Такая же форма индивидуальной ведомости может применяться для учета работ по повременной системе оплате труда. Для этого в графе «Вид оплат» указывают «повременная», графы «Расценка» и «Сумма» не заполняют. Зарплату цеховому персоналу начисляют по табелям учета рабочего времени.

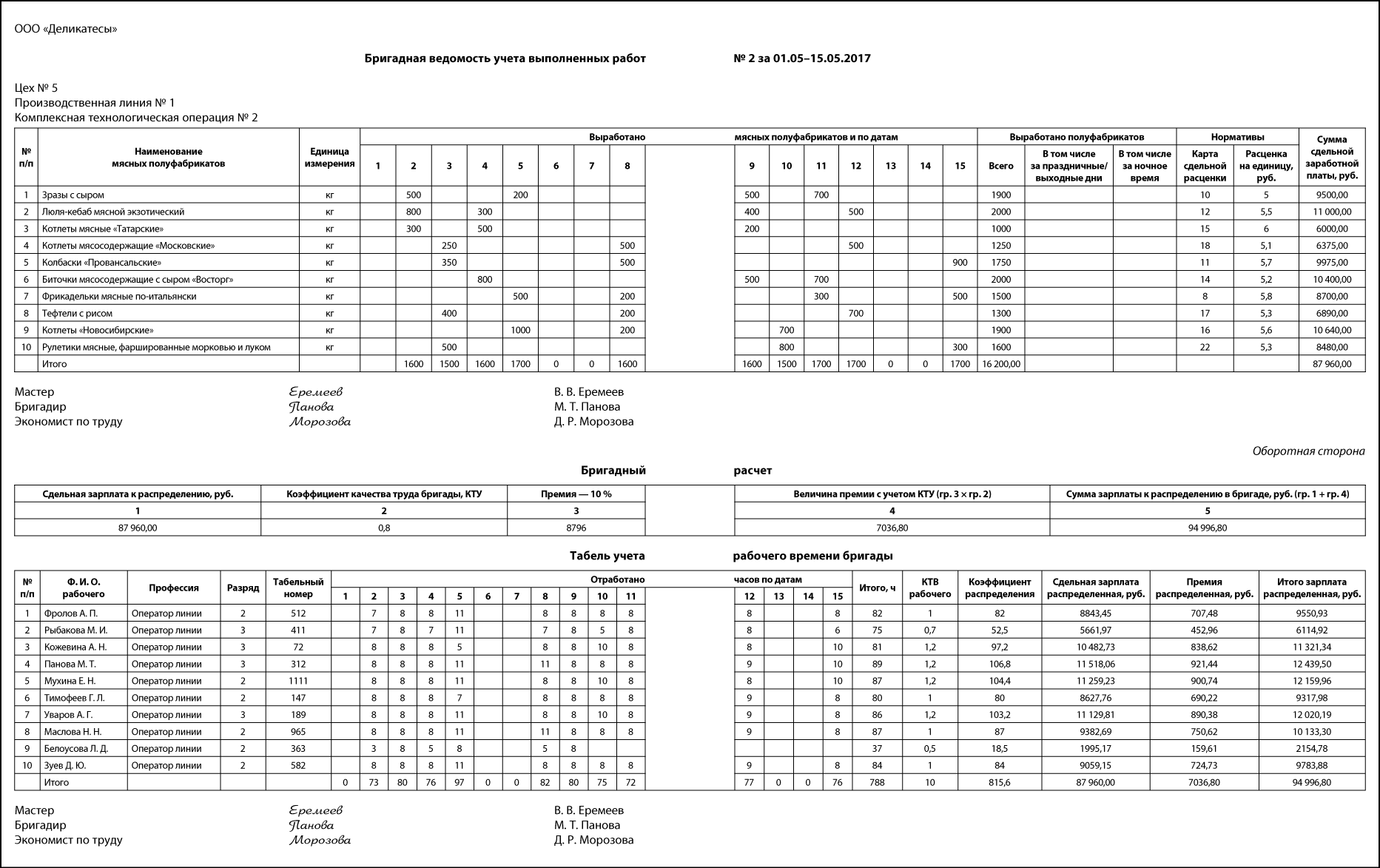

«Бригадный» учет

Часто в мясоперерабатывающих цехах технологические операции выполняются группой рабочих, обслуживающий комплекс оборудования или технологическую линию.

Бригадная ведомость учета выполненных работ (далее — бригадная ведомость) применяется для учета выполненных работ бригадой и распределения сдельной заработной платы и премии между членами бригады с применением коэффициента трудового участия (КТУ) бригады (цеха, участка) и коэффициента трудового вклада (КТВ) каждого отдельного рабочего.

Учет выработки продукции и выполненных работ ведут мастера, начальники участков, другие работники, на которых возложены эти обязанности в зависимости от организации производства.

Сдельную заработную плату, премии с учетом КТУ или КТВ рассчитывает экономист по труду, нормировщик или бухгалтер. Ведомость подписывает мастер (начальник цеха), бригадир и экономист по труду.

Согласно нашей бригадной ведомости зразы с сыром изготавливались 2, 5, 9 и 11 мая. Всего за отчетный период (в данном случае полмесяца — это удобно для расчета и выплаты аванса) изготовили 1900 кг указанных мясных полуфабрикатов.

В графе «Карта сдельной расценки» ссылаются на документ, на основании которого утверждена сдельная расценка и в котором должно быть обоснование применяемых норм времени, сдельных расценок, указано, для каких условий рассчитаны нормативы — оборудование, количество рабочих, рецептуры, ингредиенты и т. п.

Расценка на единицу в данном случае приведена на 1 кг выпущенной продукции.

В пищевой промышленности расценку (норму времени) часто устанавливают из расчета на 100 кг.

Сумма сдельной заработной платы рассчитывается умножением количества выработанных полуфабрикатов (графа «Всего») на «Расценку на единицу».

По мясным полуфабрикатам «Зразы с сыром» применена карта сдельной расценки 10, расценка за единицу — 5 руб., соответственно за выполненный объем работ бригаде полагается:

1900 кг × 5 руб. = 9500 руб.

Всего за отчетный период бригаде начислена сдельная заработная плата 87 960,00 руб.

На оборотной стороне ведомости приводится «Бригадный расчет» — распределение сдельной заработной платы и премии между членами бригады.

В нашем случае Положением по премированию установлено, что при КТУ = 1 премия составляет 10 % к сдельной заработной плате.

Бригаде установлен КТУ в размере 0,8 из-за нарушений трудовой дисциплины и нарушений по качеству. Значит, сумма премии к распределению составляет:

8796 × 0,8 = 7036,80 руб.

Всего между членами бригады необходимо распределить:

87 960 + 7036,8 = 94 996,8 руб. общего заработка.

В табеле бригадного расчета по числам месяца для каждого члена бригады вносят фактически отработанные часы.

К сведению

Учет по бригадной ведомости не отменяет ведение табеля установленной формы, в котором фиксируются также невыходы по причинам (командировки, болезнь, отпуск и т. д.).

КТВ зависит от вклада каждого члена бригады в общий результат, нарушений или, наоборот, инициатив.

В представленной бригадной ведомости сдельная заработная плата и премия распределены пропорционально:

- разряду (уровень профессионального мастерства);

- отработанному времени (вклад в результат);

- КТВ (учет факторов, снижающих или повышающих выработку бригады).

В качестве примера рассмотрим порядок расчета заработной платы оператора линии Фролова А. П.

Коэффициент распределения составляет:

2 (разряд) × 82 (часы) × 1 (КТВ) = 164.

87 960 × 164 / 1990,9 = 7245,69 руб.

7036,8 × 164 / 1990,9 = 579,66 руб.

Всего зарплата Фролова А. П.:

7245,69 + 579,66 = 7825,34 руб.

По результатам распределения наименьшая зарплата начислена Белоусовой Л. Д. — она отработала меньше всего часов (37), имеет низкий КТВ (0,5) и второй разряд.

Максимальная зарплата — 15 288,05 руб. — начислена Пановой М. Т. Это объясняется большим количество отработанных часов — 89, высоким КТВ — 1,2, третьим тарифным разрядом.

Мухина Е. Н. и Маслова Н. Н. отработали по 87 ч, у обеих 2-й разряд, но за счет разницы в КТВ — 1,2 и 1,0 соответственно — разница в зарплате составила 1660,50 руб.

К сведению

В зависимости от каких факторов распределять сдельную зарплату, премию, каждая компания устанавливает самостоятельности в Положениях об оплате труда, о премировании и т. п.

Размер премии может быть разным в каждом месяце в зависимости от результатов работы компании в целом.

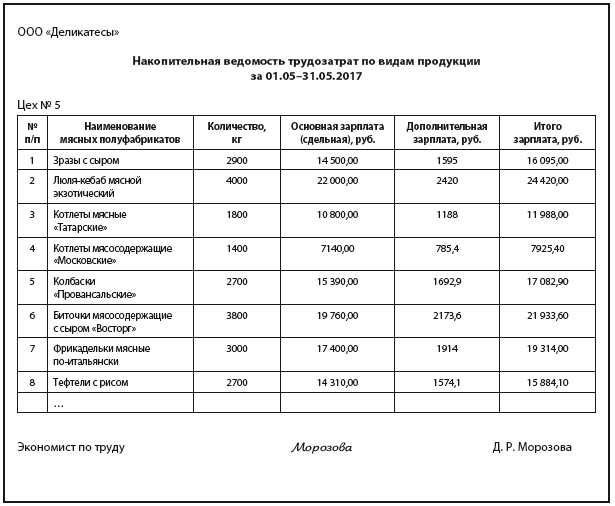

Зарплата по видам продукции

По результатам обработки первичных документов в ПЭО формируют накопительные ведомости, которые:

- используются в качестве основания/сверки при формировании калькуляций;

- отображают сводные прямые затраты по видам продукции;

- применяются для расчета процента выполнения норм, контроля норм времени, контроля и сверки объемов выпущенной продукции.

Оптимальный вариант — необходимая форма печатается автоматически по запросу пользователя после ввода в базу данных ведомостей по учету выполненных работ.

Накопительная ведомость трудозатрат по видам продукции полезна для анализа зарплаты по видам продукции, калькулирования себестоимости.

В графе «Основная зарплата» указывается сдельная зарплата из ведомостей учета (индивидуальной, бригадной); в графе «Дополнительная зарплата» — премии, доплата за вредность и пр.

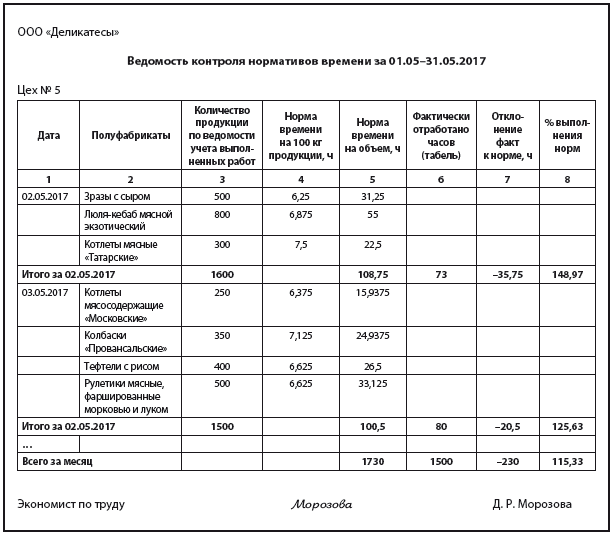

Контроль норм времени

На предприятиях важно контролировать, как соблюдаются нормы времени, особенно в условиях сдельной оплаты труда.

Ведомость контроля нормативов времени формируется на основании бригадных ведомостей в целом по подразделению (цеху, участку, бригаде) и позволяет рассчитать процент выполнения норм времени.

Нормативное время на единицу продукции (в нашем случае на 100 кг, графа 4) указывается согласно картам сдельных расценок.

Поскольку зафиксирован объем продукции (графа 2), можно рассчитать норму времени на объем работ, который был выполнен бригадой, — графа 5. Фактическое отработанное время известно из табеля.

Процент выполнения норм рассчитан в целом за смену (рабочий день). Так, за 02.05.2017, исходя из объема выполненных работ, нормативное время — 108,75 ч. По факту бригада выполнила объем за 73 ч. Экономия — 35,75 ч.

Рассчитаем процент выполнения норм:

108,75 / 73 × 100 = 148,97 % — достаточно высокий.

Это может говорить о качественной организации труда в бригаде, малых потерях подготовительно-заключительного времени при переходе с одной продукции на другую.

Но экономисту следует обратить внимание на то, что при изготовлении трех видов продукции — зразы с сыром, люля-кебаб мясной экзотический, котлеты мясные «Татарские» — всегда высокий процент выполнения норм. Значит, необходимо:

- пересмотреть нормы;

- пронормировать работы заново;

- выяснить, не было ли изменений в технологии после утверждения карт сдельных расценок;

- принять другие меры с учетом специфики производства для урегулирования норм выработки.

В целом за месяц процент перевыполнения норм составил 115,33 %. Экономисту необходимо проверить, вписывается ли данный процент в лимиты на допустимые проценты перевыполнения (или недовыполнения) норм.

Процент выполнения норм 115,33 %, как правило, считают нормальным.

Обратите внимание!

Документальная проверка выполнения норм времени отдельными рабочими возможна только в случае, если рабочий выполняет отдельную операцию, например приготовление фарша, а его объем работ закрывают индивидуальными ведомостями учета выполненных работ.

На выполненный объем работ (приготовление фарша для котлет мясных «Охотничьих», котлет мясных «Славянских», зраз рубленых с грибами) Ветрова А. П. затратила 8 ч (графа 5) при норме времени 9,9 ч. (графа 7). Процент выполнения норм за 02.05.2017 — 123,75 %. В целом за месяц Ветрова А. П. выполняет нормы времени на 109,33 %.

По результатам контроля норм видно, что как при индивидуальном, так и при бригадном учете выработке продукции нормы труда перевыполняются. Это свидетельствует о высоком уровне организации труда:

- время на переход с одной продукции на другую находится в пределах установленного подготовительно-заключительного времени;

- нет перебоев в поставках сырья, материалов;

- производство работает в ритмичном режиме;

- оборудование функционирует нормально, нет потерь времени на незапланированные ремонты;

- ритм работы бригады соответствует ритму производственной линии (при выполнении комплексной технологической операции).

Конечно, необходимо исключить ситуацию с ошибочными или устаревшими нормами времени.

Заключение

Документы по учету зарплаты не должны ограничиваться учетной функции. На основе информации из них важно вести контроль фонда оплаты труда, контроль затрат на оплату труда, включаемых в себестоимость выпущенной продукции, выявлять недочеты в организации производства.

Источник: www.profiz.ru

Особенности оплаты труда в строительной организации, порядок учета

В соответствии со статьей 129 Трудового кодекса Российской Федерации (далее — ТК РФ): «Заработная плата (оплата труда работника) — вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также компенсационные выплаты (доплаты и надбавки компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, работу в особых климатических условиях и на территориях, подвергшихся радиоактивному загрязнению, и иные выплаты компенсационного характера) и стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты)».

С 6 октября 2006 года ТК РФ действует в редакции Федерального закона от 30 июня 2006 года №90-ФЗ «О внесении изменений в Трудовой кодекс Российской Федерации, признании не действующими на территории Российской Федерации некоторых нормативных правовых актов СССР и утратившими силу некоторых законодательных актов (положений законодательных актов) Российской Федерации» (далее — Закон №90-ФЗ).

Заработная плата работнику устанавливается трудовым договором в соответствии с действующими у данного работодателя системами оплаты труда. В настоящее время наиболее широкое применение в хозяйственной деятельности организаций нашли повременная, сдельная и комиссионная системы оплаты труда. Системы оплаты труда фирмы устанавливают самостоятельно. Помимо указанных выше, могут быть предусмотрены и иные системы оплаты труда.

При повременной (тарифной) оплате труда заработок работника определяется исходя из фактически отработанного им времени и тарифной ставки (оклада). Под тарифной ставкой понимается фиксированный размер оплаты труда работника за выполнение нормы труда определенной сложности (квалификации) за единицу времени без учета компенсационных, стимулирующих и социальных выплат (статья 129 ТК РФ).

Согласно статье 143 ТК РФ тарифные системы оплаты труда — это системы оплаты труда, основанные на тарифной системе дифференциации заработной платы работников различной категории. Тарифная система дифференциации заработной платы работников различных категорий включает в себя тарифные ставки, оклады (должностные оклады), тарифную сетку и тарифные коэффициенты.

Тарифная сетка — совокупность тарифных разрядов (профессий, должностей), определенных в зависимости от сложности работ и требований к квалификации работников с помощью тарифных коэффициентов.

Основными разновидностями повременной оплаты труда являются простая повременная и повременно-премиальная оплаты труда.

При простой повременной оплате труда в основу расчета размера оплаты труда работника берется тарифная ставка или должностной оклад согласно штатному расписанию организации и количество отработанного работником времени.

Если в течение месяца работник отработал все рабочие дни, то размер его заработка будет соответствовать его должностному окладу, если же отработано не все рабочее время, то оплата труда будет начислена лишь за фактически отработанное время.

Некоторые организации применяют почасовую и поденную формы оплаты труда как разновидности повременной системы. В этом случае заработок работника определяют путем умножения часовой (дневной) ставки оплаты труда на число фактически отработанных часов (дней).

При повременно-премиальной оплате труда предусматривается начисление и выплата премии, устанавливаемой в процентах от должностного оклада (тарифной ставки) на основании разработанного в организации положения о премировании работников, коллективного договора или приказа (распоряжения) руководителя организации.

Повременная система оплаты труда, как правило, применяется при оплате труда руководящего персонала организации, работников вспомогательных и обслуживающих производств, а также лиц, работающих по совместительству.

При сдельной оплате труда заработок начисляется работнику по конечным результатам его труда, что стимулирует работников к повышению производительности труда.

При сдельной системе оплаты труда отпадает необходимость контроля целесообразности использования работниками рабочего времени, поскольку каждый работник, как и работодатель, заинтересован в производстве большего количества продукции. В основу расчета при сдельной оплате труда берется сдельная расценка, которая представляет собой размер вознаграждения, подлежащего выплате работнику за изготовление им единицы продукции или выполнение определенной операции. В зависимости от способа расчета заработка сдельная система оплаты труда подразделяется на прямую сдельную, сдельно-прогрессивную, косвенную сдельную, аккордную.

При прямой сдельной форме оплаты труда вознаграждение работнику начисляется за фактически выполненную работу (изготовленную продукцию) по установленным сдельным расценкам.

При сдельно-прогрессивной форме оплаты труда заработок работника за изготовление продукции в пределах установленной нормы определяется по установленным сдельным расценкам, а за изготовление продукции сверх нормы — по более высоким расценкам.

Косвенная сдельная форма оплаты труда, как правило, применяется для работников, выполняющих вспомогательные работы при обслуживании основного производства.

Аккордная форма оплаты труда предполагает, что для работника (бригады работников) размер вознаграждения устанавливается за комплекс работ, а не за конкретную производственную операцию.

При индивидуальной сдельной оплате труда вознаграждение работника за его труд целиком зависит от количества произведенной в индивидуальном порядке продукции, ее качества и сдельной расценки.

При коллективной (бригадной) сдельной оплате труда заработок всей бригады определяется с учетом фактически выполненной работы и ее расценки, а оплата труда каждого работника бригады (коллектива) зависит от объема произведенной всей бригадой продукции и от количества и качества его труда в общем, объеме работ.

Начисление заработной платы в бухгалтерском учете строительных организаций отражается следующими проводками:

Дт 08 «Вложения во внеоборотные активы»;

Кт 70 «Расчеты с персоналом по оплате труда» — начислена заработная плата работникам, занятым в строительстве.

Таким образом, начисление заработной платы производится исходя из: системы оплаты труда, применяемой на предприятии, а также сведений об установленных тарифах, окладах, сдельных расценках.

Источник: studwood.net

Учет затрат на оплату труда у подрядчика

Для оплаты труда работников, занятых в создании строительной продукции, применяются две основные формы оплаты труда: повременная (тарифная) и сдельная, которые состоят из нескольких систем:

Системы оплаты труда в строительстве

| Форма оплаты труда | Характеристика |

| повременная | |

| Простая повременная | Оплата труда производится за определенное количество отработанного времени, независимо от качества выполненных работ |

| Повременно — премиальная | Производится не только оплата отработанного времени, но и существуют премии за качество работ |

| сдельная | |

| Прямая сдельная | Оплата труда рабочих повышается в прямой зависимости от количества выработанной ими продукции и выполненных работ, исходя из сдельных расценок, установленных с учетом квалификации |

| Сдельно-премиальная | Предусматривает премирование за выполнение норм выработки |

| Аккордная | Оценивается комплекс различных работ с указанием предельного срока их выполнения |

| Сдельно-прогрессивная | Предусматривает оплату выработанной продукции в пределах установленных норм по прямым (неизменным) расценкам. Изделия сверх нормы оцениваются по повышенным расценкам |

| Косвенно-сдельная | Применяется для оценки труда рабочих, обслуживающих оборудование и рабочие места. Труд оценивается по косвенным сдельным расценкам из расчета количества продукции, произведенной основными рабочими, которых они обслуживают. |

Основной формой и системой оплаты труда, применяемой в строительных подрядных организациях, является повременная система. При этой системе устанавливаются тарифные ставки по квалификационным разрядам и тарифные коэффициенты (представляющие собой отношение тарифных ставок соответствующих разрядов к тарифной ставке первого разряда).

При выполнении более сложных специальных строительных работ в особых условиях используются повышенные тарифные ставки: горные строительные работы, подземные строительные работы (тоннели, метрополитены) и др.

На СМР с тяжелыми и вредными условиями труда тарифные ставки рабочих повышаются на 12 %, а на работах с особо тяжелыми и вредными условиями труда – до 24 %. Работы с тяжелыми и вредными условиями труда: изоляция поверхностей стекловолокном, нанесение на поверхности штукатурного раствора вручную, облицовочные работы с применением формальдегидных смол, обработка природного камня вручную и др. Работы с особо тяжелыми и вредными условиями труда: пробивка вручную отверстий в бетонных конструкциях, работы с применением открытой ртути, электросварка и др.

При осуществлении строительных работ в зимних условиях на открытом воздухе и в необогреваемых помещениях к единым нормам времени применяют усредненные коэффициенты. Они предусматривают компенсацию дополнительных затрат рабочего времени. При осуществлении работ на незащищенных от ветра рабочих местах усредненные коэффициенты в ветреные дни увеличиваются (в зависимости от местностей и районов). Например, в Заполярье при силе ветра от 4 до 5 баллов – на 15 %, а при силе ветра более 5 баллов – на 20 %.

Размер коэффициентов зависит и от группы строительных работ.

I группа — буровые работы, берегоукрепительные работы, внутренние сети водоснабжения, газоснабжения и канализации, земляные работы и др.

II группа – изготовление металлических конструкций, каменные работы, кровельные работы, сварочные работы, электромонтажные работы и др.

III группа – монтаж строительных конструкций и др. Для 3 гр. Коэффициенты более высокие.

В строительстве предусмотрена также дополнительная оплата труда за работу в особых условиях: за подвижной характер работы, разъездной характер работы, работу в условиях вахтового метода.

Таким образом, повременную и повременно-премиальную системы оплаты труда следует применять в тех случаях, когда заработок рабочего не может быть определен в зависимости от конкретного объема выполняемых работ. В таких случаях заработок определяется по тарифным ставкам и отработанному времени. Повременную оплату труда применяют и для рабочих, занятых управлением строительных машин и механизмов (например, крановщики). В организациях практикуется включение машинистов башенных кранов в состав строительно-монтажной бригады. В этом случае в калькуляцию зарплаты на комплекс работ, на основе которой производится оплата труда всей бригады. включается нормативное время работы и зарплата машиниста.

Для других категорий рабочих-повременщиков (отделочники) могут устанавливаться нормированные задания, в которых определяется состав и объем работ, нормативная трудоемкость их выполнения и сроки выполнения задания при неизменной численности рабочих.

При сдельной системе оплаты труда, заработок рабочих (бригады) определяется объемом выполненных СМР и сдельной расценки за единицу объема работ. Сдельная расценка – это размер оплаты труда за единицу объема работ, определяемый умножением средней тарифной ставки рабочих на норму затрат труда на его выполнение.

Аккордная система оплаты труда применяется на выполнение более укрупненных объемов работ, вплоть до объекта строительства в целом. Оплата труда бригаде по расчетным периодам начисляется в виде аванса, а окончательный расчет производится после выполнения всего задания.

Строительные организации могут использовать формы оплаты труда, применяемые при коллективном подряде. Оплата труда основывается на использовании нормативов оплаты труда на рубль объема СМР с учетом различной трудоемкости работ.

В целях усиления заинтересованности рабочих в повышении эффективности производства и труда организации применяют при распределении части коллективного заработка между участниками производства коэффициенты трудового участия (КТУ) или коэффициенты трудового вклада (КТВ) для отдельных работников в составе бригады. Значения коэффициентов устанавливаются по набору критериев, повышающие или понижающие оплату труда. При этом зарплата не может быть ниже минимальной тарифной ставки.

Механизмов

К строительным машинам и механизмам относятся экскаваторы, бульдозеры, подъемные краны, бетономешалки и т.д. Они объединяются в группу основных средств, называемую «Строительные машины и механизмы».

Паровые турбины, передвижные электростанции, трансформаторы относятся к группе «Силовые машины и механизмы». Данные машины вырабатывают энергию, необходимую для строительных работ.

Для вывоза грунта со строительных площадок, доставки строительных конструкций и материалов предназначены автомобили, объединяемые в группу «Транспортные средства».

Согласно эксплуатационным возможностям машины и механизмы подразделяются на крупные и мелкие. К крупным относятся башенные краны, бульдозеры; к мелким – растворонасосы, растворомешалки, краскопульты и др.

Исходя из принадлежности машин и механизмов к строительной организации они делятся на собственные и арендованные.

С целью контроля за использованием строительных машин ведется оперативный учет использования машин. При этом используются формы первичной документации:

Первичные документы для учета работы строительных машин

| Наименование документа | Номер формы | Содержание формы |

| рапорт о работе башенного крана | ЭСМ-1 | Применяется для учета работы всех видов кранов при почасовой оплате и является основанием для начисления зарплаты машинистам |

| путевой лист строительной машины | ЭСМ-2 | Применяется для учета работы стр. машин на автомобильном ходу при почасовой оплате, а также является основанием для начисления зарплаты обслуживающему персоналу |

| рапорт о выработке строительной машины | ЭСМ-3 | Используется для учета работы стр. машины при почасовой оплате и является основанием для начисления зарплаты обслуживающему персоналу |

| рапорт-наряд о работе строительной машины | ЭСМ-4 | Применяется для оформления и учета выполнения задания на сдельные работы и является основанием для начисления зарплаты обслуживающему персоналу |

| карта учета работы строительной машины | ЭСМ-5 | Применяется при ручной обработке данных для учета отработанного времени стр. машины, а также для учета выполненного объема работ. Заполняется на основании ЭСМ-1, ЭСМ-2, ЭСМ-3, ЭСМ-4 |

| журнал учета работы строительных машин | ЭСМ-6 | Для учета и контроля ежедневной работы больших и малых стр. машин, в т.ч. башенных кранов |

| справка для расчетов за выполненные работы | ЭСМ-7 | Для расчетов за выполненные работы между заказчиком и подрядчиком, между генподрядчиком и субподрядчиком, а также для подтверждения выполненных работ строительными машинами. Выписывается на основании ЭСМ-2, ЭСМ-1, ЭСМ-3 |

— зарплата рабочих, занятых управлением и обслуживанием стр. машин (механики, машинисты, мотористы и др.). В учете отражается записью: Дт 25 К 70. При этом отчисления во внебюджетные фонды с сумм оплаты труда учитываются в составе накладных расходов: Дт 26 К 69 — начислены страховые взносы.

— материальные расходы, включая топливо, ГСМ: Дт 25 Кт 10

— амортизация машин и механизмов Дт 25 Кт 02

— арендная плата (включая лизинговые платежи) за пользование арендованными стр. машинами Дт 25 Кт 76

— затраты на техобслуживание и диагностирование строительных машин

— затраты на ремонт стр. машин Дт 25 Кт 76, 23, 96 «Резервы предстоящих расходов» (если создается резерв)

— затраты на перебазирование стр. машин, перевозка стр. материалов в пределах стройки

Сумма фактических затрат по эксплуатации стр. машин, учтенная на счете 25, ежемесячно списывается на затраты основного производства (счет 20) по объектам строительства исходя из количества машино-смен/машино-часов работы машин на каждом объекте и стоимости машино-смены/машино-часа. Основанием для распределения затрат служат данные первичных документов, сменных рапортов: Дт 20 (по субсчетам) Кт 25

Дт 10 – при выполнении погрузочно-разгрузочных работ, Дт 20 – при выполнении СМР, Дт 23 при выполнении работ во вспомогательных производствах, Дт 26 – при выполнении работ, учтенных в накладных расходах (например, благоустройство строительных площадок) – Кт 25.

Затраты по механизмам, используемым только во вспомогательном производстве, учитываются на счете 23.

Затраты по эксплуатации мелких производственных механизмов (домкраты, лебедки, электродрели и др.), предусмотренные нормами накладных расходов, учитываются на счете 26 в составе накладных расходов.

Учет затрат организуется по позаказному методу, при котором объектом учета затрат является отдельный заказ, открываемый на каждый объект строительства.

Возможно ведение учета по нормативному методу. При этом учет ведется раздельно в части затрат по нормам и в части затрат, представляющих собой отклонения от норм, путем документирования отклонений при их возникновении (сигнальная документация).

Учет накладных расходов

Накладные расходы представляют расходы, связанные с организацией производства и управления. Такие затраты являются частью расходов организации по ее обычной деятельности, связанной с производством строительной продукции. В силу сложившихся традиций данные расходы принято называть накладными. Состав накладных расходов регламентирован в законодательном порядке. Они сгруппированы в разделы:

1. Административно-хозяйственные расходы:

— оплата труда АУП и страховые взносы

— почтово-телеграфные расходы, оплата услуг связи

— оплата лицензионных, консультационных, информационных услуг

— приобретение канцтоваров, бланков учета, периодических изданий, технической литературы

— подготовка и переподготовка кадров

— страховые взносы на зарплату рабочих, занятых на строительных работах

— обеспечение санитарно-гигиенических и бытовых условий

— расходы на охрану труда и технику безопасности

3. Расходы на организацию работ на строительных площадках

— ремонт инструментов и производственного инвентаря, используемых в производстве строительных работ

— расходы по геодезическим работам

4. Прочие накладные расходы

— амортизация по НМА

— платежи по кредитам банков

5. Затраты, не учитываемые в нормах накладных расходов, но относимые на накладные расходы

— обязательное и добровольное страхование

— перевозка работников к месту работы и обратно

Для учета накладных расходов предусмотрен активный, собирательно-распределительный счет 26 «Общехозяйственные расходы», на котором отражаются накладные расходы в разрезе групп. Бухгалтерские записи по данному счету типовые.

Административно-хозяйственные расходы (1 группа), учетные на счете 26, списываются ежемесячно согласно учетной политике: на счет 20 или на счет 90.

Накладные расходы основного производства (2,3 группы), учтенные на счете 26, по окончании отчетного периода полностью включаются в затраты по производству СМР следующей записью: Дт 20 Кт 26.

Внутри счета 20 эти расходы подлежат распределению между видами работ (строительные, монтажные) пропорционально их сметной величине. Для определения сметной величины накладных расходов в выполненных СМР необходимо знать:

— нормы накладных расходов, предназначенных для определения стоимости строительства

— базовой суммой для исчисления сметной величины накладных расходов, зависящей от порядка из лимитирования, согласно которому накладные расходы устанавливаются в процентах от суммы прямых затрат, а по монтажу оборудования – от суммы оплаты труда рабочих.

Для распределения накладных расходов между видами работ и объектами строительства используют следующий алгоритм:

1) Сметный размер НР по строительным работам в выполненном объеме работ = Сумма прямых затрат в выполненном объеме работ х Установленный процент отчислений от базовой суммы исчисления сметной величины НР

2) Сметный размер НР по монтажным работам в выполненном объеме работ = Сумма основной зарплаты х Установленный процент отчислений от базовой суммы исчисления сметной величины НР

3) Общий сметный размер НР = 1) + 2)

4) Фактический размер НР по строительным работам в выполненном объеме работ = (Фактическая сумма НР / Общий размер НР) х Сметный размер НР по строительным работам в выполненном объеме работ

5) Фактический размер НР по монтажным работам в выполненном объеме работ = (Фактическая сумма НР / Общий размер НР) х Сметный размер НР по монтажным

работам в выполненном объеме работ

6) Фактическая сумма НР по строительным работам на конкретном объекте = (Фактический размер НР по строительным работам в выполненном объеме работ / Общая сумма прямых затрат по строительным работам) х Сумма ПЗ по каждому объекту строительства

7) Фактическая сумма НР по монтажным работам на конкретном объекте = (Фактический размер НР по монтажным работам в выполненном объеме работ / Общая сумма основной зарплаты) х Сумма ОЗП рабочих, выполняющих монтажные работы на конкретном объекте строительства

Пример. Сумма прямых затрат в выполненном объеме работ по строительной организации составила 1510000 руб., сумма основной зарплаты – 146000 руб., норма НР по строительным работам – 15 % от суммы прямых затрат, по монтажным работам – 70 % основной зарплаты. Фактическая сумма накладных расходов 154370 руб.

Сметный размер НР в выполненном объеме работ составит:

— по строительным работам 1510000 х 15 % = 226500 руб.

— по монтажным работам 146000 х 70 % = 102200 руб.

Общий сметный размер НР 226500 + 102200 = 328700 руб.

Распределение фактической суммы НР между видами работ:

— на строительные работы 154370/328700 х 226500 = 106373 руб.

— на монтажные работы 154370/328700 х 102200 = 47997 руб.

Внутри видов работ НР распределяются по объектам строительства:

— по строительным работам – пропорционально сумме ПЗ

— по монтажу – пропорционально сумме оплаты труда, начисленной по отдельным объектам работ.

Для этого определяется уд. вес НР в общей сумме затрат по строительным работам, который затем умножается на сумму ПЗ по каждому объекту:

(106373 / 1510000 х 100 % = 7,045 %

Определяется уд. вес НР в общей сумме оплаты труда, который умножается на сумму основной оплаты труда рабочих, выполняющих монтажные работы на конкретном объекте:

(47997 / 146000 х 100 % = 32,88 %

В результате расчетов фактическая сумма НР распределяется по видам работ в разрезе объектов строительства

Источник: zdamsam.ru