УПРАВЛЕНЧЕСКИЙ УЧЁТ В СТРОИТЕЛЬСТВЕ –

ПРОГРАММА ОПТИМИЗАЦИИ ЗАТРАТ

Российский девеломпент переживает непростые времена. Дорожает стоимость заёмных средств, растут затраты на материалы и оборудование. Увеличивающиеся расходы не всегда компенсируются ростом цен на недвижимость, падают доходы от аренды офисных и торговых площадей.

Приоритетной задачей становится оптимизация затрат, которые, по большом счету, можно разделить на две категории:

- Добавляющие ценность – строительные материалы, отделка и оборудование помещений, работа подрядных организаций и тому подобное.

- Не добавляющие ценность – потери, связанные с деятельностью менеджмента и с управлением инвестиционным проектом.

Программа оптимизации затрат инвестиционно-строительных проектов направлена на вторую группу расходов.

УПРАВЛЕНЧЕСКИЙ УЧЁТ В СТРОИТЕЛЬСТВЕ –

ПРОГРАММА ОПТИМИЗАЦИИ ЗАТРАТ

Российский девеломпент переживает непростые времена. Дорожает стоимость заёмных средств, растут затраты на материалы и оборудование. Увеличивающиеся расходы не всегда компенсируются ростом цен на недвижимость, падают доходы от аренды офисных и торговых площадей.

Управленческий учет классификация затрат

Приоритетной задачей становится оптимизация затрат, которые, по большом счету, можно разделить на две категории:

- Добавляющие ценность – строительные материалы, отделка и оборудование помещений, работа подрядных организаций и тому подобное.

- Не добавляющие ценность – потери, связанные с деятельностью менеджмента и с управлением инвестиционным проектом.

Программа оптимизации затрат инвестиционно-строительных проектов направлена на вторую группу расходов. Оказывая консалтинговые услуги по выстраиванию эффективной системы управленческого учёта в строительстве , мы выделяем следующие виды потерь в инвестиционно-проектной деятельности:

КАК ИЗБАВИТЬСЯ ОТ ОШИБОК ПЛАНИРОВАНИЯ?

Программа оптимизации затрат инвестиционно-строительных проектов

Рассмотрим типичную ситуацию с управленческим учётом в девелоперской компании, занимающейся инвестиционно-строительными проектами:

- При оценке ключевых показателей инвестиционных проектов (NPV, IRR, СF) выясняется, что фактически достигаемые значения отличаются от плановых на десятки, а иногда и на сотни миллионов рублей.

- Календарные планы реализации инвестиционно-строительных проектов постоянно пересматриваются, переносятся сроки завершения работ, возникают непредвиденные в плане работы.

- Действия смежных подразделений не всегда согласованы. Финансовые службы пытаются сократить затраты в то время, как Управление капитального строительства заказывает самое дорогое оборудование.

По нашему мнению, основная причина этой ситуации состоит в недостатках управленческого учёта инвестиционно-строительной деятельности. Линейные руководители не обладают информацией о ходе проекта «в моменте», каждый видит только свою часть работ.

Управленческий учет простыми словами

Решение проблемы доступности оперативной информации всем участникам проектной деятельности решается с помощью создания единого информационного пространства в автоматизированной расчётно-мониторинговой системе управления инвестиционно – строительными проектами.

Программа учёта и оптимизации затрат в строительстве позволяет в режиме «онлайн» связывать заключающиеся договора и подписываемые акты выполненных работ с календарно-сетевым графиком проекта и учитывать возникающие расходы в бюджете (финансовой модели). Благодаря системе:

- Финансовая служба видит денежные потоки не только по календарным периодам, но и в разрезе этапов проекта и отдельных работ.

- Руководители проектов и участники проектных команд видят текущее и планирующееся финансирование как по этапам проекта, так и по календарным периодам и статьям расходов.

- Кураторы договоров соотносят договорные условия и календарно-сетевыми графиками.

Любая деятельность по проекту одновременно отражается в календарно-сетевом графике, бюджете (финансовой модели) и в базе учёта договоров и актов выполненных работ.

КАК НАУЧИТЬСЯ БЫСТРЕЕ РЕАГИРОВАТЬ НА ИЗМЕНЕНИЯ?

Программа управленческого учёта в строительстве

Второй рассматриваемый нами вид потерь и не добавляющих ценность затрат инвестиционно – строительных компаний состоит в невозможности оперативной реакции на изменяющиеся условия работы.

Например, компания может продолжать закупать элитное и дорогое оборудование для строящегося объекта в то время, как цены на недвижимость падают и возникает необходимость в сокращении расходов. Причина несогласованности действий заключается в отсутствии оперативной информации у всех участников процесса.

Программа управленческого учёта в строительстве и оптимизации затрат инвестиционных проектов позволяет ежедневно получать оперативную информацию о состоянии дел по любому этапу работ. Система онлайн-индикаторов информирует руководителей о существенных отклонениях от запланированных показателей.

В примере показана ситуация, когда выручка от реализации опустилась ниже запланированного уровня (индикатор желтого цвета). Это повлияло на показатель рентабельности (сальдо по проекту — в виде спидометра). Причина снижения выручки – низкая средняя цена за квадратный метр (красный индикатор). Также мы видим в данном примере превышение расходов по этапу разработки РД (жёлтый индикатор).

КАК ИЗБЕЖАТЬ НЕЗАПЛАНИРОВАННЫХ РАСХОДОВ?

Программа оптимизации затрат в строительстве

Незапланированные расходы в строительстве часто возникают из-за недостатков системы управленческого учёта. На этапе планирования проекта бюджеты рассчитываются по укрупнённым сметным нормативам. Кроме того, при заключении договоров анализ состава работ и оценку их стоимости может провести только один специалист в компании – куратор договора. Финансовая служба часто не в состоянии проверить соответствие указанных в договорах бюджетов своей финансовой модели. Некоторые работы, материалы и оборудование могут закупаться дороже запланированных сумм, однако известно об этом становится только в самом конце этапа проекта – когда сумма «Итого» превысит плановое значение по соответствующей статье расходов.

Программа оптимизации затрат в строительстве позволяет консолидировать в единой информационной базе бюджеты, календарно-сетевые графики, договора и отдельные акты сдачи-приёмки работ.

В примере в левом столбце показан календарно-сетевой график работ. Каждому этапу проекта, блоку работ или отдельной задаче могут быть назначены соответствующие договора, к которым также привязываются акты сдачи-приёмки работ. В результате получается сквозная связка «Работа – Бюджет – Договор – Акт», позволяющая анализировать с любой степенью детализации отклонения от запланированных сроков и бюджетов проекта. Данные отклонения автоматически определяются системой и отмечаются красными индикаторами.

КАК ПРЕДОТВРАТИТЬ НАРУШЕНИЕ СРОКОВ РАБОТ?

Управленческий учёт инвестиционно-строительных проектов

Следующей широко распространённой причиной снижения рентабельность проектов строительства является нарушение сроков выполнения работ. По нашему опыту, около 30% работ по проектированию и строительству завершаются с нарушением сроков более, чем на месяц. 20% работ затягиваются более, чем на квартал. В чем причина такой ситуации?

Специфика строительной деятельности такова, что в одном договоре могут содержаться более сотни отдельных работ. При этом срок выполнения договора может быть установлен одной датой – датой завершения всех работ в целом. Контролировать такой договор без его привязки к календарно-сетевому графику невозможно.

Программа оптимизации затрат инвестиционно-строительных проектов позволяет в наглядной и удобной форме анализировать отклонение запланированных сроков выполнения работ. Делается это благодаря автоматизированной связи работ с договорными документами. В случае приближения даты события программа индикаторами напоминает менеджеру о необходимости заключения договора или получения очередного акта сдачи-приёмки работ.

КАК ПОВЫСИТЬ МОТИВАЦИЮ ПЕРСОНАЛА?

Управленческий учёт инвестиционных проектов строительства

Автоматизированная программа управленческого учета и оптимизации затрат в строительстве позволяет создавать современные системы мотивации проектных команд, ориентированные на результат. Критериями премирования проектных команд обычно являются наиболее важные ключевые показатели эффективности инвестиционных проектов – соблюдение бюджетов и сроков выполнения работ. Участники проектных команд до начала очередного квартала утверждают карты результативности, в которых планируются сроки завершения и бюджеты наиболее важных ключевых событий квартала. В течение квартала программа управленческого учёта и оптимизации затрат в строительстве позволяет каждому сотруднику ежедневно получать последние данные о выполнении своих показателей, отмечает индикаторами проблемные виды работ и рассчитывает прогнозируемый размер бонуса. В случае серьёзных отклонений программа может автоматически генерировать предупреждение менеджера и отправлять его по электронной почте.

Благодаря ежедневным отчётам и возможностям прогнозирования результативности такая система намного эффективнее, чем обычная практика расчёта премий по итогам квартала.

АВТОРЫ ПРОГРАММЫ ОПТИМИЗАЦИИ ЗАТРАТ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ

Авторами программы управленческого учёта и оптимизации затрат в строительстве являются две компании. Методология учёта разработана компанией «Формула труда». Программной платформой для автоматизации методологии является расчётно-мониторинговая система KPI SUITE – продукт компании KPI LAB.

С дополнительной информацией о данной системе можно ознакомиться в Презентации продукта. Для получения Презентации, пожалуйста, заполните форму обратной связи или свяжитесь с нами по указанным ниже контактам.

Рекламный блок

Рекламный блок

Генеральные партнёры

Сайт «KlubOK.net — материалы об управлении и маркетинге» входит в 10 самых посещаемых и известных русскоязычных сайтов по теме «Менеджмент и консалтинг»

Телефон: +7 (916) 597-29-12

Копирование статей с сайта разрешено,

но при обязательном условии размещения

активной ссылки на сайт и автора статьи.

Источник: www.lobanov-logist.ru

Построение системы управленческого учета затрат на предприятии

Управленческий учет затрат выступает одним из основных элементов системы управленческого учета предприятия. Он обеспечивает получение данных о конечном финансовом результате, позволяет рассчитать себестоимость выпуска единицы продукции, определить рентабельность ее продаж, контролировать эффективность работы подразделений, бизнес-процессов компании. В статье рассмотрим варианты построения управленческого учета затрат, выбор которых обусловлен отраслевой спецификой, особенностями бизнес-процессов и организационной структуры предприятия

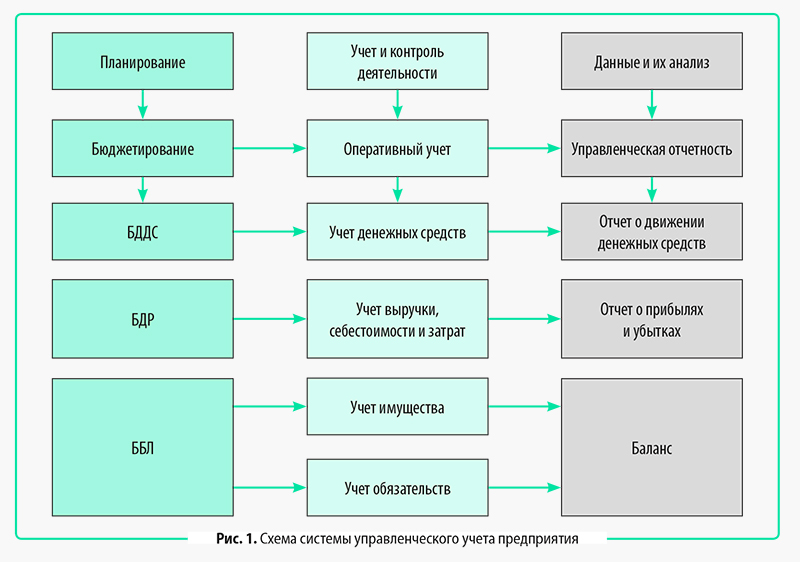

МЕСТО И РОЛЬ УЧЕТА ЗАТРАТ В СИСТЕМЕ УПРАВЛЕНЧЕСКОГО УЧЕТА ПРЕДПРИЯТИЯ

Система управленческого учета любого коммерческого предприятия состоит из нескольких взаимосвязанных блоков, которые можно сгруппировать следующим образом.

1. Основные задачи управленческого учета:

• планирование деятельности предприятия;

• учет и контроль деятельности предприятия;

• предоставление и анализ данных управленческого учета.

2. Способы решения задач управленческого учета:

• бюджетирование деятельности предприятия;

• оперативный учет деятельности предприятия;

• формирование управленческой отчетности предприятия.

3. Средства для реализации задач управленческого учета:

• Бюджет движения денежных средств (БДДС);

• Бюджет доходов и расходов (БДР);

• Бюджет по балансовому листу (ББЛ);

• учет денежных средств;

• учет выручки, себестоимости и затрат предприятия;

• учет имущества и обязательств предприятия;

• Отчет о движении денежных средств;

• Отчет о прибылях и убытках;

Как видим, управленческий учет затрат относится к средствам реализации основных задач системы управленческого учета. Его ведут путем организации оперативного учета всех видов затрат предприятия.

Схематически взаимосвязь всех указанных блоков системы управленческого учета представлена на рис. 1.

От качества работы системы управленческого учета затрат зависят многие показатели, на основе которых принимают управленческие решения, влияющие на:

- себестоимость выпуска продукции;

- расходы на реализацию продукции и управление бизнесом;

- финансовый результат работы предприятия;

- эффективность работы предприятия в целом и его подразделений;

- эффективность затрат в аналитике по их статьям, местам возникновения и объектам учета;

- объем финансовых ресурсов, необходимых для реализации планов компании;

- сумму обязательств перед кредиторами предприятия.

ОРГАНИЗАЦИЯ УПРАВЛЕНЧЕСКОГО УЧЕТА ЗАТРАТ

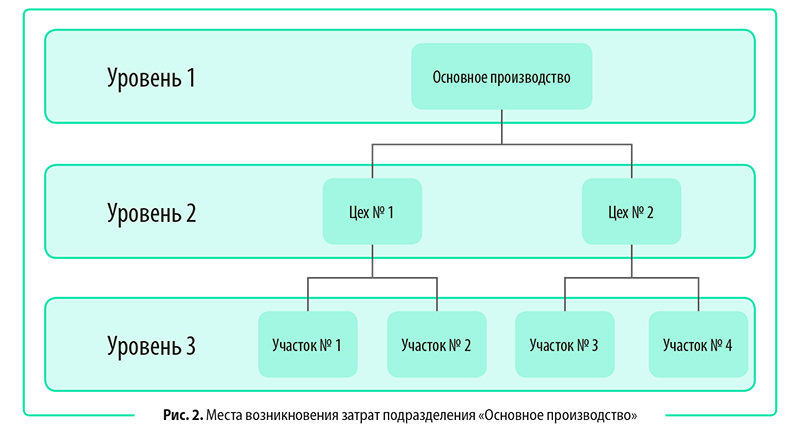

Подходы к организации управленческого учета затрат могут быть разные. Они зависят от вида деятельности, принятой методологии управленческого учета. Поэтому на практике затраты можно группировать по различным учетным признакам:

• места возникновения затрат;

• целевое назначение затрат;

• способ включения затрат в себестоимость продукции/работ/услуг.

Группировка затрат по месту их возникновения

Под местом возникновения затрат подразумевают структурное подразделение, цех, службу или отдельный участок, где выпускают продукцию, выполняют работы, оказывают услуги, используя различные ресурсы. Группировка по месту возникновения позволяет планировать затраты, учитывать и контролировать фактическое потребление ресурсов, анализировать динамику затрат и оптимизировать их.

Используя в учете группировку мест возникновения затрат, предприятие может производить корректное калькулирование себестоимости продукции, контролировать эффективность работы подразделений. В данном случае все статьи затрат отражаются согласно утвержденному в учетной системе предприятия справочнику подразделений.

Пример аналитики мест возникновения затрат этого справочника по подразделению «Основное производство» приведен на рис. 2.

Управленческий отчет о производственных затратах на выпуск продукции будет содержать аналитику по статьям затрат и местам их возникновения (табл. 1).

Таблица 1. Отчет о затратах производства по местам возникновения, руб.

Источник: www.profiz.ru

2.4. Теоретические основы управленческого учета в строительстве

Отсутствие четкой и однозначно трактуемой теоретической основы системы бухгалтерского учета инвестиционно-строительной деятельности к настоящему времени стало серьезной проблемой. В частности, это касается таких понятий, как: «капитальные вложения», «капитальное строительство», «застройщик», «заказчик», «стройка», «объект строительства», «пусковой комплекс», «очередь строительства», «незавершенное строительство».

Нередко авторы пишут «учет капитальных вложений», при этом имея в виду учет затрат подрядной строительной организации, что, по нашему мнению, недопустимо.

В свое время считалось, что «в учете капитальных вложений наиболее сложным является организация учета строительного производства. Учет строительного производства основан на тех же принципах, что и учет производства промышленной продукции…».[9] И далее: «как подрядчик, так и застройщик руководствуются при этом инструкциями и другими нормативными документами по учету капитальных вложений и себестоимости строительных и монтажных работ».[10] На наш взгляд, представляется нелогичным и неуместным подрядчику учитывать затраты на производство в соответствии с нормативными документами по учету капитальных вложений, связанных со строительством.

По нашему мнению, в том случае, если речь идет о деятельности подрядной строительной организации, то уместно говорить только об учете затрат на производство и калькулировании себестоимости строительных работ, что является обычным видом деятельности хозяйствующего субъекта. Исключение составляет случай, когда подрядная строительная организация осуществляет строительство для собственных нужд.

Капитальное строительство является лишь частью капитальных затрат, которые, по сути дела, слагаются из всех затрат, оказывающих влияние на увеличение основных средств хозоргана, и заключается в приобретении, поддержании и восстановлении основных средств, погашаемых в течение нескольких лет, согласно установленным видам норм для каждого из них.

Иначе говоря, «капитальное строительство» имеет место у заказчика (застройщика), а не у подрядной строительной организации. В то же время следует отметить, что под «строительными организациями» понимаются и те, и другие.

На наш взгляд, под понятием «капитальные вложения» следует понимать инвестиции (вложения) во внеоборотные активы, связанные с их созданием, расширением, реконструкцией, техническим перевооружением, а также с выполнением проектно-изыскательских работ, приобретением земельных участков и объектов природопользования, основных средств, нематериальных и других внеоборотных активов. Следовательно, капитальное строительство является частным случаем капитальных вложений.

В. И. Ткач, В. В. Каращенко, В. В. Крохичева и другие считают, что «под капитальным строительством понимается деятельность, имеющая целью процесс строительства, ввода мощностей и объектов, которые в дальнейшем будут функционировать в основном производстве организации».[11]

Представляется, что в приведенном определении авторы допускают ряд неточностей.

Во-первых, цель «процесс строительства» не может преследоваться организацией, осуществляющей капитальное строительство. Вероятнее всего, что такая организация ставит цель «создать объект строительства». При этом «процесс строительства» осуществляет, как правило, подрядная строительная организация, а капитальные вложения – организация-заказчик.

Во-вторых, вовсе не обязательно, чтобы результат капитального строительства, т. е. объект основных средств, созданный в ходе осуществления капитального строительства, «функционировал» в основном производстве организации. Построенный объект может также использоваться в управленческих целях, во вспомогательных и обслуживающих производствах и хозяйствах.

На наш взгляд, под капитальным строительством следует понимать осуществление капитальных вложений, связанных с возведением объекта строительства (созданием объекта основных средств).

Следует подчеркнуть, что нередко нормативные документы, регулирующие бухгалтерский учет в строительстве, неточно и неполно раскрывают сущность таких важнейших понятий.

Например, в ПБУ 2/94 «Учет договоров (контрактов) на капитальное строительство» приведено следующее определение: «Застройщик – инвестор, а также иное юридическое или физическое лицо, уполномоченное инвестором осуществлять реализацию инвестиционных проектов по капитальному строительству».[12] Остается сказать лишь то, что данное определение не выдерживает никакой критики.

В п. 1.4 Положения по бухгалтерскому учету долгосрочных инвестиций указывается, что «организация строительства объектов, контроль его хода и ведение бухгалтерского учета производимых при этом затрат осуществляются застройщиками. Под застройщиками для целей настоящего Положения понимаются предприятия, специализирующиеся на выполнении указанных функций, в частности, предприятия по капитальному строительству в городах, дирекции строящихся предприятий и т. п., а также действующие предприятия, осуществляющие капитальное строительство. При выполнении строительных работ подрядным способом застройщик по отношению к подрядной строительной организации выступает в роли заказчика».[13] Из этого можно сделать вывод: всякий застройщик, осуществляющий создание объекта основных средств подрядным способом, является заказчиком. Следовательно, это противоречит тому, что в ходе осуществления строительства одновременно могут фигурировать следующие субъекты: инвестор, заказчик, застройщик, подрядчик. Таким образом, приведенное в п. 1.4 Положения по бухгалтерскому учету долгосрочных инвестиций утверждение не точно по своему содержанию.

Также неоднозначна трактовка данных понятий экономистами. Так, коллектив авторов под руководством профессора В. М. Васильева определяет: «управление достижением целей на первых 4 этапах входит в функции заказчика, которым могут быть государство, муниципалитет, акционерное общество, отдельные предприниматели, т. е. организации, инвестирующие строительство объектов»[14]. Таким образом, данные авторы отождествляют понятия «заказчик» и «инвестор», что, на наш взгляд, является недопустимым. Иначе говоря, заказчик далеко не всегда является инвестором.

В. И. Ткач, Н. А. Каращенко, В. В. Крохичева считают, что застройщиками «являются организации, специализирующиеся на выполнении функций, связанных с организацией строительства, заключением договоров с получателями основных средств, юридическими и физическими лицами, осуществляющими финансирование, т. е. инвесторами, подрядчиками, проектными и другими организациями, занятыми в строительстве объектов».[15]

Проанализировав позиции данных авторов, можно сделать вывод о том, что у них отсутствует четкое различие понятий «заказчик» и «застройщик», что приводит к неправильной трактовке фундаментальных понятий бухгалтерского учета в строительстве.

Кроме того, указанные авторы вводят новый для отечественного учета термин «застройщик-девлопер». Суть деятельности данного субъекта, по их мнению, должна сводиться к следующему: «выступает посредником между подрядчиком и заказчиками при строительстве квартир, офисных помещений, гаражей и др.».

И. А. Аврова также применяет термин «организации-девлоперы» для обозначения хозяйствующих субъектов, которые «выполняют функции заказчика, застройщика, финансовой компании, привлекают средства клиентов и несут перед ними обязательства, сдавая им построенную продукцию».[16]

По нашему мнению, нецелесообразно применять на практике термин «застройщик-девлопер». Данное мнение обусловлено следующими факторами:

• такая необходимость не продиктована потребностями действующей практики;

• авторы не сформулировали исчерпывающее определение данного термина и не обосновали необходимость его применения;

• данный термин вносит еще больше путаницы при использовании понятийной основы бухгалтерского учета в строительстве;

• документы нормативного регулирования бухгалтерского учета в строительстве не содержат указанного термина, что влечет невозможность его широкого применения.

Согласно Письму Минфина России от 30.12.93 г. № 160 «Положение по бухгалтерскому учету долгосрочных инвестиций» застройщики – предприятия по капитальному строительству в городах, дирекции строящихся предприятий и т. п., а также действующие предприятия, осуществляющие капитальное строительство.

Исследование показало, что нередко законодатель тоже применяет термин «застройщик» непоследовательно. Например, в пояснительной записке к проекту Федерального закона «О внесении изменений в п. 9.4 и 9.5 Кодекса Российской Федерации об административных правонарушениях» содержится фраза: «В настоящее время строительство объектов без разрешительной документации ведется по всей России, причем большинство таких построек в конечном итоге не регистрируется в учреждениях юстиции по регистрации прав недвижимого имущества и сделок с ним, а следовательно, право собственности на самовольную постройку не приобретается, но эксплуатация объекта застройщиком осуществляется в полной мере». Скорее всего, законодатель имеет в виду пользователя объекта капитального строительства, а не застройщика. Иначе говоря, застройщик не всегда становится пользователем объекта строительства.

В. Р. Захарьин отмечает, что «по договору строительного подряда застройщик выполняет функции заказчика, т. е. планирует, организует, заказывает, оформляет, финансирует, контролирует застройку новых, расширение, реконструкцию, техническое перевооружение зданий, сооружений и других объектов».[17] Нам представляется, что данное определение недостаточно четко раскрывает сущность понятия «застройщик».

В. М. Семенов и Р. А. Набиев приводят следующее определение: «Застройщик – это юридическое или физическое лицо, имеющее право собственности на землю и осуществляющее строительство жилых домов, фермерских хозяйств и других объектов».[18] Как показывает обобщенная практика, застройщик «осуществляет строительство» только в тех случаях, когда он одновременно является подрядчиком, т. е. при совмещении функций нескольких участников капитального строительства. Следовательно, приведенное указанными авторами определение следует уточнить.

В части раскрытия и уточнения термина «застройщик» П. А. Соколов придерживается следующей точки зрения: «Застройщиком является юридическое лицо, владеющее на правах собственности или аренды участком земли и принявшее решение о реализации программы строительства на нем комплекса объектов, определяющее методы финансового обеспечения строительства и осуществляющее координацию работ по ее реализации».[19]

В частности, из приведенного П. А. Соколовым определения следует, что застройщиком не может являться хозяйствующий субъект, если ему не принадлежит участок земли (или нет права на его аренду), на котором осуществляется строительство объекта.

Между тем, в соответствии со ст. 747 ГК РФ «заказчик обязан своевременно предоставить для строительства земельный участок. Площадь и состояние предоставляемого земельного участка должны соответствовать содержащимся в договоре строительного подряда условиям, а при отсутствии таких условий обеспечивать своевременное начало работ, нормальное их ведение и завершение в срок».

Можно сделать вывод о том, что участок может быть предоставлен заказчиком или застройщиком на основании соответствующего договора, заключенного с ним.

Изучение нормативных документов и позиций специалистов в области бухгалтерского учета в строительстве показало, что одним из наиболее непоследовательно применяемых терминов является «заказчик». Иногда авторы трактуют понятия «заказчик» и «застройщик» как равнозначные или же синонимы. Изучение трудов отдельных специалистов показывает, что они считают понятия «заказчик» и «застройщик» неразделимыми.

Нечетко раскрыта сущность понятия «заказчик» и в действующих нормативных и правовых документах. Кроме того, указанные термины в документах, даже одних и тех же ведомств, используются непоследовательно.

Например, исследование показало, что в ПБУ 2/94 «Учет договоров (контрактов) на капитальное строительство» термин «заказчик» используется всего лишь 2 раза, в то время как термин «застройщик» используется 26 раз. Кроме того, в ПБУ 2/94 отсутствует определение понятия «заказчик».

В то же время в § 3 Строительного подряда ГК РФ более 200 раз применяется термин «заказчик» и ни разу не применяется термин «застройщик».

В Законе об инвестиционной деятельности № 39-ФЗ вообще нет термина «застройщик».

В постановлении Правительства Российской Федерации от 21.03.02 г. № 174 «О лицензировании деятельности в области проектирования и строительства» применяется термин «заказчик-застройщик».

В Положении по бухгалтерскому учету долгосрочных инвестиций от 30.12.04 г. № 160 применяются термины: «застройщик-заказчик», «заказчик-застройщик», «заказчик», «застройщик». Проведенный анализ показал, что в указанном нормативном документе эти термины использованы бессистемно и неточно.

В Постановлении Госстроя России от 17.12.99 г. № 76 «Об утверждении методических указаний по определению величины накладных расходов в строительстве (МДС 81-4.99)» в основном используется термин «заказчик» и лишь один раз – «заказчик-застройщик».

В Постановлении Госстроя России от 26.04.99 г. № 31 «Об утверждении методических указаний по определению стоимости строительной продукции» используются понятия «заказчик», «застройщик», «заказчик-застройщик», но не раскрывается сущность каждого из них.

В Постановлении Госстроя России от 28.02.01 г. № 15 «Об утверждении методических указаний по определению величины сметной прибыли в строительстве» главным образом применяется термин «заказчик-застройщик».

В Постановлении Госкомстата России от 07.08.02 г. № 100 «Об утверждении общих указаний по применению справочников базовых цен на проектные работы для строительства» в основном используется термин «заказчик».

В то же время в Постановлении Госкомстата России от 11.11.99 г. «Об утверждении унифицированных форм первичной учетной документации по учету работ в капитальном строительстве и ремонтно-строительных работ» применяется термин «заказчик (застройщик)».

По мнению С. А. Верещагина, лицо, «осуществляющее капитальные вложения с использованием собственных либо привлеченных средств, является инвестором».[21]

В то же время изучение норм Закона от 25.02.99 г. № 39-ФЗ «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» (в ред. Федерального закона Российской Федерации от 02.01.00 г. № 22-ФЗ) позволило выявить следующее.

Заказчики – уполномоченные на то инвесторами физические и юридические лица, которые осуществляют реализацию инвестиционных проектов. При этом они не вмешиваются в предпринимательскую и (или) иную деятельность других субъектов инвестиционной деятельности, если иное не предусмотрено договором между ними. Заказчиками могут быть и сами инвесторы. Заказчик, не являющийся инвестором, наделяется правами владения, пользования и распоряжения капитальными вложениями на период и в пределах полномочий, которые установлены договором (контрактом), в соответствии с законодательством Российской Федерации. Заказчик, согласно договору с инвестором, производит приемку от исполнителей выполненных проектных, строительных и монтажных работ по актам приемки формы № КС-2 и справкам формы № КС-3, на основании которых выставляет счета инвестору.

Кроме того, в ст. 740 ГК РФ отмечено, что «по договору строительного подряда подрядчик обязуется в установленный договором срок построить по заданию заказчика определенный объект либо выполнить иные строительные работы, а заказчик обязуется создать подрядчику необходимые условия для выполнения работ, принять их результат и уплатить обусловленную цену».

Проведенное исследование показало, что нередко авторы пишут об одном и том же субъекте, но обозначают его разными терминами: «заказчик»; «застройщик»; «заказчик-застройщик»; «застройщик-заказчик»; «заказчик (застройщик)» и др.

Главным фактором, препятствующим решению данной проблемы, является отсутствие в действующих нормативных и правовых документах четких и исчерпывающих определений каждого термина, а также непонятность целей, функций и задач субъектов инвестиционно-строительной деятельности. Проблема усугубляется в тех случаях, когда имеет место совмещение одним хозяйствующим субъектом функций нескольких участников строительства.

Исследование показало, что термин «стройка» имеет неоднозначное толкование в различных нормативных документах.

С. П. Юшкевич дает следующее определение: «стройка – это совокупность создаваемых объектов строительства и строительных работ».[22]

Так, например, в соответствии с п. 2.1.3 Постановления № 31 Госстроя «стройка – это совокупность зданий и сооружений различного назначения, строительство, расширение или реконструкция которых осуществляются на объем продукции, определенный в предпроектных проработках (обоснованиях инвестиций) по единой проектной документации в объеме, определенном сводным сметным расчетом или сводкой затрат. При этом к зданиям относится строительная система, состоящая из несущих и ограждающих или совмещенных (несущих и ограждающих) конструкций, образующих наземный замкнутый объем, предназначенный для проживания или пребывания людей в зависимости от функционального назначения и для выполнения различного вида производственных процессов».

А в соответствии с п. 2.1 Постановления Госкомстата «Об утверждении инструкции по заполнению форм федерального государственного статистического наблюдения по капитальному строительству» от 03.10.96 г. № 123 под стройкой понимается «совокупность создаваемых зданий и сооружений (объектов), строительство, расширение и реконструкция которых осуществляется, как правило, по единой проектно-сметной документации, на которую в установленном порядке утверждается отдельный титул стройки (или заменяющий его документ)».

Таким образом, оба приведенных определения в настоящее время действуют.

Существенное различие в приведенных определениях заключается в том, что в определении Госкомстата содержится словосочетание «как правило». В связи с этим представляется, что стройкой может являться здание или сооружение и без проектно-сметной документации.

Кроме того, отмечено, что если строительство, расширение или реконструкция предприятия осуществляются по проектам и сметам на отдельные объекты, то стройкой является совокупность строящихся, расширяемых и реконструируемых объектов производственного назначения независимо от того, располагаются они на одной или на нескольких площадках. Проектно-сметные показатели такой стройки определяются путем суммирования показателей по объектам и затратам.

В тех случаях, когда проектно-сметная документация на жилищное и коммунальное строительство и строительство объектов народного образования, культуры и здравоохранения разработана отдельно, независимо от проектно-сметной документации на строительство предприятия, то стройкой является:

• совокупность объектов непроизводственного назначения, строительство которых предусмотрено проектом комплексной застройки;

• отдельное здание или сооружение (жилой дом, школа, театр и т. п.) в тех случаях, когда на строительство такого здания или сооружения разработана специальная документация.

В. М. Семенов и Р. А. Набиев считают, что объект строительства – это «здание или сооружение, возводимое строительной организацией».[23]

В соответствии с п. 2. ПБУ 2/94 «Учет договоров (контрактов) на капитальное строительство» объектом строительства является отдельно стоящее здание или сооружение, вид или комплекс работ, на строительство которого должны быть составлены отдельный проект и смета. Следовательно, в соответствии с ПБУ 2/94 отдельные виды строительных работ могут являться объектами строительства. Как следует из текста ПБУ 2/94, объект строительства – это то, над чем ведутся строительные работы.

В соответствии с Постановлением Госкомстата «Об утверждении инструкции по заполнению форм Федерального государственного статистического наблюдения по капитальному строительству» от 03.10.96 г. № 123 объектом строительства является каждое отдельно стоящее здание или сооружение (со всем относящимся к нему оборудованием, инструментом и инвентарем, галереями, эстакадами, внутренними инженерными сетями водоснабжения, канализации, газопроводов, теплопроводов, электроснабжения, радиофикации, подсобными и вспомогательными надворными постройками, благоустройством и другими работами и затратами), на строительство, реконструкцию, расширение или техническое перевооружение которого должны быть составлены отдельный проект и смета. Если следовать из определения, приведенного в данном Постановлении, то уместен вывод о том, что объектами строительства могут быть только отдельно стоящие здания или сооружения, а строительные работы – нет. Таким образом, Постановление Госкомстата № 123 объект строительства рассматривает как законченный строительством объект, полностью обустроенный, соответствующий смете, определенным строительным нормам, правилам и принятый заказчиком.

Таким образом, очевидно, что имеет место разная трактовка одного и того же термина в различных нормативных документах.

В соответствии с Постановлением Госстроя № 31 пусковой комплекс – совокупность нескольких объектов (или их частей) основного производственного и вспомогательного назначения, энергетического, транспортного и складского хозяйства, связи, внутриплощадочных инженерных коммуникаций, благоустройств и других объектов, являющихся частью стройки или ее очереди, ввод которых в эксплуатацию обеспечивает выпуск продукции или оказание услуг, предусмотренных проектом, и нормальные условия труда для обслуживающего персонала согласно действующим нормам.

А согласно Постановлению Госкомстата № 123 пусковым комплексом является совокупность объектов (или их частей) основного, подсобного и обслуживающего назначения, энергетического, транспортного и складского хозяйства, связи, инженерных коммуникаций, охраны окружающей среды, благоустройства, обеспечивающих выпуск продукции или оказание услуг, предусмотренных проектом (рабочим проектом) для данного пускового комплекса, и нормальные санитарно-бытовые условия труда для работающих согласно действующим нормам. Состав и объем пускового комплекса определяются проектной организацией по согласованию с заказчиком и генеральным подрядчиком.

Как следует из первого определения, ввод пускового комплекса в эксплуатацию должен обеспечить выпуск продукции или оказание услуг. Второе же определение не содержит слов «ввод в эксплуатацию», в связи с чем смысл его существенно отличается от первого.

Таким образом, имеются основания утверждать о наличии существенных различий в определениях понятия «пусковой комплекс» в действующих нормативных документах.

Кроме того, в соответствии с Постановлением Госстроя № 31 «очередь строительства» – это часть строительства, состоящая из группы зданий, сооружений и устройств, ввод которых в эксплуатацию обеспечивает выпуск продукции или оказание услуг, предусмотренных проектом. Она может состоять из одного или нескольких пусковых комплексов. Следовательно, в соответствии с данным нормативным документом, под очередью строительства нужно понимать часть строительства.

Согласно Постановлению Госкомстата № 123 очередью строительства является определенная проектом (рабочим проектом) часть предприятия, обеспечивающая выпуск продукции или оказание услуг; она может состоять из одного или нескольких пусковых комплексов. Из данного определения вытекает, что очередь строительства – это часть предприятия, обеспечивающая выпуск продукции или оказание услуг.

Из изложенного следует вывод о том, что понятие «очередь строительства» в нормативных документах раскрывается по-разному.

Коллектив авторов под руководством профессора М. В. Васильева считает, что «незавершенное строительство – это незаконченные строительством объекты. Незавершенное строительство определяется объемом капитальных вложений, освоенным на объектах на определенный момент времени, и учитывается на балансе заказчиков».[24]

Согласно ПБУ 2/94 под термином «незавершенное строительство» следует понимать затраты застройщика по возведению объектов строительства с начала строительства до ввода объектов в эксплуатацию. Думается, что данное определение является неточным, так как незавершенное строительство формируется не только за счет затрат «по возведению объекта строительства», но и всех других затрат, из которых формируется инвентарная стоимость объекта основных средств.

Согласно Постановлению Госкомстата № 123 незавершенное строительство – это фактически произведенные затраты по строящимся объектам с начала строительства до ввода их в эксплуатацию. Эти затраты слагаются из стоимости выполненных строительных, монтажных и других работ, стоимости установленного оборудования и оборудования, находящегося в монтаже на этих объектах, затрат по освоению территории застройки и других расходов, связанных со строительством указанных объектов.

Исследование подтвердило наличие проблем, связанных с теоретической основой организации бухгалтерского учета в строительных организациях. В основном они сводятся к «нестыковке» одних и тех же понятий и терминов в различных действующих документах.

Кардинальное решение данной проблемы возможно только путем более тесного сотрудничества различных государственных органов и профессиональных сообществ, заинтересованных в разработке нормативных документов, на основе которых ведется системный бухгалтерский учет в строительных организациях.

Данный текст является ознакомительным фрагментом.

Продолжение на ЛитРес

8.2. Сущность бухгалтерского управленческого учета, его задачи и основные отличия от бухгалтерского финансового учета

8.2. Сущность бухгалтерского управленческого учета, его задачи и основные отличия от бухгалтерского финансового учета В российских нормативных документах по бухгалтерскому учету понятие «управленческий учет» не фигурирует. Тем не менее курсы «Бухгалтерский

3.1. Методологические основы управленческого учета в строительстве

3.1. Методологические основы управленческого учета в строительстве Деятельность руководителей в сфере принятия управленческих решений во многом базируется на знании теории управления и ее методологических основ. Из этого следует, что качественное управление

4.2. Показатели управленческого учета в строительстве

4.2. Показатели управленческого учета в строительстве Важность показателей, связанных с затратами на производство в строительной отрасли, обусловлена необходимостью принятия на их основе обоснованных и своевременных управленческих решений. Вместе с тем учетные данные

4.3. Принципы построения системы управленческого учета в строительстве

4.3. Принципы построения системы управленческого учета в строительстве Под принципами построения системы управленческого учета следует понимать отдельные положения общего характера, являющиеся обобщением анализа действующей практики и проведенного исследования.

Глава 1. Теоретические основы бухгалтерского учета

Глава 1. Теоретические основы бухгалтерского учета Бухгалтерский учет является важнейшей частью общей системы информации о деятельности предприятий любых организационно-правовых форм. В связи с этим к бухгалтерскому учету предъявляются определенные

5.1. Задачи управленческого учета

5.1. Задачи управленческого учета 5.1.1. Учет данных о персонале Информацию о работнике можно рассматривать с двух сторон:? информация о работнике как о физическом лице;? информация о работнике с точки зрения выполнения им служебных обязанностей.Данные о работнике как о

75. Понятие и сущность управленческого учета

75. Понятие и сущность управленческого учета Управленческий учет – самостоятельное направление бухгалтерского учета, ориентированное на снабжение учетной информацией управленческого персонала организации для целей принятия управленческих решений, планирования,

78. Организация управленческого учета

78. Организация управленческого учета Управленческий учет на предприятии целесообразно организовать по центрам ответственности.Центр затрат – подразделение, руководитель которого отвечает только за затраты. Можно считать, что центр затрат – это самое мелкое

22. Задачи и функции управленческого учета

22. Задачи и функции управленческого учета Задачами управленческого учета являются: – формирование полной и достоверной информации о финансовом и имущественном положении предприятия в оперативном режиме;– контроль наличия, движения и эффективного использования

11.6. Теоретические основы исследования проблемы организационного развития

11.6. Теоретические основы исследования проблемы организационного развития Работа организаций и деятельность как психологическая категория сходятся в формализованном исследовании организационной работы. Направление развития организаций (компании, бизнес-системы и

3. Теоретические основы и основные понятия статистики

3. Теоретические основы и основные понятия статистики Для статистической методологии теоретической базой является диалектико-материалистическое по–нимание законов процесса развития общества. Вследствие этого статистика нередко применяет такие категории, как

18.1. Теоретические основы анализа открытой экономики, платежный баланс и его равновесие

18.1. Теоретические основы анализа открытой экономики, платежный баланс и его равновесие Исследование макроэкономических проблем в масштабах открытой экономики обычно сталкивается с двумя тенденциями, определяющими современные экономические трудности:

2. Теоретические основы и основные понятия статистики

2. Теоретические основы и основные понятия статистики Для статистической методологии теоретической базой является диалектико-материалистическое понимание законов процесса развития общества. Вследствие этого статистика нередко применяет такие категории, как

39. Теоретические основы бюджетного регулирования экономики

39. Теоретические основы бюджетного регулирования экономики Разработкой теоретических основ бюджетного регулирования экономического роста занимались такие экономисты, как Д. Кейнс, А. Хансен, П. Самуэльсон, У. Хеллер, Д. Пекман, Д. Хикс, А. Лернер, Р. Масгрейв, Г. Эккли. Ими

33. Характеристики финансового и управленческого учета

33. Характеристики финансового и управленческого учета Финансовый учет и, особенно, публичная финансовая отчетность регламентируются международными и национальными стандартами, обеспечивающими интересы внешних пользователей (корреспондентов)

Источник: econ.wikireading.ru