Прибыль представляет собой реализованный чистый доход, созданный прибавочным трудом работников, а именно: разницу между выручкой за вычетом косвенных налогов и полной себестоимостью продукции, работ, услуг и является конечным результатом деятельности организации.

Получение прибыли является важнейшим условием конкурентоспособности предприятия.

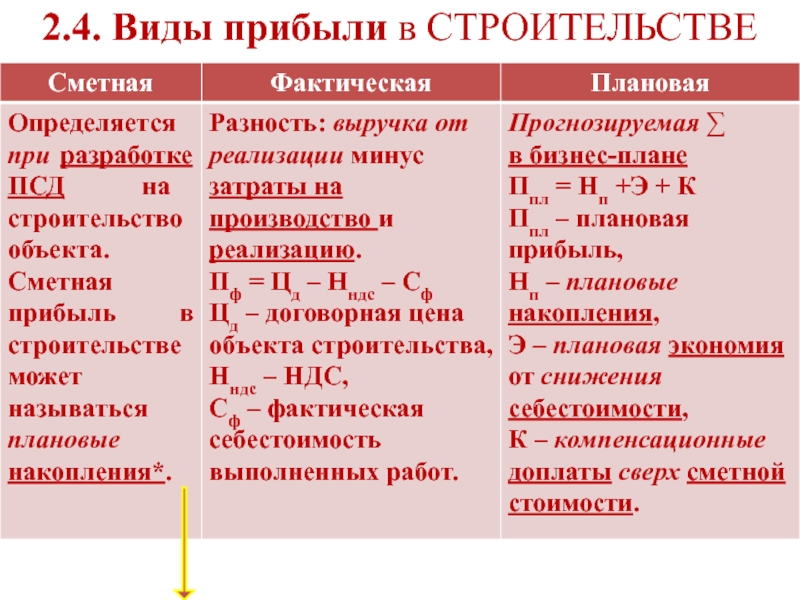

На различных этапах инвестиционного процесса определяют сметную (намеченную в проекте зданий и сооружений), плановую (рассчитанную конкретной строительной организацией для своих условий) и фактическую (полученную в результате строительства) прибыль.

Сметная прибыль называется в строительстве плановыми накоплениями (Пн). Она определяется нормативным методом путем установления норматива от составляющих полной себестоимости.

Под плановойпонимается прибыль, определяемая в процессе разработки бизнес-планов строительных организаций. Плановая прибыль может рассчитываться как по отдельным объектам и работам, так и по строительной организации в целом.

Расчет прибыли и рентабельности на примере | Платонова Наталья Александровна. РУНО

Плановая прибыль (Ппл) по отдельным объектам рассчитывается как сумма сметной прибыли в проектно-сметной документации (Пн) и плановой экономии затрат от снижения себестоимости СМР плюс дополнительные компенсации, выплачиваемые заказчиком в соответствии с условиями договора. Плановая себестоимость может рассчитываться как разница между планируемой к выполнению стоимостью строительно-монтажных работ (без учета косвенных налогов) и плановой себестоимостью:

Фактическая прибыль –это финансовый результат подрядчика за определенный период его деятельности.

В зависимости от целей расчетов может определяться налогооблагаемая или чистая фактическая прибыль от сдачи заказчику объектов.

Облагаемая налогом прибыль (Пн) исчисляется исходя из суммы прибыли от реализации товаров (работ, услуг) (Прт), иных ценностей (включая основные средства, товарно-материальные ценности, нематериальные активы) (Про), имущественных прав и доходов от внереализационных операций, уменьшенных на сумму расходов по внереализационным операциям.

Прибыль (убыток) от реализации товаров (работ, услуг), разница между выручкой, полученной от их реализации (Врт), и затратами по производству и реализации этих товаров, иных ценностей (за исключением основных средств), имущественных прав (Зп), учитываемыми при налогообложении, а также суммами налогов и сборов из выручки (Нк).

Прибыль (убыток) от реализации основных средств разница между выручкой, полученной от реализации ОС, уменьшенной на суммы налогов и сборов из выручки (Нко) и остаточной стоимостью ОС (Ос), а также затратами по реализации ОС (Зр):

Про = Вро – Нко – Ос — Зр

Облагаемая налогом прибыль уменьшается на суммы:

§ налога на недвижимость за основные средства;

Чистая прибыль (Пч) представляет собой прибыль предприятия, оставшуюся после уплаты налогов:

Так как получение прибыли выступает основной целью деятельности коммерческой организации, эффектность ее работы определяется прибыльностью.

2.9 Показатель рентабельности.

Сметный уровень рентабельности рассчитывается как отношение плановых накоплений (Пн) к сметной стоимости объекта (С):

Плановый уровень рентабельности определяется по формуле: Пп – плановая прибыль; Цд – договорная цена.

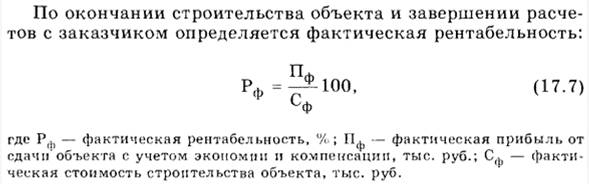

По окончании строительства и завершении расчетов определяется фактическая рентабельностьобъекта: Пф – фактическая прибыль от сдачи объекта с учетом экономии и компенсаций; Цф – фактическая стоимость строительства объекта

Уровень рентабельности строительных организаций, которые для выполнения механизированных работ привлекают технику специализированных подразделений, рассчитывается:

где Пб – прибыль балансовая строительной организации;

V – стоимость работ, выполненных собственными силами.

Фонды могут быть сформированы за счет:

1) прибыли, остающейся в распоряжении организации после налогообложения:

§ иные резервные фонды;

§ прочие фонды, предусмотренные законодательством, учредительными документами организации и коллективными договорами;

55. Инвестиции /Понятийный аппарат/

Под инвестициямипонимаются любое имущество, включая денежные средства, ценные бумаги, оборудование и результаты интеллектуальной деятельности, принадлежащие инвестору на праве собственности или ином вещном праве, и имущественные права, вкладываемые инвестором в объекты инвестиционной деятельности в целях получения прибыли (дохода) и (или) достижения иного значимого результата.

Под инвестиционной деятельностью понимаются действия инвестора по вложению инвестиций в производство продукции (работ, услуг) или их иному использованию для получения прибыли (дохода) и (или) достижения иного значимого результата. Одним из главных моментов инвестиционной деятельности является преобразование финансовых средств в реальный капитал, представляемый основными производственными фондами и оборотными средствами предприятия.

Под инвестором понимается лицо (юридические и физические лица, иностранные организации и т.д.), осуществляющее инвестиционную деятельность. Для определения особенностей регулирования деятельности инвесторы рассматриваются как национальные либо иностранные.

Иностранными инвесторами в Республике Беларусь признаются: 1.иностранные государства и их административно-территориальные единицы в лице уполномоченных органов; 2.международные организации; 3.иностранные юридические лица; 4.иностранные организации, не являющиеся юридическими лицами, созданные в соответствии с законодательством иностранных государств; 5.иностранные граждане; 6.физические лица (граждане Республики Беларусь и лица без гражданства), постоянно проживающие за пределами Республики Беларусь.

Объектами инвестиционной деятельности являются: 1.движимое и недвижимое имущество (здания, сооружения, оборудование и т.д.); 2.ценные бумаги, денежные средства, целевые банковские вклады, паи, акции); 3.интеллектуальная собственность, имущественные права, вытекающие из авторского права, права собственности, товарные знаки, ноу-хау и другие интеллектуальные ценности; 4.права пользования землей и другими природными ресурсами; 5.другие ценности.

Инвестиционная деятельность в Республике Беларусь осуществляется в следующих формах:

§ создание юридического лица;

§ приобретение имущества или имущественных прав, а именно: 1.доли в уставном фонде юридического лица; 2.недвижимости; 3.ценных бумаг; 4.прав на объекты интеллектуальной собственности; 5.оборудования; 6.других основных средств.

Отношения, связанные с осуществлением инвестиционной деятельности на территории Республики Беларусь, регулируются Инвестиционным Кодексом, иными актами законодательства, в том числе международными и инвестиционными договорами с Республикой Беларусь.

Финансовые (портфельные) инвестиции — это целевые денежные вклады, вложение денежных средств в акции, облигации и другие ценные бумаги, выпущенные частными и корпоративными компаниями, а также государством.

Реальные инвестиции(прямые инвестиции в физические активы) –долговременные вложения средств в отрасли материального производства, строительство зданий и сооружений; вложения в основной капитал и на прирост материально-производственных запасов.

Инвестиции в нематериальные активы (интеллектуальные инвестиции) — вложение средств в научные проработки, исследования, подготовку и переподготовку специалистов, приобретение лицензий, «ноу-хау», прав на использование торговых марок известных фирм и т.п.

Источник: megalektsii.ru

Презентация на тему Прибыль и рентабельность в строительстве и архитектуре

Презентация на тему Презентация на тему Прибыль и рентабельность в строительстве и архитектуре, предмет презентации: Финансы. Этот материал содержит 44 слайдов. Красочные слайды и илюстрации помогут Вам заинтересовать свою аудиторию. Для просмотра воспользуйтесь проигрывателем, если материал оказался полезным для Вас — поделитесь им с друзьями с помощью социальных кнопок и добавьте наш сайт презентаций ThePresentation.ru в закладки!

- Главная

- Финансы

- Прибыль и рентабельность в строительстве и архитектуре

Слайды и текст этой презентации

Прибыль и рентабельность в строительстве и архитектуре

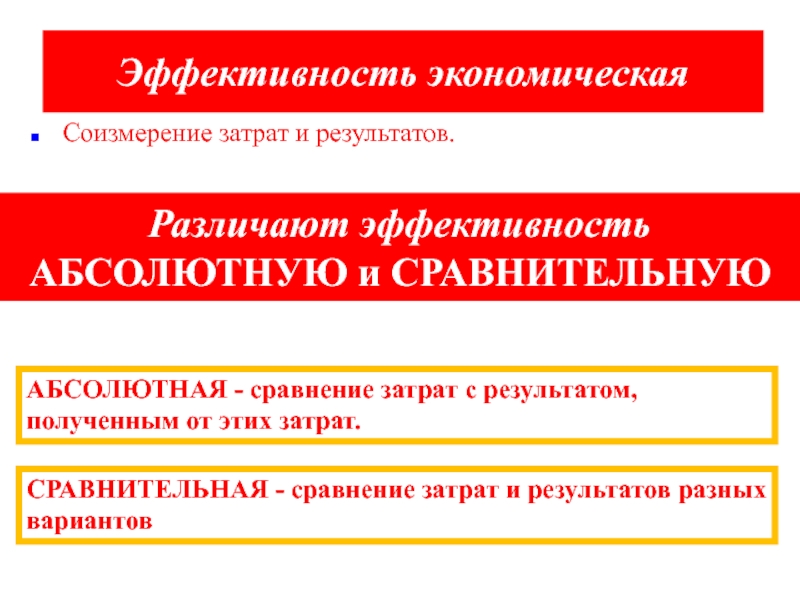

Соизмерение затрат и результатов.

АБСОЛЮТНАЯ — сравнение затрат с результатом, полученным от этих затрат.

СРАВНИТЕЛЬНАЯ — сравнение затрат и результатов разных вариантов

Различают эффективность АБСОЛЮТНУЮ и СРАВНИТЕЛЬНУЮ

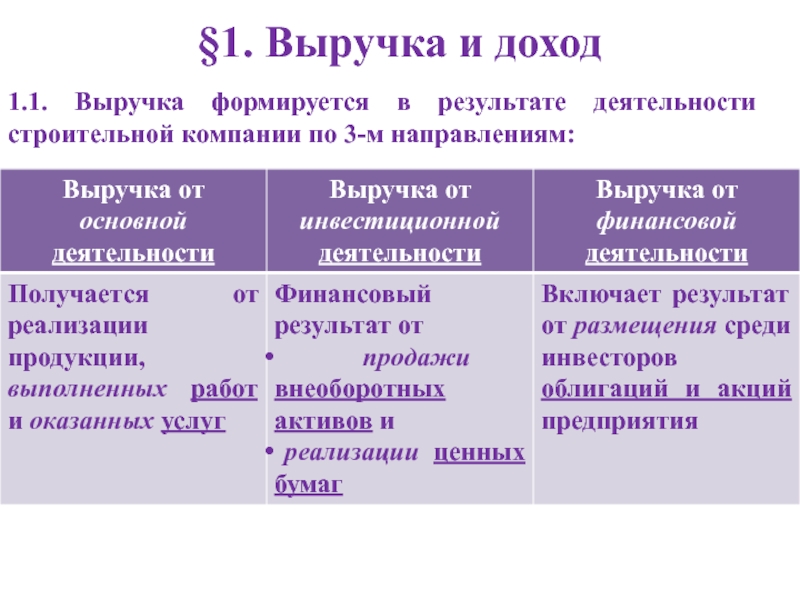

§1. Выручка и доход

1.1. Выручка формируется в результате деятельности строительной компании по 3-м направлениям:

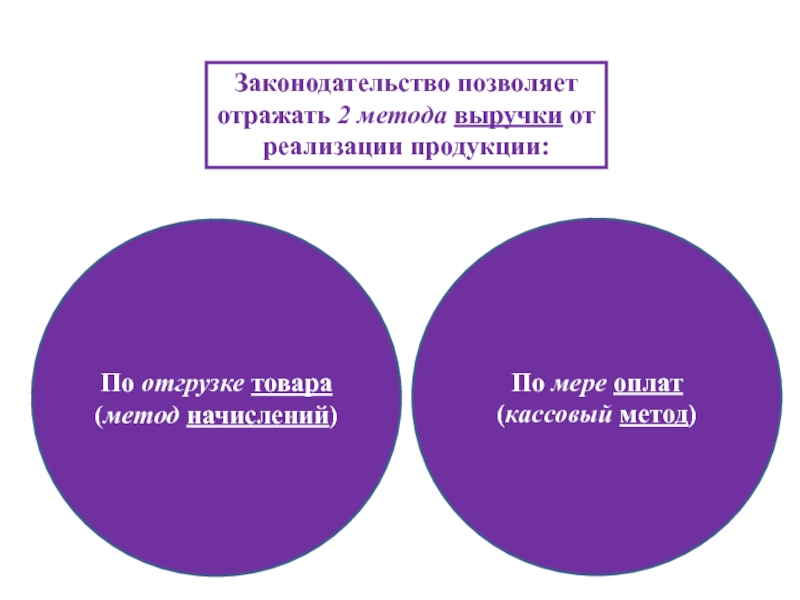

Законодательство позволяет отражать 2 метода выручки от реализации продукции:

По мере оплат (кассовый метод)

По отгрузке товара (метод начислений)

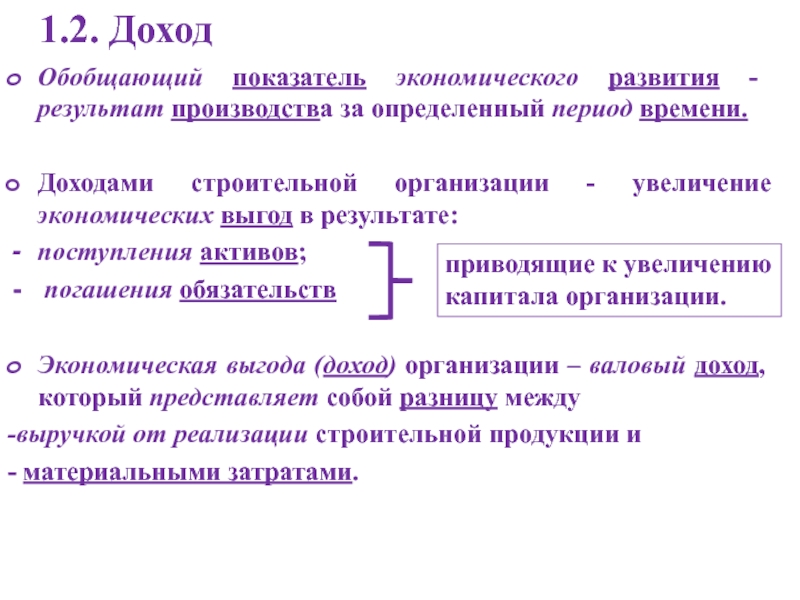

Обобщающий показатель экономического развития — результат производства за определенный период времени.

Доходами строительной организации — увеличение экономических выгод в результате:

поступления активов;

погашения обязательств

Экономическая выгода (доход) организации – валовый доход, который представляет собой разницу между

-выручкой от реализации строительной продукции и

— материальными затратами.

приводящие к увеличению капитала организации.

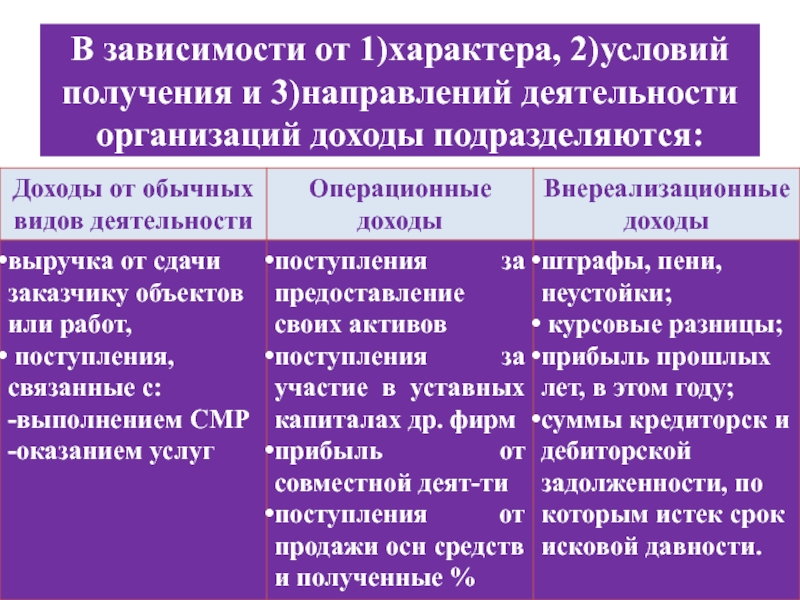

В зависимости от 1)характера, 2)условий получения и 3)направлений деятельности организаций доходы подразделяются:

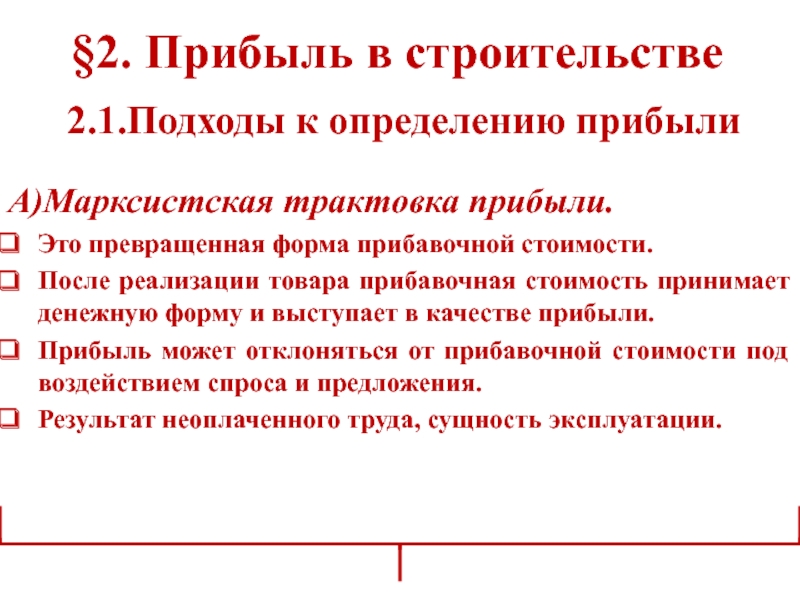

2.1.Подходы к определению прибыли

А)Марксистская трактовка прибыли.

Это превращенная форма прибавочной стоимости.

После реализации товара прибавочная стоимость принимает денежную форму и выступает в качестве прибыли.

Прибыль может отклоняться от прибавочной стоимости под воздействием спроса и предложения.

Результат неоплаченного труда, сущность эксплуатации.

§2. Прибыль в строительстве

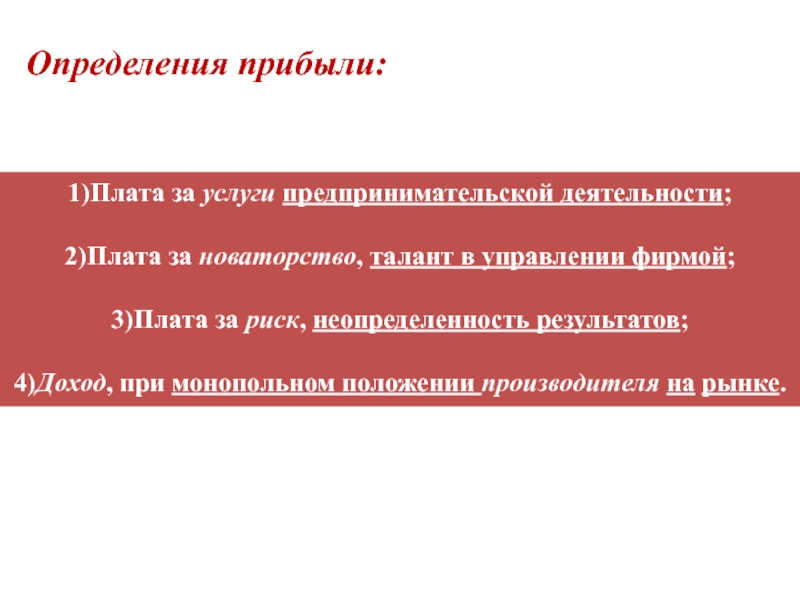

1)Плата за услуги предпринимательской деятельности;

2)Плата за новаторство, талант в управлении фирмой;

3)Плата за риск, неопределенность результатов;

4)Доход, при монопольном положении производителя на рынке.

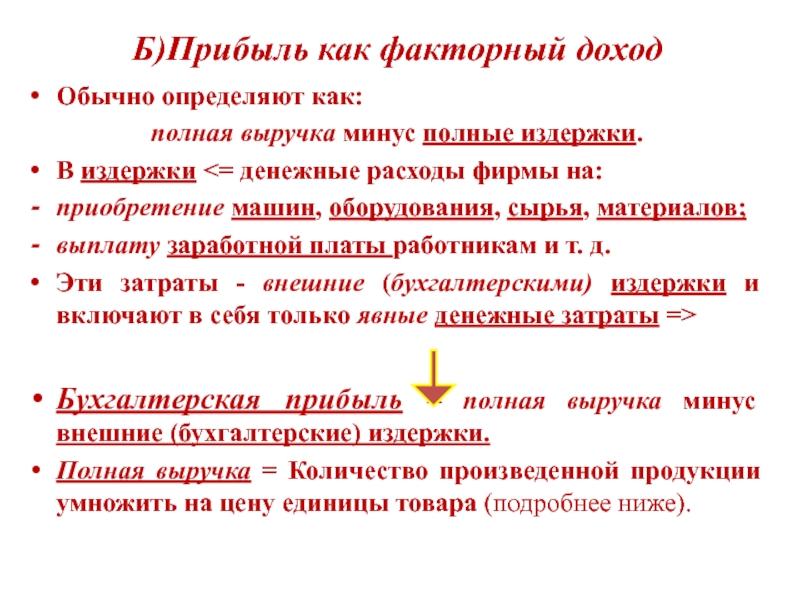

Б)Прибыль как факторный доход

Обычно определяют как:

полная выручка минус полные издержки.

В издержки

Бухгалтерская прибыль = полная выручка минус внешние (бухгалтерские) издержки.

Полная выручка = Количество произведенной продукции умножить на цену единицы товара (подробнее ниже).

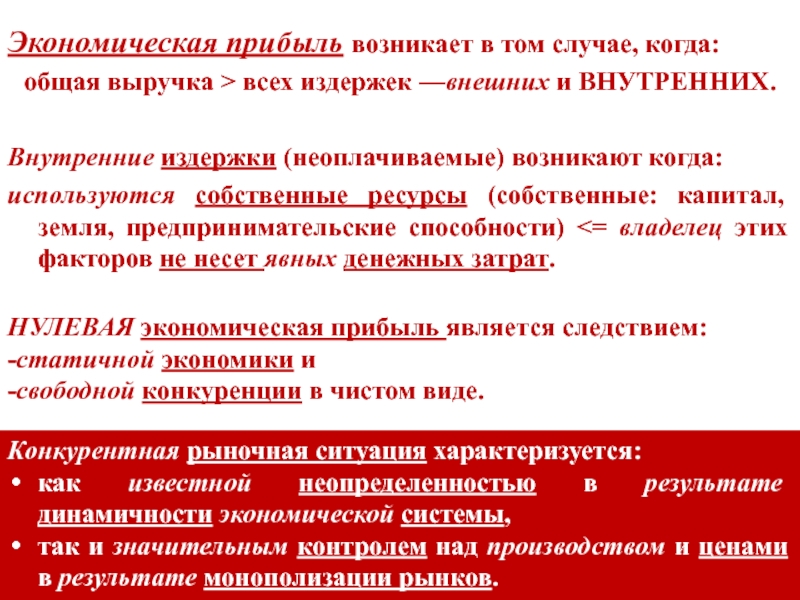

Экономическая прибыль возникает в том случае, когда:

общая выручка > всех издержек —внешних и ВНУТРЕННИХ.

Внутренние издержки (неоплачиваемые) возникают когда:

используются собственные ресурсы (собственные: капитал, земля, предпринимательские способности)

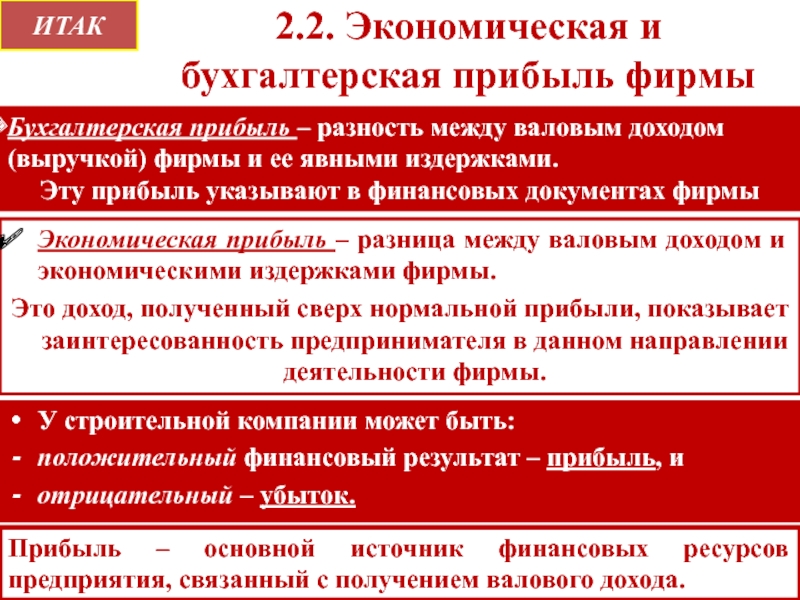

2.2. Экономическая и бухгалтерская прибыль фирмы

Экономическая прибыль – разница между валовым доходом и экономическими издержками фирмы.

Это доход, полученный сверх нормальной прибыли, показывает заинтересованность предпринимателя в данном направлении деятельности фирмы.

Бухгалтерская прибыль – разность между валовым доходом (выручкой) фирмы и ее явными издержками.

Эту прибыль указывают в финансовых документах фирмы

У строительной компании может быть:

положительный финансовый результат – прибыль, и

отрицательный – убыток.

Прибыль – основной источник финансовых ресурсов предприятия, связанный с получением валового дохода.

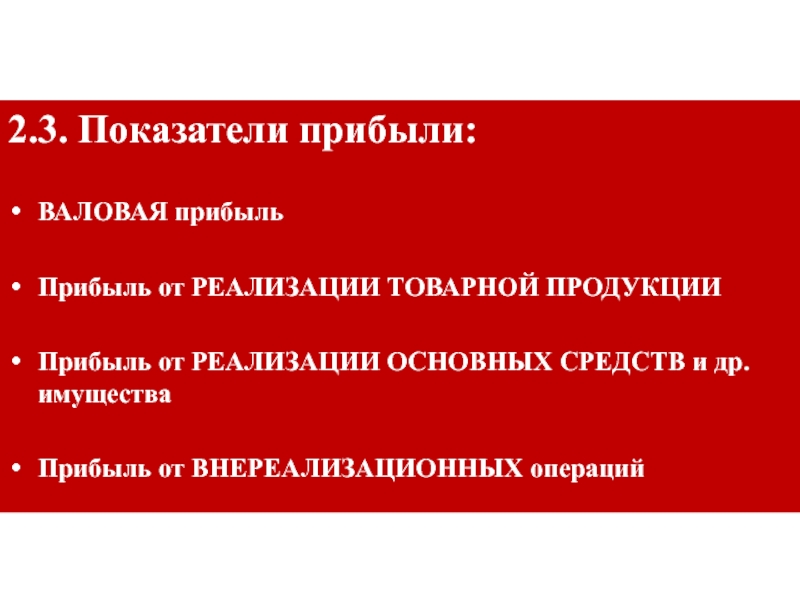

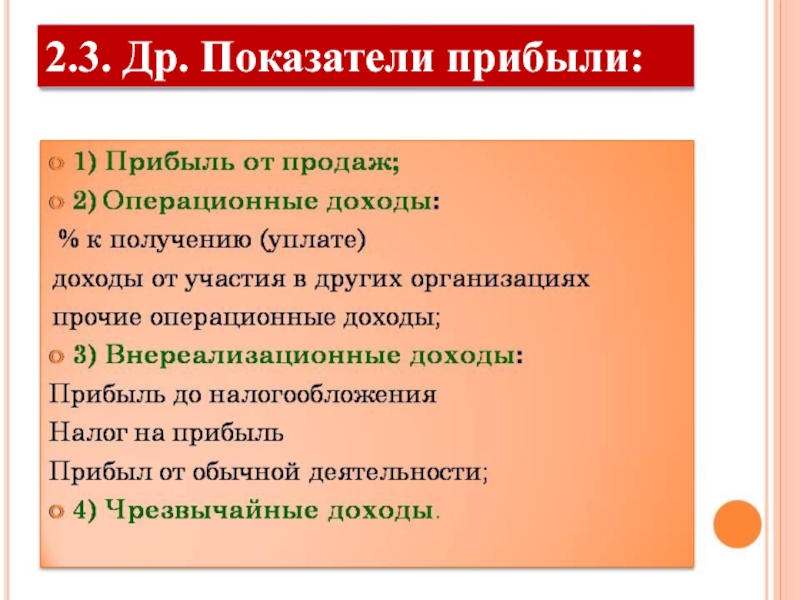

2.3. Показатели прибыли:

Прибыль от РЕАЛИЗАЦИИ ТОВАРНОЙ ПРОДУКЦИИ

Прибыль от РЕАЛИЗАЦИИ ОСНОВНЫХ СРЕДСТВ и др. имущества

Прибыль от ВНЕРЕАЛИЗАЦИОННЫХ операций

2.3. Др. Показатели прибыли:

2.4. Виды прибыли в СТРОИТЕЛЬСТВЕ

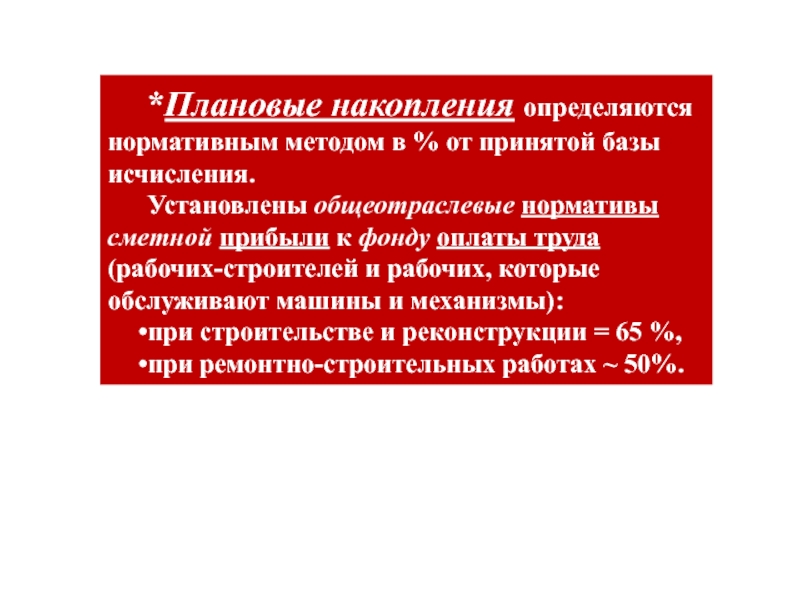

*Плановые накопления определяются нормативным методом в % от принятой базы исчисления.

Установлены общеотраслевые нормативы сметной прибыли к фонду оплаты труда (рабочих-строителей и рабочих, которые обслуживают машины и механизмы):

при строительстве и реконструкции = 65 %,

при ремонтно-строительных работах ~ 50%.

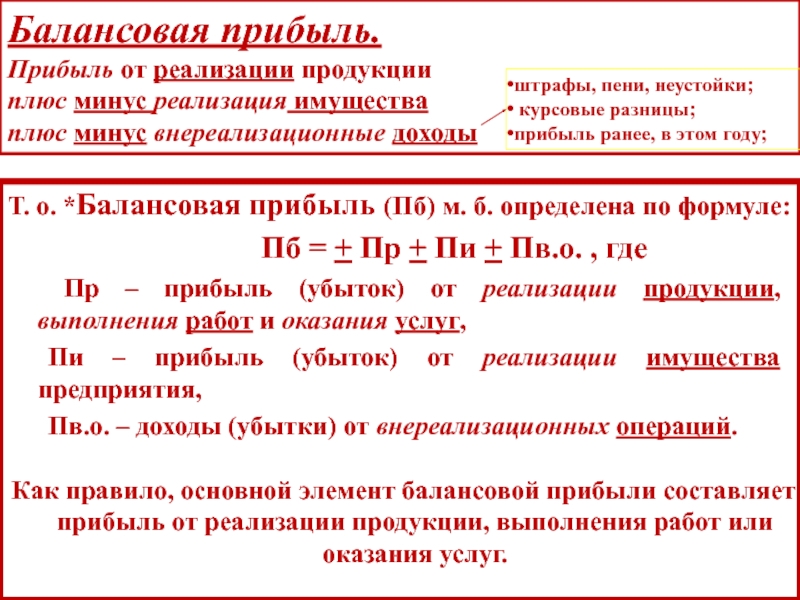

Балансовая прибыль.

Прибыль от реализации продукции

плюс минус реализация имущества

плюс минус внереализационные доходы

Т. о. *Балансовая прибыль (Пб) м. б. определена по формуле:

Пб = + Пр + Пи + Пв.о. , где

Пр – прибыль (убыток) от реализации продукции, выполнения работ и оказания услуг,

Пи – прибыль (убыток) от реализации имущества предприятия,

Пв.о. – доходы (убытки) от внереализационных операций.

Как правило, основной элемент балансовой прибыли составляет прибыль от реализации продукции, выполнения работ или оказания услуг.

штрафы, пени, неустойки;

курсовые разницы;

прибыль ранее, в этом году;

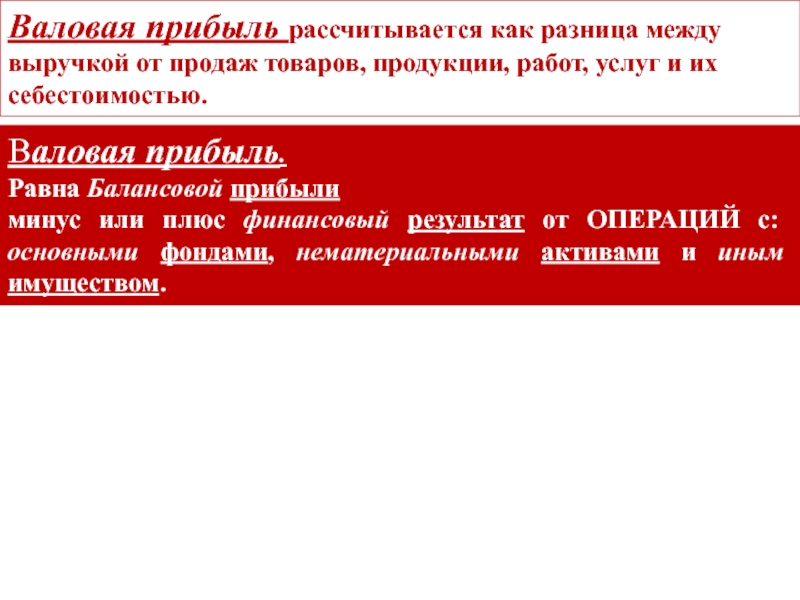

Валовая прибыль.

Равна Балансовой прибыли

минус или плюс финансовый результат от ОПЕРАЦИЙ с: основными фондами, нематериальными активами и иным имуществом.

Валовая прибыль рассчитывается как разница между выручкой от продаж товаров, продукции, работ, услуг и их себестоимостью.

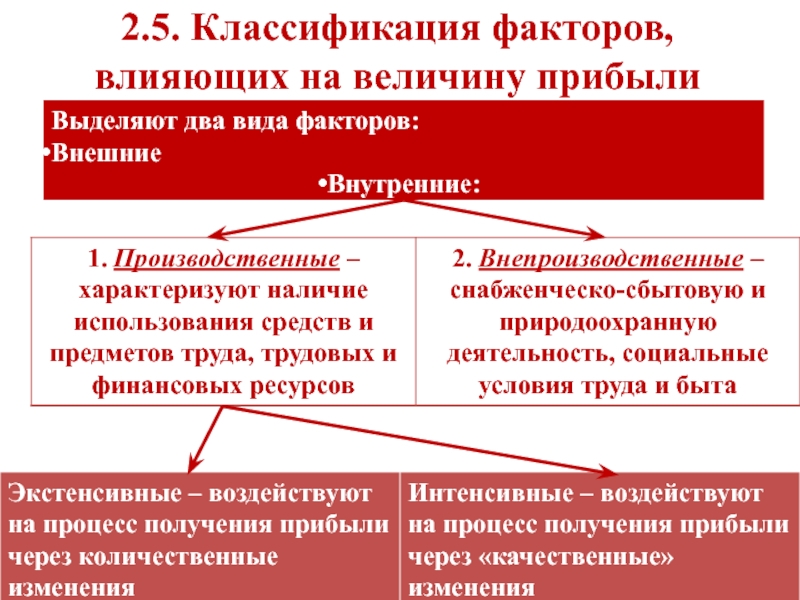

2.5. Классификация факторов, влияющих на величину прибыли

Выделяют два вида факторов:

Внешние

Внутренние:

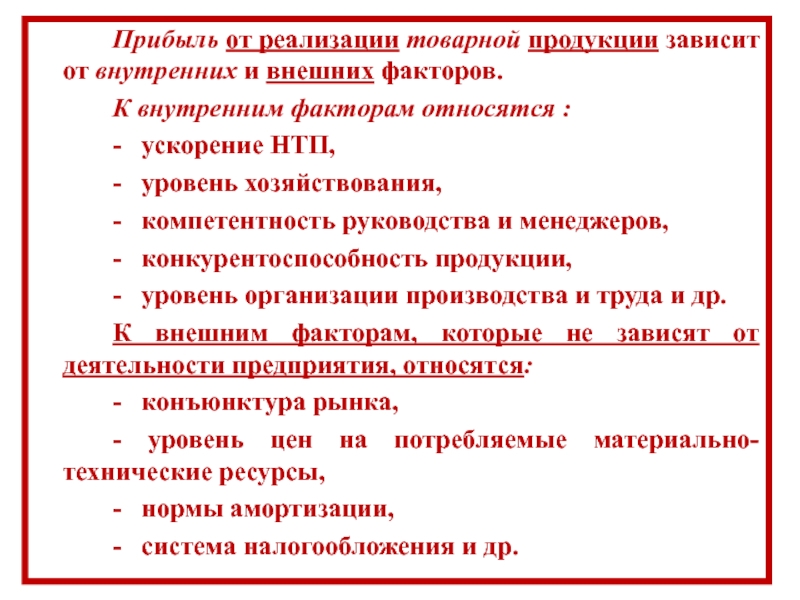

Прибыль от реализации товарной продукции зависит от внутренних и внешних факторов.

К внутренним факторам относятся :

— ускорение НТП,

— уровень хозяйствования,

— компетентность руководства и менеджеров,

— конкурентоспособность продукции,

— уровень организации производства и труда и др.

К внешним факторам, которые не зависят от деятельности предприятия, относятся:

— конъюнктура рынка,

— уровень цен на потребляемые материально-технические ресурсы,

— нормы амортизации,

— система налогообложения и др.

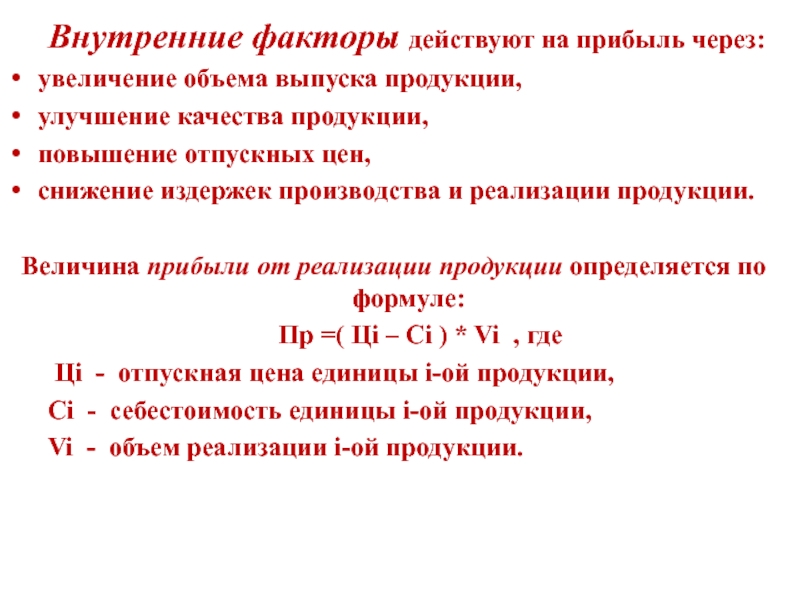

Внутренние факторы действуют на прибыль через:

увеличение объема выпуска продукции,

улучшение качества продукции,

повышение отпускных цен,

снижение издержек производства и реализации продукции.

Величина прибыли от реализации продукции определяется по формуле:

Пр =( Цi – Сi ) * Vi , где

Цi — отпускная цена единицы i-ой продукции,

Сi — себестоимость единицы i-ой продукции,

Vi — объем реализации i-ой продукции.

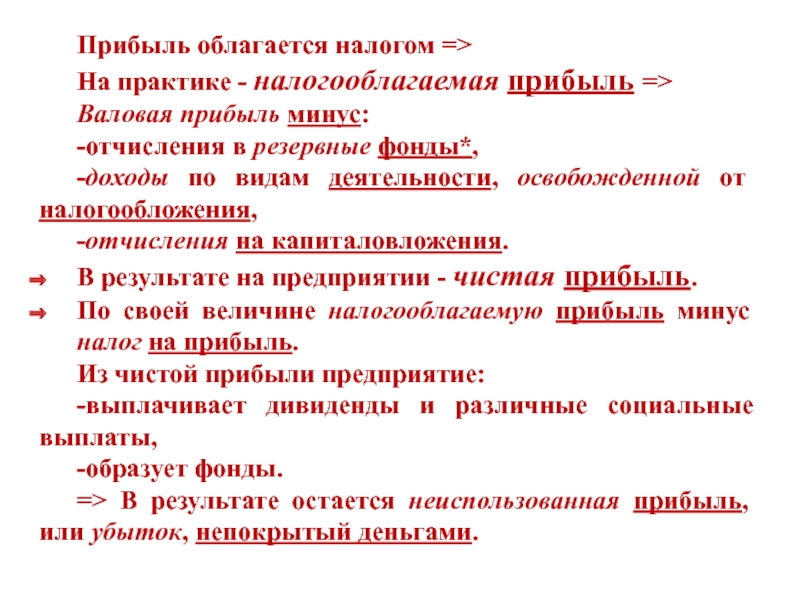

Прибыль облагается налогом =>

На практике — налогооблагаемая прибыль =>

Валовая прибыль минус:

-отчисления в резервные фонды*,

-доходы по видам деятельности, освобожденной от налогообложения,

-отчисления на капиталовложения.

В результате на предприятии — чистая прибыль.

По своей величине налогооблагаемую прибыль минус налог на прибыль.

Из чистой прибыли предприятие:

-выплачивает дивиденды и различные социальные выплаты,

-образует фонды.

=> В результате остается неиспользованная прибыль, или убыток, непокрытый деньгами.

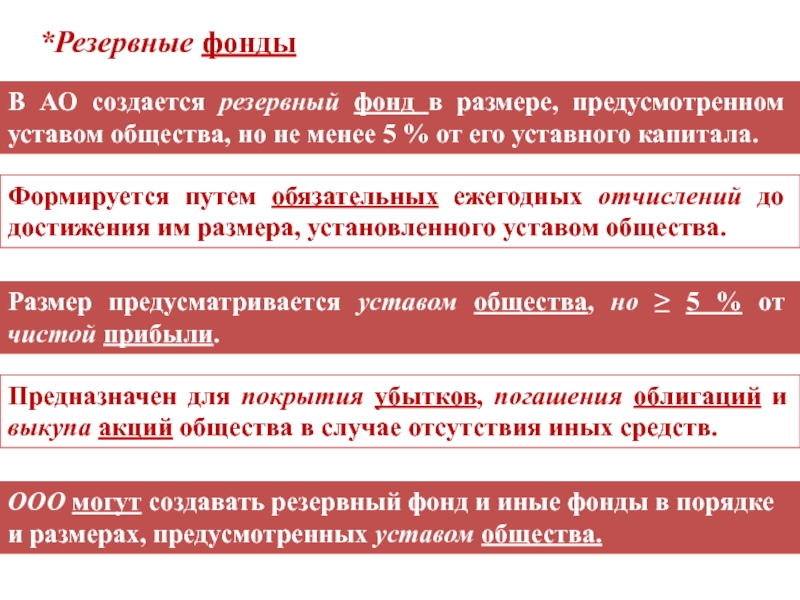

ООО могут создавать резервный фонд и иные фонды в порядке и размерах, предусмотренных уставом общества.

В АО создается резервный фонд в размере, предусмотренном уставом общества, но не менее 5 % от его уставного капитала.

Формируется путем обязательных ежегодных отчислений до достижения им размера, установленного уставом общества.

Размер предусматривается уставом общества, но ≥ 5 % от чистой прибыли.

Предназначен для покрытия убытков, погашения облигаций и выкупа акций общества в случае отсутствия иных средств.

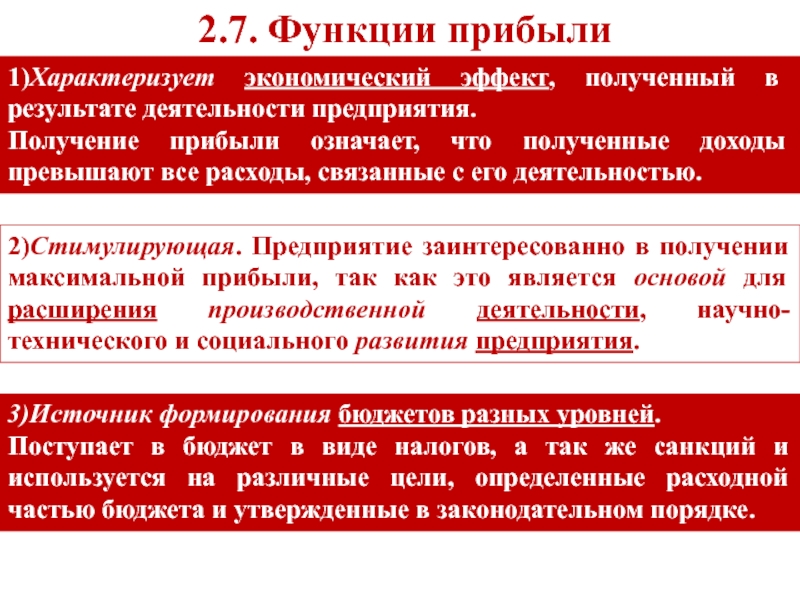

3)Источник формирования бюджетов разных уровней.

Поступает в бюджет в виде налогов, а так же санкций и используется на различные цели, определенные расходной частью бюджета и утвержденные в законодательном порядке.

2.7. Функции прибыли

1)Характеризует экономический эффект, полученный в результате деятельности предприятия.

Получение прибыли означает, что полученные доходы превышают все расходы, связанные с его деятельностью.

2)Стимулирующая. Предприятие заинтересованно в получении максимальной прибыли, так как это является основой для расширения производственной деятельности, научно-технического и социального развития предприятия.

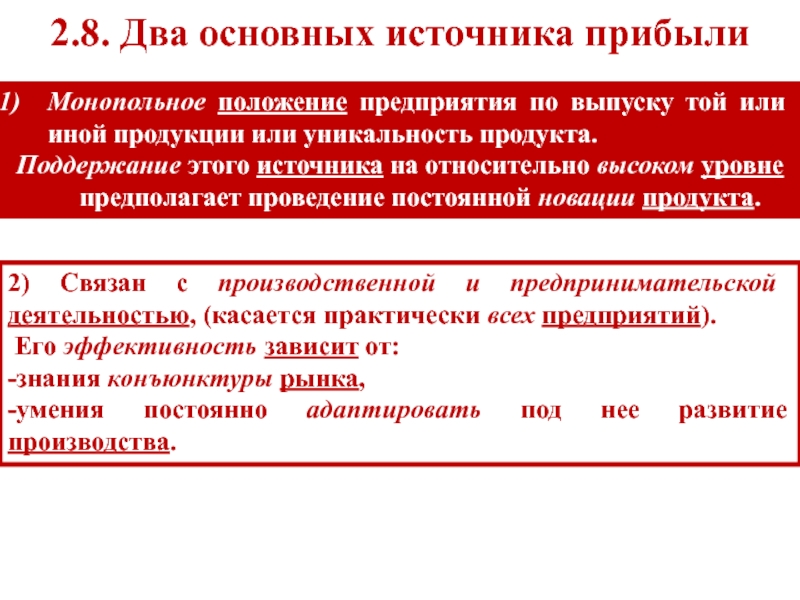

2.8. Два основных источника прибыли

Монопольное положение предприятия по выпуску той или иной продукции или уникальность продукта.

Поддержание этого источника на относительно высоком уровне предполагает проведение постоянной новации продукта.

2) Связан с производственной и предпринимательской деятельностью, (касается практически всех предприятий).

Его эффективность зависит от:

-знания конъюнктуры рынка,

-умения постоянно адаптировать под нее развитие производства.

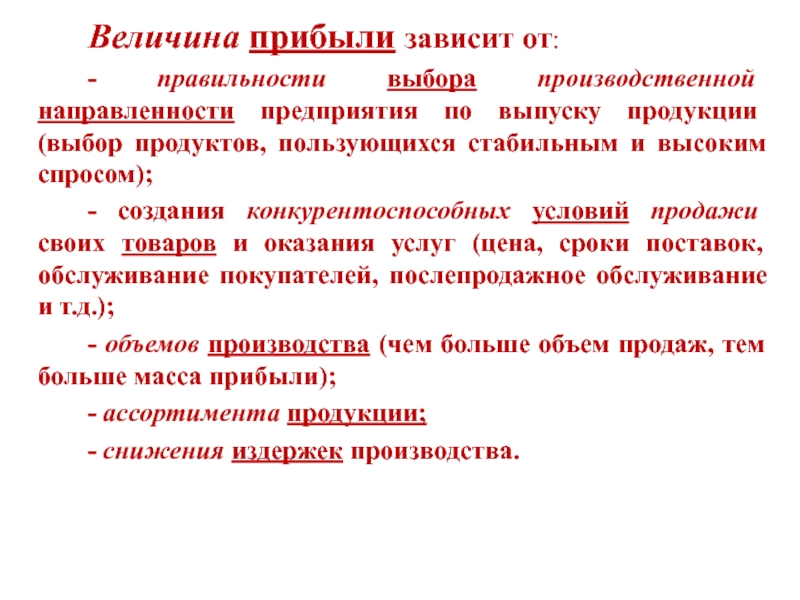

Величина прибыли зависит от:

— правильности выбора производственной направленности предприятия по выпуску продукции (выбор продуктов, пользующихся стабильным и высоким спросом);

— создания конкурентоспособных условий продажи своих товаров и оказания услуг (цена, сроки поставок, обслуживание покупателей, послепродажное обслуживание и т.д.);

— объемов производства (чем больше объем продаж, тем больше масса прибыли);

— ассортимента продукции;

— снижения издержек производства.

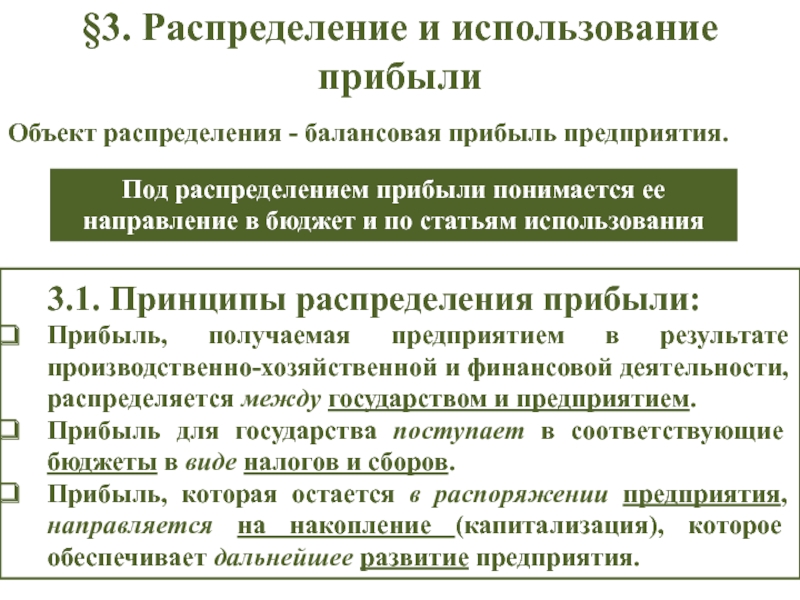

§3. Распределение и использование прибыли

Под распределением прибыли понимается ее направление в бюджет и по статьям использования

Объект распределения — балансовая прибыль предприятия.

3.1. Принципы распределения прибыли:

Прибыль, получаемая предприятием в результате производственно-хозяйственной и финансовой деятельности, распределяется между государством и предприятием.

Прибыль для государства поступает в соответствующие бюджеты в виде налогов и сборов.

Прибыль, которая остается в распоряжении предприятия, направляется на накопление (капитализация), которое обеспечивает дальнейшее развитие предприятия.

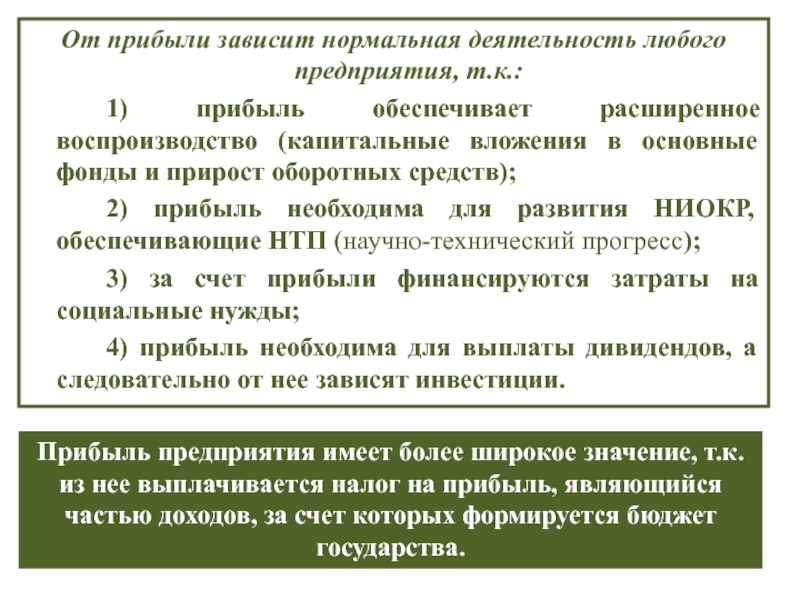

От прибыли зависит нормальная деятельность любого предприятия, т.к.:

1) прибыль обеспечивает расширенное воспроизводство (капитальные вложения в основные фонды и прирост оборотных средств);

2) прибыль необходима для развития НИОКР, обеспечивающие НТП (научно-технический прогресс);

3) за счет прибыли финансируются затраты на социальные нужды;

4) прибыль необходима для выплаты дивидендов, а следовательно от нее зависят инвестиции.

Прибыль предприятия имеет более широкое значение, т.к. из нее выплачивается налог на прибыль, являющийся частью доходов, за счет которых формируется бюджет государства.

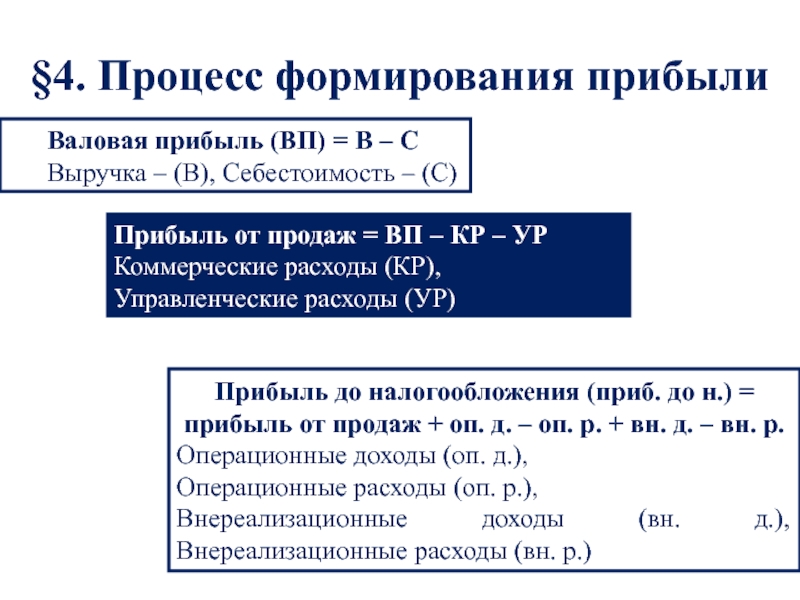

§4. Процесс формирования прибыли

Валовая прибыль (ВП) = В – С

Выручка – (В), Себестоимость – (С)

Прибыль от продаж = ВП – КР – УР

Коммерческие расходы (КР), Управленческие расходы (УР)

Прибыль до налогообложения (приб. до н.) = прибыль от продаж + оп. д. – оп. р. + вн. д. – вн. р.

Операционные доходы (оп. д.),

Операционные расходы (оп. р.),

Внереализационные доходы (вн. д.), Внереализационные расходы (вн. р.)

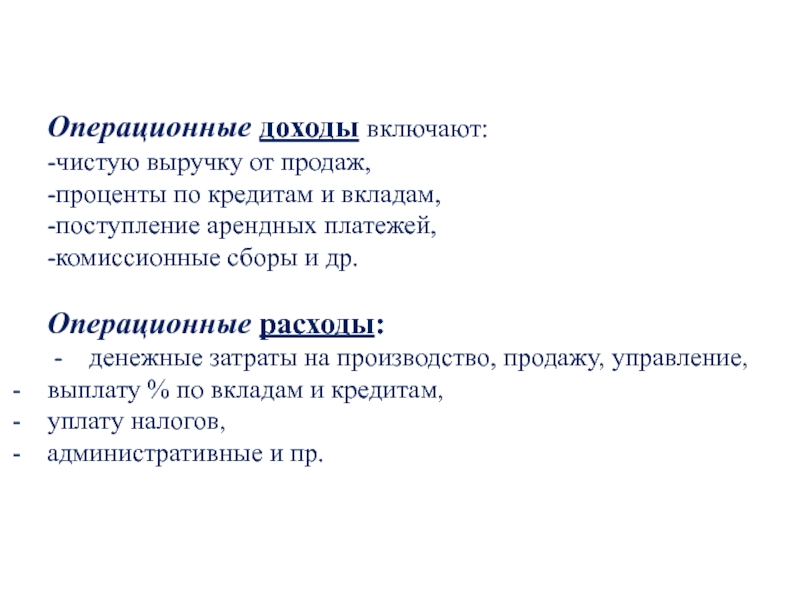

Операционные доходы включают:

-чистую выручку от продаж,

-проценты по кредитам и вкладам,

-поступление арендных платежей,

-комиссионные сборы и др.

Операционные расходы:

— денежные затраты на производство, продажу, управление,

выплату % по вкладам и кредитам,

уплату налогов,

административные и пр.

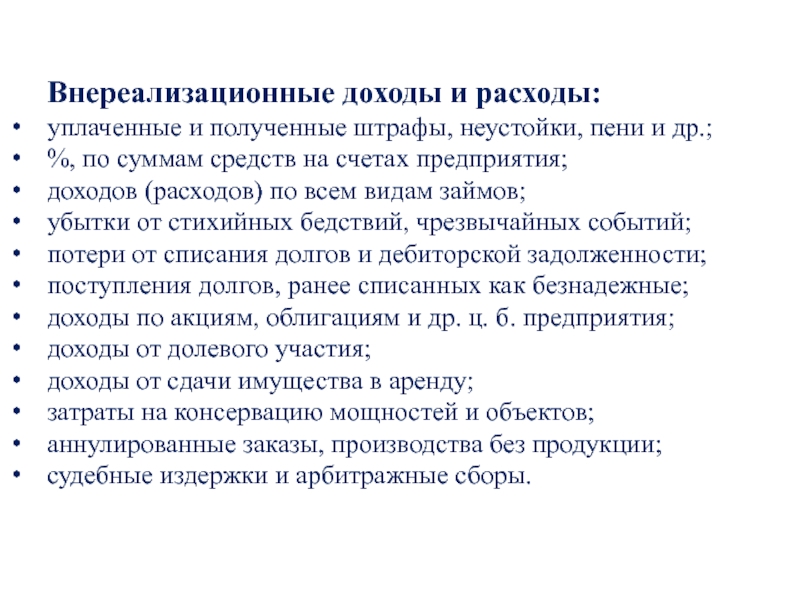

Внереализационные доходы и расходы:

уплаченные и полученные штрафы, неустойки, пени и др.;

%, по суммам средств на счетах предприятия;

доходов (расходов) по всем видам займов;

убытки от стихийных бедствий, чрезвычайных событий;

потери от списания долгов и дебиторской задолженности;

поступления долгов, ранее списанных как безнадежные;

доходы по акциям, облигациям и др. ц. б. предприятия;

доходы от долевого участия;

доходы от сдачи имущества в аренду;

затраты на консервацию мощностей и объектов;

аннулированные заказы, производства без продукции;

судебные издержки и арбитражные сборы.

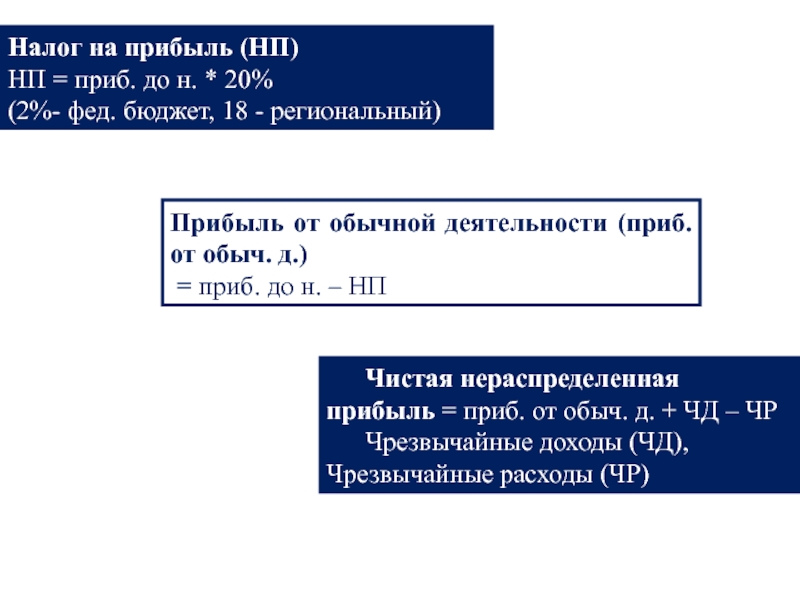

Налог на прибыль (НП)

НП = приб. до н. * 20%

(2%- фед. бюджет, 18 — региональный)

Прибыль от обычной деятельности (приб. от обыч. д.)

= приб. до н. – НП

Чистая нераспределенная прибыль = приб. от обыч. д. + ЧД – ЧР

Чрезвычайные доходы (ЧД), Чрезвычайные расходы (ЧР)

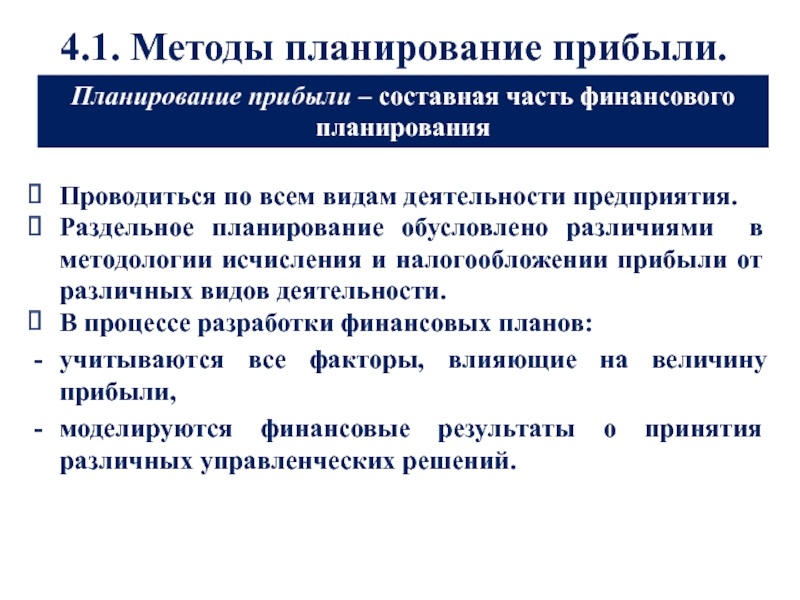

Проводиться по всем видам деятельности предприятия.

Раздельное планирование обусловлено различиями в методологии исчисления и налогообложении прибыли от различных видов деятельности.

В процессе разработки финансовых планов:

учитываются все факторы, влияющие на величину прибыли,

моделируются финансовые результаты о принятия различных управленческих решений.

4.1. Методы планирование прибыли.

Планирование прибыли – составная часть финансового планирования

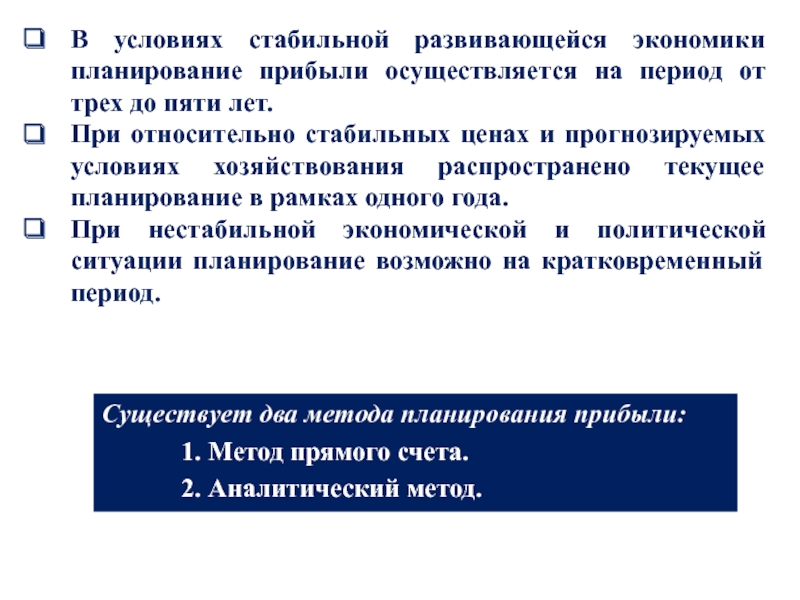

В условиях стабильной развивающейся экономики планирование прибыли осуществляется на период от трех до пяти лет.

При относительно стабильных ценах и прогнозируемых условиях хозяйствования распространено текущее планирование в рамках одного года.

При нестабильной экономической и политической ситуации планирование возможно на кратковременный период.

Существует два метода планирования прибыли:

1. Метод прямого счета.

2. Аналитический метод.

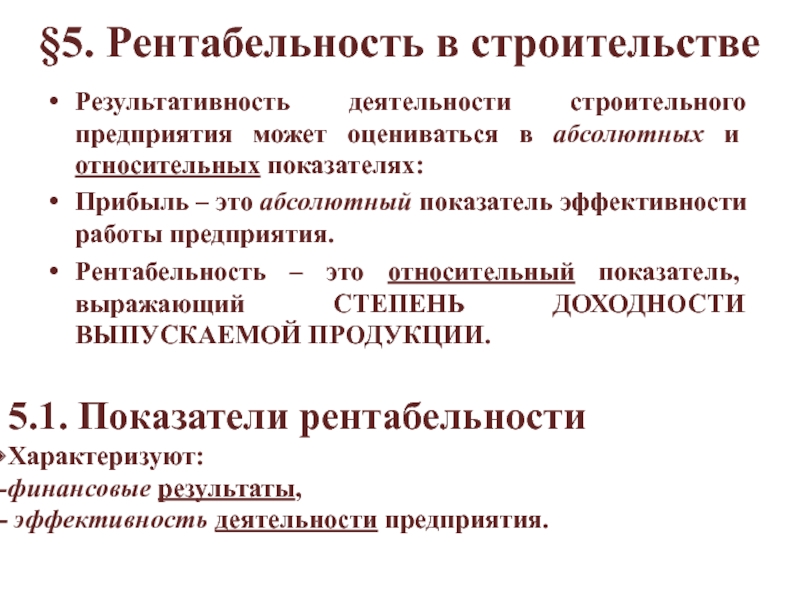

§5. Рентабельность в строительстве

Результативность деятельности строительного предприятия может оцениваться в абсолютных и относительных показателях:

Прибыль – это абсолютный показатель эффективности работы предприятия.

Рентабельность – это относительный показатель, выражающий СТЕПЕНЬ ДОХОДНОСТИ ВЫПУСКАЕМОЙ ПРОДУКЦИИ.

5.1. Показатели рентабельности

Характеризуют:

финансовые результаты,

эффективность деятельности предприятия.

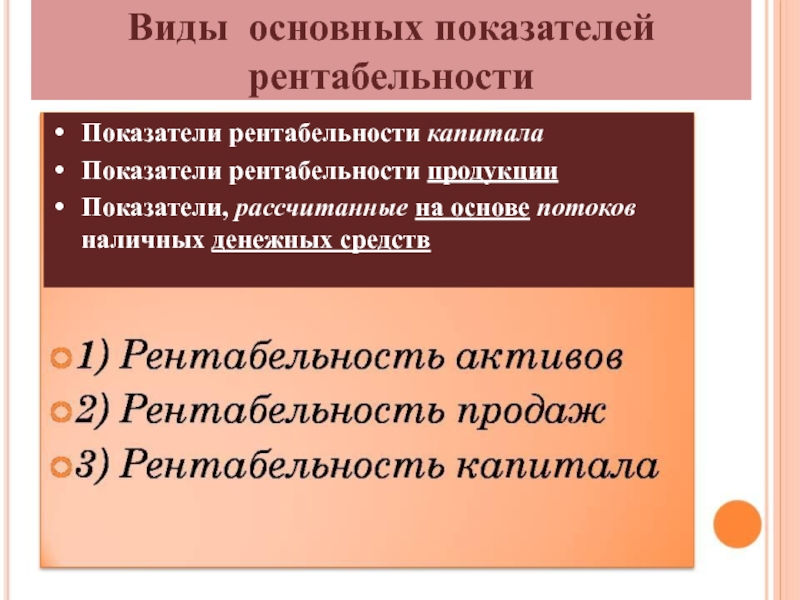

Виды основных показателей рентабельности

Показатели рентабельности капитала

Показатели рентабельности продукции

Показатели, рассчитанные на основе потоков наличных денежных средств

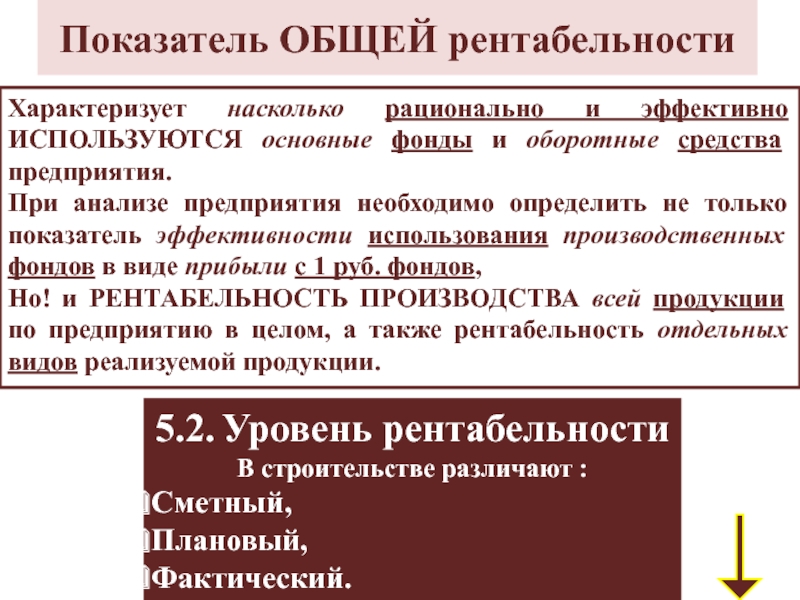

Показатель ОБЩЕЙ рентабельности

Характеризует насколько рационально и эффективно ИСПОЛЬЗУЮТСЯ основные фонды и оборотные средства предприятия.

При анализе предприятия необходимо определить не только показатель эффективности использования производственных фондов в виде прибыли с 1 руб. фондов,

Но! и РЕНТАБЕЛЬНОСТЬ ПРОИЗВОДСТВА всей продукции по предприятию в целом, а также рентабельность отдельных видов реализуемой продукции.

5.2. Уровень рентабельности

В строительстве различают :

Сметный,

Плановый,

Фактический.

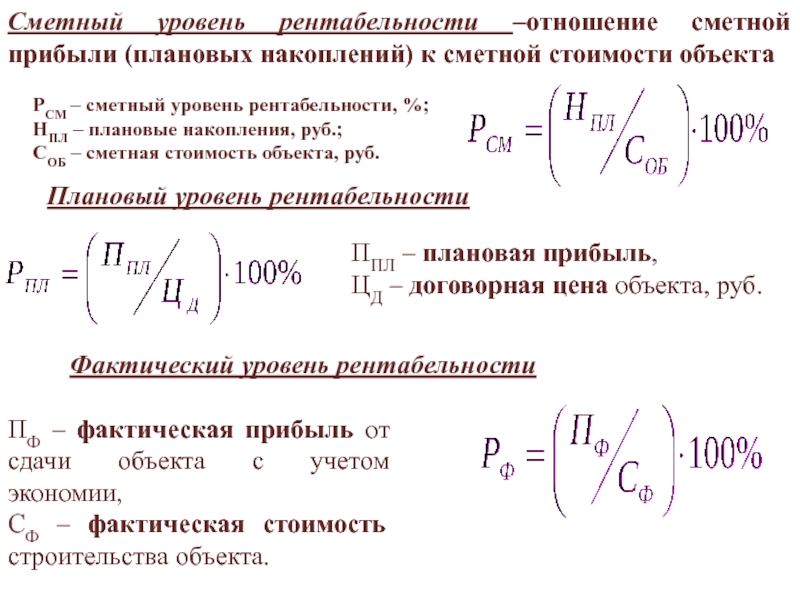

Сметный уровень рентабельности –отношение сметной прибыли (плановых накоплений) к сметной стоимости объекта

РСМ – сметный уровень рентабельности, %; НПЛ – плановые накопления, руб.;

СОБ – сметная стоимость объекта, руб.

Плановый уровень рентабельности

ППЛ – плановая прибыль,

ЦД – договорная цена объекта, руб.

Фактический уровень рентабельности

ПФ – фактическая прибыль от сдачи объекта с учетом экономии,

СФ – фактическая стоимость строительства объекта.

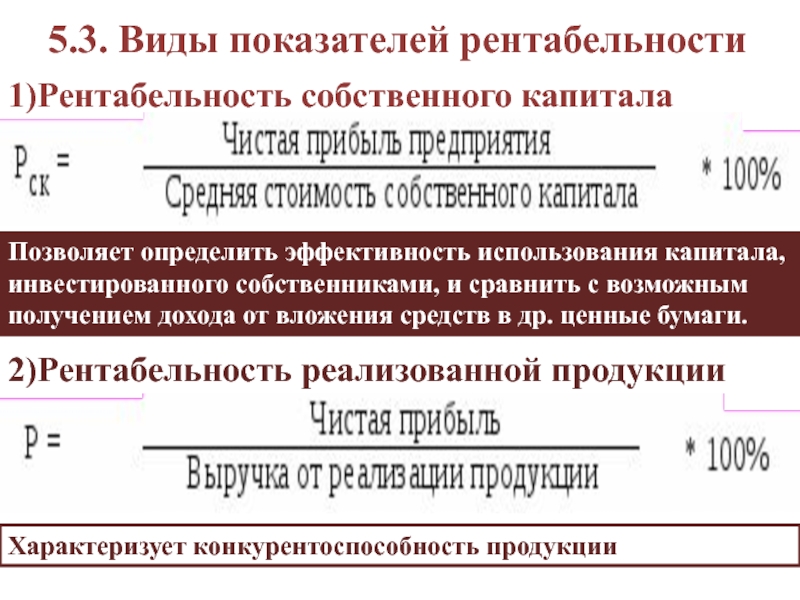

5.3. Виды показателей рентабельности

1)Рентабельность собственного капитала

Позволяет определить эффективность использования капитала, инвестированного собственниками, и сравнить с возможным получением дохода от вложения средств в др. ценные бумаги.

2)Рентабельность реализованной продукции

Характеризует конкурентоспособность продукции

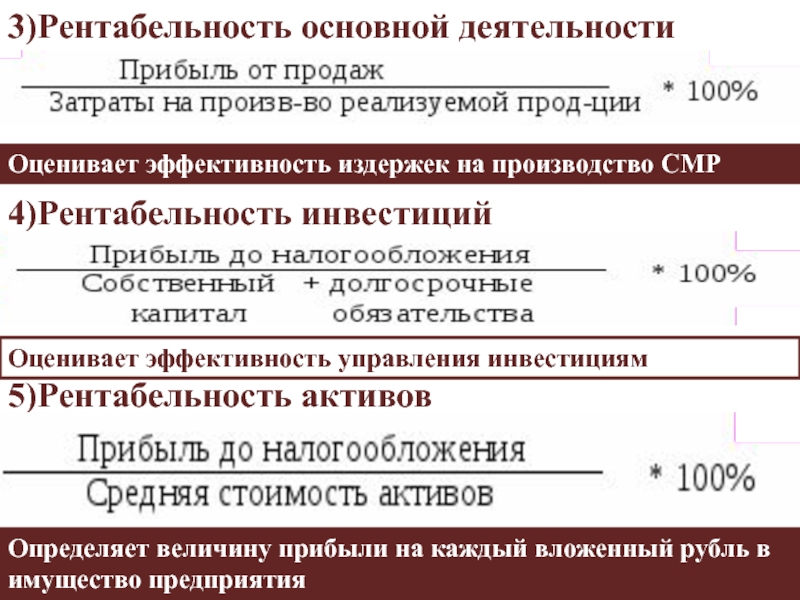

3)Рентабельность основной деятельности

Оценивает эффективность издержек на производство СМР

Оценивает эффективность управления инвестициям

Определяет величину прибыли на каждый вложенный рубль в имущество предприятия

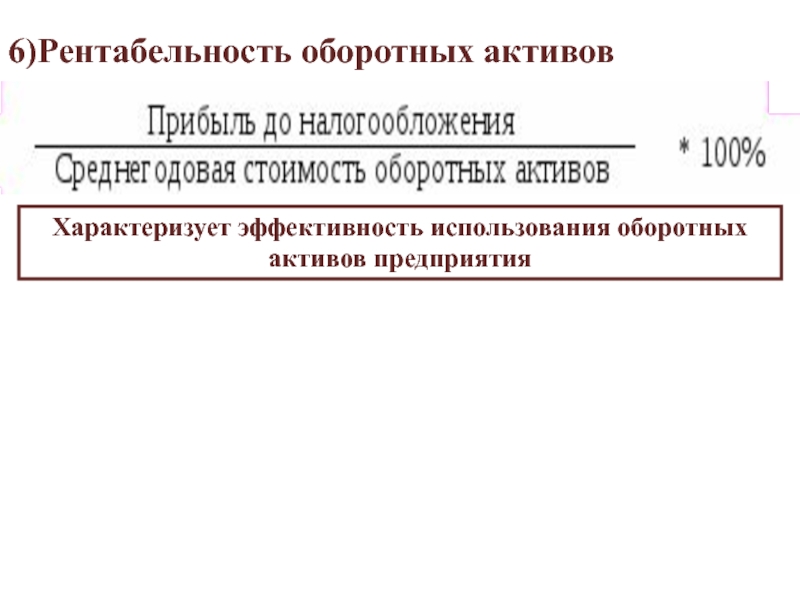

6)Рентабельность оборотных активов

Характеризует эффективность использования оборотных активов предприятия

Источник: thepresentation.ru

Рентабельность строительного производства

Сметный уровень рентабельности рассчитывается как отношение сметной прибыли СП к сметной стоимости объекта С:

Плановый уровень рентабельности определяется по формуле:

где Пн — плановая прибыль;

ЦД — договорная цена на строительство объекта.

Фактическая рентабельность объекта (Р3) определяется по окончании строительства и завершении расчетов:

где Пф — фактическая прибыль от сдачи объекта с учетом экономии и компенсаций;

Цф — фактическая стоимость строительства объекта.

Уровень рентабельности строительных организаций, которые для выполнения механизированных работ привлекают технику специализированных подразделений, рассчитывается по формуле

где Пб — балансовая прибыль строительной организации;

V— стоимость работ, выполненных собственными силами.

Для трестов и управлений механизации, а также строительных организаций, выполняющих работы собственными средствами, уровень рентабельности определяется отношением прибыли к среднегодовой стоимости основных производственных фондов и нормируемых оборотных средств:

где По.ф. — среднегодовая стоимость основных производственных фондов;

По.с. — среднегодовая стоимость нормируемых оборотных средств.

Рентабельность — это обобщающий показатель, на который влияют как экстенсивные, так и интенсивные факторы.

К экстенсивным факторам относится рост массы прибыли за счет увеличения объемов работ и влияния инфляции на уровень цен. Наиболее важные интенсивные факторы:

· совершенствование организации труда и производства,

· сокращение сроков строительства,

· повышение качества СМР и др.

studopedia.org — Студопедия.Орг — 2014-2022 год. Студопедия не является автором материалов, которые размещены. Но предоставляет возможность бесплатного использования (0.01 с) .

Источник: studopedia.org

РЕНТАБЕЛЬНОСТЬ в строительстве

При рентабельном ведении работ доходы подрядных строит. — монтажных орг-ций, получаемые в результате сдачи заказчикам строит, продукции, превышают затраты на ее произ-во. Сопоставление плановой рентабельности строительства ее фактически достигнутым уровнем характеризует экономич. эффективность производств.-хоз. деятельности подрядной орг-ции.

Плановая прибыль в стр-ве слагается из двух составляющих: плановых накоплений, включаемых в сметную стоимость строит.-монтажных работ в размере 2,5% себестоимости этих работ (или 2.44% их общей сметной стоимости), и ежегодно устанавливаемого нар.-хоз. планом задания по снижению себестоимости в стр-ве, дифференцируемого между отдельными подрядными орг-циями через их вышестоящие органы.

Фактическая рентабельность в строительстве подрядных организаций была за последние годы значительно ниже ее плановых пределов. Основная причина неудовлетворительного выполнения плана прибылей в стр-ве — невыполнение в 1962 и 1963 примерно половиной подрядных орг-ций, гл. обр. строит., заданий по снижению себестоимости строит.- монтажных работ. Примерно одна треть недобора прибыли в 1963 явилась следствием убытков по т. наз. прочей деятельности, среди к-рых основную часть составляют потери прошлых лет (в результате допущенных завышений объемов или сметной стоимости работ, выполненных до начала года).

Нар.-хоз. значимость рентабельности строительства может быть охарактеризована сравнением общей суммы фактически полученной подрядными орг-циями прибыли с расходами государства на капитальные вложения, направляемые на развитие строит, индустрии и на пополнение собственных оборотных средств подрядных орг-ций. В 1962, несмотря на невыполнение плана прибылей в стр-ве, фактическая Р. подрядных орг-ций превысила на 9,3% затраты государства.

Размер средств, направляемых на материальное стимулирование работников подрядных орг-ций, в немалой степени зависит от уровня фактически достигнутой Р.: 4% плановой и 50% сверхплановой прибыли отчисляются в фонд строит, орг-ции, являющийся одним из источников средств для премирования и улучшения жилищ- но-бытовых условий строителей. Повышение уровня рентабельности в строительстве — одна из первоочередных задач подрядных строит.-монтажных Орг-ций.

Рентабельность — важнейший показатель деятельности строительной организации, а также показатель экономической эффективности производства

Формула рентабельности строительного производства

В строительстве используются два показателя рентабельности: рентабельность продукции и рентабельность производства. Рентабельность продукции характеризует эффективность текущих затрат: Pпр=Пргсп/С*100(%), Пргсп — прибыль от реализации готовой строительной продукции и выполненных строительно-монтажных работ.

рентабельность строительного бизнеса

уровень рентабельности в строительстве

рентабельность продаж в строительстве

рентабельность строительства многоквартирного дома

формула рентабельности строительства

Качество строительной продукции — основной фактор, влияющий на стоимость строительства, воздействующий на экономичность и рентабельность законченного .

bibliotekar.ru/spravochnik-125-tehnologia/8.htm

Строительство . Техника . его рентабельность и высокая отдача основных фондов. .

bibliotekar.ru/spravochnik-44/1.htm

Технологии строительства малоэтажных жилых домов . В сложившихся за последнее время экономических условиях рентабельность отрасли может быть достигнута .

bibliotekar.ru/stroymaterialy-4/29.htm

Строительство и ремонт. Технология и организация сельского строительства . рентабельность производства; срок окупаемости капитальных вложений; .

bibliotekar.ru/spravochnik-3/73.htm

Для упорядочения правил строительства гаражей еще в 1930 г. были изданы «Правила . Чтобы обеспечить рентабельность гаража путем включения в комплекс ряда .

bibliotekar.ru/spravochnik-43/7.htm

В результате этого снижаются удельные капитальные затраты на строительство заводов, уменьшаются издержки производства, повышается рентабельность .

bibliotekar.ru/biznes-39/21.htm

Источник: www.bibliotekar.ru