Во второй части нашей статьи мы, как и обещали, рассмотрим виды издержек, с которыми нам более редко приходится сталкиваться в своей повседневной работе в ПЭО. Надеемся, что эта статья будет Вам интересна. Напомню, что в первой части статьи мы рассматривали только лишь короткий промежуток времени, однако, сейчас в наших примерах будет рассматриваться более длительный промежуток времени, например, несколько лет. Чуть позже станет понятно, почему мы решили взять такой временной отрезок.

1. Условно-переменные, условно-постоянные и долгосрочные переменные издержки

Начать мы решили с дополнения к описанию переменных и постоянных затрат. В первой части мы рассмотрели только переменные и постоянные затраты. Это обусловлено в первую очередь тем, что нами использовался краткосрочный период времени. Помимо понятия о переменных и постоянных издержках, есть также мнение что вряд ли в долгосрочном периоде есть точная возможность отнести те или иные затраты к постоянным. Об этом и поговорим.

Постоянные и переменные издержки, что это такое? + 4 балла к результату

Условно-постоянные издержки — издержки, которые в различные временные периоды могут обладать признаками, как переменных, так и постоянных издержек. Понятие постоянных издержек строится на том, что при изменении объема производства продукции данные издержки будут неизменны.

В этом утверждении есть доля правды, однако, если мы с Вами будем использовать длительный период времени, то понятие обретет более точное определение. Часто изменение уровня производства продукции оказывает влияние не только на переменные, но и на постоянные издержки.

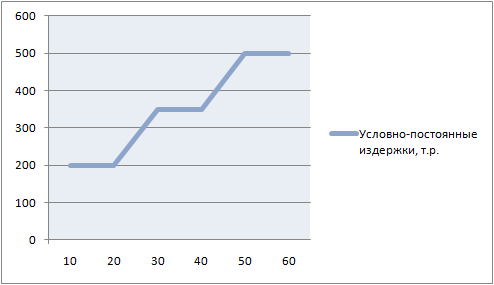

Например, если уровень производства за 3 года будет выражаться в существенном спаде в объемах, то вряд ли постоянные (накладные) затраты будут находиться на одном и том же уровне. Скорее всего, руководством компании будут приняты решения, которые приведут к оптимизации накладных расходов в том числе. Обратная картина будет наблюдаться при координально противоположном стечении обстоятельств. Данный вид затрат также будет реагировать на изменение объема производства, только менее мобильно. Отсюда и следует понятие условно-постоянных издержек. Условно-постоянные издержки постоянны в какой то период времени, после чего претерпевают изменения, охарактеризовать эти затраты можно как скачкообразные продемонстрируем это на графике:

График 1.5. «Условно-постоянные издержки

Из графика видно, что на протяжении некоторого времени издержки являются постоянными, но при достижении критического уровня объема производства их также касаются изменения.

Долгосрочные переменные издержки — это лишь один из вариантов названия условно-постоянных издержек. Это понятие основано на том, что было описано в определении условно-постоянных издержках. Под долгосроными переменным издержками понимается то, что в долгосрочной перспективе большинство постоянных издержек будет относиться к переменным издержкам.

4.6 Виды издержек постоянные и переменные издержки

Условно-переменные издержки — для понимания сути этого вида издержек важно понимать различие переменных и постоянных издержек в краткосрочном периоде. Данный вид издержек характеризует то, что в их состав входит как переменная, так и постоянная составляющая. Например, к подобного рода издержкам можно отнести расходы на основное производственное оборудование, которые состоят из технического обслуживания (постоянная составляющая) и амортизационных отчислений (переменная составляющая), правда, амортизацию можно отнести к такому виду, только при условии, что начисление производится способом пропорционально объему производства.

2. Релевантные и нерелевантные издержки

Данная классификация важна для понимания при принятии разного рода управленческих решений, так как четкое отнесение затрат к тому или иному виду может значительно оказать влияние на принятие того или иного решения, так как прямо влияет на величину затрат. Рассмотрим каждый вид издержек подробнее.

Релевантные издержки — данный вид издержек напрямую зависит от принятого решения. Иными словами, это те издержки, которые будут зависеть от принятого решения в компании. Рассмотрим простой пример этого вида издержек.

Например, предприятием были приобретены материалы на сумму 100 т.р., но в ходе деятельности предприятия эти материалы стали непригодны для использования в производство в связи с изменившейся технологией. Получаем ситуацию, при которой на складе лежат ТМЦ на 100 т.р. Компании приходит заказ на изготовление каких-либо изделий в количестве 50 шт.

Для изготовления этого вида изделий требуются материалы, которые находятся на складе, а также труд основных рабочих, в данном примере не будем использовать накладные расходы. Цена реализации данных изделий 4 000 руб. Заработная плата основных рабочих составит 150 т.р. Представим эти данные в таблице:

Таблица 1.1. «Релевантные издержки

Из таблицы видно, что при условии принятия заказа убыток от данной операции составит 50 т.р. С одной стороны это отрицательно скажется на общем финансовом результате компании, с другой стороны необходимо рассмотреть ситуацию, если данный заказ принят не будет.

Если заказ предприятие не принимает, то предприятие в любом случае понесет расходы в размере 100 т.р. на ТМЦ, которые были приобретены и не могут использоваться в производстве. Следовательно, можно сделать вывод, что данные расходы предприятие все понесет и это не зависит от того будет ли выполняться заказ или нет.

Данная классификация позволяет оценить реальный результат от принятия решения. В нашем примере релевантными издержками является заработная плата основных производственных рабочих, так как эти расходы напрямую зависят от принятого решения. В этом случае необходимо сопоставлять релевантные издержки и доходы, полученные от производства изделий. В итоге мы получим финансовый результат в виде прибыли (200 т.р. — 150 т.р.) 50 т.р., но добавив к этому результату затраты на материалы 100 т.р. получим убыток в размере (50 т.р. — 100 т.р.) 50 т.р. На основе этих расчетов можно сделать вывод, что предприятие приняв заказ на изготовление данного вида изделий улучшит свои показатели на 50 т.р.

Нерелевантные издержки — данный вид издержек не зависит напрямую от принятого компанией решения. Исходя из вышеописанного примера к нерелевантным издержкам будут относится затраты на ТМЦ в размере 100 т.р., которые будут понесены предприятием в любом случае, независимо от того, будет ли принят заказ или нет.

Часто при подготовке документов для принятия того или иного решения руководство экономисты не разделяют издержки на эти два вида, однако с точки зрения размера затрат, которые будут понесены от принятия решения это некорректно.

3. Устранимые и неустранимые издержки

Данный вид издержек можно отнести к издержкам, которые зависят от деятельности предприятия, от применяемых технологий и от качества планирования тех или иных процессов, протекающих на предприятии.

Устранимые издержки — данный вид издержек зависит от деятельности предприятия в той степени, что предприятие путем совершенствования производственных или иных процессов может избежать данных затрат. К таким издержкам на производственном предприятии можно отнести, например, расходы на простой оборудования по вине рабочих обслуживающего производства, которые вовремя не провели техническое обслуживание оборудования в связи с чем впоследствии оборудования простаивало из-за внепланового ремонта. Такие затраты, как правило, определяются по факту и относятся к группе устранимых издержек, в дальнейшем также можно провести анализ с целью выявления тенденции к снижению или увеличению устранимых затрат.

Неустранимые затраты — данные затраты также зависят от деятельности предприятия, однако, повлиять на них предприятие прямо не может. Если взять для примера ситуацию описанную выше, то простои оборудования, оцененные в стоимостной форме и произошедшие по причине брака оборудования, будут относится к неустранимым затратам, так как на данные затраты предприятие повлиять не может. Стоит отметить, что на наш субъективный взгляд анализ неустранимых затрат не несет в себе никакого глубоко смысла для деятельности предприятия, так как не зависит от него.

4. Альтернативные издержки

Данный вид издержек возможно понять только при помощи управленческого учета. Данные издержки не учитывает бухгалтерия предприятия, так как фактически они предприятием понесены не были. Поясним данный тезис. Например, у предприятия есть два варианта построения производственной программы на будущее: производить товар «N» или производить товар «F».

Альтернативные издержки отражают ту возможную прибыль предприятия, которая могла быть получена при принятии альтернативного варианты решения. Таким образом, альтернативными издержками предприятия при выборе производства товара «N» будет упущенная прибыль от реализации товара «F». Учитывать альтернативные издержки при принятии управленческих решений следует в том случае, если для производства одного вида продукции стоит сократить производство другого какого0либо вида, ну или иными словами пожертвовать чем-либо . Именно то чем пожертвует предприятия и называют альтернативными издержками.

5. Маржинальные издержки

К данному виду относится прирост расходов предприятия на одну единицу производимого продукта. Например, если предприятием было принято решение об уменьшении выпуска продукции, т.е. о снижении объем производства в следующем месяце, то на основе графиков, приведенных в предыдущей части статьи, можно сделать вывод, что величина постоянных издержек не единицу продукции увеличится, однако общая величина постоянных издержек останется неизменно, если мы говорим о коротком промежутке времени.

6. Приростные издержки

Приростными затратами называют общую величину затрат на которые увеличились или уменьшились затраты в связи с принятым решением. Если в предыдущем примере нами были рассмотрены издержки, которые относятся на единицу продукции, то здесь речь идет об общей величине издержек предприятия. Например, компанией было принято решений увеличить объем производства на 20%, таким образом, все дополнительные издержки, которые возникнут относительно настоящего времени будут относится к приростным затратам.

Источник: www.ekonomistkaya.ru

Состав и функции условно-постоянных затрат

Расходы предприятия подразделяются на постоянные и переменные. На постоянные издержки не влияют масштабы производства и реализации, а на переменные – влияют. Однако на практике постоянных и неизменных издержек нет. Все эти траты постоянно меняются. А потому различают условно-постоянные и условно-переменные расходы.

Определение

Условно-постоянные расходы представляют собой траты, не зависящие от масштабов производства и продаж, реализации услуг. Но нужно учитывать, что постоянные издержки могут превращаться в переменные. Постоянные расходы противопоставляются переменным. В совокупности образуются общие траты.

Проще говоря, это траты, не меняющиеся на протяжении всего бюджетного периода. При этом не имеет значения объем продаж. Но нужно учитывать, что это именно условно-постоянные издержки. То есть они не являются постоянными в полном смысле этого слова. Размер этих расходов изменяется под воздействием изменения масштабов деятельности предприятия. К примеру, есть эти факторы, влияющие на условно-постоянные издержки:

- Введение в продажу новой продукции.

- Появление новых филиалов.

Масштабы деятельности предприятия меняются крайне медленно. А потому и издержки называются именно условно-постоянными, а не просто постоянными.

В связи с расчетами себестоимости по технико-экономическим факторам затраты группируются на условно-постоянные, условно переменные и выявления связи последних с теми или иными условиями производства или изменениями в его технике, технологии и организации, т.е. технико-экономическими факторами. Какие между ними отличия?

Посмотреть ответ

Примеры условно-постоянных трат

Предприятие обычно несет эти условно-постоянные расходы:

- Плата за аренду. Большинство компаний и предприятий арендует коммерческие помещения. Это может быть аренда офиса, помещения под торговлю, цеха, склада, лектория. Устанавливается фиксированная арендная плата. Она не зависит от масштаба продаж, доходов предприятия. Даже если компания не заработала вообще ничего, она все равно должна заплатить за арендованное помещение. То есть этот расход стабилен и не зависит от производства. Следовательно, это условно-постоянная трата.

- ЗП администрации. К администрирующему составу относятся бухгалтер, управленец. Как правило, управленческий состав получает фиксированную зарплату, зависящую от отработанного времени. Размер ее обычно не зависит от масштабов производства, количества проданного. Следовательно, зарплата образует условно-постоянный расход. ЗП может состоять из постоянной и переменной частей. К условно-переменным издержкам относятся, к примеру, процент и сдельный элемент зарплаты.

- Амортизация. Амортизация начисляется на технику, различное оборудование, транспортные средства. Это постоянная затрата, так как любое оборудование подвержено износу и устареванию. При этом неважно, сколько продукции произведено.

- Оплата услуг, необходимых для обеспечения деятельности субъекта. К примеру, компания может работать только в том случае, если в помещение поставляются услуги ЖКХ: отопление, водоснабжение. В эту категорию входят и интернет, банковские услуги, услуги охранных предприятий. То есть это услуги, которые не связаны с деятельностью компании напрямую, но необходимые для обеспечения ее работы.

- Налоговые платежи. Любое предприятие уплачивает налоги. Базой для их исчисления могут быть земля, социальные платежи, зарплаты, права собственности.

Это те условно-постоянные расходы, которые несет практически каждая компания.

Преимущества и недостатки условно-постоянных расходов

Условно-постоянные траты отличаются этими преимуществами:

- Траты не меняются, а потому легко спланировать бюджет предприятия.

- Простота составления баланса.

- Простота прогнозирования издержек.

- Расходы не появляются неожиданно.

К СВЕДЕНИЮ! У подобных издержек есть и недостатки. Главный недостаток – расходы придется нести даже в том случае, если у предприятия нет соразмерного дохода. Постоянные издержки нельзя не нести. К примеру, компания арендует помещение под коммерческую деятельность.

В текущем месяце она не получила никакой прибыли, однако платить за аренду все равно придется.

Особенности учета условно-постоянных издержек

Компании имеют право списывать условно-постоянные издержки в дебет счета 90. Но это теория. На практике все несколько по-иному. Для текущего учета расходов используется счет 26. Этот счет служит обобщению сведений о расходах, не связанных напрямую с производством. Он используется для отражения этих направлений:

Общехозяйственные траты учитываются по ДТ счета 26. Корреспондирует он со счетом КТ. Траты, помещенные на счет 26, списываются в ДТ счета 20, 23, 29. Если это условно-постоянные расходы, то списываться они будут в ДТ счета 90.

На счете 25 учитываются эти траты:

- Содержание транспортного парка.

- Амортизация объектов, используемых в производстве.

- Страхование собственности.

- Оплата отопительных и осветительных услуг.

- Оплата содержания помещения.

- Плата за аренду.

- Выплата ЗП сотрудникам, которые заняты производственным обслуживанием.

Счет применяется промышленными субъектами. К нему могут открываться субсчета:

- Содержание технических объектов.

- Общецеховые траты.

Условно-постоянные траты, зафиксированные на субсчете 25/2, списываются в ДТ счета 90.

Зачем определяется объем условно-постоянных трат

Компании рекомендуется рассчитывать объем условно-постоянных затрат. Нужно это для установления точки безубыточности. Достижение точки безубыточности – это равенство выручки компании и расходов, включающих в себя условно-постоянные траты.

КСТАТИ! Установленный размер условно-постоянных трат нужен также для оптимизации бизнес-модели. В рамках оптимизации сокращаются те издержки, которые можно сократить.

Определение условно-постоянных затрат

В условно-постоянные траты входят издержки, не зависящие от масштабов производства и реализации. Перечень этих издержек будет своим для каждого предприятия. Нужно просто определить нужные определения расходов и сложить их. Обычно это следующие затраты:

- Амортизация.

- Расходы на охранные услуги.

- Налог на имущество.

- Траты на рекламу.

- Оплата аренды.

Формула расчета совокупности условно-постоянных затрат элементарна. Нужно просто сложить все постоянные затраты.

Дополнительная информация

Относятся ли проценты по кредиту и ЗП, выплачиваемая в форме премий, к условно-постоянным затратам? Обычно это так. Проценты и премии – это факторы, которые обычно не зависят от масштабов производства и объемов продаж. Однако они вполне могут меняться под воздействием иных факторов. Следовательно, проценты и премии вполне могут быть отнесены к условно-постоянным расходам.

Проблема с внесением зарплаты и процентов в категорию постоянных трат заключается в том, что эти направления лишены важного признака – стабильного размера. Проценты по кредитам обычно изменяются в процессе выплаты кредита. Как правило, размер их уменьшается. Меняется и размер вознаграждений. Он может зависеть от производственных успехов, выполнения плана.

То есть вопрос с включением премий и процентов в постоянные расходы является не столь однозначным. Решать его рекомендуется в индивидуальном порядке. Все зависит от состояния дел в конкретной компании.

Источник: assistentus.ru

Расчет условно-постоянных затрат

— затраты на заработанную плату со всеми начислениями.

— амортизация – в среднем 10% от стоимости основных производственных фондов;

— текущий ремонт – 1,5% от стоимости основных производственных фондов;

— капитальный ремонт – 2,5 % от стоимости основных производственных фондов;

— цеховые и общезаводские расходы – 13,5 % от затрат на переработку.

Годовые амортизационные отчисления рассчитываются через основные фонды установки.

2.1.1 Расчет затрат на катализатор

Так как стоимость катализатора намного превышает 20000 руб. и его использование продолжается дольше 1 года, то его стоимость относим к стоимости основных фондов установки.

Расчет стоимости катализатора в реакторе установки гидроочистки дизельного топлива приведён в табл. 1 Стоимость катализатора составляет 3780,56 за килограмм.

Расчёт стоимости катализатора

| Показатели | Единицы измерения | Количество единиц |

| Насыпная плотность катализатора , pнас | кг/м 3 | |

| Объём катализатора в реакторе установки, Vкат | м 3 | 188,6 |

Масса катализатора в реакторе установки,  |

т | 141,5 |

| Оптовая цена катализатора РК-442М | тыс. руб./т | 3780,56 |

| Стоимость катализатора в реакторе на установки | тыс. руб. | 534949,24 |

По заводским данным годовой унос катализатора составляет 4 %:

Kt У =SKAT x 0,04= 21397,99руб./год.

Эта величина будет относится к переменным затратам установки, так как очевидно, что унос катализатора будет пропорционален интенсивности сырьевого потока, проходящего через реактор.

Стоимость основных фондов установки с учётом катализатора составит

ОФ= 7100000+534949,24=7634949,24 тыс. руб.

1.2.2 Расчет затрат на амортизацию

Годовые амортизационные отчисления рассчитываются через основные фонды установки по формуле:

где – годовые амортизационные отчисления, руб./год;

– стоимость основных фондов установки, руб.;

– норма амортизации, %. Принимаем, что для основных фондов установки .

руб./год.

Амортизационные отчисления, приходящиеся на одну тонну сырьевой продукции (гидроочистки дизельного топлива), определяются по формуле:

где – средние амортизационные отчисления, руб./т;

– годовые амортизационные отчисления, руб./год;

– мощность установки по целевой продукции, т/год.

руб./т.

1.2.3 Затраты на ремонт

Годовые затраты на ремонт определим по формуле:

где – годовые затраты на ремонт, руб./год;

– норма затрат на ремонт; эта величина складывается из затрат на текущий ремонт (1,5%) и затрат на капитальный ремонт (2,5%).

руб./год.

Цеховые и общезаводские расходы рассчитаем в ходе формирования калькуляции себестоимости продукции установки.

1.2.4 Расчет фонда заработной платы

Для расчёта заработной платы необходим штат основных

производственных рабочих (ОПР) установки, представлен в табл. 3

Штат основных производственных рабочих установки

| Наименование должностей | Время работы за месяц, час. | Количество человек, чел | Разряд | Часовая тарифная ставка, руб./час | Месячный ФОТ, руб./мес. |

| Старший оператор | 91,17 | 65642,4 | |||

| Оператор | 77,50 | ||||

| Машинист технологических компрессоров | 91,17 | 65642,4 | |||

| Машинист технологических компрессоров (подмена) | 91,17 | 16410,6 | |||

| Машинист технологических насосов | 77,50 | ||||

| ИТОГО: | — | — | — | 384845,4 |

Норма времени работы штатной единицы в месяц 180 часа. Процесс осуществляется непрерывно, на установке работают 4 бригады в четыре смены.

Заработная плата обслуживающего персонала за год составляет:

где ФОТ – фонд оплаты труда, руб./мес.

руб./год.

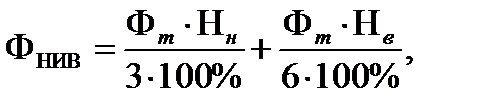

Фонд оплаты труда в ночное и вечернее время определяем по формуле:

где – норматив ночных, = 40%;

– норматив вечерних, =20%;

1/3 и 1/6 в формулах – условная часть суток, приходящаяся в году на ночное и вечернее время.

руб./год.

Фонд оплаты труда в праздничные дни определяем по формуле:

где – фонд за работу в праздничные дни, руб.;

– количество праздников в году, дней;

– длительность смены, час;

– часовая тарифная ставка, руб./час;

– число рабочих, присутствующих на установке единовременно по данной часовой тарифной ставке.

руб./год.

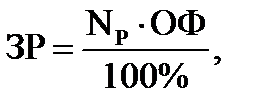

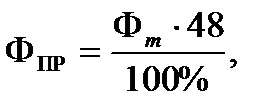

Премиальные составляют для основных производственных рабочих 48%. Таким образом, в случае выполнения всех количественных и качественных показателей работы установки премиальные составят:

где – заработная плата обслуживающего персонала за год, руб./год.

руб./год.

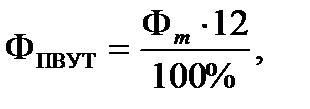

Доплата за вредные условия труда составляет 12% и определяется по формуле:

где – заработная плата обслуживающего персонала за год, тыс. руб./год.

руб./год.

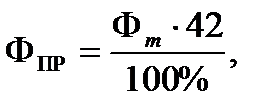

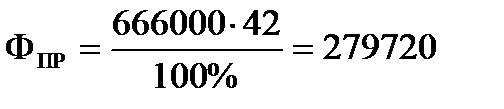

Основной фонд оплаты труда основных производственных рабочих определяем по формуле:

где – основной фонд оплаты труда, тыс. руб./год.

руб./год.

Дополнительный фонд заработанной платы составляет 9% от основного фонда оплаты труда:

где – дополнительный фонд, тыс. руб./год;

– норматив дополнительной зарплаты, .

руб./год.

Годовой фонд заработанной платы определяем по формуле:

где – годовой фонд, тыс. руб./год.

руб./год.

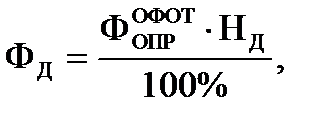

Расходы на социальные нужды составляют:

где – величина отчислений в социальные фонды, .

руб./год.

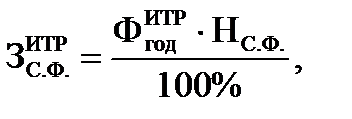

Расчет заработной платы инженерно-технических работников (ИТР) проводится аналогично. Месячный фонд зарплаты рассчитаем на основании табл. 4.

Штат ИТР на установке

| Занимаемая должность | Количество человек | Оклад, руб. |

| Начальник установки | 29000,0 | |

| Механик установки | 26500,0 | |

| ИТОГО | 55500,0 |

Годовой фонд зарплаты ИТР составит:

где ФОТ – фонд оплаты труда, руб./мес..

руб./год.

Премиальные составляют для инженерно-технических работников 42%. Таким образом, в случае выполнения всех количественных и качественных показателей работы установки премиальные составят:

где – заработная плата ИТР за год, руб./год.

руб./год.

Рассчитаем основной фонд заработанной платы инженерно-технических работников по формуле:

где – основной фонд оплаты труда, руб./год.

руб./год.

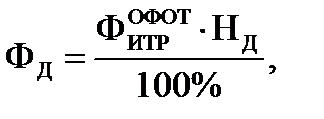

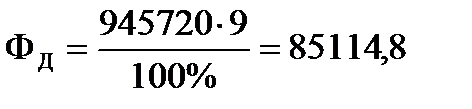

Рассчитаем дополнительный фонд зарплаты по формуле:

где – дополнительный фонд, руб./год;

– норматив дополнительной зарплаты, .

руб./год.

Годовой фонд заработанной платы определяем по формуле:

где – годовой фонд, руб./год.

руб./год.

Расходы на социальные нужды составляют:

где – величина отчислений в социальные фонды, .

руб./год.

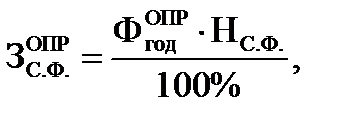

Суммарные годовые отчисления на установке составят:

где – отчисления из заработной платы основных производственных рабочих, руб./год.

руб./год.

Суммарная годовая заработная плата штата установки составляет:

где – годовой фонд заработной платы основных производственных рабочих, руб./год.

руб./год.

Источник: studopedia.ru