В последнее время в целях экономии косметический ремонт и монтаж некоторых видов оборудования проводятся силами самих учреждений, и, соответственно, вопросы учета строительных материалов вновь становятся актуальными.

Требования Инструкций

Учет строительных материалов в автономных учреждениях ведется в соответствии с Инструкцией по применению Единого плана счетов, утв. Приказом Минфина России от 01.12.2010 N 157н (далее — Инструкция N 157н), и Инструкцией по ведению бухгалтерского учета, утвержденной Приказом Минфина России от 23.12.2010 N 183н (далее — Инструкция N 183н).

Так, согласно Инструкции N 157н в качестве строительных материалов учитываются:

— силикатные материалы (цемент, песок, гравий, известь, камень, кирпич, черепица);

— лесные материалы (лес круглый, пиломатериалы, фанера и т.п.);

— строительный металл (железо, жесть, сталь, цинк листовой и т.п.), металлоизделия (гвозди, гайки, болты, скобяные изделия и т.п.);

— санитарно-технические материалы (краны, муфты, тройники и т.п.);

Нюансы списания материалов

— электротехнические материалы (кабель, лампы, патроны, ролики, шнур, провод, предохранители, изоляторы и т.п.);

— химико-москательные материалы (краска, олифа, толь и т.п.);

— другие аналогичные материалы.

Отделочные материалы (линолеум, ламинат, обои, краски, штукатурки и прочее) также принято относить к строительным материалам.

К материалам в целях бухгалтерского учета также относятся (п. п. 99, 118 Инструкции N 157н):

— временные сооружения, приспособления и устройства, затраты по возведению которых относятся на стоимость строительно-монтажных работ в составе накладных расходов;

— готовые к установке строительные конструкции и детали (металлические, железобетонные и деревянные конструкции, блоки и сборные части зданий и сооружений, сборные элементы; оборудование для отопительной, вентиляционной, санитарно-технической и иных систем (отопительные котлы, радиаторы и т.п.));

— оборудование, требующее монтажа и предназначенное для установки.

К оборудованию, требующему монтажа, относится оборудование, которое может быть введено в действие только после сборки его частей и прикрепления к фундаменту или опорам зданий и сооружений, а также комплекты запасных частей такого оборудования.

При этом в состав оборудования включается и контрольно-измерительная аппаратура или другие приборы, предназначенные для монтажа в составе установленного оборудования, и другие материальные ценности, необходимые для строительно-монтажных работ.

Поступление строительных материалов

Согласно п. 114 Инструкции N 157н операции по поступлению, внутреннему перемещению, выбытию (в том числе по основанию списания) материальных запасов оформляются бухгалтерскими записями на основании надлежаще оформленных первичных (сводных) учетных документов. Оприходование материальных запасов отражается в регистрах бухгалтерского учета на основании первичных учетных документов (накладных поставщика и т.п.). Это предусмотрено п. 32 Инструкции N 183н.

Материальные запасы принимаются к бухгалтерскому учету по фактической стоимости (п. 100 Инструкции N 157н).

Фактической стоимостью материальных запасов, приобретенных за плату, согласно п. 102 Инструкции N 157н, признаются:

— суммы, уплачиваемые в соответствии с договором поставщику (продавцу);

— суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением материальных ценностей;

— суммы, уплачиваемые за заготовку и доставку материальных запасов до места их использования, включая страхование доставки (вместе — расходы по доставке);

— суммы, уплачиваемые за доведение материальных запасов до состояния, в котором они пригодны к использованию в запланированных целях (подработка, сортировка, фасовка и улучшение технических характеристик полученных запасов, не связанных с их использованием);

— иные платежи, непосредственно связанные с приобретением материальных запасов.

При поступлении строительных материалов в учете делается следующая запись:

Дебет счета 0 10534 000 «Строительные материалы — иное движимое имущество учреждения»

Кредит счетов 0 30234 000 «Расчеты по приобретению материальных запасов», 0 20834 000 «Расчеты с подотчетными лицами по приобретению материальных запасов», 0 30404 340 «Внутренние расчеты по приобретению материальных запасов» (если продукты передаются между головным учреждением и его обособленными подразделениями), 0 40110 180 «Прочие доходы» — в случае получения из иных источников.

Если учреждение несет затраты, непосредственно связанные с приобретением строительных материалов (в частности, затраты на доставку), то данные затраты подлежат включению в их первоначальную стоимость. Фактическая стоимость строительных материалов формируется на счете 10634 «Вложения в материальные запасы — иное движимое имущество учреждения», а затем переносится на счет учета материальных запасов записью:

Дебет счета 0 10534 000 «Строительные материалы — иное движимое имущество учреждения»

Кредит счета 0 10634 000 «Вложения в материальные запасы — иное движимое имущество учреждения».

Выдача строительных материалов

Отражение в учете операций по перемещению материальных запасов внутри автономного учреждения осуществляется в регистрах аналитического учета материальных запасов путем изменения материально ответственного лица (п. 35 Инструкции N 183н) на основании следующих первичных документов:

— требования-накладной (ф. 0315006);

— ведомости выдачи материальных ценностей на нужды учреждения (ф. 0504210).

Внутреннее перемещение строительных материалов между складом и стройплощадкой отражается в учете так:

Дебет счета 0 10534 000 «Строительные материалы — иное движимое имущество учреждения»

Кредит счета 0 10534 000 «Строительные материалы — иное движимое имущество учреждения»

— отражено перемещение строительных материалов на строительную площадку со склада на основании требования-накладной.

Выбытие (отпуск) материальных запасов производится по фактической стоимости каждой единицы либо по средней фактической стоимости.

Применение одного из указанных способов определения стоимости материальных запасов при выбытии по группе (виду) материальных запасов осуществляется в течение финансового года непрерывно (п. 108 Инструкции N 157н).

К строительным материалам чаще всего применяют метод оценки по средней фактической стоимости.

Особенностью списания строительных материалов является то, что они могут быть израсходованы как на ремонтные работы, так и на создание новых объектов основных средств или материальных запасов.

Списание материалов (как в момент выдачи, так и по факту расходования) отражается в учете:

Дебет счетов 0 10611 000 «Вложения в основные средства — недвижимое имущество учреждения», 0 10621 000 «Вложения в основные средства — особо ценное движимое имущество учреждения», 0 10631 000 «Вложения в основные средства — иное движимое имущество учреждения»

Кредит счета 0 10534 000 «Строительные материалы — иное движимое имущество учреждения»

— отражено списание строительных материалов, использованных на изготовление основных средств;

Дебет счета 0 10960 000 «Затраты по расходованию материальных запасов в себестоимости готовой продукции, работ, услуг»

Кредит счета 0 10534 000 «Строительные материалы — иное движимое имущество учреждения»

— израсходованы строительные материалы на изготовление строительных конструкций и изделий, также являющихся материалами;

Дебет счетов 0 40120 272 «Расходование материальных запасов», 0 10960 272 «Затраты по расходованию материальных запасов в себестоимости готовой продукции, работ, услуг»

Кредит счета 0 10534 000 «Строительные материалы — иное движимое имущество учреждения»

— отражено списание строительных материалов, израсходованных на ремонтные работы.

К ряду строительных материалов применимы нормы естественной убыли. Так, Сборник норм естественной убыли продукции производственно-технического назначения и норм боя строительных материалов при транспортировании и хранении (составлен Минпромстроем СССР) содержит нормы убыли цемента, щебня, песка, кирпича и других строительных материалов.

Согласно п. 111 Инструкции N 157н выбытие материальных запасов в размере естественной убыли производится на основании актов с отражением на расходы текущего финансового года.

Списание естественной убыли производится в рамках инвентаризации. В случае если после проведения зачета пересортицы обнаружилась недостача ценностей, то по тем наименованиям, по которым она обнаружена, применяются нормы естественной убыли.

Потери в объеме норм естественной убыли отражаются следующей записью:

Дебет счета 0 40120 272 «Расходование материальных запасов»

Кредит счета 0 10534 000 «Строительные материалы — иное движимое имущество учреждения».

Учет строительных материалов

Согласно п. 119 Инструкции N 157н аналитический учет материальных запасов ведется:

— по группам (видам), наименованиям, сортам и количеству материалов;

— в разрезе материально ответственных лиц (далее — МОЛ) и (или) мест хранения.

Как правило, стройматериалы хранятся на складе и используются сотрудниками автономного образовательного учреждения непосредственно в месте проведения строительных или отделочных работ (назовем его условно стройплощадкой). Кроме того, строительные материалы, принадлежащие учреждению, могут передаваться подрядчику для проведения работ (давальческие материалы). Также можно выделить еще одну категорию — возвратные строительные материалы, которые перемещаются со стройплощадки на склад учреждения для дальнейшего использования.

Хранение строительных материалов непосредственно на стройплощадке и, соответственно, передача их обратно на склад возникают, как правило, при капитальном ремонте и других крупных строительных работах. Так как выполнение указанных работ не характерно для автономных образовательных учреждений, в рамках настоящей статьи мы рассмотрим лишь выдачу строительных материалов со склада учреждения МОЛ, ведущим соответствующие работы, а также учет давальческих материалов.

Взаимодействие бухгалтерии и МОЛ

МОЛ ведут учет материальных запасов в книге (карточке) учета материальных ценностей по наименованиям, сортам и количеству. Единица бухгалтерского учета материальных запасов выбирается учреждением самостоятельно таким образом, чтобы обеспечить:

— формирование полной и достоверной информации о материальных запасах,

— а также надлежащий контроль за их наличием и движением.

В зависимости от характера материальных запасов, порядка их приобретения и использования единицей материальных запасов могут быть номенклатурный номер, партия, однородная группа и т.п. (п. 101 Инструкции N 157н). Списание строительных материалов может производиться:

— в момент выдачи МОЛ на основании ведомости выдачи материальных ценностей на нужды учреждения;

— по факту расходования.

Выбранный способ должен быть зафиксирован в учетной политике учреждения. При этом учреждение может установить разный способ списания для разных групп строительных материалов.

Соответственно, складской учет строительных материалов ведется в обязательном порядке кладовщиком на складе. МОЛ ведут складской учет в месте проведения работ лишь только в том случае, если материалы списываются только по факту расходования. В таких случаях особенно целесообразно в графике документооборота предусмотреть ежемесячную сверку карточек (книги) складского учета по всем местам их ведения с данными бухгалтерского учета.

Если учетной политикой учреждения предусмотрено, что списание строительных материалов (или группы материалов) осуществляется только по факту расходования, то кладовщик передает строительные материалы МОЛ на стройплощадку согласно требованию-накладной (ф. 0315006).

При этом кладовщик отражает в карточке (книге) учета выбытие стройматериалов, а материально ответственное лицо на стройплощадке — их поступление. После фактического расходования материалов ответственное лицо составляет акт списания материальных запасов (ф. 0504230), который представляет в бухгалтерию с периодичностью, установленной графиком документооборота учреждения (например, ежемесячно). На основании акта материально ответственное лицо вносит в карточку (книгу) учета записи о выбытии строительных материалов.

Если списание строительных материалов осуществляется в момент выдачи в эксплуатацию, то складской учет на стройплощадке не ведется, а кладовщик вносит в карточки (книги) учета записи о выбытии стройматериалов на основании ведомостей выдачи материальных ценностей на нужды учреждения (ф. 0504210) и с установленной периодичностью передает их в бухгалтерию.

Давальческие материалы

Строительные материалы могут передаваться на стройплощадку не только в распоряжение МОЛ — сотрудника учреждения, но и по договору подрядчику для производства работ. Договор строительного подряда может предусматривать выполнение работ с использованием материалов заказчика (п. 1 ст. 745 Гражданского кодекса РФ). При этом договором должен быть также предусмотрен порядок передачи материалов подрядчику и сдачи-приемки выполненных строительных работ (готовой строительной продукции).

Согласно п. 116 Инструкции N 157н передача (возврат) материальных запасов подрядчикам, исполнителям работ оформляется первичным (сводным) учетным документом (накладной, актом приемки-передачи и т.п.) с отражением внутреннего перемещения материального запаса без списания передаваемых объектов с балансового учета.

Передача материалов на сторону, в том числе и на давальческой основе, оформляется накладной по форме N М-15 «Накладная на отпуск материалов на сторону» (ф. 0315007 по ОКУД) (утв. Постановлением Госкомстата России от 30.10.1997 N 71а). В данной форме в том числе заполняются графы «Кому» и «Через кого». В этом случае в графе «Кому» будет указан подрядчик (сотрудник подрядчика), а в графе «Через кого» целесообразно указать материально ответственное лицо учреждения, контролирующее ход строительных работ со стороны учреждения.

На основании накладной на отпуск материалов на сторону в учете будет сделана проводка:

Дебет счета 0 10534 000 «Строительные материалы — иное движимое имущество учреждения»

Кредит счета 0 10534 000 «Строительные материалы — иное движимое имущество учреждения».

В результате данной проводки производится смена материально ответственного лица.

Новым материально ответственным лицом за переданные подрядчику материалы будет лицо, указанное в графе «Через кого» накладной ф. 0315007.

Согласно п. 1 ст. 713 ГК РФ списание давальческих материалов производится после их использования в строительстве на основании отчета об израсходованных материалах, принятого заказчиком. Таким образом, после утверждения руководителем учреждения отчета подрядчика об израсходованных материалах необходимо списать данные материалы.

Для принятия к учету отчета подрядчика он должен иметь все реквизиты первичного учетного документа, Перечень которых установлен Приказом Минфина России от 15.12.2010 N 173н.

При передаче выполненных строительных работ подрядчиком заполняется форма N КС-2 «Акт о приемке выполненных работ», утвержденная Постановлением Госкомстата России от 11.11.1999 N 100. В форме N КС-2 отражаются использованные давальческие материалы, для чего заполняется отдельный раздел «Материалы заказчика» с указанием их стоимости. На основании акта N КС-2 заполняется справка о стоимости выполненных работ и затрат N КС-3 (ф. 0322001).

В договоре с подрядчиком можно также предусмотреть одновременно с представлением отчета подрядчика оформление требования-накладной (ф. 0315006) и на основании данного документа производить списание материалов.

Если вы не нашли на данной странице нужной вам информации, попробуйте воспользоваться поиском по сайту:

Источник: lexandbusiness.ru

Списание материалов в производстве, строительстве, бюджетном учреждении

Случается, что итоговая отчетность по спецматериалам демонстрирует нестыковку прихода-расхода. Здесь главному лицу участка следует составить объяснительную, опирающуюся на соответствующей М29, и приложить к ней акт на списание материалов в строительстве по установленной форме. Акт проводится и утверждается специальной комиссией.

Результатом изучения акта с объяснительной становится два сценария:

- устанавливается, что расхождение связано с хищением, недобросовестным выполнением обязанностей (порча, утеря) – управление предприятия должно привлечь контролирующие органы для подтверждения случившегося;

- перерасход (недостача) признаются уважительными – руководство вправе дать добро на снятие их с баланса.

В целом, ответственность за верное оформление движения стройматериалов и их растрату отвечает глава всей строительной кампании. Так что именно в его интересах грамотно организовать должный учет и выявление истинных виновников убытков.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — заполните форму ниже или позвоните прямо сейчас: +7 (499) 653-60-72 (доб. 692) (Москва)+7 (812) 426-14-07 (доб. 610) (Санкт-Петербург)+8 (800) 500-27-29 (доб. 926) (Россия)Это быстро и бесплатно!

Списание материалов в строительстве

Сопроводительные документы

Весь пакет документации по списыванию стройматериалов на производстве складывается в основном из отношений с поставщиками и их поведения по договору поставок. Но основа для любых строительных предприятий обязательна.

Это такие документы, как:

- утвержденный директором предприятия норматив потребления стройсырья для конкретного строительства;

- рабочая смета;

- журнал регистрации проделанных работ;

- отчетная сводка о реальном расходовании предоставленных ресурсов с указанием разницы с заложенными нормами.

На 2019 год в России фирмы вправе ставить собственные нормы реализации производственных запасов, однако они не должны идти вразрез с требованиями Госреестра СИ. Потому правильнее всего использовать стандарты формы М29 вкупе с типовыми действующими инструкциями по ее ведению.

Форму можно и нужно дополнять и адаптировать под определенное дело индивидуально, но две главы должны быть в ней всегда:

- расчетный объем ресурсов и количество совершенных работ;

- сверка расчетных объемов с реальным потреблением в рамках установленных стандартных нормативов.

За первый раздел отвечает ПТО, за второй – прорабы, начальники участков.

Бланкер.ру

Акт о списании мягкого и хозяйственного инвентаря (форма 0504143) применяется для списания мягкого инвентаря, посуды и предметов хозяйственного инвентаря. Акт оформляется комиссией, утверждается руководителем предприятия. Форма заполняется в двух экземплярах (первый — передается в бухгалтерию, второй — остается у материально-ответственного лица).

Бланк можно заполнять от руки либо машиночитаемым способом. Это определяется учетной политикой предприятия. При оформлении указывается дата и номер документа, название организации (учреждения) и отдела, состав комиссии (должности и фамилии), данные правового документа (приказа, распоряжения).

Форма состоит из двух таблиц и восьми граф в каждой. Необходимо указать такие сведения, как:

- порядковый номер;

- наименование инвентаря;

- срок нахождения в эксплуатации;

- количество;

- цена;

- сумма;

- счета бухгалтерской записи.

Подсчитываются итоговые показатели по количеству и сумме инвентаря к выбытию, составляется заключение комиссии. Далее требуется заполнить таблицу о материалах, которые получены в результате списания и подлежат сдаче на склад или кладовую. Записываются наименования материалов, код, единица измерения, количество, цена за единицу и сумма. В последней колонке указывается цель использования.

Акт подписывает председатель и члены комиссии. В конце формы делается ссылка на первичный документ, по которому все материалы были оприходованы на склад (номер и дата накладной, общая сумма).

Списание посуды оформляется дополнительно на основании книги регистрации боя посуды. Акт служит основанием для отражения в бухгалтерском учете предприятия выбытия всех перечисленных в документе объектов учета.

Списание материалов открытого хранения

Песок, гравий, блоки, щебень и прочие материалы открытого хранения находятся на открытых площадках.

Они расходуются в течение отчетного периода без документального оформления. Для определения их расхода проводится ежемесячная инвентаризация остатков (на конец отчетного периода). Оценка израсходованных на производство запасов определяется по формуле:

Р – стоимость материалов, израсходованных на производство;

Н – стоимость начального остатка материалов (на начало месяца);

П – стоимость материалов, поступивших за отчетный период;

К – стоимость конечного остатка (на момент инвентаризации).

Непосредственные действия

Пошаговый алгоритм списывания сырья своими силами выглядит так:

- исходное условие – руководству производства ежемесячно предоставляется матотчет о наличных ТМЦ на складе;

- в назначенный руководством срок, но не позднее отчетного периода, ответственное материально лицо составляет форму М29 и передает ее в ПТО для сверки;

- сотрудник техотдела проводит проверку, а глава отдела утверждает сверенные документы, после чего передает их дальше главному инженеру;

- ГИ изучает полученную документацию, ставит свою визу о подтверждении, передает пакет финансистам;

- бухгалтерский отдел сверяет стоимость поступивших и выбывших стройматериалов, выводит действительный остаток по результатам;

- ответственный специалист бухотдела заносит данные в сетку движения материальных запасов, применяет необходимые проводки для закрытия, после чего списываемые единицы считаются полностью отработанными.

Схема закупки и документооборота Чтобы все прошло гладко, движение ТМЦ надо начинать учитывать уже со стадии подготовки проектно-сметного обеспечения.

Порядок нормирования

Нормирование включает в себя следующие этапы:

Анализ обстоятельств проведения строительных работ. Включает в себя подбор стройматериалов, установление единицы работы, планирование процесса исполнения строительства.Установление лимитов каждого материала на единицу работы.

Разновидности нормативов указаны в РДС 82-201-96.Контроль над исполнением лимитов. Если лимиты то и дело нарушаются, имеет смысл откорректировать их. Нормы должны соответствовать объективной реальности.

К СВЕДЕНИЮ!При нормировании часто используется такое понятие, как нормаль. Существуют нормали на типовые формы работ, которые могут использоваться при установлении лимитов.

Списание материалов в производство

Списать материалы в производство можно несколькими способами:

- документом Требование-накладная в разделе Производство – Выпуск продукции – Требования-накладные;

- документом Отчет производства за смену в разделе Производство – Выпуск продукции – отчеты производства за смену.

Требование-накладная

Документ Требование-накладная используется, если материалы списываются общим количеством в производство, без разделения на определенный выпуск продукции.

Оформите документ Требование-накладнаяв разделе Склад — Склад — Требования-накладные.

- на вкладке Материалы укажите данные об использованных материалах, их количестве, счете учета;

- на вкладке Счет затрат заполните: Счет затрат — счет 20.01 «Основное производство», т.е. счет на котором учитываются прямые расходы, относящиеся к выпуску продукции;

- Номенклатурные группы — вид продукции, в нашем примере Обувь женская;

- Статьи затрат — статья затрат Вид расхода в НУ — Материальные расходы;

- Продукция — готовая продукция, на выпуск которой будут использованы материалы.

Проводки по документу

Документ формирует проводки:

Дт 20.01 Кт 10.01 — стоимость материалов списана на производственные расходы по методу По средней.

Отчет производства за смену

Разберем нюансы списания материалов при выборе документа Отчет производства за смену.

В нашем случае списание оформляем непосредственно в момент выпуска продукции (выпуск ГП).

Выпуск ГП отразите документом Отчет производства за смену в разделе Производство – Выпуск продукции – Отчеты производства за смену.

В документе укажите Счет затрат, на котором учитываются прямые расходы и наименование готовой продукции.

В этом документе списание материалов осуществляется на вкладке Материалы. Если вы заполнили на вкладке Продукция графу Спецификации, то по кнопке Заполнить вкладка Материалы автоматически заполнится данными об использованных материалах, их количестве, счетах учета, статье затрат, продукции и номенклатурной группе.

Проводки по документу

Документ формирует проводки:

- Дт Кт 20.01 — оприходована продукция;

- Дт 20.01 Кт 10.01 — стоимость материалов списана на производственные расходы методом По средней.

Контроль над списанием материалов на предприятии

Для расчета объема спецматериалов, необходимых для возведения любого объекта, используются нормы и правила, утвержденные производственно-техническим отделом (ПТО).

Директор фирмы утверждает список сотрудников, занимающихся списанием ТМЦ. Как правило, ответственными за оформление соответствующей документации, назначают инженера и сотрудника бухгалтерии — руководителей участков производства, несущих ответственность за утверждение указанных в отчетах показателей.

Более того, ответственность за подписание обработанных документов главного инженера и главы ПТО также должна быть прописана в том же приказе.

На бухгалтерский отдел возлагаются функции:

- недопущения списания стройматериала в превосходящем нормативы количестве;

- предотвращения безосновательного списания строительного материала по причине утраты;

- устранения махинаций, основанных на списании спецматериала более высокого уровня, чем было использовано в действительности.

Любая строительная фирма, стремящаяся к корректному и точному учету стройматериала, должна выстроить четкую систему документооборота.

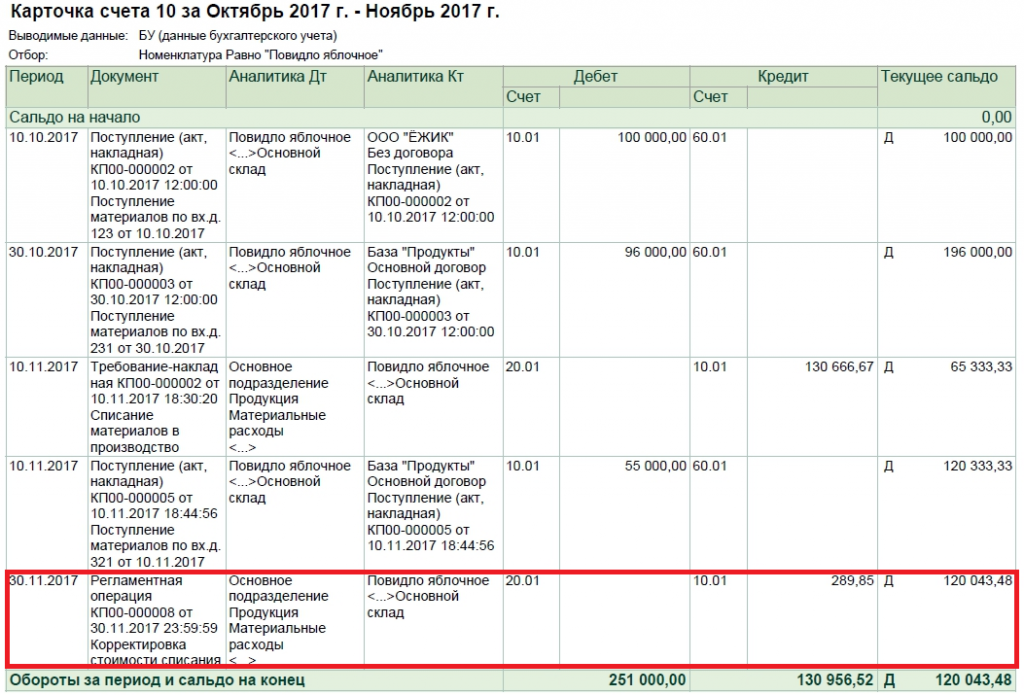

Расчет средней цены в программе 1С

Давайте рассмотрим, каким образом рассчитывается средняя цена на позиции «Яблочное повидло». Например, до списания к вам в магазин было всего два поступления яблочного повидла.

100 килограмм яблок х 1000 рублей = 100 000 рублей;

80 килограмм яблок х 1200 рублей = 96 000 рублей;

Средняя сумма списания будет равна (100 000 + 96 000)/(100+80) = 108,89 рублей.

Полученную сумму умножаем на 120 килограмм яблок и получаем 130 666, 67.

В данный момент во время списания мы воспользовались скользящей средней.

После списания произошло еще одно поступление. Нам пришло 50 килограмм яблок по 1 100 рублей.

Исходя из этого, средняя взвешенная сумма за месяц будет равна:

(100 000+55 000 + 96 000)/(100+50+80) = 1091,30 рублей. Если мы умножим это на 120, то получим сумму равную 130 956, 52.

Разница, которую мы получим, вычитая одно значение из другого и будет списана в 1С при закрытии месяца и после выполнения операции «Корректировка стоимости номенклатуры»

Важно помнить, что 1С округляет сумму, поэтому может возникнуть разница в 1 копейку

Последствия перерасхода или недостачи

Результатом изучения акта с объяснительной становится два сценария:

- устанавливается, что расхождение связано с хищением, недобросовестным выполнением обязанностей (порча, утеря) – управление предприятия должно привлечь контролирующие органы для подтверждения случившегося;

- перерасход (недостача) признаются уважительными – руководство вправе дать добро на снятие их с баланса.

В целом, ответственность за верное оформление движения стройматериалов и их растрату отвечает глава всей строительной кампании. Так что именно в его интересах грамотно организовать должный учет и выявление истинных виновников убытков.

Не нашли ответа на свой вопрос? Узнайте,

Способы оценки материалов при их списании

Для корректного списания стройматериалов необходимо верно провести анализ их стоимости. Согласно законодательным актам о бухучете, спецматериал учитывается исходя из его фактической цены.

Фактической себестоимостью является сумма затрат, включающая:

- первоначальную стоимость;

- транспортные траты;

- стоимость консультаций;

- таможенная госпошлина;

- стоимость посреднических услуг.

В случае списания спецматериала, отправленного в строительство или любом другом его выбытии, определение фактической себестоимости необходимо проводить индивидуально по каждому типу стройматериала в течение отчетного периода одним из предлагаемых методов:

- Определение стоимости каждой единицы отпущенного стройматериала. Наиболее подходящий вариант для учета особенно ценных ТМЦ.

- Определение усредненного значения себестоимости. Представляет собой математическое деление общей стоимости всего комплекса материалов на число учетных единиц.

- Использование принципа First In, First Out – первым прибыл, первым выбыл. – с баланса снимаются сначала спецматериалы, поступившие в последнюю очередь.

- Применение способа Last In, First Out– обратный принцип – списывается стройматериал, поставленный на баланс в самом начале.

Списание МБП в 1С 8.3

К МБП относят активы, срок эксплуатации которых не более 1 года и стоимостью менее 40 000 руб., если УП по БУ предусмотрено, что такие активы отражаются в составе МПЗ. На текущий момент понятие «МБП» в законодательстве не используется, а такие активы учитываются на счете 10.09 «Инвентарь и хозяйственные принадлежности».

Подробнее Конструктор учетной политики

Рассмотрим, как списать МБП в 1С 8.3 Бухгалтерия на примере списания (передачи в эксплуатацию) хозяйственного инвентаря.

Передачу материалов на нужды организации, которые необходимо учитывать за балансом до их фактического списания, оформите документом Передача материалов в эксплуатацию в разделе Склад — Спецодежда и инвентарь — Передача материалов в эксплуатацию.

На вкладке Инвентарь и хозяйственные принадлежности укажите передаваемые в эксплуатацию материалы, материально-ответственное лицо (МОЛ) за которым они закрепляются и способ учета затрат.

Проводки по документу

Документ формирует проводки:

- Дт 44.01 Кт 10.09 — стоимость инвентаря списана в состав издержек обращения;

- МЦ.04 — стоимость инвентаря в эксплуатации отражена за балансом.

Изучить подробнее Списание (передача в эксплуатацию) хозяйственного инвентаря в состав издержек обращения

Непосредственные действия

Пошаговый алгоритм списывания сырья своими силами выглядит так:

- исходное условие – руководству производства ежемесячно предоставляется матотчет о наличных ТМЦ на складе;

- в назначенный руководством срок, но не позднее отчетного периода, ответственное материально лицо составляет форму М29 и передает ее в ПТО для сверки;

- сотрудник техотдела проводит проверку, а глава отдела утверждает сверенные документы, после чего передает их дальше главному инженеру;

- ГИ изучает полученную документацию, ставит свою визу о подтверждении, передает пакет финансистам;

- бухгалтерский отдел сверяет стоимость поступивших и выбывших стройматериалов, выводит действительный остаток по результатам;

- ответственный специалист бухотдела заносит данные в сетку движения материальных запасов, применяет необходимые проводки для закрытия, после чего списываемые единицы считаются полностью отработанными.

Схема закупки и документооборота

Чтобы все прошло гладко, движение ТМЦ надо начинать учитывать уже со стадии подготовки проектно-сметного обеспечения.

Инструменты процесса

Следующая основа – сочетание алгоритма, законодательных актов и соответствующих знаний.

Алгоритм подразумевает 3 способа реализации:

Таким образом, действующие правила списания материалов в строительстве опираются, прежде всего, на правильное определение стоимости сырья. Фактическая себестоимость исчисляется с включением:

- исходной ценности (цены);

- расходов на транспортировку;

- оплаты сервисных услуг (консультанты, посредники и т.д.);

- таможенных трат.

Способ списания выбирается какой-то один, он должен будет применяться далее в течение всего отчетного периода.

Способы оценки материалов при их списании

Для корректного списания стройматериалов необходимо верно провести анализ их стоимости. Согласно законодательным актам о бухучете, спецматериал учитывается исходя из его фактической цены.

Фактической себестоимостью является сумма затрат, включающая:

- первоначальную стоимость;

- транспортные траты;

- стоимость консультаций;

- таможенная госпошлина;

- стоимость посреднических услуг.

В случае списания спецматериала, отправленного в строительство или любом другом его выбытии, определение фактической себестоимости необходимо проводить индивидуально по каждому типу стройматериала в течение отчетного периода одним из предлагаемых методов:

- Определение стоимости каждой единицы отпущенного стройматериала. Наиболее подходящий вариант для учета особенно ценных ТМЦ.

- Определение усредненного значения себестоимости. Представляет собой математическое деление общей стоимости всего комплекса материалов на число учетных единиц.

- Использование принципа First In, First Out – первым прибыл, первым выбыл. – с баланса снимаются сначала спецматериалы, поступившие в последнюю очередь.

- Применение способа Last In, First Out– обратный принцип – списывается стройматериал, поставленный на баланс в самом начале.

Списание материалов в производство

Списать материалы в производство в 1С 8.3 можно несколькими способами:

- документом Расход материалов в разделе Производство — Расход материалов (Требования-накладные);

- документом Выпуск продукции (Отчеты производства) в разделе Производство — Отчеты производства за смену.

Расход материалов

Документ Расход материалов в 1С 8.3 используется, если материалы списываются общим количеством в производство, без разделения на определенный выпуск продукции.

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Списание материалов в производство | |||||||

| 10 февраля | 20.01 | 10.01 | 380 000 | 380 000 | 380 000 | Списание материалов в производство | Расход материалов — Использование материалов |

Оформите документ Расход материалов в разделе Склад — Расход материалов (Требования-накладные).

Проводки по документу

Документ формирует проводки:

Дт 20.01 Кт 10.01 — стоимость материалов списана на производственные расходы по методу По средней.

Выпуск продукции (Отчет производства)

Разберем нюансы списания материалов при выборе документа Выпуск продукции (Отчет производства):

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С |

| Дт | Кт | |||||

| Производство готовой продукции | ||||||

| 28 февраля | 20.01 | 400 000 | 400 000 | 400 000 | Выпуск готовой продукции по плановой стоимости | Выпуск продукции (Отчет производства) |

| 20.01 | 10.01 | 380 000 | 380 000 | 380 000 | Списание материалов в производство |

В нашем случае списание оформляем непосредственно в момент выпуска продукции (выпуск ГП).

Выпуск ГП отразите документом Отчет производства за смену в разделе Производство — Отчеты производства за смену.

В документе укажите Счет затрат, на котором учитываются прямые расходы и наименование готовой продукции.

Проводки по документу

Документ формирует проводки:

- Дт Кт 20.01 — оприходована продукция;

- Дт 20.01 Кт 10.01 — стоимость материалов списана на производственные расходы методом По средней.

Списание материала заказчиком

Поэтому в современном документообороте существует несколько вариантов списания.

Варианты списания материалов

Так, если известно, сколько материалов требуется для бесперебойной работы объекта на несколько дней, то поставка осуществляется на основании договора между поставщиком и заказчиком сразу на объект, в объеме достаточном для работы в указанном временном промежутке.

При этом приемку материала на месте осуществляет материально ответственное лицо заказчика, который тут же оформляет «первичку» с указанием объемов, типа и стоимости принятых материалов.

В конце отчетного периода проводится инвентаризация с заполнением инвентаризационной формы № 3 или по собственным документам компании, где учитываются все остатки материалов на складах.

Такая схема существенно упрощает работу по учету и списанию материалов, однако не всегда выполнима в силу объективных причин. Как минимум элементарное несоблюдение графика поставок.

Если известен объем материалов, который потребуется на объекте до 4 недель, то учет ведется по стандартной схеме, а вот приемка-передача уже оформляется по форме М11 или по собственным подобным документам. При этом поставленные материалы должны быть реализованы в указанный срок в полном объеме без остатка.

Нюанс состоит в том, что начальник участка или бригадир делает заказ на склад. Если запланированный объем материалов оказался не достаточен, то это влечет проверку норм его расхода на участке. По завершению отчетного периода, проводится инвентаризация не только материалов, но и проведенных работ. Остатки списываются в затраты.

Если объем поставок не известен точно, то выдача со склада и приемка-передача на месте проводится, как и ранее, но только без конкретного графика. Получается, что движение материальных ценностей происходит как внутреннее перемещение.

В конце отчетного периода исполнители работ предоставляют отчеты, как по остаткам материалов, так и по основным материалам на строительстве. Бухгалтерия же сводит все документы вместе и смотрит, какие расходы понесла организация и какие остатки появились на строительстве.

По результатам любого из вышеперечисленных способов учета, составляется отчет по расходованию материалов в строительстве. Руководство строительной компании на основании этого документа подтверждает, что все списанные материалы были израсходованы по назначению, в соответствии с принятыми в отрасли нормами.

В целом такая система отслеживания и списания остатков позволяет вести учет эффективности расходования строительных материалов, а также своевременно перераспределять их остатки.

Методы списания производственных материалов в бухучете

П. 16 ПБУ «Учет материально-производственных запасов» 5/01 (утвержденного приказом Минфина России от 09.06.2001 № 44н) допускает 3 варианта списания МПЗ:

- по себестоимости единицы запасов (СЕЗ);

- средней себестоимости (СРС);

- методом ФИФО.

Выбранный фирмой метод списания необходимо закрепить в учетной политике и применять последовательно от периода к периоду. В течение года сменить применяемый метод можно только в одном случае: если данный способ отменен законодательно.

О том, как правильно организовать учет МПЗ, читайте в материале «ПБУ 5/01 — учет материально-производственных запасов».

Выбор метода списания материально производственных запасов — важный организационно-учетный момент, поскольку стоимость МПЗ формирует себестоимость готовой продукции и в конечном счете влияет на величину исчисленной по нормам бухучета прибыли.

Каждый из способов имеет свои особенности:

Можно ли использовать бухгалтерский порядок списания МПЗ по методу СРС в налоговых целях, см. в статье «В налоговом учете оценку покупных товаров по средней стоимости можно производить по правилам бухучета».

Фирмы, применяющие автоматизированные учетные системы, по избранному методу учета формируют алгоритмы, с помощью которых автоматизируется процесс списания материалов.

Указанные выше методы списания расшифровываются в другом важном документе — Методических указаниях по учету МПЗ, утвержденных приказом Минфина России от 28.12.2001 № 119н. О положении об управленческом учете см

в статье «Составляем положение об управленческом учете (пример)»

О положении об управленческом учете см. в статье «Составляем положение об управленческом учете (пример)».

Данные указания детализируют действия специалистов бухгалтерской службы по всей цепочке — от поступления МПЗ на склад до их списания. Каждый этап этой процедуры требует от бухгалтера внимательности и ответственности, поскольку ошибка на любом из них может повлиять на итоговые показатели работы фирмы.

ВАЖНО! С 2016 года у микропредприятий и малых компаний (применяющих упрощенные способы учета и отчетности), чьи запасы не являются существенными, появилась возможность списывать МПЗ единовременно в полной сумме, а не постепенно по мере использования (п. 13.2 ПБУ 5/01 в ред

приказа Минфина России от 16.05.2016 № 64н).

По любому вопросу, возникающему у вас в ходе ведения учета материальных ценностей можно проконсультироваться на нашем форуме. Например, можно узнать, как приходуются материальные запасы в программе Смета КС.

Вывод

Итак, мы рассмотрели все нюансы данного вопроса. Учет списания материалов позволяет качественно контролировать наличие запасов и упрощает работу бухгалтерии. Это помогает избежать проблем с контролирующими органами по вопросу использования сырья. Государственные нормы списания материалов прописаны в СНиП. Контроль за их выполнение осуществляет ОТП.

Поскольку на высшем уровне четко не прописаны документы, подтверждающие расход сырья, то каждое предприятие дорабатывает универсальные формы самостоятельно. Приказ на списание материалов обязательно должен быть подписан руководителем организации.

Источник: com-business.ru