До сих пор остается много вопросов, споров и неразберихи с использованием средств на непредвиденные работы и затраты в практическом применении. Изначально – это средства заказчика, и они подлежат отражению в сводном сметном расчете (объектной смете) на строительство или капитальный ремонт. Измеряются эти затраты в %-ном соотношении по итогу глав 1-12 для строительства и 1-9 для капитального ремонта.

Описания, что включают в себя эти затраты имеются только в МДС 81-35.2004 пункт 4.96 в последней редакции:

4.96. В сводный сметный расчет стоимости строительства включается резерв средств на непредвиденные работы и затраты, предназначенный для возмещения стоимости работ и затрат, потребность в которых возникает в процессе разработки рабочей документации или в ходе строительства в результате уточнения проектных решений или условий строительства в отношении объектов (выполнения видов работ), предусмотренных в утвержденном проекте.

Но эти описания не полные, трактовка данного пункта оставлена на откуп содержания Госконтракта. Но не всегда и не везде данный момент отражается. Человеческий фактор присутствует везде.

Непредвиденные расходы

Всем нам известны источники законодательно закрепленного применения резерва средств на непредвиденные работы и затраты. В связи с редакцией МДС 81-35.2004 легче не стало, даже наоборот.

Согласно последней редакции МДС 81-35.2004:

« 4.33. С целью определения полной стоимости объекта, необходимой для расчетов за выполненные работы между заказчиком и подрядчиком, в конце объектной сметы к стоимости строительных и монтажных работ, определенной в текущем уровне цен, рекомендуется дополнительно включать средства на покрытие лимитированных затрат, в том числе:

часть резерва средств на непредвиденные работы и затраты, предусмотренного в сводном сметном расчете, с учетом размера, согласованного заказчиком и подрядчиком для включения в состав твердой договорной цены на строительную продукцию.

При расчетах между заказчиком и подрядчиком за фактически выполненные объемы работ эта часть резерва подрядчику не передается, а остается в распоряжении заказчика. В этом случае объемы фактически выполняемых работ фиксируются в обосновывающих расчеты документах, в том числе и тех работ, которые дополнительно могут возникать при изменении заказчиком в ходе строительства ранее принятых проектных решений»

Таким образом, «достать» подрядчику эти средства довольно сложно на практике. Цена контракта является твердой! Согласно ГК РФ и договору, в котором не описано иное, но торги, оплата гарантий и т.д. рассчитывается от суммы по ССР, заведомо зная, что непредвиденные, в большинстве случаев на практике, подрядчик не увидит. Тогда вопрос: «Какая же эта цена твердая?».

Тут и возникают вопросы: доказать, что затраты были непредвиденные, характер этих затрат, доказать размер заявляемых сумм и тому подобное. Подрядчику самому приходится решать эти вопросы. Им легче вообще не заявлять о подобной необходимости компенсации этих затрат, ведь установленного порядка использования резерва в законодательстве нет.

Непредвиденные расходы после покупки квартиры?| Где скрываются расходы?

Разве не было бы более логично не включать сумму непредвиденных в общую сумму контракта, а оставлять их как лимит резерва, в рамках соответствующего Госконтракта, на дополнительные работы, возникающие при уточнении РД… и прописать эти моменты в контракте (договоре), а лучше всего законодательстве. Торги и соответствующие затраты подрядчика по аукциону проводить от суммы без непредвиденных расходов.

Т.е. твердой ценой контракта считать суммы без непредвиденных, а сумму с непредвиденными 2%, 3% и 10% соответственно, общей ценой контракта. При возникновении затрат, покрываемых за счет непредвиденных, составляется смета и к ней применять тендерное снижение, как и к основной смете.

Конечно, необходимо вносит изменения в законодательные акты по применению и расшифровки непредвиденных расходов, с возможностью в договоре отражать нестандартные случаи.

В итоге: средства заложены, а воспользоваться ими — задача не из простых. При расчетах за фактически выполненные работы по договорам с твердой договорной ценой, средства на непредвиденные работы и затраты, предусмотренные в сметном расчете, остаются в распоряжении заказчика, если подрядчик не сможет доказать и обосновать эти затраты, а заказчик, (что очень важно), с ними согласится.

Например, в Казахстане уже подняли данный вопрос на законодательном уровне в 2018 году. «Национальная палата посчитала целесообразным исключить резерв средств заказчика на непредвиденные работы и затраты, предоставив в расположение подрядчика безусловные средства на непредвиденные работы и затраты на подрядные работы в размере 2%. Соответствующая редакция проекта государственного норматива находится в министерстве юстиции РК на стадии государственной регистрации».

Непредвиденные расходы в смете

Непредвиденные расходы в смете

Непредвиденные затраты в смете рекомендуется учитывать при произведении расчетов на все виды строительных объектов. Данный вид расходов, как правило, включается в состав сводного сметного расчета.

Однако иногда можно включить непредвиденные расходы в сметы локального и объектного типа, например, в смету по форме №4, локальный сметный расчет и т.д. В МДС81-35.2004 уточняется, что резерв на данный вид затрат должен быть учтен на основании соглашения между заказчиком и подрядчиком при оформлении твердой договорной цены.

Однако обоснование для непредвиденных расходов в смете и их размере все же существует. Кроме того, резерв средств по данному виду затрат и их включению в состав сметной документации также имеет обоснование.

Резерв непредвиденных расходов в смете

Одним из документов, в которых предоставляется основная информация о начислении непредвиденных расходов в смете на текущий ремонт и на прочие виды строительно-монтажных работ, является методический документ в строительстве МДС81-35.2004. В составе указанного документа выделена отдельная часть, касающаяся данной темы.

Так, в пункте 4.96 приведенных методических указаний даются сведения о резерве непредвиденных расходов в смете на каждый вид объекта и методах учета данной статьи в составе сводного сметного расчета. Прежде всего, следует отметить, что непредвиденные работы включаются в состав сметной формы для того, чтобы была возможность оплатить расходы, связанные с работами и затратами, возникшими в процессе строительства.

При этом важно иметь в виду, что непредвиденные расходы в смете — это затраты на работы, которые возникли в результате уточнения проектной документации, или условий производства строительных работ, которые изначально не были заложены в проектные решения. То есть если в процессе строительства произошел какой-то инцидент по вине одной из сторон, то затраты на его устранение не являются частью непредвиденных затрат.

Начисление непредвиденных расходов в смете обычно происходит, как отмечалось выше, в составе сводного сметного расчета. В пункте 4.96 МДС81-35.2004 приведен порядок учета данного вида затрат для разных типов строительных объектов.

Так, непредвиденные расходы в смете на капитальное строительство и реконструкцию объектов должны быть включены при подведении итогов по главам 1-12. Если производится капитальный ремонт, то указанный вид затрат также учитывается при подведении итогов, однако уже на основании суммарной стоимости глав 1-9 сводного сметного расчета.

В составе локальной сметы или локального ресурсного сметного расчета непредвиденные расходы также учитываются при подведении итогов. Однако начисление непредвиденных затрат в смете производится от общей суммы без НДС. То есть данный вид расходов должен быть указан в итоговой части сметы, но до подведения общего итога.

Необходимо также отметить то, что в пункте 4.33 упоминавшегося методического документа в строительстве указано, что если в процессе строительства того или иного объекта не возникло факторов для включения в стоимость непредвиденных затрат в смете, то данный резерв остается в распоряжении заказчика.

То есть если в процессе производства работ не возникло необходимости изменения проектных решений или учета условий на объекте, которые не были учтены в изначальной проектной документации, но оказывают влияние на строительство, то и задействовать резерв непредвиденных затрат в смете не представляется возможным. Поэтому стоимость данного вида расходов может быть учтена в пользу организации подрядчика только при наличии весомого обоснования.

Однако необходимо также отметить, что согласно пункту 4.65 МДС81-35.2004 непредвиденные расходы в смете все же могут включать в себя некоторые другие затраты, связанные с оборудованием на объекте. Например, за счет резерва непредвиденных расходов может быть оплачена стоимость предмонтажной ревизии оборудования. Данный вид работ должен производиться, если было нарушение гарантийного срока оборудования, или условия хранения не соответствовали требованиям.

Рисунок 1. Непредвиденные расходы в смете

Размер непредвиденных расходов в смете

Что касается суммы непредвиденных затрат в смете, то, как было отмечено выше, для каждого отдельного объекта данная статья является частью договора между заказчиком и подрядчиком. Об этом написано в упоминавшемся выше пункте 4.33 методического документа МДС81-35.2004.

Однако для строительных объектов, финансирование которых производится из бюджетных средств, обоснованием для непредвиденных расходов в смете является пункт 4.96 того же МДС. При этом следует иметь в виду, что сумма накладных расходов будет стандартной независимо от того, строительные, ремонтные работы или работы по реконструкции производятся на объекте.

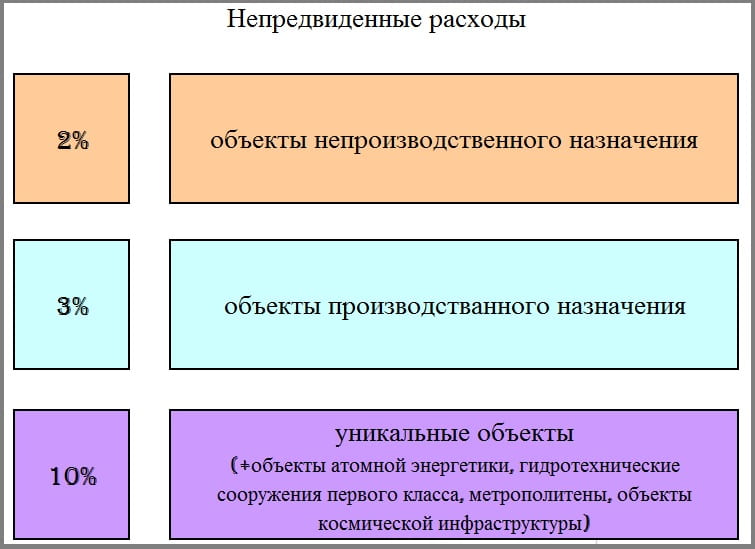

Таким образом, в пункте 4.96 МДС81-35.2004 рекомендуется применять непредвиденные расходы в смете в размере 2%, если предусмотрено капитальное строительство объектов непроизводственного значения. Этот показатель является одним из самых часто применяемых в сметах гражданского строительства и в расчетах на прочие объекты.

Непредвиденные затраты в смете в размере 3% учитываются для объектов производственного назначения. Данный показатель также является довольно частотным при определении стоимости строительства многих объектов во всех регионах России.

И, наконец, непредвиденные расходы в смете в размере 10% применяются к уникальным объектам. Кроме того, данный процент указывается в расчетах на объекты космической инфраструктуры и атомной энергетики. В сметных формах на метрополитены и гидротехнические сооружения первого класса также применяется данный показатель.

В связи со всем вышеизложенным можно сделать вывод, что непредвиденные расходы в смете важно учесть на любой тип объекта и на любой вид строительно-монтажных работ. Однако следует помнить, что данный вид затрат является резервным, поэтому при успешном выполнении комплекса работ на объектах без веских оснований он не вводится в стоимость оплаты выполненных работ.

Рисунок 2. Размер непредвиденных расходов

Что входит в непредвиденные затраты в строительстве

До сих пор остается много вопросов, споров и неразберихи с использованием средств на непредвиденные работы и затраты в практическом применении. Изначально – это средства заказчика, и они подлежат отражению в сводном сметном расчете (объектной смете) на строительство или капитальный ремонт. Измеряются эти затраты в %-ном соотношении по итогу глав 1-12 для строительства и 1-9 для капитального ремонта.

Описания, что включают в себя эти затраты имеются только в МДС 81-35.2004 пункт 4.96 в последней редакции:

4.96. В сводный сметный расчет стоимости строительства включается резерв средств на непредвиденные работы и затраты, предназначенный для возмещения стоимости работ и затрат, потребность в которых возникает в процессе разработки рабочей документации или в ходе строительства в результате уточнения проектных решений или условий строительства в отношении объектов (выполнения видов работ), предусмотренных в утвержденном проекте.

Но эти описания не полные, трактовка данного пункта оставлена на откуп содержания Госконтракта. Но не всегда и не везде данный момент отражается. Человеческий фактор присутствует везде.

Всем нам известны источники законодательно закрепленного применения резерва средств на непредвиденные работы и затраты. В связи с редакцией МДС 81-35.2004 легче не стало, даже наоборот.

Согласно последней редакции МДС 81-35.2004:

« 4.33. С целью определения полной стоимости объекта, необходимой для расчетов за выполненные работы между заказчиком и подрядчиком, в конце объектной сметы к стоимости строительных и монтажных работ, определенной в текущем уровне цен, рекомендуется дополнительно включать средства на покрытие лимитированных затрат, в том числе:

часть резерва средств на непредвиденные работы и затраты, предусмотренного в сводном сметном расчете, с учетом размера, согласованного заказчиком и подрядчиком для включения в состав твердой договорной цены на строительную продукцию.

При расчетах между заказчиком и подрядчиком за фактически выполненные объемы работ эта часть резерва подрядчику не передается, а остается в распоряжении заказчика. В этом случае объемы фактически выполняемых работ фиксируются в обосновывающих расчеты документах, в том числе и тех работ, которые дополнительно могут возникать при изменении заказчиком в ходе строительства ранее принятых проектных решений»

Таким образом, «достать» подрядчику эти средства довольно сложно на практике. Цена контракта является твердой! Согласно ГК РФ и договору, в котором не описано иное, но торги, оплата гарантий и т.д. рассчитывается от суммы по ССР, заведомо зная, что непредвиденные, в большинстве случаев на практике, подрядчик не увидит. Тогда вопрос: «Какая же эта цена твердая?».

Тут и возникают вопросы: доказать, что затраты были непредвиденные, характер этих затрат, доказать размер заявляемых сумм и тому подобное. Подрядчику самому приходится решать эти вопросы. Им легче вообще не заявлять о подобной необходимости компенсации этих затрат, ведь установленного порядка использования резерва в законодательстве нет.

Разве не было бы более логично не включать сумму непредвиденных в общую сумму контракта, а оставлять их как лимит резерва, в рамках соответствующего Госконтракта, на дополнительные работы, возникающие при уточнении РД… и прописать эти моменты в контракте (договоре), а лучше всего законодательстве. Торги и соответствующие затраты подрядчика по аукциону проводить от суммы без непредвиденных расходов.

Т.е. твердой ценой контракта считать суммы без непредвиденных, а сумму с непредвиденными 2%, 3% и 10% соответственно, общей ценой контракта. При возникновении затрат, покрываемых за счет непредвиденных, составляется смета и к ней применять тендерное снижение, как и к основной смете.

Конечно, необходимо вносит изменения в законодательные акты по применению и расшифровки непредвиденных расходов, с возможностью в договоре отражать нестандартные случаи.

В итоге: средства заложены, а воспользоваться ими — задача не из простых. При расчетах за фактически выполненные работы по договорам с твердой договорной ценой, средства на непредвиденные работы и затраты, предусмотренные в сметном расчете, остаются в распоряжении заказчика, если подрядчик не сможет доказать и обосновать эти затраты, а заказчик, (что очень важно), с ними согласится.

Например, в Казахстане уже подняли данный вопрос на законодательном уровне в 2018 году. «Национальная палата посчитала целесообразным исключить резерв средств заказчика на непредвиденные работы и затраты, предоставив в расположение подрядчика безусловные средства на непредвиденные работы и затраты на подрядные работы в размере 2%. Соответствующая редакция проекта государственного норматива находится в министерстве юстиции РК на стадии государственной регистрации».

Источник: dom-srub-banya.ru

В строительстве что входит в непредвиденные расходы в

До сих пор остается много вопросов, споров и неразберихи с использованием средств на непредвиденные работы и затраты в практическом применении. Изначально – это средства заказчика, и они подлежат отражению в сводном сметном расчете (объектной смете) на строительство или капитальный ремонт. Измеряются эти затраты в %-ном соотношении по итогу глав 1-12 для строительства и 1-9 для капитального ремонта.

Описания, что включают в себя эти затраты имеются только в МДС 81-35.2004 пункт 4.96 в последней редакции:

4.96. В сводный сметный расчет стоимости строительства включается резерв средств на непредвиденные работы и затраты, предназначенный для возмещения стоимости работ и затрат, потребность в которых возникает в процессе разработки рабочей документации или в ходе строительства в результате уточнения проектных решений или условий строительства в отношении объектов (выполнения видов работ), предусмотренных в утвержденном проекте.

Но эти описания не полные, трактовка данного пункта оставлена на откуп содержания Госконтракта. Но не всегда и не везде данный момент отражается. Человеческий фактор присутствует везде.

Всем нам известны источники законодательно закрепленного применения резерва средств на непредвиденные работы и затраты. В связи с редакцией МДС 81-35.2004 легче не стало, даже наоборот.

Согласно последней редакции МДС 81-35.2004:

« 4.33. С целью определения полной стоимости объекта, необходимой для расчетов за выполненные работы между заказчиком и подрядчиком, в конце объектной сметы к стоимости строительных и монтажных работ, определенной в текущем уровне цен, рекомендуется дополнительно включать средства на покрытие лимитированных затрат, в том числе:

часть резерва средств на непредвиденные работы и затраты, предусмотренного в сводном сметном расчете, с учетом размера, согласованного заказчиком и подрядчиком для включения в состав твердой договорной цены на строительную продукцию.

При расчетах между заказчиком и подрядчиком за фактически выполненные объемы работ эта часть резерва подрядчику не передается, а остается в распоряжении заказчика. В этом случае объемы фактически выполняемых работ фиксируются в обосновывающих расчеты документах, в том числе и тех работ, которые дополнительно могут возникать при изменении заказчиком в ходе строительства ранее принятых проектных решений»

Таким образом, «достать» подрядчику эти средства довольно сложно на практике. Цена контракта является твердой! Согласно ГК РФ и договору, в котором не описано иное, но торги, оплата гарантий и т.д. рассчитывается от суммы по ССР, заведомо зная, что непредвиденные, в большинстве случаев на практике, подрядчик не увидит. Тогда вопрос: «Какая же эта цена твердая?».

Тут и возникают вопросы: доказать, что затраты были непредвиденные, характер этих затрат, доказать размер заявляемых сумм и тому подобное. Подрядчику самому приходится решать эти вопросы. Им легче вообще не заявлять о подобной необходимости компенсации этих затрат, ведь установленного порядка использования резерва в законодательстве нет.

Разве не было бы более логично не включать сумму непредвиденных в общую сумму контракта, а оставлять их как лимит резерва, в рамках соответствующего Госконтракта, на дополнительные работы, возникающие при уточнении РД… и прописать эти моменты в контракте (договоре), а лучше всего законодательстве. Торги и соответствующие затраты подрядчика по аукциону проводить от суммы без непредвиденных расходов.

Т.е. твердой ценой контракта считать суммы без непредвиденных, а сумму с непредвиденными 2%, 3% и 10% соответственно, общей ценой контракта. При возникновении затрат, покрываемых за счет непредвиденных, составляется смета и к ней применять тендерное снижение, как и к основной смете.

Конечно, необходимо вносит изменения в законодательные акты по применению и расшифровки непредвиденных расходов, с возможностью в договоре отражать нестандартные случаи.

В итоге: средства заложены, а воспользоваться ими — задача не из простых. При расчетах за фактически выполненные работы по договорам с твердой договорной ценой, средства на непредвиденные работы и затраты, предусмотренные в сметном расчете, остаются в распоряжении заказчика, если подрядчик не сможет доказать и обосновать эти затраты, а заказчик, (что очень важно), с ними согласится.

Например, в Казахстане уже подняли данный вопрос на законодательном уровне в 2018 году. «Национальная палата посчитала целесообразным исключить резерв средств заказчика на непредвиденные работы и затраты, предоставив в расположение подрядчика безусловные средства на непредвиденные работы и затраты на подрядные работы в размере 2%. Соответствующая редакция проекта государственного норматива находится в министерстве юстиции РК на стадии государственной регистрации».

Все непредвиденные затраты и их распределение, в т.ч. и в меньшую сторону твердой договорной цены, должны быть четко прописаны в договоре! Кто, кому и сколько — чтобы избежать решения вопросов в судебном порядке.

Источник: in-regional.ru

Резерв средств на непредвиденные работы и затраты

4.96. В сводный сметный расчет стоимости строительства включается резерв средств на непредвиденные работы и затраты, предназначенный для возмещения стоимости работ и затрат, потребность в которых возникает в процессе разработки рабочей документации или в ходе строительства в результате уточнения проектных решений или условий строительства по объектам (видам работ), предусмотренным в утвержденном проекте.

Резерв средств на непредвиденные работы и затраты определяется от итога глав 1-12 (1-9 по объектам капитального ремонта) и показывается отдельной строкой с распределением по графам 4-8 в зависимости от стадии проектирования.

Резерв средств может определяться в размере не более 2% для объектов социальной сферы и не более 3% — для объектов производственного назначения.

По уникальным и особо сложным объектам строительства размер средств на непредвиденные работы и затраты может быть установлен в размере до 10% по согласованию с соответствующим уполномоченным федеральным органом исполнительной власти в области строительства.

При составлении сметных расчетов по объектам-аналогам и другим укрупненным нормативам на предпроектной стадии резерв средств на непредвиденные работы и затраты возможно принимать в размере до 10%.

Резерв средств на непредвиденные работы и затраты предназначен для компенсации дополнительных затрат, связанных с:

— уточнением объемов работ по рабочим чертежам, разработанным после утверждения проекта (рабочего проекта);

— ошибками в сметах, включая арифметические, выявленных после утверждения проектной документации;

— изменениями проектных решений в рабочей документации и т. д.

При расчетах за выполненные работы по договорам с установленной твердой договорной ценой, резерв средств на непредвиденные работы и затраты в актах приемки выполненных работ не расшифровывается и оплачиваются заказчиком по норме согласованной при формировании договорной цены.

Средства на возмещение затрат, возникающих в связи с введением в действие новых нормативных актов

4.97. Дополнительные средства на возмещение затрат, выявившихся после утверждения проектной документации в связи с введением в действие новых нормативных актов, рекомендуется включать в сводный сметный расчет отдельной строкой (в соответствующие главы) с последующим изменением итоговых показателей стоимости строительства.

4.98. При составлении смет на дополнительные работы, выявленные в процессе строительства (ремонта), резерв средств на непредвиденные работы и затраты не учитывается.

Средства, предусматриваемые за итогом сводного сметного расчета

4.99. За итогом сводного сметного расчета стоимости строительства рекомендуется указывать:

4.99.1. Возвратные суммы, учитывающие стоимость:

от реализации заказчиком материалов и деталей, полученных от разборки временных зданий и сооружений, определяемые расчетами по ценам возможной реализации за вычетом расходов по приведению их в пригодное состояние и доставке в места складирования;

материалов и деталей, получаемых от разборки конструкций, сноса и переноса зданий и сооружений, в размере, определяемом по расчету;

мебели, оборудования и инвентаря, приобретенных для меблировки жилых и служебных помещений для иностранного персонала, осуществляющего шеф-монтаж оборудования;

материалов, получаемых в порядке попутной добычи.

Перечисленные материально-технические ресурсы находятся в распоряжении заказчика.

Возвратные суммы, приводимые за итогом сводного сметного расчета, слагаются из итогов возвратных сумм, показанных справочно в объектных и локальных сметных расчетах (сметах).

4.99.2. Суммарную по итогам объектных и локальных сметных расчетов и смет балансовую (остаточную) стоимость оборудования, демонтируемого или переставляемого в пределах действующего реконструируемого или технически перевооружаемого предприятия. В этом случае технико-экономические показатели проекта определяются с учетом полной стоимости строительства, включающей также стоимость переставляемого оборудования.

4.99.3. Суммы средств на долевое участие предприятий и организаций в строительстве объектов общего пользования или общеузловых объектов.

4.99.4. Итоговые данные о распределении общей сметной стоимости строительства микрорайона или комплекса жилых, общественных зданий по направлениям капитальных вложений в случае, когда в составе этого строительства предусмотрены встроенные, пристроенные или отдельно стоящие здания и сооружения, относящиеся к различным направлениям капитальных вложений.

Сметная стоимость сооружений, устройств и отдельных работ, общих для всех объектов, входящих в состав микрорайона или комплекса, распределяется:

по внутриквартирным (дворовым) сетям водоснабжения, канализации, тепло- и энергоснабжения и др. — пропорционально потребности объектов;

по благоустройству и озеленению территории — пропорционально площадям участков;

в других случаях — пропорционально общей площади зданий (сооружений).

Расчет распределения средств по направлениям капитальных вложений рекомендуется приводить в составе пояснительной записки к сводному сметному расчету стоимости строительства.

4.100. Суммы налога на добавленную стоимость (НДС).

Сумма средств по уплате НДС принимается в размере, устанавливаемом законодательством Российской Федерации, от итоговых данных по сводному сметному расчету на строительство и показывается отдельной строкой (в графах 4-8) под наименованием «Средства на покрытие затрат по уплате НДС».

В тех случаях, когда по отдельным видам объектов строительства законодательством Российской Федерации установлены льготы по уплате НДС, в данную строку включаются только средства, необходимые для возмещения затрат подрядных строительно-монтажных организаций по уплате ими НДС поставщикам материальных ресурсов и другим организациям за оказание услуг (в том числе по проектно-изыскательским работам). Размер этих средств определяется расчетом в зависимости от структуры строительно-монтажных работ.

Источник: studfile.net