Акт на списание спецодежды – это документ, на основании которого бухгалтерия организации списывает изношенные, утерянные или испорченные элементы экипировки сотрудников. Процедура всегда подразумевает оформление определённого количества официальных бумаг.

Спецодежда

Спецодежда – это понятие довольно-таки обширное. Оно может включать в себя:

- униформу сотрудников, сшитую для выполнения их прямых обязанностей;

- рабочие перчатки, обувь, головные приборы;

- отдельные элементы экипировки.

Как правило, такой вид одежды используют организации, чья деятельность так или иначе связана с различного рода производством, осуществлением монтажных или строительных работ, ремонтом и так далее. Предприятие выдаёт своим подчинённым рабочую форму, чтобы сотрудники не пачкали и не портили свою личную одежду. Подразумевается, что в силу специфики выполняемых работ одежда подвержена быстрому износу.

Бухгалтерский учёт

С точки зрения бухучёта спецодежда относится к малоценным и быстроизнашиваемым предметам. К этой же категории можно отнести канцелярские принадлежности, простейшую оргтехнику. Стоимость таких предметов невелика, а срок службы составляет, как правило, менее одного года. Следовательно, малоценные и быстроизнашиваемые предметы подлежат регулярной замене, списанию.

Оформляем акт на списание материалов

Периодичность списания определяет для себя каждая фирма в индивидуальном порядке. На практике спецодежду меняют ежегодно или по факту её износа.

Причины списания

Списание спецодежды практически всегда связано с её износом: образованием дыр, появлением не отстирываемых пятен, повреждением замков и так далее. Однако имеет место и списание по вине подчинённого. Работник, которому выдана униформа, обязан следить за её сохранностью по мере возможности.

Если выяснится, что появление дефектов на одежде связано с нарушением техники безопасности, ответственность ляжет на сотрудника. Аналогичная ситуация может сложиться при утере комплекта спецодежды. Подчинённому придётся приобрести форму самостоятельно.

Кто составляет акт

По общему правилу акт на списание спецодежды составляет материально ответственное за форму лицо. Это может быть заведующий складом или иной сотрудник. В документе также должны быть проставлены подписи следующих работников:

- сотрудника, использующего спецодежду;

- руководителя структурного подразделения фирмы, в котором происходит списание;

- бухгалтер организации, который непосредственно и осуществляет необходимые учётные мероприятия.

Форма документа

В настоящий момент органы государственной власти не требуют от организаций составления первичных учётных документов с помощью общеобязательных унифицированных бланков. В теории акт на списание спецодежды, как и прочие официальные бумаги, может быть написан в свободной форме. До 2013 года для списания малоценных и быстроизнашиваемых предметов использовалась форма МБ-4, разработанная и утверждённая Постановлением Госкомстата в 1997 году. Многие предприятия и по сей день продолжают пользоваться настоящим бланком по причине привычки и удобства в заполнении. Отметим, что для использования формы её необходимо предварительно утвердить соответствующим приказом директора.

Заполнить бланк можно одним из двух стандартных способов: от руки при помощи синей или чёрной шариковой ручки (но не карандаша) и в печатном виде при помощи компьютерных средств. Выбор должен сделать составитель. Необходимо учесть, что способ заполнения формы ни коим образом не может отразиться на юридической силе официальной бумаги при условии подписания всеми необходимыми лицами. На практике ответственный сотрудник заранее распечатывает бланк на принтере и вносит в него сведения от руки.

Правила заполнения бланка

При работе с унифицированными бланками необходимо соблюдать определённые правила. Только так акт будет обладать должной юридической силой. Речь идёт о следующих моментах:

- заполнению подлежат все поля формы, если не указано иное;

- все автографы должны быть обязательно расшифрованы;

- нельзя оставлять в документе зачёркивания, исправления, ошибки.

Если составитель допустил ошибку, её можно исправить. Для этого возле зачёркнутого значения необходимо написать «исправленному верить», указать дату внесения изменений и оставить подписи всех ответственных сотрудников.

Объясняем, как правильно составить акт

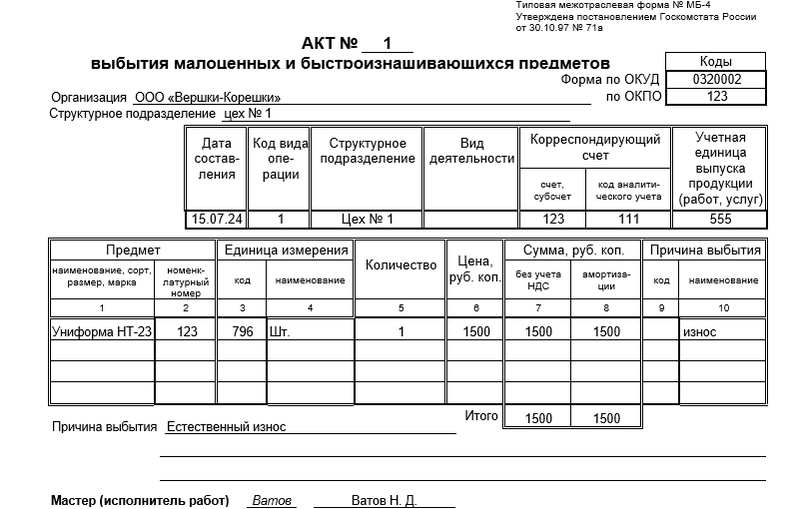

Форма МБ-4 состоит из двух страниц, вторая выполняется на оборотной стороне. По своей структуре бланк можно условно разделить на четыре составные части: реквизиты, сведения о предметах, данные об ответственных лицах и подписи сотрудников. Следует уделить должное внимание каждой из них.

Начнём с реквизитов. Присваиваем настоящему акту уникальный номер для документооборота и хранения в фирме. Затем прописываем полное наименование организации со ссылкой на её организационно-правовую форму, структурное подразделение компании. В табличке справа обозначаем код предприятия согласно классификатору.

Ниже по документу следует информационная таблица, содержащая сведения о предметах. Здесь указываем:

- наименование предмета (вид, марка);

- номенклатурный номер;

- единицу измерения;

- количество;

- цену, итоговую сумму и амортизацию;

- причину выбытия (износ, дефекты).

Под таблицей повторно прописываем причину выбытия предмета.

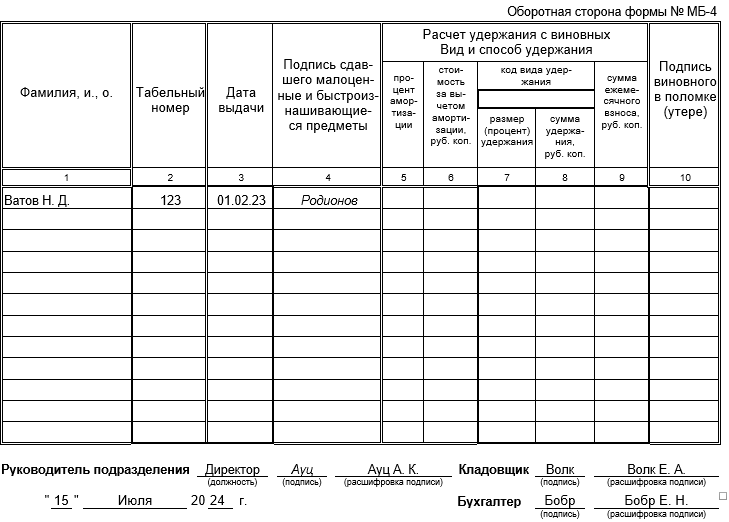

Переходим к оборотной стороне. Здесь обозначаются данные о материально ответственных за предметы лицах: табельный номер, дата выдачи предмета на руки и подпись сотрудника.

На этом процесс заполнения формы МБ-4 подходит к завершению. Остаётся лишь заверить бланк автографами (с расшифровкой) всех лиц, а именно руководителя подразделения, бухгалтера и кладовщика. Как только все подписи встанут на свои места, процедуру можно считать успешно завершённой. Правильно составленный акт списания спецодежды защитит организацию от нежелательных вопросов со стороны налогового органа.

Источник: bazanpa.ru

Ведомость выдачи материальных ценностей на нужды учреждения

Частные организации могут сами разрабатывать и утверждать используемые в работе бланки. Они не обязаны пользоваться установленными образцами. В отличие от них, государственные учреждения работают только с официально утвержденными бланками. Никакие другие использовать им, как правило, не разрешается.

Поэтому при необходимости оформления документа из этой статьи можно бесплатно ведомости на выдачу материальных ценностей и заполнить его. Вид этого бланка утвержден законодательно, а предназначен он для передачи материальных ценностей по хозяйственным, учебным или научным нуждам. По своей функции он напоминает накладную-требование.

В каких организациях используется ведомость

Данный вид ведомости может применяться в самых разных учреждениях: государственных и негосударственных. Чаще всего он используется в учебных заведениях, научных и медицинских центрах. Иногда этот документ можно встретить и в коммерческих компаниях, поскольку он удобен тем, что содержит в себе все необходимые сведения для учета определенной группы товарно-материальных ценностей.

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

Комментарий к оценке

Спасибо, ваша оценка учтена. Также вы можете оставить комментарий к своей оценке.

Образец документа полезен?

Если документ «Образец. Ведомость потребности в материалах и расчет стоимости материалов по объекту и разделам сметы (форма № 4-мат)» оказался для вас полезным, просим вас оставить отзыв о нём.

Запомните всего 2 слова:

Договор-Юрист

И добавьте Договор-Юрист.Ру в закладки (Ctrl+D).

Он Вам ещё пригодится!

Какие материалы вносятся в документ

Не все материалы, используемые в деятельности организации, подлежат отражению в данном типе документации. Сюда следует вносить только те наименования, которые применяются для осуществления работ по достижению целей и решения профессиональных задач учреждения и цена которых за одну единицу не выше трех тысяч рублей. В частности это канцелярские принадлежности (офисная бумага, ручки, маркеры, карандаши, дыроколы), оргтехника, «расходники» и сменные аксессуары и т.п.

В нормативно-правовых актах учреждения обязательно должна быть указана категория товарно-материальных ценностей, учитываемых по ведомости, с подробным их описанием.

Кто отвечает за заполнение ведомости на выдачу материалов

В большинстве случаев ведомость оборудования и материалов заполняют кладовщики или завхозы. Но при необходимости руководитель учреждения может возложить эту обязанность на любого другого сотрудника. Ф.И.О. и должность ответственного лица должны быть указаны на первой странице ведомости.

Записи в ведомости производятся по каждому получателю ценностей с указанием выдаваемых ТМЦ.

Скачать форму ведомости материалов в конце статьи может каждый посетитель нашего сайта. Документ представлен в открытом доступе.

Для чего нужна ведомость

Ведомость – это отчетный документ, на основании которого в организации происходит бухгалтерский учет, списание материальных ценностей и основных средств, стоимостью до трех тысяч рублей.

Основное преимущество данного документа заключается в том, что для его формирования не требуется созывать специальную комиссию (как в случае списания товаров и материалов с более высокой стоимостью).

Сама по себе ведомость не особенно сложна, но, тем не менее, к ее составлению следует относиться крайне внимательно и серьезно, поскольку при контрольных действиях, проводимых надзорными органами, именно подобная документация проверяется в первую очередь. Выявление даже малейших неточностей в заполненном бланке в сопоставлении со сведениями из других бумаг чревато наложением административного штрафа на руководство и материально-ответственных работников.

Похожие документы

- Образец. Ведомость потребности строительных машин и расчет затрат на эксплуатацию этих машин по объекту в целом и разделам сметы. Форма № 4-мех

- Образец. Ведомость расходования денежных средств из кассы отделения иностранного юридического лица. Форма № 4-впп (инструкция ГНС РФ от 16.06.95 № 34 (в ред. От 29.12.95 № вз-6-06-672))

- Образец. Ведомость результатов, выявленных инвентаризацией (приказ Минфина РФ от 13.06.95 № 49)

- Образец. Ведомость учета выдачи (возврата) спецодежды, спецобуви и предохранительных приспособлений. Форма № мб-7

- Образец. Ведомость учета заработной платы сотрудников отделения в Российской Федерации. Форма № 3-пп (инструкция ГНС РФ от 16.06.95 № 34 (в ред. От 29.12.95 № вз-6-06-672))

- Образец. Ведомость учета нематериальных активов и начисления износа (№ 17)

- Образец. Ведомость учета остатков материалов на складе. Форма № м-14

- Образец. Ведомость учета расходов отделения иностранного юридического лица. Форма № 2-воп (упрощенная) (инструкция ГНС РФ от 16.06.95 № 34 (в ред. От 29.12.95 № вз-6-06-672))

- Образец. Ведомость учета реализации продукции по отгрузке (№ 16/1)

- Образец. Ведомость учета финансирования отделения иностранного юридического лица. Форма № 1-воп (упрощенная) (инструкция ГНС РФ от 16.06.95 № 34 (в ред. От 29.12.95 № вз-6-06-672))

- Образец. Ведомость-опись обязательств-поручений (обязательств) оформленных покупателями за проданные товары в кредит. Специализированная форма № 9-ткр

- Образец. Вкладной лист 2 к ведомости № 7

- Образец. Вкладной лист 3 к ведомости № 7

- Образец. Данные о ежедневных остатках привлеченных средств,участвующих в расчете обязательных резервов (приказ ЦБ РФ от 30.03.96 № 02-77)

- Образец. Данные о ссудной задолженности по кредитам, выданным предприятиям, организациям и населению московского региона

- Образец. Дневной заборный лист на отпуск готовых изделий

- Образец. Журнал учета конверсионных операций (инструкция ЦБ РФ от 26.07.96 № 45)

- Образец. Журнал-главная

- Образец. Журнал-ордер № 10

- Образец. Журнал-ордер № 10.1

Как составить ведомость

Ведомость выдачи материальных ценностей для потребностей учреждения относится к первичной документации, используемой в основном, как уже выше говорилось, в государственных бюджетных организациях. Именно поэтому применяется ее унифицированная форма, разработанная относительно недавно – в 2015 году (ранее действовавший формуляр перестал быть действительным) и заполняемая в определенном порядке

Ведомость можно делать в «живом» виде или в печатном, но во втором случае ее следует обязательно распечатать (для визирования). Если ведомость делается на бумажном носителе, оставшиеся пустыми строки следует зачеркивать, если в электронном формате, то пустые строчки нужно обязательно удалять (во избежание всевозможных манипуляций с документом)

Формируется она в одном оригинальном экземпляре, который изначально составляется в отделе выдачи товарно-материальных ценностей, а затем передается в бухгалтерию.

Сведения о готовой ведомости нужно внести в специальный учетный документ – журнал, после чего передать ее на хранение ответственному сотруднику. Период хранения ведомости определяется либо учетной политикой учреждения, либо нормами законодательства, регулирующими создание данного вида документации. После того, как ведомость утратит свою значимость, ее можно утилизировать (при соблюдении процедуры также установленной в законе).

Отдельные нюансы учета, влияющие на формирование ведомости

При обороте МЦ в бюджетных учреждениях основной вопрос в том, как правильно классифицировать МЦ для учета и списания. Специальных разъяснений регулирующих органов по данному вопросу нет. Вместе с тем есть различия в процедурах при единовременном списании МЦ (по ведомости) и списании по акту.

Во втором случае необходимость списания (как и решения о закупке) должна быть оформлена решением специальной комиссии. Чтобы не созывать комиссию по каждому факту закупки или выдачи дыроколов и одноразовых картриджей для оргтехники, бюджетные организации обычно устанавливают определенную классификацию приобретаемых и расходуемых ценностей. Все входящие в оборот учреждения МЦ подразделяются на учетные группы, которые оформляются в дальнейшем тем или иным установленным документом (ведомостью или актом). Критерии этой классификации нужно описать в учетной политике.

Второй нюанс, который также должен попасть в учетную политику прежде, чем будет применяться на практике, — определение стоимости списания МЦ. Инструкцией Минфина РФ от 01.12.2010 № 157н для бюджетников предусмотрены всего 2 способа: по цене каждой единицы и по средней стоимости (п. 108 инструкции). Предпочтительный способ следует выбрать, закрепить в учетной политике и применять последовательно из года в год. Как можно видеть из заполненной ведомости, выбранный способ будет прямо влиять на заполнение ведомости выдачи МЦ и итоговые результаты по ней.

ВАЖНО! Избранный способ списания нельзя менять в течение отчетного года.

С примером учетной политики для бюджетного учреждения знакомьтесь здесь: «Пример учетной политики в бюджетном учреждении (нюансы)».

И третий аспект, который рассмотрим в рамках данного материала, касается присвоения наименований и кодов МЦ, которые включаются в ведомость выдачи. При составлении справочника номенклатуры (в первую очередь это касается компьютерных программ) бухгалтеру необходимо искать разумный баланс между подробным описанием объекта в наименовании, с одной стороны, и отсутствием детализации — с другой.

Например, в приведенном образце имеется объект — бумага. Если в учете записывать просто «бумага», которая может приобретаться по разной цене и выдаваться либо по пачкам, либо по листам, нетрудно догадаться, что в учете быстро наступит путаница. С другой стороны, если чрезмерно детализировать учет, например заводить отдельные позиции на каждую партию бумаги от разных производителей и поставщиков, путаница наступит с не меньшими быстротой и вероятностью.

В приведенном в пример образце найдено взвешенное решение — наименование МЦ составляется по принципу 3 шагов:

- вид МЦ — «бумага»;

- основные характеристики — «пачка» (т. е. и приобретается, и выдается данная бумага именно по пачкам) и формат;

- стоимость (цена) закупки — 135 руб. за пачку (данный вариант удобен при списании по фактической цене и наличии поставщиков с относительно стабильными ценами).

Кодировка номенклатуры, как можно заметить, построена на аналогии с цифрами кода кредитуемого счета, на котором учитываются ТМЦ. По общему правилу (идущему еще из разъяснений к постановлению Госкомстата РФ от 09.08.1999 № 66), если в утвержденной форме нет специальной отсылки к общероссийскому классификатору (например «код по ОКВЭД» или «код по ОКУД»), то под кодом подразумевается код по внутренней системе кодирования, принятой в учреждении.

Во избежание спорных вопросов (например, с проверяющими из вышестоящих структур) стандарт присвоения наименований и кодов МЦ необходимо закрепить в учетной политике учреждения.

Образец ведомости

- Справа, вверху ведомости, несколько строк отведены под подпись руководителя учреждения.

- Ниже указывается дата формирования ведомости, наименование организации (полное) и структурного подразделения, в котором она выпустилась.

- Далее вписывается информация о материально-ответственном лице: достаточно указать здесь его фамилию-имя-отчество.

- Затем идет основной раздел. Начинается он с бухгалтерских записей о проводках товарно-материальных ценностей, внесенных в бланк.

- Ниже свои подписи ставят главный бухгалтер и работник, выдавший товары и материалы по настоящей ведомости, документ еще раз датируется.

- Вторая часть бланка содержит собственно сведения о товарно-материальных ценностях, оформленные в виде таблицы.

- В первый столбец вносится ФИО получившего их работника, он же расписывается в конце соответствующей строки.

- В вертикальные столбцы вносятся данные об объектах, подлежащих учету (их название и код) и единица измерения (также в виде наименования и кода).

- После того, как ведомость будет заполнена, подводятся ее итоги: выданное количество каждого наименования материалов, а также их стоимость за одну штуку и общая стоимость по всем столбикам.

Оставить комментарий к документу

Считаете документ неправильным? Оставьте комментарий, и мы исправим недостатки. Без комментария оценка не будет учтена!

Спасибо, ваша оценка учтена. От вашей активности качество документов будет расти.

, связанные с ним.

Если вы хотите оставить комментарий с оценкой

, то вам необходимо оценить документ вверху страницы

Списание с утилизацией

После составления акта, подтверждающего, что материальные ценности признаны списанными, бухгалтеру необходимо сделать следующие проводки:

- Дт 94 Кт 10. В этой проводке бухгалтер отражает балансовую стоимость списанных ТМЦ, данные при этом берутся непосредственно из акта;

- Дт 20 Кт 94. В ней отражаются стоимость недостачи, утраты или порчи материалов в пределах их максимальной убыли. Такие сведения также могут быть приведены в акте либо их следует запросить отдельно и оформить в специальной бухгалтерской справке. Если превышен лимит естественной убыли, делать проводку со счета Дт 20 нельзя, необходимо дополнительно составить субсчета.

Это основные проводки, в некоторых случаях потребуется указать иные счета. Например, в случае порчи имущества в результате природной катастрофы делают проводку Дт 99 Кт 100. При формировании данных по счетам, оформлении операций движения ТМЦ используются данные из акта.

Процедура списания

Процедура состоит из 8 этапов:

- Создается комиссия. В комиссию может войти и руководитель организации, если у него возникнет такое желание. О создании комиссии издается приказ. В нем приводится перечень лиц, из которых состоит комиссия, а также содержится указание на необходимость составления списка ценностей, подлежащих списанию.

- Комиссия исследует сами ценности, устанавливает причины списания: поломка, порча, естественная убыль, устанавливает виновных и дальнейшие действия в отношении списанных материальных ценностей.

- Комиссия исследует и анализирует документы, подтверждающие состояние и состав ценностей: отчеты о работе, перечни, отчеты по расходам, калькуляцию и т. д.

- Комиссия фиксирует объем, который нужно списать, утверждает перечень и подводит итоги по сумме, балансовой стоимости.

- Все эти данные отражаются в акте, подписываемом всеми членами комиссии.

- Акт передается на утверждение руководителю.

- Бухгалтерия делает необходимые проводки и отметки в бухгалтерских, финансовых и отчетных документах.

- Комиссия осуществляет контроль за уничтожением списанного имущества, если таковое необходимо.

Если установлено виновное лицо, оно также может быть привлечено к работе комиссии. В этом случае в акте делается отметка о порядке возмещения затрат организации.

Учет ценностей бухгалтерией осуществляется по фактической стоимости их приобретения, при этом косвенные налоги, оплаченные поставщику, в итоговой сумме не отражаются. Способ списания должен быть установлен в учетной политике (по себестоимости каждой единицы, по средним показателям себестоимости).

Утвержденный в локальных нормативных документах способ списания не может меняться в процессе списания. Иногда акт составляется в присутствии сторонних организаций, например при участии сотрудников санитарного или пожарного надзора.

Шаблон приказа

Шаблон не является унифицированным, поэтому организация может разработать собственный образец, включив дополнительные реквизиты и положения в соответствии с действующим законодательством.

Хотя компания сама вправе разрабатывать формы приказов и прочих документов, нельзя забывать о том, что они должны быть утверждены во внутренней учетной политике организации и соответствовать ей. В этом документе утверждаются формы первичной документации на предприятии для целей осуществления бухгалтерского учета.

Заполнение акта

Рассмотрим пример заполнения по шагам.

Шаг 1. Заполняем данные руководителя и дату утверждения документа.

Шаг 2. Место и дата составления. Дата составления акта будет считаться датой списания МПЗ и признания расходов. Организация вправе оформлять акт один раз в конце месяца и вносить в него отпуск МПЗ за весь месяц. Его необходимо составлять своевременно, в противном случае возникает риск непризнания расходов.

Шаг 3. Указываем номер и дату приказа о назначении комиссии, а также причину. При внутреннем перемещении организация может осуществлять отпуск материалов своим подразделениям без указания назначения. В таком случае сами материалы считаются в подотчете у получившего их подразделения, и отнесение их стоимости на затраты производится при их фактическом расходовании на изготовление продукции или выполнение работ по акту расхода материалов.

Шаг 4. Заполняем таблицу, в которой должны быть указаны наименование материалов, цена и причина списания материалов; в акте на списание необходимо указывать полное наименование МПЗ, включая марку, сорт, партию, артикул и пр. для обоснования учета расходов и возможности их идентификации в учете. Для этого целесообразно добавить данные по дате поступления. Ошибочное списание другой марки или сорта материалов приводит к пересортице или к отказу в принятии расходов. Стоимость указывать не обязательно, так как она может различаться в бухгалтерском и налоговом учетах. Но если стоимость совпадает, то акт дополнительно подтвердит размер расходов.

Шаг 5. Итог по количеству и сумме списания.

Шаг 6. Документ подлежит подписанию членами всей комиссии, ответственными за отпуск и получение материалов, лицами, разрешившими такой отпуск и обеспечивающими внутренний контроль в организации.

Специфика списания на производство

Необходимость проведения списания со склада на производство возникает у предприятий, которые занимаются производственной деятельностью. В таком акте необходимо отразить следующую информацию:

- дата заполнения;

- сведения об отправителе документа (наименование структурного подразделения и его вид деятельности);

- сведения о получателях (также наименование конкретного структурного подразделения и вид его деятельности);

- для чего списывается имущество, назначение этого действия (например, для производства фурнитуры);

- наименование списываемого имущества, позволяющее его идентифицировать с указанием номенклатурного номера;

- единица измерения списываемых материалов;

- количество списываемых, то есть отпущенных в производство материалов;

- цена.

Образец акта на списание материалов в производство

Компания может как разработать форму для данного акта самостоятельно, так и принять решение использовать унифицированные бланки. В последнем случае могут применяться следующие унифицированные формы, которые подтвердят передачу материалов в производство:

Источник: astclub.ru

Отчет по форме № м-29 служит основанием для списания материалов на себестоимость строительно-монтажных работ и сопоставления фактического расхода строительных материалов на выполненные строительные и монтажные работы с расходом, определенным по производственным нормам.

1. Отчет по форме № М-29 служит основанием для списания материалов на себестоимость строительно-монтажных работ и сопоставления фактического расхода строительных материалов на выполненные строительные и монтажные работы с расходом, определенным по производственным нормам.

2. Отчет по форме № М-29 открывается отдельно на каждый объект строительства и ведется начальником участка (прорабом) в течение года с применением необходимого количества вкладных листов.

Объектом строительства является каждое отдельно стоящее здание или сооружение (со всем относящимся к нему оборудованием, инструментом и инвентарем, галереями, эстакадами, внутренними сетями водоснабжения канализации, газопроводов, теплопроводов, электроснабжения, радиофикации, подсобными и вспомогательными надворными постройками, благоустройством и другими работами и затратами), на строительство, реконструкцию или расширение которого должны быть составлены отдельный проект и смета.

В том случае, если на объекте работают несколько прорабов (мастеров), то отчет по форме № М-29 составляется старшим прорабом (начальником участка).

Отчет по форме № М-29 состоит из двух разделов: I раздел «Нормативная потребность в материалах и объемы выполненных работ» и II раздел «Сопоставление фактического расхода основных материалов с расходом, определенным по производственным нормам». В I разделе приводятся данные об объемах строительно-монтажных работ и нормативной потребности основных строительных материалов, а во II разделе производится сопоставление фактического расхода основных материалов с расходом, определенным по производственным нормам.

При этом, перечень основных материалов (конструкций и изделий), по которым показывается расход по нормам, разрабатывается строительной организацией и утверждается трестом или соответствующей вышестоящей организацией.

Данные раздела I о нормативной потребности в материалах заполняются производственно-техническим отделом (ПТО) строительной организации перед началом строительства объекта, данные I раздела о выполненных объемах работ и раздела II о расходе материалов заполняются прорабом.

Количество материалов, списываемых на себестоимость строительно-монтажных работ, указывается начальником или главным инженером строительной организации (СМУ, СУ, ПМК, ОКС, РСУ и т. п.).

Если прораб в отчетном месяце допустил перерасход материалов, то он вместе с отчетом представляет в ПТО объяснительную записку о причинах перерасхода по установленной форме.

3. Для проверки отчет ежемесячно представляется в ПТО и бухгалтерию строительной организации в установленные сроки.

При этом ПТО должен иметь дубликат отчета по форме № М-29 по каждому объекту, куда ежемесячно должны переноситься данные из отчетов прорабов о фактическом расходе и расходе, определенном по производственным нормам.

Одновременно утратила силу Инструкция о порядке составления ежемесячного отчета начальника строительного участка (производителя работ) о расходе основных материалов в строительстве в сопоставлении с производственными нормами по форме № М-29, утвержденная ЦСУ СССР 27 июля 1960 г. (см. с. 159—162 выпуск 8).

После проверки отчета по форме № М-29 за соответствующий месяц утверждается начальником строительной организации и не позднее чем через 3—4 дня возвращается прорабу для последующего заполнения.

4. Отчет по форме № М-29 составляется на основании:

4.1. Данных о выполненных объемах строительно-монтажных работ в натуральном выражении, взятых из формы первичного учета по капитальному строительству № КС-6 «Журнал учета выполненных работ»;

4.2. Утвержденных производственных норм расхода материалов на единицу измерения объема конструктивного элемента или вида работ, подразделяющихся на:

общие производственные нормы расхода материалов (ОПНРМ) в строительстве, которые рекомендованы Госстроем СССР для применения во всех министерствах и ведомствах, осуществляющих капитальное строительство;

ведомственные производственные нормы расхода материалов, применяемые во всех или группе строительно-монтажных организаций данного министерства (ведомства) и не входящие в состав общих производственных норм;

местные производственные нормы расхода материалов, используемые только в отдельной строительно-монтажной организации и не входящие в состав ведомственных и общих производственных норм;

4.3. Первичных документов по учету материалов:

лимитно-заборных карт, товарно-транспортных накладных, требований и т. п.

5. Для контроля за поставкой материалов и конструкций на объекты строительства прораб (мастер) должен иметь экземпляр комплектовочной карты, которая составляется ПТО строительной организации на каждый объект в отдельности в трех экземплярах. Второй экземпляр карты передается управлению производственно-технологической комплектации (УПТК) или другой снабженческой организации и третий остается в ПТО.

В комплектовочной карте приводятся данные об общей потребности основных материалов, изделий и конструкций для строительства объекта, данные о поставке этих материалов и изделий по плану и фактически за год в целом и по месяцам и остаток на конец года (образец комплектовочной карты прилагается).

Комплектовочная карта заполняется по видам материалов (бетон и железобетонные изделия, стеновые материалы, столярные изделия, кровельные материалы и т. п.) и по видам работ (инженерные сети, фундаменты, кирпичная кладка, монтаж панелей, столярные, плотничные, отделочные работы и т. п.).

При этом отдельные виды материалов и изделий могут указываться дробью в двух единицах измерения. Например, сборные железобетонные конструкции и изделия — в кубических метрах и штуках.

Поставка материалов для строительства временных зданий и сооружений и работ, выполняемых за счет накладных расходов, оформляется отдельной комплектовочной картой, которая составляется ПТО строительной организации по заявке прораба в соответствии с проектом организации работ.

Графы об общей потребности основных видов материалов в комплектовочной карте заполняются на основании расчетов, сделанных ПТО строительной организации по рабочим чертежам проекта.

Количество фактически поступивших на объект материалов за месяц записывается в комплектовочную карту начальником участка (прорабом) на основании данных материального отчета по форме № М-19 и других первичных документов, а в экземпляре, находящемся в УПТК, — на основании отгрузочных документов.

— Сверка данных о поставке материалов и изделий во всех трех экземплярах комплектовочной карты производится ежеквартально.

В случае, если нормативная потребность (лимит) материалов не обеспечивает по каким-либо причинам (переделка и ремонт некачественно выполненных работ, отклонения в связи с изменением в рабочих чертежах и т. п.) своевременного и качественного окончания работ и ввода объекта в эксплуатацию, дополнительная поставка материалов производятся по объяснительной записке прораба.

Порядок составления отчета по форме № М—29

6. В I разделе отчета «Нормативная потребность в материалах и объемы выполненных работ» графы 2, 4. 5, 6, 8 заполняются ПТО строительной организации перед началом строительства объекта, а графа 9 — только по переходящим объектам в начале года.

Графа 2 «Наименование видов работ, конструктивных элементов и материалов» заполняется следующим образом. Сначала записывается вид строительно-монтажных работ (земляные работы, каменные работы, устройство полов и т. п.), затем наименование конструктивного элемента с перечнем материалов, необходимых для его выполнения.

В графе 4 «Единица измерения» указываются единицы измерения конструктивного элемента и материалов, необходимых для его выполнения.

В графе 5 «Обоснование производственных норм расхода материалов» записываются номера таблиц, параграфов и сокращенное наименование сборников производственных норм, которые использует в работе данная строительная организация.

В графе 6 «Норма расхода материалов на единицу измерения работ (конструктивного элемента)» на основании соответствующих сборников производственных норм указываются нормы расхода материалов на единицу измерения строительных и монтажных работ.

Графа 8 «Объем работ и нормативная потребность материалов на весь объект» заполняется следующим образом. По каждому виду работ (конструктивному элементу) показывается физический объем строительно-монтажных работ, предусмотренный рабочими чертежами на весь строящийся объект, а по каждому виду материалов — его нормативная потребность (лимит) на соответствующий вид работ (конструктивный элемент), которая получается путем умножения нормы расхода материала (графа 6) на соответствующий объем строительно-монтажных работ (конструктивный элемент), приведенный в графе 8.

Если строительство объекта ведется более 1 года, то в графе 9 «в том числе объем фактически выполненных работ на начало отчетного года» по каждому незаконченному виду работ (конструктивному элементу) из общего объема работ на весь строящийся объект (графа 8) выделяется в том числе объем строительно-монтажных работ, фактически выполненный в предыдущих годах.

Графы с 10 по 21 заполняются прорабом непосредственно во время строительства объекта. В них отражаются объемы выполненных работ по каждому виду работ (конструктивному элементу) за соответствующий отчетный месяц и нормативный расход каждого вида материалов, рассчитанный как произведение нормы расхода материалов (графа 6) на объем выполненных работ за месяц.

Данные об объемах фактически выполненных работ определяются по данным журнала учета выполненных работ по форме № КС—6.

После окончания отчетного месяца по каждому виду материалов определяется общий нормативный расход на все работы по производственным нормам и записывается по соответствующим итоговым строкам раздела 1, который затем переносится в графы 5, 9 и т.д. раздела II.

При выявлении завышений объемов выполненных работ в форме № М—29 . должен быть исправлен объем выполненных работ за тот период, в котором обнаружены завышения, и, соответственно, уточнен расход материалов на выполненный объем работ, а ранее списанные на производство этих работ материалы должны быть отнесены под отчет материально ответственных лиц.

7. Во II разделе отчета «Сопоставление фактического расхода основных материалов с расходом, определенным по производственным нормам» указывается количество материалов, израсходованных за каждый отчетный месяц по производственным нормам и фактически, экономия или перерасход материалов и количество материалов, разрешенных к списанию на себестоимость строительно-монтажных работ.

Если строительство объекта ведется более 1 года, то во II разделе в графы «Итого на начало года» переносятся данные из граф «Всего с начала строительства» II разд. отчета за предыдущий год.

В том случае, если объект строится первый год, то в отчете по графам «Итого на начало года» ставятся прочерки.

Расход материалов за отчетный месяц, рассчитанный по производственным нормам (для заполнения граф 5, 9, 13 и т. д.) берется из итоговых данных разд. I отчета по соответствующим материалам.

Фактический расход каждого вида материалов за месяц показывается во II разд. отчета по форме № М-29 в целом по объекту на основании первичных расходных документов.

Количество израсходованных материалов, показанных в отчете по форме № М-29, должно соответствовать количеству материалов, приведенных в отчете по форме

№ М-19.

Экономия или перерасход материалов за каждый месяц определяется как разность между фактическим расходом и расходом, рассчитанным по производственным нормам, и записывается в графах 7, 11, и т.д. При этом экономия показывается со знаком минус (—), а перерасход—со знаком плюс (4-)-

По каждому случаю перерасхода материалов прораб представляет письменное объяснение по форме приложения № 3, которое прилагается к отчету.

8. Отчет по форме № М-29 подтверждается подписью начальника участка (прораба), после чего представляется в ПТО и бухгалтерию строительной организации

для проверки.

ПТО проверяет в отчете правильность определения прорабом расхода основных материалов по нормам на выполненный объем работ и объяснение прораба о причинах перерасхода материалов, если перерасход имел место в отчетном периоде, а бухгалтерия — правильность данных о фактическом расходе материалов. Результаты проверки удостоверяются подписями лиц, производящих проверку.

9. После проверки ПТО и бухгалтерией отчета и объяснительной записки прораба о причинах перерасхода руководитель строительной организации утверждает отчет и указывает (в графах 8, 12 и т.д.) количество материалов, подлежащих списанию на себестоимость строительно-монтажных работ.

В тех случаях, когда количество фактически израсходованных на производство строительно-монтажных работ основных материалов меньше количества, исчисленного по нормам, к списанию на себестоимость строительных и монтажных работ, утверждается количество фактически израсходованных материалов.

В тех случаях, когда количество фактически израсходованных на производство строительно-монтажных работ основных материалов больше количества, исчисленного по нормам, и перерасход материалов технически обоснован или вызван производственной необходимостью (например, перерасход металла при вынужденной замене арматуры на большие диаметры из-за отсутствия арматуры необходимых размеров), на себестоимость строительных и монтажных работ списывается количество материалов, разрешенное руководителем строительной организации к списанию.

Не разрешается к списанию на себестоимость строительно-монтажных работ технически необоснованный перерасход материалов (например, из-за нарушений трудовой или производственной дисциплины.).

При этом каждый случай перерасхода материалов, как технически необоснованный, так и обоснованный, должен быть тщательно рассмотрен, приняты соответствующие меры по предотвращению его в дальнейшем, а также по привлечению к ответственности в установленном порядке лиц, по вине которых допущена бесхозяйственность.

Если количество фактически израсходованных на производство строительно-монтажных работ основных материалов превышает количество, разрешенное к списанию, то руководитель строительной организации на объяснительной записке прораба о причинах перерасхода указывает, на какие бухгалтерские счета следует отнести стоимость этих материалов: на счет № 75-2 «Расчеты с дебиторами по возмещению причиненного ущерба» или на счет № 84 «Недостачи и потери от порчи материальных ценностей», если не принято решение о взыскании ее с виновных лиц.

На основании решения руководителя, указанном на объяснительной записке прораба, бухгалтерия вносит соответствующие исправления в данные о фактическом расходе материального отчета по форме № М-19.

По отнесенным на счет № 84 суммам перерасхода окончательное решение должно быть принято руководителем строительной организации не позднее чем в месячный срок.

10. В конце года во II разд. подсчитывается количество материалов, израсходованных и списанных на себестоимость строительно-монтажных работ, а также сэкономленных или перерасходованных за отчетный год и за период с начала строительства объекта.

Похожие:

|

Тема: Составление ведомости потребности в строительных материалах, конструкциях и изделиях Задание. Составить ведомость потребности в материально-технических ресурсах, используя нормативы расхода строительных материалов. |

|

Статья 23. Предоставление Материалов и Оборудования. 35 23 Маркировка. Договор подряда на выполнение проектных и строительно-монтажных работ («под ключ») |

|

Сотрудникам монтажных предприятий, осуществляющим строительно-монтажные. | |

Методические рекомендации Нормы расхода топлив и смазочных материалов. Норма расхода топлив и смазочных материалов применительно к автомобильному транспорту подразумевает установленное значение меры его. |

|

Республики Башкортостан Республиканский центр народного творчества Журнал учета работы Клубного учреждения является документом строгой отчетности, служащий основанием для определения организационно–экономических. |

|

Руководство по контролю качества электромонтажных работ Введение Качество строительной продукции создается на всех этапах ее жизненного цикла: в процессе научного исследования и проектирования. |

|

Какие разделы заполняет грузоотправитель до прибытия перевозчика? Первый экземпляр остается у грузоотправителя и служит основанием для списания материально-производственных запасов |

|

Е строительно-монтажных работ с поставкой оборудования по объектам:-. Документация на проведение открытого запроса предложений на право заключения договора на выполнение строительно-монтажных работ с. |

|

Регламен т Настоящий регламент вводится с целью обеспечения производственной дисциплины, техники безопасности при работе техники на строительных. |

|

Технический регламент Евразийского экономического сообщества «О безопасности. Статья Требования к вводу в эксплуатацию зданий и сооружений и к обращению на рынке строительных материалов и изделий |

Вы можете разместить ссылку на наш сайт:

Источник: filling-form.ru