Часто обстоятельства, в которых гражданин пытается получить налоговый вычет при покупке квартиры или жилого дома, представляют собой не самую простую схему. Например, не все знакомы с нюансами получения вычета НДФЛ по новостройке. Многие не знают, как можно перераспределить вычеты, положенные детям, если они тоже стали собственниками при покупке жилья. Как возвращать НДФЛ, если квартира куплена по договору переуступки прав. Предлагаем разобраться с тонкостями имущественного имущественного вычета в 2021 году при покупке квартиры в 2020 году.

Как определить момент, когда уже можно обращаться за вычетом по новостройке

Чтобы истребовать оба вида имущественных вычетов при приобретении квартиры – «стандартный» и на сумму ипотечных процентов (если покупка была с использование заемных средств) – нужно выполнить одно обязательное условие:

ДЛЯ ПОЛУЧЕНИЯ ИМУЩЕСТВЕННОГО ВЫЧЕТА КВАРТИРА (ДОМ) ДОЛЖНА БЫТЬ ПЕРЕДАНА В РАСПОРЯЖЕНИЕ ПОКУПАТЕЛЯ (ЗАЯВИТЕЛЯ ВЫЧЕТА)

Обычно документом-подтверждением факта передачи жилья выступает передаточный акт, подписанный сторонами сделки.

Налоговый вычет за квартиру в новостройке без права собственности.

При покупке квартиры в новостройке оформляют акт приема-передачи между покупателем-дольщиком и застройщиком.

Такого рода акты удостоверяют фактический переход недвижимости в руки приобретателя. Без них не зарегистрируют право собственности и не предоставят налоговый вычет.

Иногда застройщики, преследуя свои цели, оформляют т. н. предварительный акт приема-передачи. Обращаем внимание, что предварительный акт без фактической приемки-передачи квартиры – это не совсем тот документ, который нужен. Например, по нему потом сложно предъявить новые претензии застройщику, когда «полная передача» объекта все-таки состоится. И по «предварительному» акту застройщика нельзя получить налоговый вычет.

Посмотрите, как выглядит типовой акт приема-передачи квартиры:

Если при приемке жилья у вас возникли претензии к застройщику, сразу вписывайте их в акт – до того, как подпишете документ со своей стороны. Допустимо делать это от руки. На право на вычет такие пометки не влияют, т. к. акт будет подписан.

Резюмируем: обращаться за вычетом по новостройке можно, когда на руках есть акт приема-передачи объекта от застройщика. До этого момента квартира считается не перешедшей к приобретателю и заявлять имущественный вычет он не может.

Можно ли получить вычет на расходы на отделку жилья

Расходы, которые покупатель квартиры понес для доведения ее до жилого состояния, допустимо включать в состав имущественного вычета. Но с соблюдением ряда условий:

- Квартира должна быть куплена напрямую у застройщика.

При любых других ситуациях (например, покупке квартиры без отделки на вторичном рынке) вычет не положен;

- В документах (договоре, акте приемки) должно быть прописано, что приобретается квартира без отделки.

Если такой записи не будет, в вычете на эти расходы, скорее всего, откажут;

Налоговый вычет на квартиру 2021. ПОДРОБНО и ПОНЯТНО. Как вернуть 650 тыс. по ипотеке?

- Часто застройщик по договору выполняет только часть отделочных работ. Например, готовит стены под обои, а дальше покупатель сам завершает процесс. В такой ситуации следует детально расписать в документах на приемку квартиры, какие именно работы уже выполнены.

Включить в состав вычета в дальнейшем можно будет только те расходы, которые придётся нести ещё. Продолжая пример со стенами: в вычет могут попасть закупка обоев и нанесение их на стены (поклейка, нанесение жидких и т. п.). Но будут исключены, например, работы по шпатлевке и грунтовке, как уже выполненные застройщиком при подготовке стен;

- Следует обратить внимание, что именно вписано в договор или акт.

Если термины перепутаны – это тоже может вызвать вопросы при обращении за вычетом на отделку. Например, отделочные работы и ремонтные работы – это разные понятия. И вычет положен на отделку, но не положен на ремонт. Поэтому, если вместо «отделочные работы» с легкой руки застройщика в документации запишут «ремонтные», с вычетом могут возникнуть сложности.

- Разумеется, любые расходы для вычета должны быть подтверждены документами. Кроме того, траты должны соответствовать смете, проекту и акту выполненных работ.

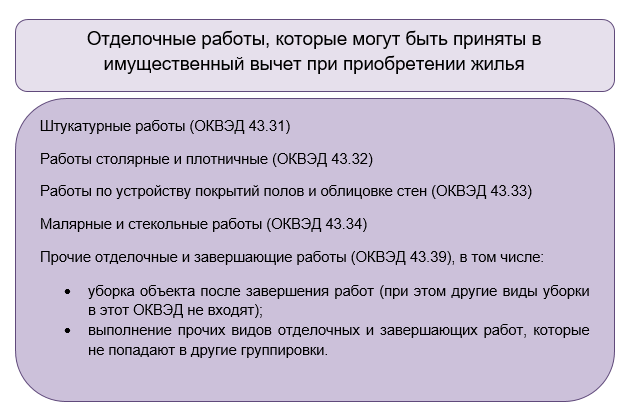

Из смет и проектов можно понять, на какие именно виды работ и на какую сумму можно заявлять вычет. Что попадает в имущественный вычет на отделку, определяют в соответствии с Общероссийским классификатором видов экономической деятельности ОК 029-2014. Виды допустимых для вычета работ находятся в группе 43.3 “Работы строительные отделочные”.

Траты на материалы и действия, не попавшие в этот раздел классификатора, к вычету не принимают. Например, не попадают в вычет:

- работы по перепланировке помещения;

- расходы на установку счетчиков потребления воды, сантехники, сплит-систем, водонагревателей;

- на приобретение строительных инструментов;

- предметов обстановки и сантехники.

Вычет на отделочные работы – это не отдельный вычет. Доступен он только в случае, если положен имущественный вычет на покупку жилья, и ограничен тем же лимитом в 2 миллиона рублей.

Например, если вы приобрели объект недвижимости без отделки за 2 млн рублей и отделали его на 500 000 рублей – в вычет можете заявить только 2 млн рублей максимум.

Если стоимость квартиры без отделки составила, допустим, 1,7 млн рублей, а на отделку пошло 400 000, то вычет тоже положен в размере 2 млн рублей. «Лишние» 100 000 руб. никак не учтут.

Приобретение квартиры по переуступке прав по договору долевого строительства: есть ли вычет

Нередка ситуация, когда один человек вложился в строящийся дом (далее – Дольщик 1), а затем решил свою долю продать до того, как она превратится в полноценную квартиру. Покупатель (пусть будет Дольщик 2) в данном случае приобретает не готовую квартиру, а долю в строительстве.

Возможно ли под такую покупку получить имущественный вычет? Да, возможно. Но тоже с определенными условиями:

- Собрать не типовой комплект документов для предъявления налоговой.

О том, что должно входить в пакет, подаваемый на вычет при сделке с уступкой права по договору участия в долевом строительстве (далее – ДДУ), рассказал Минфин в письме от 29.08.2017 № 03-04-05-43347. По сути, специалисты Минфина разъяснили еще раз письмо ФНС от 22.11.2012 № ЕД-4-3/19630, содержащее указания для инспекторов, проверяющих обоснованность вычета. Поскольку с тех пор новых разъяснений не появлялось, ориентироваться рекомендуем на эти документы.

Для получения вычета Дольщик 2 должен подать в ИФНС не только свой договор уступки по ДДУ, но и документы, подтверждающие право Дольщика 1 распоряжаться долей. То есть, как минимум договор ДДУ между застройщиком и Дольщиком 1. Налоговики могут запросить и другие документы. Например, подтверждение от застройщика, что он не имеет претензий к Дольщику 1 по переуступке.

2. На приобретателя доли распространяются все прочие принципы имущественного вычета: получить его можно только один раз, расходы (вкл. факт передачи денег продавцу) должны быть задокументированы.

Право на вычет у Дольщика 2 образуется в тот же момент, что и у всех прочих дольщиков – при получении акта приемки-передачи. Ни договор ДДУ, ни договор переуступки по ДДУ без акта передачи от застройщика не позволяют сразу заявить вычет.

Вычет при покупке жилья несовершеннолетнему ребенку

Часто квартира или дом приобретены в собственность сразу всех членов семьи, включая несовершеннолетних детей. Спешим порадовать родителей: при получении имущественного вычета в такой ситуации можно использовать детские доли для увеличения размера вычета родителей.

По мнению специалистов Минфина (письмо от 12.11.2020 № 03-04-05/98746), оплату родителями детских долей в купленной квартире (доме), а так же земельном участке под ИЖС, можно учесть при заявлении вычета родителями, если:

- родители имеют право на имущественный вычет в связи с покупкой жилья (не получали его ранее);

- родители сами несли расходы на покупку доли несовершеннолетнего ребенка в объекте недвижимости (не за счет материнского капитала, не за счет субсидий и т. п.);

- размер вычета, получившийся в результате учета детских долей, не превышает максимальную сумму в 2 млн руб.

Как распределить вычеты по долям детей между родителями, нужно решить самим родителям. Чтобы инспекторам ФНС все было понятно, каждый пакет документов на вычет следует дополнить заявлением, подписанным обоими родителями, в котором будут раскрыты детали того, как решено поступить с вычетами на доли детей. Дополнительно надо приложить свидетельства о рождении детей, по чьим долям распределен вычет.

Познакомиться с образцом такого заявления и справки 3-НДФЛ при возврате налога после покупки квартиры можно в нашей статье “3-НДФЛ на возврат налога при покупке квартиры: примеры на 2021 год“.

Разберем ситуацию с вычетами по детским долям на примерах.

В семье Петровых двое несовершеннолетних детей. В 2020 году они купили квартиру стоимостью 6 млн руб. в долевую собственность (по ¼ квартиры каждому члену семьи). По общему порядку каждый из родителей в 2021 году может получить вычет только на свою долю по 1,5 млн руб. В 2021 году Петровы узнали, что могут использовать стоимость долей детей для увеличения суммы вычета. Супруги договорились о том, что отец использует право на вычет по доле старшего ребенка, а мать – младшего.

В налоговую каждый из супругов подал заявление о распределении вычета по детским долям и документы о рождении детей. Так каждый из супругов сможет получить вычет в 2 000 000 рублей.

Обратите внимание: использование родителями имущественного вычета ребенка никак не влияет на право самого ребенка во взрослом возрасте воспользоваться своим правом на такой же вычет.

В 2018 году семья Сидоровых прибрела квартиру в долевую собственность на троих. Сидорову А.А. было 15 лет. В 2018-2020 годах родители Сидоровы увеличивали свои налоговые вычеты за счет доли несовершеннолетнего сына. Если Смирнов А.А. в 2021 году и далее, когда ему уже исполнится 18 лет, приобретет себе отдельную квартиру, ему будет положен имущественный вычет в 2 000 000 рублей в полном объеме.

В заключение коснемся еще нескольких нюансов, связанных с возможностью увеличить вычет родителя на стоимость доли ребенка:

- Если родитель, который не воспользовался вычетом при покупке жилья на себя, купил квартиру только для ребенка или детей (сам – не собственник покупки), он все равно может оформить вычет на себя до совершеннолетия ребенка – по тем же правилам, что и вычет по детской доле.

- Если доли в приобретенном жилье принадлежат и другим членам семьи (например, среди собственников еще дедушка или бабушка), это не отменяет права родителей воспользоваться вычетом по доле ребенка.

- Вычет можно дозаявить. Например, если родитель оформил вычет менее чем на 2 млн руб., не зная о том, что можно использовать для увеличения долю ребенка. Узнав о такой возможности (например, из нашей статьи), можно просить у налоговой допвычет за долю ребенка. Разумеется, заново собрав и подав документы с заявлением об использовании доли ребенка и документами о рождении.

Всё сказанное про вычеты для родителей в 2021 году справедливо и для официально назначенных опекунов, и для попечителей.

Источник buhguru.com12 важных вопросов про налоговый вычет на покупку квартиры

В 2021 году жители России купили рекордное количество жилой недвижимости: всего по стране было продано 898 600 новостроек и более 4,2 млн единиц жилья на вторичном рынке. Большинство покупателей получили не только право собственности на квартиры и другую недвижимость, но и возможность вернуть часть своих налогов. Инструкция по возврату налогового вычета на покупку квартиры — в материале Forbes

По российским законам, люди, получающие зарплату, обязаны платить налог (НДФЛ), но в некоторых случаях они могут забрать свои налоги обратно. Эта процедура называется налоговым вычетом. При покупке недвижимости можно вернуть 13 % от ее стоимости в пределах установленного лимита. Это право возникает только у тех, кто платил именно НДФЛ, то есть получал доходы как физическое лицо, а не как, например, индивидуальный предприниматель или самозанятый.

Каждый человек, который официально получает доход, должен платит налог на доходы физических лиц в размере 13%. Однако у налогоплательщиков иногда возникает возможность вернуть часть уплаченной суммы НДФЛ из бюджета. Для того, чтобы она наступила, необходимо, чтобы часть дохода вы потратили на что-то полезное, например, купили жилье. Государство это признает и разрешает вычесть из налогооблагаемого дохода эту сумму. Получается, что налоговая база становится меньше и разницу покупателю жилья могут вернуть.

Как получить вычет за квартиру

Имущественный вычет человеку дают только один раз на всю жизнь. Чтобы получить его, нужно соответствовать ряду условий. Право на такой вычет имеют только налоговые резиденты России, то есть лица, не менее 183 календарных дней в течение 12 последовательных месяцев пребывающие на территории страны.

Право на вычет появляется только после того, как оплата за квартиру произведена и есть подтверждающие документы, так как его сумма зависит от размера понесенных расходов. Если квартира досталась в наследство или в дар, получить деньги нельзя, потому что вы ничего не потратили, а значит, не уменьшили налогооблагаемую базу.

При покупке квартиры на вторичном рынке для получения вычета важно, чтобы продавец квартиры не был близким родственником покупателя. При покупке квартиры у взаимозависимых лиц вычет не дадут. С точки зрения налогового права взаимозависимыми считаются супруги, родители (в том числе усыновители), дети (в том числе усыновленные), полнородные и неполнородные братья и сестры, опекун (попечитель) и подопечный (статья 105.1 НК РФ). При сделках с ними право на возвращение средств не возникает. На остальных родственников это ограничение не распространяется.

Если когда-то вы уже оформляли возврат налога при покупке квартиры и у вас нет остатка — вы не имеете права на вычет.

Приобретаемая квартира должна находиться на территории Российской Федерации.

Размер вычета и максимальные суммы расходов

Вычет при покупке квартиры равен сумме понесенных расходов. У расходов есть лимит. С 2008 года 13% налога возвращают только с 2 млн рублей. Это означает, что независимо от региона и реальной стоимости квартиры один человек может получить максимум 13% от 2 млн рублей — то есть 260 000 рублей. (пп. 1 п. 3 ст.

220 НК РФ).

Как рассчитать налоговый вычет за квартиру

С 1 января 2014 года лимит вычета не привязан к объекту, а остаток можно переносить на другие объекты. Если в 2015—2021 годах вы купили квартиру за 1,5 млн рублей и вернули налог в размере 195 000 рублей, то при покупке другой квартиры в 2022 году сможете использовать остаток вычета и забрать у государства еще 65 000 рублей.

Лимит и условия вычета определяются по тому году, когда возникло право на получение средств. Не по тому периоду, когда вы заплатили за квартиру в новостройке или подали декларацию, а когда получили акт или свидетельство о праве собственности.

Например, в 2007 году лимит был равен 1 млн рублей. Если право на вычет возникло у вас в 2007 году, а заявили вы его только в 2022-м, то вернете максимум 130 000 рублей даже при цене квартиры 2 млн рублей и больше. Увеличение лимита вычета в 2008 году на вас не распространяется.

Но вы не обязаны использовать вычет именно по той квартире. Можно пока его не заявлять, купить другую квартиру, и уже тогда использовать свое право на возврат — с увеличенными лимитом и возможностью переносить остаток на другие объекты. Если налог уже вернули, отказаться и заявить вычет по другой квартире в большем размере нельзя.

Чтобы получить право забрать весь вычет (260 000 рублей) за один раз, нужно зарабатывать около 170 000 рублей в месяц. Тогда годовой доход превысит 2 млн, ежемесячный НДФЛ — 21 000 рублей, и можно будет сразу получить максимально возможную сумму. Но так бывает не у всех, поэтому за год использовать весь вычет обычно не получается. Его остаток можно переносить на следующие годы до тех пор, пока налогоплательщику не вернут всю сумму уплаченного НДФЛ.

Например, если квартира стоит 2 млн рублей, а доход — 1 млн рублей в год, то вычет растянется на два года. А если при такой же цене квартиры годовой доход составляет 500 000 рублей, то возвращать НДФЛ придется в течение четырех лет. Растягивать вычет можно на какой угодно период, пока государство не вернет 13% со всей суммы расходов на квартиру.

Если купить квартиру на пенсии, то вернуть налог можно за тот год, когда купили квартиру, и еще за три года до этого. Фактически пенсионер возвращает НДФЛ сразу за четыре года — таких привилегий больше ни у кого нет. Можно подать четыре декларации и сразу получить много денег. При этом неважно, работает пенсионер или нет. Получаете пенсию — забираете НДФЛ сразу за четыре года.

Эта норма нужна для того, чтобы пенсионер получил больше денег, пока он получает налогооблагаемый доход (то есть зарплату, а не пенсию).

Срок получения вычета

Налог можно вернуть только за три года, предшествующих году подачи декларации. Но не раньше того года, в котором появилось право на его получение.

Для новостроек характерна оплата раньше получения права собственности. Например, в 2018 году покупатель произвел оплату квартиры, но право собственности на нее оформили только в 2020 году. Право на вычет появилось в 2020 году. В 2022 году собственник подает декларации за 2021 и 2020 годы. Ему вернут НДФЛ, уплаченный в эти и последующие годы, а за 2019 год не вернут, потому что тогда еще не было права на возврат средств, хотя расходы уже были.

Если квартиру купили в 2019 году и тогда же оформили на нее право собственности, но декларацию ни разу не подавали, в 2022 году можно подать три декларации: за 2019, 2020 и 2021 годы. Налог вернут за эти три года.

Бывает, что люди покупают квартиру, но ничего не знают о вычетах. Например, жилье купили в 2016 году, а про вычет узнали только в 2022-м. Тогда можно подать декларацию за 2021, 2020 и 2019 год — то есть за три предыдущих года. За все годы с даты покупки квартиры вычет заявить нельзя и забрать из бюджета уплаченный в 2016-2018 годах налог тоже не получится. Но это не помешает забрать все 13% от стоимости квартиры — если будет остаток на 2022 год, его тоже можно заявить по декларации или у работодателя.

Бывает, что о вычете вспоминают уже после того, как перестают платить НДФЛ. Например, в год покупки квартиры его платили, а спустя какое-то время собственник уволился или стал предпринимателем на УСН и НДФЛ не платит. Декларацию подать не получится, потому что нет налога по ставке 13%. В этом случае все равно действует правило трех лет. Если время для возврата уже прошло, подать декларацию и вернуть налог за давние периоды уже нельзя.

Список документов для налогового вычета

Прежде всего необходимо наличие правоустанавливающих документов на недвижимость. Для новостройки это может быть акт приемки-передачи квартиры. Договор долевого участия не подойдет, даже если внесена вся сумма, — придется ждать, пока дом введут в эксплуатацию.

Но если застройщик передал квартиру после 1 января 2022 года, действуют новые правила: право на вычет возникает после подписания передаточного акта, но обращаться за ним можно только после регистрации в ЕГРН.

Для вторичного жилья право собственности нужно подтвердить выпиской из ЕГРН. Документы на квартиру должны быть оформлены на покупателя или его супруга. Если квартира оформлена не на вас или супруга, для вычета она не подойдет, даже если она фактически ваша и платили за нее вы.

Полный список документов выглядит так:

- выписка из ЕГРН или свидетельство о праве собственности на квартиру;

- акт приема-передачи и договор участия в долевом строительстве;

- подтверждение оплаты: чеки, квитанции, платежные поручения, расписки от продавца;

- справка о доходах по форме 2-НДФЛ за тот год, за который заявлен вычет;

- заявление от супругов, если они распределили вычет между собой;

- свидетельство о браке и рождении ребенка, если платили за долю супруга или ребенка;

- доверенность на оплату, если деньги за квартиру кто-то вносил по поручению;

С оригиналов нужно снять копии. При необходимости документы попросят предоставить для сверки.

Какими документами подтверждать расходы

Вычет не дадут, если вы не подтвердите, что потратили на квартиру деньги. В Налоговом кодексе упоминаются несколько вариантов подтверждения.

Оплату можно подтвердить распиской — причем обычной, не заверенной у нотариуса. Главное, чтобы в ней были все данные о квартире и продавце, его подпись, сумма и дата передачи денег. Расписку нужно писать от руки: если риелтор дает вам распечатанную на компьютере, лучше откажитесь и попросите написать продавца лично.

Также расходы могут подтвердить квитанции, платежки из банка. Справка из банка не подойдет, нужно хранить выписки, квитанции и платежные документы.

Подтвердить оплату можно договором, если в нем есть пункт, что продавец получил деньги. Договор должен быть удостоверен нотариусом — это тоже подтверждение оплаты. Расписку при этом предъявлять необязательно.

Документы, которые подтверждают право на вычет при покупке квартиры, нужно подавать вместе с декларацией или заявлением. Если подавать декларацию в личном кабинете, там можно прикрепить файлы. Если принести ее лично или отправлять почтой, можно сделать обычные копии. Их будет проверять налоговая инспекция. Если с проверкой возникнут затруднения, придется предъявлять оригиналы.

Источник www.forbes.ruВозмещение НДФЛ при участии в долевом строительстве

Возврат НДФЛ при строительстве жилья осуществляется, в том числе и гражданам, которые приобретают недвижимость по договорам долевого строительства. Покупатели жилья, претендующие на возврат НДФЛ, должны иметь российское гражданство, официальный доход, с которого и уплачивается налог на доходы физических лиц, а также не должны ранее пользоваться правом получения вычета (позднее 2001 года). Жилье, с покупки которого и планируется получение вычета, должно быть построено на территории Российской Федерации.

Учет расходов при возврате НДФЛ

Возмещение НДФЛ при долевом строительстве производится в том же порядке, как и при приобретении любого другого жилья, но самое главное условие — у налогоплательщика должен быть акт приема передачи квартиры или свидетельство о регистрации прав собственности. До момента получения какого-либо из этих документов, то есть до сдачи дома в эксплуатацию, гражданин не имеет права претендовать на имущественный вычет.

Расходы, понесенные налогоплательщиком, которые могут быть учтены при расчете имущественного вычета:

- Сумма, указанная в договоре долевого участия и фактически уплаченная застройщику;

- Сумма, израсходованная на выполнение ремонтных работ: затраты на приобретение материалов для отделки, расходы на разработку проекта отделки и воплощение его на практике. По этому пункту возврат НДФЛ осуществляется только в том случае, если в подписанном договоре долевого участия имеется пункт о состоянии квартиры (черновая отделка или вообще без нее). Таким образом, если в договоре не проведена оценка жилья, претендовать на вычет по этой статье расходов налогоплательщик не может.

На основании требований статьи 220 Налогового кодекса Российской Федерации предельный уровень налогового вычета установлен в два миллиона рублей, то есть налогоплательщик может вернуть уплаченный налог только с этой суммы, даже если фактически было израсходовано гораздо больше. 13% от 2 миллионов — 260 тысяч рублей — такая сумма уже уплаченного налога подлежит возврату.

Если договор долевого строительства заключен до 1 января 2008 года и тогда же были переданы средства застройщику, то размер вычета будет составлять один миллион рублей (или 130 тысяч рублей возврата НДФЛ).

Порядок возврата НДФЛ при долевом строительстве

Если дом уже сдан в эксплуатацию, и, соответственно, акт приема-передачи недвижимости подписан и вручен будущему собственнику жилья, то необходимо дождаться окончания налогового периода и далее действовать по следующей схеме:

- Сбор документов для заявления права на получение вычета.

- Подача комплектов документов и декларации в налоговый орган.

- Ожидание решения камеральной проверки.

Сбор документов для заявления права на получение вычета

Для заполнения налоговой декларации и подачи в налоговые органы потребуются следующие документы:

- Копия страниц паспорта собственника с личными данными и штампом постоянной регистрации.

- Документ, подтверждающий передачу денежных средств застройщику (или на его расчетный счет) от претендента на налоговый вычет. Если по просьбе будущего собственника деньги вносились третьим лицом, не являющимся на момент оплаты официальным супругом/супругой плательщика, то в этом случае в наличии должна быть соответствующая доверенность. В противном случае налоговые органы при проведении проверки могут отказать в праве на вычет, сославшись на непонесение расходов налогоплательщиком.

- Справка по установленной форме 2-НДФЛ от работодателя налогоплательщика. За каждый налоговый период, за который налогоплательщик желает вернуть налог, должна быть своя справка.

- Договор между застройщиком и претендентом на вычет долевого участия в строительстве или договор, подтверждающий уступку прав требования.

- Акт приема-передачи недвижимости или свидетельство прав собственности на него. Зачастую требуется предоставление обоих документов, что неправомерно.

- При наличии жилищного кредита — договор и справка об уплаченных процентах по форме выдавшего кредит банка.

- Выписка из расчетного счета Сберегательного банка Российской Федерации или копия сберегательной книжки, открытой на тот счет, на который налогоплательщик желает, чтобы было произведено перечисление возвращенных средств.

- Если собственность приобреталась в официальном браке, то, независимо от того, на кого она была оформлена, право на налоговый вычет имеют оба супруга, и размер долей при этом определяется ими по совместному заявлению. В этом случае размер выплат не может превышать установленных законодательством 260 тысяч рублей.

Подача комплектов документов и декларации в налоговый орган

Декларация на возврат НДФЛ предоставляется в налоговые органы в первом квартале года, следующем за отчетным налоговым периодом. После сбора документов ее нужно заполнить самостоятельно или при помощи сторонних лиц, если налогоплательщик-претендент на вычет по каким-либо субъективным причинам самостоятельно это сделать не может.

Форма декларации размещается на официальном сайте налоговой службы Российской Федерации, в ее названии указывается год, который является налоговым периодом для возврата налога. Программа универсальна для всех видов налоговых вычетов, к ней прилагается подробная инструкция по заполнению декларации для конкретной цели возврата. Оформлять декларацию можно как вручную, так и машинописным способом. За несколько налоговых периодов, предшествующих времени возврата НДФЛ, как часто и бывает при долевом строительстве, заполняется несколько деклараций — за каждый период своя.

Ожидание решения камеральной проверки

Камеральная проверка производится уполномоченным специалистом налоговых органов в течение трех месяцев со дня подачи документов налогоплательщиком — требование статьи № 88 Налогового кодекса Российской Федерации. Если этот срок превышен, то налогоплательщик вправе требовать уплаты пени по ставке рефинансирования.

В течение одного месяца после проведенной проверки (статья 78 НК РФ) налоговые органы обязаны уведомить налогоплательщика о решении по возврату уплаченных средств. Решение высылается на почтовый адрес налогоплательщика заказным письмом, ни в какой другой форме (устно или по электронной почте) узнать о решении он не может.

При положительных результатах камеральной проверки и решении налоговых органов вернуть средства налогоплательщику, сумма, указанная и подтвержденная в декларации, перечисляется на расчетный счет, указанный при подаче документов. Если декларация не принята по причине недочетов или неточностей, то налогоплательщик вправе исправить их и представить документы на повторную камеральную проверку. Срок проверки при этом так же три месяца, но на практике повторное решение выносится гораздо раньше.

Проблемы с возвратом НДФЛ при долевом строительстве

Возврат налога при долевом строительстве может быть сложнее, чем при обычной покупке квартиры в связи с определенными факторами:

- Продолжительность выполнения строительства. С момента заключения договора долевого участия между застройщиком и гражданином и до получения акта приема-передачи построенного жилья может пройти несколько лет, то есть несколько налоговых периодов. Если между передачей денег застройщику и подачей налоговой декларации прошло более трех лет, то возврат средств возможен только в судебном порядке.

- Возможные задержки с регистрацией прав собственности. На выдачу свидетельства права собственности на приобретенное путем участия в долевом строительстве жилье влияет добросовестность застройщика, а также отсутствие у него проблем с подготовкой и подачей комплекта документов на объект в регистрационные органы. Известны случаи, когда дольщики добиваются признания за ними прав на квартиры в судебном порядке, а это серьезные временные затраты.

- Возникновение спорных ситуаций при камеральной проверке документов дольщика. В связи с тем, что размер налогового вычета увеличен только с 1 января 2008 года, а до этого времени составлял один миллион рублей, то у дольщиков, которые внесли оплату ранее, а право на вычет, то есть право на недвижимость, получили позднее, могут возникнуть проблемы с исчислением положенного вычета. Такая ситуация также рассматривается в судебном порядке, если стороны не могут договориться.

- Длительность возврата НДФЛ. Так как от уплаты до подачи документов на возврат налога может пройти достаточно длительное время, то, учитывая рост инфляции, дольщик может потерять значительную сумму в перерасчете цен.

- Участие дольщика в «серых схемах» застройщика или перечисление денежных средств не по договору долевого строительства. Для того чтобы будущий собственник жилья мог избежать рисков по приобретению жилья на первичном рынке, заключенный договор о долевом строительстве должен соответствовать всем требованиям Федерального закона № 214-ФЗ.

Так как возврат НДФЛ при долевом строительстве сопряжен с возникновением проблем, о которых мы уже говорили, то, что должен знать налогоплательщик? Налоговые органы, вынесшие решение, которое в какой-то мере не удовлетворяет налогоплательщика, не являются последней инстанцией. Свои права нужно отстаивать в суде, если имеются обоснованные подозрения в ущемлении прав собственника жилья. Правильнее всего в таком случае воспользоваться услугами профессионального юриста, специализирующегося на делах по возврату НДФЛ. В случае решения суда в пользу налогоплательщика, все судебные решения, в том числе и услуги адвоката, ему будут оплачены.

Источник www.it-nv.ru