Цена строительных материалов, услуг и ресурсов. Система ценообразования в строительстве. Принципы образования цен в строительной отрасли. Использование системы сметных нормативов в строительстве. Формирование договорной цены на строительную продукцию.

| Рубрика | Экономика и экономическая теория |

| Вид | курсовая работа |

| Язык | русский |

| Дата добавления | 27.01.2016 |

| Размер файла | 242,3 K |

Отправить свою хорошую работу в базу знаний просто. Используйте форму, расположенную ниже

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

Размещено на http://www.allbest.ru/

Автономная некоммерческая образовательная организация высшего профессионального образования

«Межрегиональный институт экономики и права при Межпарламентской Ассамблее ЕврАзЭС»

Факультет экономики и таможенного дела

Определение цены, виды цен в дистрибуции

по дисциплине: «Ценообразование»

на тему: «Ценообразование в строительстве»

Мурадов Орхан Сабир оглы

Преподаватель: Бойкова Юлия Михайловна

1. Цена строительных услуг и ресурсов

2. Система ценообразования в строительстве

3. Принципы образования цен в строительной отрасли

4. Методы образования цены в строительстве

5. Договорные цены в строительстве

Список использованной литературы

В рыночной экономике ценообразование осуществляется при достаточной свободе определения цен посредством договора о купле-продаже между покупателем и продавцом, в условиях конкурентной рыночной среды, обеспечивающей свободу выбора поведения агентов рынка — покупателей и продавцов, на основе равновесия спроса и предложения посредством цен равновесия. Эти общие черты рыночного ценообразования реализуются посредством применения многообразных видов цен в различных сферах рынка.

Современная рыночная экономика требует от предприятия повышения эффективности производства, конкурентоспособности продукции и услуг на основе внедрения достижений научно-технического прогресса, эффективных форм хозяйствования и управления производством, активизации предпринимательства и т.д.

Проблема научного понимания, осмысления цен и процессов ценообразования известна давно, но пока еще нет полной теоретической ясности в ее решении. Существует множество мнений по этому вопросу. Сложность этой проблемы состоит в том, что сейчас фактически господствуют не цены, а ценности. Одновременно диспаритет цен стал главным орудием эксплуатации людей, а поэтому выявление самой сути цен, т.е. теоретическое их объяснение, не нужно определенным идеологам общества.

Цена в современной экономике — это не только индикатор соотношения спроса и предложения, на который должна ориентироваться фирма, но прежде всего — важнейший элемент маркетинга фирмы. Но на смену ценовой конкуренции приходит конкуренция качества и дополнительных услуг для потребителя.

Лекция 10 Ценообразование и ценовая политика предприятия

Стабильность цен и рыночных условий оказывается для фирмы привлекательнее, чем предполагаемые выгоды от изменения цен.

Динамику цен необходимо рассматривать в качестве результирующего показателя состояния экономической системы, в котором отражается структура хозяйства, степень его сбалансированности, особенности проникания процессов в сфере денежного обращения, кредита, финансов.

В этой связи ценообразование представляет собой важнейший объект и, одновременно, инструмент экономической политики. Используя который субъекты управления могут оказывать непосредственное влияния на все без исключения экономические процессы. Из данного вывода следует, что все мероприятия экономической политики должны проходить тест на воздействие на процессы ценообразования. В то же время обратное влияние цен на прочие элементы общей экономической системы представляет собой многоканальную систему связей.

Государственное регулирование цен может применяться, прежде всего, для ускорения прогрессивных структурных сдвигов. Произвольное, осуществляемое без конкретных целей регулирование цен способна лишь затормозить структурную перестройку экономики и тем самым лишить ее необходимого динамизма.

Выбор тех или иных методов управления ценами обуславливается особенностями конкретных товарных рынков, степенью их монополизированности. Иными словами, возможности применения регулирования должны оцениваться на основе анализа особенностей конкретного товарного рынка.

В условиях рыночной экономики цены не являются единственными регуляторами рынка. Однако при товарно-денежной несбалансированности и инфляции регулирование цен, в первую очередь на потребительские товары, является важнейшим рычагом, сдерживающим снижение покупательной способности денег.

Необходимыми условиями рыночного ценообразования являются:

— Экономическая самостоятельность и свобода выбора поведения предприятий — субъектов хозяйствования, агентов рынка как собственников;

— Коммерческая основа отношений субъектов хозяйствования, реализуемая посредством взаимовыгодных договоров, в частности, в виде устных соглашений, договоров, контрактов купли-продажи;

-Содействие и защита договорно-контрактных отношений, других хозяйственных споров, гарантирующих возмещение потерь, убытков и упущенной выгоды;

-Наличие конкурентной среды и преодоление монополизма, обеспечивающих возможность выбора поведения субъектов хозяйствования, агентов рынка;

— Равновесие рынка, соотношение спроса и предложения уравновешивается посредством равновесной цены. Единственной уравновешивающей ценой, которая может сохраняться, является такая цена, при которой сумма предложения и сумма спроса равны друг другу.

Цель курсовой работы — изучение теоретических и методологических основ способов ценообразования, ценовой политики.

Цель определила задачи исследования:

— определить понятие, сущность и функции цены;

— рассмотреть виды цен, их особенности;

— исследовать способы ценообразования предприятия;

-проанализировать ценовую политику предприятия на примере ООО «Вайда»

1. Цена строительных услуг и ресурсов

ценообразование услуга строительство сметный

Цена услуг и продуктов в условиях рынка является одним из наиболее важных показателей, существенно влияющих на экономическое положение фирмы. Все основные показатели производственной деятельности фирмы (объем капитальных вложений, себестоимость продукции, производительность труда, фондоемкость и др.) связаны с ценами и зависят от них. Цена является основой планирования и финансирования капитальных вложений, расчёта эффективности инвестиционных проектов, организации внутрипроизводственных экономических отношений, оценки итогов деятельности фирмы, исчисления экономического эффекта от внедрения новой техники.

Цена влияет на развитие строительного производства, повышение его эффективности через свои функции. Главная функция цены — это количественное выражение стоимости создаваемой строительной продукции. Тем самым, как измерительный инструмент, цена определяет затраты общественно необходимого труда по организации материальных процессов и финансовых операций.

Кроме того, она выполняет и стимулирующую функцию по снижению трудовых, материальных и денежных затрат в строительстве и повышению его эффективности. В основном, используются следующие формы цен: прейскурантные оптовые цены; максимальные и договорные. Прейскурантная цена — это цена, основанная на общественно необходимых затратах труда и утвержденная государством.

Это — «твердая» цена, действующая в виде прейскурантов на типовые здания и сооружения и на укрупненные элементы строительства. Под влиянием научно-технического прогресса и взаимоотношений в обществе, данные цены периодически пересматриваются.

Максимальная цена — это лимитная сметная цена отдельных зданий, сооружений и их комплексов: предприятий, массивов, поселков и т. п. Ее уровень во многом определяется проектными организациями и утверждается министерствами и ведомствами, выдавшими задание на проектирование. В процессе рабочего проектирования лимитные цены подлежат снижению. Договорная цена представляет собой неизменяемую (стабильную) сметную стоимость строительной продукции в течение всего периода строительства, устанавливаемую заказчиком по договоренности с подрядчиком. Основной для установления договорных цен должны являться сметные расчеты или расчетная стоимость строительства, определяемая в составе технико-экономического обоснования и технико-экономического расчета. Договорные цены на строительную продукцию — важный элемент совершенствования хозяйственного механизма в строительстве на основе использования товарно-денежных отношений.

Основным инструментом для определения цены или стоимости объектов в строительстве является единичная расценка (стоимость) отдельного вида строительно-монтажных работ, совокупности элементарных технологических операций или отдельного элемента сооружения. Единичные расценки могут быть нормативными или индивидуальными; индивидуальные расценки применяются, как правило, на крупных объектах, сооружаемых с использованием нетрадиционных строительных технологий или механизмов, или в тех случаях, когда большинство строительных материалов изготавливается непосредственно на строительстве. Единичные расценки включают в себя только прямые затраты. Учет плановых накоплений, накладных расходов и налогов производится в сметном расчете. Нормативные расценки разрабатывает и устанавливает ФАУ Федеральный центр ценообразования в строительстве и промышленности строительных материалов (ФЦЦС).

Факторы, влияющие на установление цены

— издержки на изготовление и сбыт продукции;

-конъюнктура целевого рынка и соотношение спроса и предложения на товар фирмы;

— ценовая политика фирмы.

Первые два фактора учитываются при ценообразовании. Третий фактор реализуется в зависимости от целей ценообразования фирмы (ценовой политики фирмы).

2. Система ценообразования в строительстве

Ценообразованием является процесс выбора окончательной стоимости на товар или услугу. В целом система ценообразования в строительстве классифицируется по:

числу элементов цен, в которое входят прямые затраты, плановые накопления и накладные расходы

структуре цен, которая определяется по прибыли и издержкам

области применения цен, непосредственно в строительстве, в строительной индустрии.

К элементам цены относят три составляющие: плановую прибыль, накладные расходы и прямые затраты.

Прямые затраты прямо связаны с выполнением какого-либо вида строительных или монтажных работ и складываются из следующих составляющих:

— Стоимость строительных материалов и других необходимых материальных ресурсов.

— Оплата труда рабочих.

— Эксплуатационные расходы, связанные с использованием техники, в том числе оплата труда машинистов или водителей. Также этот вид расходов включает затраты на транспортировку, погрузку и разгрузку, монтаж и демонтаж строительной техники, а также расходы на ее перемещение в границах строительной площадки.

— Прочие прямые затраты — транспортировка лишнего грунта при разработке фундаментов, вывоз строительного мусора и естественных загрязнителей.

Накладными называют расходы, которые, как правило, не связаны со строительными работами, они направлены на организацию общих условий производства, ее управление и обслуживание. В накладные расходы включены:

Под сметной прибылью понимается планируемая прибыль строительной организации, которая закладывается в стоимость объекта ещё при его проектировании. Сметная прибыль является источником пополнения фондов организации, источником модернизации собственных оборотных средств, а также источником финансирования собственных капитальных вложений.

Отметим, что сметная прибыль (накладные расходы в том числе) может быть нормативной или договорной. Нормативное значение, обычно определяется заказчиком или инвестором. На практике же прибыль составляет 7-8 процентов от прямых затрат и накладных расходов, а накладные расходы в свою очередь — 15-25 процентов от прямых затрат.

Механизм ценообразования в строительстве имеет свои определенные особенности, поскольку строительные объекты в подавляющем большинстве случаев различаются по габаритам, общей площади, этажности, используемым материалам конструктивных элементов. Даже возведение объектов по типовым проектам не может иметь одинаковую стоимость из-за расположения строительных площадок и местных условий, то есть каждый объект имеет свою конкретную цену.

Необходимость оценки стоимости того или иного объекта возникает уже на первоначальном этапе строительства. Однако на данном этапе определяется только приблизительная стоимость, а по мере проведения исследований и накопления сведений появляются дополнительные возможности для более точного расчета сметной стоимости сооружения объекта.

Как вы уже поняли, стоимость строительства, в основном рассчитывается индивидуально согласно сметной документации, где прописаны объемы работ, расценки на отдельные виды работ, технологии и методы строительства. Для оценки стоимости также имеется специальная система ценообразования, которая включена отдельной частью в состав общегосударственных нормативов Строительных норм и правил (СНиП),

В соответствии с расчетами, утвержденными сметной документацией и учитывая принципы формирования цен в строительстве производится определение балансовой стоимости объекта, а также рассчитываются его технико-экономические показатели и принимается решение о целесообразности строительства.

Условно систему ценообразования в строительстве можно классифицировать: по числу элементов цен (прямые затраты, накладные расходы и плановые накопления), по структуре цен (издержки и прибыль) и по области применения цен (непосредственно в строительстве, в строительной индустрии).

Прямые затраты (ПЗ) складываются из стоимости строительных материалов (М), потребных для выполнения данного вида СМР, основной заработной платы строительных рабочих (ЗП) и затрат на эксплуатацию строительных машин и механизмов (ЭМ), применяемых при выполнении данной СМР. Прямые затраты непосредственно связаны с выполнением какого-либо вида строительных или монтажных работ. К прямым затратам относятся: основная заработная плата рабочих (без подсобных производств и обслуживающих хозяйств); затраты на строительные материалы и конструкции; затраты по эксплуатации строительных машин и механизмов и прочие затраты.

К расходам по эксплуатации строительных машин и механизмов относятся расходы по: транспортированию; погрузке и разгрузке; монтажу и демонтажу; перестановке машин в пределах строительной площадки, их амортизации; заработная плата; расходы на электроэнергию или горючее и т. п. То есть, ЭМ включают в себя заработную плату машинистов и амортизационные начисления.

К прочим прямым затратам относятся расходы на транспортирование лишнего грунта, на вывозку земли, мусора и снега с территории строительства. Удельный вес каждого из элементов изменяется в широких пределах в зависимости от вида работ и применяемых материалов, конструкций и механизмов. В среднем, зарплата составляет 15-20 %, материалы и конструкции 60-70 %, эксплуатация строительных машин и механизмов — 10-15 %, прочие 1-5 % от общей суммы всех прямых расходов.

Плановые накопления (ПН) или сметная прибыль — это планируемая прибыль строительной организации, закладываемая ещё при проектировании в стоимость объекта. Накладные расходы и плановые накопления могут быть договорными или нормативными величинами. Как правило, их нормативное значение определяется заказчиком или инвестором.

На практике накладные расходы составляют 12-27 % от прямых затрат, плановые накопления — 6-8 % от суммы прямых затрат и накладных расходов. Плановые накопления являются планируемой прибылью строительно-монтажной организации, источником образования фондов пополнения и модернизации собственных оборотных средств, платежей в бюджет за основные фонды, а также источником финансирования собственных капитальных вложений. Кроме того, плановые накопления используются на улучшение культурно-бытовых условий рабочих и инженерно-технического персонала. Размер плановых накоплений строительно-монтажных организаций установлен 8 % суммы прямых затрат и накладных расходов. Таким образом,

С смр = ПЗ + HP + ПН.

3. Принципы образования цен в строительной отрасли

Принципы ценообразования в строительстве основываются на себестоимости продукции, ценах конкурентов на аналогичную продукцию, соотношении рыночных предложения и спроса и определяются четырьмя основными правилами:

Реальное соотношение предложения и спроса

Формирование цены происходит с учетом реальной стоимости расходных материалов, необходимых для создания конечного продукта, под влиянием здоровой конкуренции и с учетом действительного положения на рынке. Этот принцип не действует в условиях государственных заказов, так как цена в этом случае должна быть обоснованной и не может быть свободной.

Равноправие сторон договора подряда

Основой метода служит утверждение, что стороны договора подряда, заказчик и подрядчик, являются полностью равноправными партнерами, которые могут самостоятельно и независимо определять как метод составления сметной документации, так и вид используемой сметно-нормативной базы. Выбранная методика затем должна быть ими совместно согласована. Также возможно заключение и единого проектно-строительного договора.

Использование системы сметных нормативов

Сметно-нормативный метод заключается в определении нормативной потребности в ресурсах, которые должны быть затрачены в цикле производства конечной продукции (трудозатраты, расход материалов, амортизация техники и т.д.), и их фактически необходимом объеме. Итоговая стоимость всего строительства объекта в этом случае определяется на основании нормативных цен или их рыночной стоимости. Именно на этом подходе базируется определение стоимости государственных заказов.

При применении сметно-нормативного метода возможно использование двух подходов:

Элементный подход — используются элементные сметные нормы, которые суммируются с добавлением накладных расходов, сметной прибыли и прочих расходов.

Укрупненный подход — не учитывает отдельных элементных расходов, и цена продукции рассчитывается на основе укрупненных сметных норм.

Применение конкурсной формы выбора подрядчикаДанный подход характеризуется проведением подрядных торгов — конкурсов на размещение заданий на выполнение необходимых видов СМР. Торги представляют собой основу для формирования цены на продукцию строительных организаций. Этот подход наиболее оптимален при выборе объекта инвестиционных вложений, так как соревновательные предложения компаний-претендентов на выполнение строительных видов работ обеспечивают закономерное снижение их стоимости и уменьшение времени строительства.

Ценообразование в строительстве

4. Методы образования цены в строительстве

Для определения стоимости строительства выделяют следующие методы ценообразования в строительстве:

Суть метода заключается в суммировании элементов затрат и осуществляется в текущих ценах на ресурсы и работы, необходимые для реализации проекта строительства. Для итоговой оценки стоимости суммируют предполагаемые затраты на материалы, изделия, конструкции, стоимость их оптимальной доставки на место строительства, расход электроэнергии и других энергоносителей, расходы по эксплуатации техники, трудозатраты. Все виды затрат берутся из проектной документации или нормативных источников. Главные недостаток этого метода — трудоемкость расчетов и проблематичность обоснования принятых к расчету текущих цен.

Применение этого метода базируется на сочетании ресурсного метода и системы индексов на применяемые ресурсы (системы поправочных коэффициентов).

Индексы пересчета — это коэффициенты перехода от базовой стоимости к стоимости на текущую дату.

Механизм индексирования цен широко используется во всем мире, т. к. позволяет достаточно просто решать проблему ценообразования в условиях инфляции.

Для определения величины прямых затрат при применении ресурсного и ресурсно-индексного методов в сметах выделяют следующие показатели:

Время работы строительных машин (машино-часы);

Расход необходимых ресурсов, таких как материалы, конструкции, детали (в метрических единицах).

Этот метод определения итоговой стоимости всего строительства основывается на применении системы текущих и прогнозируемых индексов относительно стоимости, рассчитанной в базисном уровне цен. Другими словами, стоимость требуемых работ и затрат, определенная на базисном уровне, умножается на коэффициенты пересчета.

Базисный уровень цен — это уровень стоимости, определенный на основе сметных цен, зафиксированный на определенную дату.

Коэффициенты пересчета применяются:

На всю смету по итоговой строке — сумму полученных прямых затрат умножают на коэффициент пересчета.

На разделы сметы без итогового суммирования — коэффициенты пересчета зависят от назначения раздела сметы.

К каждой отдельной расценке — умножение прямых затрат на коэффициент по каждой позиции сметы.

К отдельным элементам расценки — применение коэффициента к каждому элементу прямых затрат для дальнейшего определения прямых затрат целиком.

Стоимость строительства при использовании этого метода формируется на основании фактических расходов и может быть окончательно рассчитана только поле завершения всех строительных и сопутствующих работ (при сдаче объекта). Расчет выполняется в два этапа:

— Стадия проектирования и подготовки документации — расчет в базисном уровне с одновременным прогнозированием инфляционного удорожания цен. То есть выполняется ориентировочный расчет дополнительно требующихся при строительстве затрат.

— Стадия строительства — выполнение реального расчета дополнительных расходов при приобретении материалов, работ или услуг относительно рассчитанных на стадии проектирования.

Окончательная стоимость строительства при использовании базисно-компенсационного метода определяется как сумма базисных показателей и дополнительных, полученных в ходе выполнения работ.

— Метод использования банка данных о полной стоимости уже построенных или еще только запроектированных аналогичных объектов.

При использовании этого метода используются данные о стоимости аналогичных объектов, откорректированные при помощи коэффициента удорожания.

Выбор метода определяется на предпроектной стадии совместно заказчиком и исполнителем или только заказчиком. Особое внимание стоит уделить точности оценки, ведь погрешности могут повлиять не только на стоимость всего строительства, но и на принятие решения о его целесообразности.

5. Договорные цены в строительстве

Формирование договорной цены на строительную продукцию

Завершающий этап в определении стоимости строительства — это установление договорной цены на строительную продукцию. Согласованная и принятая инвестором и подрядчиком сметная стоимость вида работ, объекта или их комплексов получает правовой статус договорной цены. В отечественной практике эта цена еще называется свободной.

Договорная цена на строительную продукцию формируется по стройке в целом с распределением по объектам и комплексам субподрядных работ, а в необходимых случаях и по пусковым комплексам.

Формирование свободной цены на строительную продукцию осуществляется при подготовке к заключению договора на строительный подряд. Это первая стадия инвестиционного цикла. К этому времени заказчик, как правило, имеет проектно-сметную документацию, прошедшую независимую экспертизу, и согласие подрядчика (по прямому приглашению или после победы на торгах) как исполнителя строительства. В свою очередь, подрядчик, изучив проектную документацию, готовит расчеты (калькуляции издержек производства, сметы) стоимости предстоящего строительства исходя из реальных условий приобретения материальных ресурсов, дополнительного найма работников, конъюнктуры рынка и т.п.

Таким образом, стороны имеют равные права в оценке стоимости планируемого строительства и располагают для сравнительного анализа инвесторскими сметами заказчика и расчетами стоимости подрядчика. Процесс формирования договорной цены заключается в согласовании позиций сторон по всем элементам стоимости строительной продукции и принятии обоснованного согласованного решения о величине этой стоимости.

Принципиальная схема формирования договорной цены объекта

При составлении инвесторских смет и расчетов подрядчика могут применяться различные методы, в частности ресурсный, ресурсно-индексный, базисно-компенсационный, базисно-индексный, на основе банка данных о ранее построенных объектах и др. Выбор конкретного метода зависит, прежде всего, от наличия хорошо разработанной и проверенной сметно-нормативной базы. Каждая сторона имеет право свободного выбора метода определения стоимости объекта. Стороны приходят к согласию, если применение разных методов обеспечивает близкую сходимость конечных результатов по стоимости объекта. Во всех случаях предпочтение отдается более совершенной, включая фирменную, сметной нормативной базе и ресурсному методу определения стоимости строительства.

Физические объемы строительных и монтажных работ по объекту не вызывают разногласий сторон, так как они подсчитываются по рабочим чертежам и прилагаемым к ним спецификациям. Отклонения, связанные с арифметическими ошибками, приводятся в соответствие с проектными объемами работ. Натуральные объемы расхода ресурсов на уточненные объемы строительных и монтажных работ принимаются по данным подрядчика, поскольку они учитывают производственные нормы затрат труда, времени использования машин и расхода материалов, а также местные условия строительства. Показатели расхода ресурсов отражают среднеотраслевые нормы расхода ресурсов по видам строительных и монтажных работ.

Сложнее достигается согласие по вопросу цен на потребляемые ресурсы. Во всех случаях более обоснованной будет позиция той стороны, которая по ценам приобретаемых материальных ресурсов сможет представить весомые подтверждения в виде калькуляций стоимости, счетов поставщиков и т.п.

Наибольшие противоречия сторон возникают при рассмотрении прочих затрат, так как они могут иметь разные финансовые источники их покрытия. Поэтому подрядчик не имеет права включать эти затраты в договорную цену. Вместе с тем не исключаются случаи, когда заказчик может выделять дополнительные средства на улучшение быта строителей.

При рассмотрении прочих затрат анализируются их каждый вид и применяемые методы расчета: по укрупненным нормативам, выраженным в процентах, или по калькуляциям. Второй метод является более убедительным.

Сравнительный анализ инвесторских смет и расчетов подрядчика заканчивается оформлением Протокола согласования свободной (договорной) цены с указанием вида этой цены.

Договорная цена подсчитывается с налогом на добавленную стоимость, величина которого выделяется за общим итогом.

При проведении подрядных торгов договорная цена стройки (части ее) устанавливается после оценки и сопоставления предложений, представленных подрядчиками, а в случаях, когда торги не проводятся, — на основании согласования ее между заказчиком и подрядчиком.

На основании совместного решения оформляется протокол согласования (ведомость) договорной цены на строительную продукцию, являющуюся неотъемлемой частью договора подряда.

Принятая заказчиком и подрядчиком договорная цена на строительную продукцию может быть пересмотрена по согласованию сторон.

Договорные цены на строительную продукцию рекомендуется формировать по стройкам в целом с распределением по объектам и комплексам субподрядных работ, а при необходимости — по пусковым комплексам.

После установления договорной цены на строительную продукцию и уточнения стоимости оборудования при необходимости заказчиком вносятся коррективы в инвесторскую смету с целью установления общего размера средств для осуществления строительства.

За итогом договорной цены на строительную продукцию показывается отдельной строкой сумма НДС.

Методические подходы к определению стоимости строительно-монтажных работ и цены строительной продукции

При определении стоимости строительно-монтажных работ цены строительной продукции возможны три подхода: минимальный уровень цены, определяемый затратами, максимальный уровень цены, сформированный спросом, и оптимально возможный уровень цены.

Существует несколько основных методов по расчету цены, и в каждой подрядной фирме стремятся учесть хотя бы один из них.

Метод «издержки плюс фиксированная прибыль» — это наиболее простой и распространенный метод. Величина наценки, добавляемая подрядной фирмой, может быть стандартной для каждого вида работ и дифференцироваться по видам работ, по стоимости единицы изделия и т.д. Однако стандартная наценка! не позволяет в каждом конкретном случае учесть особенности! спроса и конкуренции, а следовательно, определить и оптимальную цену. И все же данная методика очень популярна. Это объясняется тремя причинами.

— как бы тщательно потенциальные подрядчики ни изучали запрос потребителя (заказчика) и цену конкурентов, издержки они знают лучше. Поэтому, устанавливая цены на базе издержек, они не обязаны все время пересматривать цены вслед за колебаниями спроса.

— признано, что это самый справедливый метод по отношению и к подрядчику, и к заказчику.

— данный метод уменьшает ценовую конкуренцию, так как все фирмы строительной отрасли рассчитывают цену по одному и тому же принципу — «средние издержки плюс прибыль», поэтому их цены очень близки друг к другу.

Метод, ориентированный на спрос, также основан на издержках и исходит из получения целевой прибыли. В этом случае цена устанавливается подрядной фирмой из расчета желаемого объема прибыли. Практически этот метод ориентирован на спрос, так как при фиксированной цене объем прибыли определяется объемом строительно-монтажных работ.

Метод, ориентированный на конкурентов: подрядная фирма сталкивается в основном от показателей конкурентов, и цена! назначается с учетом сложившегося уровня текущих цен, меньше внимания обращается на показатели собственных издержек или спрос. Если эластичность спроса с трудом поддается замеру, может показаться, что сложившийся на рынке и принятый фирмой уровень текущих цен — залог получения справедливой нормы прибыли. И, кроме того, они полагают, что придерживаться такого уровня цен — значит сохранять нормальное равновесие рынка.

Метод «пробных продаж». Наиболее эффективным методом количественной оценки «продаваемости» товара строительной продукции, строительно-монтажных работ и услуг являются пробные предложения реализации продукции. Этот метод используется в тех случаях, когда отсутствует необходимая информация о рынке. В рамках строительной продукции пробные реализации могут использоваться, в первую очередь, для строительных материалов и изделий, приобретаемых для индивидуального, некоммерческого использования.

Метод установления цен на новые строительные материалы, новые виды строительной продукции, новые товары. По новым строительным товарам практика рыночного ценообразования многих стран выработала следующие методы образования цен. При выпуске на рынок нового товара предприятие или фирма выбирает, как правило, одну из следующих стратегий.

Цена «снятия сливок». С самого начала изготовления и появления нового строительного товара на рынке на него устанавливается максимально высокая цена в расчете на потребителя, готового купить этот товар по такой цене. Это позволяет расширить зону продажи — привлечь новых потребителей.

Такой подход имеет ряд преимуществ:

— он позволяет легко исправить ошибку в цене, так как потребители более благосклонно относятся к снижению цены, нежели к ее повышению;

— высокая цена обеспечивает достаточно большой размер прибыли при относительно высоких издержках в первый период выпуска товара;

— он позволяет сдерживать покупательский спрос; это имеет определенный смысл, так как при более низких ценах предприятие (фирма) не смогло бы удовлетворить потребности рынка в связи с ограниченностью своих производственных возможностей;

— высокая первоначальная цена способствует созданию имиджа качественного товара у потребителей, что может облегчить его реализацию в дальнейшем при снижении цены;

— повышенная цена способствует увеличению спроса в случае престижности товара.

Основным недостатком подобной стратегии ценообразования является то, что высокая цена привлекает конкурентов. Поэтому цену «снятия сливок» можно с успехом использовать при некотором ограничении конкуренции. Условием успеха будет также достаточный спрос.

Цена проникновения (внедрения) на рынок. Подрядная фирма, предприятие стройиндустрии устанавливает значительно более низкую цену, чем цены на рынке на аналогичные товары и услуги конкурентов, что способствует привлечению максимального числа покупателей и завоеванию рынка. Такая стратегия возможна при больших объемах производства, которые дают возможность возмещать общей массой прибыли ее потери на отдельном изделии. Данная стратегия, в первую очередь, требует значительных финансовых затрат, делая цену проникновения на рынок почти неприемлемой для мелких и средних предприятий и строительных подрядных фирм, не располагающих такими финансовыми возможностями. Изложенная ценовая стратегия дает эффект при эластичном спросе, а также в том случае, если рост объемов производства обеспечивает снижение издержек.

Метод установления цен со скидками. В качестве вознаграждения потребителей за определенные действия многие подрядные фирмы готовы изменять свои исходные цены. Выбрав один из перечисленных методов, можно приступать к расчету цены.

При этом следует помнить, что расчет, конечно, всех факторов учесть не может, в частности, необходимо считаться с психологическим восприятием цены потребителями строительной продукции. Например, многие заказчики и потребители считают, что цена является показателем качества. Известно немало случаев, когда с ростом цен увеличивается объем сбыта.

При проведении переговоров с заказчиком по договорной цене подрядчик, кроме строительных работ, выполняемых собственными силами, должен иметь в виду стоимость специальных работ, для выполнения которых подрядчик намеревается пригласить субподрядные фирмы, а также стоимость строительных материалов и изделий, приобретаемых подрядчиком на рынке строительных услуг и товаров. В связи с этим возникает необходимость в классификации цен и выделении цен на товары массового производства, включая строительную продукцию в виде строительных конструкций и строительных материалов, и цен на строительную продукцию в виде строительно-монтажных работ.

Массовые товары — строительные материалы и изделия — как правило, реализуются изготовителем по оптовым ценам. Предприятие-изготовитель, как правило, устанавливает эти цены из условия, что они должны обеспечить его дальнейшую хозяйственную деятельность, иными словами, реализуя свою продукцию, предприятие должно возместить свои издержки производства и получить такой размер прибыли, который позволил бы предприятию выжить в условиях рынка. Однако полной гарантии в этом предприятию никто дать не может, так как коммерческий успех его деятельности зависит от множества рыночных факторов, предугадать действие которых оказывается весьма сложным делом. Поэтому конечный экономический результат деятельности предприятия может быть как положительным (прибыль), так и отрицательным (убыток). Поэтому оптовая цена предприятия обращена к производству и тесно связана с ним.

Разновидностью оптовой цены предприятия является трансфертная цена. Она применяется при совершении коммерческих операций между подразделениями одной и той же фирмы. Использование таких цен может существенно влиять на конкурентоспособность фирмы на рынке. Так, путем снижения цен на материалы, поставляемые дочерними предприятиями, можно повысить конкурентоспособность товаров основного предприятия.

Биржевая цена строительных материалов и изделий формируется на основе оптовой цены предприятия с учетом биржевой котировки, надбавок и скидок с нее в зависимости от характеристик товара, расстояния от места поставки, предусмотренного биржевым контрактом.

Розничные цены — цены, по которым товары реализуются в розничной торговой сети населению, предприятиям и организациям. Разновидностью розничной цены являются аукционные цены.

Аукционная цена — цена товара, проданного на аукционе. Она может существенно отличаться от рыночной цены, поскольку отражает редкие свойства и признаки товаров и в значительной степени зависит от мастерства лица, проводящего аукцион. Наконец, классификация цен в зависимости от места передачи товара покупателю, т.е. от вида франке (термин «франке» указывает место передачи товара).

Франко-вагон станции отправления. При установлении этой цены товар передается покупателю в месте его производства со всеми правами на него и ответственностью за него. Покупатель оплачивает все расходы по транспортировке продукции до места назначения. Недостаток данного метода в том, что он оказывается невыгодным для удаленных клиентов. Частный случай такой цены — «франко-транспортные средства на складе поставщика», также передача товара в месте его производства, чаще всего с погрузкой в транспорт покупателя.

Такой метод актуален для массовых строительных материалов, местного сырья и материалов (песок, камень, щебень, кирпич, бетон и т.п.). Они потребляются на производстве в больших количествах, перевозятся, как правило, на небольшие расстояния автотранспортом.

Франко-вагон станции назначения. Это полная противоположность предыдущему варианту. В данном случае фирма взимает единую цену с включением в нее одной и той же суммы транспортных расходов независимо от удаленности клиента. Плата за перевозку равна средней сумме транспортных расходов.

Тогда более приближенные клиенты предпочтут фирму, которая пользуется этим методом в месте производства товара, так как для них цена будет ниже, чем для более удаленных клиентов. С другой стороны, появляется больше шансов привлечь удаленного заказчика. Кроме того, этот метод относительно прост в применении и дает возможность применить единую цену в широком масштабе.

Зональные цены — это нечто среднее между методами франко-вагон станции отправления и франко-вагон станции назначения.

Все заказчики, находящиеся в границах одной зоны, платят одну и ту же суммарную цену. По этому условию покупатели в границах каждой отдельной ценовой зоны не получают никаких ценовых преимуществ. Однако внутри ценовой зоны более близкие клиенты будут оплачивать часть транспортных расходов более удаленных клиентов. Кроме того, заказчики по обе стороны от границы ценовой зоны могут находиться на расстоянии нескольких километров друг от друга, а платить существенно разные цены.

Цены применительно к базисному пункту позволяют производителю выбрать тот или иной город в качестве базисного и взимать со всех заказчиков транспортные расходы в сумме, равной стоимости доставки из этого пункта, независимо от того, откуда в действительности происходит отгрузка. Тогда одновременно с повышением размеров суммарной цены для заказчиков, находящихся неподалеку от предприятия, для отдаленных заказчиков конечная цена снижается. Если все продавцы выберут в качестве базисного пункта один и тот же город, цена с включением расходов по доставке окажется одинаковой для всех клиентов и ценовая конкуренция будет устранена. Для достижения большей гибкости ряд фирм выбирают сегодня в качестве базисных несколько городов. В этом случае транспортные расходы исчисляются от ближайшего к заказчику базисного пункта.

Тарифы на перевозку — это тарифы железнодорожного транспорта, автотранспорта, речного и морского транспорта. Цена товара, кроме издержек производства, включает также издержки обращения и, в частности, расходы по доставке товаров до покупателя, которые в ряде случаев могут составлять существенную часть продажной цены товара, особенно местных строительных материалов.

При переходе на рыночные экономические отношения появляется еще один такой классификационный признак, как степень свободы цен от воздействия государства при их определении. При этом различаются:

— свободные цены. Это цены, свободно складывающиеся на рынке под влиянием конъюнктуры независимо от какого-либо влияния государственных органов. Государство может воздействовать на них (их уровень) только путем влияния на конъюнктуру рынка;

— регулируемые цены. Они складываются под влиянием спроса и предложения, но испытывают определенное воздействие государственных органов, пользующихся методами либо прямого ограничения их роста или снижения, либо регламентирования рентабельности, либо каким-либо другим методом, чаще всего применительно к энергоносителям. При формировании свободных цен начальную цену в любом случае определяет изготовитель продукции, а не продавец. Размер торговой (сбытовой) надбавки (скидки, наценки) регламентирован и составляет до 25%, причем местные органы власти могут ее регулировать. Регламентирование размера торговых (сбытовых) надбавок направлено на сдерживание необоснованного роста цен.

Цены на строительную продукцию (строительные услуги).В основе ценовой политики строительной индустрии — расширение сферы применения свободных (договорных) цен на строительную продукцию.

Свободные (договорные) цены формируются исходя из стоимости, имеющей предварительный характер, определенной в составе сметной документации заказчика.

Для строящихся объектов жилищно-гражданского назначения, по которым имеются типовые проекты, предварительная стоимость определяется с использованием прейскурантных цен (стоимость 1 м2 жилой площади, 1 м2 полезной площади и т.п.);

для объектов производственного назначения с элементами типизации — по укрупненным сметным нормам (УСН), для производственных объектов индивидуального характера — прямым расчетом по объемам работ и единичным расценкам.

Возможны случаи, когда строительная фирма ведет строительство объектов (чаще всего жилых домов, офисов) на правах собственника непосредственно для реализации на рынке. Такой Законченный строительством объект является товаром на рынке недвижимости. Строительная фирма, как правило, сама продажей не занимается, а прибегает к помощи посредника. Естественно, в этом случае договорная цена отсутствует, продажная цена определяется на основе данных о производственных издержках с учетом конъюнктуры рынка.

Ресурсный метод при формировании договорных цен

Для составления инвесторских смет и расчетов могут использоваться различные методы, среди которых ресурсный является приоритетным. Он применяется в соответствии с рекомендациями Минстроя России. Ресурсный метод — это калькулирование в текущих (прогнозных) ценах и тарифах ресурсов (элементов затрат), необходимых для реализации проектного решения. Калькулирование ведется на основе выраженной в натуральных измерителях потребности в материалах, изделиях, конструкциях (в том числе вспомогательных), данных о расстояниях и способах их доставки на место строительства, расхода энергоносителей на технологические цели, времени эксплуатации строительных машин и их состава, затрат труда рабочих.

При применении ресурсного или ресурсно-индексного метода в качестве исходных данных для определения прямых затрат в локальных сметных расчетах (сметах) выделяются следующие ресурсные показатели:

данные о трудоемкости работ для определения размеров оплаты труда рабочих, выполняющих соответствующие работы и обслуживающих строительные машины, чел.-ч;

данные о времени использования строительных машин, маш.-ч;

данные о расходе материалов, изделий, деталей и конструкций, м3, м2, т и пр.

В составе последних данных выделяются также расход ресурсов на транспортировку материалов, изделий, деталей и конструкций от поставщика до приобъектного склада подрядчика, масса строительных материалов, изделий, деталей и конструкций.

Подводя итоги работы, можно сделать следующие выводы. Строительство — ведущая отрасль народного хозяйства, где решаются жизненно важные задачи структурной перестройки материальной базы всего производственного потенциала. От эффективности функционирования строительного комплекса, во многом, зависят как темпы выхода из кризиса, так и конкурентоспособность отечественной экономики. Стоимость строительства новых, реконструкции, расширения и технического перевооружения действующих предприятий, зданий и сооружений — это сумма денежных средств, требующихся для его осуществления.

В условиях рыночной экономики цена является одним из наиболее важных синтетических показателей, существенно влияющих на финансовое положение предприятия. Это объясняется тем, что от уровня цены зависит величина прибыли коммерческой организации, конкурентоспособность предприятия и его продукции.

Цена является важнейшим инструментом внутрифирменного планирования и служит ориентиром принятия хозяйственных решений. Цена влияет на характеристики товара, методы его продвижения и каналы распространения, равно как и все эти факторы влияют на цену.

Предприятие не просто устанавливает единую цену, а скорее создает целую систему ценообразования, которая охватывает цены на различные товары их ассортимент. Структура ценообразования изменяется одновременно с тем, как товар проходит свой жизненный цикл. Предприятие корректирует цены на товар, исходя из издержек и спроса, учитывая различные ситуации и потребности покупателей.

При установлении цены определяющими факторами выступают: себестоимость товара, удовлетворяющие фирмы размеры прибыли, цены конкурентов и цены заменителей, аналогов данного товара, состояние платежеспособного спроса, требования органов управления и других общественных институтов, уникальность определенных качеств продукта. Учет влияния всех факторов в комплексе позволит предприятиям выработать гибкую и эффективную политику ценообразования. Установление цены на товар — это процесс, состоящий из шести этапов.

1. Фирма тщательно определяет цель или цели своего маркетинга, такие, как обеспечение выживаемости, максимизация текущей прибыли, завоевание лидерства по показателям доли рынка или качества товара.

2. Фирма выводит для себя кривую спроса, которая говорит о вероятных количествах товара, которые удастся продать на рынке в течение конкретного отрезка времени по ценам разного уровня. Чем не эластичнее спрос, тем выше может быть цена, назначаемая фирмой.

3. Предприятие рассчитывает, как меняется сумма ее издержек при различных уровнях производства.

4. Фирма изучает цены конкурентов для использования их в качестве основы при ценовом позиционировании собственного товара.

5. Фирма выбирает для себя один из следующих методов ценообразования: «средние издержки плюс прибыль»; анализ безубыточности и обеспечение целевой прибыли; установление цены на основе ощущаемой ценности товара; установление цены на основе уровня текущих цен, установление цены на основе закрытых торгов и т.д.

6. Фирма устанавливает окончательную цену на товар с учетом ее наиболее полного психологического восприятия и с обязательной проверкой, что цена эта соответствует установкам практикуемой фирмой политики цен и будет благоприятно воспринята дистрибьюторами и дилерами, собственным торговым персоналом фирмы, конкурентами, поставщиками и государственными органами.

Работая в условиях рынка, нельзя забывать о том, что цены и ценовая политика для предприятия — главный элемент маркетинга. Именно поэтому разработке ценовой политики должно уделяться самое пристальное внимание со стороны руководства фирмы, желающего наиболее эффективно н долговременно развивать свою деятельность на рынке, так как любой ложный или недостаточно продуманный шаг немедленно сказывается на динамике продаж и рентабельности.

Список использованной литературы

1. Ардзинов В.Д., Александров В.Т. Ценообразование в строительстве и оценка недвижимости// В.Д. Ардзинов, В.Т. Александров. — СПб.: Питер, 2013. — 384 с.

2. Ардзинов В.Д. Ценообразование и составление смет в строительстве / В.Д. Ардзинов. — СПб.: Питер, 2012. — 237 с.

Источник revolution.allbest.ruЛекция 3 – Цены в строительстве, принципы их формирования

Цены на строительную продукцию. Продукция строительства оценивается по трем видам цен:

1) сметная стоимость – предельный размер затрат на строительство каждого объекта;

2) прейскурантная цена – усредненная сметная стоимость единицы конечной продукции типового строительного объекта (за 1 кв.м жилой площади, 1 кв.м полезной площади, 1 кв.м малярных работ и др.);

3) договорная цена, устанавливаемая по договоренности между заказчиками и подрядчиками; сфера действия этой цены все более расширяется с развитием рыночных отношений, соответственно сужается сфера действия других видов цен на строительную продукцию.

1.Структура, состав и порядок установления договорной цены

Сметная стоимость строительства является основой для определения договорнОй цены между заинтересованными лицами (заказчиком и подрядчиком).

Договорная цена формируется с учетом спроса и предложений на строительную продукцию, договорных условий на рынке труда, конъюнктуры стоимости материалов, применяемых машин и оборудования, решения вопросов развития строительной базы подрядных организаций и социальной сферы, получения ими необходимой прибыли, обеспечивающей расширенное воспроизводство.

Договорная цена устанавливается на момент заключения договора между сторонами. Но строительство — длительный процесс, могущий продолжаться несколько лет; за это время экономическая ситуация в стране (инфляция, изменение цен, банковского процента и т.п.) может существенно измениться и к завершению строительства договорная цена уже не будет отражать реальную действительность. Поэтому договаривающиеся стороны корректируют договорную и устанавливают компромиссную цену реализации строительного объекта. В международной практике капитального строительства выбор подрядчиков осуществляется на конкурсной основе путем проведения торгов. По сравнению с прямыми двусторонними договорами торги создают условия конкуренции между подрядными строительными фирмами и позволяют заказчику выбрать наиболее выгодные предложения с точки зрения как цены, так и других коммерческих и технических условий.

Существуют две формы торгов: закрытые и открытые. При закрытых торгах заказчик для участия в торгах приглашает несколько уже известных ему фирм, из которых он выбирает ту, которая дает наиболее приемлемые для него предложения. При открытых торгах заказчик дает объявление в открытой печати о приглашении всех желающих принять участие в торгах.

Организация проведения торгов следующая: заказчик в открытой или закрытой форме уведомляет претендентов о намерении объявить торги на проектирование или строительство объекта, поставки оборудования и приглашает желающих принять в них участие.

Этот документ именуется «приглашением к торгам». К началу объявления торгов заказчик собственными силами или с помощью инженера-кон-сультанта разрабатывает комплект документации, в котором излагаются основные идеи предмета торгов и характер коммерческих условий. Если речь идет о строительстве объекта, документация содержит детальное описание объекта, технические требования, необходимый объем графических материалов, коммерческие условия, проект контракта, что позволяет подрядчику правильно оценить стоимость строительства, а в дальнейшем (в случае присуждения подряда) составлять рабочую документацию и осуществлять строительство. Комплект такой документации называется тендером.

При объявлении торгов заказчик назначает точную дату рассмотрения предложений. Для этого создается тендерный комитет из независимых высококвалифицированных специалистов. Тендерная документация выкупается за определенную, как правило, незначительную плату. При подаче документов в тендерный комитет для подтверждения серьезности своих намерений каждый претендент вносит залог, как правило, в среднем 2% от суммы предложения. Если предложение отклоняется, то залоговая сумма претенденту возвращается.

Процедура торгов следующая: в назначенный день и час вскрываются конверты с предложениями, но в связи с тем, что предложения содержат большой объем информации, в этот день дается объявление обо всех участниках торгов и о претендентах, допущенных к дальнейшему рассмотрению. Решение о присуждении заказа обычно принимается через несколько месяцев после изучения предложений, проверки кредитоспособности претендентов, определения их производственных возможностей. Заявленная претендентом низкая цена не является гарантией того, что ему будет присуждена победа. При рассмотрении предложений обычно учитывают комплекс вопросов — коммерческих, финансовых, технических, состояние фирмы-претендента и т. п.

Фирма, получившая подряд с торгов, заключает с заказчиком контракт, в котором Оговариваются стоимость, вид валюты, условия платежей, сроки выполнения работ, формы урегулирования споров, законодательные положения, различного рода санкции, виды страхования, особые условия.

- 2.Основные методы расчета сметной стоимости строительной продукции

Стоимость строительства новых, реконструкции, расширения и технического перевооружения действующих предприятий, зданий и сооружений 8 — это сумма денежных средств, требующихся для его осуществления. Она определяется в составе предпроектных проработок (ТЭО строительства).

Сметная стоимость строительства предприятий, зданий и сооружений — это сумма денежных средств, необходимых для его осуществления в соответствии с проектными материалами.

Сметная стоимость является основой для определения размера капитальных вложений, финансирования строительства, формирования свободных (договорных) цен на строительную продукцию, расчетов за выполненные подрядные (строительно-монтажные) работы, оплаты расходов по приобретению оборудования и доставке его на стройки, а также возмещения других затрат за счет средств, предусмотренных сводным сметным расчетом. На основе сметной документации осуществляются также учет и отчетность, хозяйственный расчет и оценка деятельности строительно-монтажных организаций и заказчиков. Исходя, из сметной стоимости определяется в установленном порядке балансовая стоимость вводимых в действие основных фондов по построенным предприятиям, зданиям и сооружениям.

Основанием для определения сметной стоимости строительства служат:

▪ проект и рабочая документация (РД), включая чертежи, ведомости объемов строительных и монтажных работ, спецификации и ведомости на оборудование, основные решения по организации и очередности строительства, принятые в проекте организации строительства, а также пояснительные записки к проектным материалам,

▪ действующие сметные (в том числе ресурсные) нормативы, а также отпускные цены на оборудование, мебель и инвентарь,

▪ отдельные, относящиеся к соответствующей стройке, решения центральных и других органов государственного управления.

В случае, когда отсутствуют необходимые сметные нормативы в действующей сметно-нормативной (нормативно-информационной) базе, а также для специализированных строек (в том числе линейных), в составе проекта могут составляться по произвольной форме индивидуальные сметные нормы.

Сметная стоимость строительства в соответствии с технологической структурой капитальных вложений и порядком осуществления деятельности строительно-монтажных организаций подразделяется по следующим элементам:

▪ работы по монтажу оборудования (монтажные работы);

▪ затраты на приобретение (изготовление) оборудования, мебели и инвентаря;

Для определения сметной стоимости строительства проектируемых предприятий, зданий, сооружений или их очередей составляется сметная документация, состоящая из локальных смет, локальных сметных расчетов, объектных смет, объектных сметных расчетов, сметных расчетов на отдельные виды затрат, сводных сметных расчетов стоимости строительства, сводок затрат и др.

Локальные сметы являются первичными сметными документами и составляются на отдельные виды работ и затрат по зданиям и сооружениям или по общеплощадочным работам на основе объемов, определившихся при разработке рабочей документации (РД) или рабочих чертежей.

Локальные сметные расчеты составляются также на отдельные виды работ и затрат по зданиям и сооружениям или на общеплощадочные работы в тех случаях, когда объемы работ и размеры затрат окончательно не определились и подлежат уточнению, как правило, на основании РД.

Объектные сметы объединяют в своем составе на объект в целом данные из локальных смет и являются сметными документами, на основе которых формируются свободные (договорные) цены на строительную продукцию.

Объектные сметные расчеты объединяют в своем составе на объект в целом данные из локальных сметных расчетов и локальных смет и подлежат уточнению, как правило, на основе РД.

Сметные расчеты на отдельные виды затрат составляются в тех случаях, когда требуется определить, как правило, в целом по стройке размер (лимит) средств, необходимых для возмещения тех затрат, которые не учтены сметными нормативами (например компенсации в связи с изъятием земель под застройку, расходы, связанные с применением льгот и доплат, установленных правительственными решениями, и т.п.).

Сводные сметные расчеты стоимости строительства предприятий, зданий и сооружений (или их очередей) составляются на основе объектных сметных расчетов, объектных смет и сметных расчетов на отдельные виды затрат.

Сводка затрат — это сметный документ, определяющий стоимость строительства предприятий, зданий, сооружений или их очередей в случаях, когда наряду с объектами производственного назначения составляется проектно-сметная документация на объекты жилищно-гражданского и другого назначения

Ведомость сметной стоимости объектов, входящих в пусковой комплекс , составляется в том случае, когда строительство и ввод в эксплуатацию предприятия, здания и сооружения предусматривается осуществлять отдельными пусковыми комплексами. Эта ведомость включает в себя сметную стоимость входящих в состав пускового комплекса объектов, а также общеплощадочных работ и затрат

Ведомость сметной стоимости объектов и работ по охране окружающей природной среды составляется в том случае, когда при строительстве предприятия, здания и сооружения предусматривается осуществлять мероприятия по охране окружающей природной среды

При составлении смет (расчетов) инвестора и подрядчика на альтернативной основе могут применяться следующие методы определения стоимости

▪ ресурсно-индексный;

▪ базисно индексный,

▪ базисно компенсационный;

▪ на основе банка данных о стоимости ранее построенных или запроектированных объектов-аналогов.

Ресурсный метод определения — это калькулирование в текущих (прогнозных) ценах и тарифах ресурсов (элементов затрат), необходимых для реализации проектного решения. Калькулирование ведется на основе выраженной в натуральных измерителях потребности в материалах, изделиях, конструкциях (в том числе вспомогательных, применяемых в процессе производства работ), данных о расстояниях и способах их доставки на место строительства, расхода энергоносителей на технологические цели, времени эксплуатации строительных машин и их состава, затрат труда рабочих. Указанные ресурсы выделяются из состава проектных материалов, различных нормативных и других источников.

Ресурсно-индексный метод — это сочетание ресурсного метода с системой индексов на ресурсы, используемые в строительстве.

Базисно индексный метод определения стоимости строительства основан на использовании системы текущих и прогнозных индексов по отношению к стоимости, определенной в базисном уровне или в текущем уровне предшествующего периода. Приведение в уровень текущих (прогнозных) цен производится путем перемножения базисной стоимости по строкам сметы и каждому из элементов технологической структуры капитальных вложений на соответствующий индекс по отрасли (под отрасли), виду работ с последующим суммированием итогов сметного документа по соответствующим графам.

Базисно компенсационный метод — это суммирование стоимости, исчисленной в базисном уровне сметных цен, и определяемых расчетами дополнительных затрат, связанных с ростом цен и тарифов на потребляемые в строительстве ресурсы (материальные, технические, энергетические, трудовые, оборудование, инвентарь, услуги и пр.), с уточнением этих расчетов в процессе строительства в зависимости от реальных изменений цен и тарифов.

Метод применения банков данных о стоимости, ранее построенных или запроектированных объектов — это использование стоимостных данных по зданиям и сооружениям, аналогичным проектируемому в данный момент.

До наступления стабилизации экономической ситуации и завершения формирования в отрасли соответствующих рыночных структур из всех возможных методов определения сметной стоимости и свободных (договорных) цен на строительную продукцию приоритетное значение имеют ресурсный и ресурсно-индексный.

- 3.Понятие об индексации цен на строительную продукцию

Сметная документация составляется с учетом информации о текущем изменении пен на применяемые в строительстве ресурсы. Поэтому для определения стоимости строительной продукции, предусмотренной рабочим проектом на различных стадиях инвестиционного процесса, в настоящее время широко применяется система текущих и прогнозных индексов (коэффициентов) пересчета распределенных по элементам структуры капитальных вложений.

Индекс — это относительный показатель, характеризующий отношение текущих (прогнозных) стоимостных показателей к базисным стоимостным показателям на сопоставимые по номенклатуре и структуре ресурсы в строительной отрасли. Показатели зависят от изменения сложных экономических явлений, элементы которых не поддаются непосредственному суммированию. Индексы выражаются в безразмерных величинах, чаще всего с двумя значащими цифрами после запятой, формируются на основе данных статистической отчетности по регионам и разрабатываются как в целом на стоимость подрядных работ, так и на стоимость потребляемых ресурсов или статей затрат.

В зависимости от условий назначения и применения индексы классифицируют по следующим признакам:

1) по времени пересчета:

• на текущие (на момент составления сметы или акта выполненных работ);

• прогнозные (предполагаемые изменения стоимости на будущий период строительства объекта);

2) по применению к составляющим элементам сметной стоимости строительства и степени укрупнения:

• к элементам прямых затрат (стоимости материалов, изделий, конструкций и оборудования; оплате труда рабочих и механизаторов; стоимости эксплуатации строительных машин и механизмов);

• обшей стоимости строительных и монтажных работ (СМР);

• к стоимости проектных и изыскательских работ;

3) по видам строительства, объектам, видам работ:

• на новое строительство, ремонтно-строительные работы, реконструкцию, реставрацию;

• по зданиям и сооружениям (жилые дома, общественные здания, наружные сети и оборудование, озеленение и т.д.);

4) по видам работ:

• к общестроительным работам (земляные работы, ленточные и свайные фундаменты, стены подземной части, стены наружные и внутренние, перекрытия и перегородки, иолы, покрытия и кровли, заполнение проемов, лестницы и площадки, отделочные работы, разные работы (крыльца, отмостки и прочее);

• благоустройству и озеленению;

• специальным строительным работам (фундаменты под оборудование, специальные основания, каналы и приямки, обмуровка и изоляция, химические защитные покрытия и т.н.);

• внутренним санитарно-техническим работам (водопровод, канализация, отопление, вентиляция и кондиционирование воздуха, газификация, электромонтажные работы и т.п.);

• установке и наладке оборудования (приобретение и монтаж технологического оборудования, технологические трубопроводы, металлические конструкции для установки оборудования, пуско-наладочные работы и т.н.).

Источник xn--80afoao.xn--p1aiЧто такое цена – виды, функции, ценообразование и отличие от стоимости

Любая коммерческая деятельность предполагает продажу товаров или услуг, а значит, ее неотъемлемой частью является установление цены на каждый произведённый продукт. Однако здесь важно различать понятие цены и стоимости. Для большинства потребителей это синонимы, и даже предприниматели порой не видят принципиальной разницы между данными терминами. В сегодняшней статье мы разберем, что такое цена и чем именно она отличается от стоимости, какие их виды существуют, что влияет на ценообразование и как в целом устанавливают цены на товары.

Понятия цены и стоимости

История отмечает, что с началом торговых отношений люди стали определять стоимость и назначать цены на товары и услуги. Поначалу практиковался бартер, в качестве товарного эквивалента одного продукта выступал другой товар. Например, за корову продавец просил 3 мешка зерна, которые и являлись ценой коровы. С появлением денег цену начали устанавливать в денежных единицах.

При этом стоимость товара либо определялась «на глаз», либо подсчитывалась. Разберем эти понятия более подробно.

Что такое цена

Существуют разные исторически сложившиеся походы к определению цены. Вот основные из них.

- К. Маркс, Д. Рикардо, А. Смит и другие выходцы из классической школы считали, что у цены две природы:

- цена как денежное выражение общественно необходимого (объективного) труда, затраченного на производство продукта (основной факт) и овеществленного в этом товаре;

- цена как стоимостное выражение субъективной оценки товара потребителем.

На основании этого можно сделать следующий вывод.

Цена – это конкретная сумма денег, которую продавец желает получить, а покупатель готов заплатить за единицу товара или услуги, т. е. выраженная в деньгах стоимость.

При формировании цены имеют значения такие факторы:

- субъективная ценность товара; на продукт; ;

- влияние государства.

Что касается влияния цены на рынок, то она выступает в качестве:

- показателя соотношения спроса и предложения (закон стоимости), в т. ч. уровня и структуры;

- финансового измерителя сделки или посредника обмена товара на денежные единицы;

- фактора, который влияет на территориальное размещение производства и его объем;

- весомой составляющей рыночной конъюнктуры;

- фактора налогообложения;

- инструмента формирования прибыли;

- фактора, определяющего уровень жизни и фактических доходов населения;

- рычага рыночной конкурентной борьбы.

Глядя на конкретную современную организацию, можно утверждать, что от цены зависит размер прибыли, конкурентоспособность и финансовая устойчивость компании.

Что такое стоимость

Стоимость – это ценность продукта или величина затрат на производство товара / его закупку, а также хранение, транспортировку, реализацию и другие сопутствующие расходы, которые несет продавец, без учета выручки от продажи. Стоимость определяется общественно необходимым рабочим временем.

Говоря проще, стоимостью называется себестоимость плюс доход продавца.

Если посмотреть на стоимость в коротком отрезке времени, может показаться, что она практически не меняется. Однако в долгосрочной перспективе величина затрат на производство непостоянная. На стоимость влияет количество посредников между производителем и покупателем, изменение суммы оплаты аренды помещений, тарифов на коммунальные услуги, зарплаты персоналу, а также инфляция и ряд других факторов.

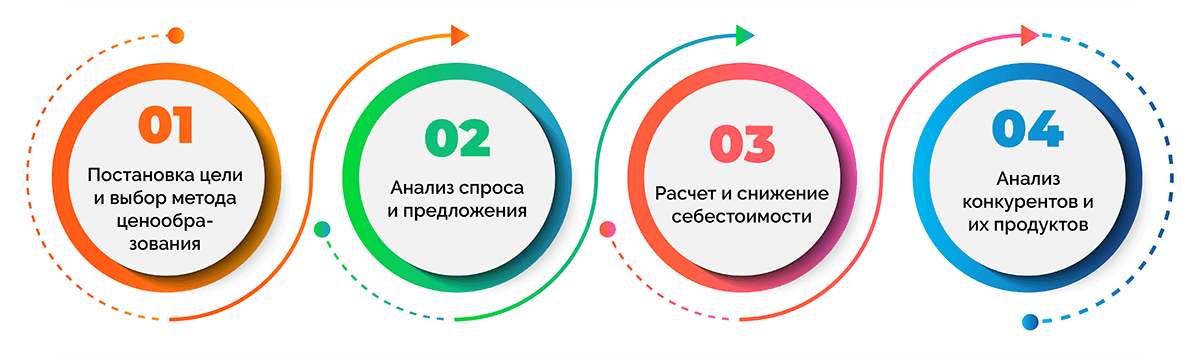

Цели ценообразования и установления цены

Ценообразование – это процесс назначения цены на конкретный продукт с учетом ряда факторов. При этом основная задача – установить такие цены на товары и услуги, которые позволят продать максимальное количество единиц при условии минимальных потерь маржинальности, а затем вовремя реагировать на динамику в рамках развития рынка.

Кроме этого, выделяют и другие важные цели образования цены:

- Соответствие рынку. Например, если в одном магазине пакет муки стоит 40 рублей, а в другом – 60 рублей, то первый определенно закроет больше продаж.

- Приумножение дохода. Получить максимальную прибыль стремится каждый предприниматель, для этого нужно продавать товар как можно дороже. Когда идет речь о резком подорожании какой-то продукции, оно происходит одновременно у всех реализаторов.

- Компенсация издержек. Должна быть установлена такая цена, при которой выручка от продажи покроет затраты на производство и реализацию товара для всех посредников в цепочке от производителя к покупателю.

- Увеличение объема продаж. Чтобы больше и быстрее продавать, придется пересмотреть цену в сторону снижения. Отличный работающий вариант – запустить временные акции, которые привлекут клиентов.

- Рациональная демонстрация товара потребителю. Например, если продукция или услуга будет слишком дешевой, человек может усомниться в ее качестве, а откровенно дорогой продукт окажется не по карману для большей части аудитории.

К второстепенным задачам ценообразования можно отнести:

- увеличение доли и позиций предприятия на рынке;

- повышение качества продукта;

- повышение конкурентоспособности товара;

- поиск новых потребителей.

Правильное ценообразование – залог работоспособности предприятия и получения желаемой прибыли.

Чем отличается цена от стоимости

В быту термины «цена» и «стоимость» используются как синонимы. В экономике же есть принципиальная разница между этими понятиями.

Сумма всех издержек, которые понесла фирма в процессе производства и продажи продукта, или психологическая важность продукта для потребителя.

Сумма, которую человек и компания платит за товар или услугу. Как правило, совокупность стоимости продукта (прямых затрат) и прибыли от его реализации.

Выражается не только в денежных единицах, но и в физических (материалы, время, трудовые ресурсы и т. д.).

Выражается исключительно в денежных единицах.

Одинакова для всех клиентов.

Может изменяться от клиента к клиенту с учетом политики компании.

Устанавливается с оглядкой на потребителя.

Всегда меньше цены, кроме случаев-исключений.

Обычно больше стоимости, но может быть и ниже нее (например, в случаях продажи б/у товара, его морального устаревания или реализации с целью сокращения убытков).

Важно! Невозможно назначить цену без привязки к стоимости товара или услуги.

Чтобы было понятнее, рассмотрим разницу между ценой и стоимостью на простом примере. Предположим, вы купили рулон обоев за 1 000 руб. – это цена, которую назначил магазин. Однако стоимость в этом товаре совсем иная. Она состоит из издержек на производство рулона обоев (400 руб.), его упаковку (50 руб.), транспортировку в магазин (50 руб.), реализацию (50 руб.). Все эти затраты составляют стоимость или себестоимость, которая равна 550 руб.

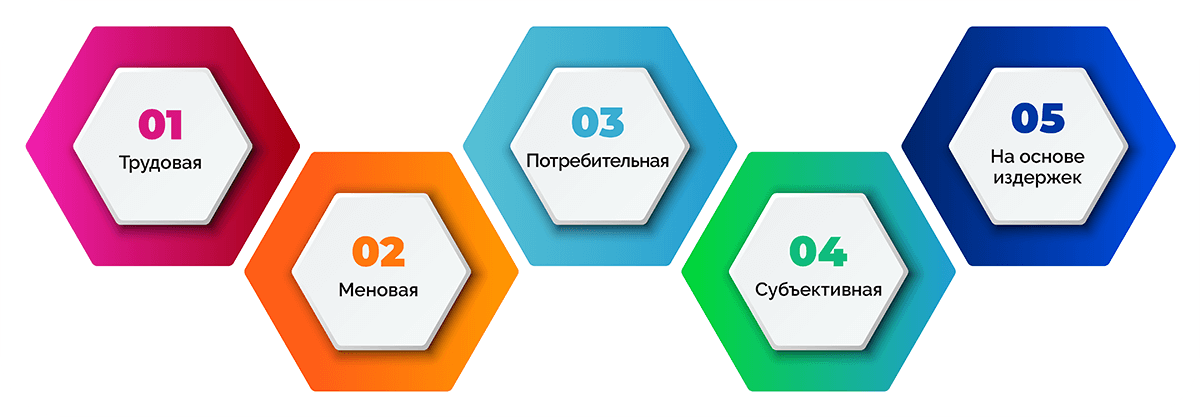

Виды стоимости

В зависимости от подходов к изучению стоимости, выделяют следующие ее виды.

- Трудовая стоимость – основывается на затратах рабочей силы, средств труда и времени работников на создание продукта, на ее основе строится прибавочная стоимость.

- Меновая стоимость – регулирует отношения при обмене товарами и выступает в форме цены.

- Потребительная стоимость – в ее основе лежит полезность товара или услуги для потребителя.

- Субъективная стоимость – базируется на субъективной оценке редкости, полезности, важности товара для конкретного потребителя.

- Стоимость на основе издержек – включает все финансовые затраты на выпуск и продажу продукции.

Виды цен

Цены классифицируют в зависимости от множества социальных и экономических критериев, особенностей товаров, условий их продажи и т. д. Разберем одну из наиболее масштабных и полных классификаций.

Цены по характеру оборота:

- розничные – для рядового потребителя;

- оптовые – для крупных клиентов, преимущественно для других фирм;

- тарифы – на проезд, почтовые услуги, международную телефонную связь и т. д.

Цены по типу взаимодействия с контрагентами:

- отпускные – по которым компания продает товар;

- закупочные – по которым предприятие закупает продукцию у частных и юридических лиц.

Цены по территориальному признаку:

- внутренние – по которым осуществляется купля-продажа внутри государства;

- внешнеторговые (мировые) – для осуществления экспорта и импорта.

Цены по уровню государственного вмешательства:

- свободные – устанавливаются продавцом с учетом спроса и предложения на рынке;

- регулируемые – отчасти контролируются государством, здесь различают разные степени жесткости контроля:

- предельные цены;

- пороговые цены;

- рекомендуемые цены.

Цены по типу установления и фиксации:

- твердые – прописываются в договорах и не меняются в течение всего срока действия контрактов;

- подвижные – тоже фиксируются в договорах, но дополнительно указывается процент, на который может изменяться конечная сумма;

- скользящие – могут корректироваться в любой момент, устанавливаются на продовольственные и сырьевые позиции, которые поставляются в рамках долгосрочных соглашений.

Цены по источнику информации об их уровне:

- расчетные – средние цены на продукт по итогам операционного дня (нужны для расчета маржи);

- публикуемые – публикуются на ценниках, в прайс-листах, каталогах и других справочниках.

Цены по категории клиентов:

- открытые – те, по которым товары может приобрести любой желающий;

- специальные – для конкретных групп аудитории (постоянные клиенты, дистрибьюторы, дилеры и т. д.).

Цены по виду рынка:

- аукционные – прямо соответствуют спросу и предложению на аукционах;

- биржевые котировки – служат ориентиром для последующего установления розничных и оптовых цен;

- тендерные – определяются в ходе сбора предложений от разных участников тендера.

Цены по временному фактору:

- постоянные – не имеют конечного срока действия;

- сезонные – определяемые сезоном или временем года;

- ступенчатые – понижающиеся или повышающиеся через заранее установленные промежутки времени (обычно понижаются);

- акционные – актуальны лишь в период действия акции.

Цены по условиям поставки и реализации:

- нетто – устанавливаются на месте продажи (сумма, которую платит покупатель);

- брутто – назначаются согласно всевозможным условиям купли-продажи;

- франко – транспортные расходы на доставку груза покупателю.

Цены по принадлежности в рамках связки «спрос – предложение»:

- цена спроса – максимальная сумма, по которой клиент может заказать услугу или купить товар;

- цена предложения – минимальная сумма, за которую продавец готов продать продукт.

Несмотря на различие видов цен, все они прямо или косвенно связаны друг с другом. Изменение цены одного вида обязательно влечет за собой изменение цен других видов.

Функции цены

Цена является одним из наиболее легко контролируемых маркетинговых элементов предприятия. Откорректировать ее можно мгновенно, а изменения не повлекут каких-либо затрат.

Цена выполняет целый ряд функций в маркетинге, рассмотрим основные из них.

- Перераспределительная. Благодаря ценам государственный национальный доход перераспределяется между разными отраслями, регионами, слоями населения.

- Стимулирующая. Изменение цены дает возможность влиять на предложение и спрос.

- Учетная. С помощью цен можно учесть все издержки, а также ВВП, объем производства и реализации.

- Балансирующая. Цены стоят в основе глобальных рыночных механизмов, с их помощью на рынке удается достичь равновесия между спросом и предложением.

- Сигнальная. Посредством цены продавец сообщает, на какой сегментцелевой аудитории ориентирован конкретный продукт.

- Сравнительная. Цена является одним из ключевых факторов при сравнении товаров-конкурентов. Для этого ее используют и потребители, и продавцы.

- Конкурентная. Путем изменения цены компании могут преодолевать конкуренцию, увеличивать объемы продаж и занимаемую долю рынка.

- Ориентирующая. С помощью цены человек осознает потребность в выборе конкретного продукта в рамках личного интереса.

- Измеряющая. Цена измеряется в количестве денег, которое покупатель должен заплатить за товар.

- Оптимизирующая производство. Предприниматель имеет возможность расширить наиболее востребованные и выгодные в конкретный момент сферы производства.

Из чего состоит цена

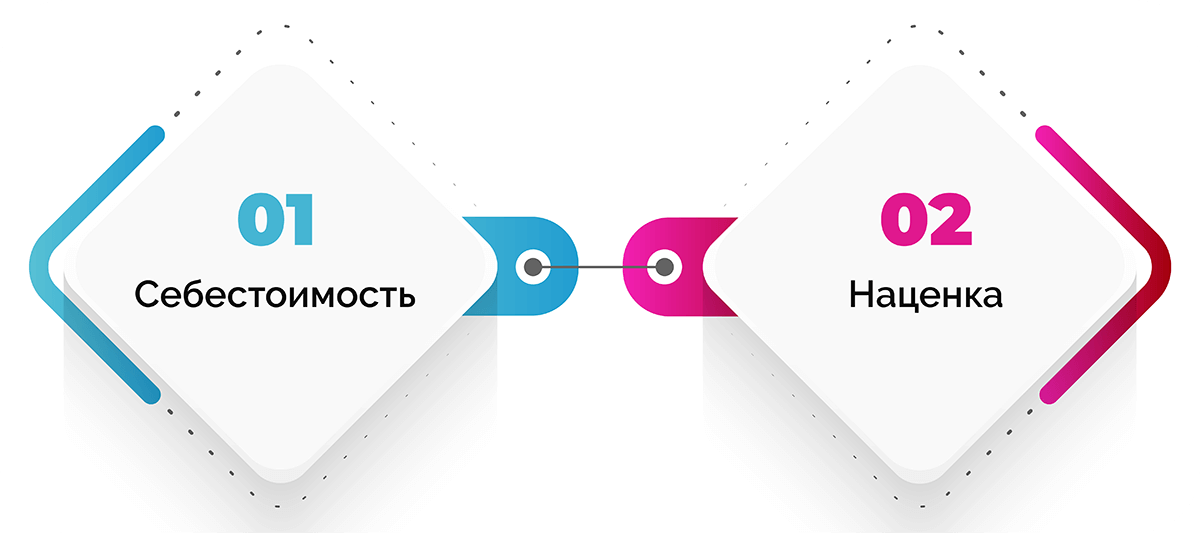

Цена любого продукта складывается из двух основных элементов:

- себестоимость;

- наценка.

Это одинаково актуально и для производителей, и для ритейлеров.

Если рассмотреть структуру цены более развернуто, можно выделить следующие ее элементы:

- себестоимость;

- прибыль производителя;

- акциз (для подакцизных товаров);

- налог НДС;

- надбавка оптовика;

- торговая наценка.

Нужно учитывать, что НДС может быть включен в цену на любом этапе купли-продажи товара в зависимости от нюансов системы налогообложения контрагентов.

Разберем две основные составляющие цены более подробно.

Себестоимость

Себестоимость – это все затраты предприятия на изготовление или закупку продукта.

Издержки могут быть:

- прямые – расходы на производство товара (сырье, зарплата производственных сотрудников) или закупку продукции;

- косвенные – прямо не относящиеся к производству или закупке товара, делятся на:

- условно-постоянные – постоянные издержки, сумма которых не зависит от объема производства / продаж;

- частично-переменные – изменяющиеся пропорционально объему производства / продаж.

Стоимость товара рассчитывают по нескольким формулам.

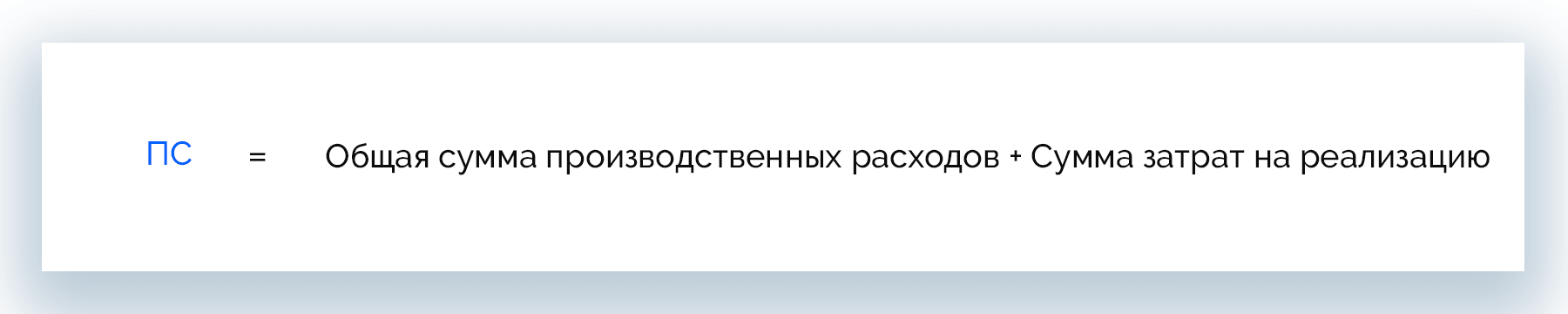

- Формула полной себестоимости – с ее помощью можно оценить будущие издержки на единицу товара.

Полная себестоимость = Издержки на производство или закупку + Издержки на реализацию

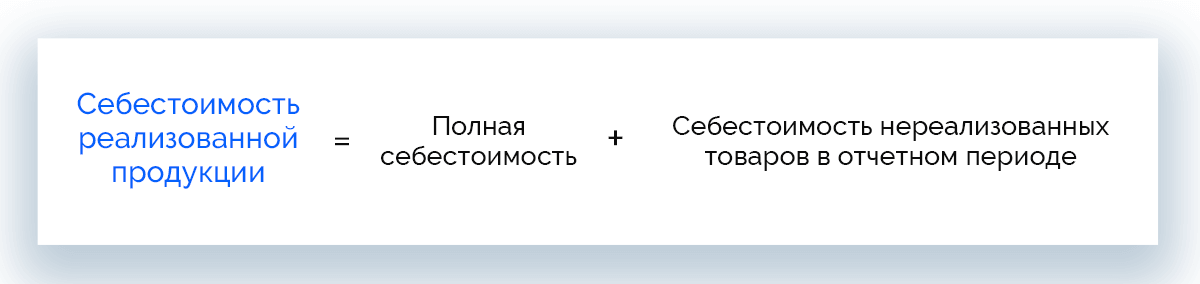

- Формула себестоимости реализованной продукции – позволяет рассчитать актуальную стоимость реализации, поэтому широко применяется в ритейле.

Себестоимость реализованной продукции = Полная себестоимость + Себестоимость нереализованных товаров в отчетном периоде

У разных компаний в стоимость товара входят разные затраты. Вот самые распространенные из них:

- расходы на производство или закупку;

- амортизация;

- зарплата основных сотрудников;

- зарплата администрации;

- страховые отчисления;

- коммунальные платежи;

- расходы на логистику;

- затраты на реализацию.

Наценка

Некоторые отождествляют наценку и прибыль, но это в корне неверно. Наценка также включает издержки, которые несет компания в ходе реализации товара.

В торговой сфере различают два вида наценки:

- базовая – добавляется к стоимости единицы товара розничным продавцом или дистрибьютором;

- дополнительная – добавляется к цене в случае, если покупатель выдвигает дополнительные требования (например, расширенная гарантия, увеличенная комплектация, дополнительные услуги).

В рознице наценка может включать:

- НДС;

- расходы на доставку;

- затраты на реализацию;

- прибыль.

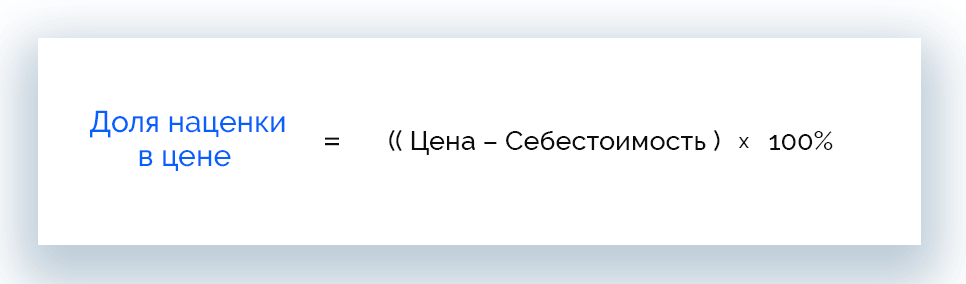

Наценку рассчитывают двумя способами: