Юридическая тематика очень сложная но, в этой статье, мы постараемся ответить на вопрос «Вид расходов 243 в 2022 году». Конечно, если у Вас остались вопросы Вы сможете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

Согласно законодательству, деньги, которые проходят по КВР 243, предварительно переводятся с местного или федерального бюджета на счет учета вложений в нефинансовые активы. После полного завершения капитального ремонта объекты, пригодные к использованию в определенных целях, вводятся в эксплуатацию.

Расшифровка и применение КВР 243 «Закупка товаров, работ, услуг в целях капитального ремонта государственного (муниципального) имущества»

Перечень требований и правил по применению специальных кодов, определяющих соответствующие значения бюджетного (бухгалтерского) счета, устанавливается Минфином для всех участников процесса. Для специалистов это означает, что государственные (муниципальные) расходы и доходы классифицируются

Что такое операционные затраты предприятия (OPEX)? Разбираемся за 8 минут

При распределении расходов необходимо руководствоваться таблицей соответствия кодов КОСГУ с КВР. Делать это должны все государственные органы, органы местного самоуправления, а также учреждения и внебюджетные фонды.

Внимание!

Возможность применения КВР при исполнении бюджета публично-правового образования определяется его финансовым органом (письмо Минфина России от 30 декабря 2022 г. № 02-05-11/68872). Указаниями № 65н установлен порядок применения КВР 242 на федеральном уровне. При этом бюджетные и автономные учреждения расходы на закупки в сфере ИКТ должны отражать по КВР 244 (письмо Минфина России от 16 марта 2022 г. № 02-05-10/14696).

Соответствие КВР 243 с кодами КОСГУ

Внимание!

Операции по перечислению сумм в обеспечение заявок на участие в конкурсе или аукционе, а также в обеспечение исполнения обязательств бюджетными и автономными учреждениями, выступающими в качестве поставщика (подрядчика, исполнителя), не являются «расходными», и, соответственно, в разрезе КВР не отражаются.

Нередко в муниципальных учреждениях и других организациях, которые используют денежные средства федерального бюджета, возникают вопросы о том, к какому виду относить те или иные расходы. Одной из категорий трат является КВР В приказе Минфина РФ от Согласно законодательству, деньги, которые проходят по КВР , предварительно переводятся с местного или федерального бюджета на счет учета вложений в нефинансовые активы.

Квр 243 расшифровка в 2022 году для бюджетных учреждений

Таким образом, замена ворот — капитальный ремонт, поэтому расходы на их приобретение и установку списываются со счета учреждения по КВР Чтобы денежные операции проходили в соответствии с действующим законодательством, рекомендуется перед оформлением документов проконсультироваться со специалистом, который поможет точно распределить расходы по категориям.

Соответствие КВР и КОСГУ на 2022 год: таблица от 2 июля 2022

Объясним на примере, вам нужно отремонтировать автомобиль. А вот КВР уже зависит от того как именно вы будете его ремонтировать. Многие люди, которые впервые сталкиваются с распределением бюджетных средств, могут не сразу определить, к какой категории относить деньги, потраченные оплату различных материалов и работ. Примером подобных случаев является замена ворот, которую на первый взгляд принимается и за капитальный, и за текущий ремонт. Однако, если хорошо разобраться, то текущий ремонт проводится лишь для поддержания объекта в надлежащем виде, а капитальный ремонт предполагает полное восстановление имущества, включая и замену старых деталей.

Поставка вооружения, военной и специальной техники и военно-технического имущества в рамках государственного оборонного заказа вне государственной программы вооружения. Поставка для обеспечения государственных нужд в области геодезии и картографии в рамках государственного оборонного заказа. Ремонт вооружения, военной и специальной техники и военно-технического имущества в рамках государственного оборонного заказа в целях обеспечения государственной программы вооружения.

Квр 243 расшифровка в 2022 году для бюджетных учреждений

Субсидии гранты в форме субсидий на финансовое обеспечение затрат в связи с производством реализацией товаров, выполнением работ, оказанием услуг, порядком правилами предоставления которых не установлены требования о последующем подтверждении их использования в соответствии с условиями и или целями предоставления. Субсидии гранты в форме субсидий на финансовое обеспечение затрат в связи с производством реализацией товаров, выполнением работ, оказанием услуг, не подлежащие казначейскому сопровождению.

Косгу по 243 расшифровка в 2022 году для бюджетных учреждений

А также отчет о движении денежных средств: — для КУ и — БУ. Планирование расходов организации бюджетной сферы также составляется в разрезе кодов ОСГУ. После составления плана затрат учреждение готовит план закупок и план-график на соответствующий финансовый период.

По общему правилу собственники помещений в многоквартирном доме обязаны уплачивать ежемесячные взносы на капитальный ремонт общего имущества в многоквартирном доме (ст. 169 ЖК РФ). Такие взносы в том числе образуют фонд капитального ремонта (ч. 1 ст. 170 ЖК РФ).

Собственники помещений в многоквартирном доме вправе выбрать один из следующих способов формирования фонда капитального ремонта (ч. 2 ст. 170 ЖК РФ):

— перечисление взносов на капитальный ремонт на специальный счет в целях формирования фонда капитального ремонта в виде денежных средств, находящихся на специальном счете (формирование фонда капитального ремонта на специальном счете);

— перечисление взносов на капитальный ремонт на счет регионального оператора в целях формирования фонда капитального ремонта в виде обязательственных прав собственников помещений в многоквартирном доме в отношении регионального оператора (формирование фонда капитального ремонта на счете регионального оператора).

Под региональным оператором понимается специализированная некоммерческая организация, которая осуществляет деятельность, направленную на обеспечение проведения капитального ремонта общего имущества в многоквартирных домах (ч.

Раньше для бухгалтерского учета наиболее принципиальным являлся ответ на вопрос: являются ли те или иные работы реконструкцией или ремонтом? Такой вопрос возникал, поскольку реконструкция увеличивает первоначальную стоимость основных средств, а ремонт относится к текущим затратам. При этом разница между текущим и капитальным ремонтом весьма условна и фиксировалась лишь при документальном оформлении.

В настоящий момент вопрос об отнесении ремонта к работам текущего или капитального характера имеет большее значение. Это связано с тем, что в бухгалтерском учете затраты на текущий и капитальный ремонт могут отражаться по разным КВР в соответствии с положениями Указанийо порядке применения бюджетной классификации РФ, утвержденных приказом Минфина России от 01.07.2022 № 65н (далее – Указания № 65н).

— Текущий ремонт здания – это ремонт здания с целью восстановления исправности (работоспособности) его конструкций и систем инженерного оборудования, а также поддержания эксплуатационных показателей.

— Капитальный ремонт здания – ремонт здания с целью восстановления его ресурса с заменой при необходимости конструктивных элементов и систем инженерного оборудования, а также улучшения эксплуатационных показателей.

Защита документов

Например, если сотрудник покупал билеты за счет выданных ему под отчет денежных средств, в учетных регистрах надо учесть поступление и выбытие денежных документов. Отнесение расходов командированного сотрудника на КВР 244 не всегда является нарушением.

Косгу 243 расшифровка в 2022 году для бюджетных учреждений

Пересылку или доставку получателям социальных выплат. Обязательные платежи и взносы собственников помещений многоквартирного дома в целях оплаты работ, услуг по содержанию и ремонту общего имущества многоквартирного дома.

Таблица соответствия КВР и КОСГУ 2022 с последними изменениями

№ 504. 530 Увеличение стоимости акций и иных финансовых инструментов В части расходов, связанных с обслуживанием государственными (муниципальными) бюджетными, автономными учреждениями их долговых обязательств 860 Предоставление платежей, взносов, безвозмездных перечислений субъектам международного права 861 Безвозмездные перечисления субъектам международного права 252 Перечисления наднациональным организациям и правительствам иностранных государств 253 Перечисления международным организациям Кроме членских взносов 862 Взносы в международные организации 253 Перечисления международным организациям 863 Платежи в целях обеспечения реализации соглашений по обязательствам Российской Федерации перед иностранными государствами и международными организациями 220* Оплата работ, услуг 252 Перечисления наднациональным организациям и правительствам иностранных государств 253 Перечисления международным организациям 870 Резервные средства 200 «Расходы» При резервированнии средств, подлежащих перераспределению, указывается не детализированный код КОСГУ 200 880 Специальные расходы 212 Прочие несоциальные выплаты персоналу в денежной форме 220 Оплата работ, услуг 290* Прочие расходы 310 Увеличение стоимости основных средств 340* Увеличение стоимости материальных запасов * По соответствующим кодам статей и подстатей КОСГУ Информация / Статьи / Полезное 5-04-2022, 17:50 var countName = []; var arrayNamePosition = []; var text = «»; var massWest = $(«.western»); var elemMassWest = 0; if(countName.length) arrayNamePosition = arrayNamePosition.reverse(); $(function() ul»).html()); $(«#hoverName»).remove >

Таким образом, структура ИКЗ представляет собой данные о годе, когда проводят закупку (00), идентификационном коде заказчика (00000000000000000000), номере закупки в плане закупок (0000), номере закупки в плане-графике (000), коде объекта закупки (0000), коде вида расходов (000).

Код вида расходов в икз 2022

Все операции автоматически относятся на подстатью 131 «Доходы от оказания платных услуг (работ)» КОСГУ. Смотрите также по теме: Безвозмездные поступления поделили на денежные и неденежные. Первой группе соответствует статья 150, второй — 190.

Указание кода вида расходов в ИКЗ

7.30 КоАП РФ. Чтобы избежать ошибок в формировании идентификационного кода закупки можно воспользоваться удобной программой для Заказчиков, которая называется . Для того, чтобы вы лучше понимали, как формируется ИКЗ, предлагаем вам вместе с нами расшифровать следующий код закупки по 44-ФЗ — 182270602479027060100100110018690244.

Одни и те же расходы в сфере ИКТ в зависимости от ряда обстоятельств можно отражать в учете как по КВР 242, так и по КВР 244. Допустим, в организации принято решение о приобретении сервера или сетевого принтера. Как выбрать КВР для таких расходов? При соблюдении нескольких несложных правил Вы без труда сделаете правильный выбор.

243 вид расходов

Суд может обязать учреждение выполнить определенные действия. Если для выполнения этих действий учреждение осуществляет закупки, расходы надо относить на КВР и КОСГУ в общем порядке. Например, хранение имущества надо оплачивать по КВР 244 и КОСГУ 226 (письмо Минфина России от 22 апреля 2022 г. № 02-06-10/23392).

Ошибка № 12. Нарушен порядок применения КВР 410 при строительстве «под ключ»

1. Расходы по КВР 242 не предусмотрены Бюджетной сметой

и (или)

2. Расходы не согласуются с Планом информатизации (иным аналогичным документом), принятым с учетом документов, разработанных уполномоченным органом в сфере ИКТ (Минкомсвязи России)

Новшества названных форм заключаются в следующем: Перенесены из раздела в раздел следующие показатели: Показатель Новый отчет ф. Вместе с тем в соответствии с изменениями уточняется, что такие показатели могут быть отражены со знаком минус. Причем при отражении:.

КВР — коды видов расходов обязаны использоваться всеми государственными органами, внебюджетными фондами, органами местного самоуправления и государственными муниципальными учреждениями. Использование КВР бюджетными и автономными организациями осуществляется с 01 января года. Код вида расходов — это одна из составляющих систематизации бюджетных расходов.

Исключение в данном случае составляют расходы, связанные с бюджетными инвестициями в капитальное строительство государственной собственности. Применение КВР описано в Указаниях 65н. Скачать шпаргалку. Обратите внимание! Важно использовать правильные коды КВР во избежание ошибок в учете и отчетности.

Применение КВР 243

Предоставление подробных разъяснений относится к обязанностям Минстроя РФ, который должен обеспечить нормативно-правовое регулирование в строительства, архитектуры, градостроительства. Правомерность распределения расходов на КВР и другие категории считается основанием для привлечения должностных лиц к ответственного за нецелевое использование бюджетных средств.

К новому виду расходов относятся субсидии на капвложения в объекты капитального строительства или приобретение объектов недвижимости, перечисленные за счет соответствующего бюджета БС РФ, в пользу юридических лиц, уставной капитал которых на 100 % принадлежит федерации, субъекту или муниципальному образованию

КВР — это специальный цифровой код, который позволяет классифицировать виды бюджетных расходов по однотипным операциям в части исполнения соответствующего бюджета, по их содержанию. Подробно о структуре и способах увязки кодов мы рассказывали в статье о КВР и КОСГУ в 2022 году для бюджетников.

Какие коды использовать в 2022 году

В Порядке N 209 реализован новый подход по отнесению операций к заработной плате, социальным и иным выплатам персоналу, согласующийся с требованиями Статистики государственных финансов (СГФ-2022) и Системы национальных счетов (СНС-2022).

Применение КВР и КОСГУ в 2022 году для бюджетных учреждений

Также из подстатьи 226 «Прочие работы, услуги» в подстатью 349 «Увеличение стоимости прочих материальных запасов однократного применения» КОСГУ перенесены расходы на приобретение бланков строгой отчетности.

Отражение операций по расходам

В группах доходов также изменились названия и дополнили перечни. В основном новшества затронули только 100-ю аналитическую группу подвидов доходов. К примеру, название статьи 110 «Налоговые доходы» изменилось на «Налоговые доходы и таможенные платежи». Соответственно, кроме налоговых доходов, тут будут учитывать таможенные пошлины, сборы и иные платежи, предусмотренные таможенным законодательством.

/ / Также на практике проведения закупок по нескольким КВР возникают вопросы с правильным отражением кодов, что определяется применением классификации. Для этого случая 34-36 разряд идентификационного кода закупки формируется особым образом: в 34-36 разрядах ставится «0», если эти траты подлежат отражению по нескольким КВР.Очень часто возникает вопрос: КВР — что это в бюджете?

Вид расходов 243 в 2022 году

Опубликовано 14.02.2022 Количество просмотров: 119 234 Содержание Без приобретения имущества не обходится жизнь ни одного учреждения государственного сектора. Буквально в прошлом году при отнесении таких расходов на код КОСГУ должностным лицам нужно было ответить на один вопрос: основное средство приобретается или материальный запас, и применить статью 310 «Увеличение стоимости основных средств» или 340 «Увеличение стоимости материальных запасов» КОСГУ.

Таблица соответствия КВР и КОСГУ 2022 с последними изменениями

Это часть классификации КБК, следовательно, часть бухгалтерского счета, и включает группу, подгруппу и элемент видов расходов. Практически каждый бухгалтер пытается самостоятельно разобраться, что такое КВР в бюджете, расшифровка которого закодирована тремя числами с 18 по 20 разряд в структуре КБК расходов бюджетов.

Источник: baiksp.ru

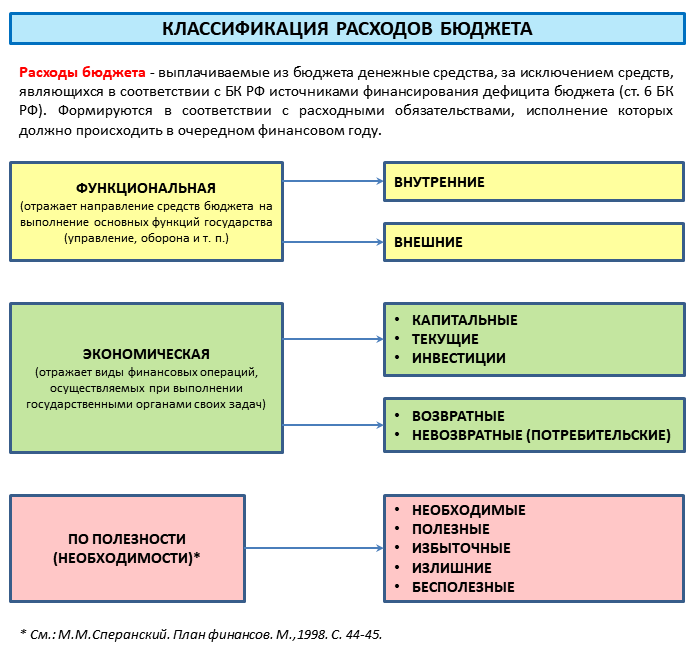

Расходы бюджета: понятие, виды

Использование бюджетных средств, будучи компонентом финансовой деятельности, порождает общественные отношения, к которым применяется понятие расходов бюджетов.

Расходы бюджета — это отношения, возникающие в связи с распределением и использованием централизованного фонда денежных средств по отраслевому, целевому и территориальному назначению.

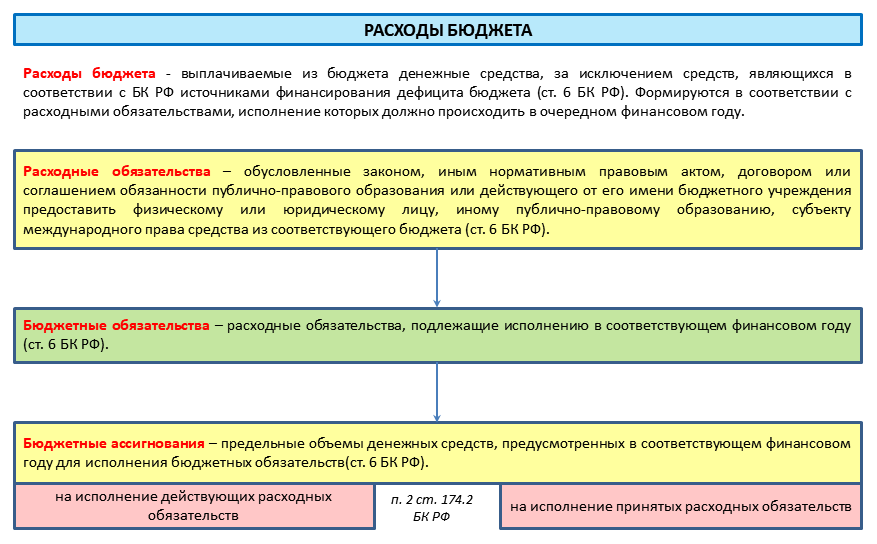

Расходы бюджета — выплачиваемые из бюджета денежные средства, за исключением средств, являющихся в соответствии с БК РФ источниками финансирования дефицита бюджета (ст. 6 БК РФ).

Бюджетные расходы следует рассматривать как одну из сторон финансовой деятельности государства (местного самоуправления). Категория расходов бюджета проявляется через конкретные виды расходов, каждый из которых может быть охарактеризован с качественной и количественной сторон.

Качественная характеристика позволяет установить природу и общественное назначение каждого вида бюджетных расходов, количественная — их величину. Активная роль государства в жизни общества, проведение социальных преобразований обусловливает многообразие конкретных видов бюджетных расходов, что вызвано, в свою очередь, действием ряда факторов: функциями государства, уровнем социально-экономического развития страны, формами предоставления бюджетных средств.

Виды бюджетных расходов

« Необходимыми расходами должно считать все те, без коих внутренняя и внешняя безопасность государства стоять не может; полезными – те, кои принадлежат единственно к гражданскому усовершенствованию; избыточными – те, кои принадлежат к некоторой роскоши и великолепию государства; наконец, излишние и бесполезные суть те, кои употребляются противу разума истинной государственной экономии, на предметы, для правительств посторонние и по существу своему принадлежащие к частной промышленности».

Виды расходов бюджета:

- по функциональному признаку (п. 3 ст. 21 БК РФ):

- общегосударственные вопросы;

- национальная оборона;

- национальная безопасность и правоохранительная деятельность;

- национальная экономика;

- жилищно-коммунальное хозяйство;

- охрана окружающей среды;

- образование;

- культура, кинематография;

- здравоохранение;

- социальная политика;

- физическая культура и спорт;

- средства массовой информации;

- обслуживание государственного и муниципального долга;

- межбюджетные трансферты общего характера бюджетам субъектов РФ и муниципальных образований.

- по территориальному признаку:

- федеральные;

- субъектов РФ;

- местные.

- по времени осуществления:

- обыкновенные;

- чрезвычайные.

- по экономическому признаку:

- текущие;

- капитальные;

- инвестиции.

Обыкновенные и чрезвычайные расходы бюджета

Обыкновенные расходы — это установленные законом (решением) о бюджете бюджетные средства, которые призваны покрывать основную, наиболее устойчивую и стабильную часть текущих и капитальных бюджетных расходов.

Чрезвычайные расходы представляют собой расходы временного характера; их размер также установлен законом (решением) о бюджете в переделах сформированных в составе бюджетов резервных фондов.

В составе расходной части бюджетов бюджетной системы РФ (за исключением бюджетов государственных внебюджетных фондов) Бюджетным кодексом РФ (ст. 81) предусматривается создание резервных фондов исполнительных органов государственной власти (местных администраций) — резервного фонда Правительства РФ, резервных фондов высших исполнительных органов государственной власти субъектов РФ и местных администраций. Средства этих фондов направляются на финансовое обеспечение непредвиденных расходов, в том числе на проведение аварийно-восстановительных работ и иных мероприятий, связанных с ликвидацией последствий стихийных бедствий и других чрезвычайных ситуаций. В указанной статье установлены правовые основы образования и использования резервных фондов; размер данного фонда не может превышать 3% от общего объема расходов бюджета .

В федеральном бюджете на очередной финансовый год и плановый период предусматривается создание резервного фонда Президента РФ (ст. 82 БК РФ), его размер не может превышать 1% от утвержденных расходов федерального бюджета . Средства резервного фонда Президента РФ используются для финансового обеспечения непредвиденных расходов, за исключением проведения выборов, референдумов, освещения деятельности Президента РФ. Использование бюджетных ассигнований резервного фонда Президента РФ осуществляется на основании указов и распоряжений Главы государства.

Текущие и капитальные расходы бюджета

Текущие расходы бюджетов — часть расходов бюджетов, обеспечивающая текущее функционирование органов государственной власти, органов местного самоуправления, бюджетных учреждений, оказание государственной поддержки другим бюджетам и отдельным отраслям экономики в форме дотаций, субсидий и субвенций на текущее функционирование. К текущим расходам относятся такие расходы, как заработная плата, приобретение услуг, транспортные услуги, коммунальные услуги.

Однако даже своевременного и полного финансирования всех текущих расходов, направленных на поддержание жизнедеятельности общества, недостаточно. Для его нормального развития необходимы капитальные расходы.

Капитальные расходы бюджетов — часть расходов бюджетов, обеспечивающая инновационную и инвестиционную деятельность, включающая статьи расходов, предназначенные для инвестиций в действующие или вновь создаваемые юридические лица в соответствии с утвержденной инвестиционной программой, средства, предоставляемые в качестве бюджетных кредитов юридическим лицам, расходы на проведение капитального (восстановительного) ремонта и иные расходы, связанные с расширенным воспроизводством, расходы, при осуществлении которых создается или увеличивается имущество, находящееся в собственности соответственно РФ, ее субъектов, муниципальных образований. К капитальным расходам относится капитальное строительство, капитальный ремонт, приобретение оборудования, инвентаря длительного пользования и земли.

Действующим бюджетным законодательством бюджетные кредиты выведены из состава расходов бюджетов, но в теории придерживаются вышеприведенной классификации и включают бюджетные кредиты в состав капитальных расходов бюджетов. Это объясняется тем, что бюджетные кредиты предоставляются на условиях и в пределах бюджетных ассигнований, которые предусмотрены законами (решениями) о бюджете (ст. 93.2 БК РФ).

Объем расходов соответствующего бюджета определяется и утверждается постатейно. Бюджетные средства выделяются конкретным получателям бюджетных средств с обозначением направления их на финансирование конкретных целей.

Среди капитальных расходов бюджетов выделяются:

- расходы, предназначенные для инвестиций в объекты капитального строительства государственной и муниципальной собственности;

- средства, предоставляемые в качестве бюджетных кредитов юридическим лицам.

Таким образом, именно капитальные расходы способствует созданию и расширению социально-экономической инфраструктуры.

Бюджетные расходы делятся по территориальному признаку в соответствии с бюджетным устройством РФ.

Структура института расходов бюджета

В системе бюджетного права для регулирования отношений, возникающих по поводу расходов бюджетов бюджетной системы РФ, сформировался институт расходов бюджетов, который включает в себя нормы, регулирующие отношения, складывающееся в процессе распределения и использования денежных средств соответствующих бюджетов бюджетной системы РФ.

Формирование расходов бюджетов бюджетной системы РФ осуществляется в соответствии с расходными обязательствами, обусловленными установленным законодательством РФ разграничением полномочий федеральных органов государственной власти, органов государственной власти субъектов Федерации и органов местного самоуправления, исполнение которых согласно законодательству РФ, международным и иным договорам и соглашениям должно происходить в очередном финансовом году (очередном финансовом году и плановом периоде) за счет средств соответствующих бюджетов.

Согласно ст. 6 БК РФ, расходными обязательствами являются обусловленные законом, иным нормативным правовым актом, договором или соглашением обязанности публично-правового образования (РФ, ее субъекта, муниципального образования) или действующего от его имени бюджетного учреждения предоставить физическому или юридическому лицу, иному публично-правовому образованию, субъекту международного права средства из того или иного бюджета.

Таким образом, законы, иные нормативные правовые акты, договоры или соглашения порождают расходные обязательства публично-правового образования, которые посредством включения их в закон (решение) о бюджете трансформируются в бюджетные обязательства. Исполняются расходные обязательства публично-правовых образований в очередном финансовом году и плановом периоде за счет средств бюджетов, однако Бюджетным кодексом, в частности п. 6 ст. 192 БК РФ, допускается исключение: если в очередном финансовом году и плановом периоде общего объема расходов федерального бюджета недостаточно для финансового обеспечения установленных законодательством РФ расходных обязательств РФ, то Правительство РФ вносит в Государственную Думу проекты федеральных законов об изменении сроков вступления в силу (приостановления действия) в очередном финансовом году и плановом периоде отдельных положений федеральных законов, не обеспеченных источниками финансирования в очередном финансовом году и (или) плановом периоде.

Все расходы бюджета осуществляются в соответствии с законом (решением) о бюджете на очередной финансовый год и плановый период, и выделение денежных средств из бюджета в порядке расходования невозможно вне правового оформления. Закон (решение) о бюджете на очередной финансовый год и плановый период создает надлежащие финансовые условия для реализации норм, закрепленных в иных нормативных актах, изданных до его принятия и предусматривающих расходные обязательства публично-правового образования, т.е. предполагающих предоставление каких-либо средств и материальных гарантий, и обусловливает необходимость расходов.

Расходы бюджетов бюджетной системы осуществляются посредством определения в законе (решение) о бюджете на очередной финансовый год размера бюджетных ассигнований для исполнения бюджетных обязательств. В соответствии с действующим бюджетным законодательством размеры бюджетных ассигнований устанавливаются только на очередной финансовый год для исполнения бюджетных обязательств.

Статьи 69, 69.1 БК РФ определяют виды бюджетных ассигнований.

Кассовое обслуживание исполнения бюджетов бюджетной системы по доходам и расходам осуществляется Федеральным казначейством и его территориальными органами.

Средства бюджетов предоставляются фактическим получателям бюджетных средств на безвозмездной и безвозвратной основе, но при условии их целевого использования.

Источник: jurkoms.ru

Демонтаж Здания 244 Или 243 Вид Расходов?

Обоснование вывода:

В настоящее время порядок применения кодов классификации операций сектора государственного управления (далее — КОСГУ) регулируется разделом V Указаний, утвержденных приказом Минфина России от 01.07.2013 N 65н (далее — Указания N 65н). С 01.01.2019 порядок применения КОСГУ выделен в отдельный нормативный акт — Порядок, утвержденный приказом Минфина России от 29.11.2017 N 209н (далее — Порядок N 209н).

В соответствии с положениями пп. 10.2.6 и 10.2.8 п. 10 Порядка N 209н расходы, связанные с оплатой демонтажных работ (в частности, снос строений), фигурируют как в описании подстатьи 226 «Прочие работы услуги» КОСГУ, так и в описании кода 228 «Услуги, работы для целей капитальных вложений» КОСГУ.

В 2018 году соответствующие расходы прямо поименованы в описании только одной подстатьи КОСГУ — 226. В целях перехода на применение Порядка N 209н Минфином России доведена Сопоставительная таблица порядка применения КОСГУ, действующих в 2018 и 2019 годах (Информация Минфина России от 02.07.2018). Данная таблица также указывает, что в 2019 году расходы, связанные с оплатой демонтажных работ (в частности, снос строений), могут быть отнесены на КОСГУ 226 либо 228.

В то же время из описания кода 228 КОСГУ следует, что по данному элементу отражаются расходы на приобретение услуг, работ для целей капитальных вложений.

Под капитальными вложениями, как правило, понимаются расходы, приводящие к увеличению стоимости недвижимости и списываемые в дебет счета 106 01 «Вложения в основные средства». То есть это расходы по строительству, реконструкции, достройке и капремонту с целью реконструкции. В рассматриваемой ситуации расходы производятся не в таких целях.

Информацией Минфина России от 26.06.2018 доведена Таблица соответствия видов расходов классификации расходов бюджетов и статей (подстатей) КОСГУ, относящихся к расходам бюджетов, применяемая начиная с 01.01.2019. Согласно данной сопоставительной таблице код 228 КОСГУ может быть увязан с кодами видов расходов: 407, 414, 242, 243. Это является еще одним подтверждением неприменимости кода КОСГУ 228 в рассматриваемой ситуации.

Таким образом, затраты по сносу и демонтажу зданий и сооружений, осуществляемых не в целях осуществления капитальных вложений, в 2019 году следует относить на подстатью 226 «Прочие работы, услуги» КОСГУ.

Рассмотрев вопрос, мы пришли к следующему выводу:

Затраты по сносу и демонтажу зданий и сооружений, осуществляемых не в целях осуществления капитальных вложений, в 2019 году следует относить на подстатью 226 «Прочие работы, услуги» КОСГУ.

Разграничение текущего и капитального ремонта

(а) Выводы ТУ ФС ФБН: Учреждением допущено нецелевое использование средств федерального бюджета. Средства, поступившие по виду расходов 244 «Прочая закупка товаров, работ и услуг для государственных нужд», КОСГУ 225 «Работы, услуги по содержанию имущества», направлены на проведение работ, относящихся капитальному ремонту, оплата которых осуществляется за счет средств по виду расходов 243 «Закупка товаров, работ, услуг в целях капитального ремонта государственного имущества», КОСГУ 225.

Судами установлено следующее:

— независимо от вида ремонта (капитальный либо текущий) классификация относит эти расходы на подстатью КОСГУ 225 «Работы и услуги по содержанию имущества»;

Примечание — см. иное решение суда, приведённое на этой странице ниже.

— согласно разъяснениям Минфина РФ (письмо от 27.02.2012 N 02-07-10/534) нарушение не может рассматриваться как нецелевое использование бюджетных средств в случаях, если во-первых — бюджетной сметой (обоснованиями к ней), документами о доведении ЛБО, а также плановыми документами, иными документами ГРСБ обусловлены такие расходы с применением данных КОСГУ; во-вторых — установлено, что получателем бюджетных средств ошибочные действия совершены неумышленно.

— само по себе неправильное отражение в бюджетном учете расходов бюджетных средств при том, что они израсходованы в соответствии с заключенным государственным контрактом по смыслу пункта 1 статьи 306.4 БК РФ не может рассматриваться как нецелевое использование бюджетных средств. Данный вывод согласуется с позицией, изложенной в пункте 23 постановления Пленума ВАС РФ от 22.06.2006 N 23 «О некоторых вопросах применения арбитражными судами норм Бюджетного кодекса Российской Федерации».

П-ПО73

(а) Вывод ТУ ФСБН: допущено нецелевое использование бюджетных средств, выраженное в расходовании на капитальный ремонт автомобиля средств, предусмотренных по статье расходов 110520 «Транспортные услуги», тогда как капитальный ремонт должен осуществляться за счёт средств статьи 240350 «Прочий капитальный ремонт».

ТУ ФСБН не доказан факт капитального ремонта транспортного средства.

П-СЗО54

243 вид расходов

- КВР 242 — Закупка товаров и услуг в сфере информационно-коммуникационных технологий (ИКТ).

- КВР 244 — Прочая закупка товаров, работ и услуг для обеспечения государственных нужд. Например, оплата услуг почтовой связи, доставки специальной корреспонденции.

Структура кода вида расхода состоит из соответствующей группы, подгруппы и элемента (18–20-й разряды). Перечень и правила применения видов расходов едины для всех бюджетов бюджетной системы. Они приведены в пункте 5 раздела III указаний, утвержденных приказом Минфина России от 1 июля 2013 г.

243 вид расходов

— восстановление эффективности функционирования объектов и систем, гидродинамическая, гидрохимическая очистка, осуществляемые помимо технологических нужд (перечня работ, осуществляемых поставщиком коммунальных услуг, исходя из условий договора поставки коммунальных услуг), расходы на оплату которых, отражаются по подстатье КОСГУ 223 «Коммунальные услуги»;

Данная группа предназначена для отражения (с учетом установленной в ней детализации по подгруппам и элементам) расходов федерального бюджета и бюджетов государственных внебюджетных фондов на оплату труда, выплату денежного довольствия, осуществление иных выплат, предусмотренных законодательством Российской Федерации, персоналу федеральных органов государственной власти, федеральных казенных учреждений, а также органов управления государственных внебюджетных фондов с учетом страховых взносов в государственные внебюджетные фонды.

Отражение оплаты демонтажа административного здания

Если расходы на выполнение проектно-изыскательных работ для демонтажа (сноса) административного здания входят в состав затрат, предусмотренных сметной стоимостью строительства, отразите их по элементу вида расходов 414 «Бюджетные инвестиции в объекты капитального строительства государственной (муниципальной собственности» (раздел III указаний, утвержденных приказом Минфина России от 01.07.2013 г. № 65н).

Если указанные расходы не включены в сметную стоимость строительства, расходы отражайте по элементу вида расходов 244 «Прочая закупка товаров, работ и услуг для обеспечения государственных (муниципальных) нужд» (раздел III указаний, утвержденных приказом Минфина России от 01.07.2013 г. № 65н).

Коды видов расходов

Часто складывается ситуация, когда предоставляется субсидия из бюджета области оператору в регионе (автономной некоммерческой организации), чтобы провести капитальный ремонт многоквартирных домов. Отражается перечисление субсидии по элементу ВР кода 630, параллельно в бухгалтерской отчётности обозначая эти расходы по подстатье КОСГУ с кодом 242. Органы власти имеют право предоставления субсидии АНО, не являющимися муниципальными и государственными, поскольку и создаются такие организации для выполнения именно таких функций.

Если в командировку поедет сотрудник муниципального государственного учреждения, то всё, что связано с его тратами в поездке, проходит под кодом 112 (другие выплаты персоналу кроме оплаты труда). Если же командированный трудится в любом государственном органе (далее подразделение на гражданские и военные органы), то его траты проходят под кодом 122 (другие выплаты персоналу муниципальных государственных органов кроме оплаты труда). Если командируется военнослужащий или лицо к нему приравненное, будет код 134 (другие выплаты персоналу со специальными званиями). И, наконец, если командированный является сотрудником аппарата внебюджетного госфонда, то код его расходов — 142 (другие выплаты персоналу кроме оплаты труда).

Новости госзакупок

— мягкого инвентаря, в том числе, имущества, функционально ориентированного на охрану труда и технику безопасности, гражданскую оборону (специальной одежды, специальной обуви и предохранительных приспособлений (комбинезонов, костюмов, курток, брюк, халатов, полушубков, тулупов, различной обуви, рукавиц, очков, шлемов, противогазов, респираторов, других видов специальной одежды);

— монтажные работы по оборудованию, требующему монтажа, в случае если данные работы не предусмотрены договорами поставки, договорами (государственными (муниципальными) контрактами) на строительство, реконструкцию, техническое перевооружение, дооборудование объектов;

На какой вид расходов и статью КОСГУ следует отнести расходы на оплату работ по замене деревянных окон на блоки из профиля ПВХ со стеклопакетами

Работы по замене окон относятся к ремонтным работам, то есть осуществляются с целью восстановления функциональных, пользовательских характеристик, эксплуатационных показателей (качества применения) объектов нефинансовых активов (зданий, сооружений). Исходя из этого, оплату указанных работ необходимо осуществлять по статье 225 «Работы, услуги по содержанию имущества» КОСГУ.

Согласно приложению 7 к Приказу Госкомархитектуры от 23.11.1988 N 312 «Об утверждении ведомственных строительных норм Госкомархитектуры «Положение об организации и проведении реконструкции, ремонта и технического обслуживания жилых зданий, объектов коммунального и социально-культурного назначения» работы по замене, восстановлению отдельных элементов, частичной замене оконных и дверных заполнений (деревянных, металлических и др.), замене стеклоблоков включены в перечень основных работ по текущему ремонту зданий и объектов. Учитывая это, расходы по замене окон следует отражать по виду расходов 244.

243 вид расходов

В Бюджетной смете казенного учреждения могут быть предусмотрены расходы в сфере ИКТ по КВР 242. Однако в Плане (документе) по информатизации в явном виде далеко не всегда указано, что по КВР 242 в текущем году можно провести определенные закупки (приобрести конкретные виды оборудования, услуг и т.п.).

Указания № 65н не содержат перечня конкретных видов оборудования, материалов, работ и услуг, которые можно закупать за счет КВР 242 «Закупка товаров, работ, услуг в сфере информационно-коммуникационных технологий». Определение принадлежности расходов бюджетов к сфере информационно-коммуникационных технологий (ИКТ) предметом Указаний № 65н не является. Эту принадлежность надо определять исходя из положений отраслевых нормативных правовых актов, регулирующих отношения в указанной сфере (письмо Минфина России от 17.12.2014 № 02-05-10/65250). Применение кода вида расходов 242 может быть увязано с соответствующим Планом информатизации.

Демонтаж Здания 244 Или 243 Вид Расходов?

Оксана, работы по замене окон и дверей относятся к ремонтным работам, то есть осуществляются с целью восстановления функциональных и/или пользовательских характеристик, эксплуатационных показателей объектов нефинансовых активов (зданий, сооружений).

Отнесение расходов как на оплату работ по замене окон и дверей, так и на оплату самих материалов на соответствующий вид расходов зависит от того, в рамках какого ремонта такие работы проводятся:

— если указанные работы проводятся в рамках капитального ремонта, то применяется вид расходов 243 «Закупка товаров, работ, услуг в целях капитального ремонта государственного (муниципального) имущества»;

— если в рамках текущего ремонта — вид расходов 244 «Прочая закупка товаров, работ и услуг для обеспечения государственных (муниципальных) нужд».

Отнесение расходов на тот или иной код КОСГУ осуществляется прежде всего исходя из экономического содержания конкретной операции, определяемого на основании содержания договора (контракта) и соответствующих первичных документов. Если в рамках договора отражены лишь приобретение (поставка) окон и дверей, то их следует принять к учету в качестве материальных запасов на счете Х.105.Х4 «Строительные материалы».

Также, следует напомнить, что исходя из положений п. 99 Инструкции № 157н к материальным запасам относятся готовые к установке строительные конструкции и детали (металлические, железобетонные и деревянные конструкции, блоки и сборные части зданий и сооружений, сборные элементы).

В свою очередь, расходы на приобретение объектов, относящихся к материальным запасам, осуществляются в соответствии с Указаниями № 65н за счет статьи 340 «Увеличение стоимости материальных запасов» КОСГУ.

Систематизация бухгалтерии

В приложение 5_1 к Указаниям о порядке применения бюджетной классификации Российской Федерации, утвержденным приказом Министерства финансов Российской Федерации от 1 июля 2013 года N 65н (дополнительно включено приказом Минфина России от 1 декабря 2015 года N 190н, применяется при составлении и исполнении бюджетов бюджетной системы Российской Федерации, начиная с бюджетов на 2016 год (на 2016 год и на плановый период 2017 и 2018 годов)) есть Таблица соответствия видов расходов классификации расходов бюджетов и статей (подстатей) классификации операций сектора государственного управления (с изменениями на 16 февраля 2016 года).

Применение видов расходов с 01.01.2016 необходимо осуществлять согласно пункту 5_1 «Виды расходов» Указаний о порядке применения бюджетной классификации Российской Федерации, утвержденных приказом Минфина России от 01.07.2013 N 65н.

Применяем новые КОСГУ в бюджетном учреждении в 2018 году

Возмещение расходов за пользование на транспорте постельными принадлежностями, разного рода сборов при оформлении проездных документов (комиссионные сборы и т.д.) при направлении спортсменов, тренеров, студентов на различные рода мероприятия, которые ранее отражались по статье 290 «Прочие расходы» с 1 января 2018 г. отражаются по подст. 296 «Иные расходы» КОСГУ.

Новый код КОСГУ по расходам для целей капвложений утвержден

3. Если оплачиваете монтажные работы по коду 228, на учете уже должно стоять требующее монтажа оборудование. Это оборудование оплачивайте по коду 340 и учитывайте в составе материальных запасов. Оплата по коду 228 стоимости монтажа и стоимости оборудования может стать поводом для разногласий с проверяющими.

Более того, с 1 января 2019 года вообще запланировано внедрение принципиально новой Классификации операций сектора государственного управления. Эта классификация уже утверждена отдельным приказом Минфина от 29 ноября 2017 г. № 209н. В настоящее время приказ находится на регистрации в Минюсте России. Из Указаний № 65н соответствующие положения планируют исключить.

Расходы на благоустройство территории вблизи административного здания

Бюджетное учреждение заключило договор с подрядной организацией на капитальный ремонт асфальтового покрытия вблизи административного здания. Общая стоимость работ по договору составила 150 800 руб. Оплата произведена за счет целевой субсидии, выделенной из областного бюджета.

3. Работы по устройству тротуаров, дорожек, площадок с разными видами покрытий, асфальтированию и укладке тротуарной плитки могут быть отнесены к работам по текущему или капитальному ремонту, а также к капитальному строительству. В связи с этим следует применять соответствующий вид расходов: 244, 243, 407.

КВР 242 и 244: отражаем расходы в сфере информационно-коммуникационных технологий

Предоставление разъяснений по вопросам отнесения товаров, работ, услуг к сфере информационно-коммуникационных технологий относится к компетенции Минкомсвязи России, за которым в соответствии с постановлением Правительства РФ от 02.06.2008 № 418 «О Министерстве связи и массовых коммуникаций Российской Федерации» закреплены функции по нормативно-правовому регулированию в сфере информационных технологий.

Также по данному виду расходов отражаются расходы бюджета субъекта Российской Федерации, бюджета территориального государственного внебюджетного фонда, местного бюджета на реализацию мероприятий по информатизации, в части региональных (муниципальных) информационных систем и информационно-коммуникационной инфраструктуры, в случае принятия решения финансовым органом субъекта Российской Федерации (муниципального образования) о применении вида расходов 242 «Закупка товаров, работ, услуг в сфере информационно-коммуникационных технологий».

Утвержден новый код КОСГУ по расходам для целей капвложений

Минфин России подготовил поправки в Указания № 65н, обусловленные вступлением в силу федеральных стандартов бухучета. Новые правила, вероятно, надо будет применять в целях составления отчетности в 2018 году. Запланирована детализация многих статей КОСГУ, уточнение порядка их применения, а также изменение наименования некоторых кодов. Кроме того, уточнены возможные увязки кодов видов расходов (КВР) и КОСГУ.

3. Если оплачиваете монтажные работы по коду 228, на учете уже должно стоять требующее монтажа оборудование. Это оборудование оплачивайте по коду 340 и учитывайте в составе материальных запасов. Оплата по коду 228 стоимости монтажа и стоимости оборудования может стать поводом для разногласий с проверяющими.

Источник: urist-market.ru