Немало семей улучшает жилищные условия, приобретая квартиры по договору долевого участия (ДДУ) – ведь таким образом они обходятся значительно дешевле.

Но для того чтобы претендовать на компенсацию, необходимо заключить ДДУ, составленный в полном соответствии с законом. Это требование направлено в первую очередь на защиту самих граждан от произвола застройщиков, и в целом на большую регулируемость данного рынка. Помимо этого, к гражданину, претендующему на получение налогового вычета, есть и ряд других требований.

Понятие имущественного вычета

Налоговый вычет при долевом строительстве представляет собой уменьшение налоговой базы за счёт потраченных на те или иные нужды средств. То есть НДФЛ за них платить не придётся, либо, если он уже выплачен, деньги будут возвращены. Вычеты обычно даются на социально значимые цели, например, приобретение лекарств, получение образования или, как в этом случае, улучшение жилищной ситуации.

Налоговый вычет за квартиру в новостройке без права собственности.

Законодательные основы

Получение вычета на приобретение жилья регулируется несколькими законодательными актами. В первую очередь статьей 220 Налогового кодекса, в которой установлены подробности порядка и условий получения вычетов, включая приобретение недвижимости по ДДУ (пункт 1.3).

Как указывает эта статья, право получить вычет даёт подписание ДДУ и акта приёма-передачи (пункт 3.6), и необязательно для оформления вычета ждать, пока будет оформлена государственная регистрация приобретённой квартиры.

Также вопрос рассмотрен и разрешён в письме ФНС № 3-5-04/647, в частности, в нём установлен предельный размер вычета, и письмах Минфина – №03-04-05/13862 и других – в них уточняются детали предоставления вычета.

Размер налогового вычета

Как и в других случаях, на покупку недвижимости при помощи ДДУ распространяется стандартное ограничение по сумме, с которой производится вычет: он выполняется максимум с 2 миллионов рублей (при ставке налогообложения в 13% это означает, что сэкономить удастся до 260 тысяч). Если приобретается недвижимость на более крупную сумму, вычет будет распространяться на эти 2 миллиона, а вот налог на остальную сумму платить придётся. Например, если гражданин выплатил по ДДУ 3,3 миллиона рублей, то в виде НДФЛ он заплатит 3 300 000 x 0,13 = 429 000, а затем ему будет возвращено 2 000 000 x 0,13 = 260 000. Таким образом, разница, в данном случае 169 тысяч рублей, компенсирована не будет.

Если недвижимость приобретается семьёй, возврат будет доступен каждому её члену, на кого она оформляется. Предоставляется вычет лишь однократно, однако, если лимит в 260 тысяч рублей не был исчерпан, то в следующий раз останется возможность забрать остатки.

Например: гражданин приобрёл недвижимость на 1,4 миллиона рублей, и получил вычет в 182 тысячи. Это значит, что при следующей покупке он будет иметь право вернуть до 260 – 182 = 78 тысяч рублей.

При оформлении через налоговую получить свои средства назад можно только в начале следующего календарного года после получения права на вычет.

На расчёты и выплату налоговой даётся месяц, однако он отсчитывается со времени после завершения камеральной проверки, и с её учётом деньги будут получены лишь через 3-4 месяца, примерно к апрелю.

При оформлении через работодателя также сначала придётся подождать одобрения от налоговых органов, и этот процесс, скорее всего, займёт не один месяц. Однако необязательно будет дожидаться окончания календарного года, а потому начать получать вычет можно раньше – но и выплачиваться он будет не единой суммой, а постепенно.

Приведём пример, взяв данные из предыдущего с гражданином Р.А. Борисовым. Тогда его жильё было сдано в апреле 2017 года, подал заявление он в январе 2018, и получил свои деньги в полном объёме – 332 800 рублей, к апрелю. Если бы он прибёг к получению через работодателя, то перечисление средств началось бы раньше – например, в июне 2017 года.

Предположим, что ежемесячно он выплачивал в качестве НДФЛ 10 тысяч рублей – в таком случае выплата бы растянулась на: 332 800 / 10 000 = 33,28 месяца, и завершилась к началу 2020 года. Потому можно комбинировать эти варианты: до окончания года получать выплаты через работодателя, а затем обратиться в налоговую за выплатой остатка.

С 2017 года также сделано важное добавление: через работодателя могут быть возвращены налоги с начала года, вне зависимости от того, когда всё удалось оформить. Возвращаясь к нашему примеру: если раньше гражданин Борисов мог купить квартиру и получать вычет через работодателя лишь начиная с июня 2017 года, то теперь, также оформив всё к июню, он получает деньги за период начиная со сдачи жилья, с апреля.

Условия получения

Как указывает НК, использование вычета становится возможным с момента возникновения права на него, и для приобретения недвижимости он наступает после выполнения двух условий:

- выплачены деньги за жильё и плательщик располагает подтверждающими это документами;

- получено право собственности, и документы для подтверждения (акт приёма-передачи) также находятся в распоряжении плательщика.

Конечно, для получения возврата нужно, чтобы было с чего его оформлять: то есть являться плательщиком НДФЛ, а также иметь российское гражданство.

Граждане, приобретающие недвижимость в строящемся доме, нередко задаются вопросом, смогут ли они получить вычет до его сдачи. Поскольку наличие акта приёма-передачи названо в законодательстве обязательным условием его получения, до его оформления возврат получить нельзя.

Моментом приобретения права на вычет, таким образом, считается не дата, в которую был заключён ДДУ, а дата приёма квартиры, и если стройка никак не завершится, то это будет двойным ударом. По предварительному договору купли-продажи вернуть выплаченный налог также нельзя, поскольку права собственности им не передаются.

Важный нюанс: кроме непосредственно стоимости приобретаемой недвижимости согласно ДДУ, вычет может быть получен и на расходы, связанные с её отделкой – как на покупку материалов, так и на сами работы и разработку документации для её проведения. Однако, чтобы получить такую компенсацию, необходимо, чтобы в ДДУ было отдельно указано, что продаётся жильё без отделки. При отсутствии такого указания получить возмещение на отделочные работы не удастся.

Вычет при использовании ипотеки

Если для заключения ДДУ потребовалось взять ипотеку, вычет точно так же может быть получен. При этом есть и ещё одна важная деталь: помимо получения обычного вычета в тех же пределах, то есть не более чем с 2 миллионов рублей, он может быть предоставлен также и с процентов, которые пришлось выплатить за ипотеку. При этом подсчёт ведётся отдельно, а сумма, с которой может быть получен вычет, составляет до 3 миллионов рублей.

Данный вычет можно получить уже после основного, компенсируются расходы на проценты за всё время выплаты вне зависимости от того, был ли на тот момент уже подписан акт приёма-передачи.

Чтобы проиллюстрировать это, приведём пример: гражданин Р. А. Борисов оформил в апреле 2016 года ипотеку на 3,7 миллиона рублей, чтобы приобрести недвижимость по ДДУ в строящемся объекте. Через год, в апреле 2017 года, объект был сдан, и гражданин подписал передаточный акт. В январе 2018 года он обратился в налоговую за возвратом, и ему были предоставлены вычеты: основной с 2 миллионов рублей, и с процентов по ипотеке. Если выплаченные за всё время кредитования проценты составили 560 тысяч рублей, то вычет будет равен:

(2 000 000 + 560 000) x 0,13, то есть 13% НДФЛ = 332 800 рублей – именно эта сумма будет возвращена гражданину.

При переуступке прав

Если гражданин приобрёл права при помощи переуступки, то он также сможет получить вычет после подписания акта приёма-передачи.

Вдобавок к стандартному пакету документов нужно приложить также и договор переуступки, в остальном оформление ничем не будет отличаться от обычного.

Документация

Чтобы получить возврат, необходимо оформить пакет документов и подать его в налоговую. В него будет входить заявление и документы, подтверждающие доходы, выплату налогов и приобретение недвижимости, а также сумму, которая ушла на это.

Заявление

Их может быть два: одно оформляется в строгом соответствии с утверждённой формой для налоговой, второе – если гражданин желает получать возврат, не дожидаясь конца года, то есть чтобы ему не удерживали налоги с заработной платы. Это заявление оформляется для работодателя в свободной форме либо по утверждённой непосредственно в компании.

Документы

Помимо заявления, понадобятся и иные документы:

- справка по форме 2-НДФЛ – её можно получить у работодателя, если же вы трудились в нескольких местах в течение года или иного периода, за который оформляется вычет, то потребуются справки от каждого работодателя;

- декларация по форме 3-НДФЛ;

- подтверждающие право на вычет документы: договор долевого участия; акт приёма-передачи; если расходы на отделку также понёс заявитель, это должно быть указано в акте, а также предоставлены документы об объёме этих расходов;

- реквизиты банковского счёта, на который должны быть перечислены средства.

Способы получения вычета

После подтверждения документами права на возврат, гражданин имеет возможность выбрать один из двух способов его получения:

- до истечения календарного года начать получать его у работодателя – в этой модели НФДЛ с заработной платы не удерживается в течение установленного периода;

- после завершения года вернуть выплаченный за него НДФЛ через налоговую.

Рассмотрим оба варианта подробнее.

Обращение в налоговую инспекцию

В рамках подготовки к нему нужно собрать перечисленные ранее документы, после чего заполнить декларацию 3-НДФЛ и связанные бумаги. На их основе готовится заявление.

После завершения подготовки документации нужно обратиться в налоговую и передать её туда. Вариантов два: лично или по почте. Преимущество первого способа очевидно: непосредственно при передаче будет произведена предварительная проверка и, если обнаружены какие-то проблемы или нехватка одного из документов, это сразу можно будет исправить.

Отправка по почте экономит время, но зато сам процесс получения вычета окажется более длительным, а если что-то сделано не так, то лишь через несколько месяцев, после проведения камеральной проверки, можно будет подать документы заново. Отправлять заявление и документы нужно ценным письмом с описью вложения.

Отводящееся на проверку время составляет не более трёх месяцев, а после её завершения даётся десять дней на отправку уведомления о результатах. В ходе проверки заявителя могут вызвать в налоговую для прояснения некоторых вопросов и представления оригиналов документов, но это довольно редкие случаи.

Если заявление на вычет не подавалось вместе с декларацией и другими документами, оно направляется после того, как сделано уведомление, и в течение следующего месяца деньги перечисляются гражданину. Отметим: если заявление подаётся с декларацией, инспекция может не присылать уведомление, а сразу делать перевод средств.

Через работодателя

При этой модели получения вычет не будет выплачиваться отдельно: вместо этого с заработной платы гражданина перестанут удерживать НДФЛ вплоть до месяца, когда вычет окажется полностью исчерпанным, после чего удержание возобновится.

Плюс такого способа – не нужно дожидаться, пока закончится год, вместо этого получать вычет можно начать сразу после возникновения права на него. Однако, если не удалось уложиться в один календарный год, то право на вычет придётся при наступлении нового ещё раз подтвердить в налоговой.

Оформляется он следующим образом:

- Собирается пакет документов.

- Опять-таки производится оформление в ифнс , итогом чего становится подтверждающее право на получение вычета уведомление оттуда.

- Уведомление подаётся в бухгалтерию с заявлением (смотрите образец его оформления).

- В бухгалтерии перестанут удерживать НДФЛ с вашей заработной платы.

Особенности получения вычета супругами

Право на вычет есть у каждого гражданина, поучаствовавшего в приобретении недвижимости и ранее его не использовавшего.

Это значит, что если покупку осуществляет супружеская пара, и оба супруга становятся собственниками, то возврат налогов может получить каждый из них в полном положенном объёме – максимум в 2 млн рублей, но этот максимум можно получить лишь при условии, что жильё стоит 4 млн или больше. Эти правила действуют с начала 2014 года, до того ограничение в 2 млн было суммарным, то есть оба супруга вместе могли получить возврат не более чем с этой суммы.

Если жильё стоит меньше, возможно распределение вычета в любой пропорции, от 50 на 50, до 100% одному из супругов и 0% другому.

Вышеизложенные правила касаются общей совместной собственности. При общей долевой сумма вычета будет распределяться согласно полученной доле

Заключение

При долевом строительстве оформить возврат будет сложнее, чем при простой покупке, из-за сочетания таких факторов, как длительность строительства (и возможные переносы сроков сдачи), из-за которой от заключения договора до приёма жилья проходит не один налоговый период, иногда происходящие задержки при передаче прав собственности, возможные проблемы в ходе камеральной проверки, и другие.

Всё это приводит к тому, что в ходе дела получатель немало потеряет из-за инфляции, а иногда решение налоговой и вовсе оказывается неудовлетворительным. Но всегда есть возможность обратиться в суд и попробовать отстоять свои права в нём, тем более что если удастся выиграть процесс, то расходы на все судебные издержки будут возвращены.

Образцы документов

Источник: pravo.estate

Получение имущественного вычета при покупке жилья в 2021 году в разных ситуациях

Часто обстоятельства, в которых гражданин пытается получить налоговый вычет при покупке квартиры или жилого дома, представляют собой не самую простую схему. Например, не все знакомы с нюансами получения вычета НДФЛ по новостройке. Многие не знают, как можно перераспределить вычеты, положенные детям, если они тоже стали собственниками при покупке жилья. Как возвращать НДФЛ, если квартира куплена по договору переуступки прав. Предлагаем разобраться с тонкостями имущественного имущественного вычета в 2021 году при покупке квартиры в 2020 году.

Как определить момент, когда уже можно обращаться за вычетом по новостройке

Чтобы истребовать оба вида имущественных вычетов при приобретении квартиры – «стандартный» и на сумму ипотечных процентов (если покупка была с использование заемных средств) – нужно выполнить одно обязательное условие:

ДЛЯ ПОЛУЧЕНИЯ ИМУЩЕСТВЕННОГО ВЫЧЕТА КВАРТИРА (ДОМ) ДОЛЖНА БЫТЬ ПЕРЕДАНА В РАСПОРЯЖЕНИЕ ПОКУПАТЕЛЯ (ЗАЯВИТЕЛЯ ВЫЧЕТА)

Обычно документом-подтверждением факта передачи жилья выступает передаточный акт, подписанный сторонами сделки.

При покупке квартиры в новостройке оформляют акт приема-передачи между покупателем-дольщиком и застройщиком.

Такого рода акты удостоверяют фактический переход недвижимости в руки приобретателя. Без них не зарегистрируют право собственности и не предоставят налоговый вычет.

Иногда застройщики, преследуя свои цели, оформляют т. н. предварительный акт приема-передачи. Обращаем внимание, что предварительный акт без фактической приемки-передачи квартиры – это не совсем тот документ, который нужен. Например, по нему потом сложно предъявить новые претензии застройщику, когда «полная передача» объекта все-таки состоится. И по «предварительному» акту застройщика нельзя получить налоговый вычет.

Посмотрите, как выглядит типовой акт приема-передачи квартиры:

Если при приемке жилья у вас возникли претензии к застройщику, сразу вписывайте их в акт – до того, как подпишете документ со своей стороны. Допустимо делать это от руки. На право на вычет такие пометки не влияют, т. к. акт будет подписан.

Резюмируем: обращаться за вычетом по новостройке можно, когда на руках есть акт приема-передачи объекта от застройщика. До этого момента квартира считается не перешедшей к приобретателю и заявлять имущественный вычет он не может.

Можно ли получить вычет на расходы на отделку жилья

Расходы, которые покупатель квартиры понес для доведения ее до жилого состояния, допустимо включать в состав имущественного вычета. Но с соблюдением ряда условий:

- Квартира должна быть куплена напрямую у застройщика.

При любых других ситуациях (например, покупке квартиры без отделки на вторичном рынке) вычет не положен;

- В документах (договоре, акте приемки) должно быть прописано, что приобретается квартира без отделки.

Если такой записи не будет, в вычете на эти расходы, скорее всего, откажут;

- Часто застройщик по договору выполняет только часть отделочных работ. Например, готовит стены под обои, а дальше покупатель сам завершает процесс. В такой ситуации следует детально расписать в документах на приемку квартиры, какие именно работы уже выполнены.

Включить в состав вычета в дальнейшем можно будет только те расходы, которые придётся нести ещё. Продолжая пример со стенами: в вычет могут попасть закупка обоев и нанесение их на стены (поклейка, нанесение жидких и т. п.). Но будут исключены, например, работы по шпатлевке и грунтовке, как уже выполненные застройщиком при подготовке стен;

- Следует обратить внимание, что именно вписано в договор или акт.

Если термины перепутаны – это тоже может вызвать вопросы при обращении за вычетом на отделку. Например, отделочные работы и ремонтные работы – это разные понятия. И вычет положен на отделку, но не положен на ремонт. Поэтому, если вместо «отделочные работы» с легкой руки застройщика в документации запишут «ремонтные», с вычетом могут возникнуть сложности.

- Разумеется, любые расходы для вычета должны быть подтверждены документами. Кроме того, траты должны соответствовать смете, проекту и акту выполненных работ.

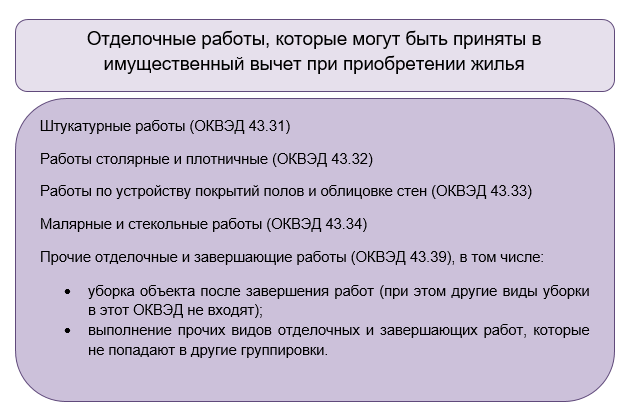

Из смет и проектов можно понять, на какие именно виды работ и на какую сумму можно заявлять вычет. Что попадает в имущественный вычет на отделку, определяют в соответствии с Общероссийским классификатором видов экономической деятельности ОК 029-2014. Виды допустимых для вычета работ находятся в группе 43.3 “Работы строительные отделочные”.

Траты на материалы и действия, не попавшие в этот раздел классификатора, к вычету не принимают. Например, не попадают в вычет:

- работы по перепланировке помещения;

- расходы на установку счетчиков потребления воды, сантехники, сплит-систем, водонагревателей;

- на приобретение строительных инструментов;

- предметов обстановки и сантехники.

Вычет на отделочные работы – это не отдельный вычет. Доступен он только в случае, если положен имущественный вычет на покупку жилья, и ограничен тем же лимитом в 2 миллиона рублей.

Например, если вы приобрели объект недвижимости без отделки за 2 млн рублей и отделали его на 500 000 рублей – в вычет можете заявить только 2 млн рублей максимум.

Если стоимость квартиры без отделки составила, допустим, 1,7 млн рублей, а на отделку пошло 400 000, то вычет тоже положен в размере 2 млн рублей. «Лишние» 100 000 руб. никак не учтут.

Приобретение квартиры по переуступке прав по договору долевого строительства: есть ли вычет

Нередка ситуация, когда один человек вложился в строящийся дом (далее – Дольщик 1), а затем решил свою долю продать до того, как она превратится в полноценную квартиру. Покупатель (пусть будет Дольщик 2) в данном случае приобретает не готовую квартиру, а долю в строительстве.

Возможно ли под такую покупку получить имущественный вычет? Да, возможно. Но тоже с определенными условиями:

- Собрать не типовой комплект документов для предъявления налоговой.

О том, что должно входить в пакет, подаваемый на вычет при сделке с уступкой права по договору участия в долевом строительстве (далее – ДДУ), рассказал Минфин в письме от 29.08.2017 № 03-04-05-43347. По сути, специалисты Минфина разъяснили еще раз письмо ФНС от 22.11.2012 № ЕД-4-3/19630, содержащее указания для инспекторов, проверяющих обоснованность вычета. Поскольку с тех пор новых разъяснений не появлялось, ориентироваться рекомендуем на эти документы.

Для получения вычета Дольщик 2 должен подать в ИФНС не только свой договор уступки по ДДУ, но и документы, подтверждающие право Дольщика 1 распоряжаться долей. То есть, как минимум договор ДДУ между застройщиком и Дольщиком 1. Налоговики могут запросить и другие документы. Например, подтверждение от застройщика, что он не имеет претензий к Дольщику 1 по переуступке.

2. На приобретателя доли распространяются все прочие принципы имущественного вычета: получить его можно только один раз, расходы (вкл. факт передачи денег продавцу) должны быть задокументированы.

Право на вычет у Дольщика 2 образуется в тот же момент, что и у всех прочих дольщиков – при получении акта приемки-передачи. Ни договор ДДУ, ни договор переуступки по ДДУ без акта передачи от застройщика не позволяют сразу заявить вычет.

Вычет при покупке жилья несовершеннолетнему ребенку

Часто квартира или дом приобретены в собственность сразу всех членов семьи, включая несовершеннолетних детей. Спешим порадовать родителей: при получении имущественного вычета в такой ситуации можно использовать детские доли для увеличения размера вычета родителей.

По мнению специалистов Минфина (письмо от 12.11.2020 № 03-04-05/98746), оплату родителями детских долей в купленной квартире (доме), а так же земельном участке под ИЖС, можно учесть при заявлении вычета родителями, если:

- родители имеют право на имущественный вычет в связи с покупкой жилья (не получали его ранее);

- родители сами несли расходы на покупку доли несовершеннолетнего ребенка в объекте недвижимости (не за счет материнского капитала, не за счет субсидий и т. п.);

- размер вычета, получившийся в результате учета детских долей, не превышает максимальную сумму в 2 млн руб.

Как распределить вычеты по долям детей между родителями, нужно решить самим родителям. Чтобы инспекторам ФНС все было понятно, каждый пакет документов на вычет следует дополнить заявлением, подписанным обоими родителями, в котором будут раскрыты детали того, как решено поступить с вычетами на доли детей. Дополнительно надо приложить свидетельства о рождении детей, по чьим долям распределен вычет.

Познакомиться с образцом такого заявления и справки 3-НДФЛ при возврате налога после покупки квартиры можно в нашей статье “3-НДФЛ на возврат налога при покупке квартиры: примеры на 2021 год“.

Разберем ситуацию с вычетами по детским долям на примерах.

В семье Петровых двое несовершеннолетних детей. В 2020 году они купили квартиру стоимостью 6 млн руб. в долевую собственность (по ¼ квартиры каждому члену семьи). По общему порядку каждый из родителей в 2021 году может получить вычет только на свою долю по 1,5 млн руб. В 2021 году Петровы узнали, что могут использовать стоимость долей детей для увеличения суммы вычета. Супруги договорились о том, что отец использует право на вычет по доле старшего ребенка, а мать – младшего.

В налоговую каждый из супругов подал заявление о распределении вычета по детским долям и документы о рождении детей. Так каждый из супругов сможет получить вычет в 2 000 000 рублей.

Обратите внимание: использование родителями имущественного вычета ребенка никак не влияет на право самого ребенка во взрослом возрасте воспользоваться своим правом на такой же вычет.

В 2018 году семья Сидоровых прибрела квартиру в долевую собственность на троих. Сидорову А.А. было 15 лет. В 2018-2020 годах родители Сидоровы увеличивали свои налоговые вычеты за счет доли несовершеннолетнего сына. Если Смирнов А.А. в 2021 году и далее, когда ему уже исполнится 18 лет, приобретет себе отдельную квартиру, ему будет положен имущественный вычет в 2 000 000 рублей в полном объеме.

В заключение коснемся еще нескольких нюансов, связанных с возможностью увеличить вычет родителя на стоимость доли ребенка:

- Если родитель, который не воспользовался вычетом при покупке жилья на себя, купил квартиру только для ребенка или детей (сам – не собственник покупки), он все равно может оформить вычет на себя до совершеннолетия ребенка – по тем же правилам, что и вычет по детской доле.

- Если доли в приобретенном жилье принадлежат и другим членам семьи (например, среди собственников еще дедушка или бабушка), это не отменяет права родителей воспользоваться вычетом по доле ребенка.

- Вычет можно дозаявить. Например, если родитель оформил вычет менее чем на 2 млн руб., не зная о том, что можно использовать для увеличения долю ребенка. Узнав о такой возможности (например, из нашей статьи), можно просить у налоговой допвычет за долю ребенка. Разумеется, заново собрав и подав документы с заявлением об использовании доли ребенка и документами о рождении.

Всё сказанное про вычеты для родителей в 2021 году справедливо и для официально назначенных опекунов, и для попечителей.

Источник: buhguru.com

Как получить возврат НДФЛ на квартиру при участии в долевом строительстве

Налоговый вычет при долевом участии в строительстве в 2021 году можно получить как за покупку вторичного жилья, так и при обретении квартиры в недостроенном доме. Приобретающий жилую недвижимость должен быть гражданином РФ, иметь источник официального заработка, откуда и идет уплата НДФЛ. Еще один момент – право вычета не должно быть использовано до 2001 года. Недвижимость должна быть в Российской Федерации.

- Как учитываются расходы при возврате НДФЛ

- Схема возврата НДФЛ при долевом строительстве

- Сбор документов для заявления права на получение вычета

- Подача документов и декларации в налоговый орган

- Сроки инспекционной проверки

- Решение проблем с возвратом НДФЛ

Как учитываются расходы при возврате НДФЛ

Имущественный вычет при долевом строительстве не отличается от вычета за покупку иной жилой недвижимости. Основное условие – наличие акта приема-передачи недвижимости или документа о праве владения жильем. Пока эти документы не получены, т.е. пока застройщик не сдал дом, получить налоговый вычет при долевом строительстве квартиры нельзя. Траты, которые учитываются при имущественном вычете:

- Стоимость недвижимости, прописанная в контракте долевого строительства между застройщиком и плательщиком, и сумма выплаченных по факту средств.

- Расходы на ремонтные работы, покупку стройматериалов, проектирование.

- Расходы на внутреннюю отделку и реализацию проекта.

По последнему пункту расходов НДФЛ возвращают в случае, когда в договоре ДДУ есть раздел о том, какая отделка должна быть в помещении. Черновой вариант, белый или полное ее отсутствие. Следовательно, в акте приема-передачи должна быть оценка жилплощади. Если ее нет, то по этому пункту расходов получить вычет невозможно.

Согласно ст. 220 НК РФ, имущественный вычет при долевом строительстве исчисляется из максимальной суммы, не превышающей двух миллионов рублей, независимо от того, сколько денег было потрачено на приобретение. Налогоплательщику возмещается налог с этой суммы, хотя по факту его траты могут быть больше. То есть сумма возврата с 2 млн. составляет 13% или 260 тысяч рублей.

Важно! В случае если договор долевого строительства подписан до 2008 года, и деньги были на тот момент направлены подрядчику, то остаток НДФЛ уменьшается и рассчитывается как 13% от суммы 1 млн. рублей. Вернуть можно только 130 тысяч рублей.

Схема возврата НДФЛ при долевом строительстве

Когда жилплощадь уже сдана в пользование, то есть собственник получил и подписал акт приема и передачи жилплощади, нужно подождать, пока не завершится налоговый период. Далее необходимо:

- Собрать пакет бумаг для подачи заявки на получение имущественного вычета.

- Подать документы и налоговую декларацию в налоговую инспекцию.

- Ждать итогов инспекционной проверки и решения ФНС.

Сбор документов для заявления права на получение вычета

Чтобы заполнить декларацию по налогам и подать ее в ФНС, нужно собрать пакет бумаг. Необходимые документы, чтобы получить налоговый вычет по ДДУ:

- Ксерокопия удостоверения личности владельца жилплощади с постоянной пропиской.

- Документ, подтверждающий, что застройщику была переведена оплата на руки или на расчетный счет.

- Копия страниц паспорта собственника с личными данными и штампом постоянной регистрации.

- Если средства передавались третьим лицом, а не налогоплательщиком, то нужно предоставить доверенность, иначе в вычете могут отказать, так как нет подтверждения, что налогоплательщик нес расходы по факту приобретения жилья.

- Выписка 2-НДФЛ, выданная с места официального трудоустройства. Справки должны быть выданы за каждый налоговый период, за которые возвращается имущественный налоговый вычет в долевом участии в строительстве.

- Контракт ДДУ, заключенный между генподрядчиком и налогоплательщиком, который хочет получить вычет.

- Акт права владения жилплощадью либо документ приема-передачи квартиры. Если у вас просят предоставить оба документа, то это незаконно.

- Если квартира приобреталась в ипотеку, то нужно дать кредитный договор и выписку о размере выплаченных процентах. Такие справки можно запросить у кредитовавшего банка.

- Справка с расчетного счета Сбербанка, на который должны быть перечислены средства по налоговому вычету.

При покупке недвижимости в официальном браке, права на имущественный вычет имеет и супруг/а. В этом случае нужно добавить в список документов свидетельство о браке.

Подача документов и декларации в налоговый орган

В первом годовом квартале, который идет за отчетным периодом, налогоплательщик должен подать в налоговую инспекцию декларацию на возврат имущественного остатка.

Важно! Если таких периодов несколько (это обычно при участии в долевой постройке дома), то за каждый нужно оформить отдельную декларацию.

Как только документы собраны, декларацию заполняет лично налогоплательщик либо третье лицо, если претендент на вычет по какой-то причине сам не в состоянии это сделать.

Форму документа можно найти на официальном портале налоговой службы РФ. В шапке указан налоговый квартал (год), за который нужно вернуть налог. Этот документ подходит для любых видов остатка по налогу. К заявке есть руководство по заполнению для каждого случая. Заполнить документ можно от руки или на компьютере.

Сроки инспекционной проверки

Проверку проводит специалист, направленный из налоговой службы. Согласно ст. 88 НК РФ, срок проведения проверки – 90 дней с момента подачи заявки на имущественный вычет при долевом строительстве. Если прошло более трех месяцев с момента подачи заявки, а проверки не было, то гражданин имеет право заявить об уплате взыскания по процентной ставке вычета.

После контроля ИФНС, согласно ст.78 НК РФ, налоговая должна прислать налогоплательщику письменное извещение об итогах проверки на возвращение вычета. Постановление высылают на почтовый адрес заявителя в форме заказного письма. Учтите, что выяснить, одобрена ли заявка на вычет, через устное обращение или в электронной форме нельзя.

Если решение положительное, средства будут возвращены налогоплательщику на его расчетный счет, указанный в заявлении. В случае отрицательного ответа из-за недочетов в заполнении, можно заполнить декларацию заново, и снова направить бумаги на проверку в налоговую службу. Время контроля не меняется – также не превышает три месяца, однако при повторной подаче заявки инспекция проходит быстрее.

Решение проблем с возвратом НДФЛ

Вернуть налоговый вычет при договоре долевого участия налога сложнее, чем при обычной покупке квартиры в связи с определенными факторами. Какие факторы осложняют возврат вычета по налогу:

- Длительность постройки дома. Между периодом подписания ДДУ между генподрядчиком и будущим собственником и сдачей недвижимости в право собственности, проходит не менее двух лет. Налоговых периодов будет несколько. В случае, когда от передачи средств на строительство подрядчику и подачей декларации прошло более 36 месяцев, то вернуть деньги можно только через суд.

- Заминки с регистрацией прав на владение жильем. Сроки оформления права собственности на недвижимость, полученную в результате долевого строительства, могут варьироваться. Все зависит от того, насколько генеральный подрядчик честный, и нет ли у него сложностей с процессом оформления и подачи актов на недвижимость в органы регистрации. Если застройщик не хочет в добровольном порядке передавать документы на собственность, то дольщик добивается этого через суд, а это может занять много времени.

- Спорные моменты во время контроля налоговой службы. Величина вычета была увеличена с 2008 года. До этого размер вычета на недвижимое жилое имущество был – 1 млн. руб. Если вы купили квартиру по ДДУ до 2008 года, а право владения жильем перешло к вам только сейчас, то исчисление вычета также проводится через судебную инстанцию.

- «Серые» схемы застройщиков и перечисление денег не по ДДУ. Чтобы избежать сложностей с покупкой жилья по программе долевого строительства и не потерять средства, заключайте договор долевого участия только по нормам 214-ФЗ.

Процесс возврата НДФЛ при участии налогоплательщика в долевом строительстве может быть сопряжен с проблемами, указанными выше. Претенденты на вычет должны понимать, что налоговая служба, выдавшая решение по заявке, не главный орган. Решение можно оспорить, обратившись в суд, если вы считаете, что ваши права не были соблюдены или соблюдены не в полной мере. Чтобы минимизировать риски, лучше всего обратиться к хорошему юристу со специализацией по НДФЛ. Если суд вынесет решение в пользу налогоплательщика, то судебные издержки и адвокатские услуги оплатит ответчик.

Источник: provychety.com