Недвижимость уже давно стала прибыльным вложением свободных денег. Такая инвестиция способна обеспечить безбедную старость или светлое будущее наследникам. И речь идет не только о квартирах в мегаполисах, но и о нежилых помещениях. Не обязательно связываться с мудреной арендой, можно просто продать и получить доход. О тонкостях налогообложения такой сделки и пойдет речь.

НДФЛ при реализации недвижимости физическим лицом

Рассмотрим, нужно ли физическому лицу платить НДФЛ при реализации недвижимости. Согласно ст.224 НК РФ, а также письма Минфина № 03-04-05/14057 при реализации нежилой недвижимости физическому лицу-резиденту необходимо перечислить в бюджет сумму налога с доходов физических лиц (НДФЛ). Отчисления составят 13% от суммы сделки. Если же недвижимость была продана по заниженной цене, то расчет налога производят на основании кадастровой стоимости (п.5 ст. 217.1 НК).

Если в помещении не велась предпринимательская деятельность, то физлицо имеет еще право на налоговые вычеты. Если недвижимость была предметом получения дохода, то уменьшить НДФЛ не выйдет.

имущественный вычет на строительство

Налоговые обязательства необходимо рассчитать и внести данные в декларацию.

О сделке купли-продажи нежилого помещения между физическими лицами читайте тут.

Налогообложение при реализации недвижимости ИП

Если физическое лицо зарегистрировано как предприниматель и продает недвижимость, то в этом случае есть два варианта расчета налогообложения:

- если предпринимательская деятельность в продаваемой недвижимости не велась, то ставка налога составит 13% от суммы дохода (или расчет от кадастровой стоимости);

- если продаваемая недвижимость была объектом получения дохода, то налог будет рассчитываться по системе, которую выбрал ИП (ЕНДВ, ОСНО, УСН).

В первом случае необходимо отчитаться в инспекцию по установленной форме 3-НДФЛ. Если события развиваются по второму варианту, то отчетность предоставляется по стандартной схеме для выбранного режима налогообложения.

О сделке купли-продажи нежилого помещения с участием ООО, физического лица, включая ИП, рассказано тут.

Размер отчислений в ФНС для предприятий

Если контрагентом при продаже помещения выступало предприятие, то определяющими сумму налогов факторами будут:

- резидентство;

- система налогообложения;

- статус сделки (является ли купля-продажа видом деятельности).

При ОСНО

При такой налоговой нагрузке юрлицо обязано оплатить налог на прибыль, а также НДС, ставка которого составит 20% от суммы сделки (п.1 ст.284 НК РФ).

Налог на прибыль рассчитывается не с общей суммы продажи, а только с прибыли. И задача бухгалтерии – верно рассчитать базу налогообложения. Иногда сумма сделки ниже, чем балансовая стоимость. И тогда речь идет об убытках, а не прибыли.

При УСН

При упрощенной системе (УСН) можно брать за основу две различные базы налогообложения:

- валовый доход – ставка налога составит 6%;

- разница между доходами и расходами – ставка налога составит от 5% до 15% в зависимости от региона.

С первой базой всё более-менее понятно: получил доход от продажи недвижимости – отдай 6% налога. Налогообложение продажи недвижимости по второй схеме нужно рассмотреть детально.

Имущественный налоговый вычет, как получить | Налоговым вычетом на строительство дома.

Итак, доход есть, а что включать в расходы, на которые уменьшается база налогообложения. Законодательство четко определяет перечень расходов, на сумму которых можно скорректировать доход. Но в этом перечне остаточная стоимость недвижимости отсутствует, что подтверждается письмом Минфина 13.02.2015 № 03-11-06/2/655.

Чтобы откорректировать доходы на остаточную стоимость помещения, можно оперировать постановлением ФАС Уральского округа от 14.11.2012 г. № Ф09-10644/12.

Суд по делу № А60-41958/11 вынес решение, что при реализации амортизируемого основного средства корректировка на остаточную стоимость должна производиться. Но стоит учесть, что такое особое мнение придется отстаивать в суде.

При ЕНВД

Применять систему налогообложения Единый налог на вмененный доход можно при условии осуществления определенных видов деятельности (п.2 ст.346.26 НК РФ). Это могут быть бытовые услуги населению, услуги общепита, розничная торговля и пр. В это перечень продажа недвижимости не входит.

Соответственно, доходы от других источников облагаются налогами по общей системе налогообложения. То есть придется заплатить 13% НДФЛ (согласно п.1 ст. 224 НК РФ) и 20% НДС.

При ПСН

Равно как и ЕВДН, патентная система может использоваться только при определенных видах деятельности (сдача помещений в аренду, перевозка пассажиров и грузов и пр.). Эти виды обозначены в ст. 346.43 НК РФ. Ситуация с ПСН аналогична системе с ЕНВД – при продаже нежилого помещения необходимо заплатить НДФЛ – 13% плюс НДС.

Как продать объект без платежей в ФНС?

Есть ряд ситуаций, при которых можно не платить налог с продажи помещения или заплатить частично. И эти исключения необходимо знать.

Имущество, находящееся в собственности более 3 лет

В НК РФ есть понятие налогового вычета. В полном объеме его может применить собственник, владевший недвижимым или иным имуществом более трех лет. Согласно п.1. ст. 220 НК РФ размер вычета при выполнении указанного условия составит полную сумму по сделке купли-продажи.

Если в собственности имущество находилось менее трехлетнего периода, то вычесть можно только 1 млн. руб. в случае с жилой недвижимостью или земельным участком и всего 250 тыс. руб. с продажи иного имущества (п.1 ст.220 НК РФ).

Имущество, приобретённое позднее 1 января 2016 года

Если собственник продает помещение, приобретенное позднее 01 января 2016 г., то доходы от сделки освобождаются от декларирования и налогообложения, если объект до продажи был собственностью налогоплательщика не менее минимально предельного срока. Это срок составляет 3 года, если недвижимость получена в результате наследования или дарения родственником, либо право собственности получено в результате приватизации или договора пожизненного содержания.

Если ни одно из вышеуказанных условий не соблюдено, то минимально предельный срок увеличивается до 5 лет.

Банкротство

Есть и еще одно исключение, когда физлицо может не платить НДФЛ при продаже имущества. Данное исключение регулируется не Налоговым кодексом, а Федеральным законом от 26.10.2002г. № 127-ФЗ «О несостоятельности (банкротстве)».

Согласно приведенному документу с даты вынесения судом определения о признании обоснованным заявления, где гражданин признается банкротом, предоставляется отсрочка по уплате обязательных платежей.

Все о форме 3-НДФЛ

Форму 3-НДФЛ обязаны предоставлять физические лица по суммам, полученным от продажи имущества, и индивидуальные предприниматели. Крайний срок предоставления данных – 30 апреля года, который следует за завершившимся налоговым периодом.

За несвоевременную подачу формы налогоплательщика оштрафуют – придется уплатить дополнительно 5% от суммы налога за каждый месяц просрочки. Минимальная сумма штрафа – 1 тыс. руб., максимальная ограничена 30% начисленного налога (ст.119 НК РФ).

От физлица

Согласно п.4. ст. 228 НК РФ после сдачи декларации физлицо обязано в срок до 15 июля того же года, когда подана декларация, уплатить налог.

Если недвижимость приобреталась в 2018 году, то продавать ее без налогового обременения и подачи декларации можно будет с 2023 года. До этого после оформления сделки необходимо предоставить декларацию и уплатить налог.

С 1 января 2019 года заполнить форму 3-НДФЛ можно в электронном виде. Декларация содержит титульный лист и два раздела, которые подлежат обязательному заполнению. Приложения и расчеты к ним заполняются в случае необходимости.

От ИП

Предоставление отчета по форме 3-НДФЛ для предпринимателей является обязательным. От этой формы освобождены коммерсанты, которые перешли на спецрежимы налогообложения (ЕНВД, УСН или ПНС). Сроки предоставления данного вида отчетности точно такие же, как и для физлиц – до 30 апреля. Если же ИП завершил свою деятельность, то форму он должен предоставить в течение 5 дней после окончания предпринимательства.

Отчетность предприятий: декларация

При продаже помещения юридическое лицо в обязательном порядке подает отчетность в ИФНС, а вот сроки и вид отчетности определяется системой налогообложения.

Упрощенка предполагает оплату единого налога. Авансовые платежи необходимо делать ежеквартально, годовой налог выплачивается до 30 апреля. Согласно ст. 346.23 НК РФ на этой системе сдают исключительно декларацию по единому налогу.

ПСН и ЕНВД

Исходя из того, что эти системы налогообложения не предусматривают возможность продажи помещений в рамках основной деятельности, то и отчетность будет оформляться общепринятая – форма 3-НДФЛ. Срок предоставления отчетности, как и у физлиц – 30 апреля.

Налоговый вычет

Под налоговым вычетом понимают привилегии, которыми может воспользоваться налогоплательщик для сокращения бюджетных платежей. Вид и размер налогового вычета определяются категорией налогового обязательства. По сути, это снижение начисленных налогов на определенную сумму.

Воспользоваться уменьшением налоговой нагрузки могут физлица, являющиеся резидентами, которые получают налогооблагаемые доходы. Получить имущественный вычет достаточно просто – заполнить налоговую декларацию в срок, предоставить копии документов, подтверждающие расходы или факт продажи имущества. И последний шаг – предоставление формы в инспекцию фискальной налоговой службы.

Также у нас есть статьи о выборе, покупке и эксплуатации нежилых помещений в новостройках, о заключении договора купли-продажи нежилого помещения.

Возможные проблемы

Если при продаже недвижимости внимательно прочесть Налоговый кодекс РФ, то проблем с налоговиками не возникает. Но бывают ситуации, при которых толкование размеров налога не однозначно. Например, если ИП после закрытия продает личный гараж, который в деятельности не использовал, то ставка налога для операции составит 13%, причем можно будет использовать налоговый вычет.

Если же после закрытия ИП продает торговый павильон, то налоги будут начисляться на юридическое лицо. В большинстве таких ситуаций необходимо будет оплатить 20% НДС и налог на прибыль.

Налогообложение продажи помещения дело не очень простое. Особенно если продажу осуществляет индивидуальный предприниматель. Но во всех тонкостях вопроса можно разобраться, если уделить достаточное внимание Налоговому кодексу.

Источник: pravosudie.guru

Каков порядок налогообложения при продаже недвижимого имущества индивидуальным предпринимателем? , 2020)

Каков порядок налогообложения при продаже недвижимого имущества индивидуальным предпринимателем?

Порядок налогообложения продажи недвижимого имущества индивидуальным предпринимателем зависит от применяемой им системы налогообложения.

Рассмотрим порядок налогообложения продажи недвижимого имущества, если индивидуальный предприниматель осуществляет вид предпринимательской деятельности по продаже недвижимого имущества или это недвижимое имущество использовалось в предпринимательской деятельности индивидуального предпринимателя в зависимости от применяемой системы налогообложения: ОСН (НДФЛ, НДС), УСН, ЕНВД, ПСН, ЕСХН, НПД.

Обратите внимание! Индивидуальные предприниматели, осуществляющие деятельность в отраслях российской экономики, в наибольшей степени пострадавших в условиях ухудшения ситуации в результате распространения новой коронавирусной инфекции, освобождаются от исполнения обязанности уплачивать некоторые налоги, а также авансовые платежи по налогам, сборам (ст. 2 Федерального закона от 08.06.2020 N 172-ФЗ).

Специальные налоговые режимы при продаже недвижимости индивидуальным предпринимателем

Рассмотрим порядок налогообложения при продаже недвижимого имущества индивидуальным предпринимателем, применяющим УСН, ЕНВД, ПСН, ЕСХН, НПД.

УСН при продаже недвижимости индивидуальным предпринимателем

При реализации недвижимого имущества индивидуальные предприниматели на УСН не уплачивают, в частности, НДФЛ (в отношении доходов, полученных от предпринимательской деятельности) и НДС (п. 3 ст. 346.11 НК РФ).

Доходом от реализации недвижимого имущества признается выручка от его реализации (п. 1 ст. 249, ст. 346.15 НК РФ).

При этом из ст. 346.16 НК РФ следует, что амортизация на основные средства, используемые в предпринимательской деятельности, при исчислении налога по УСН не начисляется.

В целях исчисления налога по УСН датой получения доходов признается день поступления денежных средств на счета в банках и (или) в кассу, получения иного имущества (работ, услуг) и (или) имущественных прав, а также погашения задолженности (оплаты) налогоплательщику иным способом (кассовый метод) (п. 1 ст. 346.17 НК РФ).

Расходы на приобретение (сооружение, изготовление) основных средств, учитываемые в порядке, предусмотренном п. 3 ст. 346.16 НК РФ, отражаются в последнее число отчетного (налогового) периода в размере уплаченных сумм. При этом указанные расходы учитываются только по основным средствам и нематериальным активам, используемым при осуществлении предпринимательской деятельности (пп. 4 п. 2 ст. 346.17 НК РФ).

При этом необходимо учесть, что если ИП осуществляет вид предпринимательской деятельности по продаже имущества и оно использовалось в его предпринимательской деятельности, доходы от продажи имущества учитываются в составе доходов при применении УСН. Если же ИП не осуществляет вид предпринимательской деятельности по продаже имущества и оно не использовалось в предпринимательской деятельности, то указанные доходы подлежат обложению НДФЛ (Письмо Минфина России от 28.04.2020 N 03-04-05/34415).

ЕНВД при продаже недвижимости индивидуальным предпринимателем

Деятельность по реализации объектов недвижимости не относится к видам деятельности, в отношении которых может применяться система налогообложения в виде ЕНВД (ст. 346.26 НК РФ).

На основании изложенного индивидуальный предприниматель обязан исчислить и уплатить в бюджет НДС и НДФЛ с дохода, полученного от продажи недвижимости, используемой в предпринимательской деятельности (Постановление Арбитражного суда Западно-Сибирского округа от 27.11.2017 N Ф04-4538/2017).

Если индивидуальный предприниматель наряду с применением системы налогообложения в виде ЕНВД применяет УСН, то вместо исчисления НДФЛ и НДС от реализации недвижимого имущества исчисляется налог по УСН (Письмо Минфина России от 13.07.2018 N 03-11-11/48801).

ПСН при продаже недвижимости индивидуальным предпринимателем

Пунктом 2 ст. 346.43 НК РФ установлены виды предпринимательской деятельности, в отношении которых может применяться патентная система налогообложения.

Индивидуальные предприниматели на ПСН не уплачивают НДФЛ (в части доходов, полученных при осуществлении видов предпринимательской деятельности, в отношении которых применяется ПСН) и НДС, за исключением, в частности, НДС, подлежащего уплате при осуществлении видов предпринимательской деятельности, в отношении которых не применяется ПСН (п. п. 10, 11 ст. 346.43 НК РФ). Деятельность по реализации объектов недвижимости не относится к видам деятельности, в отношении которых может применяться ПСН (ст. 346.43 НК РФ).

На основании изложенного индивидуальный предприниматель, применяющий ПСН, при реализации недвижимого имущества обязан исчислить иные налоги в зависимости от применяемой одновременно с ПСН системы налогообложения (Письмо Минфина России от 03.04.2020 N 03-11-11/26730).

ЕСХН при продаже недвижимости индивидуальным предпринимателем

Индивидуальные предприниматели, являющиеся плательщиками ЕСХН, не уплачивают НДФЛ (в отношении доходов, полученных от предпринимательской деятельности, за исключением налога, уплачиваемого с доходов в виде дивидендов, а также с доходов, облагаемых по налоговым ставкам, предусмотренным п. п. 2 и 5 ст. 224 НК РФ) (п. 3 ст. 346.1 НК РФ).

Индивидуальные предприниматели, применяющие систему налогообложения для сельскохозяйственных товаропроизводителей (ЕСХН), имеют право на освобождение от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой НДС, при условии, что указанные лица переходят на уплату ЕСХН и реализуют данное право в одном и том же календарном году, либо при условии, что за предшествующий налоговый период по ЕСХН сумма дохода, полученного от реализации товаров (работ, услуг) при осуществлении видов предпринимательской деятельности, в отношении которых применяется указанная система налогообложения, без учета налога не превысила в совокупности: 90 млн руб. за 2019 г., 80 млн руб. за 2020 г., 70 млн руб. за 2021 г., 60 млн руб. за 2022 г. и последующие годы (абз. 2 п. 1 ст. 145 НК РФ).

Доходом от реализации недвижимого имущества признается выручка от реализации (п. 1 ст. 249, пп. 1 п. 2 ст. 346.2, п. 1 ст.

346.5 НК РФ).

Как и при исчислении налога по УСН, амортизация на основные средства, используемые в предпринимательской деятельности, при исчислении ЕСХН не начисляется.

В целях исчисления ЕСХН датой получения доходов признается день поступления средств на счета в банках и (или) в кассу, получения иного имущества (работ, услуг) и (или) имущественных прав, а также погашения задолженности иным способом (кассовый метод) (пп. 1 п. 5 ст. 346.5 НК РФ).

Таким образом, доходы индивидуального предпринимателя от реализации недвижимого имущества, используемого в предпринимательской деятельности, включаются в налоговую базу при исчислении ЕСХН.

Однако, поскольку для применения ЕСХН установлены определенные требования по доле доходов от реализации сельскохозяйственной продукции в общей сумме доходов, при реализации недвижимого имущества могут возникнуть обязанности по исчислению и уплате иных налогов.

Сельскохозяйственные производители вправе перейти на ЕСХН, если доля доходов от реализации произведенной ими сельскохозяйственной продукции и (или) от оказания услуг, указанных в пп. 2 п. 2 ст. 346.2 НК РФ, составляет не менее 70% в общем доходе (по итогам предшествующего переходу года) (пп. 1 п. 5 ст. 346.2 НК РФ).

Если по итогам налогового периода налогоплательщик не соответствует указанному условию, он считается утратившим право на применение ЕСХН с начала налогового периода, в котором допущено нарушение указанного ограничения и (или) выявлено несоответствие установленным условиям.

При этом ограничения по объему дохода от реализации произведенной налогоплательщиком сельскохозяйственной продукции (от оказания услуг сельскохозяйственным товаропроизводителям, указанных в пп. 2 п. 2 ст. 346.2 НК РФ) определяются исходя из всех осуществляемых им видов деятельности.

Если индивидуальный предприниматель утратил право применять ЕСХН, то он должен пересчитать налоги с начала налогового периода, в том числе НДС и НДФЛ, а также уплатить пени (п. 4 ст. 346.3 НК РФ).

В целях применения ЕСХН выручка от реализации основных средств включается в полном размере в общий объем доходов от реализации товаров (работ, услуг) при определении ограничения, предусмотренного п. 4 ст. 346.3 НК РФ. При этом в сумму доходов от реализации произведенной сельскохозяйственной продукции сумма выручки от реализации основных средств не включается (Письмо Минфина России от 07.04.2017 N 03-11-11/20889).

Однако судебная практика придерживается позиции, что несистематическая, разовая реализация имущества не может рассматриваться как самостоятельный вид деятельности и поэтому доходы от такой реализации не могут учитываться в составе доходов от реализации товаров (работ, услуг) при определении статуса сельскохозяйственного товаропроизводителя (Постановления Арбитражного суда Уральского округа от 19.11.2014 N Ф09-7705/14, от 27.03.2015 N Ф09-738/15).

Тем не менее с учетом позиции Минфина России налогоплательщику, возможно, придется в суде доказывать правомерность применения ЕСХН, если при реализации недвижимого имущества доля доходов от реализации сельскохозяйственной продукции в общем объеме доходов от реализации будет менее 70%.

Налог на профессиональный доход при продаже недвижимости индивидуальным предпринимателем

Специальный налоговый режим «Налог на профессиональный доход» введен в ряде субъектов РФ, в том числе в гг. Москве, Санкт-Петербурге, в Московской и Ленинградской областях (ст. 1 Федерального закона от 27.11.2018 N 422-ФЗ «О проведении эксперимента по установлению специального налогового режима «Налог на профессиональный доход» (далее — Закон N 422-ФЗ), Информация ФНС России, Информация ФНС России от 01.07.2020, Информация ФНС России).

Индивидуальные предприниматели вправе применять указанный специальный налоговый режим при ведении деятельности, если они не имеют работодателя и не привлекают наемных работников по трудовым договорам, а также при использовании имущества (ч. 7 ст. 2, ч. 1 ст. 4 Закона N 422-ФЗ).

Индивидуальные предприниматели, применяющие НПД, не признаются налогоплательщиками НДС, за исключением НДС, подлежащего уплате при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией (ч. 9 ст. 2 Закона N 422-ФЗ).

Физические лица, применяющие НПД, освобождаются от налогообложения НДФЛ в отношении доходов, являющихся объектом налогообложения по налогу на профессиональный доход (ч. 8 ст. 2 Закона N 422-ФЗ).

Объектом налогообложения признаются доходы от реализации товаров (работ, услуг, имущественных прав). Не признаются объектом налогообложения доходы от продажи недвижимого имущества (ч. 1, п. 2 ч. 2 ст. 6 Закона N 422-ФЗ).

Таким образом, при продаже недвижимого имущества индивидуальный предприниматель, перешедший на уплату налога на профессиональный доход, обязан исчислить и уплатить НДФЛ в порядке, установленном гл. 23 НК РФ.

При этом не вправе применять специальный налоговый режим лица, применяющие иные специальные налоговые режимы или ведущие предпринимательскую деятельность, доходы от которой облагаются НДФЛ, за исключением случаев, предусмотренных ч. 4 ст. 15 Закона N 422-ФЗ (п. 7 ч. 2 ст. 4 Закона N 422-ФЗ).

Подготовлено на основе материала

И.В. Просекова,

советника государственной

гражданской службы РФ

2 класса

См. также: Должен ли ИП исчислять НДС при продаже нежилого помещения?

Источник: enterfin.ru

Налоговые нерезиденты РФ: как заплатить налоги и получить вычеты

Уехавший из РФ гражданин через некоторое время теряет статус налогового резидента. Налоговая ставка для него меняется. Вместо 13% НДФЛ придётся платить 30%. Кроме этого, теряется право на налоговые вычеты. Получить возврат за лечение, обучение, покупку жилья не получится, а ещё налог за продажу квартиры придётся платить с полной суммы продажи, да ещё и по повышенной ставке.

Однако кое-что можно сделать, чтобы минимизировать потери и ухватить, уезжая из страны, часть возврата НДФЛ.

Кто такой налоговый нерезидент?

Для начала надо определиться со статусом. Не надо путать понятия налогового и валютного резидентства. Гражданин РФ всегда остаётся валютным резидентом, то есть соблюдает правила перевода валюты и рублей, закреплённые в российском законодательстве. Страна пребывания не имеет значения. Однако гражданин РФ может утратить статус налогового резидента, если проживает за пределами страны более 183 дней в течение 12 месяцев, идущих подряд.

Итак, если гражданин РФ находится за пределами РФ более 183 дней в течение 12 месяцев, идущих подряд, он становится налоговым нерезидентом. Это значит, что он платит в РФ налоги по повышенной ставке. Это надо учитывать тем, кто работает на российскую компанию в дистанционном формате, сдаёт имущество в аренду или собирается что-то продать. Налоговая ставка для нерезидентов 30%.

Как определяется статус налогового нерезидента?

В Налоговом кодексе фигурирует такое определение:

Налоговый резидент — физическое лицо, которое находится в России менее 183 календарных дней в течение 12 следующих подряд месяцев.

Некоторые интерпретируют это так: 12 месяцев — календарный год с 1 января по 31 декабря.

Однако в ФНС пояснили изданию, что для определения статуса налогового резидента надо отложить от необходимой даты 12 месяцев и посчитать, сколько дней в этом периоде человек был за пределами РФ.

Например, определим резидентство для гражданина РФ на 30 сентября 2022 года. Человек уехал из России 1 марта 2022 года и с тех пор не возвращался. Откладываем 12 месяцев и получаем период с октября 2021 по сентябрь 2022. Сейчас надо посчитать, сколько календарных дней человек отсутствовал в РФ. Получается больше 183, соответственно, на октябрь 2022 года статус гражданина — налоговый нерезидент.

Но при подсчёте дней надо учитывать нюансы:

- Установленные 183 дня не обязательно должны быть непрерывными. Человек может возвращаться, переезжать с места на место и т. д. Считаются 183 дня в совокупности, даже с учётом пребывания в РФ. То есть нельзя приехать на пару месяцев в РФ и вернуть тем самым себе резидентство.

- Чиновники, командированные в другую страну и военные, проходящие службу за границей, не теряют резидентства, даже если отсутствуют в стране более 183 дней.

- Отъезд в другую страну на лечение и обучение сроком менее 6 месяцев в общем сроке пребывания за пределами РФ не учитываются.

Налоговые вычеты для налоговых нерезидентов

Правило для нерезидентов простое. Налоговые вычеты применяются к доходам, которые облагаются по ставке 13%. Для нерезидентов ставка 30%. Соответственно, вычеты они не получают.

Итак, нерезидент не сможет получить возврат НДФЛ за лечение, обучение, благотворительность, инвестиции, покупку недвижимости. Если у вас куплена квартира в ипотеку, и вы каждый год получаете за неё возврат НДФЛ, то с утерей статуса резидента возврат нельзя сделать.

Но пожалуй, это не самое страшное. Нерезидент не может применить налоговые вычеты при продаже имущества. Напомним, что их два:

- Доход от продажи недвижимости (земля, дом, квартира, дача, комната) может быть уменьшен на 1 000 000 рублей. То есть если вы продаёте дачу стоимостью 800 000 рублей, то налог не платите — применяется налоговый вычет.

- Доход от продажи прочего имущества (гараж, автомобиль, нежилое помещение, прочие предметы) может быть уменьшен на 250 000 рублей. Например, продавая диван за 50 000 рублей, вы не платите налог — применяется вычет.

Также налогоплательщик имеет право уменьшить доход на сумму понесённых расходов и заплатить налог с разницы. Например, квартира продана за 10 000 000 рублей, а куплена за 7 000 000 рублей. Налог надо уплачивать с разницы — 3 000 000 рублей.

Налоговый нерезидент этих послаблений лишается. Более того, налоговая ставка для него — 30%.

Получается следующая безрадостная картина. Гражданин РФ, уехав из страны и утратив статус резидента, решает продать квартиру. Стоимость 10 000 000 рублей. Поскольку вычет не применяется, налог надо уплатить со всей суммы. Итого: 3 000 000 рублей уйдут в казну государства, которое вы покинули.

Однако помним, что минимальный срок владения недвижимостью применяется в том числе и для нерезидентов (поправки в НК РФ были внесены ФЗ № 424 от 27 ноября 2018).

Минимальный срок владения недвижимостью — 5 лет. Исключение подаренные, приватизированные, полученные по договору пожизненного содержания. Для них срок владения 3 года.

Получается, что если квартира куплена менее 5 лет назад, статус налогового резидента утерян, но надо срочно продать, налог придётся заплатить по полной.

Если же квартира куплена более 5 лет назад, то налог не надо платить даже нерезиденту.

Ещё один важный тезис, который надо запомнить уехавшим из РФ гражданам:

Налоговый статус, применяемый для НДФЛ, устанавливается по итогам налогового периода, а это календарный год.

Не путаем это с периодом определения резидентства. Приведённый тезис не значит, что для определения статуса берётся календарный год. Это значит, что рассчитывая НДФЛ, налоговая будет смотреть на ваш статус к 31 декабря.

Тот, кто уехал в сентябре—октябре этого года на конец налогового периода ещё будут налоговыми резидентами.

Это значит, что право на налоговые вычеты сохраняется. Если вы получаете возврат НДФЛ за покупку недвижимости и проценты по ипотеке, то в 2023 году ещё можно подать декларацию и получить деньги.

Те, кто уехал в первую волну, в марте—апреле, право на налоговые вычеты за 2022 год потеряли, поскольку на конец периода они будут в статусе нерезидента.

Итак, делаем выводы:

- Если вы однозначно решили продать квартиру в России, то надо это сделать до утраты статуса резидента, чтобы применить вычеты и не платить повышенную ставку НДФЛ.

- Если вы не определились с продажей недвижимости, то лучше выждать минимальный срок владения, после этого налог вообще не придётся платить.

- Тот, кто на конец года ещё был резидентом, сохраняет право на налоговый вычет. Подать декларацию можно дистанционно через сайт налоговой.

Совет для тех, кто стал нерезидентом

Как мы уже много раз написали, НДФЛ для нерезидентов повышается. Однако для ИП и самозанятых налоговая ставка не меняется с отъездом.

Например, сдавать квартиру в РФ можно как самозанятый. Налоговая ставка при этом будет 4% при работе с физлицами и 6% при работе с юрлицами и ИП.

Налоговые вычеты самозанятым не полагаются, но и нерезидент тоже утрачивает на них право, поэтому потерь никаких.

Если хочется получить максимум от ситуации, то можно до конца года сдавать квартиру как физлицо, а потом вернуть уплаченный налог вычетом. Со следующего года оформиться как самозанятый.

Источник: www.vbr.ru

Что делать, если налог на машино-место начисляют как на нежилое помещение?

За последние 20 лет количество автомобилей и автовладельцев в России значительно увеличилось. Чем больше становится количество автомобилей, тем сильнее ощущается нехватка парковочных мест рядом с жилыми домами. Данная проблема привела к тому, что с каждым годом в России строится все больше и больше многоквартирных жилых домов, в которых предусмотрены подземные парковочные места.

Покупка подземной парковки значительно упрощает жизнь автолюбителю. Собственное парковочное место позволяет в любое время суток быстро припарковать машину. Есть у подземных гаражей и другие преимущества, но в данной статье речь пойдет не о них.

Дело в том, что машино-место, как и любая другая недвижимость, ежегодно облагается налогом на имущество. Причем довольно часто можно столкнуться с тем, что размер указанного налога существенно превышает сумму, рассчитанную автовладельцем самостоятельно. В данной статье разберемся, что делать, если налоговая инспекция начисляет налог на парковку по более высоким ставкам, предназначенных для нежилых помещений.

Машино-место или нежилое помещение

Для начала несколько слов об истории проблемы. Понятие машино-место появилось в Градостроительном кодексе Российской Федерации только 1 января 2017 года. Пункт 29 статьи 1:

29) машино-место — предназначенная исключительно для размещения транспортного средства индивидуально-определенная часть здания или сооружения, которая не ограничена либо частично ограничена строительной или иной ограждающей конструкцией и границы которой описаны в установленном законодательством о государственном кадастровом учете порядке.

То есть, до 1 января 2017 года абсолютно все подземные парковочные места оформлялись в собственность не как машино-места, а как нежилые помещения. При этом, как правило, вся парковка в документах Росстреестра является единым нежилым помещением, доли которого принадлежат нескольким собственникам.

Начиная с 1 января 2017 года в Градостроительном кодексе появилась возможность оформления машино-места, однако сама процедура оформления заработала далеко не сразу. И это привело к тому, что подземные парковки продолжали оформляться в Росреестре как нежилые помещения.

В 2022 году регистрация машино-мест технически возможна, однако в России существуют тысячи а, возможно, даже миллионы подземных гаражей, которые построены ранее и оформлены как нежилые помещения в общую долевую собственность.

Причем «поделить» построенную ранее парковку на машино-места практически невозможно. И проблема даже не в том, что это требует определенных финансовых и временных вложений. Сложнее всего добиться согласия всех собственников на данное изменение. Все люди разные, у каждого свои интересы.

И если парковочных мест в паркинге всего 10, то теоретически можно учесть интересы абсолютно всех и провести выделение машино-мест. А вот если гаражей сотня или более, то согласовать разделение со всеми собственниками — задача из области фантастики.

Итак, мы пришли к тому, что в России есть довольно много подземных парковок, которые юридически оформлены как нежилые помещения, находящиеся в общей долевой собственности.

Вы спросите, а какая разница, как оформлена парковка в Росстреестре? Как нежилое помещение или как машино-место? На самом деле все очень просто — налоговая ставка для двух этих видов объектов отличается в разы.

Как рассчитывается налог на парковочное место?

Рассмотрим статью 406 Части второй Налогового кодекса Российской Федерации, в которой приведены максимальные налоговые ставки для налога на имущество физических лиц:

2. В случае определения налоговой базы исходя из кадастровой стоимости объекта налогообложения налоговые ставки устанавливаются в размерах, не превышающих:

1) 0,1 процента в отношении:

.

гаражей и машино-мест, в том числе расположенных в объектах налогообложения, указанных в подпункте 2 настоящего пункта;

.

2) 2 процентов в отношении объектов налогообложения, включенных в перечень, определяемый в соответствии с пунктом 7 статьи 378.2 настоящего Кодекса, в отношении объектов налогообложения, предусмотренных абзацем вторым пункта 10 статьи 378.2 настоящего Кодекса, а также в отношении объектов налогообложения, кадастровая стоимость каждого из которых превышает 300 миллионов рублей;3) 0,5 процента в отношении прочих объектов налогообложения.

3. Налоговые ставки, указанные в подпункте 1 пункта 2 настоящей статьи, могут быть уменьшены до нуля или увеличены, но не более чем в три раза нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя).

- 0,3% — если недвижимость оформлена как машино-место (пункты 2-1 и 3);

- 0,5% — если недвижимость оформлена как нежилое помещение и не попало в «специальный региональный перечень» (пункт 2-3);

- 2,0% — если недвижимость оформлена как нежилое помещение и попала в «специальный региональный перечень» (пункт 2-2).

Чтобы понять, какой налог такие ставки повлекут на практике, рассмотрим следующий пример:

Пусть Андрей владеет подземным парковочным местам, кадастровая стоимость которого составляет 1 000 000 рублей.

Если эта недвижимость оформлена как машино-место, то размер налога на имущество за год составит:

1 000 000 * 0,003 = 3 000 рублей.

Если недвижимость оформлена как нежилая, то размер налога:

1 000 000 * 0,005 = 5 000 рублей.

Если же недвижимость оформлена как нежилая и попала в специальный региональный перечень, то размер налога:

1 000 000 * 0,02 = 20 000 рублей.

Согласитесь, разница между налогом 3 000 рублей и 20 000 рублей довольно серьезная. И она стоит того, чтобы разобраться в ситуации.

Примечание. Каждый субъект Российской Федерации может самостоятельно устанавливать налоговые ставки, поэтому в любом случае рекомендую Вам самостоятельно изучить местные документы. На практике может оказаться, что разница между налогом из разных групп совсем небольшая и в этом случае не стоит тратить силы на общение с государственными органами. Хотя это скорее исключение из правил, в большинстве регионов ставки различаются серьезно.

Что делать, если налог начислен как на нежилое помещение?

Итак, предположим, что Вы владеете поземным парковочным местом и обнаружили, что за предшествующий год налог начислен по более высокой ставке (как для нежилого помещения или как для нежилого помещения из «спецсписка» ).

В этом случае есть несколько вариантов для решения проблемы:

1. Изменить тип объекта в базе данных Россреестра с нежилого помещения на машино-место. Налоговая инспекция получает информацию о недвижимости из Росстреестра.

Исправление данных в Россррестре — самый правильный вариант. Если его удастся реализовать, то в дальнейшем налог будет начисляться без ошибок.

Однако на практике этот вариант самый сложный, трудозатратный и дорогой. Выше уже шла речь о том, что для присвоения парковочным местам статуса «машино-место» потребуется получить согласия всех собственников, собрать с них деньги на указанную процедуру, пригласить кадастрового инженера для составления плана, зарегистрировать изменения в Росреестре.

В общем, если Вы решите реализовать данный вариант, напишите в комментариях к данной статье, с какими трудностями Вам пришлось столкнуться.

2. Исключить подземный паркинг из регионального спецсписка. В данном случае речь идет о ситуации, когда нежилое помещение по ошибке попало в специальный региональный перечень объектов недвижимости, предусматривающих размещение офисов, торговых объектов, объектов общественного питания и бытового обслуживания.

Если Вам удастся исключить подземную парковку из перечня, то налоговая ставка будет уменьшена. В рассмотренном выше примере размер налога составит 5 000 рублей , а не 20 000 рублей . В итоге получается не самый маленький размер налога, однако и такой вариант заслуживает внимания.

3. Изменение типа объекта в налоговой инспекции с нежилого помещения на машино-место. При таком варианте нам нужно убедить налоговую инспекцию в том, что у нас в собственности находится именно парковочное место, а не какой-нибудь офис.

Данный способ позволяет получить минимальное значение налоговой ставки. В рассмотренном выше примере размер налога составит 3 000 рублей .

Какие документы нужны для пересчета налога?

Суть рассматриваемой в данной статье проблемы заключается в том, что человек фактически владеет парковочным местом, а государственные органы думают, что он владеет иным нежилым помещением (офисом). Поэтому для подтверждения своих слов нужно предоставить документы, подтверждающие, что речь идет именно о гараже, гаражном боксе, парковочном месте, машино-месте и т.п.

Например, в качестве такого документа может использоваться договор купли-продажи парковки, в котором указано, что это именно парковка.

Также в качестве документа может быть представлено соглашение собственников о совместном использовании нежилого помещения, в котором указаны правила использования парковки.

В общем, в первую очередь найдите какой-то документ, который поможет подтвердить, что речь идет о парковке.

Как исключить нежилое помещение из регионального «спецсписка»?

Для начала рассмотрим способ номер 2, позволяющий исключить подземную парковку из специального регионального перечня объектов. Схема действий в данном случае будет следующей:

- Найти региональный документ, в котором закреплен специальный список. Найти в этом списке принадлежащее Вам нежилое помещение.

- Обратиться в организацию, ответственную за составление списка, с заявлением об исключении требуемого нежилого помещения.

- Дождаться исключения объекта.

- Обратиться в налоговую инспекцию с просьбой пересчитать налог с учетом того, что недвижимость больше не входит в специальный список.

Разберемся с каждым из этих пунктов более подробно. В качестве примера будем рассматривать недвижимость, находящуюся в Самарской области.

Шаг 1. Найти региональный документ можно через любую поисковую систему. Для этого подойдет поисковый запрос такого плана:

перечень объектов недвижимого имущества кадастровая стоимость 2019 Самарская область

Искомый документ для Самарской области — это Приказ Министерства имущественных отношений Самарской области №1608 от 29.10.2018 «Об определении Перечня объектов недвижимого имущества, находящихся на территории Самарской области, в отношении которых налоговая база определяется как их кадастровая стоимость для целей налогообложения, на 2019 год».

Документ содержит таблицу с огромным числом объектов — 36 892 шт. В ней нужно найти кадастровый номер подземной парковки.

Например, кадастровый номер 63:01:0930001:576

Номер строки в таблице — 5220

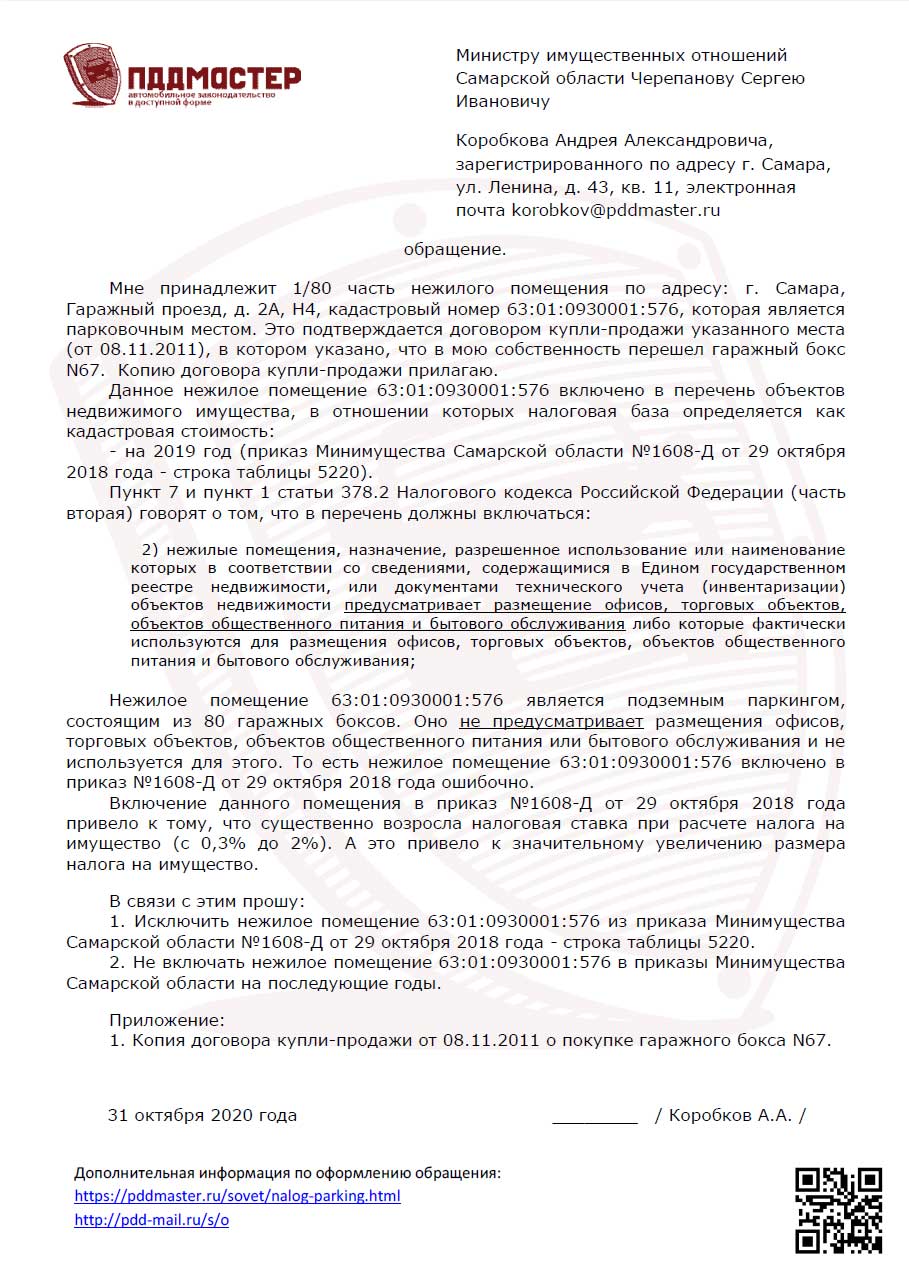

Шаг 2. На данном шаге нужно составить заявление в Министерство имущественных отношений Самарской области. В тексте обращения следует подробно описать ситуацию и попросить исключить нежилое помещение из «спецсписка». Пример такого обращения:

Ниже приведена основная часть обращения в виде текста. Можете использовать ее для составления аналогичного документа.

Мне принадлежит 1/80 часть нежилого помещения по адресу: г. Самара, Гаражный проезд, д. 2А, Н4, кадастровый номер 63:01:0930001:576, которая является парковочным местом. Это подтверждается договором купли-продажи указанного места (от 08.11.2011), в котором указано, что в мою собственность перешел гаражный бокс N67. Копию договора купли-продажи прилагаю.

Данное нежилое помещение 63:01:0930001:576 включено в перечень объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость:

— на 2019 год (приказ Минимущества Самарской области №1608-Д от 29 октября 2018 года — строка таблицы 5220).

Пункт 7 и пункт 1 статьи 378.2 Налогового кодекса Российской Федерации (часть вторая) говорят о том, что в перечень должны включаться:

2) нежилые помещения, назначение, разрешенное использование или наименование которых в соответствии со сведениями, содержащимися в Едином государственном реестре недвижимости, или документами технического учета (инвентаризации) объектов недвижимости предусматривает размещение офисов, торговых объектов, объектов общественного питания и бытового обслуживания либо которые фактически используются для размещения офисов, торговых объектов, объектов общественного питания и бытового обслуживания;

Нежилое помещение 63:01:0930001:576 является подземным паркингом, состоящим из 80 гаражных боксов. Оно не предусматривает размещения офисов, торговых объектов, объектов общественного питания или бытового обслуживания и не используется для этого. То есть нежилое помещение 63:01:0930001:576 включено в приказ №1608-Д от 29 октября 2018 года ошибочно.

Включение данного помещения в приказ №1608-Д от 29 октября 2018 года привело к тому, что существенно возросла налоговая ставка при расчете налога на имущество (с 0,3% до 2%). А это привело к значительному увеличению размера налога на имущество.

В связи с этим прошу:

1. Исключить нежилое помещение 63:01:0930001:576 из приказа Минимущества Самарской области №1608-Д от 29 октября 2018 года — строка таблицы 5220.

2. Не включать нежилое помещение 63:01:0930001:576 в приказы Минимущества Самарской области на последующие годы.

1. Копия договора купли-продажи от 08.11.2011 о покупке гаражного бокса N67.

Подготовленное обращение нужно распечатать и подписать. К документу следует приложить копию договора купли-продажи или иного документа, подтверждающего, что нежилое помещение является парковкой.

После этого документы нужно направить в организацию, ответственную за ведение регионального перечня. В рассматриваемом примере это — Министерство имущества. Документы можно подать:

- лично;

- заказным письмом;

- в электронном виде.

Самый простой способ — направить документы через интернет. Для этого нужно найти электронную почту организации или раздел «обратная связь» на ее официальном сайте.

Шаг 3. Остается дождаться положительного ответа, в котором будет указано, что нежилое помещение исключается из списка. Кроме того, министерство должно выпустить еще один приказ, в котором должно быть указано, что Ваше нежилое помещение исключается из списка.

Шаг 4. Обратитесь в налоговую инспекцию через личный кабинет налогоплательщика. Найдите в списке имущества нужное машино-место и нажмите на кнопку, позволяющую запросить пересчет налога. Укажите, что нежилое помещение больше не входит в региональный перечень и попросите пересчитать налог для него.

Изменение типа объекта на машино-место

Рассмотрим третий способ, предусматривающий обращение в налоговую инспекцию для изменения типа объекта с нежилого помещения на машино-место. Схема действий в этом случае будет такой:

- Оформить обращение в налоговую инспекцию.

- Направить обращение через личный кабинет налогоплательщика.

- Дождаться результатов рассмотрения обращения.

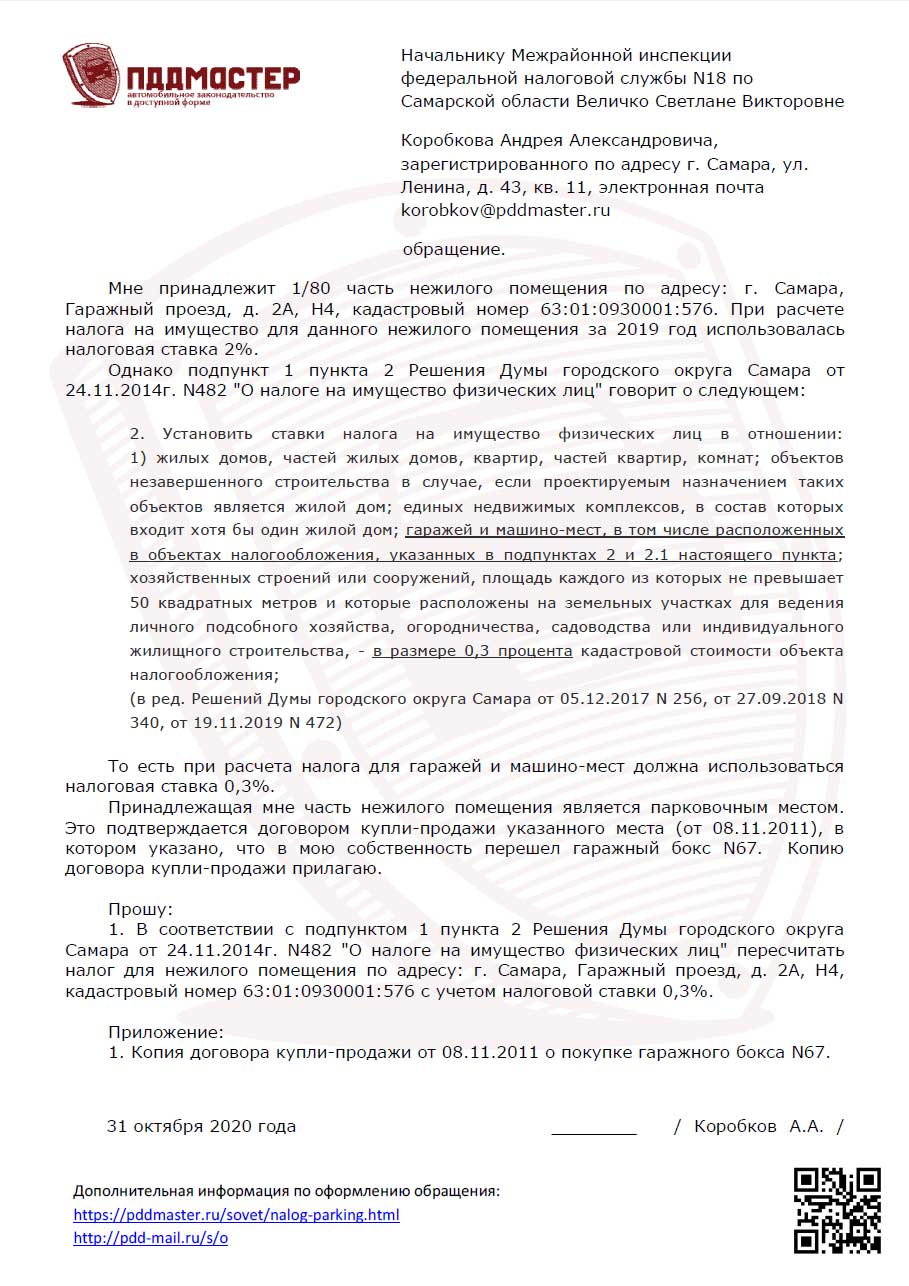

Шаг 1. Обращение в налоговую инспекцию оформляется по аналогии с рассмотренным выше обращением в Министерство имущества. В тексте необходимо подробно описать ситуацию и попросить пересчитать налог с учетом правильной налоговой ставки. Пример такого обращения:

Ниже приведена основная часть обращения в виде текста. Можете использовать ее для составления аналогичного документа.

Мне принадлежит 1/80 часть нежилого помещения по адресу: г. Самара, Гаражный проезд, д. 2А, Н4, кадастровый номер 63:01:0930001:576. При расчете налога на имущество для данного нежилого помещения за 2019 год использовалась налоговая ставка 2%.

Однако подпункт 1 пункта 2 Решения Думы городского округа Самара от 24.11.2014г. N482 «О налоге на имущество физических лиц» говорит о следующем:

2. Установить ставки налога на имущество физических лиц в отношении:

1) жилых домов, частей жилых домов, квартир, частей квартир, комнат; объектов незавершенного строительства в случае, если проектируемым назначением таких объектов является жилой дом; единых недвижимых комплексов, в состав которых входит хотя бы один жилой дом; гаражей и машино-мест, в том числе расположенных в объектах налогообложения, указанных в подпунктах 2 и 2.1 настоящего пункта; хозяйственных строений или сооружений, площадь каждого из которых не превышает 50 квадратных метров и которые расположены на земельных участках для ведения личного подсобного хозяйства, огородничества, садоводства или индивидуального жилищного строительства, — в размере 0,3 процента кадастровой стоимости объекта налогообложения;

(в ред. Решений Думы городского округа Самара от 05.12.2017 N 256, от 27.09.2018 N 340, от 19.11.2019 N 472)

То есть при расчета налога для гаражей и машино-мест должна использоваться налоговая ставка 0,3%.

Принадлежащая мне часть нежилого помещения является парковочным местом. Это подтверждается договором купли-продажи указанного места (от 08.11.2011), в котором указано, что в мою собственность перешел гаражный бокс N67. Копию договора купли-продажи прилагаю.

1. В соответствии с подпунктом 1 пункта 2 Решения Думы городского округа Самара от 24.11.2014г. N482 «О налоге на имущество физических лиц» пересчитать налог для нежилого помещения по адресу: г. Самара, Гаражный проезд, д. 2А, Н4, кадастровый номер 63:01:0930001:576 с учетом налоговой ставки 0,3%.

1. Копия договора купли-продажи от 08.11.2011 о покупке гаражного бокса N67.

Обращение следует распечатать и подписать. К нему следует приложить копию договора купли-продажи или иного документа, подтверждающего, что помещение является парковкой.

Шаг 2. Направьте обращение в налоговую инспекцию одним из следующих способов:

- через личный кабинет налогоплательщика;

- заказным письмом;

- при личном обращении.

Шаг 3. Дождитесь результатов рассмотрения обращения. Если сотрудники налоговой инспекции согласятся с Вашими доводами, то налог для парковочного места будет пересчитан.

Если же в изменении налоговой ставки для парковочного места будет отказано, то с отказом налоговой инспекции можно будет обратиться в прокуратуру или в суд.

В заключение хочу отметить, что хотя проблема с начислением налогов на машино-места и нежилые помещения выглядит довольно сложно и запутанно, ее вполне можно решить. На составление и отправку обращений придется потратить пару часов, при этом большая часть времени уйдет на поиск региональных нормативных документов. После этого остается лишь дождаться результатов.

Так что если Вы обнаружили, что налог рассчитан по неправильной ставке, то займитесь данной проблемой. Практика показывает, что вопрос с неправильным начислением налогов вполне можно разрешить.

Удачи на дорогах!

эксперт по автомобильному законодательству России. Более 11 лет занимается изучением автомобильных нормативных документов и консультациями водителей. Автор аналитических статей и обучающих курсов. Руководитель проекта ПДД Мастер (pddmaster.ru).

Источник: pddmaster.ru