Ипотека на приобретение земли — это выгодное вложение средств.

Планируете ли вы строительство дома или загородного коттеджа, или развитие собственного производства, вам необходимо место для такой деятельности.

Реальность такова, что не каждый может накопить необходимую сумму для покупки земельного участка.

Выход прост — отправиться в банк за получением ипотеки.

Сегодня мы проанализируем основные нюансы процедуры получения ипотеки, сделав ее более понятной и доступной.

Условия банков, предоставляющих ипотеку на земельный участок

У каждого банковского учреждения установлены собственные требования, однако в основном они схожи и имеют практически одинаковую процедуру.

Проверяется личность заёмщика, а также объект залога должен соответствовать неким критериям.

Требования к объекту залога

Пока вы не выплатите всю сумму ипотеки, банк будет держать землю в качестве залога и гарантии ее погашения.

Хоть и фактически вы являетесь собственником и пользователем участка, но лишь с выполнением условия регулярных выплат.

Как выгодно взять ипотеку? ТОП-5 советов эксперта по недвижимости.

Банк, выдавая кредит, рассматривает земельный участок по некоторым критериям:

- Проверяется право собственности продавца, которое подтверждается необходимыми свидетельствами. Это не только в интересах банка, но и в ваших собственных, дабы оградить покупателя от мошенников.

- Участок должен находится в выгодных условиях расположения — транспортное сообщение, наличие водопровода и электричества. Это делает его пригодным к использованию.

- Участок не должен относиться к охраняемым землям, водного или лесного природоохранного фондов.

- Близкая расположенность к выбранному банку и его отделениям.

- Не выдаются ипотеки на участки с маленькой площадью (до 5 соток).

Как видим, все эти требования защищают не только банки, но и участников ипотеки.

Выгодно ли вообще оформлять ипотеку на землю?

Ипотека на землю выгодна при любом раскладе. Во-первых, земля — это капитал. Рано или поздно этот капитал окупит вложенные деньги и начнет приносить доход, потому что стоимость сотки земли рядом с городами с каждым годом только растет. Однако нужно учитывать, что ипотека на землю оформляется сложнее и дольше, нежели покупка участка за наличный расчет.

Один из наименее рискованных вариантов инвестиций — приобретение земли по ипотечному договору и ее перепродажа. Причем перепродать землю можно будет еще до окончания срока ипотеки. Этот вариант хорош и в том случае, когда у вас на руках нет нужного количества денег на приобретение земли сразу, но вы можете быстро рассчитаться с кредитом.

Другое популярное решение среди инвесторов – обычная долгосрочная ипотека на землю. Правда, в этом случае, вы получите участок получите не сразу, зато эта земля, в качестве капитала, останется вашим детям и внукам.

Учтите, если в качестве залога по ипотеке, вы выбрали землю, которая не состоит на кадастровом учете, то придется еще оплатить топосъемку земельного участка, анализ геодезических измерений и получить регистрацию и кадастровый паспорт. Хотя, как правило, участки, покупаемые по ипотеке, на таком учете уже состоят.

По ипотеке желательно покупать землю с документами, разрешающими ИЖС (индивидуальное жилищное строительство). Важно проверить, чтобы надел не оказался землей сельскохозяйственного назначения. С таким участком впоследствии может оказаться много проблем, в первую очередь с местной исполнительной властью или государством. Хотя не исключается возможность получения прибыли от сдачи сельхозучастка в аренду.

Купить или построить дом в ипотеку: как это сделать выгодно и быстро

В качестве залога при ипотеке на землю, легче и быстрее можно оформить дом или квартиру. Особенно охотно банкиры выбирают залоговой недвижимостью жилье в многоквартирном доме. Тогда и условия получения кредита по ипотеке будут более приемлемыми (кредит на длительное время), да и проценты и сроки погашения будут меньше.

Ипотека на земельный участок

Банки стараются войти в положение клиента и предоставить как можно более выгодные и привлекательные условия ипотеки.

Существует возможность отказаться от первого взноса или же снизить процентную ставку, а также заслужить повышенное доверие у банка, чтобы точно получить ипотеку.

Полезное видео:

Ипотека без первоначального взноса

Что делать людям, у которых совсем нет никаких накоплений?

Некоторые банки предлагают отказаться от первого взноса и выплачивать сумму ипотеки, вроде бы, на таких выгодных условиях.

Это очень заманчивое предложение, но банки тоже перестраховываются и требуют выполнения дополнительных условий взамен первоначального взноса по ипотеке.

Это может быть внесение под залог недвижимости, уже находящейся в собственности клиента (которая полностью способна покрыть стоимость ипотеки и процентов по ней).

Россельхозбанк практикует вариант повышения процентной ставки в несколько раз, взамен первого взноса, или сокращает срок, на который выдается ипотека.

Возможен вариант, когда первый взнос по ипотеке выплачивается государством или иной структурой или же гарантируется ценным документом или сертификатом.

О том как и где взять ипотеку без первоначального взноса читайте в этой статье.

Также будет полезно ознакомится с ипотекой без первоначального взноса в ВТБ 24.

Ипотека под залог

Этот вид ипотеки является проверенным годами, так как используется давно.

Суть заключается в том, что уже имеющаяся недвижимость (чаще всего это квартира или дом) выступают залогом при выдаче ипотеки на земельный участок.

Подробнее ознакомиться с ипотекой под залог имеющейся недвижимости можно тут.

Банки предлагают вариант снижения процентной ставки в счет залога или же отмену первоначального взноса.

Более того, получить ипотеку у таких клиентов больше шансов, так как они считаются банком более кредитоспособными.

Объект залога должен соответствовать установленным требованиям (квартира постройки не ранее, чем 1950 года, со всеми удобствами, дом в надлежащем состоянии и так далее).

Итого у вас в залоге будет находиться и квартира, и приобретенный земельный участок, что нельзя не назвать рискованным.

Поэтому оценивайте свои шансы, но предложение банков выгодное.

Как взять ипотеку на покупку дома

Перед тем как взять ипотеку на покупку дома, рекомендуем изучить все этапы процедуры, чтобы в будущем избавить себя от лишней траты времени. Непосредственно сам процесс оформления не имеет каких-то кардинальных отличий от заключения договора с банком при приобретении квартиры, однако существует ряд нюансов, которые стоит учитывать при обращении в банк.

Пошагово покупка дома в ипотеку происходит следующим образом:

- 1Потенциальный заемщик подбирает недвижимость для последующего приобретения.

- 2Изучает банковские предложения для данного вида недвижимости.

- 3В выбранную финансовую организацию направляет заявку на оформление кредита, прикладывая к ней пакет требуемых документов.

- 4На основании представленной документации банк выносит предварительное решение по кредиту. Обычно этот процесс занимает не более 10 рабочих дней.

- 5В случае положительного решения по займу, после предоставления документации на дом и тщательной проверки чистоты сделки, банк оформляет предварительный договор купли-продажи с привлечением ипотечных средств. Если на момент одобрения кредита недвижимость не была подобрана, ее поиском можно заняться и на этом этапе, уже принимая во внимание одобренную банком сумму займа. На подбор жилья отводится максимум полгода.

- 6Параллельно заключается договор с продавцом недвижимости.

- 7Финансовая организация и заемщик подписывают кредитный договор, оформляют страховой полис.

- 8После подписания всех документов и внесения первоначального платежа денежные средства для оплаты поступают от финансовой организации продавцу, а заемщик становится счастливым обладателем ипотеки на дом.

Что касается требований к заемщику, они отличаются у разных банков, однако можно выделить следующие основные условия предоставления кредита:

- Подтвержденные финансовые возможности заемщика. Данному пункту уделяется особое внимание, т. к. банк не спешит брать на себя необоснованные риски.

- Положительная кредитная история. Другим ключевым моментом при вынесении решения о предоставлении кредита станет наличие у претендента положительной кредитной истории – для получения достоверной информации финансовая организация отправит специальный запрос по клиенту в Бюро кредитных историй.

- Возрастные рамки: не младше 21 года на момент оформления ипотеки и не более 75 на момент ее полной выплаты (или достижение пенсионного возраста – в зависимости от банка).

- Наличие официального трудоустройства, стаж работы на последнем месте – не менее полугода, общий – не менее года. Банковские служащие чаще одобряют кредиты сотрудникам надежных компаний с хорошей репутацией.

- Подтверждение стабильного заработка.

- Наличие постоянной регистрации в зоне присутствия банка или на близлежащих территориях удаленностью не более 70 км.

- Наличие созаемщиков и поручителей с хорошей платежеспособностью – соблюдение этого пункта позволит получить более крупную сумму займа. При этом, если у заемщика зарегистрирован брак, при отсутствии брачного договора второй супруг будет автоматически выступать в качестве созаемщика.

- Гражданство РФ.

Оценка имущества

В договоре ипотеки с залогом обязательно прописывается сумма, на которую оценивается имущество заемщика (чаще всего это квартира или дом).

Причем обязанность такой оценки лежит на самом клиенте, а банк только предоставляет список рекомендуемых оценщиков.

Они должны иметь свидетельство и страховой полис, а также пользоваться доверием банка.

Специалист на месте оценивает массу деталей и характеристик, касающихся квартиры — планировку, площадь и даже район расположения.

Также учитывается будущая доходность и затратность жилья, состояние квартиры.

За неверную сумму, намеренно указанную в отчете, оценщик несет уголовную ответственность с целью предотвращения выдачи ипотеки на большие суммы, чем мог бы оплатить клиент.

Есть ли возможность взятия ипотечного кредита с первым платежом в 0%?

На земельный участок

Банки кредитуют покупку участков в основном с 25% первоначальным взносом. Ипотеку без первоначального взноса можно взять только под залог имеющейся недвижимости по ставке от 12% годовых в рублях на срок до 20 лет. Максимальная сумма кредита по такой ипотеке не превышает обычно 10-20 млн. рублей.

Покупка участка без готового дома невозможна с использованием материнского (семейного) капитала, а также целевого жилищного займа для военнослужащих. Можно купить только жилое помещение, в котором можно зарегистрироваться для постоянного проживания, а в случае с материнским капиталом еще и выделить доли своим детям.

О том, как взять кредит без первого взноса на строительство дома, можно узнать тут.

На загородный дом с участком

Для покупки готового дома с участком существуют те же требования. Если для покупки квартир банки устанавливают первоначальный взнос в размере 10-15% их стоимости, то для приобретения дома уже минимум 25%. Выход – оформить все тот же залоговый кредит по ставке от 12% годовых.

Если дом построен и зарегистрирован, то для его покупки можно использовать материнский капитал (в 2020 году 453 тыс. рублей) либо целевой жилищный заем (в среднем около 500 тыс. рублей). Например, если по кредитной программе предусмотрен первоначальный взнос в 25%, то при сумме кредита в 1,8 млн. рублей суммы материнского капитала как раз хватит на то, чтобы его сформировать и взять кредит по ставке 9,3-11% годовых.

Для таунхауса и коттеджа

Для таунхауса и коттеджа предусмотрены аналогичные условия кредитования.

Однако есть нюансы, например, военная ипотека не возможна на коттедж или таунхаус без земельного участка.

Четко оговорен и метраж загородного строения – 70 кв/м, 90 кв/м, 110 кв/м, 125 кв/м, а также размер придомового участка – 1,5-4 сотки.

Предложения банков

У каждого банка свои условия, но в основном они схожи. Давайте рассмотрим, что предлагают нам банки, пользующиеся наибольшим доверием.

Сбербанк

Сбербанк предлагает упрощенные схемы для оформления ипотеки для льготных категорий населения, а также совершенно минимальный пакет документов.

Если же вы хотите досрочно погасить сумму по ипотеке, то вам не нужно будет платить дополнительных процентов, как в некоторых банках.

Также страховка объекта является не обязательной.

В таблице указаны основные условия Сбербанка:

| Сумма кредита | Процентная ставка | Срок кредита | Первоначальный взнос |

| от 300 000 рублей | от 12% в рублях | до 30 лет | от 25% |

Втб 24

Втб 24 устанавливает более высокий первоначальный взнос в 20% на ипотеку, а также обязательным условием является застройка объекта покупки во время выплаты кредита.

Однако предлагаются процентные ставки на уровне от 10% и срок ипотеки до 50 лет.

Источник: vostok-kvartal.ru

Ипотека или строительство дома?

Небольшой город. Население 125 тыс. Цены на однушки от 1 500 000 р.

Цены на дома конечно побольше.

Мы молодая семья. Пока снимаем. Детей нет.

Что выбрать, если руки в принципе не из пэ растут у обоих. В строительстве сведущ муж.

С одной стороны квартиры растут в цене и их продать легче чем дом.

С другой стороны за одни и теже деньги можно в итоге построить дом попросторнее нежели купить квартиру в ипотеку.

Хотелось бы услышать мнение со стороны.

Я считаю , дом строить выгоднее. В моем родном городе так. Население около миллиона.

Специально как-то смотрела цены на дома и квартиры от 100 м2.

Мы строим дом. Частично сами, частично рабочих нанимаем. Свободного времени вообще нет, я либо работаю, либо ношусь по стройке. Это тяжело. С деньгами тоже не все просто — часто вылезают непредвиденные расходы. Все, что вы строите, всегда получается дольше, дороже и хуже, чем планировалось. Но в остальном мы очень довольны и ждём переезда.

В семье две машины, мы оба фрилансеры, так что считаю, что этот вариант нам подходит. Если работать 5/2 с переработками, то ухаживать за домом сложновато. Не невозможно, но сложно, я бы не стала. Квартира ценна тем, что в ней ничего делать не надо.

Автор квартиру купите. В ней можно жить сразу и что не мало важно она ликвидней. Потом можно не спеша купить земли и строится не беря кредитов.В итоге и дом и квартира. Потом можно в дом переехать а квартиру сдать.Потом в квартиру отселить взрослого ребенка.

А на стройку деньги есть? Если нет, то это затянется на года. ..

пока вы не озвучите ваш семейный доход в месяц, никаких дельных советов вам никто дать не сможет.

Автор квартиру купите. В ней можно жить сразу и что не мало важно она ликвидней. Потом можно не спеша купить земли и строится не беря кредитов.В итоге и дом и квартира. Потом можно в дом переехать а квартиру сдать.Потом в квартиру отселить взрослого ребенка.

Мы с мужем так и сделали. Надоело жильё снимать и мыкаться с квартиры на квартиру. А за своё уже как-то легче платиться. С ипотекой быстро справились. Участок взяли.

Планируем потихонечку сами неспеша начать стройку.

Однозначно не снимать. Брать ипотеку на квартиру в городе или начинать строить дом в ближайшем пригороде (имея машины или при наличии в этом пригороде хорошего транспортного сообщения с городом) — оба варианта хороши.

Можно купить студию, начинать там жить и копить на расширение. потом продать и купить уже двушку-трешку-четырешку.

Можно начать строить малюсенький домик. Потом сделать к нему пристройку по мере накопления денег, потом ещё пристройку. В итоге закончить солидный особняк.

Местоположение тоже очень важно.

Мы строим дом. Частично сами, частично рабочих нанимаем. Свободного времени вообще нет, я либо работаю, либо ношусь по стройке. Это тяжело. С деньгами тоже не все просто — часто вылезают непредвиденные расходы. Все, что вы строите, всегда получается дольше, дороже и хуже, чем планировалось.

Но в остальном мы очень довольны и ждём переезда. В семье две машины, мы оба фрилансеры, так что считаю, что этот вариант нам подходит. Если работать 5/2 с переработками, то ухаживать за домом сложновато. Не невозможно, но сложно, я бы не стала. Квартира ценна тем, что в ней ничего делать не надо.

Подскажите, пожалуйста, какой у Вас и у мужа фриланс?

Я ищу инфу в последнее время. Хочу перейти на фриланс тоже.

Фриланс через интернет.

С одной стороны да .. стройка скорее всего растянется, а ипотека хочешь не хочешь плати. Это стимул расплатиться с ней побыстрей.

Но с другой стороны если удастся построить дом и продать его, то можно выручить неплохие деньги в итоге. Если конечно же все получится.

Слишком много нюансов и сложностей в схеме.

Мы с мужем так и сделали. Надоело жильё снимать и мыкаться с квартиры на квартиру. А за своё уже как-то легче платиться. С ипотекой быстро справились. Участок взяли.

Планируем потихонечку сами неспеша начать стройку.

А за сколько выплатили ипотеку? Какие доходы были, если не секрет конечно?

думаю дом ,если не собираетесь переезжать в ближайшем будущем

вы сами начнете ловить кайф от идей: сад, баня, еще что-нибудь придумаете

Строительство дома и проэкт

Выплатила ипотеку полностью! Поменяла работу! Нафиг мне теперь штаны в доме?

Строительство дома или ипотека?

Строительство дома на одной территории с родителями

Покупка машины/квартиры или строительство дома?

В доме можно расширяться и расширяться. Есть деньги — пристроились. Нет денег — сидим в чем есть. А ипотеку надо платить без вариантов, а стоит задержать — могут забрать коллекторы. Коммунальные платежи за городом ниже, кроме отопления. Если есть газ, тогда выгоднее топить газом и жить за городом.

Если население в городе меньше 0,5-1 млн, то больших пробок на въезде в город не должно быть, и разница небольшая по времени на дорогу на работу.

Да, и свой огород — это хорошая экономия. Сами видите что в стране происходит, а когда есть яблоки-ягоды-картошка, то не так страшно. Это после 90ых годов страх такой остался, что можно остаться вообще без еды. Молодым попроще, они этого не застали, и не боятся.

автор, какая ипотека? будете задыхаться в каменном скворечнике- ни во двор в трусах не выйти, ни машину помыть самому для души, ни бассейн для детей надуть, ни редиску посадить на салат, еще и выплачивать каждый месяц.

только начнете строить что-то свое- сразу будут приходить идеи и деньги на их реализацию

свой дом, конечно, не сравнится ни с какой квартирой

думаю дом ,если не собираетесь переезжать в ближайшем будущем

вы сами начнете ловить кайф от идей: сад, баня, еще что-нибудь придумаете

Да как представлю, я кайфую. Я люблю творить

автор, какая ипотека? будете задыхаться в каменном скворечнике- ни во двор в трусах не выйти, ни машину помыть самому для души, ни бассейн для детей надуть, ни редиску посадить на салат, еще и выплачивать каждый месяц.

только начнете строить что-то свое- сразу будут приходить идеи и деньги на их реализацию

свой дом, конечно, не сравнится ни с какой квартирой

Да вот же ж. больше склоняюсь все таки к дому. .

О саде просто мечтаю. Не о огороде, а именно о саде с плодовыми деревьями.

мохнатая булка

автор, какая ипотека? будете задыхаться в каменном скворечнике- ни во двор в трусах не выйти, ни машину помыть самому для души, ни бассейн для детей надуть, ни редиску посадить на салат, еще и выплачивать каждый месяц.

только начнете строить что-то свое- сразу будут приходить идеи и деньги на их реализацию

свой дом, конечно, не сравнится ни с какой квартирой

Да вот же ж. больше склоняюсь все таки к дому. .

О саде просто мечтаю. Не о огороде, а именно о саде с плодовыми деревьями.

Да! Деревья, кусты ягодные и огроооомная плантация клубники ) Мечта!

автор, какая ипотека? будете задыхаться в каменном скворечнике- ни во двор в трусах не выйти, ни машину помыть самому для души, ни бассейн для детей надуть, ни редиску посадить на салат, еще и выплачивать каждый месяц.

только начнете строить что-то свое- сразу будут приходить идеи и деньги на их реализацию

свой дом, конечно, не сравнится ни с какой квартирой

Да вот же ж. больше склоняюсь все таки к дому. .

О саде просто мечтаю. Не о огороде, а именно о саде с плодовыми деревьями.

да, а грядочки так по желанию,

а земельные участки вы уже приглядывали с мужем? или пока только в планах

Однозначно не снимать. Брать ипотеку на квартиру в городе или начинать строить дом в ближайшем пригороде (имея машины или при наличии в этом пригороде хорошего транспортного сообщения с городом) — оба варианта хороши.

Можно купить студию, начинать там жить и копить на расширение. потом продать и купить уже двушку-трешку-четырешку.

Можно начать строить малюсенький домик. Потом сделать к нему пристройку по мере накопления денег, потом ещё пристройку. В итоге закончить солидный особняк.

Местоположение тоже очень важно.

Еще и еще пристройки- на большинстве расейских грунтов не выйдет. Будут трещины в местах стыка с новыми частями. Фундамент должен быть един под всем домом. Если не на голой скале дом стоит

Да, и свой огород — это хорошая экономия. Сами видите что в стране происходит, а когда есть яблоки-ягоды-картошка, то не так страшно. Это после 90ых годов страх такой остался, что можно остаться вообще без еды. Молодым попроще, они этого не застали, и не боятся.

не зря боитесь возможно повторение будет по моим сведеньям

Автор в своем домике хорошо только летом Можно всегда купить клочок земли и поставить летний домик. И выращивать клубнику и картошку.

Я тоже задумывалась над этим вопросом и взвесив все за и против пришла с мужем к решению того, что все-таки необходимо строить дом. По нашим подсчетам выгоднее построить дом, чем купить готовый. А после того, как обратились к Дмитрию Прасолову из архитектурное бюро АРКСИ, то вообще ни капли не пожалели о том, что решились нас строительство дома. Дизайн проект дома получился шикарным.

На этот вопрос я могу дать определённый ответ — только строительство собственного дома и ничего другого. Это выгодно и перспективно, проверено на себе. А лучшим помощником в этом деле будет — http://zodchiy-gtn.ru, которые с легкостью сопроводят ваш процесс строительства от первоначального этапа до конечного.

С какими мужчинами нужно вступать в интимные отношения

Я влюбилась в девушку

Кто в браке? Сколько лет?

Созависимые отношения

мужчина всегда хорош

Написал мужчина попутчик

мужчины, опишите девушку мечты?

Не нравятся маскулинные мужчины

Тотальный игнор

Что смогло бы оттолкнуть?

С какими мужчинами нужно вступать в интимные отношения

Кто в браке? Сколько лет?

мужчины, опишите девушку мечты?

Я влюбилась в девушку

Написал мужчина попутчик

мужчина всегда хорош

Созависимые отношения

жена за глаза поливает грязью

как заставить мужа делать ремонт.

- Малыши

- Дети от 3 до 6 лет

- Дети от 7 до 12 лет

- Подростки

- Детское питание

- Здоровье и развитие

- Детские сады и школы

- Имена

- Детские пособия

- Время для себя

- Искусство

- Путешествия

- Праздники и подарки

- Проба пера

- Будем знакомы

- Форумчане о форумчанах

- Общение с модераторами

- Блог форума

- Развлекательный портал

Пользователь сайта Woman.ru понимает и принимает, что он несет полную ответственность за все материалы, частично или полностью опубликованные с помощью сервиса Woman.ru. Пользователь сайта Woman.ru гарантирует, что размещение представленных им материалов не нарушает права третьих лиц (включая, но не ограничиваясь авторскими правами), не наносит ущерба их чести и достоинству.

Пользователь сайта Woman.ru, отправляя материалы, тем самым заинтересован в их публикации на сайте и выражает свое согласие на их дальнейшее использование владельцами сайта Woman.ru. Все материалы сайта Woman.ru, независимо от формы и даты размещения на сайте, могут быть использованы только с согласия владельцев сайта.

Использование и перепечатка печатных материалов сайта woman.ru возможно только с активной ссылкой на ресурс. Использование фотоматериалов разрешено только с письменного согласия администрации сайта.

Размещение объектов интеллектуальной собственности (фото, видео, литературные произведения, товарные знаки и т.д.) на сайте woman.ru разрешено только лицам, имеющим все необходимые права для такого размещения.

Copyright (с) 2022 ООО «Шкулев Медиа Холдинг»

Сетевое издание «WOMAN.RU» (Женщина.РУ)

Свидетельство о регистрации СМИ ЭЛ №ФС77-83680, выдано Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзор) 26 июля 2022 года. 16+

Учредитель: Общество с ограниченной ответственностью «Шкулев Медиа Холдинг»

Главный редактор: Воронцева О. А.

Контактные данные редакции для государственных органов (в том числе, для Роскомнадзора):

Источник: www.woman.ru

Выгодно ли оформлять ипотеку на супругов

По данным Райффайзенбанка, более половины ипотечных кредитов выдается супружеским парам. Но ипотечный кредит на покупку жилья может взять и один из супругов, не привлекая в сделку другого. В статье расскажу, выгодно ли это и чем отличается оформление кредита в обоих случаях.

Каким видом собственности могут владеть супруги

По закону собственность супругов может быть личной, общей совместной и общей долевой.

Общая совместная собственность. По закону имущество супругов, которое они купили в браке, является их общей совместной собственностью. Это значит, что такая недвижимость оформляется на обоих супругов. Даже если один из супругов прямо не указан в правоустанавливающих документах как собственник, он является таковым по закону. То есть вся недвижимость, которую купили в браке, принадлежит супругам пополам.

Есть только два исключения из совместной собственности супругов:

- когда супруги заключили брачный договор (ст. 256 ГК РФ);

- когда недвижимость получена одним из супругов безвозмездно, например ему подарили квартиру или он получил ее в наследство (ст. 36 СК РФ).

Общая долевая собственность — это когда каждому супругу в приобретаемой квартире выделяется определенная доля. Например, одному — ⅓, а другому — ⅔.

Личная собственность — когда собственность полностью принадлежит только одному супругу.

Вид собственности влияет не только на право конкретного супруга, но и на обязательства. Например, если собственность общая, то за обслуживанием квартиры или уплатой налога должны следить оба супруга, то есть ответственность тоже общая. Если взяли кредит под залог такой квартиры, то оба супруга отвечают по долгам.

Но если супруги решат развестись, им все равно придется договориться и разделить нажитое имущество. Если собственность долевая — каждый отвечает по обязательствам пропорционально своим долям, и после развода каждому остается понятная доля. Если собственность личная, то и ответственность тоже личная.

Варианты участия супругов в ипотечной сделке

Банк всегда просит раскрывать семейное положение. Сокрытие этого факта может негативно отразиться на взаимодействии человека с любым другим банком в будущем. У банков достаточно инструментов для того, чтобы проверить эту информацию. За искажение информации о себе и своем семейном положении заемщик может попасть в черный список — это затруднит дальнейшее получение кредитов.

Для банков важен официальный факт супружества, который подтверждается свидетельством о браке. Гражданские супруги обычно рассматриваются как третьи лица.

С точки зрения ипотечной сделки есть несколько вариантов участия супругов.

- Добровольное участие обоих супругов. Супруги могут изначально договориться, что оба выступают собственниками и титульными заемщиками. В этом случае они оба фигурируют в договорах сделки: в кредитном договоре — как заемщики, а в договоре приобретения — как собственники. Совместное участие в сделке может увеличить шансы на одобрение заявки и повысить сумму кредита. Это связано с тем, что банк будет рассматривать совокупный доход обоих заемщиков.

- Обязательное участие обоих супругов. Участие обоих супругов в сделке может требоваться условиями конкретной государственной жилищной программы, в рамках которой выделяется субсидия на покупку. Например, такие условия действуют в госпрограмме «Молодая семья».

- Участие одного супруга в сделке. Супруги могут договориться и исключить одного из ипотечной сделки. Например, это может быть полезно, когда у одного из супругов плохая кредитная история, которая снизит шанс на одобрение ипотеки. Либо супруги в принципе все имущество делят между собой изначально в рамках брачного договора: например, они договорились, что новая квартира будет личной собственностью только одного супруга.

Если в сделке участвует только один супруг

Если кредитный договор и договор приобретения оформляются только на одного из супругов, то есть два варианта сделки.

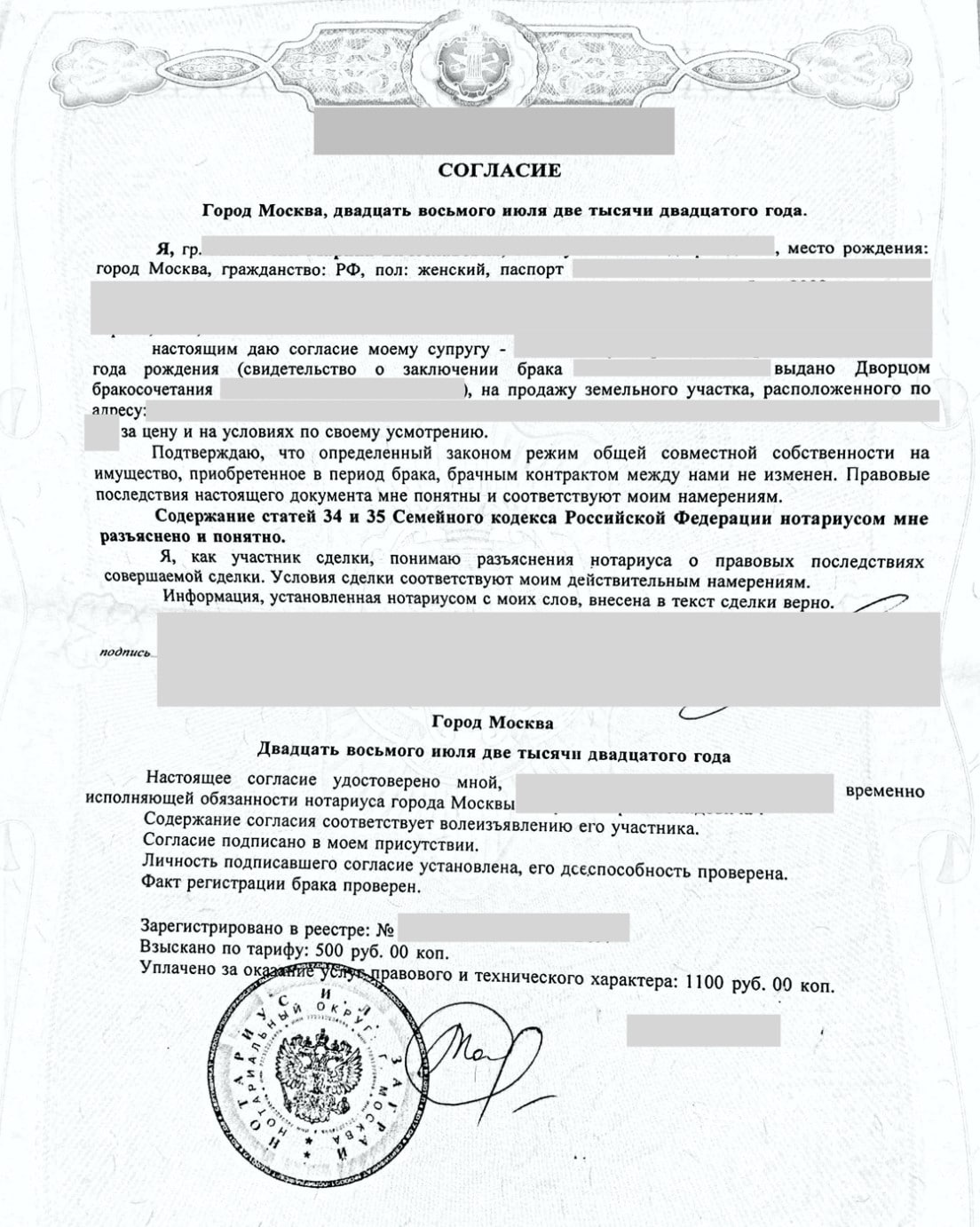

Второй супруг не участвует в сделке, но дает на нее согласие. Дело в том, что супруг не может распорядиться имуществом, которое возмездно приобреталось в браке и которое является общим имуществом, без согласия другого супруга. Это значит, что нельзя продать, подарить, завещать или заложить квартиру при покупке в ипотеку. Для этого необходимо согласие супруга, которое оформляется в нотариальной форме.

По закону это общая совместная собственность, поэтому в случае продажи квартиры, которая оформлена на одного супруга, право на деньги от сделки имеет и второй супруг.

Согласие супруга на сделку обязательно оформляется в нотариальной форме

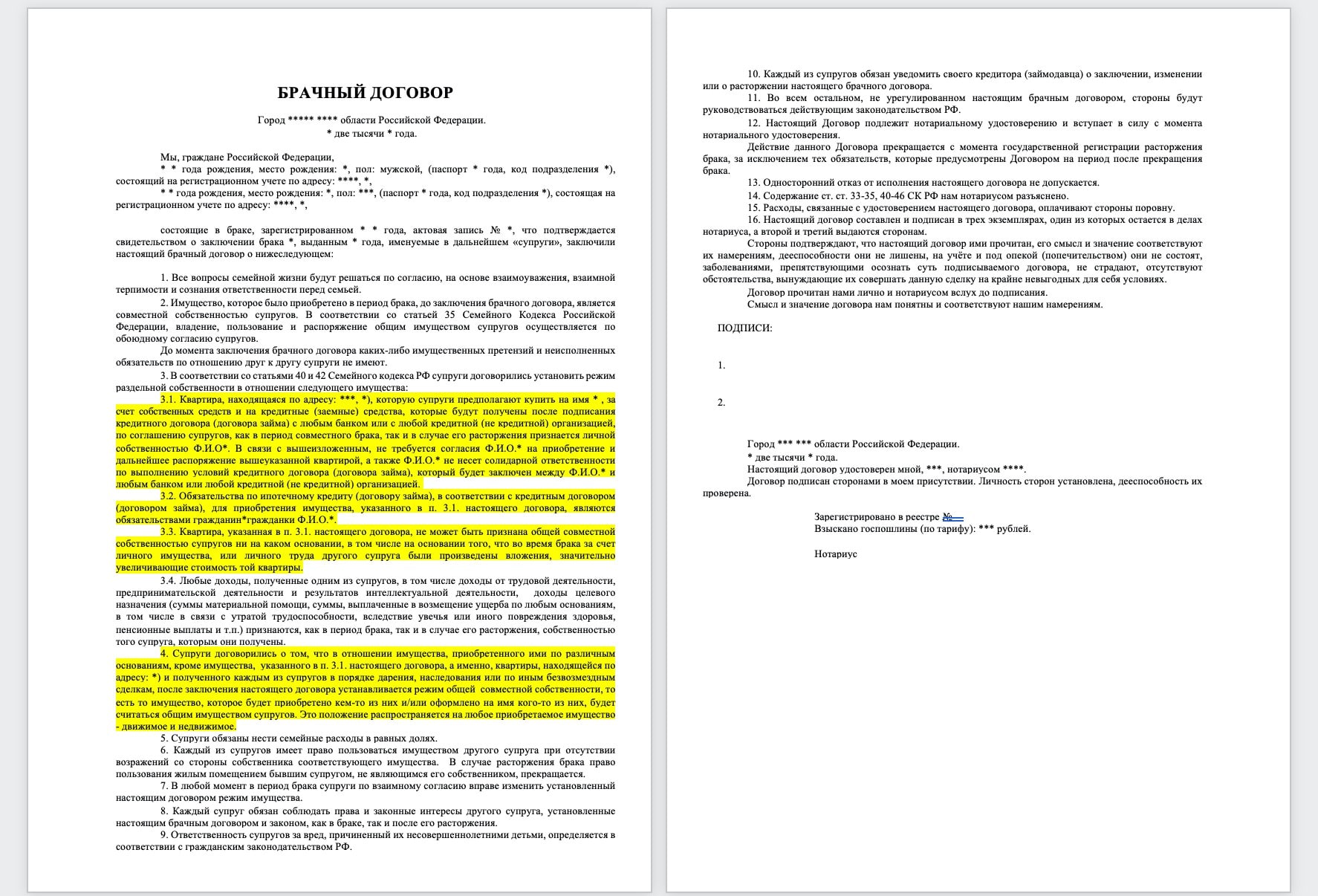

Супруги оформляют брачный договор. Брачным договором можно установить режим раздельной собственности как на все имущество сразу, так и на конкретные объекты недвижимости, например квартиру, которую купили в ипотеку. Брачный договор всегда оформляется в нотариальной форме.

Нужно понимать, что у банков разное видение участия супругов в сделке. Одним необходимо участие обоих супругов. Если супруги хотят видеть в сделке только кого-то одного, то требуется брачный договор. Другие — могут исключить одного супруга из сделки при наличии его нотариального согласия на залог. Этот момент нужно уточнять сразу и выбирать банк с учетом своих семейных особенностей.

Так выглядит брачный договор

Семейные ипотечные программы

Разберем основные государственные ипотечные программы для семей с точки зрения участия в них супругов.

Материнский семейный капитал (МСК). Маткапитал — это субсидия в рамках программы семьям с несовершеннолетними детьми, с 2020 года она положена даже при рождении первого ребенка. В 2021 году по госпрограмме выдают 483 882 ₽ за первого ребенка, 639 432 ₽ — за второго или последующего ребенка. Эти деньги можно потратить на покупку или строительство жилья, на погашение ипотеки, которую взяли на эти же цели, или на первоначальный взнос по ипотеке.

На маткапитал имеют право женщины, которые родили или усыновили:

- первого ребенка — с 1 января 2020 года;

- второго ребенка или последующих детей — с 1 января 2007 года, если ранее не воспользовались этим правом.

А также маткапитал может получить мужчина, если с мамой ребенка что-то случилось или он единственный усыновитель.

Нужно понимать, что не каждый банк работает с маткапиталом в качестве первоначального взноса или могут быть нюансы, например в виде обязательного участия определенной доли собственных денег во взносе. Это стоит уточнять сразу. А вот маткапитал в качестве досрочного погашения принимает любой банк. Например, Райффайзенбанк принимает маткапитал в качестве первоначального взноса и на погашение кредита.

В этой программе есть нюанс: если при покупке жилья был использован маткапитал, то на всех детей и на обоих супругов нужно выделять доли в приобретаемой квартире. Если при покупке используется ипотечный кредит, то это можно сделать после полного погашения долга перед банком.

Семейная ипотека. Семейная ипотека предполагает выдачу льготной ипотеки семьям, в которых с 1 января 2018 года по 31 декабря 2022 года родился или был усыновлен ребенок. По закону ставка не выше 6 % годовых, хотя банки дают и более низкие ставки. Например, в Райффайзенбанке это 5,19 % годовых.

Хоть программа и называется семейной, но обязательного участия в ней обоих супругов не требуется, как и выделения доли в собственности детям. Единственное ее ограничение: жилье можно купить только в новостройке — на этапе строительства либо уже готовое.

Субсидия 450 000 ₽ на погашение ипотеки. На эту субсидию могут претендовать семьи, в которых в период с 1 января 2019 года по 31 декабря 2022 года родился или был усыновлен третий или последующий ребенок.

Государство дает семье сумму до 450 000 ₽. В любом случае она не может быть больше долга заемщика по ипотеке. Например, остаток долга по ипотеке составляет 300 000 ₽ и еще 10 000 ₽ — проценты. В этом случае, по условиям субсидии, семья получит только 310 000 ₽, а не 450 000 ₽.

Тут важна цель кредита. Ипотека должна быть на покупку или строительство жилья, а также на рефинансирование по этим же целям. А предметом ипотеки может быть квартира или частный дом.

По условиям этой программы, у семьи нет обязательства выделять доли в собственности другому супругу и детям. А еще — субсидию можно использовать совместно с другими семейными программами, о которых писали выше.

Ипотека и развод

Развод — это неприятно, но лучше заранее оценить возможные последствия и договориться на берегу: например, заранее разделить имущество и обязанности по нему, в том числе оплату ипотеки, с помощью брачного договора. Другой вариант — определиться с разделом имущества уже после развода.

Пускать этот вопрос на самотек не стоит, иначе могут быть проблемы с дальнейшим использованием имущества. Например, если потребуется продать или заложить квартиру, то придется искать бывшего супруга и просить у него согласие на сделку. Или один из бывших супругов через пару лет решит воспользоваться своим правом и разделить имущество — для второго это может оказаться неожиданным и несвоевременным процессом, который не получится проигнорировать.

Нужно понимать, что наличие детей на раздел совместного имущества никак не влияет — это договоренности только между супругами.

Если в процессе развода договориться не получается, то решать вопрос придется через суд.

Источник: www.raiffeisen-media.ru