В разгар коронавируса я решилась на покупку квартиры в новостройке, да еще и в ипотеку. Договор оформляла онлайн, и теперь хочу поделиться своим личным опытом с теми, кто тоже планирует дистанционно…

Как взять ипотеку и не остаться без штанов: главные ошибки ипотечников

В 2014 году я взял ипотеку и начал отдавать треть зарплаты на погашение кредита.

За несколько лет я совершил все ошибки начинающих ипотечников. Я подписал договор не торгуясь, согласился на первый же вариант, предложенный менеджером, не контролировал расходы и жил в долг, пользуясь кредитной картой с задолженностью более 150 тысяч рублей.

Расскажу по порядку.

Как взять ипотеку правильно

- Самостоятельно соберите информацию об интересующем жилье: как оно выглядит, какие цены, кто застройщик.

- Оцените сопутствующие затраты денег и времени: ремонт, проезд до нового жилья, где проживать, пока дом строят.

- Самостоятельно поищите лучшие условия по ипотеке.

- Читайте договор и ставьте подпись только под теми условиями, которые вам ясны и на которые вы согласны.

- Перед тем как взять ипотеку, проведите тренировку. Проживите несколько месяцев, откладывая сумму ипотечного платежа и анализируя свой бюджет.

- Не допускайте лишних выплат в виде комиссий или пеней за просрочку платежа.

Ошибка №1. Импульсивный выбор

В 2014 году я решил перестать снимать жильё. За эти же деньги можно было вложиться в новостройку на этапе котлована, а через несколько лет въехать в собственную квартиру. Просмотрел объявления о новом жилом квартале, где продают квартиры по акции, и решил в тот же день ехать в офис продаж подписывать договор. Дом обещали сдать через пару лет. Далековато, конечно, зато собственная квартира.

Как правильно

Недвижимость нельзя покупать быстро и на эмоциях. Цена, скидки, акции и всё остальное, о чём говорят в рекламе, не имеет значения. Прежде чем ехать в офис продаж, надо изучить состояние рынка, почитать форумы ипотечников, проверить документы (разрешение на строительство, проектную декларацию), лично съездить на стройки приглянувшихся домов и составить рейтинг.

Застройщики хотят, чтобы вы приняли решение на эмоциях. Для этого проводят акции, рисуют красивую рекламу и ждут вас в модных офисах с приветливыми менеджерами. Пусть это не сбивает вас с толку.

Оценивайте строящееся жильё с точки зрения сопутствующих расходов:

- где вы будете жить, пока дом будут строить, и сколько это будет стоить;

- во сколько вам обойдется ремонт новой квартиры;

- где находится новостройка и сколько вы будете в будущем тратить на дорогу.

То, что вы можете себе позволить квартиру за несколько миллионов рублей в красиво нарисованном доме на плакате, еще не значит, что вы потом не пожалеете об этой покупке.

Застройщики предлагают квартиры с готовой отделкой и красивым дизайном. Качество этого ремонта вы не контролируете

Ошибка №2. Быстрое заключение сделки

Я позвонил застройщику и забронировал квартиру. Менеджер сообщил, что текущая цена по акции будет действовать только два дня, поэтому нужно скорее оформлять сделку.

У застройщика договор с определенным банком. Если воспользоваться их ипотечным предложением, будут дополнительные бонусы: сниженная процентная ставка и неизменная цена на квартиру до окончательной сделки с банком. Процесс обещают простой: нужно лишь передать документы, дождаться, пока банк одобрит ипотечный кредит, и приехать подписать договор. Всё цивилизованно и с улыбкой. (Еще бы, такие деньги на кону!)

Для получения кредита собрал и отправил электронной почтой требуемые документы (заявление, справку 2-НДФЛ, копию паспорта), и через неделю кредит был одобрен. Правда, сумма ежемесячного платежа на 2500 рублей больше, чем я ожидал. В банке сказали, что это из-за отсутствия кредитной истории. Но я решил, что еще пару тысяч в месяц осилю, и согласился.

Через пару месяцев я просматривал другие предложения и нашел банки с более выгодными условиями, но было уже поздно.

Как правильно

«Давайте быстрее, пока цена не поднялась», — классическая уловка менеджеров, которые хотят, чтобы вы заключили сделку здесь и сейчас, а не сравнивали условия. Когда кажется, что решать надо срочно, не все могут здраво оценить, что именно им предлагают, — и соглашаются на невыгодную сделку.

Если вас начинают торопить со сделкой, говорите так:

— Спасибо, мне надо подумать. Где можно почитать подробно все условия?

— Решать надо срочно, а то завтра повысится цена.

— Ну, повысится — значит, повысится. Значит, не куплю, раз повысится. В другом месте, значит, куплю.

Теперь не менеджер манипулирует вами, а вы манипулируете менеджером.

Еще одна уловка менеджера — предложить вам ипотеку от банка-партнера на якобы выгодных условиях. Возможно, условия там действительно лучше, чем в других банках. Но вы должны самостоятельно убедиться в этом, сравнив с предложениями других банков.

Не принимайте на веру всё, что говорит менеджер. Сравните предложения других банков по ставкам и условиям ипотечного кредита, попросите дать вам черновик договора (рыбу). Дома в спокойной обстановке всё изучите и только потом принимайте решение.

Ошибка №3. Небрежное отношение к документам

Через неделю была назначена сделка — подписание договора об ипотечном кредите. Почему-то предварительный договор мне на почту не прислали. Но я решил прочитать всё в банке, перед подписанием.

В договоре было написано, что процент по кредиту вырастет через три года. Насторожился, но переживать не стал. Подумал, что зарплата к тому моменту тоже наверняка вырастет.

Кроме договора ипотечного кредита надо заключить договор страхования жизни, потому что банк должен застраховать свои риски, связанные с жизнью и здоровьем заемщика. Менеджер сразу же предложил заключить такой в дружественной страховой компании. Уставший, не вникая, подписываю страховой договор и иду отмечать успешную сделку в бар.

Как правильно

Подписание договора — самый ответственный и важный этап. В договоре прописываются все правила и ответственность сторон. Большая часть договора обычно о том, что вы всем всё должны.

Вы должны заранее ознакомиться с договором и обсудить все возникшие вопросы до подписания. Вы имеете полное право не только обсуждать, но и предлагать изменить текст договора. Особенно если в нем есть условия, которые вас не устраивают.

Если условия кредита вам не подходят, не подписывайте договор. Даже если над вами стоят два менеджера. Даже если ключи от квартиры уже почти у вас в руках. Выплаты по кредиту будут преследовать вас еще много лет. От того, какими они будут, напрямую зависит качество вашей жизни. А это в свою очередь зависит от того, насколько внимательно вы прочитали договор.

Ошибка №4. Взять ипотеку, не зная свой бюджет

Ипотечные взносы составили 30% от моей зарплаты. Первый год кажется, что денег хватает и на платежи, и на отпуск, и на походы в бар с друзьями. Но однажды съездил в Икею, чтобы присмотреть мебель для нового жилья. Не удержался и купил несколько незапланированных вещей. Денег не осталось, и решил завести кредитную карточку для повседневных трат.

Как правильно

Перед тем как влезать в ипотеку, желательно провести тренировку — прожить хотя бы три месяца, откладывая сумму ипотечного платежа и анализируя свой бюджет. Так вы поймете, готовы ли вы к финансовой дисциплине, а заодно увеличите ваш первоначальный взнос. Ничего не мешает начать откладывать на воображаемую ипотеку прямо сейчас.

Если в конце месяца тренировки у вас на счете нулевой или отрицательный баланс, значит, с будущей ипотекой вам будет очень тяжело. Нужно быть готовым к экономии и пересмотру привычных трат.

Ошибка №5. Платить сверхипотеку

Как-то мне позвонили из банка. Оказалось, что я просрочил платеж по ипотеке. Поругался, я же всё вносил вовремя, даже немного с запасом. Оказалось, что забыл продлить договор страхования жизни. А в условиях кредита прописано: если нет договора страхования жизни, ставка по кредиту повышается. После этого я должен был платить больше на 1500 рублей в месяц, а еще оплатить пени за просрочку платежа.

Менеджер напомнил: если ситуация повторится еще два раза в году, банк потребует выплатить весь кредит досрочно.

Помимо ипотеки я вносил платежи по кредитной карте — 1000 рублей ежемесячно. Из-за этого мне не удалось отложить денег на отпуск: нужно было оплатить новый договор страхования. Ежедневный бюджет снова пришлось корректировать.

Как правильно

Банки зарабатывают дополнительные деньги на ошибках клиентов, чтобы покрыть свои риски. Поэтому вы платите комиссию за внесение средств на счет через кассу, пени за просрочки платежа, увеличение процентной ставки в случае отсутствия договора страхования.

Каждый месяц сверяйтесь со своим платежным календарем. Желательно настроить автоплатеж, который будет переводить деньги на ипотечный счет до даты списания ежемесячного платежа. Обязательно проверяйте, корректно ли проходят переводы и списания по графику. Обратите внимание на комиссии за перевод: необходимо учесть их в бюджете либо выбрать другой банк, который позволяет делать переводы без комиссий.

Если вы просрочили платеж, постарайтесь как можно быстрее закрыть задолженность. Пересмотрите свой бюджет, чтобы не допускать повторения ситуации.

Запомнить

- Выбирая жильё, оцените свои потребности и возможности. Дешево — не значит выгодно.

- Потратьте время на самостоятельный поиск и сравнение лучших условий по ипотеке.

- Ипотечная сделка происходит не на словах, а на бумаге. Внимательно читайте договор и ставьте подпись только под теми условиями, которые вам ясны и на которые вы согласны.

- Перед ипотекой проведите двухмесячную тренировку: откладывайте сумму, которую вам придется платить каждый месяц. Так вы поймете, можете ли скорректировать свой бюджет, и на 100% проверите, насколько вы готовы к ипотеке.

- Не допускайте лишних выплат в виде комиссий или пеней за просрочку платежа.

Как взять ипотеку и не прогадать

Мы очень часто слышим, что ипотека — это невероятная кабала и что банки только и ждут повода отобрать квартиру.

С другой стороны, появляются все новые программы господдержки, ставки снижаются и все больше людей задумываются о том, чтобы взять ипотеку. И это объяснимо: для многих это единственный способ купить собственное жилье.

Мы уверены, что ипотечный кредит — это отличный инструмент, если мудро им воспользоваться: трезво оценить свои возможности, понять условия и составить план действий. Мы проходили через все это и хотим помочь вам.

Сделали бесплатный курс о том, как подготовиться к ипотеке, оформить сделку и переплатить по минимуму.

Курс состоит из девяти уроков по 10–15 минут со схемками, примерами и калькуляторами. Вместо абстрактной теории — пошаговое руководство с практическими советами и расчетами. Все уроки можно проходить в своем темпе в любое удобное время.

Застройщик Совхоз имени Ленина . Звоните нам +7 (xxx) xxx-xx-xx или мы можем перезвонить вам! Новостройки Ленинского района Подмосковья от застройщика Совхоз имени Ленина . Жилые комплексы 4. Квартиры 0. Квартиры в новостройках 0. сданные 4. 15 30 60 90. … Портал Новострой.ру подобрал для Вас квартиры в новостройках в Ленинском районе от компании Совхоз имени Ленина 4 жилых комплексов. При выборе жилого комплекса рекомендуем обратить внимание на народный и экспертный рейтинг комплекса, отзывы об объекте, планировки квартир , месторасположение новостройки на карте, фотографии хода строительства и визуализации.

Купила квартиру в ипотеку онлайн. Личный опыт

В разгар коронавируса я решилась на покупку квартиры в новостройке, да еще и в ипотеку. Договор оформляла онлайн, и теперь хочу поделиться своим личным опытом с теми, кто тоже планирует дистанционно приобрести жилье и желает «на живом примере» разобраться, как сейчас устроены подобные сделки.

Хотите выгодно купить квартиру в новостройке в Москве или области? С Авахо выбрать новостройку — легко. Бесплатная консультация и индивидуальный подбор квартир: +7 495 320-99-22.

Почему я выбрала квартиру в новостройке

Сначала я планировала купить квартиру на вторичном рынке, чтобы сдавать ее в аренду и иметь стабильный источник дохода в будущем. В отличие от новостройки, такую квартиру можно было бы сразу сдавать. Ну или почти сразу – после небольшого ремонта, и не ждать ввода дома в эксплуатацию.

Однако ситуация, которая сложилась в мире в марте-апреле 2020 года, перевернула всё (в том числе заставила меня по-другому взглянуть на ситуацию и действовать исходя из обстановки).

Так как я изначально планировала взять однокомнатную квартиру в ипотеку и уже копила деньги на первоначальный взнос, меня интересовали выгодные предложения банков. Я не отношусь к льготникам, поэтому приходилось рассчитывать только на понижение ставки к моменту покупки квартиры.

В апреле 2020 года в связи с коронавирусом правительством была объявлена льготная ипотека на жилье в новостройках по ставке 6,5% на весь срок кредита.

При соблюдении прочих условий (первоначальный взнос от 20%, новостройка, максимальный срок кредита 20 лет, сумма кредита – не более 8 млн для Москвы) можно было неплохо сэкономить на процентах по ипотеке. Помимо этого, у некоторых застройщиков периодически появлялись привлекательные акции.

Именно поэтому и было решено посмотреть новостройки.

К тому моменту я уже посчитала прочие затраты, связанные со сделкой на первичном рынке недвижимости, и поняла, что как минимум смогу сэкономить на услугах риэлтора (для покупки на вторичном рынке он безусловно нужен, однако при сделке на первичном рынке можно вполне справиться самостоятельно).

Как я выбирала новостройку

Так как в условиях самоизоляции все офисы продаж перешли на онлайн-режим, и передвижение по городу было ограничено, то осмотр жилых комплексов и выбор квартиры я делала преимущественно через интернет (видеокамеры на объектах, шоурумы, фотографии, ход строительства).

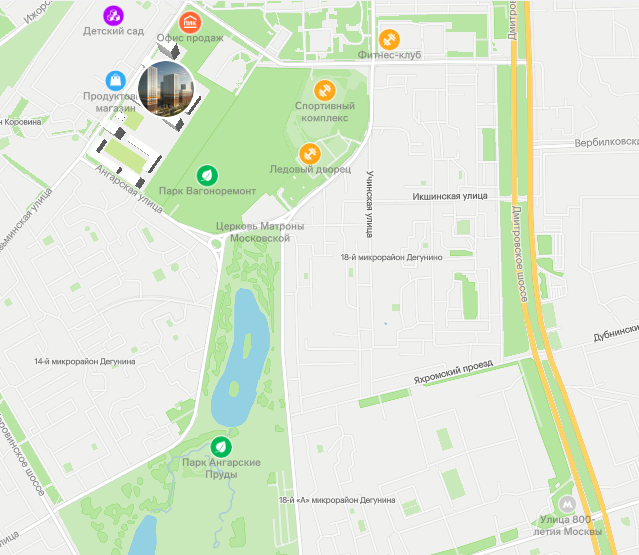

Дальше, я начала смотреть районы, которые мне нравились, где я уже была. Для меня всегда немаловажным фактором являлась инфраструктурная доступность квартиры (расположение в пешей доступности от метро или станции МЦК), а также наличие хотя бы маленького парка рядом.

Мой выбор остановился на Дмитровском районе Москвы, рядом с парком Ангарские пруды, где я часто бывала. Дополнительным плюсом являлось и то, что совсем скоро в этом районе ожидается открытие новых станций метро («Улица 800-летия Москвы» и «Лианозово»), что делает транспортную доступность района еще лучше.

Почти сразу я нашла жилой комплекс «Дмитровский парк» от ПИК и выбрала квартиру в строящемся корпусе 2, сдача которого ожидается в ноябре 2021 года.

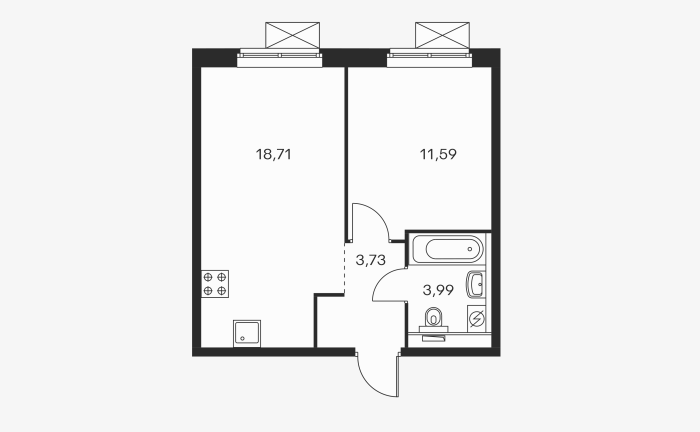

Планировка выбранной мной квартиры

Дом уже стоит, на данный момент выполняется внутренняя отделка, что минимизирует риски того, что что-то будет недостроено.

Почему я выбрала своего застройщика

В условиях нестабильности на рынке недвижимости, которая связана с экономическим кризисом, хотелось надежности в отношении будущего застройщика, поэтому я первым делом обратила внимание на самых известных и проверенных девелоперов.

В моем случае застройщик определился почти сразу, и это был ПИК. Я также смотрела проекты и других компаний – MR Group, «Эталон», «Инград», но почти во всех вариантах мне или не нравилось расположение и удаленность от метро, либо я не укладывалась в бюджет.

В пользу ПИК было много факторов:

- надежность и финансовая устойчивость;

- большой выбор новостроек на самых разных этапах строительства;

- привлекательные акции, на одну из которых мне впоследствии довелось попасть;

- отзывы знакомых, кто уже приобрел жилье, заселился и уже имеет опыт проживания в новостройке этого девелопера.

Из минусов я слышала о том, что некоторых не устраивает качество отделки, что в процессе приемки квартиры вскрывается много недочетов. Но этот минус меня пока не так волнует. Точнее сказать, из всех возможных минусов – этот минус я считаю не таким значимым на текущий момент. Взвесив все «за» и «против», решение было принято в пользу ПИК.

Сделка по ипотеке онлайн

Вскоре я созвонилась с менеджером продаж, которая рассказала мне более подробно о жилом комплексе и об условиях сделки (ДДУ, эскроу-счета) и помогла с выбором квартиры, а также рассказала об этапах оформления сделки онлайн.

.jpg)

Вот такую памятку мне прислала менеджер

Мне понравилось, что у застройщика есть четкая и понятная схема, по которой любой может понять, какие следующие шаги в оформлении сделки ожидаются. Мне было довольно легко придерживаться этой схемы, и я лучше начала разбираться в самом процессе.

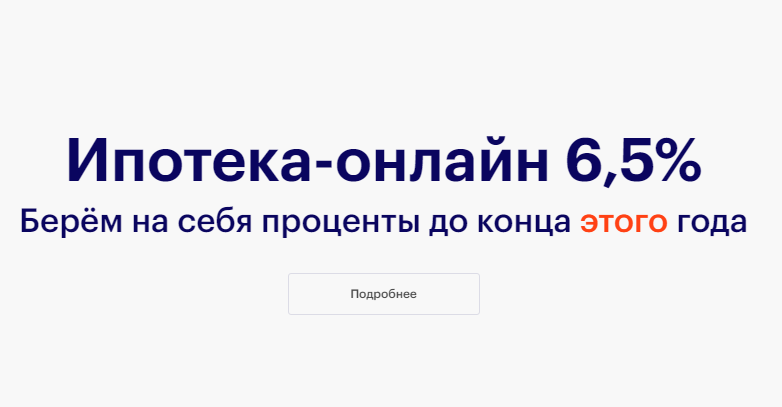

На процентах по ипотеке получилось сэкономить

С банком определилась сразу – это был ВТБ, один из партнеров застройщика. На момент оформления сделки у ПИК и ВТБ была отличная акция «Берем проценты на себя» до конца года.

В рамках акции застройщик предлагал оплатить все проценты по кредиту до конца года за свой счет. Таким образом номинально моя ставка по кредиту до конца 2020 года составила 0,01% годовых. Приятным сюрпризом стало и то, что банк далее субсидировал ставку на уровне 0,01% до июня 2021 года. В итоге весь первый год кредитования моя ставка составляет 0,01%.

Вместе с менеджером мы отправили заявку программу «Ипотека по двум документам», и уже на следующий день заявка была одобрена. Ура!

На всякий случай перечислю документы, которые могут понадобиться при удаленном оформлении ипотеки:

- паспорт;

- СНИЛС;

- копия трудовой книжки (скан копия, заверенная в HR);

- 2-НДФЛ (тоже скан).

Отмечу отдельно, что в условиях работы на удаленке достаточно сложно заниматься бумажной волокитой: запрашивать справку 2-НДФЛ и копию трудовой книжки у работодателя, после чего предоставлять их в банк.

Опция одобрения ипотеки по двум документам пришлась как нельзя кстати, ведь она подразумевает только два документа – паспорт и СНИЛС. К тому же можно сделать обычные фотографии на мобильный телефон и отправить их через личный кабинет.

Далее оставалось только подписать кредитный договор и ДДУ

А потом зарегистрировать ДДУ в Росреестре (оформляется через личный кабинет ПИК, никаких поездок в инстанции не требуется).

.jpg)

В процессе всей сделки я выехала из дома только один раз – в банк для подписания договора и открытия необходимых счетов, хотя уверена, и это уже можно сделать онлайн. Для подписи ДДУ была также выпущена электронно-цифровая подпись (ЭЦП) через курьера от застройщика.

Конечно, в процессе оформления мне было и самой интересно изучать правовой аспект, и я много читала самостоятельно про условия покупки по ДДУ и по другим типам договоров, а также по расчетам с использованием эскроу-счетов и поняла, что это в моем случае это самые надежные условия сделки. Несмотря на то, что все договоры застройщика и банка типовые и уже давно выверены, я читала все документы по несколько раз и по всем непонятным пунктам задавала вопросы представителю застройщика и менеджеру банка.

Хочу сказать, что оформление ипотеки онлайн оказалось очень легким и приятным процессом, не требующим особых усилий и затрат. И очень здорово, что купить квартиру сейчас можно, что называется, «не вставая с дивана».

Какие выводы я сделала и что хотела бы пожелать

- сделка онлайн – это еще один шаг в будущее, это удобство и комфорт, особенно если оформляешься у проверенного застройщика и в известном банке;

- программа господдержки 2020 предлагает уникальные условия по ипотеке, и это действительно хороший шанс приобрести желанное по выгодным для себя условиям;

- новостройка в ипотеку – не так страшно, когда ты внимательно читаешь то, что подписываешь, и стараешься узнать немного больше теории, а также изучаешь статьи и отзывы в Интернете (чем еще занять себя на самоизоляции?).

Минусов пока не нашла. Но если они появятся, то обещаю написать о них в отдельной статье.

Проектная декларация на рекламируемом сайте https://donstroy.com/zhilye-kompleksy/sobytie.

ООО СЗ Развитие.

Срок сдачи: IV кв. 2023 – III кв. 2025; некоторые корпуса сданы

- от 12,6 млн ₽

- Аминьевская

Небоскреб-сенсация на престижном западе Москвы. Новая квартира до продажи старого жилья! «Парящие» мосты для прогулок над городом, парк под облаками, окна в пол для лучших видов! У дома природный парк, сады, школы. 2 станции метро в пешей доступности.

Проектная декларация на рекламируемом сайте https://xn—-8sbmeqrouk.xn--p1ai/obekty/zhilye-kompleksy/na-beregovom2420.

КП УГС.

Срок сдачи: сдан

- от 14,9 млн ₽

- Фили

Проектная декларация на рекламируемом сайте https://level.ru/projects/southport/.

Level Group.

Срок сдачи: IV кв. 2025

- от 7,1 млн ₽

- Кожуховская

2 га благоустроенной территории, метро Кожуховская. Комфорт-класс в новом перспективном районе: волнистые небоскрёбы высотностью до 69 этажей и близость к реке.

Проектная декларация на рекламируемом сайте https://simvol.com/.

ООО Концепция современного строительства.

Срок сдачи: III кв. 2022 – III кв. 2025; некоторые корпуса сданы

- от 13 млн руб.

- Площадь Ильича

Новая квартира до продажи старой. Стильные корпуса бизнес-класса в пешей доступности от метро Римская. Большой парк, детские сады, лицей при МГТУ им. Баумана. Дворы-парки, свой променад с кафе, ресторанами и шоппингом.

В пос. совхоза им. Ленина , к. 4. Жилой комплекс. Россия, Московская обл., пос. Совхоза имени Ленина , 24. Рейтинг5,0. 510 оценок. … Россия, Московская обл., Ленинский район, пос. Совхоза им. Ленина , 25. Рейтинг4,9. 215 оценок.

Я покупал квартиру в ипотеку в новостройке

Приобретать квартиру в ипотеку на первичном или вторичном рынке — вопрос, с которым сталкивается каждый покупатель недвижимости. В первом случае можно сэкономить до 50% стоимости аналогичной вторички, а ремонт «с чистого листа» часто делать проще. Кроме того, все жильцы новостройки будут приблизительно одного возраста и социального статуса, что для многих собственников достаточно важный фактор.

Несмотря на весомые преимущества, следует учесть и некоторые нюансы покупки квартиры в ипотеку в строящемся доме:

- Длительный срок ожидания сдачи новостройки. Но это оправдывается достаточно невысокой ценой первичной недвижимости.

- Новые дома часто возводят на окраинах городов или вообще за их пределами, что подходит не каждому покупателю.

Приобретение жилья на вторичном рынке за счёт заёмных средств удобно тем, что этим жильём можно сразу пользоваться. При этом многоквартирные дома со вторичного рынка обычно расположены в районах с развитой инфраструктурой. Наконец, покупателю не придётся ждать сдачи дома или оформления собственности — после оформления сделки и передачи денег покупателю новый собственник сразу сможет зарегистрироваться в приобретённой недвижимости.

Самый важный момент, на который надо обратить внимание при покупке вторичного жилья, — юридическая чистота. Часто бывает, что покупателям приходится судиться с бывшими собственниками из-за сложной структуры собственности, а судебные тяжбы могут затянуться на годы. Поэтому недвижимость перед покупкой необходимо тщательно проверять. А ещё покупка недвижимости на вторичном рынке не всегда освобождает вас от необходимости делать ремонт — состояние квартиры может быть не слишком хорошим, либо ваши вкусы могут не совпадать со вкусами предыдущих владельцев. Так что полностью избежать дополнительных трат вряд ли получится.

Если выбрали вторичку и собираетесь покупать её в ипотеку, следует учитывать, что банки всегда придирчиво относятся к недвижимости. А в случае с новостройками финансово-кредитные учреждения часто устанавливают более лояльные требования к жилью — это связано с его высокой ликвидностью.

Какая квартира относится к новостройкам

Для многих людей понятие « новостройка » ассоциируется с новым, только что построенным домом, а вторичные квартиры относятся к старому, давно заселённому жилому фонду. На самом деле, это не совсем так.

Разделение на новостройки и вторичное жильё осуществляется по наличию сведений о регистрации в ЕГРН. К первичному фонду относится недвижимость, на которую ещё никто не предъявлял документов о праве собственности. Начиная с момента регистрации и получения правоустанавливающих документов квартирам автоматически присваивается статус вторичного жилья. И не важно, что дом был сдан месяц назад, что в квартире никто не жил и вообще в ней даже отделки.

Приведём пример: вы выбрали жильё в только что построенном доме, но собираетесь приобретать недвижимость не у застройщика, а у физического лица. В таком случае вы покупаете квартиру по обычному договору купли-продажи. Значит, право собственности у продавца зарегистрировано, а объект автоматически считается вторичным жильём. При этом не имеет значения, проживал в нём кто-либо или нет.

Как предоставляют ипотеку на квартиры в новостройках

Банкам гораздо проще рассмотреть заявку на ипотеку для жилья на вторичном рынке: квартира готова к проживанию и есть возможность её оценить. С новостройками сложнее: в большинстве случаев покупка осуществляется на этапе подготовки котлована под будущее строительство. После сдачи дома в эксплуатацию около 90–95% квартир уже будет продано.

Финансово-кредитные учреждения должны быть уверены, что дом будет построен по всем правилам и в установленный срок. Чтобы в этом убедиться, банки сотрудничают с застройщиками с хорошей репутацией. У них есть вся необходимая информация о новых объектах строительства своих партнёров. Кредитные организации доверяют своим аккредитованным строительным компаниям, поэтому у заёмщика больше шансов на одобрение ипотеки при покупки квартиры у застройщика, с которым банк уже имеет опыт работы. Кроме того, часто банки становятся эксклюзивными партнёрами крупных проектов, предлагая ипотечные кредиты на льготных условиях.

Одно из преимуществ покупки недвижимости в строящемся доме — невысокая цена, если сравнивать с аналогичными вариантами вторички. Да и банки часто предлагают выгодные условия кредитования с пониженной ставкой. У каждого кредитора она будет отличаться, но в 2022 году она варьируется в пределах 7–15% годовых. На размер ставки влияют множество разных факторов: индивидуальные параметры клиента, его участие в социальных госпрограммах, наличие обеспечения, стадия строительства объекта и так далее.

Требования банка к потенциальному заёмщику

Ипотечный кредит выдаётся на длительный срок. При этом он отличается от потребительского займа размерами: по ипотеке можно получить до 30 млн рублей, в зависимости от банка и региона. Конечно, финансово-кредитные учреждения стараются минимизировать риски невозврата долга и будут тщательным образом проверять клиента. Для сравнения: сумма обычного кредита без обеспечения не будет превышать 1 млн рублей.

Если предстоит покупка квартиры в новостройке, большинство банков предъявляют к потенциальным заёмщикам следующие требования:

- российское гражданство и постоянная регистрация на территории РФ;

- минимальное возрастное ограничение — 21 год, максимальное — 65 лет на момент погашения задолженности;

- стаж с последнего места работы — от 6 месяцев, общий — от 1 года;

- наличие постоянного источника дохода;

- положительная кредитная история и отсутствие непогашенных задолженностей.

В некоторых случаях для оформления ипотеки на покупку жилья в новостройке банки не требуют гражданство РФ или регистрации по месту жительства тоже не обязательна. Но такие случаи рассматриваются более скрупулёзно и часто от потенциальных заёмщиков-иностранцев требуется обеспечение — в виде залога или поручительства гражданина России. Каждый банк вправе устанавливать свои требования к заёмщикам согласно внутреннему регламенту.

Требования к новостройке

Большинство банков настаивают, чтобы квартира была выбрана у их аккредитованных застройщиков. Конечно, клиент может обратиться и в другие строительные компании, но практика показывает, что вероятность одобрения ипотеки в таких случаях минимальная. Аккредитация девелоперов позволяет кредиторам удостовериться, что объект строительства, переданный в качестве залога, будет стоить заёмных средств. Или, другими словами, окажется ликвидным и его можно будет быстро реализовать при наличии проблем у клиента.

Требования к новостройкам существенно отличаются от тех, которые устанавливаются к вторичному жилью, когда банки рассматривают будущий объект залога на основе отчёта оценщика. Но если застройщик аккредитован в кредитной организации, то клиентам даже не придётся самостоятельно предоставлять документы от строительной компании.

Партнёрство банков с девелоперами выгодно и для покупателей — не надо досконально проверять застройщика и объект. Ведь финансово-кредитные учреждения сотрудничают только с надёжными застройщиками и не сомневаются в качестве их работ. Однако наличие аккредитации не гарантирует, что дом будет введён в эксплуатацию своевременно.

Оформление ипотеки на квартиру в новостройке: пошаговая инструкция

Если собираетесь покупать жильё в ипотеку на этапе строительства дома, то вам поможет следующая инструкция:

- Выберите объект. Тщательно изучите предложения разных девелоперов. Такую информацию можно найти в открытых источниках в интернете или обратиться за консультацией в проверенное агентство недвижимости. Следует изучить район, экологию и инфраструктуру, где будет располагаться дом. Найдите время съездить на место будущего строительства и оценить все важные для вас параметры собственными глазами.

- Встретьтесь с представителями застройщика. Менеджеры учтут ваши пожелания и сами посоветуют банки, с которыми сотрудничают. Обычно девелоперы аккредитованы сразу в нескольких кредитных организациях.

- Свяжитесь или лично посетите отделение банка. Консультанты подробно расскажут о доступных программах ипотечного кредитования и что необходимо для участия в них. Не останавливайтесь на одном финансово-кредитном учреждении, изучите условия каждого банка. Это позволит выбрать самое выгодное предложение по ипотеке.

- Подготовьте документы для предоставления в выбранный банк. Предварительно узнайте, какие из них требуются: перечень может отличаться в зависимости от правил финансово-кредитного учреждения.

- Заключите договор с застройщиком. В большинстве случаев оформляется договор долевого участия ( ДДУ ), если квартира приобретается в строящемся доме. На этом этапе необходимо внимательно изучить каждый пункт документа. Информация о сроках сдачи дома, стоимости квартиры и её параметрах должна полностью соответствовать проектной документации.

- Регистрация ДДУ. Согласно законодательству (№214-ФЗ), все договоры долевого участия подлежат обязательной регистрации в Росреестре. Только после этого документ вступает в законную силу. Сама процедура регистрации займёт не более 7 дней.

- Подача документов в банк. На момент обращения у вас при себе должен быть весь пакет нужной документации. Срок рассмотрения представленных документов зависит от разных факторов. Если строительная компания аккредитована в вашей кредитной организации и вы являетесь её клиентом, проверка займёт всего пару дней. Для сообщения о результатах решения с вами свяжется сотрудник банка.

Если у вас есть дополнительный доход, обязательно сообщите об этом специалисту кредитной организации. Это повысит вероятность одобрения ипотеки. Также не следует скрывать семейное положение, ведь совокупный доход супругов учитывается при рассмотрении заявки на кредит. Такими нехитрыми способами вы сможете доказать банку вашу платежеспособность. Для повышения шансов одновременно отправьте заявки в разные банки. - Подпишите кредитный договор. Этот документ также необходимо внимательно изучить. Если все условия кредитования устраивают, подпишите договор. Деньги будут перечислены на специальный эскроу-счёт — обязательное требование законодательства. Реквизиты счёта должны быть указаны в ДДУ.

Платежи по ипотеке необходимо будет вносить согласно графику, который заёмщику предоставит банк. Отсчёт срока кредита начинается с момента подписания договора — и если даже ваш дом только строится, то платить придётся всё равно.

Преимущества и недостатки приобретения квартиры в новостройке

Относительно низкая цена — не единственное преимущество покупки жилья в новостройке. В подобных сделках есть и другие достоинства:

- крупные строительные компании часто проводят выгодные акции для покупателей;

- если девелопер аккредитован банком, нужен минимум документов для ипотеки;

- покупателям не придётся переживать из-за юридической чистоты квартиры;

- современные новостройки оснащаются пожарной сигнализацией, видеокамерами, несколькими лифтами на один подъезд;

- часто есть возможность провести перепланировку по своему усмотрению, но с согласия банка, если речь идёт об ипотеке.

Есть и недостатки:

- пока дом строится, заёмщику придётся жить где-то ещё и оплачивать ежемесячные платежи;

- существует вероятность, что застройщик не сможет соблюсти обещанные сроки введения дома в эксплуатацию;

- если по условиям договора квартира предоставляется без отделки, собственнику придётся делать весь ремонт с нуля самостоятельно;

- при сдаче дома все соседи обычно одновременно занимаются ремонтными работами — шума не избежать;

- если оформлять ипотеку на приобретение квартиры в новостройке, покупателю придётся потратить достаточно много времени на сбор документов, регистрации в госорганах и др.

А ещё ипотека — это действительно удобный вариант для молодых семей: для них есть госсубсидии и спецусловия у многих банков. Однако не стоит забывать и о недостатках такой сделки, которые мы перечислили выше.

Подведём итоги

Перед тем как купить квартиру в новостройке за счёт ипотечного кредитования, следует учесть все нюансы подобной сделки. Отнеситесь к выбору будущего жилья серьёзно и ответственно. Обязательно встретьтесь с представителями застройщика. Они всегда порекомендуют банки, в которых можно оформить ипотеку на выгодных условиях.

Аккредитация девелопера в кредитной организации позволяет проще и быстрее получить кредит: вся необходимая документация уже будет находиться в банке. Вам останется только предоставить свои документы, подписать договор и ждать завершения строительства.

Главное — своевременно вносить обязательные платежи, ведь квартира будет находиться в залоге у банка. Как только вы полностью погасите задолженность, обременение с жилья снимается и вы становитесь полноправным его собственником.

Купите квартиру в 1 новостройке . Найдено 330 квартир в п Совхозе им Ленина от застройщика по актуальным ценам. Готовое и строящееся жилье. … Квартира в центре исторического района Москвы от 33 500 руб. в месяц. Квартиры со скидкой до 10%! ЖК WAVE! м. Домодедовская. Обширные зеленые зоны, школа и детский сад, панорамные виды на Москва -реку. CyberCamp 2022 CyberCamp 2022 — научись противостоять угрозам постоянно меняющейся киберсреды. ЖК «Преображенская площадь». Звоните! Квартиры в историческом районе от 15,6 млн рублей.

- https://zen.yandex.ru/media/journal.tinkoff.ru/kak-vziat-ipoteku-i-ne-ostatsia-bez-shtanov-glavnye-oshibki-ipotechnikov-613736e52d7e7c7ceaf4b66e

- https://avaho.ru/articles/lichnyy-opyt/kupila-kvartiru-v-ipoteku-onlayn-lichnyy-opyt.html

- https://realty.yandex.ru/journal/post/kupit-v-ipoteku-novostroyka/