Расхождения в информации в ипотечном договоре и закладной на квартиру могут стоить заемщику жилья. О чем нужно знать? Закладная — гарантия для банка на случай неплатежеспособности заемщика: в случае, если тот перестанет вносить платежи, банк заберет квартиру себе. Разбираемся, как оформляется этот документ, какие права на недвижимость заемщика он дает кредитной организации, всегда ли он нужен, и как убедиться после выплаты кредита, что залог аннулирован. Закладная на квартиру — что это Закладная на квартиру — документ, в сжатой форме подтверждающий, что купленное в ипотеку жилье выступает гарантом исполнения платежных обязательств заемщика. В случае просрочки банк может продать квартиру как объект залога, чтобы вернуть свои деньги. Кроме того, банк может воспользоваться закладной как ценной бумагой — продать полностью или частично ипотечные обязательства заемщика другой организации. «Закладная — это разновидность ценных бумаг и упрощенная форма подтверждения наличия обязательств и фак

Ипотека и обязательность закладной.

Добрый день! Оформлена ипотека на новостройку, свидетельство о праве собственности оформили до оформления закладной, можно ли обойтись без закладной и дополнительных затрат по ней! И кто должен заниматься оформлением закладной, все действия банк поручает заемщику, а получать документ будет представитель банка! Спасибо!

Ответы на вопрос:

это ваша обязанность оформить закладную в соответствии с действующим законодательством. Все расходы и действия возлагаются на вас.

Удачи вам и всего наилучшего

банку это совсем не нужно, конечно всем этим должен заниматься заемщик, если вы захотели приобрести квартиру в ипотеку

Желаю Вам удачи и всех благ!

Действительно это в ваших интересах оформить закладную для банка иначе не получите ипотеку. Удачи вам и всего наилучшего.

Возможно, вы что-то путаете. Расходы на закладную не предусмотрены, закладную оформляет банк, он может передать ее третьим лицам, которые, в случае вашего долга, смогут забрать квартиру за долги. Закладную вернут вам после полного погашения кредита, с ней вы сможете снять обременения с квартиры.

В документах из госреестра о праве собственности уже указано, что Правообладателя есть ограничение прав и обременение объекта недвижимости, тоесть закладная обременение в пользу банка это разные вещи!

Ответы на уточнение:

Галина, закладная оформляется отдельным документом и также регистрируется в органах росреестра. Это ваша обязанность её оформить. После исполнения обязательства вам её вернут с отметкой о погашении. На её основании будете снимать обременение.

Удачи вам и всего наилучшего

Действительно это в ваших интересах оформить закладную для банка иначе не получите ипотеку. Удачи вам и всего наилучшего.

Похожие вопросы

Взяли квартиру в ипотеку новостройка, оформили свидетельства на доли, в кредитном договоре прописано что при оформлении свидетельств процентная ставка снизится, пришли в банк сдать свидетельство и написать заявление о снижении процентной ставки и в друг выясняется что помимо этого документа я должна еще предоставить оценку новостройки и оформить закладную. Изначально в договоре это не где не прописано и речи при оформлении ипотеки об этих условиях не было оговорено. В банке ссылаются что это просто не дописали! Несите все документы! Что делать в данной ситуации ведь это дополнительные расходы. И в свидетельстве прописано (обременение) по ипотеке, так зачем закладная? Если и так все понятно. И как отказаться от этих дополнений (оценке, закладной)?

Могу я оформить доверенность на знакомого для оформления права собственности квартиры. То есть может ли мой знакомый по доверенности заниматься оформлением права собственности квартиры в новостройке (дду). Если да, то какие нюансы должны быть указаны в доверенности? Спасибо.

Семейная пара в официальном браке. Берем квартиру по ипотеке. Банк ВТБ 24.Муж — заещик, жена — созаемщик В банке предложили два варианта оформления — на заемщика, либо в совместную собственность. Скажите, пожалуйста, если квартира будет оформляться в совместную собственность, то кто получает свидетельство о праве собственности? Оно будет оформлено только на заемщика? Выдается одно свидетельство? Как и какие нужно оформить документы, чтобы получить два свидетельства с долями по 1/2? Или это не нужно указывать в ипотечном договоре, а указать в договоре купли-продажи?

В собственности квартира и вторая квартира в новостройке в ипотеке. Первая квартира офлрмлена на 4 человек (семья) включая двух малолетних детей. Хочу продать первую и погасить ипотеку. В Сбербанке оформлена ипотека на новостройку по договору о переуступки прав и требований. Дом сдается. Как оформить права собственности на двух мололетних детей в этой квартире при оформлении закладной на квартиру? Без оформление собственности на детей опека не даст разрешение на продажу первой квартиры.

Полностью погасили ипотечный кредит досрочно. Ипотека в силу закона. Право собственности получено, закладная не оформлялась, т.к. заемщик был направлен в командировку на длительный срок и после получения права собственности не успел явится с сотрудником банка в Росреестр. Что нужно сейчас сделать, чтобы снять обременение? Банк утверждает, что ипотечный кредит просто не выдали бы без оформления закладной, но заемщик точно ее не оформлял по причине отъезда. Банк по телефону утверждает, что закладная у них, хотя ее у них нет абсолютно точно, так как по закону она должна быть подписана залогодателем, чего он не делал. Заранее благодарю за ответ.

У меня квартира в ипотеке.. Мне выдали свидетельство о регистрации права без оформления закладной.. Ее изначально забыли подать.. Но закладной у меня на руках нету. Банк сейчас от меня требует оформление закладной.. это минус банка или мне что закладная не оформлена? И какие последствия неоформления закладной? Спасибо.

Есть ипотека в силу закона в новостройке. Закладная с банком должна быть оформлена по договору после ввода дом в эксплуатацию и после этого я могу оформлять право собственности на квартиру. Состоит ли квартира в обременении у банка и если да, то как её снять (какие документы нужны) если я погашу весь кредит до оформления закладной и соответственно до оформелия права собственности?

Как происходит оформление прав собственности на квартиру в новостройке ? Как оформить квартиру в собственность в новостройке ? — в статье приводим полноценную инструкцию по оформлению прав собственности на квартиру . Портал novomoscow.ru. … Стоит еще раз подметить, что в законодательстве РФ не определены строгие временные ограничения для оформления прав собственности . Безусловно, можно не регистрировать имущество, чтобы сэкономить время.

Как можно потерять жилье: необязательный документ, который продвигают банки

Закладная — гарантия для банка на случай неплатежеспособности заемщика: в случае, если тот перестанет вносить платежи, банк заберет квартиру себе. Разбираемся, как оформляется этот документ, какие права на недвижимость заемщика он дает кредитной организации, всегда ли он нужен, и как убедиться после выплаты кредита, что залог аннулирован.

Закладная на квартиру — что это

Закладная на квартиру — документ, в сжатой форме подтверждающий, что купленное в ипотеку жилье выступает гарантом исполнения платежных обязательств заемщика. В случае просрочки банк может продать квартиру как объект залога, чтобы вернуть свои деньги. Кроме того, банк может воспользоваться закладной как ценной бумагой — продать полностью или частично ипотечные обязательства заемщика другой организации.

«Закладная — это разновидность ценных бумаг и упрощенная форма подтверждения наличия обязательств и факт ипотеки (залог недвижимости), — рассказывает старший юрист юридической фирмы «Арбитраж.ру» Артем Комсюков. — При наличии закладной, для взыскания задолженности с заемщика в случае просрочки займодавцу не требуется собирать пакет документов, подтверждающих все свои требования — его полностью заменяет закладная. Для добросовестного заемщика нет разницы, удостоверяется ли ипотека закладной или нет».

Кстати, если закладная оформлялась, а заемщик не справился с долговой нагрузкой и дело дошло до суда, решение будут принимать именно на основе закладной, а не ипотечного договора (согласно федеральному закону «Об ипотеке (залоге недвижимости)»). Поэтому особенно важно проследить, чтобы все пункты обоих документов совпадали — в закладной не должно быть никаких дополнительных обязательств сверх ипотечного договора.

«Закон не требует обязательного оформления закладной при заключении договора ипотеки, однако банки активно используют эту возможность, поскольку этот инструмент выгоден прежде всего им. Как и многие другие ценные бумаги, закладные легко обращаются на рынке, они помогают банку привлекать клиентов для ипотеки, — говорит юрист Илья Бахилин. — Закладная — это именная ценная бумага, удостоверяющая право ее законного владельца на получение исполнения по денежному обязательству, обеспеченному ипотекой, а также право залога на имущество, обремененное ипотекой».

«При ипотеке без закладной обязательства заемщика также обеспечиваются залогом недвижимого имущества (ипотекой). Поскольку все сделки с недвижимостью подлежат государственной регистрации, ипотека (как в силу закона, так и из договора) также регистрируется, о чем вносится соответствующая запись в ЕГРН. Соответственно, получающий выписку из реестра видит, что объект недвижимости является предметом залога», — говорит Артем Комсюков.

Илья Бахилин подчеркивает, что выдавать ипотечные кредиты без закладной могут себе позволить лишь крупные банки. «В Сбербанке, например, не так давно была упразднена необходимость оформления закладной при покупке или строительстве недвижимости в ипотеку за исключением некоторых случаев. В большинстве же случаев в других банках выдача закладной обязательна и получить ипотеку без нее не получится», — заключает Бахилин.

Если же закладная не выдается, залог на квартиру все равно обязательно оформляется, отмечают юристы. Это может быть дополнительное соглашение к договору или акт приема-передачи — документ, который удостоверяет передачу недвижимости в залог и обеспечивает гарантию выплаты долга.

Как выглядит закладная на квартиру по ипотеке

В закладную в сжатом виде вносится вся информация об условиях ипотечного договора. В разных банках закладные могут немного отличаться, но в них непременно будут эти сведения:

- паспортные данные;

- информация о банке (полное название, адрес, номер лицензии и реквизиты);

- подробные данные о квартире, в том числе, оценочная стоимость жилья и реквизиты оценщика, подтверждение права собственности;

- данные о дополнительных обременениях в пользу третьих лиц (если есть);

- условия, на которых выдается ипотека.

Как оформить закладную на квартиру

Закладную оформляет банк вместе с остальным пакетом документов по ипотеке. Заемщику остается лишь прийти и подписать документ. Сейчас это можно сделать и дистанционно, в электронном виде. Единственный минус такого варианта — заемщику придется дополнительно получить электронную подпись. Она выдается в специальных центрах, аккредитованных Минкомсвязи, на ограниченный срок (обычно не более года) и стоит порядка тысячи рублей.

Документы для оформления закладной

- Паспорта всех, кто берет ипотеку.

- Справка 2-НДФЛ или иной документ, который подтверждает платежеспособность заемщика.

- Подтверждение права собственности на квартиру.

- Акт независимой оценки недвижимости.

- Техпаспорт и поэтажный план дома.

Список может быть шире в силу требований конкретного банка. Перечень необходимых документов можно запросить у менеджера или найти на сайте финансовой организации.

Оформление закладной на квартиру : пошаговый процесс, необходимые документы для ипотеки. Довольно часто финансовые организации при выдаче ипотечного кредита требуют оформление закладной . Это условие имеет весомые основания. … Как правило, закладная подписывается в момент оформления ипотечного договора. В процессе составления участвуют сразу обе стороны. Однако заполнением документации занимается банковский работник, заемщику нужно только подписать договор. … При покупке квартиры в новостройке понадобятся документы от застройщика. Документация на право собственности . Оригинал квитанции об оплате. Важно!

Закладная на квартиру по ипотеке: что это и как оформить

У ипотечных кредитов есть особенность: недвижимость остается в залоге у банка до того момента, пока собственник полностью не погасит заем. То есть гражданин может жить в квартире или доме, приглашать гостей, делать косметический ремонт. Но продавать или дарить квадратные метры он не имеет права. На это требуется разрешение банка. Документ, в котором прописывают данные условия, называют закладной. Расскажем, кто составляет закладную, где ее нужно регистрировать и что делать с бумагой после погашения ипотеки.

Особенности закладной на недвижимость

Закладная — ценная бумага, подтверждающая право кредитора на владение недвижимостью. Если заемщик перестанет делать взносы по графику, банк сможет изъять квартиру или дом, продать объект на аукционе и направить вырученные средства на погашение долга. В договоре прописано: без уважительных причин финансовое учреждение не имеет права изымать жилье у собственника.

Оформление закладной — необязательное условие для выдачи ипотеки. Но практически все банки работают именно по такой схеме. Кредитор, выдавая деньги под процент, всегда рискует. А жилье, оформленное в залог, — гарантия возврата одолженных клиенту средств.

Как составляют закладную

Закладную оформляют в бумажном или электронном виде: оба варианта равнозначны. Оформление бумаги — задача кредитора, заемщик в этом не участвует. От гражданина требуется лишь подписать документ и передать его на регистрацию в Росреестр.

Внешне закладная выглядит как стандартный документ, напечатанный на специальном бланке. В текст включены следующие пункты:

- название бумаги;

- имя и паспортные данные залогодателя (заемщика);

- реквизиты залогодержателя (кредитора);

- реквизиты ипотечного договора (номер, дата, информация о всех заемщиках);

- сумма кредита, срок, процентная ставка;

- сведения о заложенном имуществе (тип объекта недвижимости, адрес);

- стоимость жилья согласно отчету об оценке;

- данные, на основании которых залогодержатель получает права на имущество;

- подписи сторон.

Ценную бумагу хранят в банковском депозитарии на протяжении всего срока действия ипотечного договора. Клиенту на руки выдают дубликат с соответствующей отметкой. После внесения завершающего платежа оригинал закладной передают собственнику квартиры или дома. Обременение снимают автоматически, дополнительно делать ничего не нужно.

Закладную оформляют на разные виды недвижимости:

- квартиры в новостройках и на вторичном рынке;

- частные дома, таунхаусы, коттеджи;

- земельные участки;

- дачи;

- коммерческие объекты.

После регистрации сделки в выписке из ЕГРН появится отметка, что объект находится в залоге банка. Значит, собственник не сможет продать жилье тайком, без уведомления кредитора.

Может ли банк продать закладную другому лицу

В ипотечном договоре и закладной есть пункт о том, что банк, при необходимости, может продать или передать ценную бумагу другому лицу. Причем передавать права разрешено любое количество раз, закон этого не запрещает.

В каких случаях происходит подобное:

- финансовое учреждение обанкротилось;

- банку нужны оборотные средства.

Сделку регистрируют в Росреестре. Заемщика о планируемой процедуре не уведомляют. Ему постфактум пришлют письмо о смене залогодержателя. Для гражданина условия ипотеки не изменятся: он будет, как и раньше, платить кредит по установленному графику. Реквизиты чаще всего оставляют прежними.

Вам пришло письмо о смене залогодержателя и изменении реквизитов для внесения платежей? Позвоните в тот банк, где брали ипотеку. Пусть вам объяснят, действительно ли финансовое учреждение передало закладную другой компании. По подобной схеме нередко работают мошенники: уведомляют заемщика об изменении счета, и гражданин, не проверивший достоверность информации, начинает перечислять деньги преступникам.

Для чего нужна закладная при ипотеке? Казалось бы, оформление ипотеки не должно предусматривать обязательного оформления закладной , поскольку купленная недвижимость остается в залоге у банка до полного погашения кредита. Тем не менее, кредиторы чаще требуют составления обсуждаемого документа, и с этими требованиями заемщикам приходится считаться. Так для чего нужна закладная при ипотеке, только ли для дополнительной гарантии выплаты кредита? Отнюдь. Ипотечная недвижимость и так де-юре является собственностью банка, который в случае невозврата заемных средств волен распоряжаться ею по своему усмотрению.

Закладная на ипотечную квартиру: для чего нужна и как оформляется

Оформляя бумаги на ипотечное кредитование, заемщики сталкиваются с необходимостью составить закладную на приобретаемое жилье, в дальнейшем передаваемое в залог банку. С помощью этого документа устанавливаются права банка на заложенное имущество, это гарантирует возвратность выданных им средств. Что представляется собой этот документ, как он составляется и какие гарантии дает – разберемся детальнее.

Что такое закладная?

Закладная – это документ, передающий право залога на имущество, находящееся в обременении в пользу кредитора. Это означает, что до момента полной выплаты долга кредитор имеет права на недвижимость, предложенную в качестве залога.

В случае неисполнения кредитных обязательств кредитор вправе:

- реализовать имущество и возместить утраченные деньги;

- продать или передать закладную иному банку или третьему лицу без согласия на то должника.

В качестве залога заемщик может предложить такие виды имущества:

- приобретаемую по ипотечному кредиту недвижимость;

- другую квартиру или дом, находящуюся у него в собственности;

- любое нежилое помещение, соответствующее критериям банка и оценочной стоимости, необходимой для одобрения запрошенного кредита;

- дачу иди коттедж;

- гараж и другие постройки;

- недвижимость коммерческого типа.

Что прописывается в закладной?

Как уже было указано, закладная – это вид ценной бумаги, а значит она имеет определенные критерии составления. Согласно ФЗ-102 «Об ипотеке», закладная имеет строгую структуру, которая обязательна для исполнения всеми финансовыми учреждениями. Однако, касательно самого оформления, то этот документ может иметь индивидуальный цвет, шрифт и даже размер.

Согласно законодательству, закладная должна включать в себя следующую информацию:

- Наименование документа («Закладная») и уникальный номер, по которому она регистрируется в реестре.

- Сведения о банке , получающим в собственность эту ценную бумагу (реквизиты: полное название, адрес, контактный телефон, ИНН, КПП, номер лицензии и др.)

- Информация о заемщике : паспортные данные, ФИО и дата рождения, адрес регистрации, СНИЛС. Если кредит получает юридическое лицо, тогда ему следует указать полное наименование организации, его зарегистрированный адрес, ИНН и КПП.

- Информация по договору ипотечного кредитования : номер договора, дата подписания, размер кредитных обязательств, график выплаты долга, размер платежа в отчетном периоде, ставка процентов. Если кредит брался в валюте, в обязательном порядке прописывается курс, по которому будет конвертироваться валюта в российские рубли.

- Требования кредитного учреждения к оплате полученного займа.

- Информация о недвижимости , переданной в залог: адрес размещения, площадь объекта, кадастровый номер, количество комнат (если это квартира или дом).

- Оценочная стоимость объекта залога. В качестве оценщика может выступать как третье лицо, привлеченное банком, так и независимый эксперт, выбранный заемщиком.

- Наличие обременений на объекте (сдача в аренду, рента или арест).

Эти данные обязательны к заполнению и берутся с выписки из Росреестра. Если других обременений нет, тогда эту информацию также необходимо указать и подтвердить этой самой выпиской. При этом срок годности выписки составляется максимум 30 дней со дня выдачи.

После составления закладной клиенту стоит еще раз ознакомиться с ее текстом и сверить данные по кредитному договору с указанными в закладной данными. Только после этого документ может быть заверен подписью.

В случае выявления разных значений в учет будет приниматься информация из закладной, и в случае судебных разбирательств именно эта бумага будет иметь главное значение при рассмотрении искового дела.

Для какой из сторон закладная имеет более важное значение?

Так как закладная – это ценная бумага, то она важна для обеих сторон. Но на практике, для заемщика это только способ убедить банк в серьезности своих намерений на своевременное погашение задолженности. Никакой другой ценности она не представляет.

Что же касается банка, то для него закладная – это сразу ряд гарантий:

- возвратность выданного кредита;

- возмещение собственных убытков посредством имущества клиента, заложенного под обременение банком;

- наличие у банка подобных ценных бумаг формируют его финансовый портфель, выступающий гарантией для инвесторов, как надежного партнера, ведь права на недвижимость – это те же деньги, только в виде ценных бумаг.

Исходя из этого, банк минимизирует свои риски невозврата кредита, что может способствовать улучшению условий кредитования заемщиков. А это, в свою очередь, может давать возможности к уменьшению процентной ставки. Но оформление закладной – это уже общепринятая среди банков практика, поэтому надеяться на более низкую процентную ставку не стоит.

Порядок оформления закладной

В момент подписания договора ипотечного кредитования составляется и подписывается закладная. Как правило, инициатором подписания этого документа выступает банк, он же предлагает готовый шаблон ценной бумаги. При этом закладная становится полноценным документом только после внесения ее в реестр и присвоения ей порядкового уникального номера, по которому ее можно отслеживать.

Процедура оформления закладной следующая:

-

В момент подписания кредитного договора сотрудник банка составляет вторую бумагу (закладную) с внесением в нее данных с паспорта клиента, бумаг о собственности, с отчета об осуществлении оценки согласно рыночной стоимости недвижимости, с документов, подтверждающих наличие страхового полиса на недвижимость. Составление документов может занимать до получаса, так как очень важно указать полную информацию с максимальной точностью.

Если клиент подавал онлайн-заявку на ипотеку, и она была предварительно одобрена, тогда, скорее всего, закладная будет подготовлена заранее, вместе с договором, и клиенту останется ее только проверить и подписать.

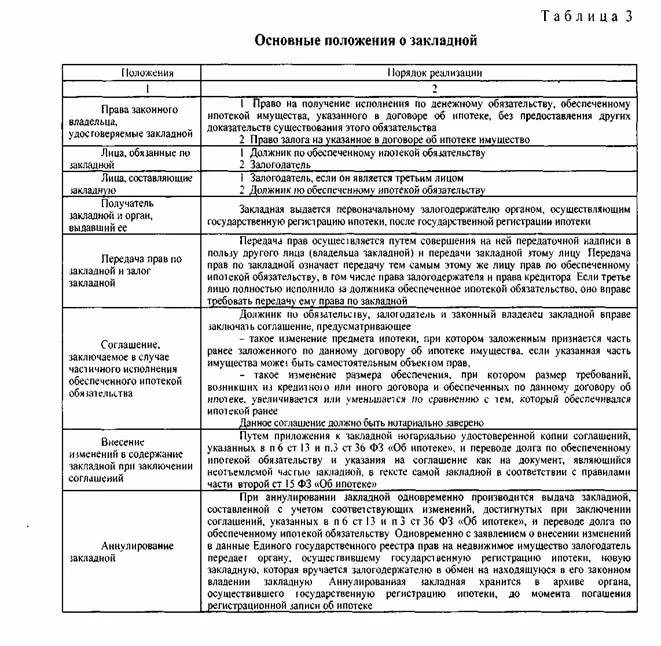

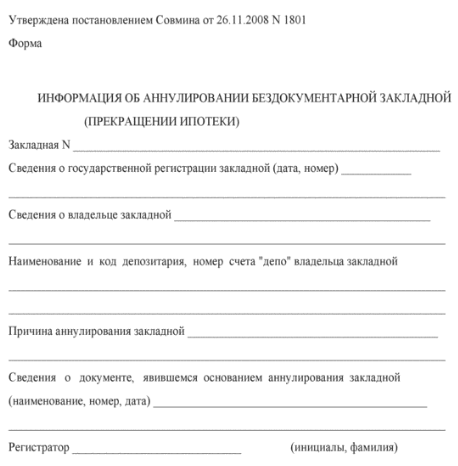

Как аннулировать закладную?

Единственным способом аннуляции закладной является полное погашение задолженности по выданному кредиту. Причем в обязательном порядке необходимо взять справку в банке о том, что кредит полностью закрыт. После этого в течение 1-3 дней банк обязуется вернуть закладную, если другого не предусмотрено договором кредитования.

После того как бумага выдана клиенту ему необходимо обратиться в МФЦ или Росреестр с заявлением на снятие обременения с собственности, Закладной и справкой о закрытии кредита. После рассмотрения заявления уполномоченный орган выдаст справку об аннуляции закладной и выписку с отсутствием обременения на недвижимости.

Только после этого собственник получает полное право на распоряжение имуществом.

Электронная закладная и ее преимущества

Начиная с июля 2018 года была запущена программа по созданию электронной закладной, которая значительно упрощает процедуру ее создания:

- документы передаются в электронной форме;

- заполняется электронная форма заявления;

- созданная закладная заверяется электронными подписями (заверяют и клиент, и банк).

Такая закладная имеет ряд преимуществ:

- исключена возможность утери документа;

- электронный документ хранится в депозитарии компании, специализирующейся на операциях с ценными бумагами;

- нет необходимости в личном посещении МФЦ или Росреестра;

- после закрытия кредита бумага аннулируется самостоятельно.

Электронные закладные принимаются не всеми банками, поэтому бумажный ее вариант еще не скоро выйдет из оборота.

Итак, в завершение можно подвести итоги и свести все особенности закладных к таким пунктам:

Что такое закладная на квартиру . Закладная для банка по ипотеке – это ценная бумага, предоставляющая кредитору право возместить издержки, связанные с неплатежеспособностью заемщика, перепродав заложенную недвижимость. В России данная процедура оформления необязательна только при работе с банками, имеющими хорошие финансовые резервы. … Нужно подготовить следующие документы для оформления закладной по ипотеке: паспорт заемщика … При покупке квартиры в строящемся доме регистрация прав собственности происходит согласно действующему законодательству после его сдачи. Потребуется обращение в МФЦ с полным пакетом документов.

Что такое закладная при ипотеке и какие существуют подводные камни?

Сейчас большинство банков поддерживают практику заключения закладного договора. Банки зачастую указывают данный пункт как обязательный.

Однако закладная появилась совсем недавно, поэтому далеко не у всех потенциальных заемщиков в курсе того, зачем нужен этот документ, каким образом происходит его составление, и что он будет означать конкретно для клиента.

Из-за незнания у клиента может появиться множество проблем и трудностей и именно поэтому и стоит разобраться в данном вопросе прежде, чем подавать заявление о выдаче ипотеки.

Что такое закладная по ипотеке?

Закладная – это документ, который подтверждает, что заемщик получает право на покупку квартиры за средства кредитора, а также на обремененное ипотекой залоговое имущество, предоставляемое банку. Это именная бумага, так как документ заключается между клиентом и кредитором.

Закладную сейчас широко используют в банках, которые предоставляют услугу ипотечного кредитования. Причина тривиальна – она значительно упрощает работу и заменяет большинство прочих документов, которые бы смогли исполнить ее полную функцию лишь в их совокупности.

Порядок оформления

Формально, оформление закладной происходит между кредитором и заемщиком, в день заключения кредитного соглашения и договора купли-продажи ипотечной недвижимости.

Но фактически, все пункты, содержащиеся в бланке, заполняет сотрудник кредитной организации, а клиент лишь ставит свою подпись.

Помимо того, заключить этот договор можно практически в любой момент, до разрыва договора кредитования.

После заключения документа, он, вместе с остальными бумагами, передается в Росреестр, для регистрации прав на недвижимость. Регистрация длится один день, в течение которого сотрудник реестра должен заверить сведения о недвижимости, указанные в документе, своей подписью и официальной печатью. После этого документы передаются банку, где и будут храниться в дальнейшем.

Перечень необходимых документов

Оформление закладного договора невозможно без предоставления документов, в которых содержится вся нужная для соглашения информация.

Такими документами являются следующие:

- Копия договора купли-продажи (подходит как основной, так и предварительный), судебного решения, соглашения долевого участия, участия в жилищно-строительном кооперативе или договора паенакопления;

- Копия ипотечного соглашения;

- Копии каждого из документов, предоставленных Бюро технической инвентаризации;

- Копия акта приема-передачи недвижимости;

- Копия паспорта заемщика;

- Отчет об оценке стоимости ипотечной недвижимости.

Фото по теме:

Помимо того, к закладной можно добавить и приложенные документы, которые должны определять условия кредитования или осуществления прав заемщика.

Регистрация в Регпалате и госпошлина

Согласно 16 статье Физического закона об ипотеке, банк имеет полное право потребовать регистрации закладной в Госреестре, с указанием его названия и месторасположения.

В таком случае, кредитор отправляет заемщику письменное оповещение об этом, в котором должна содержаться соответствующая выписка из реестра. После этого, заемщик обязан совершать платежи по ипотеке, а банк получает право не предоставлять ему для этого закладную.

Процесс регистрации длится недолго – запись должна появиться в реестре в течение одного дня, с момента обращения кредитора. В случае, если сотрудник реестра допустил ошибку при регистрации закладной, то ее необходимо исправить и заверить этот момент. Это тоже должно длиться не дольше одного дня.

Помимо того, регистрация не бесплатна, поэтому необходимо знать, сколько стоит закладная по ипотеке. В Росреестр обращается кредитор, однако госпошлину уплачивает заемщик.

Ее стоимость следующая:

- Регистрация закладной при смене клиента стоит 1600 рублей;

- Регистрация закладной при смене ее владельца стоит 350 рублей.

У кого хранится закладная?

После оформления, закладная будет находиться в банке. Заемщик же сможет ее получить только после прекращения действия кредитного соглашения, в случае погашения долга или же разрыва договора.

Основные положения

Закладная после погашения ипотеки

После того, как ипотека была погашена, кредитор отмечает на закладной, что долг был полностью уплачен и клиент освободится от своих обязательств. Далее, заемщику продается весь пакет документов (в том числе и закладная) , а также выдается справка о погашении долга.

Получив документы, бывший заемщик должен аннулировать обременение, обратившись в Росреестр

Для этого, в орган необходимо принести такие документы:

- Удостоверение личности;

- Соответствующее заявление;

- Оригинал (и его копия) справки о том, что Вы погасили кредит;

- Оригинал (и его копия) закладной;

- Подтверждение того, что Вы собственник квартиры;

- Квитанция о пошлине.

Если в Росреестр Вас не сопровождает сотрудник кредитной организации, то необходима еще и доверенность на ваше имя. Процесс погашения длится 3-5 дней, а пошлина стоит 200 рублей.

Подводные камни

Закладная делает жизнь участников кредитного договора немного проще, однако в ней есть и неприятные моменты.

Главное, что стоит узнать, это – чем грозит непогашенная закладная по ипотеке?

До погашения закладной не погашается и факт залога. А грозит это тем, что до момента погашения залога, Вы не сможете считаться полноправным собственником квартиры.

То есть, Вы не получите права на ее продажу, аренду, передачу и прочее.

Что делать в случае потери закладной?

Если закладная была утеряна, то необходимо восстановить права на нее. По факту, это составление дубликата.

Данный момент оговаривается в 18 статье ФЗ Об ипотеке. Восстановлением прав занимается залогодатель, подав соответствующее заявление в Росреестр.

Восстановление утерянной закладной обязательно, так как в противном случае, клиент попросту не сможет погасить ее, а значит и не аннулирует факт залога.

Заключение

Закладная по ипотеке позволяет обеим сторонам договора определить и доказать свои права по кредиту и залогу, не предоставляя в доказательство прочих документов.

Для заемщика, процесс оформления этого документа не составляет труда, так как этим фактически занимается банк. Необходимо лишь уплатить госпошлину за регистрацию, а после погашения кредита обратиться в Росреестр с заявлением об аннулировании залога.

Когда нужно оформлять закладную на квартиру по ипотеке, непременно обращайте внимание на совпадение всех пунктов договора и закладной . Указание противоречивой информации в этих двух документах приводит к приоритету закладной – при вынесении решения суд будет опираться на условия, указанные в ней, а не в ипотечном соглашении. … Должник получает свидетельство о праве собственности на недвижимость, где содержится информации об обременении и условии его снятия. … Возврат и продажа закладной на квартиру в ипотеке. Когда долг перед банком полностью погашен, возврат закладной залогодателю должен производиться автоматически в течение 1 месяца.

- https://www.9111.ru/questions/13400489/

- https://zen.yandex.ru/media/realty.rbc.ru/kak-mojno-poteriat-jile-neobiazatelnyi-dokument-kotoryi-prodvigaiut-banki-61768072c05f2644aebedce3

- https://bankiroff.ru/articles/advices/mortgage/zakladnaya-na-kvartiru-po-ipoteke-chto-eto-i-kak-oformit-3775

- https://bankstoday.net/last-articles/zakladnaya-na-ipotechnuyu-kvartiru-dlya-chego-nuzhna-i-kak-oformlyaetsya

- https://ob-ipoteke.info/zakoni-i-sud/zakladnaya-na-kvartiru