Себестоимость строительства скважины определяет сумму всех затрат, которые должны быть произведены для выполнения объема работ по строительству скважины, а также затрат по каждому цеху и хозяйству, входящих в состав бурового предприятия.

При расчете себестоимости буровых работ определяют:

- 1) объем буровых работ в сметных ценах;

- 2) накладные расходы основных, вспомогательных и подсобных производств (смета накладных расходов), в том числе административно-хозяйственные расходы и прочие расходы;

- 3) свод затрат по строительству скважины.

Для определения сметной стоимости объема буровых работ используют сметы к техническому проектированию по строительству скважины.

Сметы на строительство скважины определяются суммой затрат, необходимых для выполнения работ и являются основной для заключения договоров между буровыми и нефтегазодобывающими компаниями и финансированием этих работ.

Сметно-финансовый документ составляется на основании технического проекта на строительство скважины, где отражается объем отдельных работ (подготовительные работы к строительству скважины, строительство и разборка вышки и привышечных сооружений), конструкция скважины, технологии и организации бурения, скорости бурения.

Из чего складывается стоимость скважины?

Общую стоимость затрат по буровому предприятию определяют составлением сводной сметы на строительство скважин.

Определение затрат по отдельным статьям производят умножением фактического объема работ на соответствующую расценку (ЕРЕР — единые районные единичные расценки), прейскуранты и текущие цены на единицу работ с учетом транспортных расценок, разборки сооружений и возврата материала:

где Vj — объем вида работ; Цj — цена этого вида работ; М — количество грузов, приходящихся на единицу работ; Ст — стоимость транспортировки 1т груза; Цр — цена за разборку в расчете за единицу работ; Цв — цена возвратных материалов.

Единый методический подход применяют для составления сметно-финансовых расчетов на бурение крепление и испытание скважины.

При этом, затраты группируются на:

- 1) затраты зависящие от времени (пропорциональны суткам бурения, крепления, испытания);

- 2) затраты зависящие от объема бурения (глубина и диаметр скважины).

К затратам, зависящим от времени относят:

К затратам, зависящим от объема бурения относят расход долот, инструментов, обсадных труб, цемента, соли, технической воды и другие.

Расходы зависящие от времени определяют умножением суточной (или часовой) расценки (по ЕРЕР) на продолжительность работ бурения, крепления по колоннам:

где Т — продолжительность бурения под определенную колонну; Ц — цена вида работ.

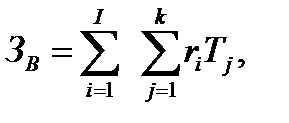

Общие затраты зависящие от времени определяются зависимостью:

где n — число статей затрат; k — число колонн.

Некоторые статьи затрат зависят одновременно от скорости и объема бурения и расчет их имеет ряд особенностей.

Пример защиты диплома Затраты на строительство скважин

В затраты по статье «Электроэнергия» входят: стоимость потребляемой электроэнергии, оплата подключенных мощностей.

Стоимость потребленной энергии на сутки бурения (крепления):

где h — глубина скважины, м; Nэ — норма расхода энергии, принимаемая по СНиПу в зависимости от глубины и скорости бурения, кВт/час; tб(к) — время бурения или крепления, сут.

Плату за подключенную мощность рассчитывают умножением величины установленной мощности трансформаторов и высоковольтных двигателей в кВт*А (W) на продолжительность бурения или крепления и стоимости tб(к) 1 кВт*А/сут (См):

где Зм — затраты мощностей.

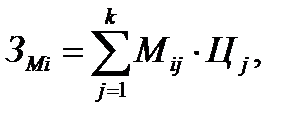

Затраты зависящие от объема (З) определяют умножением количества расходуемого под определенную колонну материала, например, долот, цемента, обсадных труб и других на соответствующую цену (по прейскуранту или местную) за единицу:

где k — число колонн; Мij — материалы; Цi — цена за единицу.

Затраты по каждой позиции (от времени и от объема) суммируются по колоннам.

Количество расходуемых материалов определенно в техническом проекте на строительство скважины.

Сумма затрат по сметно-финансовым расчетам сводятся в смету на строительство скважины, которая содержит следующие главы и статьи:

Глава 1. Подготовительные работы к строительству скважины.

Глава 2. Строительство и разборка вышки, привышечных сооружений, монтаж и демонтаж бурового оборудования.

Глава 3. Бурение и крепление скважины.

Глава 4. Испытание скважины на продуктивность.

Глава 5. Промысло — геофизические работы.

Глава 6. Дополнительные затраты при строительстве скважины в зимнее время.

Капитальный ремонт на итог 1-4,6 глав 4,85%.

Глава 7. Накладные расходы на итог 1-4,6 глав 31,7%.

Глава 8. Плановые накопления на итог прямых затрат 1-4,6 глав 8%.

Пожарная безопасность на итог 1-8 глав 10,5%.

Глава 9. Прочие работы и затраты, в том числе по итогам 1-8 глав

- — 6,6% на выплату премий;

- — 5,7% на полевое довольствие.

Лабораторные работы на итог 3-4 глав 10,15%.

Транспортировка вахт (отдельная смета расчетов).

Топографо-геодезические работы (отдельная смета расчетов).

Авторский надзор на итог 1-9 глав 0,2%.

Резерв средств на непредвиденные работы и затраты на итог 1-9 глав 5%.

Всего сметная стоимость строительства скважины.

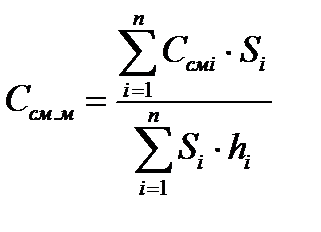

Сметная стоимость одного метра проходки определяется делением суммарной стоимости скважины по проектным группам на объем бурения по этим группам:

где Si- число скважин i- ой группы предусмотренных бурением; hi- средняя глубина скважины i- ой группы; n- число групп скважин.

Плановую сметную стоимость определяют либо по сметам к рабочему проекту, составленных и утвержденных к плановому году, либо исходя из ее уровня в t-1-ом году с корректировкой на изменение по сравнению с проектом коммерческой скорости бурения, глубины скважин и других факторов геологического, технического и организационного характера.

Сметная стоимость планового объема буровых работ рассчитывается по виду бурения (эксплуатационное или разведочное) умножение средневзвешенных величин сметной стоимости метра эксплуатационного или разведочного бурения на плановый объем проходки на эксплуатационных или разведочных скважин:

Ссм.э.t+1 = Сэсм.м +Vэ.t+1

Ссм.р..t+1 = Сэсм.м +Vр.t+1, где

Ссм.р..t+1 — сметная стоимость площади объема робот по видам бурения.

Ссм.э.t+1- сметная стоимость площади объема работ по видам бурения

V3(6)t+i- сметная стоимость эксплуатационного или разведочного бурения на плановый объем проходки.

Себестоимость строительства скважин (Сt+1) меньше ее сметной стоимости на величену плановых накоплений (П) и запланированного снижения себестоимости (?С) за счет внутренних факторов:

Источник: studwood.net

РАСЧЕТ СМЕТНОЙ СТОИМОСТИ СТРОИТЕЛЬСТВА СКВАЖИНЫ

Рассматривая предложенную скважину по отношению к типовой можно выделить следующее: изменение глубин скважины незначительно, при этом время бурения и крепления проектируемой скважины меньше чем у типовой общая сметная стоимость проектируемой скважины составляет 12768575,1 тыс. руб., произошло уменьшение стоимости 1 м проходки и строительства скважины по отношению к типовой.

Сметная стоимость строительства скважины изменилась в основном за счет улучшения режима бурения, применения прогрессивных компоновок низа бурильной колонны, улучшения гидравлической программы промывки скважины. На основании пересчитанной сводной сметы на строительство скважины получен экономический эффект в размере 187,115 тыс. руб., в основном за счет увеличения коммерческой скорости бурения.

Источник: poisk-ru.ru

Себестоимость буровых работ

Себестоимость буровых работ. Формирование себестоимости строительства скважин отражает весь комплекс буровых работ. Это ряд последовательных этапов нарастания затрат, каждый из которых соответствует очередной стадии сооружения скважин.

Первый этап объединяет затраты на подготовительные работы к строительству скважин. Второй этап связан со строительством вышки и привышечных сооружений и монтажом бурового оборудования. Третий этап объединяет затраты на проходку ствола скважины, которые изменяются в широких пределах в зависимости от глубины скважины, условий проходки и т.п.

Четвертый этап охватывает затраты на разобщение пластов (крепление и цементирование скважины). Пятый этап связан с испытанием на приток нефти и газа. Пределы колебаний этих затрат также значительны в зависимости от числа опробуемых объектов, методов испытаний и других факторов. Шестой этап охватывает затраты по демонтажу оборудования и вышки.

В бурении аналогично геологоразведочным работам различают сметную стоимость строительства скважины, плановую сметную стоимость метра проходки и фактическую себестоимость метра проходки.

Для определения сметной стоимости скважины рассчитывают шесть сметно-финансовых расчетов и общую смету. Плановая сметная стоимость метра проходки рассчитывается корректированием сметной стоимости на коэффициенты изменения скорости бурения и глубины скважины. Себестоимость строительства скважин меньше их сметной стоимости на величину плановых накоплений и установленного задания по получению прибыли сверх норматива плановых накоплений.

Себестоимость буровых работ складывается из ряда особенностей бурения скважин, т.е.:

- • разнотипности скважины;

- • различий состава работ и затрат на разных стадиях строительства

- • изменений условий бурения по мере углубления скважины;

- • подвижности фронта бурения.

На уровень и структуру себестоимости строительства скважины одновременно влияет сложный комплекс факторов — геологические и экономико-географические условия, технический и организационный уровень производства работ.

К экономико-географическим условиям, влияющим на техникоэкономические показатели буровых работ, относятся рельеф, климат, водохозяйственные условия, обжитость районов, плотность населения, транспортная освоенность, снабжение энергией и т.п. Рельеф местности, например, определяет объем дорожного строительства и подготовительных работ, условия эксплуатации дорожных и транспортных средств, выбор метода сооружения буровых и вида бурения.

В этих условиях основой учета себестоимости выступает отдельная скважина с присущими ей геолого-техническими отличиями. Себестоимость обезличенного метра проходки является характерным показателем лишь по группе качественно однородных скважин.

Затраты, образующие себестоимость строительства скважины, группируют в следующие разделы и статьи калькуляции.

Раздел 1. Подготовительные работы к строительству скважин. Этот раздел калькуляции объединяет затраты на лесорубные работы, планировку площадок под бурение, устройство подъездных путей, прокладку и разборку трубопроводов, сооружение силовых, световых и телефонных линий, бурение водяных скважин и др.

Раздел II. Строительство и разборка наземных сооружений, монтаж и демонтаж оборудования. Этот раздел включает затраты по строительству (передвижению) буровых вышек, привышечных сооружений и зданий котельных, монтажу и демонтажу бурового оборудования и котельных установок.

Раздел III. Бурение скважины. В этом разделе концентрируются затраты по проходке и креплению скважины, которые группируются в следующие статьи калькуляции:

Раздел IV. Испытание скважин на продуктивность. В этом разделе калькуляции концентрируются все расходы по испытанию скважин на продуктивность.

Источник: studref.com

Себестоимость строительства скважин

Себестоимость строительства скважин определяет сумму всех затрат по буровому предприятию, которые должны быть произведены для выполнения установленного объема работ по строительству скважин, а также затраты по каждому цеху и хозяйству, входящему в состав бурового предприятия.

При расчете себестоимости буровых работ определяют:

1) объем буровых работ в сметных ценах;

2) накладные расходы основных, вспомогательных и подсобных производств (смета накладных расходов), в том числе административно-хозяйственные расходы (смета административно-хозяйственных расходов) и прочие накладные расходы;

3) свод затрат по строительству скважин.

Базой определения сметной стоимости объема буровых работ являются сметы к техническим проектам на строительство скважин.

Смета на строительство скважины определяет сумму затрат, необходимых для выполнения этих работ, и является основой для заключения договоров между буровыми и нефтегазодобывающими предприятиями и финансирования буровых работ.

Сметно-финансовые документы составляют на основе технического проекта на строительство скважины, отражающего объемы отдельных работ, конструкцию скважины, технологию и организацию бурения, скорость бурения.

Затраты на строительство скважины определяют составлением сметно-финансовых расчетов.

Сметно-финансовые расчеты на подготовительные работы к строительству скважин, строительство и разборку вышки и привышечных сооружений, на монтаж и демонтаж оборудования, рассчитываются методически аналогично.

Определение затрат по отдельным статьям сводится к умножению физического объема работ на соответствующую расценку за единицу работ с учетом транспортных расходов, разборки сооружения и возврата материалов:

где Зi — затраты на строительство по i-й статье, руб.;

Oi — физический объем работ по i-й статье;

ri — расценка за единицу работ по i-й статье (по ЕРЕР), руб.;

ЕРЕР — единые районные единичные расценки;

М — количество грузов, приходящихся на единицу работ, т;

CТ — стоимость транспортирования 1 т грузов на предусмотренное проектом расстояние, руб.;

rp — расценка ЕРЕР за разборку в расчете на единицу работ, руб.;

rB — расценка стоимости возврата материалов за единицу работ, руб.

Единый методический подход применяют для составления сметно-финансовых расчетов на бурение, крепление и испытание скважин. При этом затраты группируются:

1) на затраты, зависящие от времени (пропорциональны суткам бурения и крепления, испытания);

К затратам, зависящим от объема бурения (1 м проходки), относятся расход долот, износ бурильных труб и др.

Расходы, зависящие от времени, определяют умножением суточной расценки (по ЕРЕР) на продолжительность работ бурения или крепления по колоннам (Звi):

где Звi — затраты, зависимые от времени по i-ой статье затрат, руб.;

ri — расценка по i-й статье, руб.;

Тi — продолжительность бурения (или крепления) под j-ю колонну, сут.

Общие затраты, зависящие от времени (ЗВ) определяются таким образом:

где I — число статей затрат;

К — число колонн.

Некоторые статьи затрат зависят одновременно от скорости бурения (времени) и объема бурения, и расчет их имеет ряд особенностей.

В затраты по статье «Электроэнергия» входят: стоимость потребляемой электроэнергии, оплата подключенных мощностей.

Стоимость потребленной электроэнергии на сутки бурения (крепления):

где h — глубина скважины, м;

NЭ — норма расхода электроэнергии на 1 м проходки, принимаемая по ЭСН (сборник элементных сметных норм) в зависимости от глубины и скорости бурения, кВт · ч;

Плату за подключенную мощность рассчитывают умножением величины установленной мощности трансформаторов и высоковольтных двигателей в кВт · A (W) на продолжительность бурения или крепления (t6(K)) и стоимости 1 кВ · А/сут. (См):

Затраты, зависящие от объема (Зм) определяют умножением количества расходуемого под определенную колонну материала (М), например, долот, цемента, обсадных труб и др., на соответствующую цену (расценку) за единицу (Ц):

где k — количество колонн в скважине.

Затраты по каждой позиции (зависимые от времени и от объема)суммируются по колоннам.

Количество расходуемых материалов определено в техническом проекте на строительство скважин.

Суммы затрат по сметно-финансовым расчетам сводятся в смету на строительство скважины, которая содержит следующие разделы и статьи.

Раздел I. Подготовительные работы к строительству скважины.

Раздел II. Строительство и разборка вышки и привышечных сооружений, монтаж и демонтаж оборудования.

Раздел III. Бурение и крепление.

Раздел IV. Испытание скважины на продуктивность.

— промыслово-геофизические работы (в % от III и IV раздела);

— резерв на производство работ в зимний период (в % к сумме I и II разделов);

— затраты по эксплуатации котельной;

Итого прямых затрат (Зпр);

— плановые накопления (П = (Зпр = 3нак) · Nп);

— затраты прочие (Зпроч);

— затраты дополнительные (Здоп.);

— надбавки за работу на Крайнем Севере.

Сметная стоимость 1 м проходки Ссм.м определяется делением суммарной стоимости скважин по проектным группам на объем бурения по этим группам:

где Sj — число скважин i-й группы, предусмотренных бурением;

h -средняя глубина скважин i-й группы, м;

п — число групп скважин.

Плановую сметную стоимость определяют либо по сметам к рабочим проектам, составленным и утвержденным к плановому году, либо исходя из ее уровня в предыдущем году с корректировкой на изменения по сравнению с проектом коммерческой скорости бурения, глубин скважин и других факторов геологического, технического и организационного характера.

Сметная стоимость планового объема буровых работ определяется по способам бурения Ссм.э…t+1 и Ссм.р…t +1 умножением средневзвешенных величин сметной стоимости метра эксплуатационного и разведочного бурения на плановый объем проходки по эксплуатационным Аэ.t+1 и разведочным (Ар.t+1) скважинам:

Ссм.э.t+1 = + Аэ.t+1

Ссм.р.t +1 = + Ар.t+1

Себестоимость строительства скважин Ct+1 меньше ее сметной стоимости на величину плановых накоплений П и запланированного снижения себестоимости ΔС за счет внутренних факторов:

Мероприятия, способствующие улучшению показателей буровых работ и снижению себестоимости, отражены в плане инновационной деятельности предприятия. Их влияние связанно, в основном, с ростом скорости бурения и, следовательно, сокращением затрат, зависящих от времени и экономии материалов.

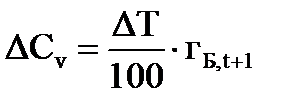

Снижение себестоимости в результате роста скорости бурения ΔCv определяется в процентах с помощью зависимости

,

где ΔT — сокращение продолжительности бурения за счет роста скорости по сравнению с планом, %;

г6 — удельный вес затрат, зависящих от времени бурения, в сметной стоимости строительства скважин, %.

Практически, сокращение времени бурения рассчитывается по конкретно запланированным мероприятиям, призванным улучшить результаты бурения.

Например, если в плане технического развития предусмотрено применение новых типов долот и забойных двигателей, которые призваны повысить механическую скорость проходки vM и проходку на долото d экономия времени бурения ΔТ6 определится с учетом элементов баланса времени:

где А — объем проходки, м;

tc.п. — средняя продолжительность одного спуска и подъема

tв.с. — средняя продолжительность вспомогательных работ, связанных с подъемом и спуском инструмента в расчете на один рейс, ч.

Снижение затрат на бурение ΔС6 в связи с ускорением бурения определяется по затратам, зависящим от времени

где С у.вр. — стоимость часа (суток) работы буровых установок по затратам, зависящим от времени.

Снижение себестоимости в результате намечаемого изменения норм расхода материалов и их цен определяют по формуле ΔСн .

где Iн и Iц — индексы норм и цен соответственно (отношение норм или цен материалов при пользовании резервов к их запланированной величине), доли ед.;

гз.м — удельный вес затрат на материалы в сметной стоимости строительства скважин.

Конкретно экономия затрат может быть определена по каждому мероприятию. Например, изменение затрат в связи с использованием новых долот ΔСд определится зависимостью

где Цд и Цдн — цены на долота соответственно обычные и новые.

Аналогично можно определить изменение затрат на цемент, химреагенты, обсадные трубы и др. Причем, не всегда расчеты ведут к экономии затрат. Например, если анализ результатов за предшествующие годы свидетельствуют о необходимости повысить качество цементирования скважин, применение более качественного цемента и увеличение продолжительности цементирования приведут к удорожанию этих работ.

Результаты расчетов изменения затрат по всем позициям суммируются ΔСt+1 и для расчета себестоимости строительства скважин вычиты-ваются из сметной стоимости. В завершение составляют свод затрат на строительство скважин.

Свод затрат составляют на основе данных производственной программы основных и вспомогательных подразделений бурового предприятия, плана по труду и заработной плате в разрезе указанных подразделений и др.

Свод затрат на строительство скважин содержит элементы и статьи, образующие три раздела: 1) элементы затрат; 2) услуги основных и вспомогательных подразделений (комплексные статьи затрат); 3) накладные расходы (расходы по управлению и обслуживанию отдельных цехов и предприятия в целом).

Источник: infopedia.su