Общая сумма эксплуатационных затрат будет складываться из затрат на электроэнергию, материалы, заработную плату рабочих и цехового персонала, амортизационных отчислений и прочих эксплуатационных расходов. При подземном водоисточнике эксплуатационные затраты составляют:

а) затраты на электроэнергию, которые определяются количеством расходуемой энергии, кВт-ч, и мощностью, кВт, установленных двигателей.

Расход электроэнергии Э определяют по формуле:

где г — удельный вес жидкости ? 1;

Q — среднее количество поднимаемой воды, л/с, определяемое по подаче насосов с коэффициентом 0,85;

H = 120 м — высота подъема воды;

?= 8760 — количество часов работы насосов в году;

з1 = 0,7 — КПД насосов;

з2 = 0,9 — КПД электродвигателей.

Найдем среднее количество поднимаемой воды через среднесуточный суммарный расход:

Q=30,24тыс.м 3 *10 6 *0,85/86400с=297,5л/с

Подставляя соответствующие значения в формулу, определим годовой расход электроэнергии в млн.кВт-ч.

Инженерные коммуникации в дачном доме. Отопление. Водоснабжение. Электрика. Вентиляция. Дом под ключ

Принимая установленный в городе тариф 2 руб. за 1 кВтч определим сумму оплаты за потребленную электроэнергию в млн. руб.

Представим сумму оплаты за потребленную электроэнергию буквой С, отсюда:

Кроме того, при эксплуатации водопроводов оплачивают за установленную мощность двигателей (трансформаторов). Практически эти расходы составляют примерно 20% затрат на потребленную электроэнергию, т.е. 20% расходов от 9,34 млн.руб. оплаты за потребленную электроэнергию:

9,34 млн.руб.*0,2=1,87 млн.руб. расходов

Отсюда общие эксплуатационные затраты на электроэнергию составляют сумму оплаты за потребленную электроэнергию:

б) заработную плату рабочим, обслуживающим сооружения, рассчитывают исходя из установленного штата, тарифных ставок и доплат.

Для обслуживания водопроводной сети потребуются следующий штат и затраты на его оплату (табл.9).

Таблица 9 Расчет тарифного фонда заработной платы рабочих, обслуживающих сеть

Месячный тарифный оклад, руб.

Годовой фонд заработной платы, руб.

Шоферы аварийных машин

В результате расчетов тарифного фонда заработной платы рабочих, обслуживающих сеть, годовой фонд заработной платы составил 984000 рублей.

Для обслуживания 6 артезианских скважин, расположенных в 2 водозаборных узлах, потребуется определенный штат электриков, слесарей, мотористов при автоматизированной работе насосных станций I подъема, приведенный в табл. 10.

Таблица 10 Расчет тарифного фонда заработной платы рабочих, обслуживающих насосные станции

Профессии дежурных рабочих

Месячный тарифный оклад, руб.

Годовой фонд заработной платы, руб.

В результате расчетов тарифного фонда заработной платы рабочих, обслуживающих насосные станции, годовой фонд заработной платы составил 504000 рублей.

Дoплaты за работу в ночное время, дежурство в праздничные дни и премиальные в практике работы водопроводных предприятий обычно составляет 25% тарифного фонда, т.е. 25% от суммы годового фонда заработной платы рабочих, обслуживающих насосные станции и рабочих, обслуживающих сеть:

Как подключить объект строительства к сетям водоснабжения и водоотведения? Денис Секерин

(984000руб. + 504000руб.)*0,25 = 372000руб.

В итоге фонд основной заработной платы рабочих составит сумму годового фонда заработной платы рабочих, обслуживающих насосные станции, рабочих, обслуживающих сеть и доплат за работу в ночное время, дежурство в праздничные дни и премиальные:

Дополнительная заработная плата включает оплату очередных и дополнительных отпусков, оплату невыходов на работу, связанных с выполнением государственных и общественных обязанностей, выплату выходных пособий и др.

Примем эти расходы, по опыту аналогичных предприятий, в размере 8% основной заработной платы:

Следовательно, годовой фонд основной и дополнительной заработной платы рабочих по рассматриваемому варианту составит:

в) амортизационные отчисления следует рассчитывать по нормам, введенным для отдельных групп и видов основных фондов (табл.10).

Источник: studbooks.net

Современные особенности минимизации затрат на водопровод и водяное отопление зданий

В настоящее время поставлена задача по резкому увеличению темпов строительства с доведением объемов жилья до уровня не менее 1 м2 на каждого жителя России. Это около 140 млн м2, что примерно в два раза больше, чем строится сейчас. Естественно, это потребует примерно такого же увеличения материальных и денежных затрат.

Может возникнуть соблазн возводить дома с минимальными капитальными затратами, например, для внутренних инженерных сетей применять трубы с наименьшей стоимостью. Этого ни в коей мере допускать нельзя. Здесь, даже в условиях частной предпринимательской деятельности, на которую вступили россияне, требуется государственный подход. Современные его особенности заключаются в том, что интенсификация строительной отрасли должна быть связана с минимизацией затрат с учетом всех этапов создания, в данном случае, внутренних напорных сетей. И учитываться они должны уже на этапе проектирования.

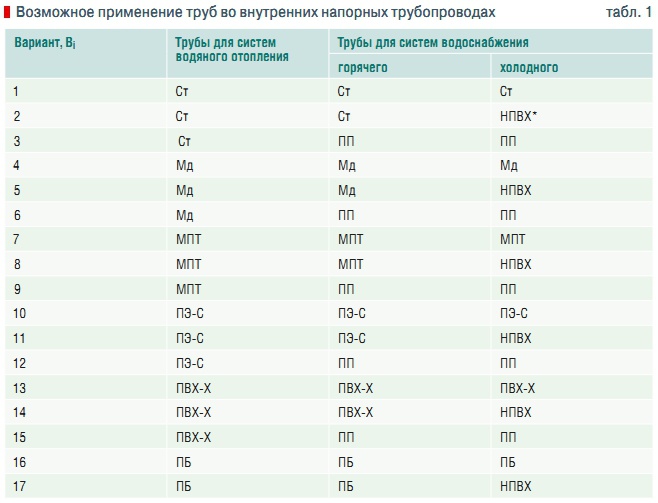

Табл. 1. Возможное применение труб во внутренних напорных трубопроводах

Табл. 2. Нормативы периодичности ремонтов, сроков службы, доли ежегодных отчислений на ремонты и восстановление подземных водопроводов

Одни особенности минимизации связаны с рыночными понятиями, такими как прибыль, инфляция, процентные и кредитные ставки, а также с необходимостью достоверно прогнозировать динамику этих показателей [1]. Очевидно, что стоимостные факторы трубных изделий, необходимых для устройства внутренних напорных сетей, и электроэнергии, требуемой для перекачки транспортируемой по сетям среды, будут изменяться во времени.

Причем стоимостные изменения практически не будут сказываться на трубных сетях (исключением будут являться ремонтные работы по замене труб). Другое дело стоимостные изменения стоимости электроэнергии, как известно, ее цена для потребителя меняется ежегодно, причем эти изменения порой доходят до 20 % в сторону увеличения. То же самое можно отнести и к стоимости трудозатрат.

Решение вопросов минимизации зависит от умения объективно оценивать и предвидеть макро и микроэкономический ход этих изменений, путем проведения правильного дисконтирования (определенным образом снижая для объективного сопоставления с величиной инвестиций на момент их реализации) и капитализации (изымания из денежного оборота и наращивания). К сожалению, как это делать на практике, до сих пор в нормативах не отражено.

В этой связи, будет вполне правомерным в качестве критерия принять минимум приведенных затрат, и используя его, минимизировать в каждом конкретном случае затраты на внутренние напорные сети. Другие особенности минимизации связаны [2] с материалом трубных изделий, из которых устраиваются внутренние напорные системы — водяное отопление, холодное и горячее водоснабжение.

Долгое время все внутренние напорные трубопроводы монтировались из стальных (Ст) труб. Системы отопления — из черных, а холодного и горячего водоснабжения — из оцинкованных. Соединялись такие трубы вначале только на резьбе и сварке, газовой или электродуговой, а затем стала использоваться магнитная пайка. При этом ситуация складывалось так.

Одни и те же рабочие, получившие специальность слесаря-сантехника в профтехучилище либо непосредственно в процессе производственной деятельности, могли не только производительно и качественно монтировать указанные сантехситемы, но и осуществлять затем их надежное обслуживание при эксплуатации, так как имели, как правило, вполне достаточную для этого квалификацию и навыки.

Совершенно другая ситуация с монтажом и последующей эксплуатацией напорных сантехсистем зданий складывается в настоящее время. Зачастую получается так, что вместо внутренних трубопроводов из одного материала (стали) появляются трубопроводы из нескольких материалов. К примеру, в одном и том же здании наличествуют трубы в отоплении, по-прежнему, — стальные, в горячем водопроводе — из ПЭС (сшитого полиэтилена), а в холодном водоснабжении — из ПП (полипропилена).

Вполне естественно предположить, что в отсутствии системы специального профтехобразования подготовить слесаря-сантехника на производстве в довольно короткий период, способного квалифицированно склеивать трубы из ПВХХ, собирать трубы из ПЭС на компрессионных соединениях и сваривать в раструб трубы из ПП [3, 4], практически невозможно. Ведь рабочих профессионалов по устройству внутренних санитарно-технических систем из полимерных материалов, согласитесь, на стройках, как говорится, днем с огнем не сыщешь.

Вот и получается так, что основная идея применения полимерных труб — повышение экономической эффективности сантехсистем в целом за счет увеличения сроков их безаварийной службы, по весьма простой, как бы казалось, на первый взгляд, причине, не всегда может реализоваться. Правда, следует иметь в виду, что есть такие трубы, которые могли бы с успехом использоваться для устройства всех внутренних напорных трубопроводов.

Это трубы из ПВХХ, полибутена (ПБ), металлополимерные (МПТ) и медные (Мд). Медные трубы, например, собираются на капиллярной пайке и/или на компрессионных соединениях [5] и слесарю — сантехнику не потребуется ни сварка, ни склейка. Утверждать, однако, что следует использовать медные трубопроводы одновременно в системах отопления, горячего и холодного водоснабжения повсеместно, опираясь только на, хотя и очень важный, но все же один аргумент, будет не совсем правильно.

Для того чтобы отдать предпочтение какому-либо трубному материалу или их совокупности, надо проанализировать целый ряд аргументов, которые должны касаться всех указанных материалов, в том числе и стали. Сделать это весомо возможно только в рамках вариантного технико-экономического обоснования применения труб из какого-либо одного материала или из нескольких в оптимальных сочетаниях (табл. 1).

К сожалению, методики проведения таких обоснований для внутренних трубопроводов на сегодня все еще нет. Нами предлагается один из подходов, который позволяет выбрать оптимальный вариант устройства внутренних напорных трубопроводов на основании технико-экономического обоснования применения нескольких конкурирующих между собой труб как из металлов, так и из полимерных (металополимерных) материалов, как для малоэтажных, так и для высотных зданий (естественно, с учетом необходимости устройства противопожарных водопроводов и зонирования сетей).

Согласно этой методики сравниваются экономические факторы, которые должны определяться заранее для каждого iго варианта — Э1, Э2, Э3, …, Э16, Э17.В случаях, когда выбор какого-либо из вариантов Эi необходимо сделать пожеланию заказчика, следует проводить сравнение Эi с Э1. Экономический фактор Э1 служит оценкой Эб базового варианта. Базовый вариант включает внутренние напорные системы, смонтированные из стальных труб.

Имеется богатый опыт их эксплуатации в течение длительного времени. По ним имеются достаточные статистический материал и соответствующие нормативы для того, чтобы получить в наибольшей степени вполне адекватный реальному состоянию дел показатель их технико-экономического фактора. Этого нельзя сказать, к сожалению, про другие 16 вариантов.

Для них многое придется принимать с определенной долей вероятности, а после накопления статистических данных в последствие нормировать. После сравнения экономических факторов предпочтение следует отдавать варианту, для которого Эi будет иметь минимальное значение. Технико-экономический фактор:

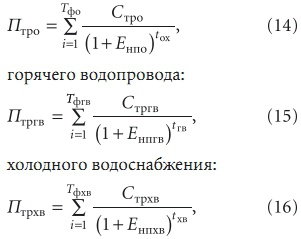

где Пj — приведенные затраты на каждую i-ю внутреннюю напорную систему (По — отопление, Пгв — горячий водопровод и Пхв — холодный водопровод).Приведенные затраты [5] на отопление:

Пгв = Псгв + Пэгв, (3)

Пхв = Псхв + Пэхв, (4)

где Псо, Псгв и Псхв — составляющие приведенных затрат на строительство отопления, горячего и холодного водопроводов; Пэо, Пэгв и Пэхв — составляющие приведенных затрат на эксплуатацию отопления, горячего и холодного водопроводов. Составляющую приведенных затрат на строительство отопления:

Псо = [(Цо + Сто)Комо Кзсо + Смо + Но)] Кпно Ксмо, (5)

Псгв = [(Цгв + Стгв) Комгв Кзсгв + Смгв + Нгв)] Кпнгв Ксмгв, (6)

Псхв = [(Цхв + Стхв) Комхв Кзсхв + Смхв + Нхв)]Кпнхв Ксмхв, (7)

где Цо, Цгв и Цхв — расходы на приобретение труб для устройства отопления, горячего и холодного водопроводов в оптовых ценах; Сто, Стгв и Стхв — расходы на транспортировку труб для устройства отопления, горячего и холодного водопроводов до места строительства; Комо, Комгв и Комхв — коэффициенты, учитывающие отходы труб при монтаже отопления, горячего и холодного водопроводов, в отсутствии точных данных можно принимать эти коэффициенты ~1,02; Кзсо, Кзсгв и Кзсхв — коэффициенты, учитывающие заготовительно-складские расходы на трубы, используемые при монтаже отопления, горячего и холодного водопроводов, в отсутствии точных данных можно принимать эти коэффициенты ~1,02; Смо, Смгв и Смхв — расходы на производство монтажных работ при устройстве отопления, горячего и холодного водопроводов (подготовительные работы, сборка соединений, проведение гидравлических испытаний и др.);

Но, Нгв и Нхв — накладные расходы строительных организаций на производство строительно-монтажных работ при устройстве отопления, горячего и холодного водопроводов; Кпно, Кпнгв и Кпнхв — коэффициенты, учитывающие плановые накопления строительных организаций при производстве строительно-монтажных работ при устройстве отопления, горячего и холодного водопроводов, в отсутствии точных данных можно принимать эти коэффициенты ~1,06; Ксмо, Ксмгв и Ксмхв — коэффициенты, учитывающие переход от сметной стоимости к полной стоимости устройства отопления, горячего и холодного водопроводов, в отсутствии точных данных можно принимать эти коэффициенты ~1,15–1,3.

Расходы на транспортировку труб определяются согласно используемым схемам доставки их к месту проведения строительно-монтажных работ по тарифам на перевозку грузов (автомобилем либо по железной дороге с учетом затрат на такелажные работы при погрузке — разгрузке, наценок на сбыт и т.п.).Расходы на производство работ Смо, Смгв и Смхв, (подготовительные работы, сборку соединений, проведение испытаний и др.), отнесенные к расчетной единице длины, допускается определять по единым районным единичным расценкам (ЕРЕР) и укрупненным сметным нормам (УСН).Накладные расходы Но, Нгв и Нхв строительных организаций, производящих работы:

Но = #981(Созгв + Сэмгв), (9)

Нхв = Сэмо, Сэмгв и Сэмхв — расходы на эксплуатацию механизмов и средств малой механизации, используемых в процессе монтажа отопления, горячего и холодного водопроводов; #981 = 0,47).

В отсутствии точных данных можно принимать накладные расходы в размере 0,16 от суммы прямых затрат (основной зарплаты рабочих, затрат на эксплуатацию механизмов и средств малой механизации, стоимости труб и др материалов).Составляющие приведенных затрат на эксплуатацию отопления Пэо горячего (Пэгв) и холодного (Пэхв) водопроводов должны учитывать комплекс приведенных к моменту ввода их в действие расходы на текущие и капитальные ремонты, техническое обслуживание, восстановление изношенных при последующей их эксплуатации.

Расходы на эксплуатацию отопления:

Пэо = (Птро + Пкро + Птоо ++ Пво) Кобщо + Пэло, (11)

Пэгв = (Птргв + Пкргв + Птогв + Пвгв) Кобщгв + Пэлгв, (12)

холодного водопровода: Пэхв = (Птрхв + Пкрхв + Птохв + Пвхв) Кобщгв + Пэлхв, (13)

где Стро, Стргв и Стрхв — среднегодовые расходы на текущий ремонт систем отопления горячего и холодного водоснабжения; tо, tгв и tхв — год эксплуатации системы отопления горячего и холодного водоснабжения; Тфо, Тфгв и Тфхв — расчетные сроки службы систем отопления горячего и холодного водоснабжения (см. табл. 2); Енпо, Енпгв и Енпхв — нормативы приведения сравниваемых вариантов к одному моменту времени, в отсутствии нормируемых значений можно принимать значение 0,1. Продолжение в следующем номере.

Источник: www.c-o-k.ru

Расчет затрат на водоснабжение

Потребность в двигательной энергии (Gдв) определяется по формуле:

где Мн — номинальная мощность электродвигателя технологического оборудования (по смете на оборудование табл. 1.1), кВт;

кв — коэффициент использования двигателя по времени (0,7÷0,8);

км — коэффициент использования двигателя по мощности(0,75÷0,85);

кп — коэффициент, учитывающий потери в сетях(1,15);

кпд — коэффициент полезного действия электродвигателя (0,8÷0,85).

Тэф — действительный (эффективный) фонд времени работы оборудования в плановом периоде, ч;

кпр — коэффициент применяемости данного вида оборудования на предприятии, (0,2);

кз — коэффициент загрузки данного вида оборудования по времени (0,75).

Хозяйственно-бытовая энергия расходуется на освещение, вентиляцию, отопление и другие бытовые цели. Годовую потребность электроэнергии для освещения рабочих мест рассчитывают по формуле укрупненно:

где ко — средний коэффициент одновременной работы потребителей электроэнергии (при двусменной работе ко = 0,6);

S — площадь производственно-бытовых помещений, м 2 .

Потребность предприятия в энергоресурсах

где Gпр — производственная потребность в энергоресукрсах, усл. ед.;

Gхб — потребность в энергоресурсах на хозяйственно-бытовые нужды, усл. ед.;

9. Расчет затрат на электроэнергию:

где Сэл — стоимость затрат на электроэнергию, руб.;

Gдв — расход технологической электроэнергии, кВт·ч.;

Gдв — расход электроэнергии на освещение помещения, кВт·ч.;

Ц1 кВт · ч – цена 1 кВт·ч, руб.

Расчет расхода воды на бытовые и прочие нужды

Расход воды на бытовые и прочие нужды рассчитывается по формуле:

Qвб = =(65*9*365*1,3)/1000= 277,58 м 3

где Qвб — расход воды на бытовые и прочие нужды, м 3 .

65 — норма расхода воды на одного рабочего, м 3 .

Чосн — количество рабочих.

ФРВдн — фонд рабочего времени, 365 дн.

1,3 — коэффициент, учитывающий расход воды на прочие нужды.

11. Расчет расхода воды на оборудование:

Расход воды на оборудование (технологические нужды) рассчитывается по формуле:

Qв.об = =(100*5112,9*1*0,75)/1000= 383,47 м 3

где Нв.об — расход воды на единицу оборудования, л/час (100 л/час);

Тдейств — действительный фонд времени работы оборудования;

Nоб — количество единиц оборудования, для которых необходима вода;

Кз — коэффициент загрузки оборудования.

Расчет затрат на водоснабжение

где Св — стоимость затрат на водоснабжение, руб.;

Qвб — расход воды на бытовые и прочие нужды, м 3 ;

Qв.об — расход воды на оборудование, м 3 ;

Ц1м 3 — цена 1 м 3 воды для предприятий (включая стоки) руб.

13. Расчет затрат на теплоснабжение:

Ст.снаб= 279*0,03*779,25=6522,32 руб.

где nот — норма расхода теплоэнергии на 1 м 3 здания, (0,03–0,05) Гкал/1м 3 ;

Ц1Гкал — стоимость 1 Гкал на 1м 3 отопления здания для предприятий, руб.

14. Смета основных затрат:

| № п/п | Статьи основных затрат | Сумма затрат, руб. |

| 1. 2. 3. 4. 5. 6. | Прямые затраты: ФЗПотч.осн производственных рабочих Затраты на основные и вспомогательные материалы Общецеховые расходы (налог на имущество) Затраты на электроэнергию Затраты на водоснабжение Затраты на теплоснабжение | 278756,54 161958,41 99583,87 38603,37 6522,32 |

| Итого основных затрат: | Σ: 634594,51 |

15. Расчет затрат на текущий ремонт зданий и сооружений:

где ТРзд — затраты на текущий ремонт зданий и сооружений, руб.;

Сзд — стоимость зданий и сооружений, руб.

С сод.зд = · Сзд=0,04*1395000=55800 руб.

Сзд — стоимость зданий и сооружений, руб.

17. Расчет затрат на текущий ремонт оборудования:

ТРобор = · Соб= 0,05*840000=42000 руб.

где ТРоб — затраты на текущий ремонт оборудования, руб.

Соб — стоимость оборудования, руб.

18. Расчет амортизации ОПФ:

Для расчета необходимо рассчитать Азд и Аоб.

19. Расчет амортизационных отчислений на здания и сооружения:

Отчисления на амортизацию зданий и сооружений определяются по усредненным нормативам от стоимости зданий и сооружений:

Азд = = 2,46/100*1395000=34317 руб.

где Азд — амортизационные отчисления на здания и сооружения, руб.;

Сзд — стоимость зданий и сооружений, руб.;

nа.зд— усредненная норма амортизационных отчислений от стоимости зданий и сооружений, %.

20. Расчет амортизационных отчислений на оборудование:

Аоб = =8,1/100*840000=68040 руб

где Аоб — амортизационные отчисления оборудование, руб.;

Соб — стоимость оборудования, руб.;

nа.об— усредненная норма амортизационных отчислений от стоимости оборудования, %.

21. Затраты на организацию техники безопасности и охрану труда:

Затраты на организацию техники безопасности и охрану труда составляют 3 % от суммы основной заработной платы всех рабочих.

ТБ и ОТ = ·ΣОЗП (руб.)= * 287686,502=8630,6 руб.

где ΣОЗП — основная заработная плата всех рабочих, руб.

ΣОЗП = ОЗПосн.раб+ОЗПвсп.раб =247453,65+40232,852=287686,502

22. Затраты на противопожарные мероприятия:

Затраты на противопожарные мероприятия составляют 1 % от суммы основной заработной платы рабочих.

ППМ = · ΣОЗП=0,01*287686,502=2876,86 руб.

23. Малоценный быстроизнашивающийся хозяйственный инвентарь и приспособления:

Затраты на износ малоценного быстроизнашивающегося инвентаря и приспособлений составляют 10 % от стоимости оборудования.

МИП = · Соб =0,1*840000=84000 руб.

24. Расчет прочих накладных расходов:

Прочие накладные расходы составляют 2 % от суммы вышеперечисленных статей затрат накладных расходов.

ПНР =0,02*(124509,79 +278756,54+27900+55800+42000+102357+8630,6 +2876,86+84000)= 14536,6158руб

Таблица 24.1 — Смета накладных расходов

| № | Наименование статей затрат | Сумма, руб. |

| 1. | ФЗП РСС с отчислениями ЕСН. | 124509,79 |

| 2. | ФЗП вспомогательных рабочих с отчислениями ЕСН | 278756,54 |

| 3. | Текущий ремонт зданий и сооружений | |

| 4. | Содержание зданий и сооружений | |

| 5. | Текущий ремонт оборудования | |

| 6. | Амортизация основных фондов | |

| 7. | Затраты на ТБ и ОТ | 8630,6 |

| 8. | Противопожарные мероприятия | 2876,86 |

| 9. | Стоимость малоценного быстроизнашивающегося хозяйственного инвентаря и приспособлений | |

| Прочие накладные расходы | 14536,6158 | |

| Итого накладных расходов | Σ: 741367,4058 |

Таблица 24.2 — Смета затрат

| № | Наименование статей затрат | Сумма, руб. |

| 1. | Основные затраты | 634594,51 |

| 2. | Накладные расходы | 741367,4058 |

| Итого общая себестоимость продукции (работ) Сc | 1375961,9 |

25. Расчет себестоимости 1 чел.-час.:

где Сс1 чел.-час — себестоимость 1 чел.-час, руб./1 чел.-час;

Сс — общая себестоимость по смете, руб.;

Тр — трудоемкость работ, чел.-час.

Сс1 чел.-час =1375961,9/14960= 92 руб./1 чел.-час

26. Расчет коммерческих (внепроизводственных расходов):

Ском= =0,07*1375961,9= 96317,333 руб.

32. Расчет плановых накоплений (сметная прибыль), которые представляют собой сметную прибыль. Плановые накопления могут быть рассчитаны по двум вариантам:

32.1 Относительно основной заработной платы производственных рабочих, занятых выпуском продукции, составляют 50 %, рассчитывается по формуле:

Спн = ×ОЗП=0,5*247453,65=123726,825 руб.

32.2 Относительно общей себестоимости планового выпуска продукции (выполненных работ) и составляют 12 % СС, рассчитывается по формуле:

27. Расчет стоимости выполненных работ:

где С — стоимость выполненных работ, руб.

Сс — общая себестоимость выполненных работ по смете, руб.

Спн — плановые накопления, руб.

С = 1375961,9+96317,333 +165115,428= 1637394,661руб.

Расчет себестоимости 1 чел.-час, полученного в результате проведенных организационно-технических мероприятий:

Сс1 чел..-час(эк) = · Сс1 чел.-час= ((100-14,1)/100)* 92= 79 руб./1 чел.-час

где Сс1 чел.-час(эк) — себестоимость 1 чел.-час после внедрения мероприятия, руб./1 чел.-час;

Сс1 чел.-час — себестоимость 1 чел.-час до внедрения мероприятия, руб./1 чел.-час;

% Сc.сниж — cнижение себестоимости, %.

28. Расчет годового экономического эффекта, полученного в результате снижения себестоимости:

Эгод = (Сс1 чел.-час – Сс1 чел.-час(эк)) · Тр = (92 – 79)*14960=194480руб

где Эгод — годовая экономия, полученная за счет снижения себестоимости, руб.;

Тр — трудоемкость работ, чел.-час.

29. Расчет экономической эффективности в результате снижения себестоимости:

где Ээф — экономическая эффективность, руб.;

Эгод — годовая экономия, руб.;

Ен = 0,15 — нормативный коэффициент экономической эффективности капитальных вложений;

ΔК — дополнительные капиталовложения в данное предприятие, руб.

30. Расчет срока окупаемости капитальных вложений:

Ток = ΔК/Эгод =100000/ 194480=0,51 года.

где Ток — срок окупаемости, год;

ΔК — дополнительные капиталовложения, руб.;

Эгод — годовая экономия, руб.

31. Расчет рентабельности проекта:

Рентабельность — это отношение среднегодовой суммы прибыли к общей сумме капитальных затрат.

Rпр = ((165115,428+194480)/ 1375961,9)*100=26,13%

32. Фондоотдача:

где С — стоимость выполненных работ, руб.;

Сопф — стоимость основных фондов, руб.

33. Фондоемкость:

34. Фондовооруженность труда:

Фвоор = = 2235000/9=248333,3 руб./чел

где Чосн — численность производственных рабочих, чел.

35. Энерговооруженность труда:

Эн.воор = =40 /9=4,44 кВт/чел

где Руст — установленная мощность оборудования, кВт.

36. Электровооруженность труда:

Эл.воор = Gдв / Чосн; = 23151,85 /9= 2572,42 кВт час /чел

где Gдв — расход двигательной (технологической) электроэнергии, кВт-час.

37. Производительность труда на одного основного рабочего:

38. Производительность труда на одного работающего:

ПТ = = 1637394,661/12=136449,5 руб/чел

Таблица 39.1 —Технико-экономические показатели

| № | Наименование показателей | Ед. изм. | Значение |

| Абсолютные Объем выпуска продукции (объем выполненных работ) Стоимость основных фондов Стоимость оборудования Численность основных рабочих Численность вспомогательных рабочих Численность РСС Общая себестоимость работ Стоимость выполненных работ Экономия от снижения себестоимости Экономическая эффективность Относительные Фондоотдача Фондоемкость Фондовооруженность труда Энерговооруженность труда Электровооруженность труда Производительность труда на одного основного рабочего Производительность труда на одного работающего Среднемесячная заработная плата основного рабочего Среднемесячная заработная плата вспомогательного рабочего Среднемесячная заработная плата РСС Себестоимость до внедрения мероприятия Себестоимость после внедрения мероприятия Срок окупаемости Рентабельность проекта | (чел.- час) руб. руб. чел. чел. чел. руб. руб. руб. руб. руб/руб. руб./руб. руб./чел. кВт/чел. кВт·ч/чел. руб./чел. руб./чел. руб./чел. руб./чел. руб./чел. руб./1 чел.-ч. руб./1 чел.-ч. год % | 1375961,9 1637394,661 0,73 1,37 248333,3 4,44 2572,42 181932,7 136449,5 2964,7 2458,2 6884,97 0,51 26,13 |

Средневековье: основные этапы и закономерности развития: Эпоху Античности в Европе сменяет Средневековье. С чем связано.

Экономика как подсистема общества: Может ли общество развиваться без экономики? Как побороть бедность и добиться.

Конфликтные ситуации в медицинской практике: Наиболее ярким примером конфликта врача и пациента является.

Источник: poisk-ru.ru