На рынке автотранспортных услуг в новых рыночных условиях управление затратным механизмом перевозок, а значит и повышение их эффективности, является жизненно важной задачей любого автотранспортного предприятия. Одна из наиболее актуальных проблем большинства российских предприятий — необоснованный и неконтролируемый рост затрат.

Актуальность темы курсовой работы обусловлена, во-первых, тем, что область затрат всегда будет занимать особое место в вопросе об эффектности работы и организации предприятия. Во-вторых, дорожное строительство было и остается одной из основных производственных сфер, обеспечивающей решения как общегосударственных, так и региональных социально-экономических задач, поскольку состояние и развитие дорог непосредственно влияет на валовой продукт и уровень цен. Для того чтобы в условиях вялотекущего мирового кризиса дорожные работы были максимально рентабельными, а также окупались с экономической стороны, необходимо стремиться к наиболее возможной экономии затрат.

Как ПОСЧИТАТЬ капитальные ЗАТРАТЫ при СТРОИТЕЛЬСТВЕ ФЕРМЫ УЗВ?

В условиях самофинансирования основной задачей деятельности любого предприятия стала задача получения прибыли в размере, достаточном для воспроизводственного процесса. Основным условием увеличения прибыли предприятия является снижение затрат на производство и реализацию продукции, в частности себестоимости выпускаемой продукции. Поэтому вопросы управления затратами являются весьма актуальными для предприятий. Целью управления затратами на предприятии является максимизация прибыли. Управление затратами предприятия – это умение экономить ресурсы и максимизировать отдачу от них.

Цель моей курсовой работы – разработка мероприятий, повышающих эффективность управления затратами на предприятии.

Для достижения поставленной цели необходимо решение следующих задач: определить затраты как управляемую экономическую категорию; рассмотреть концептуальные основы управления затратами; рассмотреть сущность процесса управления затратами: какие внешние и внутренние факторы влияют на уровень затрат и каким образом их можно использовать в интересах предприятия; основные статьи затрат, подлежащие регулированию; направления снижения себестоимости перевозок; изучить основные методы управления затратами предприятия;

Источник: ru.essays.club

Стоимость строительства производственного цеха

Строительство производственного цеха является сложной во всех отношениях задачей, которая требует привлечения высококвалифицированных специалистов и специализированного оборудования. Стоимость строительства производственного цеха будет зависеть от выбранного типа конструкции, цен на расходные материалы, оплаты услуг монтажников и проектировщиков.

Группа компаний «СМК» предлагает весь перечень строительных работ по сооружению производственных цехов каркасным и бескаркасным методом. Мы обеспечим выполнение всех операций «под ключ», начиная с проектирования и заканчивая сдачей готового объекта заказчику. Располагаем большим парком специализированного оборудования и техники. Наши квалифицированные специалисты обладают большим опытом работы в строительстве объектов самого сложного уровня и нестандартного исполнения (за 10 лет более 100 объектов). На всех этапах строительства осуществляется строгий контроль качества работ и технический надзор за соблюдением проектных решений.

Стоимость строительства производственного цеха

Прайс на бескаркасные неутепленные арочные строения

| Длина,м | Ширина, м | |||||

| 12 | 15 | 18 | 20 | 22 | 24 | |

| Высота, м | ||||||

| 5 | 6 | 8 | 9 | 9 | 10 | |

| 20 | 1 169 627 | 1 307 796 | 1 530 885 | — | — | — |

| 30 | 1 439 452 | 1 622 649 | 1 910 421 | 2 401 190 | 2 481 365 | 2 700 197 |

| 40 | 1 663 842 | 1 889 207 | 2 238 801 | 2 852 546 | 2 949 530 | 3 210 013 |

| 50 | 1 888 232 | 2 155 766 | 2 567 181 | 3 303 901 | 3 417 695 | 3 719 828 |

| 60 | — | — | — | 3 819 997 | 3 950 600 | 4 297 244 |

В стоимость включена: арочная бескаркасная оболочка, устанавливаемая на фундамент заказчика с проемом 3х3 м под ворота.

Прайс на бескаркасные утепленные ППУ 50мм арочные строения

| Длина, м | Ширина, м | |||||

| 12 | 15 | 18 | 20 | 22 | 24 | |

| Высота, м | ||||||

| 5 | 6 | 8 | 9 | 9 | 10 | |

| 20 | 1 722 677 | 2 012 652 | 2 487 635 | — | — | — |

| 30 | 2 207 548 | 2 589 787 | 3 200 305 | 3 878 054 | 4 034 230 | 4 447 210 |

| 40 | 2 646 984 | 3 118 627 | 3 861 820 | 4 701 079 | 4 890 226 | 5 382 150 |

| 50 | 3 086 420 | 3 647 466 | 4 523 335 | 5 524 103 | 5 746 220 | 6 317 085 |

| 60 | — | — | — | 6 411 868 | 6 666 953 | 7 319 621 |

В стоимость включена: арочная бескаркасная оболочка с утеплением ППУ 50 мм толщиной, устанавливаемая на фундамент заказчика с проемом 3х3 м под ворота.

В разделе «Цены» вы можете скачать готовые коммерческие предложения на типовые утепленные и холодные арочные ангары.

Ориентировочную стоимость строительства можно рассчитать на онлайн калькуляторе, который представлен на нашем официальном сайте. Мы гарантируем высокое качество используемых материалов и выполняемых работ. Обращайтесь к нам и вы получите самые привлекательные условия сотрудничества в регионе.

Строительство цехов из сэндвич-панелей

Стоимость строительства производственного цеха с использованием сэндвич-панелей складывается из трех основных составляющих:

- Проектного решения, которое формируется с учетом всей нормативно-технической базы РФ и технического задания от заказчика.

- Стоимости расходных материалов, необходимых на планирование территории, обустройство фундамента (устройство промышленных полов), возведение каркаса, обшивку конструкции сэндвич-панелями и затрат на их доставку.

- Расценок на весь комплекс строительно-монтажных работ.

Стоимость строительства цеха из сэндвич-панелей от 17 тыс. руб. м2.

Главные преимущества конструкций из сэндвич-панелей перед альтернативными вариантами строительства производственных цехов:

- Высокий уровень теплоизоляции и звукоизоляции. Современные наполнители сэндвич-панелей позволяют практически полностью изолировать шум и сократить расходы на отопление за счет низкой теплопроводности ограждающих конструкций.

- Сжатые сроки строительства. Основная часть времени при строительстве с использованием сэндвич-панелей затрачивается на обустройство фундамента. Так как каркасные сооружения легче капитальных, то мы обустраиваем облегченные виды оснований. Они намного дешевле (от 3000 руб.пог.м) и монтируются быстрее.

- Экологическая безопасность. Поверхность сэндвич-панелей представляет собой оцинкованную сталь с защитным полимерным покрытием, что позволяет легко её очищать от загрязнений. Слой теплоизоляции выполняют из экологически безопасных материалов, которые не представляют опасности для людей и окружающей среды.

- Пожарная безопасность. Высокий уровень пожарной безопасности, который достигается использованием негорючих утеплителей.

Строительство производственных цехов по бескаркасной технологии

Бескаркасные конструкции представляют собой быстровозводимые сооружения, где отсутствует внутренний несущий каркас. Основным материалом при строительстве этого типа выступает оцинкованный металл — высокопрочная сталь толщиной 1,0-1,6 мм. Конструкция бескаркасных строений характеризуется высокой герметичностью от влаги, отменной механической прочностью и простотой технологической обработки.

Технология бескаркасного монтажа предполагает возведение сооружений непосредственно на строительной площадке при помощи специального оборудования. В первую очередь производят прокатку рулонного материала в специальные дугообразные профиля. Для соединения всех конструктивных элементов в единую конструкцию применяем фальцовочную машину. Установку дугообразного профиля производится на заранее подготовленный фундамент.

Основные преимущества технологии бескаркасного строительства производственных цехов:

- Сокращение затрат на транспортировку и хранение строительных материалов.

- Возможность осуществлять строительство на грунте любого типа.

- Минимальное количество персонала, требуемого для монтажа бескаркасных сооружений.

- Возможность использовать самый недорогой и простой фундамент.

Стоимость строительства производственного цеха с использованием технологии бескаркасного строительства значительно ниже альтернативных вариантов за счет следующих факторов:

- Низкая металлоемкость за счет отсутствия каркаса.

- Минимальные логистические затраты.

- Возможность использовать самые простые и недорогие по стоимости типы фундаментов.

Стоимость строительства цеха по бескаркасной технологии от 2,9 тыс. руб. м2.

Для точного расчета цены строительства производственного цеха по бескаркасной технологии, следует тщательно изучить следующие факторы:

- Техническое задание от заказчика: геометрические размеры конструкции, требования к теплоизоляции и герметичности, количество окон и дверей.

- Анализ подвижности почвы на месте будущего строительства.

- Расчет ветровой и снежной нагрузки.

- Расчет несущей способности профиля в соответствии с толщиной используемого металла.

Бескаркасная технология строительства считается одной из самых современных и экономных, она не требует колонн, балок, ферм и массивного фундамента.

Строительство по бескаркасной технологии видео

Наше предложение

Обращайтесь к нам за строительными услугами, мы готовы предложить оптимальные цены и качественные работы по строительству. Предлагаем экскурсии по нашим объектам в Санкт-Петербурге и Лен.области. Убедитесь в профессионализме и качестве предоставляемых нами услуг.

Источник: spbsmk.ru

Расчет затрат на строительство цеха

На рынке автотранспортных услуг в новых рыночных условиях управление затратным механизмом перевозок, а значит и повышение их эффективности, является жизненно важной задачей любого автотранспортного предприятия. Одна из наиболее актуальных проблем большинства российских предприятий — необоснованный и неконтролируемый рост затрат.

Актуальность темы курсовой работы обусловлена, во-первых, тем, что область затрат всегда будет занимать особое место в вопросе об эффектности работы и организации предприятия. Во-вторых, дорожное строительство было и остается одной из основных производственных сфер, обеспечивающей решения как общегосударственных, так и региональных социально-экономических задач, поскольку состояние и развитие дорог непосредственно влияет на валовой продукт и уровень цен. Для того чтобы в условиях вялотекущего мирового кризиса дорожные работы были максимально рентабельными, а также окупались с экономической стороны, необходимо стремиться к наиболее возможной экономии затрат.

В условиях самофинансирования основной задачей деятельности любого предприятия стала задача получения прибыли в размере, достаточном для воспроизводственного процесса. Основным условием увеличения прибыли предприятия является снижение затрат на производство и реализацию продукции, в частности себестоимости выпускаемой продукции. Поэтому вопросы управления затратами являются весьма актуальными для предприятий. Целью управления затратами на предприятии является максимизация прибыли. Управление затратами предприятия – это умение экономить ресурсы и максимизировать отдачу от них.

Цель моей курсовой работы – разработка мероприятий, повышающих эффективность управления затратами на предприятии.

Для достижения поставленной цели необходимо решение следующих задач: определить затраты как управляемую экономическую категорию; рассмотреть концептуальные основы управления затратами; рассмотреть сущность процесса управления затратами: какие внешние и внутренние факторы влияют на уровень затрат и каким образом их можно использовать в интересах предприятия; основные статьи затрат, подлежащие регулированию; направления снижения себестоимости перевозок; изучить основные методы управления затратами предприятия;

Стоимость строительства производственного цеха

Строительство производственного цеха является сложной во всех отношениях задачей, которая требует привлечения высококвалифицированных специалистов и специализированного оборудования. Стоимость строительства производственного цеха будет зависеть от выбранного типа конструкции, цен на расходные материалы, оплаты услуг монтажников и проектировщиков.

Группа компаний «СМК» предлагает весь перечень строительных работ по сооружению производственных цехов каркасным и бескаркасным методом. Мы обеспечим выполнение всех операций «под ключ», начиная с проектирования и заканчивая сдачей готового объекта заказчику. Располагаем большим парком специализированного оборудования и техники. Наши квалифицированные специалисты обладают большим опытом работы в строительстве объектов самого сложного уровня и нестандартного исполнения (за 10 лет более 100 объектов). На всех этапах строительства осуществляется строгий контроль качества работ и технический надзор за соблюдением проектных решений.

Стоимость строительства производственного цеха

В таблице указан порядок цен на наши услуги:

Наименование работ

Ориентировочную стоимость строительства можно рассчитать на онлайн калькуляторе, который представлен на нашем официальном сайте. Мы гарантируем высокое качество используемых материалов и выполняемых работ. Обращайтесь к нам и вы получите самые привлекательные условия сотрудничества в регионе.

Строительство цехов из сэндвич-панелей

Стоимость строительства производственного цеха с использованием сэндвич-панелей складывается из трех основных составляющих:

- Проектного решения, которое формируется с учетом всей нормативно-технической базы РФ и технического задания от заказчика.

- Стоимости расходных материалов, необходимых на планирование территории, обустройство фундамента (устройство промышленных полов), возведение каркаса, обшивку конструкции сэндвич-панелями и затрат на их доставку.

- Расценок на весь комплекс строительно-монтажных работ.

Стоимость строительства цеха из сэндвич-панелей от 17 тыс. руб. м2.

Главные преимущества конструкций из сэндвич-панелей перед альтернативными вариантами строительства производственных цехов:

- Высокий уровень теплоизоляции и звукоизоляции. Современные наполнители сэндвич-панелей позволяют практически полностью изолировать шум и сократить расходы на отопление за счет низкой теплопроводности ограждающих конструкций.

- Сжатые сроки строительства. Основная часть времени при строительстве с использованием сэндвич-панелей затрачивается на обустройство фундамента. Так как каркасные сооружения легче капитальных, то мы обустраиваем облегченные виды оснований. Они намного дешевле (от 3000 руб.пог.м) и монтируются быстрее.

- Экологическая безопасность. Поверхность сэндвич-панелей представляет собой оцинкованную сталь с защитным полимерным покрытием, что позволяет легко её очищать от загрязнений. Слой теплоизоляции выполняют из экологически безопасных материалов, которые не представляют опасности для людей и окружающей среды.

- Пожарная безопасность. Высокий уровень пожарной безопасности, который достигается использованием негорючих утеплителей.

Строительство производственных цехов по бескаркасной технологии

Бескаркасные конструкции представляют собой быстровозводимые сооружения, где отсутствует внутренний несущий каркас. Основным материалом при строительстве этого типа выступает оцинкованный металл — высокопрочная сталь толщиной 1,0-1,6 мм. Конструкция бескаркасных строений характеризуется высокой герметичностью от влаги, отменной механической прочностью и простотой технологической обработки.

Технология бескаркасного монтажа предполагает возведение сооружений непосредственно на строительной площадке при помощи специального оборудования. В первую очередь производят прокатку рулонного материала в специальные дугообразные профиля. Для соединения всех конструктивных элементов в единую конструкцию применяем фальцовочную машину. Установку дугообразного профиля производится на заранее подготовленный фундамент.

Основные преимущества технологии бескаркасного строительства производственных цехов:

- Сокращение затрат на транспортировку и хранение строительных материалов.

- Возможность осуществлять строительство на грунте любого типа.

- Минимальное количество персонала, требуемого для монтажа бескаркасных сооружений.

- Возможность использовать самый недорогой и простой фундамент.

Стоимость строительства производственного цеха с использованием технологии бескаркасного строительства значительно ниже альтернативных вариантов за счет следующих факторов:

- Низкая металлоемкость за счет отсутствия каркаса.

- Минимальные логистические затраты.

- Возможность использовать самые простые и недорогие по стоимости типы фундаментов.

Стоимость строительства цеха по бескаркасной технологии от 3 тыс. руб. м2.

Для точного расчета цены строительства производственного цеха по бескаркасной технологии, следует тщательно изучить следующие факторы:

- Техническое задание от заказчика: геометрические размеры конструкции, требования к теплоизоляции и герметичности, количество окон и дверей.

- Анализ подвижности почвы на месте будущего строительства.

- Расчет ветровой и снежной нагрузки.

- Расчет несущей способности профиля в соответствии с толщиной используемого металла.

Бескаркасная технология строительства считается одной из самых современных и экономных, она не требует колонн, балок, ферм и массивного фундамента.

Строительство по бескаркасной технологии видео

Наше предложение

Обращайтесь к нам за строительными услугами, мы готовы предложить оптимальные цены и качественные работы по строительству. Предлагаем экскурсии по нашим объектам в Санкт-Петербурге и Лен.области. Убедитесь в профессионализме и качестве предоставляемых нами услуг.

Порядок учета затрат в строительстве (нюансы)

Индивидуальные характеристики процесса строительства

Несмотря на то что бухучет в строительстве в РФ ведется на базе общих требований и регламентов, для него характерно большое количество индивидуальных особенностей. Причиной наличия этих особенностей является специфика строительного процесса. В качестве основных индивидуальных характеристик стройки для данной статьи мы выделим:

- Длительность выполнения подрядных договоров. Вследствие этого обычно начало работ и их завершение относятся к разным отчетным (в том числе налоговым) периодам.

- Из нетипичной длительности рабочего цикла вытекает следующая особенность — поэтапность. И сдача заказчику, и оплата заказчиком работ проходят обычно в несколько этапов. Это ведет к специфике в формировании выручки и себестоимости.

- В отношении формирования себестоимости в строительстве также существует целый ряд специальных приемов и методов. Основное назначение этих методик — по возможности компенсировать неопределенность в надежности оценки финрезультата от учитываемого объекта строительства. С одной стороны, исходя из принципов бухучета, получение авансов от заказчиков строительства не дает достаточной уверенности в том, что на основе этих авансов можно определять выручку. С другой стороны, определяемые в ходе работ плановые показатели себестоимости также не могут считаться полностью подходящими значениями для учета их в расходах при формировании финрезультата.

Разберем подробнее особенности учета, возникающие из приведенных выше аспектов.

Нюансы, связанные со сроками выполнения работ

В ситуациях, когда даты начала и завершения работ приходятся на разные отчетные периоды, действуют нормы ПБУ 2/2008 (утв. приказом Минфина от 24.10.2008 № 116н). В силу особенностей процесса строительство практически всегда подпадает под действие норм ПБУ 2/2008. Таким образом, учет строек ведется предусмотренным ПБУ 2/2008 способом «по мере готовности».

Чтобы разобраться в сути способа, остановимся чуть более подробно на таком важном определении, как «объект строительства». В соответствии с Градостроительным кодексом РФ от 29.12.2004 № 190-ФЗ объект строительства — это не временное строение, сооружение. Отметим, что в действовавшем до принятия ПБУ 2/2008 приказе Минфина от 20.12.1994 № 167 об учете договоров на капстроительство существовала еще одна характеристика — наличие отдельной сметы или отдельного проекта на здание, строение, сооружение. Теперь эта норма не конкретизирована.

По действующему ПБУ 2/2008, чтобы определить объект для учета, необходимо изучить договор (договоры) и техническую документацию:

- Как отдельный договор (а следовательно, и объект учета) следует рассматривать:

- объект, на который существует отдельная документация (надо полагать, в том числе смета или проект, о которых говорилось в «старых» регламентах);

ВАЖНО! Даже если заключен один договор на комплекс объектов, каждый из которых обладает характеристиками отдельного объекта, учет нужно вести по каждому объекту отдельно, как если бы на каждый был заключен самостоятельный договор.

- объект, по которому с достаточной степенью достоверности могут быть определены доходы и расходы.

- все договоры по сути относятся к единому объекту, по которому установлены единые учетные нормы (например, по прибыли);

- договоры связаны порядком исполнения — выполнение работ идет одновременно или последовательно.

По каждому объекту учета, определенному по указанным выше критериям, необходимо затем определить один из 2 возможных способов определения доходов и расходов:

- по доле завершенных работ в общем объеме работ по договору (объекту);

- по доле уже понесенных на отчетную дату затрат в общем объеме плановых затрат на строительство.

О первом способе поговорим кратко. Он заключается в проведении оценки объема уже завершенных на отчетную дату работ в натуральном выражении. Как правило, такая оценка является экспертной. Кроме того, если работа сдается по этапам — можно проводить оценку по задокументированным завершенным (сданным) этапам. В затраты при этом следует списывать ту их часть, что относится к признанной выручке.

Как подтвердить расходы на материалы при строительстве узнайте в экспертном решении от КонсультантПлюс. Получите пробный доступ к системе и переходите к материалу бесплатно.

Второй способ базируется на определении на отчетную дату доли уже произведенных затрат в общем объеме плановых затрат по договору. Так как данный способ напрямую связан с методами учета затрат в строительстве, рассмотрим порядок учета доходов и расходов при этом способе на примере.

Общая сумма договора, заключенного 12.01.2020, составляет 30 млн руб. Определенная по расчетам (сметам) величина расходов составляет 20 млн руб. Аванс, полученный от заказчика в январе 2020, составляет 8 млн руб. Величина уже понесенных по договору затрат на 31.03.2020 составила 5 млн руб. Документы о приемке произведенных работ заказчиком оформлены в апреле 2020.

Подрядчик определяет готовность работ по доле произведенных затрат. Что будет отражено в учете подрядчика? (Для упрощения в примере не приводится НДС).

О нюансах учета НДС у подрядчика смотрите: «Когда начислять НДС подрядчику?».

- Определяем долю уже произведенных расходов в общем объеме расходов по строительству:

5 млн руб. / 20 млн руб. × 100% = 25% — степень готовности объекта.

Источник: business-insider.ru

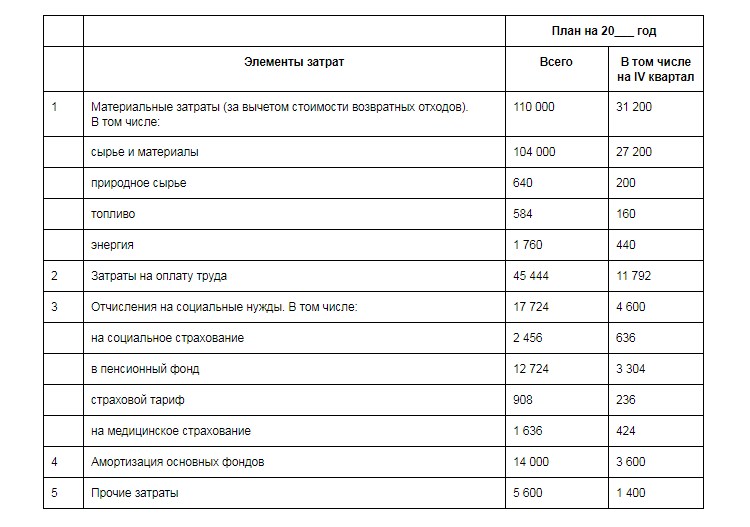

Затраты при строительстве цеха

Документ, который отражает все сведённые воедино расходы предприятия по производству и реализации продукции, запланированные в его производственно-финансовой деятельности на предстоящий сметный период, называется сметой затрат.

Данный документ определяет общую сумму предполагаемых издержек по видам задействованных ресурсов, уровням управления и стадиям производственного процесса.

Общие положения и рекомендации по составу

Цель создания данного типа сметы для предприятия – как в определении общей суммы затрат, так и в установлении взаимосвязи производственно-реализационной части деятельности предприятия с прочими разделами бизнес-плана. Поскольку все плановые задания конкретизируются в соответствующих сметах, каждый тип имеет свою целевую специфику. Например, смета перспективных доходов будет вместе с планируемыми финансовыми поступлениями учитывать связанные расходы на предстоящий период, а смета затрат на производство продукции продемонстрирует планируемый уровень материальных запасов, стоимость разных видов ресурсов, объём выпускаемой продукции и прочие подобные затраты.

Для включения в смету затрат принимаются затраты всех (основных и вспомогательных) подразделений предприятия, которые задействованы в производстве промышленного продукта и/или выполнении непромышленных работ (услуг). Данные работы выполняются для хозяйств предприятия и для сторонних организаций. Кроме этого, в документ включаются затраты, связанные с разработкой, подготовкой и освоением производства новой продукции, а также затраты на сбыт результатов деятельности.

Исходными данными, на базе которых производятся расчёты сметным методом, становятся разделы бизнес-плана, действующего на предприятии, и сметы, соответствующие различным статьям. В случае применения для расчётов калькуляционного метода исходными данными дополнительно становится информация о себестоимости видов продукции в объёме всей номенклатуры и информация об объёме (количестве) выпускаемой товарной продукции.

Составление сметы затрат на производство начинается с разработки аналогичных смет вспомогательных и обслуживающих подразделений и цехов, поскольку их продукция служит материалом для основных цехов, а, значит, их затраты тоже должны быть включены в общий перечень планируемых затрат. Далее происходит составление смет основных цехов, после чего на основании смет цеховых затрат формируются показатели себестоимости продукции и заводская смета.

Одним из оснований для её разработки становится классификация затрат с разделением по экономическим элементам, которыми здесь выступают следующие виды затрат:

- материальные (сырьё, энергия, топливо),

- на оплату труда,

- амортизация основных фондов,

- отчисления на социальные нужды и соцстрахование,

- взносы в фонды (пенсионный, занятости, обязательного медицинского страхования),

- прочие затраты.

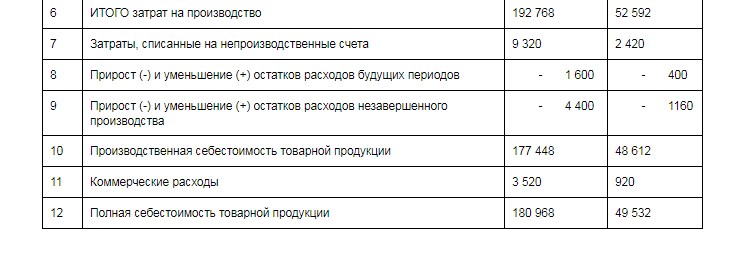

Для определения их размера существуют методики, инструкции и положения. Перечисленные пункты составляют общий объём всех затрат на производство, при этом общая сумма сметных затрат имеет более широкий перечень, в который входят расходы, возникающие в связи с приростом полуфабрикатов (остатков незавершённого производства), будущие расходы и расходы на услуги, которые прямо не включаются в товарную продукцию.

Производственная себестоимость товарной продукции определяется следующим путём:

- От общей суммы производственных затрат отнимаются те средства, которые относятся на непроизводственные счета. В данном случае, речь о капитальном ремонте существующих зданий (сооружений) и капитальном строительстве новых сооружений предприятия, транспортных услугах и научно-технических разработках для сторонних организаций, расходах на непромышленные хозяйства данного предприятия и др.

- Учитываются изменения остатков по расходам следующих периодов. В случае уменьшения остатков сумма прироста прибавляется к сумме производственных затрат. В случае увеличения остатков – вычитается из объёма затрат на производство.

- Учитываются изменение количества остатков незавершённого производства – их уменьшение увеличивает себестоимость товарной продукции, а прирост – уменьшает.

Таким образом, производственная себестоимость становится видна, после внесения этих учётных изменений в исходную таблицу. А для вычисления полной себестоимости нужно сложить производственную себестоимость и внепроизводственные расходы, к которым относятся затраты на складскую упаковку изделий, транспортировку, комиссионные сборы и прочие расходы, которые возникают в процессе сбыта продукции. (В форме приведённого примера, который здесь используется как образец сметы, внепроизводственные расходы называются коммерческими, что не меняет их содержательной характеристики).

Себестоимость реализуемых товаров, на основе которой вычисляется сумма прибыли, будет отличаться от полной себестоимости товарной продукции. Величина этой разницы определяется остатками нереализованной продукции.

Чтобы определить себестоимость реализуемого товара, нужно сложить полную себестоимость товарной продукции и себестоимость остатков нереализованной (взятой на начало сметного планируемого периода). А затем от полученного результата отнять себестоимость тех остатков нереализованной продукции, которые взяты на конец планового периода.

Смета планируемых затрат на производство необходима при создании финансового плана и для определения других показателей финансовой деятельности. Кроме того, она используется при определении потребности предприятия в оборотных средствах, а также при формировании баланса доходов-расходов.

Группировка содержания по элементам затрат

Расходы при составлении сметы группируются с учётом экономического содержания по элементам затрат. В производственной практике элементами расхода считаются экономически однородные затраты. Их группировка демонстрирует соотношение отдельных элементов в общей сумме расходов.

Группировка по экономическим элементам должна основываться на Налоговом кодексе (НК) и Положении по бухучёту «Расходы организаций».

В соответствии с данным Положением, расходы группируются по 5-ти элементам затрат, а согласно НК – по 4-ём элементам расходов. Группировка расходов в смете затрат по обычным видам деятельности, представленная выше и включающая материальные, зарплатные, социальные, амортизационные и прочие затраты, предусматривается Формой 5 бухгалтерской годовой отчётности. При этом, как говорилось в предыдущем разделе, для сметы затрат на производство и реализацию продукции необходимо учитывать все затраты предприятия по элементам, включая операционные и внеоперационные расходы, а также капитальные и финансовые вложения.

Методы составления сметы затрат

Основных методов из числа тех, которые применяют для разработки сметы затрат, три: сметный, сводный и калькуляционный, который частично уже был рассмотрен в первом разделе.

Сметный метод

Сметный метод пользуется значительной популярностью благодаря тому, что он обеспечивает тесную взаимосвязь (увязку) расчётов и приведение их к единой системе комплексного плана. При использовании сметного метода затраты по отдельным элементам сметы выводятся по информации в соответствующих разделах годового плана. Чтобы определить сметные затраты этим методом соблюдают следующий порядок:

- Затраты на основные материалы, комплектующие и полуфабрикаты выводятся по данным плана годовой потребности в материальных ресурсах. В расчёт берутся только те, которые израсходуются в плановый период и будут списаны на производство продукции. Изменение складских запасов при определении потребности в материалах здесь не учитывается.

- Затраты на вспомогательные материалы тоже выводятся по информации об их потребности, взятой из годовых планов. В их состав, как правило, включают стоимость расходуемых покупных инструментов, а также малоценного хозинвентаря.

- Стоимость топлива планируется безотносительно к объёмам его использования в процессах технологического характера и/или в деятельности хозяйственно-бытовых служб. Общие топливные затраты устанавливаются без учёта величины изменения остатков энергоресурсов.

- Стоимость энергии в смете затрат представлена отдельным элементом лишь тогда, когда предприятие покупает энергию у внешних поставщиков. В состав затрат данного типа включаются осветительная и силовая электроэнергия, сжатый воздух, газ, вода и др. Однако если какой-либо вид энергии производится самим предприятием, то такие затраты переходят в статьи расходов соответствующих элементов сметы (затраты по материалам, по заработной плате и другие).

- Стоимость оплаты труда (включая основную и дополнительную зарплату персонала) планируется по действующим на сметный период тарифным ставкам с учётом трудоёмкости и сложности работ, квалификации работников, числа задействованного персонала. В данный элемент включается также фонд зарплаты несписочного состава персонала, который, как правило, входит в счёт основного производства. На общий фонд зарплаты персонала производственного предприятия планируются начисления на нужды социального характера по актуальным для планового периода ставкам.

- Амортизационные отчисления направлены на возмещение износа оборудования, производственных сооружений и зданий, а также прочих основных фондов за счёт включения в себестоимость выпускаемой продукции. На общий размер таких отчислений влияют нормы амортизации, сроки службы оборудования, а также начальная стоимость основных фондов.

- Прочие расходы объединяют затраты, которые не входят в предыдущие статьи сметы. При этом по каждой строке прочих расходов величину (размер) затрат нужно обосновать действующими нормами либо опытными данными.

Запланированные в смете затраты на производство должны соответствовать предполагаемым объёмам реализации. В случае необходимости допустима корректировка запланированного объёма расходов, вследствие изменений норматива запасов готовой продукции на складах, незавершённого производства, расходов будущих периодов и т.п.

Сводный метод

Для составления сметы сводным методом необходимо предварительно разработать и свести в единую систему общие затраты по цехам, задействованным в процессах основного и обслуживающего производств. В смету по цехам включаются 2 группы затрат:

- прямые издержки цеха на комплектующие и материальные ресурсы, зарплата и начисления на неё, амортизационные отчисления,

- комплексные издержки на услуги прочих цехов.

Разработка цеховых смет начинается с заготовительных подразделений, после чего переходят к вспомогательным цехам, затем – к механообрабатывающим, и завершается процесс сборочными цехами. Для формирования сметы сводным методом цеховые сметы суммируются с исключением из общей суммы внутреннего оборота и с корректировкой наличествующих производственных запасов.

Калькуляционный метод

Калькуляционный метод разработки основывается на использовании расчётах себестоимости абсолютно всех видов продукции, работ (услуг), которые включены в годовой план выполнения производственной программы, а также на калькуляции остатков незавершённого производства и будущих издержек. На базе расчётов себестоимости отдельных изделий, принимая во внимание годовые объёмы их производства, формируется шахматная ведомость. В ней содержатся все калькуляционные статьи и экономические элементы.

После завершения составления таблицы затрат формируется уточнённая сводная смета планируемых расходов.

Для нахождения показателей полной себестоимости готовой продукции нужно из общей сметы исключить расходы на работы, которые не связанны с производством валового продукта, а затем добавить коммерческие (внепроизводственные) расходы с учётом изменений расходов будущих периодов.

При однопродуктовом производстве себестоимость валовой продукции может быть основанием для уточнения издержек на производство одного изделия. Для этого применяется формула, в которой N соответствует годовому объёму производства товаров: Си=Свал/Nr.

Калькуляционный свод даёт возможность определить правильность сметных расчётов, а смета затрат на производство и реализацию товара даёт возможность проконтролировать правильность калькуляций себестоимости каждого отдельного вида изделий.

Помимо трёх перечисленных методов нередко применяют ещё позаказную и попроцессную калькуляция. Позаказный метод предполагает вычисление издержек на производство по отдельным заказам, работам и подрядам. А попроцессный метод предполагает планирование затрат по отдельным подразделениям, производственным процессам или стадиям производства. Для вычисления себестоимости одной единицы продукции при расчётах этими методами полные затраты делятся на выполнение соответствующего заказа (при позаказной калькуляции) или процесса (при попроцессной калькуляции).

Источник: finswin.com