Государственная Дума ФС РФ в весеннюю сессию 2019 года приняла ряд поправок в российское законодательство, в том числе, касательно вопросов оплаты замельного налога для физических, юридических лиц и пенсионеров на перспективу с 1 января 2020 года.

Рост земельного налога в России будет ограничен, а жителей страны, у которых есть льготы по нему, станет больше. Изменения затронут и налогообложение имущества граждан. Такой новый закон одобрил Совет Федерации, сообщает «Российская Газета».

Платежи по земельному налогу не смогут расти более чем на 10 процентов к сумме, уплаченной за предыдущий год. На практике это будет выглядеть так: если сумма налога за 2018 год превышает сумму налога за 2017-й больше, чем на 10 процентов, налог будет равен прошлогоднему платежу плюс 10 процентов.

Ограничитель не будет действовать в одном случае: если при расчете налога на участок для жилищного строительства применен повышающий коэффициент в связи с несвоевременной застройкой земли, пояснили в Федеральной налоговой службе.

Порядок исчисления и уплаты земельного налога ИП

Такие же ограничения роста платежа уже действуют по налогу на недвижимость. Когда начался переход к расчету налога на имущество исходя из кадастровой (она ближе к рыночной), а не инвентаризационной стоимости, платежи заметно выросли.

Это не единственное изменение, которое закон вносит в действующую систему налогообложения граждан. В числе других новшеств — право на налоговый вычет по земельному налогу для многодетных родителей, воспитывающих трех и более детей. Речь идет о вычете «на шесть соток».

Многодетные семьи, владеющие землей, смогут уменьшать налоговую базу на величину кадастровой стоимости 600 квадратных метров площади одного участка. Еще одна льгота, которая появляется у многодетных, касается недвижимости. Налог на нее будет уменьшаться на величину кадастровой стоимости пяти квадратных метров площади квартиры, ее части или комнаты и 7 метров площади жилого дома или его части в расчете на каждого несовершеннолетнего.

Для налогоплательщиков-льготников: пенсионеров, инвалидов I и II групп, детей-инвалидов, инвалидов боевых действий, многодетных, владельцев хозпостроек площадью не более 50 квадратных метров вводится беззаявительный порядок предоставления льгот при налогообложении недвижимости.

Налог на имущество физлиц для полностью разрушенных объектов капитального строительства с 2019 года не будет исчисляться с первого числа месяца их уничтожения (гибели, разрушения) независимо от даты регистрации прекращения права на них в Едином государственном реестре недвижимости (ЕГРН).

По новому закону с 2020 года приусадебные, садовые и огородные участки, которые используются для предпринимательской деятельности, будут облагаться земельным налогом по ставке «для прочих земель», не превышающей 1,5 процента от кадастровой стоимости.

Новый закон уточняет и порядок определения налоговой базы по НДФЛ, когда доход от продажи недвижимости меньше 70 процентов его кадастровой стоимости.

Налоговый обзор-7 (2020) Земельный налог

1) К числу льготников, имеющих право на налоговый вычет в размере «6 соток», отнесены физические лица, имеющие трех и более несовершеннолетних детей (далее – многодетные).

2) Налоговые льготы физлицам предоставляются без заявлений в налоговый орган («проактивный» порядок), если гражданин (пенсионер, инвалид, лицо предпенсионного возраста, многодетный), не заявил о льготе или об отказе от нее, льгота предоставляется автоматически по сведениям, имеющимся в инспекции.

3) Если сумма налога, исчисленная в отношении земельного участка превышает сумму налога, исчисленную в отношении этого участка за предыдущий год с учетом коэффициента 1,1, физлица уплачивают налог в размере, равном сумме налоге за предыдущий год с учетом коэффициента 1,1.

Коэффициент не применяется при исчислении налога в отношении земельных участков для жилищного строительства, в связи с несвоевременной застройкой которых для расчета налога применены коэффициенты 2 или 4.

4) С 15 апреля 2019 года предельный срок подачи физлицом уведомления о земельном участке, в отношении которого будет применяться налоговый вычет, перенесен с 1 ноября на 31 декабря.

5) С 2020 года предельное значение ставки в размере, не превышающей 0,3%, применяется в отношении земельных участков, не используемых в предпринимательской деятельности, приобретенных (предоставленных) для личного подсобного хозяйства, садоводства или огородничества.

6) С 1 января 2020 у организаций появится возможность направления в налоговый орган заявлений о предоставлении налоговой льготы по земельному налогу, а с 1 января 2021 года для них будет исключена обязанность по представлению налоговых деклараций за 2020 год и далее. Налоговые органы направляют налогоплательщикам (их ОП) сообщения об исчисленных суммах налога на основании сведений от регистрирующих органов. Если выяснится, что налогоплательщик необоснованно заплатил меньше, чем рассчитали в инспекции, то ему направят требование об уплате налога, информирует портал garant.ru

ДАННЫЕ ФНС РОССИИ ФИЗИЧЕСКИМ И ЮРИДИЧЕСКИМ ЛИЦАМ ПО ЗЕМЕЛЬНОМУ НАЛОГУ НА ПЕРИОД 2019-2020 ГОДА

Плательщиками земельного налога признаются физические лица, обладающие земельными участками, признаваемыми объектом налогообложения в соответствии со ст. 389 НК РФ, на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения (п. 1 ст. 388 НК РФ).

Не признаются налогоплательщиками физические лица в отношении земельных участков, находящихся у них на праве безвозмездного пользования, в том числе праве безвозмездного срочного пользования или переданных им по договору аренды.

Плательщиками налога также признаются организации, обладающие земельными участками, признаваемыми объектом налогообложения в соответствии со ст. 389 НК РФ, на праве собственности, праве постоянного (бессрочного) пользования (п. 1 ст. 388 НК РФ).

В отношении земельных участков, входящих в имущество, составляющее паевой инвестиционный фонд, налогоплательщиками признаются управляющие компании. При этом налог уплачивается за счет имущества, составляющего этот паевой инвестиционный фонд.

Не признаются налогоплательщиками организации в отношении земельных участков, находящихся у них на праве безвозмездного пользования, в том числе праве безвозмездного срочного пользования или переданных им по договору аренды.

Объектом налогообложения признаются земельные участки, расположенные в пределах муниципального образования (городов федерального значения Москвы, Санкт-Петербурга и Севастополя), на территории которого введен налог (ст. 389 НК РФ).

Не признаются объектом налогообложения:

земельные участки, ограниченные в обороте в соответствии с законодательством Российской Федерации, которые заняты особо ценными объектами культурного наследия народов Российской Федерации, объектами, включенными в Список всемирного наследия, историко-культурными заповедниками, объектами археологического наследия, музеями-заповедниками;

земельные участки, входящие в состав общего имущества многоквартирного дома.

Налоговая база определяется как кадастровая стоимость земельных участков, признаваемых объектом налогообложения в соответствии со ст. 389 Налогового кодекса Российской Федерации.

Сведения о кадастровой стоимости земельных участков размещаются на официальном сайте Росреестра в сети Интернет.

Налоговая база для каждого налогоплательщика, являющегося физическим лицом, определяется налоговыми органами на основании сведений, которые представляются в налоговые органы органами, осуществляющими кадастровый учет, ведение государственного кадастра недвижимости и государственную регистрацию прав на недвижимое имущество и сделок с ним.

Налоговая база в отношении земельных участков, находящихся в общей долевой собственности, определяется для каждого из налогоплательщиков, являющихся собственниками данного земельного участка, пропорционально его доле в общей долевой собственности, а в случае нахождения в общей совместной собственности — в равных долях.

Начиная с налогового периода 2019 года в ст. 391 НК РФ будут предусмотрены следующие правила применения кадастровой стоимости в качестве налоговой базы по налогу:

применяется кадастровая стоимость земельного участка, внесённая в Единый государственный реестр недвижимости и подлежащая применению с 1 января года налогового периода с учётом нижеприведённых особенностей;

изменение кадастровой стоимости земельного участка вследствие изменения качественных и (или) количественных характеристик земельного участка учитывается при определении налоговой базы со дня внесения в Единый государственный реестр недвижимости сведений, являющихся основанием для определения кадастровой стоимости;

в случае изменения кадастровой стоимости земельного участка вследствие исправления технической ошибки в сведениях Единого государственного реестра недвижимости о величине кадастровой стоимости, а также в случае уменьшения кадастровой стоимости в связи с исправлением ошибок, допущенных при определении кадастровой стоимости, пересмотром кадастровой стоимости по решению комиссии по рассмотрению споров о результатах определения кадастровой стоимости или решению суда в случае недостоверности сведений, использованных при определении кадастровой стоимости, сведения об измененной кадастровой стоимости, внесенные в Единый государственный реестр недвижимости, учитываются при определении налоговой базы начиная с даты начала применения для целей налогообложения сведений об изменяемой кадастровой стоимости;

в случае изменения кадастровой стоимости земельного участка на основании установления его рыночной стоимости по решению комиссии по рассмотрению споров о результатах определения кадастровой стоимости или решению суда сведения о кадастровой стоимости, установленной решением указанной комиссии или решением суда, внесенные в Единый государственный реестр недвижимости, учитываются при определении налоговой базы начиная с даты начала применения для целей налогообложения кадастровой стоимости, являющейся предметом оспаривания.

Вышеперечисленные правила, устанавливающие порядок применения с 2019 года измененной в течение налогового периода кадастровой стоимости, подлежат применению к сведениям об изменении кадастровой стоимости, внесенным в Единый государственный реестр недвижимости по основаниям, возникшим с 1 января 2019 года.

Налоговые ставки устанавливаются нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя) и не могут превышать:

0,3 процента исходя из кадастровой стоимости в отношении следующих земельных участков:

отнесенных к землям сельскохозяйственного назначения или к землям в составе зон сельскохозяйственного использования в населенных пунктах и используемых для сельскохозяйственного производства;

занятых жилищным фондом и объектами инженерной инфраструктуры жилищно-коммунального комплекса (за исключением доли в праве на земельный участок, приходящейся на объект, не относящийся к жилищному фонду и к объектам инженерной инфраструктуры жилищно-коммунального комплекса) или приобретенных (предоставленных) для жилищного строительства;

(до налогового периода 2020 года) приобретённых (предоставленных) для личного подсобного хозяйства, садоводства, огородничества или животноводства, а также дачного хозяйства;

(с налогового периода 2020 года) не используемых в предпринимательской деятельности, приобретённых (предоставленных) для ведения личного подсобного хозяйства, садоводства или огородничества, а также земельных участков общего назначения, предусмотренных Федеральным законом от 29 июля 2017 года № 217-ФЗ «О ведении гражданами садоводства и огородничества для собственных нужд и о внесении изменений в отдельные законодательные акты Российской Федерации»;

1,5 процента исходя из кадастровой стоимости в отношении прочих земельных участков.

Допускается установление дифференцированных налоговых ставок в зависимости от категорий земель и (или) разрешенного использования земельного участка, а также в зависимости от места нахождения объекта налогообложения применительно к муниципальным образованиям, включенным в состав внутригородской территории города федерального значения Москвы в результате изменения его границ, в случае, если в соответствии с законом города федерального значения Москвы земельный налог отнесен к источникам доходов бюджетов указанных муниципальных образований (п. 2 ст. 394 Кодекса).

В случае правообладания земельным участком в течение неполного налогового периода, применяется коэффициент, который определяется как отношение числа полных месяцев, в течение которых участок находился в собственности, постоянном (бессрочном) пользовании, пожизненном наследуемом владении к числу календарных месяцев в налоговом периоде.

ПОРЯДОК ИСЧИСЛЕНИЯ И СРОК УПЛАТЫ НАЛОГА

Сумма налога, подлежащая уплате налогоплательщиками — физическими лицами, исчисляется налоговыми органами как соответствующая налоговой ставке процентная доля налоговой базы на основании сведений, которые представляются в налоговые органы органами, осуществляющими государственный кадастровый учет и государственную регистрацию прав на недвижимое имущество.

В случае, если сумма налога, исчисленная в отношении земельного участка в соответствии со статьи 396 Налогового кодекса Российской Федерации (без учета положений пунктов 7, 71, абзаца пятого пункта 10 статьи 396 Налогового кодекса Российской Федерации), превышает сумму налога, исчисленную в отношении этого земельного участка (без учета положений пунктов 7, 71, абзаца пятого пункта 10 статьи 396 Налогового кодекса Российской Федерации) за предыдущий налоговый период с учетом коэффициента 1,1, сумма налога подлежит уплате налогоплательщиками — физическими лицами в размере, равном сумме налога, исчисленной в соответствии со статьи 396 Налогового кодекса Российской Федерации (без учета положений пунктов 7, 71, абзаца пятого пункта 10 статьи 396 Налогового кодекса Российской Федерации) за предыдущий налоговый период с учетом коэффициента 1,1, а также с учетом положений пунктов 7, 71, абзаца пятого пункта 10 статьи 396 Налогового кодекса Российской Федерации, примененных к налоговому периоду, за который исчисляется сумма налога.

Положения настоящего пункта не применяются при исчислении налога с учетом положений пунктов 15 и 16 настоящей статьи 396 Налогового кодекса Российской Федерации.

Особенности применения кадастровой стоимости в качестве налоговой базы:

а) для целей налогообложения применяется кадастровая стоимость объекта налогообложения, указанная в Едином государственном реестре недвижимости (далее — ЕГРН) и подлежащая применению по состоянию на 1 января года, являющегося налоговым периодом, за исключением нижеперечисленных случаев;

б) изменение кадастровой стоимости вследствие изменения качественных и (или) количественных характеристик объекта налогообложения (уточнения площади, назначения, разрешенного использования, категории и т.п.) учитывается со дня внесения в ЕГРН сведений, являющихся основанием для определения кадастровой стоимости;

в) в случае оспаривания кадастровой стоимости и установления начиная с 01.01.2019 рыночной стоимости объекта налогообложения по решению комиссии при управлении Росреестра или по решению суда, сведения о вновь установленной кадастровой стоимости (рыночной стоимости объекта налогообложения), внесенные в ЕГРН, учитываются начиная с даты начала применения оспоренной кадастровой стоимости;

г) в случае изменения кадастровой стоимости вследствие исправления технической ошибки в сведениях ЕГРН, а также уменьшения кадастровой стоимости в связи с исправлением ошибок, допущенных при ее определении, пересмотром кадастровой стоимости по решению комиссии или суда из-за недостоверности сведений, использованных при ее определении, сведения об измененной кадастровой стоимости, внесенные в ЕГРН, учитываются с даты начала применения для целей налогообложения сведений об изменяемой кадастровой стоимости.

В случае возникновения (прекращения) у налогоплательщика в течение налогового (отчетного) периода права собственности (постоянного (бессрочного) пользования, пожизненного наследуемого владения) на земельный участок (его долю) исчисление суммы налога (суммы авансового платежа по налогу) в отношении данного земельного участка производится с учетом коэффициента, определяемого как отношение числа полных месяцев, в течение которых этот земельный участок находился в собственности (постоянном (бессрочном) пользовании, пожизненном наследуемом владении) налогоплательщика, к числу календарных месяцев в налоговом (отчетном) периоде.

Если возникновение права собственности (постоянного (бессрочного) пользования, пожизненного наследуемого владения) на земельный участок (его долю) произошло до 15-го числа соответствующего месяца включительно или прекращение указанного права произошло после 15-го числа соответствующего месяца, за полный месяц принимается месяц возникновения (прекращения) указанного права.

Если возникновение права собственности (постоянного (бессрочного) пользования, пожизненного наследуемого владения) на земельный участок (его долю) произошло после 15-го числа соответствующего месяца или прекращение указанного права произошло до 15-го числа соответствующего месяца включительно, месяц возникновения (прекращения) указанного права не учитывается при определении коэффициента, указанного в настоящем пункте.

В отношении земельного участка (его доли), перешедшего (перешедшей) по наследству к физическому лицу, налог исчисляется с месяца (с 1 января 2019 года — со дня) открытия наследства.

В отношении земельных участков, приобретенных (предоставленных) в собственность физическими лицами на условиях осуществления на них жилищного строительства, за исключением индивидуального жилищного строительства, осуществляемого физическими лицами, исчисление суммы налога производится с учетом коэффициента 2 в течение трехлетнего срока строительства начиная с даты государственной регистрации прав на данные земельные участки вплоть до государственной регистрации прав на построенный объект недвижимости. В случае завершения такого жилищного строительства и государственной регистрации прав на построенный объект недвижимости до истечения трехлетнего срока строительства сумма налога, уплаченного за этот период сверх суммы налога, исчисленной с учетом коэффициента 1, признается суммой излишне уплаченного налога и подлежит зачету (возврату) налогоплательщику в общеустановленном порядке.

В отношении земельных участков, приобретенных (предоставленных) в собственность физическими лицами на условиях осуществления на них жилищного строительства, за исключением индивидуального жилищного строительства, осуществляемого физическими лицами, исчисление суммы налога (суммы авансовых платежей по налогу) производится с учетом коэффициента 4 в течение периода, превышающего трехлетний срок строительства, вплоть до даты государственной регистрации прав на построенный объект недвижимости.

В отношении земельных участков, приобретенных (предоставленных) в собственность физическими лицами для индивидуального жилищного строительства, исчисление суммы налога (суммы авансовых платежей по налогу) производится с учетом коэффициента 2 по истечении 10 лет с даты государственной регистрации прав на данные земельные участки вплоть до государственной регистрации прав на построенный объект недвижимости.

Налоговые уведомления об уплате налога направляются плательщикам налоговыми органами в порядке и сроки, которые установлены Налоговым кодексом Российской Федерации (ст. 52 НК РФ).

Уплата налога производится не позднее 1 декабря года, следующего за истекшим налоговым периодом. Налогоплательщик уплачивает налог не более чем за три налоговых периода, предшествующих календарному году направления налогового уведомления.

Кому положены льготы по уплате земельного налога

Освобождаются от налогообложения физические лица, относящиеся к коренным малочисленным народам Севера, Сибири и Дальнего Востока Российской Федерации, а также общины таких народов — в отношении земельных участков, используемых для сохранения и развития их традиционного образа жизни, хозяйствования и промыслов.

При установлении налога нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя) могут устанавливаться налоговые льготы, основания и порядок их применения, включая установление величины налогового вычета для отдельных категорий налогоплательщиков.

ИТОГО, с 1 января 2020 года физические и юридические лица всех регионов России: Адыгея, Алтай, Башкирия, Бурятия, Дагестан, Ингушетия, КБР, Калмыкия, КЧР, Карелия, КОМИ, Крым, Марий Эл, Мордовия, Саха (Якутия), Северная Осетия (Алания), Татарстан, ТЫВА, Удмуртия, Хакасия, Чечня, Чувашия, Алтайский Край, Забайкальский край, Камчатский край, Краснодарский Край, Красноярский Край, Пермский Край, Пермский Край, Приморский край, Ставропольский край, Хабаровский край, Амурская область, Астраханская область, Архангельская область, Белгородская область, Брянская область, Владимирская область, Волгоградская область, Вологодская область, Воронежская область, Ивановская область, Иркутская область, Калининградская область, Калужская область, Кемеровская область, Кировская область, Костромская область, Курганская область, Курская область, Ленинградская область, Липецкая область, Магаданская область, Московская область, Мурманская область, Нижегородская область, Новгородская область, Новосибирская область, Омская область, Оренбургская область, Орловская область, Пензенская область, Псковская область, Ростовская область, Рязанская область, Самарская область, Саратовская область, Сахалинская область, Свердловская область, Смоленская область, Тамбовская область, Тверская область, Томская область, Тульская область, Тюменская область, Ульяновская область, Челябинская область, Ярославская область, города федерального значения — Москва, Санкт-Петербург, Севастополь, Еврейская АО, ХМАО, ЯНАО, Ненецкий и Чукотский АО – будут оплачивать земельный налог по новым правилам.

Источник: www.kremlinrus.ru

Индивидуальное жилищное строительство: как платить земельный налог

В прошлом году многие владельцы недостроенных частных домов получили уведомления на уплату земельного налога на непривычно большие суммы. Причина тому — перерасчет налога за прошлые годы, произведенный налоговыми инспекциями. Во многих регионах перерасчет стал поводом для дискуссий в местной прессе, которая, как это часто бывает, во всех смертных грехах обвиняла налоговиков. А между тем они просто выполняли требования закона.

Прежде всего несколько слов о самом земельном налоге. Правила его исчисления и уплаты установлены в Законе РФ от 11.10.91 № 1738-1 «О плате за землю» (далее — Закон о плате за землю). Региональные и местные власти вправе в пределах полномочий, предоставленных им данным законом, определять особенности взимания налога на своей территории.

Налог платят собственники земли, землевладельцы и землепользователи. Основанием для налогообложения служит документ, удостоверяющий право собственности, владения и пользования земельным участком. За налогоплательщиков-граждан налог рассчитывают налоговые инспекции и ежегодно не позднее 1 августа высылают им налоговые уведомления об уплате налога.

В статье 12 Закона о плате за землю приведен перечень льготных категорий налогоплательщиков и земель, которые освобождены от налога или облагаются по меньшим ставкам. Сразу скажем, что предмета нашей статьи — земельных участков, предоставленных под индивидуальное жилищное строительство, — в этом списке нет. Однако региональные и местные власти могут его дополнить, предоставив отдельным категориям налогоплательщиков дополнительные льготы по той части налога, которая поступает в их распоряжение. Об этом гласят статьи 13 и 14 Закона о плате за землю.

Для земель в границах городской или поселковой черты, занятых жилищным фондом, в Законе о плате за землю (ст. 8) предусмотрена пониженная ставка налога. В этом году она составляет 3% от ставки налога, установленной в данном городе или поселке городского типа, но не менее 51,84 коп. за 1 кв. м. Эта ставка распространяется на землю как под государственным и муниципальным, так и под общественным, кооперативным и индивидуальным жилищным фондом.

Данное положение закона и стало камнем преткновения. А точнее, что же такое жилищный фонд, и относится ли к нему жилищное строительство.

От этого зависит, по какой ставке следует платить за землю, отведенную под индивидуальное жилищное строительство: по обычной или пониженной. Попробуем разобраться.

Недостроенное жилье — это не жилищный фонд

Понятие «жилищный фонд» определено в Жилищном кодексе РСФСР. В статье 4 говорится, что жилищный фонд, в частности, включает в себя жилые дома и квартиры, находящиеся в личной собственности граждан. Это так называемый индивидуальный жилищный фонд. Из документа следует, что индивидуальное жилищное строительство не относится к жилищному фонду.

То же самое можно сказать и о другом законодательном акте, в котором расшифровано понятие «жилищный фонд», — о Законе РФ от 24.12.92 № 4218-1 «Об основах федеральной жилищной политики». В нем к жилищному фонду отнесены, в частности, жилые дома и другие помещения, пригодные для проживания. Об индивидуальном жилищном строительстве снова ни слова.

Чтобы окончательно убедиться, что недостроенные дома к жилищному фонду не относятся, обратимся к подзаконному акту — Положению о государственном учете жилищного фонда в Российской Федерации. Оно утверждено постановлением Правительства РФ от 13.10.97 № 1301. Из него следует, что жилищное строительство не считается жилищным фондом, пока не окончится строительство и бюро технической инвентаризации (БТИ) не включит построенный дом в состав этого фонда.

Положение гласит: жилищный фонд подлежит государственному учету. Учет заключается в проведении технической инвентаризации и в регистрации документов об обязанностях правообладателя по содержанию жилых строений и жилых помещений. Подобное требование распространяется на весь жилищный фонд независимо от принадлежности.

При приемке жилых строений в эксплуатацию или при включении жилого помещения в жилищный фонд составляется технический паспорт домовладения, строения и жилого помещения. При вводе в эксплуатацию жилых строений и жилых помещений обязательны инвентаризационные сведения и иные данные технического учета жилищного фонда. Исполнительная учетно-техническая документация на законченный строительством жилой дом, составляемая БТИ, включается в состав документации, которую заказчик (застройщик) предъявляет приемочной комиссии.

Итак, мы выяснили, что к жилищному фонду относятся только оконченные строительством жилые дома. Недостроенные же дома жилищным фондом не считаются. Поэтому земля, отведенная под индивидуальное жилищное строительство, до его окончания и приема дома в эксплуатацию облагается по обычной, а не по пониженной ставке.

Закон суров, но он закон

МНС России является исполнительным органом власти. Оно обеспечивает неукоснительное выполнение федерального законодательства, а также решений органов законодательной (представительной) власти субъектов РФ и органов местного самоуправления, принятых в рамках их компетенции.

Строго следуя закону, министерство разъяснило: федеральное законодательство не предусматривает льготных ставок налога на земли, предоставленные для строительства жилья в период строительства до ввода дома в эксплуатацию. Эта позиция доведена до налоговых инспекций.

В соответствии с налоговым законодательством инспекции в прошлом году направили налогоплательщикам налоговые уведомления, указав в них суммы земельного налога за год, которые нужно было уплатить до 15 сентября и 15 ноября 2002 года. Эти суммы в каждом конкретном случае были рассчитаны с учетом регионального законодательства о земельном налоге.

В случаях когда налог по земельным участкам, отведенным под индивидуальное жилищное строительство, за прошлые годы был уплачен по пониженной ставке, налоговые инспекции доначислили его. Основание — статья 17 Закона о плате за землю.

Опыт Московской области

В прошлом году в Московской области сложилась непростая ситуация, связанная с доначислением земельного налога по землям, предоставленным под индивидуальное жилищное строительство. Ее разрешению активно содействовали налоговые органы. По их инициативе проводились совещания у заместителя председателя областного правительства. В них участвовали все заинтересованные ведомства и главы муниципальных образований.

Представители Управления МНС России по Московской области вошли в специальную рабочую группу в Комитете по вопросам бюджета, финансовой и налоговой политики Московской областной Думы. В задачу группы входила разработка проектов областных законов по предоставлению налоговых льгот по земельным участкам, полученным гражданами для индивидуального жилищного строительства.

В результате проведенной работы был принят Закон Московской области от 31.12.2002 № 165/2002-ОЗ «О внесении изменений и дополнений в Закон Московской области «О льготном налогообложении в Московской области»». На основании данного закона граждане получили право на льготу по уплате налога на земли, полученные ими для индивидуального жилищного строительства. Льгота заключается в уменьшении исчисленной за 1999-2002 годы суммы земельного налога на земли городов и поселков, предоставленные для индивидуального жилищного строительства, в части средств, зачисляемых в областной бюджет. Также предусмотрена льгота на 2003 год. Она освобождает граждан от уплаты 90% земельного налога, исчисленного на земельные участки под индивидуальное жилищное строительство в части площади этих участков, не превышающей 1500 кв. м.

Советы депутатов и администрации 25 городов и районов Подмосковья также приняли на своем уровне нормативные акты о льготировании данной категории налогоплательщиков в части налога, поступающего в местные бюджеты.

В настоящее время налоговые органы Московской области проводят большую разъяснительную работу в местных СМИ по вопросу исчисления налога на земельные участки, предоставленные для индивидуального жилищного строительства.

Опыт подмосковной налоговой службы нужно учесть налоговым органам других регионов. Им следует обратиться в законодательные (представительные) органы власти субъектов РФ с просьбой рассмотреть вопрос о предоставлении льгот по земельному налогу гражданам, ведущим индивидуальное жилищное строительство на территории данного региона.

В соответствии с ней допускается пересмотр неправильно произведенного налогообложения, но не более чем за три предшествующих года.

В среднем по России в расчете на 10 соток суммы земельного налога в 2001-2002 годах не превысили 1500-3000 руб. Однако в регионах, в которых ошибочно применялась пониженная ставка налога, в результате перерасчета за три года налогоплательщики получили уведомления на значительные суммы. Характерный пример — Московская область.

Статьями 2 и 9 Закона Московской области от 16.06.95 № 18/95-ОЗ «О плате за землю в Московской области» предусмотрены повышающие коэффициенты, увеличивающие размер налога в 10 раз по сравнению со ставками, установленными федеральным законодательством. Устанавливать такие коэффициенты регионы вправе на основании Закона о плате за землю. В частности, можно вводить коэффициенты, увеличивающие средние ставки земельного налога в курортных зонах и зонах отдыха, а также коэффициенты, учитывающие статус города и развитие социально-культурного потенциала.

Кроме того, в ряде муниципальных образований Подмосковья решениями местных органов власти прямо предусмотрено взимание налога с земельных участков, предоставленных под индивидуальное жилищное строительство, по полным налоговым ставкам. Примером служат Шатурский и Луховицкий районы.

Как следствие, многие жители Подмосковья, владельцы недостроенного жилья, получили уведомления на весьма значительные суммы. Если быть точным, то на территории Московской области в 2002 году было зарегистрировано 1 163 636 физических лиц — плательщиков земельного налога.

С 1991 по 2001 год для индивидуального жилищного строительства в городской или поселковой черте выделено 80 883 земельных участка. Из них 58 261 жилой дом введен в эксплуатацию. На 25 351 земельном участке строительство не завершено. Причем на долю пенсионеров, работников бюджетной сферы и малоимущих многодетных семей приходится 12% от этого числа. Средняя сумма начисленного земельного налога при норме выделения земельного участка 1200 кв. м в среднем по области составила в 2002 году 8395 руб., за предыдущие три года — 5294 руб.

Стоит ли говорить, что многие просто не в состоянии единовременно выплатить такие суммы. Сложившаяся ситуация стала предметом громкого обсуждения в прессе. Причем некоторые СМИ несправедливо обвинили в ее возникновении налоговую службу, в то время как последняя всего-навсего строго выполняла требования закона. Впрочем, сейчас важнее другое — как будет решаться возникшая проблема.

Что делать?

МНС России видит два пути выхода из сложившейся ситуации.

Первый — задействовать механизм отсрочек и рассрочек по уплате налога. Граждане, для которых исчисленная сумма земельного налога превысит их финансовые возможности, вправе обратиться за отсрочкой или рассрочкой в финансовые органы субъекта РФ и муниципального образования. Такое право предоставлено налогоплательщикам статьей 64 НК РФ.

Второй путь — внести поправки в региональное и местное законодательство о земельном налоге. Как было сказано, региональные и местные власти могут предоставить отдельным категориям налогоплательщиков дополнительные льготы по земельному налогу в той его части, которая поступает в соответствующие бюджеты.

Право на льготу имеют налогоплательщики, получившие земельные участки под индивидуальное жилищное строительство. Причем данная льгота, как улучшающая положение налогоплательщиков, будет иметь обратную силу, если это прямо предусмотреть в соответствующем нормативном акте (п. 4 ст. 5 НК РФ). Тем самым налоговые органы получат законное основание пересчитать сумму земельного налога в сторону уменьшения за прошлые годы.

С 2003 года в соответствии со статьей 10 Федерального закона от 24.07.2002 № 110-ФЗ земельный налог на земли городов и поселков поступает только в региональные и местные бюджеты. Поэтому законодательные (представительные) органы власти субъектов РФ и органы местного самоуправления могут полностью освободить от его уплаты отдельные категории граждан — тех, которым их финансовое положение не позволяет уплачивать налог на общих основаниях.

В настоящее время уже есть регионы, в которых проблема успешно разрешена. Скажем, та же Московская область. Здесь в решении вопроса активно участвовали работники налоговых органов (см. «Опыт Московской области»). Их примеру не помешало бы последовать и налоговым органам других регионов, в которых данный вопрос продолжает оставаться открытым.

Источник: www.houseservice.ru

Земельный налог по предоставленному для индивидуального жилищного строительства участку

В данном материале мы попытаемся разобраться,

а нужно ли нам – владельцам земельного участка для того, чтобы платить земельный налог по его кадастровой стоимости и спать спокойно,

еще проводить некое «межевание» земельного участка.

Если набрать в интернете в поиске «Межевание земельного участка», то один только Яндекс выдаст вам более 2 млн. сайтов, большинство из которых будет вас убеждать в необходимости обязательного проведения межевания земельного участка.

Но если внимательно присмотреться к этим сайтам, то многое проясняется – это сайты различных структур или лиц — кадастровых инженеров, зарабатывающих на межевании и зарабатывающих, судя по расценкам, весьма неплохо.

Поэтому мы вынуждены говорить о такой проблеме, как «обязательное» межевание земельных участков при оформлении документов на землю, поскольку эта процедура на самом деле весьма трудоемкая и довольно затратная:

межевание земельного участка требует очень много времени, вашего в ней участия и при некоторых обстоятельствах может затянуться до полугода;

стоимость проведения межевания и оформления межевого или, так называемого, землеустроительного дела достаточно высока (в среднем от 15 до 25 тысяч рублей);

для межевания и оформления межевого дела необходимо подготовить очень внушительный пакет документов и

самое интересное, что чаще всего никакой обязательности в таком «обязательном» межевании нет.

А теперь по порядку.

Что такое межевание земельного участка

Владельцы земельных участков, желающие совершить сделку с землей, достаточно часто сталкиваются с необходимостью проведения межевания земельного участка.

Межевание земельного участка — представляет собой определение границ земельного участка геодезическим способом в соответствии с существующим земельным законодательством.

Межевание земельного участка как комплекс инженерно-геодезических работ включает в себя:

установление и оформление границ земельного участка;

определение местоположения границ земельного участка, установление координат межевых знаков и закрепление этих знаков на конкретной местности;

определение площади земельного участка, на котором проводится межевание, по координатам установленных межевых знаков;

оформление планового съёмочного обоснования;

юридическое оформление всех полученных материалов и создание пакета документов с последующей сдачей межевого плана в соответствующий орган государства, а также внесение полученных данных о границах земельного участка в Росреестр.

Для чего проводится межевание земельного участка

Межевание земельных участков тесно связано с территориальным землеустройством, благодаря которому в настоящее время в России делается попытка

упорядочить границы ранее зарегистрированных земельных участков и

оформить новые земельные участки.

Достаточно долго (во время СССР, да и в первые годы после его распада) межевание земельных участков не осуществлялось. Земельные участки передавались в аренду и бессрочное пользование с учетом картографических данных, которые нередко оказывались неточными. Поскольку закон о межевании земельных участков не имеет обратной силы, к таким земельным участкам не предъявляется претензий.

Необходимость межевания земельных участков в настоящее время вызывает много вопросов, поскольку данная процедура, как уже говорилось, занимает достаточно много времени, требует подготовки большого количества документов и обходится владельцу земельного участка достаточно дорого.

До принятия Государственной Думой в ноябре 2007 года закона N 268-ФЗ (Федеральный закон Российской Федерации от 23 ноября 2007 г. N 268-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации по вопросу оформления в упрощенном порядке прав наследников, а также иных граждан на земельные участки»), касающегося изменений в процедуре оформления земельных участков, проведение межевания было обязательным для осуществления любых сделок с земельными участками (приватизации, купли-продажи, наследования, дарения и обмена).

Данный закон упростил оформление земельных участков, а с 01.03.2008 года вступил в действие еще один Федеральный закон от 24.07.2007 N 221-ФЗ «О государственном кадастре недвижимости» (с изм. от 01.01.2016):

который окончательно отменил обязанность проводить межевание земельных участков и для оформления прав на этот земельный участок, и

для осуществления любых правовых операций с объектами загородной недвижимости.

Таким образом, в настоящее время процедура межевания земельных участков не является обязательной ни для оформления прав собственности на недвижимый объект, ни для осуществления сделок с этим объектом.

Согласно современному законодательству, владельцев земельных участков никто не может заставить в принудительном порядке проводить межевание своей земли.

Росреестр обязан оформлять кадастровый паспорт на земельный участок и свидетельство, подтверждающее права владельца на земельный участок или переход этих прав к другому лицу, без межевания.

Дачная амнистия

Существует также ряд случаев, получивших название «дачная амнистия», в которых земельный участок можно не межевать.

Понятие «дачная амнистия» скорее бытовое, чем юридическое. Оно появилось с принятием Федерального закона от 30.06.2006 N 93-ФЗ (ред. от 23.06.2014) «О внесении изменений в некоторые законодательные акты РФ по вопросу оформления в упрощенном порядке прав граждан на отдельные объекты недвижимого имущества». В народе его называют Законом о дачной амнистии.

Дачной амнистией называется упрощенный порядок оформления прав граждан на отдельные объекты недвижимого имущества, который действует с 1 сентября 2006 г. Этот порядок позволяет оформить права:

на земельные участки, которые предоставлены гражданам для ведения личного подсобного, дачного хозяйства, огородничества, садоводства, индивидуального гаражного или индивидуального жилищного строительства;

объекты недвижимости, построенные на таких земельных участках. Это объекты индивидуального жилищного строительства (жилые дома) и другие объекты недвижимости (хозяйственные постройки, например бани, сараи).

Всем ли нужно проводить межевание земельного участка

Рассмотрим все аргументы за и против проведения межевания земельного участка и ответим себе на вопрос, а нужно ли мне межевание при оформлении документов на земельный участок.

Дело в том, что если земля в том или ином виде оформлялась, то межевание земельных участков уже проводилось и землеустроительное дело существует. Межевание, то есть определение границ земельного участка, проводилось, когда оформлялся землеотвод под земельные участки садового товарищества, и т.п.

Таким образом, при оформлении документов на земельный участок чиновники навязывают повторное межевание, повторное определение границ земельного участка, на этот раз электронным методом с помощью спутника.

Даже на официальном сайте госуслуг, созданном в помощь гражданам,

в перечне документов предоставляемых для получения земельного кадастрового паспорта,

указано межевое (землеустроительное) дело без пояснений о том, что можно обойтись без него – хороша помощь!

Далее там же межевание подразумевает то самое повторное, навязываемое чиновниками межевание, пусть даже с применением самых современных космических технологий.

Как уже отмечалось выше, с 1 марта 2008 года вступил в силу Федеральный закон N 221-ФЗ «О государственном кадастре недвижимости», который однозначно отменил обязательность межевания земельных участков, как для оформления земельного участка, так и для сделок с объектами загородной недвижимости.

Кажется все ясно, ни для оформления объекта недвижимости в собственность, ни для оформления сделки, Вас не могут заставить проводить межевание земельного участка в обязательном порядке.

Без межевания земельного участка Росреестр должен оформить кадастровый паспорт земельного участка и свидетельство о государственной регистрации права, повторюсь, независимо от того происходит регистрация права для оформления участка в собственность или для оформления перехода права собственности в результате проведенной сделки.

К сожалению, существует немало организаций и чиновников, заинтересованных в навязывании этой коммерческой и довольно дорогостоящей услуги, когда в этом нет абсолютно никакой необходимости. Само по себе межевание земельных участков проводилось всегда при оформлении земли, но тут идет речь о навязывании электронного метода определения границ земельного участка.

В итоге на практике имеем следующую ситуацию:

без согласования с соседями границ земельного участка невозможно провести межевание, а

при наличии согласованных границ, соответствующих существующему плану и документам на участок (если не было подвижек границ и прирезок к нему) – не обязательно проводить межевание.

Выбирать Вам.

Ведь до введения межевания в 2001 году никаких проблем с индивидуальной определенностью земельных участков ни у кого не вызывало. У земельного участка вдобавок к адресу есть еще кадастровый номер участка, его площадь, категория земли с разрешенным видом деятельности. Вместе с адресом этого более чем достаточно, чтобы однозначно идентифицировать объект.

Справедливости ради надо сказать, что бывают ситуации, когда без межевания земельного участка не обойтись, или обойтись можно, но полезнее его провести.

Ситуации, в которых межевание земельных участков необходимо

Межевание земельных участков целесообразно проводить если:

границы земельного участка после его официального оформления претерпели какие-либо изменения. В данном случае для регистрации измененной площади земельного участка процедура межевания необходима;

осуществляется раздел или объединение земельного участка. Такая ситуация может возникнуть, если собственник желает продать лишь часть своего земельного участка либо при наследовании земельного участка с разделом.

Бывают случаи, когда при вступлении в наследство наследникам нужно разделить земельные участки, образованные из одного исходного земельного участка. Данные земельные участки могут иметь разные свидетельства о собственности, поскольку официально они являются разными земельными участками, но границы между ними существуют лишь условно.

Если совместное владение и использование таких земельных участков не устраивает новых собственников или они желают продать один из земельных участков постороннему лицу, без процедуры межевания не обойтись;

имеется возможность бесплатного увеличения общей площади земельного участка, разрешенная законом в пределах определенной нормы. Здесь речь идет о так называемых прирезках, которые законодательством разрешено прибавлять к площади имеющегося земельного участка.

Разрешенная норма предоставления бесплатной земли должна устанавливаться органами местного самоуправления. Обычно эта норма ограничивается 6 сотками. Когда норма не установлена соответствующим органом, разрешенная прирезка, по правилам, не должна быть больше десяти процентов от площади существующего земельного участка;

есть вероятность возникновения споров с соседями по поводу границ земельного участка. Например, если данный земельный участок давно не использовался и не имеет забора, соседи могут выйти за границы своего земельный участка. Межевание с занесением границ земельного участка в кадастровый паспорт исключит такую возможность. Кроме того, целесообразно провести межевание, если данный земельный участок со временем может затронуть чьи-то интересы.

Межевание земельных участков целесообразно проводить также:

для увеличения ликвидности земельного участка. Потенциальные покупатели земельных участков, особенно если речь идет о дорогих участках, для снижения собственных рисков стараются приобретать землю с закрепленными границами. Поэтому межевание земельного участка для многих является важным условием приобретения земли;

для защиты дорогостоящей недвижимости. Если на земельном участке построено дорогостоящее строение или возведение такой недвижимости планируется в дальнейшем, межевание поможет убедиться, что данное строение не затрагивает границы чужих земельных участков. Кроме того, такую недвижимость гораздо проще зарегистрировать в кадастровом органе, если границы земельного участка точно определены в процессе межевания;

для оформления сложных конфигураций земельных участков. Иногда земельные участки имеют такие сложные конфигурации и формы, что определить их границы и площадь без специально проводимых измерений практически невозможно;

для упрощения сделок с земельным участком. Как уже говорилось, межевание помогает снизить риски потенциального покупателя, связанные с возможным нарушением границ земельного участка в будущем. Следовательно, межевание является дополнительным преимуществом при продаже земельного участка. Многие покупатели даже соглашаются оплатить расходы на проведение процедуры межевания.

Теперь несколько слов о процедуре межевания земельного участка.

Куда обращаться для межевания земельного участка

Межевание земельного участка осуществляют кадастровые инженеры – это специалисты, которые сдали квалификационный экзамен на право заниматься данной деятельностью. Обычно кадастровые инженеры работают со специализированной организацией, помогающей им проводить геодезию на местности.

Сегодня землеустроительные работы – весьма доходный бизнес, поэтому предложений по межеванию земельных участков много.

Стоимость работ по межеванию земельного участка

В России действует документ «Методика определения размера платы за проведение кадастровых работ». В основу определения стоимости работ положены величины «Трудоемкость» и «Цена за нормочас». Трудоемкость вычисляется по сложной таблице, включающей все виды работ и факторы, влияющие на их сложность, например, протяженность границ участка, количество точек координат, количество листов межевого плана и т.п.

Однако в обязательном порядке данная методика распространяется только на межевание, осуществляемое государственными организациями, работающими под эгидой Росреестра. Прочие кадастровые инженеры могут выставлять свои расценки на межевание земельного участка.

Сколько стоит межевание земельного участка частным кадастровым инженером

Субъекты РФ пытаются сдержать рост цен на межевание земельного участка, принимая соответствующие ограничивающие законы.

Однако реальная стоимость работ в связи с их трудоемкостью, использованием дорогостоящего оборудования и программного обеспечения редко вписывается в эти ограничительные рамки. Кадастровые инженеры обходят запреты, предлагая «в нагрузку» к межеванию земельного участка дорогостоящие дополнительные услуги.

Поэтому найти реально дешевое предложение по межеванию земельного участка, несмотря на усилия региональных властей, сегодня невозможно.

Документы, необходимые для проведения межевания земельного участка

Чтобы провести межевание земельного участка, потребуются:

документы на земельный участок (договор купли-продажи земельного участка, дарения, свидетельство о наследстве и т. д.);

техническая документация на земельный участок (кадастровый паспорт, справка из БТИ о том, что на земельном участке нет строений, и т. д.);

паспорт владельца земельного участка.

Точный перечень документов нужно уточнять у специалистов, которые будут заниматься межеванием вашего земельного участка.

Межевание земельного участка: сроки

Сами землеустроительные работы не требуют длительного времени. Обычно специалисты обещают их сделать за 10-14 дней.

Но при этом нужно учесть, что необходимо за месяц уведомлять смежных землепользователей о согласовании границ. Таким образом, ориентировочный срок изготовления межевого плана – около 1,5 месяцев, если все сделано правильно и Росреестр не потребует исправления этого документа.

Источник: kolesovgb.ru

Налог на земельный участок

Кто и когда должен платить налог на землю? В каких случаях можно снизить сумму земельного налога, а в каких — и вовсе избавиться от этой обязанности?

Кто является плательщиком земельного налога?

Обязанность уплаты земельного налога возлагается на владельцев земельных участков. Земля должна принадлежать налогоплательщику на праве собственности, пожизненного наследуемого владения или бессрочного пользования.

Если участок находится в аренде или в безвозмездном пользовании, то налог за него платить не нужно.

Какие участки не являются объектами налогообложения?

Налогом не облагаются земельные участки, которые:

- Входят в состав общего имущества многоквартирного дома;

- Изъяты из оборота в соответствии с законодательством РФ;

- Заняты историко-культурными заповедниками, особо ценными объектами культурного и археологического наследия или водными объектами, находящимися в государственной собственности;

- Входят в состав земель лесного фонда.

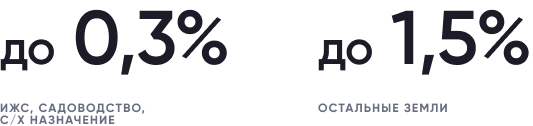

По какой ставке исчисляется налог на земельный участок?

Земельный налог является местным налогом, поэтому размер его ставки утверждается органами власти муниципальных образований. При этом по закону данная величина не может превышать:

0,3% от кадастровой стоимости земельных участков, которые используются в целях индивидуального жилищного строительства, садоводства и огородничества или имеют сельскохозяйственное назначение;

1,5% от кадастровой стоимости прочих земель, которые преимущественно используются в предпринимательской деятельности.

В некоторых регионах для разных категорий земель и участков с разными разрешенными видами использования действуют дифференцированные ставки земельного налога.

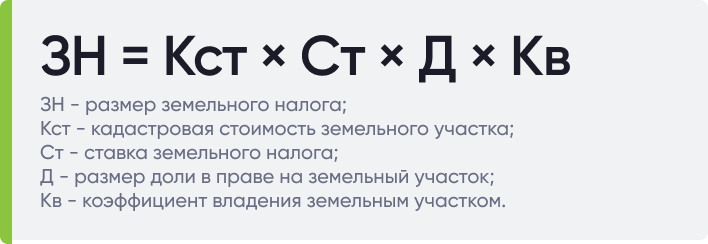

Как рассчитать земельный налог?

Сумма земельного налога, подлежащая уплате, рассчитывается по следующей формуле:

ЗН = Кст x Ст x Д x Кв, где

Кст — кадастровая стоимость земельного участка (ее можно узнать на сайте Росреестра);

Ст — ставка земельного налога, действующая в конкретном регионе;

Д — размер доли в праве на земельный участок;

Кв — коэффициент владения земельным участком (определяется как отношение числа полных месяцев, в течение которых участок находился в собственности налогоплательщика, к числу календарных месяцев в отчетном периоде).

Для расчёта суммы налога можно воспользоваться налоговым калькулятором, размещенным на сайте ФНС.

В какой срок надо уплатить налог на землю?

Физические лица должны заплатить земельный налог не позднее 1 декабря года, следующего за отчетным. То есть, налог на землю за 2020 год нужно уплатить до 1 декабря 2021 года.

При этом органы ФНС не позднее, чем за 30 дней до наступления указанного срока должны направить владельцам земельных участков налоговые уведомления. В уведомлении должна быть указана сумма к оплате, объект налогообложения, налоговая база (кадастровая стоимость) и срок уплаты.

Кто освобождается от уплаты земельного налога?

По закону данная льгота предоставляется лишь тем категориям граждан, которые относятся к коренным малочисленным народам Севера, Сибири и Дальнего Востока Российской Федерации, а также общинам таких народов. Освобождение от уплаты земельного налога действует в отношении тех участков, которые используются для сохранения традиционного образа жизни указанных категорий граждан.

Какие бывают льготы по земельному налогу?

Поскольку данный вид налогов относится к местным, то и льготы на него устанавливаются местными властями. С информацией о порядке налогообложения земельных участков в конкретном регионе можно ознакомиться на сайте ФНС.

Помимо этого, для отдельных категорий граждан (например, пенсионеров) также предусмотрены федеральные льготы по земельному налогу, которые предполагают уменьшение налоговой базы на величину кадастровой стоимости 6 соток земли. К примеру, если налогоплательщик владеет участком площадью 800 кв. м, то после применения льготы налог будет исчисляться с кадастровой стоимости 200 кв.м.

Кто имеет право на льготное налогообложение в отношении земельных участков?

Право на получение налогового вычета имеют следующие категории граждан:

- Герои СССР, Герои Российской Федерации, полные кавалеры ордена Славы;

- Инвалиды I и II группы, дети-инвалиды, инвалиды с детства;

- Пенсионеры (при достижении возраста 55 и 60 лет для женщин и мужчин соответственно);

- Лица, имеющие трёх и более несовершеннолетних детей;

- Ветераны и инвалиды ВОВ, а также ветераны и инвалиды боевых действий;

- Ликвидаторы техногенных аварий, в том числе аварии на Чернобыльской АЭС;

- Граждане, получившие инвалидность при техногенных катастрофах;

Как оформить льготу по земельному налогу?

Для уменьшения налоговой базы необходимо:

Убедиться, что у вас есть право на получение данной льготы;

В течение 30 дней получить письменный ответ налогового органа.

В процессе рассмотрения налоговый орган вправе запросить дополнительные сведения, подтверждающие право на получение льготы. В этом случае указанный срок может быть продлен, но не более чем на 30 дней.

Заявить о своем праве на льготу необходимо не позднее 1 мая. Если этого не сделать, земельный налог за предыдущий налоговый период будет исчислен без применения вычета.

Как работает вычет, если налогоплательщик является владельцем нескольких участков?

Воспользоваться данной льготой можно в отношении только одного участка. При наличии в собственности нескольких объектов, следует направить в ФНС уведомление о выбранном земельном участке, в отношении которого будет предоставляться вычет. Это необходимо сделать не позднее 31 декабря того года, начиная с которого у владельца возникло право на данную льготу.

Если налогоплательщик не представит данное уведомление, льгота будет применена в отношении участка с максимальной исчисленной суммой налога.

Источник: www.banki.ru.com