Премьер-министр Михаил Мишустин объявил о реформировании в России институтов развития. К этим структурам уже давно были вопросы по эффективности и правомерности трат бюджетных денег. Некоторые институты закроют, другие оптимизируют. Так, на базе ВЭБ.РФ планируют создать крупный инвестиционный блок, а банки «Дом.РФ» и МСП объединят под вывеской «Универсальный банк». Примерно за полгода до этих нововведений Лайф писал о том, как вели дела топ-менеджеры Ирина Макиева и Александр Плутник.

Фонд развития моногородов

В 2014 году президент распорядился поднять со дна самые депрессивные уголки нашей родины — монопрофильные города (то есть зависящие от одного градообразующего предприятия). Из федерального бюджета выделили астрономические 32 миллиарда рублей. Эти деньги кто-то должен был эффективно распределить. Минэкономразвития предложило освоить деньги через НКО «Фонд развития моногородов». Счётная палата тогда недоумевала: зачем распределять госсредства через негосударственную некоммерческую организацию, которая заведомо находится вне регуляции бюджетного законодательства?!

Жилищное строительство: как нам победить человейники? / Данил Махницкий

Фонд учреждён госкорпорацией «Внешэкономбанк». Руководить им назначили высокооплачиваемого топ-менеджера, зампреда ВЭБ Ирину Макиеву.

В 2014–2018 годах фонд Макиевой освоил 17,76 миллиарда рублей. Самый яркий результат — глянцевый тревел-блог, который вели её красивые и успешные подчинённые. Команда фонда состояла из 93 штатных единиц и сидела в фешенебельном особняке на престижной Воздвиженке. Прежде всего это линейные менеджеры, которые выезжали командовать возрождением отдельно взятых моногородов.

У них было много забот. Они обучали тонкостям работы в соцсетях, организовывали бесплатные такси для оставшихся в живых ветеранов ВОВ, устраивали краеведческие квесты и экологические турниры, наставляли детей, как правильно выбирать безопасную продукцию в магазинах, и даже развивали в моногородах волонтёрское движение.

По данным Счётной палаты, среднемесячный оклад рядового сотрудника фонда составлял 279,6 тысячи рублей — эта цифра в 25 раз превышает среднюю зарплату, например, по моногороду Каменка, равную 11 004 рубля. Зарплата гендиректора фонда Ирины Макиевой — один миллион в месяц. Годовой оклад Макиевой в два с лишним раза превышает годовой бюджет моногорода Светлогорье.

У Фонда развития моногородов был непримиримый враг — аудитор Счётной палаты Сергей Агапцов, который четыре года подряд беспощадно, жёстко и всегда по делу критиковал траты Макиевой. Хоть сам Агапцов больше не работает аудитором, в публичном доступе осталось его наследие — ворох разгромных отчётов о деятельности фонда.

Из докладов аудитора Счётной палаты Сергея Агапцова:

- На обучение команд из 314 моногородов (1546 слушателей) фонд израсходовал свыше 1,4 миллиарда рублей. Это в 11 раз превышает среднюю стоимость обучения по аналогичным программам в лучших вузах России. Из всех обученных команд нормально функционирует чуть более половины.

- На период деятельности фонда Макиевой в 57,1% моногородов уровень безработицы превысил в три — девять раз российскую норму. Общая бизнес-активность в моногородах снизилась на 22,7%. Отток ипэшников увеличился на 68,3%.

У предпринимателей на местах складывается ощущение, что выгодные кредиты по программе фонда получают только «свои» — успешные, богатые или близкие к власти. Например, в Новочебоксарске один миллиард рублей на восемь лет под сказочные пять процентов годовых ушёл проекту крупнейшего холдинга «Хевел» — через офшор и доверенных лиц им владеет Bексельберг.

Жилищное строительство в России: экономические эффекты

А в Краснотурьинске фонд потратил 582 миллиона рублей на строительство индустриального парка со статусом ТОР. По словам местных, там сейчас всего два резидента — лесоперерабатывающий и кабельный заводы. Оба лишь числятся арендаторами на бумаге, но никакой активности здесь не ведут. Тем не менее фонд отчитался, что резиденты есть!

По данным аудитора Счётной палаты Сергея Агапцова:

- За годы деятельности фонда созданы индустриальные парки со статусом ТОР в 65 населённых пунктах. В 32,2% случаев они построены в пунктах, которые вообще не являются моногородами. В 74% случаев они построены в и без того успешных моногородах со средней или высокой инвестиционной привлекательностью.

Белая Холуница

Фонду можно было и задолжать, рассказывает журналист Оксана Савельева из Белой Холуницы — моногорода Кировской области.

— Фонд пытался оживить наш градообразующий Белохолуницкий машстройзавод и сделать на его территории индустриальный парк. На бюджетные деньги отстроили ему инфраструктуру: дорогу, мост, водопровод, канализацию. Но в итоге. завод окончательно развалился с задолженностью по зарплате в девять миллионов рублей. Сотни рабочих оказались без средств.

Там теперь пустые цеха, всё ценное распродали. Теперь фонд применяет к нам санкции: требует с Кировской области вернуть назад бюджетные деньги, уже потраченные в Белой Холунице на построенную, но не востребованную бизнесом инфраструктуру — речь о 65–69 миллионах рублей, — переживает журналист.

Чтобы в водопровод врезаться (а иного выхода нет), холуничане обязаны платить по 15–30 тысяч рублей. Для справки: зарплата пять-шесть тысяч для местных нормальное дело.

По данным аудитора Счётной палаты Сергея Агапцова:

- За четыре года фонд потратил на постройку инфраструктуры 9,3 миллиарда рублей. Треть денег ушла в населённые пункты, не являющиеся моногородами. На начало 2019 года по различным причинам не эксплуатировалось 24 из 55 реализованных объектов инфраструктуры.

- Должны фонду остались Кировская, Томская, Ивановская области и Карелия. Общая их задолженность — 369 миллионов рублей.

Тот ещё Плутник

Ещё одна структура, которая попала под реформу, — банк «Дом.РФ». Он был создан на базе государственного Агентства по ипотечному жилищному кредитованию (АИЖК). Оно должно было помогать россиянам решить вопрос с квартирой. Например, оформить ипотеку на более выгодных условиях.

АО «Дом.РФ» — организация с довольно сложной и разветвлённой структурой: за управленческими ООО целые разветвления фондов, компаний, советов и комитетов. Через них вливаются и перетекают государственные деньги и активы. Ведь «Дом.РФ» формально коммерческая организация, функционирующая по всем законам рынка. При этом единственный акционер АО «Дом.РФ» — государство.

За девять месяцев 2019 года акционерное общество заработало 16 миллиардов рублей. Правда, государство получит лишь 50%, а из остального заплатят гонорары и премии топ-менеджменту. Но в любом случае акционер-государство вливает в АО «Дом.РФ» гораздо больше.

Потому что десятки миллиардов исчезают где-то на границе государства и бизнеса — для бюджета и рынка одни и те же активы выглядят по-разному. Например, Росимущество получило «Российский капитал» по балансовой стоимости — 84,14 миллиарда рублей, а передало банк в АО «Дом.РФ» уже по рыночной оценке в 3,63 миллиарда. Аудиторы Счётной палаты прямо так и назвали потерянными при передаче банка «Российский капитал» в АО «Дом.РФ» 80,5 миллиарда.

До недавнего времени компанией «Дом.РФ» руководил Александр Плутник. Карьеру он начинал резво, но скромно. Какое-то время двигался по стопам отца, поработав в издании «Метро» и «Литературной газете». Не брезговал и подработкой в «Ашане», параллельно учась в престижной Плехановке.

В университете он и познакомился с Дарьей Платоновой — дочерью известного московского бизнесмена Алексея Платонова, одного из отцов-основателей российского Интернета. В 1992–2010 годах Платонов возглавлял Российский НИИ развития общественных сетей (РосНИИРОС), который до 2001 года являлся единственным регистратором доменных имён зоны .ru. С 2010 по 2018 год Платонов возглавлял уже ЗАО «Технический центр Интернет», которое ежегодно получало 70 рублей с каждого домена .рф и .ru.

Плутник явно вошёл в очень обеспеченную семью, а вскоре оказался в аппарате вице-премьера Игоря Шувалова и под крылом министра строительства Михаила Меня. В 2015 году карьера Александра Плутника взлетела до небывалых высот: в возрасте 32 лет он возглавил Агентство ипотечного жилищного кредитования (АИЖК).

Плутник начал деятельность на высоком посту, уволив тысячу сто сотрудников. Оставшихся «триста спартанцев» требовательный управленец пересадил из пыльных кабинетов в модный опенспейс. В первый год доход молодого да раннего Александра Альбертовича на новом месте составлял всего-то 12 миллионов рублей.

Но задачи стояли серьёзные: создание единого института развития жилищной сферы — по сути, главного оператора государственных жилищных программ. Для этого АИЖК объединили с Фондом содействия развитию жилищного строительства (фонд РЖС). А осенью 2016 года агентству передали ещё и банк «Российский капитал».

И внезапно зарплата Плутника выросла в десять раз. В 2016 году она составила уже 101 243 687,29 рубля, а на следующий год увеличилась ещё вдвое — до 250 миллионов. Правда, сведения о доходах глава госкорпорации скрывал от общественности, отчитываясь только перед правительством. 33-летний Плутник стал получать как самые заслуженные топ-менеджеры страны: Сечин, Чемезов, Костин и Миллер. Например, официальная зарплата Сечина — 4,1 миллиона долларов в год, что приблизительно составляет те же 250 миллионов рублей.

Дорого и богато

Инициативы Плутника на посту руководителя не заставили себя ждать, но их смысл и рентабельность могли вызвать вопросы. До сих пор не до конца объяснено, куда ушли многие десятки миллиардов рублей, выделенных государством на санацию банка «Российский капитал», который после очередных гигантских финансовых вливаний превратился в банк «Дом.РФ». Как капризный ребёнок, банк требовал всё больших и больших государственных вливаний. У любого другого ЦБ давно бы отобрал лицензию. Но жилищное строительство — стратегическая отрасль, и государство скрипя зубами продолжало спасать проблемный «Российский капитал», а «Дом.РФ» Плутника получал новые бюджетные миллиарды.

В конце 2018-го полномочия АО «Дом.РФ» расширили контролем достройки проблемных жилищных объектов. Чтобы обезопасить дольщиков и предотвратить новые банкротства застройщиков, «Дом.РФ» анонсировал введение так называемых эскроу-счетов для всех новых договоров долевого участия (ДДУ). Это стало одним из главных проектов Плутника на посту главы госкорпорации. Эскроу — это специальный банковский счёт, с которого девелоперы не могут снять деньги до передачи квартир покупателям. Сама же стройка ведётся на банковские кредиты.

Так закон о долевом строительстве должен гарантировать, что дольщик не потеряет свои деньги. По плану правительства, эскроу-счета через несколько лет должны стать единственным способом финансового взаимодействия дольщика и застройщика. На счета эскроу перешло уже 30% жилищных проектов. 70% ещё достраиваются по старым правилам, но окончательный переход на эскроу должен завершиться в течение двух лет.

Несмотря на бодрые отчёты регулятора, рынок воспринял нововведение с большим скепсисом. Ведь дольщики вкладывались в квартиру с котлована только ради того, чтобы сэкономить на стоимости. А введение эскроу-счетов вместе с гарантиями существенно повышает стоимость новостройки, приблизив её к цене вторичного жилья. Застройщикам это невыгодно, покупателям дорого, и рынок новостроек может просто-напросто «схлопнуться».

Обманутые дольщики обещанного три года ждут

Но Александра Плутника не пугало «схлопывание» рынка. Ведь любая беда в этой отрасли приносит регулятору новые полномочия и бюджетные вливания. По сути, именно «Дом.РФ» запустил фатальный процесс банкротства известного подмосковного застройщика Urban Group.

Причиной отказа Росреестра регистрировать новые ДДУ Urban Group стало отсутствие сведений об уплате компанией взносов в Фонд защиты прав граждан — участников долевого строительства, куда застройщики отчисляют 1,2% от стоимости каждого ДДУ. А возглавлял этот фонд. тоже Александр Плутник! Отказ регистрировать новые ДДУ вызвал панику и обрушил вполне надёжную с виду компанию Urban Group.

Если бы в тот момент Плутник нашёл другое решение, дольщики Urban Group могли бы остаться при своих квартирах, а не митинговали бы годами на площадях. Государству не пришлось бы нести огромные репутационные и финансовые потери. Но Urban Group обанкротилась, люди лишились своих квадратных метров, а «Дом.РФ» Плутника получил новые бюджетные средства.

- С момента банкротства прошло уже три года, но многие дольщики Urban Group до сих пор не могут получить ключи от квартир. И это при миллиардах бюджетной поддержки.

Возможно, все вышеупомянутые факты и подорвали доверие к главе АО «Дом.РФ». И после отставки правительства Медведева одного из опытных министров, Виталия Мутко, направили управлять этой госкорпорацией.

Плутнику тогда пророчили новое назначение в федеральную корпорацию по развитию малого и среднего бизнеса — МСП. Однако после расследования Лайфа, нашедшего у Плутника незадекларированное поместье и виноградники в Италии, он возглавил компанию «Новые городские проекты» («Прогород»).

Источник: life.ru

Рынок жилищного строительства в России: современное состояние и перспективы развития

Косарева Н.Б.

к.э.н., президент Фонда «Институт экономики города»

проф. НИУ ВШЭ

Полиди Т.Д.

исполнительный директор Фонда «Институт экономики города»

Пузанов А.С.

к.г.н., генеральный директор Фонда «Институт экономики города»

проф. НИУ ВШЭ

Статья подготовлена по результатам научно-исследовательской работы «Исследование структурных проблем экономического развития», выполненной в рамках Программы фундаментальных исследований НИУ ВШЭ в 2012 г.

Авторы выражают благодарность С. Сиваеву и А. Туманову за предоставленные материалы и расчеты, которые были использованы при подготовке статьи.

За последние 20 лет в России были созданы основные институты, обеспечивающие функционирование рынка недвижимости и, в частности, жилищного строительства в условиях рыночной экономики. Такие изменения в основном сказались на развитии сферы оборота недвижимости, однако не оказали значимого влияния на сектор жилищного строительства, который имеет существенные недостатки и неэффективно регулируется. Сложившиеся основные параметры рынка жилищного строительства не отвечают потребностям современной экономики и российского общества в целом, не позволяют повысить доступность жилья для населения.

Основные тенденции на рынке жилищного строительства в России

Переход к рыночной экономике характеризовался существенным сокращением государственных инвестиций в жилищное строительство, при этом рост частных инвестиций был достаточно медленным. В результате объемы жилищного строительства к 2000 г. снизились более чем в два раза по сравнению с максимальным показателем 1987 г. (соответственно 30,3 и 72,8 млн кв. м общей площади жилья) (см. рис. 1). С началом устойчивого экономического роста в 2000-е годы стали расти и объемы жилищного строительства, достигнув уровня середины 1980-х годов (в 2011 г. было введено 62,3 млн кв. м).

В сегменте частных инвестиций наиболее стабильно развивалось индивидуальное жилищное строительство, объемы которого ежегодно увеличивались и в 2011 г. составили около 27 млн кв. м. Доля индивидуального жилищного строительства в 1990—2011 гг. возросла более чем в четыре раза и превысила 40% ввода общей площади жилья. Аренда жилья в столице так же пользуется большим спросом. Например, чтобы сдать квартиру в Москве быстро, можно воспользоваться услугами агентства недвижимости sdatkvartiru.

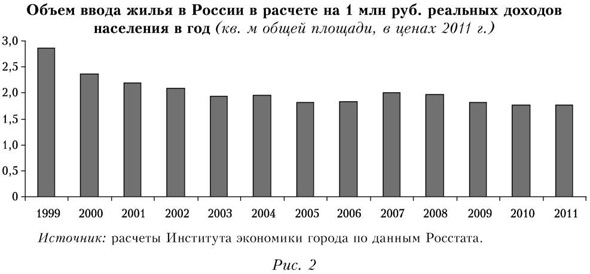

Жилищное строительство слабо реагирует на увеличение доходов населения. За 12 лет (1999—2011 гг.) объем ввода жилья в расчете на 1 млн руб. реальных доходов населения сократился с 2,87 до 1,77 кв. м (см. рис. 2).

Важным фактором стимулирования спроса на жилье стало развитие ипотечного жилищного кредитования, в том числе поддержанного государственным институтом развития — ОАО «АИЖК». Если в 2005 г. только 3,6% всех сделок на рынке жилья совершалось с использованием ипотечных кредитов, то в 2011 г. — уже 18%.

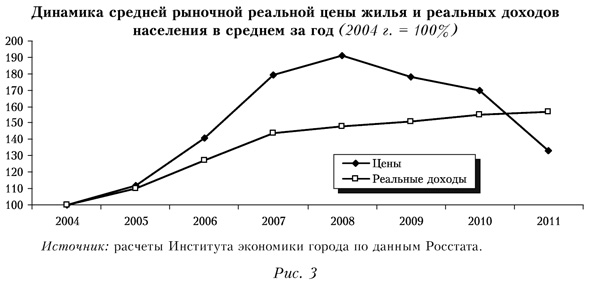

В таких условиях рост платежеспособного спроса вследствие увеличения реальных доходов населения и улучшения условий ипотечного кредитования привел к резкому росту цен на рынке жилья, что отрицательно сказалось на динамике его доступности. Вплоть до кризиса 2008 г. реальные цены на жилье в России постоянно увеличивались (см. рис. 3). В 2004—2008 гг. (период наиболее быстрого роста цен) цены на жилье в среднем на первичном и вторичном рынках выросли в реальном выражении на 91%, а реальные доходы населения — только на 48%.

Таким образом, низкая чувствительность жилищного строительства к росту спроса на жилье выступает одним из наиболее серьезных ограничений доступности жилья для населения.

Анализ ценовой эластичности предложения, проведенный для 61 региона России, показал, что все статистически значимые оценки лежат в интервале от 0 до 3, что можно расценивать как низкую эластичность предложения. В аналогичном анализе по 45 метрополитенским ареалам США 1 интервал значимых оценок составил от 0 до 30, при этом для 31 города значение показателя превысило 3 (Green et al., 2005. P. 336). Отметим, что средний показатель эластичности в инвестиционно привлекательных российских регионах с активно развивающимися рынками жилья ниже, чем в регионах с медленно развивающимися экономикой и рынками жилья.

Отрицательное влияние на жилищное строительство оказал финансово-экономический кризис 2008—2009 гг. (Kosareva, Tumanov, 2012). Объем жилищного строительства в 2010 г. упал на 9% по сравнению с 2008 г. (рис. 1), что существенно выше темпов падения ВВП за аналогичный период (3,8%) 2 , однако несколько ниже темпов падения инвестиций в основной капитал (10,7%). Ввод жилья профессиональными застройщиками снизился в 2009 г. на 16,2% (с 37 млн до 31 млн кв. м) по сравнению с 2008 г., что превысило темп падения инвестиций в основной капитал за указанный период (15,7%). При этом объем ввода жилья гражданами — индивидуальными застройщиками в 2009 г. даже увеличился на 7,4% по сравнению с 2008 г. Только в 2010 г., впервые с 1991 г., объем индивидуального жилищного строительства снизился до 25,3 млн кв. м с 28,5 млн в 2009 г.

В 2008—2011 гг. реальные цены на жилье снижались на фоне продолжающегося роста реальных доходов населения (рис. 3), что формально улучшило показатели доступности жилья даже в 2009 г., несмотря на резкое снижение объема ипотечного кредитования в этот период (количество выданных ипотечных кредитов составило лишь 23% от уровня 2008 г.). Следует учитывать, что в кризисный период спрос населения на приобретение жилья был отложен, в том числе в связи с ожиданиями дальнейшего снижения цен на жилье и общей неопределенностью ситуации.

Коэффициент доступности жилья — отношение средней цены на квартиру площадью 54 кв. м к среднему годовому доходу семьи из 3 человек — в 2012 г. составил 4,1 против 5,3 в 2008 г., то есть ситуация в этой области улучшилась. Значение показателя «доля семей, имеющих возможность приобрести жилье, соответствующее стандартам обеспечения жилыми помещениями, с помощью собственных и заемных средств», учитывающего изменение доходов населения, цен на жилье и условий ипотечного кредитования, существенно улучшилось и составило в 2011 г. 27,5% по сравнению с 17,8% в 2008 г. Таким образом, наряду с отрицательным кризис оказал и положительное воздействие с точки зрения повышения доступности жилья для населения.

Институциональная организация локальных рынков жилищного строительства в России и за рубежом

В зарубежной литературе рынок жилищного строительства характеризуется как достаточно конкурентный, открытый для входа новых участников. Например, в Австралии жилищным строительством занято 40 тыс. фирм-застройщиков (Housing Industry Association, 2002). Около 60% фирм-застройщиков в США, занятых строительством индивидуальных семейных домов, ежегодно вводят менее 250 жилых единиц 3 .

В зарубежных исследованиях, как правило, низкая эластичность предложения жилья на рынке жилищного строительства обосновывается жесткими требованиями градостроительного регулирования, в том числе зонирования, которые сдерживают строительство, ограничивая виды использования земельных участков в различных территориальных зонах. По некоторым оценкам, требования градостроительного регулирования определяют до 75% прироста цен на рынке жилищного строительства США 4 .

Вместе с тем тесная взаимосвязь рынка жилищного строительства с рынками земельных участков и коммунальных услуг, для которых характерно существенное вмешательство государства, ограничивает предложение жилья. Это стимулирует устойчивый рост цен на него, создавая условия для несовершенной конкуренции на рынке жилищного строительства (Barker, 2004).

Таким образом, при анализе институциональной организации локальных рынков жилищного строительства в России необходимо учитывать, что физическая ограниченность земельных участков для жилищного строительства и мощностей коммунальной инфраструктуры, жесткое градостроительное регулирование, наличие иных форм регулирования, в том числе связанных с монопольным характером деятельности многих коммунальных предприятий, могут обусловливать дефицит подготовленных земельных участков на локальных рынках жилищного строительства, что может привести к их монополизации. В такой ситуации регулирование со стороны органов власти должно быть направлено на сохранение и укрепление конкуренции на этих рынках, недопущение неконкурентного поведения и образования монополий. При этом, как подчеркивает Е.Г. Ясин, если муниципалитеты и государственные органы прямо исполняют роли агентов рынка или являются бенефициарами компаний, играющих эти роли, — строительных и девелоперских компаний, банков, и одновременно выступают регуляторами рынка, то возникают предпосылки для конфликта интересов (Ясин, 2006. С. 9).

В современных российских условиях можно выделить ряд специфических факторов, увеличивающих риск монополизации рынков жилищного строительства.

Во-первых, значительная часть земельных участков, которые могут быть вовлечены в жилищное строительство, находятся в публичной собственности 5 , таким образом, продавец на данном субрынке является монополистом 6 , хотя в 2005 г. было введено законодательное требование о предоставлении земельных участков, находящихся в публичной собственности, для жилищного строительства на открытых аукционах.

Во-вторых, органы местного самоуправления не имеют достаточной экономической мотивации для развития жилищного строительства на своей территории. В странах с развитыми рынками жилья такая мотивация определяется значимостью местного налога на недвижимость в качестве источника доходов местных бюджетов.

В Великобритании и Канаде доля этого налога в доходах местных бюджетов превышает 90%, в США — 70, а в среднем по федеративным государствам, входящим в ОЭСР, — 50% 7 . В России земельный налог и налог на имущество физических лиц по итогам 2011 г. составили в совокупности только 14% налоговых доходов (5,4% всех доходов) городских округов, на территории которых сосредоточены основные объемы жилищного строительства, а также 40% налоговых доходов (11,4% всех доходов) городских и сельских поселений. Ситуация усугубляется дефицитностью большинства местных бюджетов, из которых должны финансироваться расходы на формирование и подготовку земельных участков для жилищного строительства.

В-третьих, организации коммунального комплекса, от поведения которых в значительной степени зависит стоимость обеспечения нового жилищного строительства коммунальной инфраструктурой, зачастую имеют организационно-правовую форму унитарных предприятий и непосредственно связаны с органами власти либо контролируются ими косвенно. В таких условиях организация коммунального комплекса, с одной стороны, может использовать свое положение для продвижения собственных интересов, а с другой — подвергаться административному принуждению.

В-четвертых, в существующем государственном регулировании в сфере развития коммунальной инфраструктуры имеются противоречия, которые обусловливают преобладание неформальных взаимоотношений между организациями коммунального комплекса и застройщиками, реализующими инвестиционно-строительные проекты в жилищном секторе.

В федеральном законодательстве не определена концепция финансирования развития коммунальной инфраструктуры — за счет текущих или новых потребителей. Законодательное регулирование выделяет следующие источники финансирования развития систем коммунальной инфраструктуры: инвестиционные программы территориальных сетевых организаций и организаций коммунального комплекса; публичные договоры на присоединение к электросетям и на подключение к сетям коммунальной инфраструктуры.

Оба эти источника существенно ограничены. С одной стороны, плата за подключение (присоединение) не содержит инвестиционных затрат на развитие (кроме так называемой «последней мили»). С другой стороны, источник финансирования таких затрат в рамках инвестиционных программ лимитирован, поскольку в настоящее время устанавливаются предельные индексы роста тарифов на товары и услуги организаций коммунального комплекса, что ограничивает возможности финансировать коммунальную инфраструктуру для жилищного строительства за счет тарифов для потребителей. При этом органы местного самоуправления лишены полномочий устанавливать тарифы практически на все коммунальные услуги.

Как следствие, на практике финансирование коммунальной инфраструктуры происходит в основном за счет непрозрачной и нерегулируемой платы за подключение (присоединение) на основании договора с организацией коммунального комплекса (будучи локальным монополистом, она диктует свои условия такого договора) и (или) иных расходов застройщика на финансирование любых мероприятий инвестиционной программы, предполагающих развитие коммунальной инфраструктуры. Они могут быть, например, связаны с выполнением технических условий присоединения.

Результатом сложившегося регулирования стало финансирование коммунальной инфраструктуры за счет новых потребителей, но в условиях неопределенности и непрозрачности процесса установления его объема. Кроме того, получая разрешение на строительство, застройщик не может точно прогнозировать стоимость и сроки подключения к коммунальной инфраструктуре.

Заинтересованность застройщиков в возможности влиять на цены жилья, а значит — в ограничении конкуренции на рынке жилищного строительства, связана с желанием компенсировать высокие риски реализации инвестиционно-строительных проектов в сложившихся условиях. Противоречивые интересы основных участников рынка, каждый из которых имеет весомую рыночную власть, но ни один не в состоянии доминировать, определяют высокие риски того, что решения по поводу реализации проектов жилищного строительства не будут приняты либо сроки их принятия существенно увеличатся. Это создает стимулы для кооперации участников и создания барьеров для входа новых конкурентов в целях распределения выгод от нее среди ограниченного круга лиц.

Структура жилищного строительства

Большая часть жилищного строительства в России представлена квартирами в многоквартирных домах. В 2010 г. ввод общей площади жилья в таких домах составил 29,2 млн кв. м, или 50,4% общего ввода жилья. При этом на долю квартир пришлось более 70% общего ввода новых жилых помещений, что выше, чем в большинстве европейских стран, где она составляет от 40 до 60% 8 .

Отличительная особенность России — доминирование строительства многоквартирных домов высокой этажности. Доля ввода общей площади жилья в многоквартирных домах, имеющих 12 и более этажей, составляет 23% общего ввода жилья, или 43% ввода жилья профессиональными застройщиками. В то же время многоквартирные дома от 4 до 8 этажей, обеспечивающие оптимальный уровень соразмерности, пропорций и взаимосвязи с пространством города, составляют только 8,8% общего объема ввода жилья, или 15,6% объема ввода жилья профессиональными застройщиками 9 .

Такая ситуация во многом определяется инертностью промышленной базы индустриального домостроения, созданной в советский период и ориентированной на строительство многоэтажных многоквартирных домов, низкой эффективностью градостроительного регулирования и желанием застройщиков максимизировать прибыль от одного объекта строительства. В условиях дефицита предложения жилья данный сектор индустриального домостроения, производящий жилищный продукт низкого качества, пока не ощущает ограничений со стороны потребительского спроса.

В результате оставшаяся от советского периода монотонная, однообразная среда районов массовой жилой застройки продолжает сохраняться в условиях рынка и возрастающего спроса населения на жилье (Kosareva, Puzanov, 2012). Таким образом, несмотря на опасность подобной тенденции, отмеченной современными урбанистами (Бофилл, Солощанский, 2011), именно устаревшие технологии индустриального домостроения продолжают определять облик российских городов, формировать качественные характеристики городской среды, не удовлетворяющие современным потребностям общества.

Другой отличительной особенностью структуры ввода жилья является высокая доля индивидуального жилищного строительства. В 2010 г. население построило 188,6 тыс. индивидуальных жилых домов, причем этот ввод практически поровну распределен между городской и сельской местностями. Доля построенных в 2010 г. индивидуальных жилых домов составила 26% общего количества построенных жилых помещений, но доля общей площади таких домов была равна 43,7% (средняя площадь построенного жилого дома в 2,1 раза больше средней площади квартиры). Указанная доля достаточно стабильна на протяжении последних 10 лет.

Подчеркнем, что индивидуальное жилищное строительство доминирует в сегменте ввода одно- и двухэтажных домов, где практически не представлены профессиональные застройщики (см. табл.). Доля таких домов, построенных профессиональными участниками рынка, составила в 2010 г. 4% общего объема их ввода (7,6 тыс. домов, или 1,6 млн кв. м).

Ввод жилья в одно- и двухэтажных домах, 2010 г.

Этажность домов

Общий ввод жилья

Ввод жилья профессиональными участниками рынка

Доля ввода жилья профессиональными участниками рынка (%)

Источник: institutiones.com

Жилищное строительство на пути опТИМизации: как добровольное становится обязательным

Правительство утвердило внедрение технологий информационного моделирования для застройщиков. Насколько целесообразно делать этот переход обязательным для всех? Во сколько обойдется компании создание собственного ТИМ-подразделения?

Фото: АГН «Москва» —>

Случилось то, чего, побаиваясь, ожидал рынок жилищного строительства. Как следует из распоряжения № 3719-р от 20 декабря 2021 года, которым правительство утвердило дорожную карту внедрения технологий информационного моделирования (ТИМ), все застройщики, работающие в сегменте долевого строительства, обязаны с 1 января 2023 года перейти на ТИМ на стадии проектно-изыскательских работ, а с 1 июля 2023 года — на стадии строительно-монтажных работ.

Впрочем, 27 декабря 2021 года правительственным распоряжением № 3883-р был утвержден документ под названием «Стратегическое направление в области цифровой трансформации строительной отрасли, городского и жилищно-коммунального хозяйства Российской Федерации до 2030 года». И он вроде как слегка успокаивает переполошившихся (особенно в регионах) застройщиков: переход на ТИМ будет куда плавнее и поэтапнее, чем кажется на первый взгляд. Но тревога все равно велика, нерешенных вопросов по-прежнему много, а расхождения во мнениях относительно внедрения ТИМ порой просто кардинальны. Это наглядно показал круглый стол на тему «BIM-проектирование станет обязательным для застройщиков, привлекающих средства дольщиков, с 1 января 2023 года. Готов ли к этому рынок?», который 30 декабря провел портал «Единый ресурс застройщиков».

Попытавшись сразу слегка остудить тему, руководитель центра компетенций по ТИМ «Дом.РФ» Михаил Косарев подчеркнул: паника связана с тем, что Минстрой не дает конкретных разъяснений. С 1 января 2022 года все строящиеся в России дома (не только строящиеся в рамках долевого строительства, а вообще все) будут вноситься в Единую информационную систему жилищного строительства (ЕИСЖС).

С 1 января 2023 года в систему в обязательном порядке должны будут загружаться информационные модели в XML-формате. По мнению Михаила Косарева, ничего сверхсложного для застройщиков в этом нет, а если все-таки есть, то существует множество бесплатных курсов, на которых можно заполнить пробелы в знаниях. Года вполне должно хватить. Вот это и будет первым, нестрашным шагом.

Ну, может, и так. Но главное, движение в направлении обязательного внедрения ТИМ начато, и совершенно очевидно, что через два-три года государство рассчитывает увидеть практически полностью «опТИМизированный» рынок жилищного строительства. В принципе, по оценкам большинства участников круглого стола, это выгодно всем: и власти, и банки, и сами застройщики благодаря ТИМ минимизируют всевозможные риски, связанные со строительством жилья. Государство к тому же получает новые способы контроля строительной деятельности, а застройщики — возможность снижать кредитные ставки в рамках проектного финансирования. О готовности к этому «Сбер» уже заявил, а Банк Дом.РФ пока не заявлял, но думает.

Но, как известно, дьявол кроется в деталях. Например, генеральный директор Института развития строительной отрасли, руководитель портала ЕРЗ.РФ Кирилл Холопик считает, что само принудительное внедрение ТИМ вызывает недоумение. В госсекторе применение информационных технологий можно и даже нужно делать обязательным, но на коммерческом рынке переход на ТИМ должен осуществляться компаниями добровольно, естественным путем, в рамках конкурентной борьбы.

Кроме того, насколько целесообразно делать этот переход обязательным для всех? Крупные компании в большинстве своем уже работают с ТИМ, но мелкие, у которых в «меню» несколько небольших проектов, а то и вообще один-единственный объект, — стоит ли им тратить столько усилий и средств? Кстати, согласно статистике, которую привел глава ЕРЗ.РФ, в России сегодня насчитывается 984 компании, которые, являясь не частью крупного бренда, а самостоятельной строительной единицей, возводят один дом. Это, между прочим, около 10 млн квадратных метров, почти 9% от общего объема строительства. Так что вряд ли от «одиночек» можно просто взять и отмахнуться, как предлагали некоторые участники дискуссии: дескать, для строительства одного дома вообще незачем идти в бизнес, а коли уж пришел, изволь не плакаться и играть по общим правилам.

По словам Кирилла Холопика, возможно, стоит вступить в переговоры с Минстроем и установить некую планку обязательного перехода на ТИМ: те, кто строит не менее 100 тысяч «квадратов» в год, переходят без обсуждений, остальные — по желанию. Но встает следующая проблема — перейти, даже при наличии желания, получается не всегда.

Хватает ли в регионах специалистов, готовых к BIM-проектированию? Оказалось, что у участников круглого стола не просто нет единого мнения на этот счет, у них диаметрально противоположный собственный опыт.

Генеральный директор компании MACRO Александр Школьник утверждал, что у регионов огромная проблема с проектировщиками и есть масса проектных организаций, которые как работали в Autodesk, так и работают и никуда с него переходить не собираются. Советник директора по вопросам информационных систем и технологий в строительстве УЗСК «Стрижи» Александр Лазарев рассказывал, что, например, в Новосибирске не более десятка организаций способны показать должный уровень проектирования и они уже набрали себе заказов на пару лет вперед. И при этом главный директор по строительству ГК «Кортрос» Николай Складнев отмечал, что лично у них работа с проектировщиками в Екатеринбурге и Перми вообще не вызывала никаких вопросов, более того, качество проектирования было выше, чем в Москве.

Из институтского курса философии известно, что пример никогда не довод. Кому-то с проектировщиками повезло, кому-то не очень, поэтому есть предложение, чтобы государство в лице «Дом.РФ», Минстроя или кого-то еще создало единую платформу, которой смогут пользоваться застройщики, не имеющие финансовых или иных возможностей для создания собственного технологического подразделения. А в идеале создавать надо не ТИМ-платформу, а коробочный продукт, чтобы девелопер купил его и получил сервис, улучшающий бизнес-процессы, делающий их более эффективным. Ведь, как отметил директор по цифровым продуктам группы «Самолет» Павел Гуштюк, сама по себе информационная модель ничего не дает и бизнес-эффект наступает не от применения одной конкретной технологии, а как совокупный результат от совокупного процесса. Пока ни одного подобного коробочного решения девелоперам никто не предлагает.

Во сколько обойдется компании создание собственного ТИМ-подразделения? На сколько именно банки готовы будут снизить ставки застройщикам, участвующим в ТИМ-процессе? Может ли отечественный софт составить реальную конкуренцию зарубежному, на котором сегодня работает абсолютное большинство компаний?

Как бороться с тем очевидным фактом, что ТИМ вследствие более детальной проработки проекта затягивает сроки выхода на стройку? Как сделать технологичными сами стройплощадки, у которых пока с этим большая проблема? Дискуссий на ТИМ-темы в 2022 году ожидается великое множество.

Кстати, как заявил председатель комиссии по цифровизации строительной отрасли общественного совета при Минстрое, президент Национального объединения организаций в сфере технологий информационного моделирования Михаил Викторов, в конце января НОТИМ будет обсуждать классификатор строительной информации. И в ходе обсуждения будет подниматься вопрос: как соединить государственные ТИМ-требования с разработками крупных строительных компаний, не стоит ли учитывать эти разработки, например, через механизм их аккредитации.

Понятно, что каждому вовлеченному в процесс обсуждения игроку рынка предстоит не просто четко сформулировать свою ТИМ-позицию, но и приготовиться ее отстаивать. Своим мнением с Business FM поделилась управляющий партнер платформы Dombook, председатель совета директоров «БЕСТ-Новострой» Ирина Доброхотова.

— Распоряжение правительства касается в основном разработки нормативной базы, то есть документов и стандартов, говоря по-человечески, «наводящих порядок» в отношениях BIM и строительства, в частности жилого. BIM и сейчас используется некоторыми девелоперами, но рентабельно информационное строительство только у крупных компаний с высоким уровнем цифровизации бизнеса и только при строительстве очень масштабных проектов.

Кому выгоднее не тратиться на внедрение BIM, а проектировать на бумаге, продолжают так и работать. Из примерно 5 млрд долларов годового оборота на рынке BIM-технологий на Россию приходится менее 100 млн долларов. Государство же здесь в качестве регулятора отрасли на самом деле заботится и о бизнесе, стараясь сократить издержки на проектирование и строительство, и о потребителях, стараясь сдержать рост цен на жилье и другую недвижимость. Только если раньше предлагали: давайте внедрим цифру, и всем нам станет жить лучше, — то теперь приказывают: начинаем переходить уже через полтора года.

— Не слишком ли жестко?

— Если такие директивы и кажутся на первый взгляд слишком резкими, то при изучении зарубежного опыта становится понятно, что мы идем общим путем. У всех мировых лидеров цифровизации девелопмента Великобритании, США, стран Евросоюза, Сингапура BIM приживался в качестве национальной программы, то есть там тоже инициатива спускалась сверху, потому что было понятно: бизнес сам не осилит цифровой рубеж.

Как выглядит внедрение BIM с точки зрения бизнеса (пропорции образные, математической точности здесь нет)? Допустим, вы девелопер и осознали, что строительство одного квадратного метра стоит вам 100 тысяч рублей. Есть вариант перейти на BIM и тратить по 70 тысяч рублей на квадратный метр, но переход будет стоить миллиард и продлится пять лет.

Фигурально говоря, переход на BIM — пластырь, который, как известно, лучше срывать резко. Но срывать больно. И государство, утвердив распоряжение № 3719-р, взяло на себя функцию бесстрастного доктора.

— То есть хочешь не хочешь, все равно придется…

— Да. PropTech — это реальность, данность, и если не перейти на BIM сейчас, рано или поздно все равно придется, только стоить это будет дороже и делать сложнее. Основная сложность — ПО и кадры. Со вторым в стране проще, квалифицированные программисты есть, их работы в том числе идут на экспорт. Но готовое ПО для BIM в основном импортное.

Велик соблазн адаптировать его к российским реалиям, что будет дешевле и быстрее, а в условиях жесткого полуторагодового дедлайна это, возможно, вообще единственный вариант.

Но какое бы ПО ни использовалось нашими девелоперами в ближайшем будущем, им все равно лучше не затягивать с поиском профильных IT-специалистов: программе понадобится оператор. Такие кадры будут исчезать с рынка быстрее, чем прибывать на него, и дорожать с годами, уверена Ирина Доброхотова.

Источник: www.bfm.ru