Жизненный цикл вообще – это период времени от рождения субъекта до его смерти. Следуя этой логике, жизненный цикл объекта капитального строительства – это период времени от появления идеи о строительстве данного объекта до его полного физического исчезновения с лица Земли. Жизненный цикл принято делить на стадии. Для объекта капитального строительства их нетрудно насчитать ровно 5:

1. Требования к объекту. Выбор земельного участка

2. Проектирование объекта

3. Строительство объекта и ввод его в эксплуатацию

4. Эксплуатация объекта

5. Вывод объекта из эксплуатации, снос объекта, рекультивация земельного участка

Стадия 1. Требования к объекту. Выбор земельного участка.

Данная стадия начинается с осознания потребности в некотором объекте определенного функционального назначения. При этом земельный участок может быть сразу точно известен (например, при строительстве нового цеха на действующем предприятии), либо, наоборот, совершенно неизвестен или представлен в нескольких вариантах (например, при реализации девелоперского проекта).

Жизненный цикл проекта

В лучшем случае, объект появляется на свет в виде требований, более или менее формализованных. Если конкретный участок земли еще не известен, требования формулируется в более абстрактной привязке к некоторому географическому району. Но после анализа возможных вариантов, проведения общественных слушаний, участок земли должен быть выбран. Конечно, на этом участке земли всегда что-то есть, и это что-то необходимо учитывать при дальнейшей проработке требований к объекту.

В конечном итоге идея должна быть формализована и превращена в набор технико-экономических показателей объекта капитального строительства, утвержденных в документе «Обоснование инвестиций», требования к которому сейчас готовятся. В то же время выбор земельного участка должен быть подтвержден соответствующим актом.

Особо нужно отметить, что «Обоснование инвестиций» кардинально должно отличаться от банального бизнес-плана тем, что должно рассматривать стоимость владения будущим объектом, то есть – рассматривать жизненный цикл объекта до эксплуатации включительно, а то и полный до вывода и сноса.

Стадия 2. Проектирование объекта

Говоря формально, на данной стадии разрабатывается проектная документация (ПД), которая затем проходит через экспертизу, после чего Застройщик выдает разрешение на строительство. Будущий объект капитального строительства обретает основные формализованные параметры, как эксплуатационные (внешний вид, мощность, энергопотребление, воздействие на окружающую среду, потребности в персонале, стоимость эксплуатации и т.п.), так и строительные (сроки и стоимость ввода в эксплуатацию и т.д.).

Внимательный читатель здесь отметит, что автор забыл про Рабочую документацию. Автор не забыл. Он упомянет про нее в описании следующей стадии.

Стадия 3. Строительство и ввод объекта в эксплуатацию

На данной стадии объект воплощается в жизнь. Выбираются подрядчики, выпускается рабочая документация, закупаются оборудование и материалы, готовится строительная площадка, выполняются строительно-монтажные и (при необходимости) пусконаладочные работы, после чего объект капитального строительства в торжественной (по возможности) обстановке вводится в эксплуатацию. Многие мечтают о том, чтобы рабочая документация была выпущена до выхода на площадку, но по факту редкий проект может похвастаться таким подходом. О последствиях «параллельного проектирования» уже много написано. Если будут вопросы, этому можно будет посвятить отдельную заметку.

Жизненный цикл объекта капитального строительства в РТ

Важно также отметить, что отнесение разработки РД именно к стадии «Строительство» не догматично. Да, разработку РД можно отнести к стадии «Проектирования», но при этом нужно понимать, что такое решение потребует выполнения стадий «Проектирование» и «Строительство» частично параллельно, что затруднит формализацию перехода объекта с одной стадии на другую.

Стадия 4. Эксплуатация объекта

В ходе этой стадии объект выполняет те функции, ради которых его строили. Он может их выполнять несколько десятков лет в неизменном виде (а некоторые пирамиды в Долине Царей справлялись со своими функциями несколько тысячелетий). В ходе эксплуатации объект и его составляющие, разумеется, обслуживаются, ремонтируются и хоть минимально, но видоизменяются.

Во многих случаях объект в ходе эксплуатации проходит модернизацию / реконструкцию, после которой меняет свои характеристики (а иногда и функции) весьма заметно. К слову, реконструкция действующего объекта инициирует «малый жизненный цикл»: от требований к реконструкции до ввода объекта в эксплуатацию после реконструкции.

Стадия 5. Вывод объекта из эксплуатации, снос объекта, рекультивация земельного участка

Сколько веревочке ни виться, а кончику быть. Любой объект рано или поздно перестает выполнять свои функции так, как это было задумано, или его эксплуатация становится невыгодной, а вариантов разумной реконструкции уже не просматривается, или внешние условия меняются настолько, что он становится просто не нужным. Судьбы разных объектов разные. Некоторые из них долго и дорого выводят из эксплуатации (например, АЭС или предприятия химической промышленности), некоторые быстро сносят (жилые дома), а некоторые в силу тех или иных причин бросают (к примеру, укрепрайоны минувших войн).

И джунгли поглощают город. Просто в первом случае это процесс управляемый (пресловутая «зеленая площадка в конце»), а во втором – самопроизвольный. Новый объект, построенный на месте старого — это уже новая история и новый жизненный цикл.

Достаточно ли такого описания стадий жизненного цикла? На мой взгляд, совершенно не достаточно. Поэтому в следующих заметках я разовью эту тему.

Источник: kot1914.livejournal.com

Жизненный цикл это в строительстве

Настоящая статья посвящена исследованию затрат жизненного цикла строительного проекта. В статье рассмотрена модель, включающая три основных элемента: структуризацию затрат, подходы к прогнозированию и имитацию затрат. Предложена структуризация затрат в соответствии с фазами жизненного цикла проекта.

Затраты фазы планирования включают все затраты, приводящие к положительному решению о выполнении проекта. Затраты фазы реализации предложено разделить на три укрупненных группы: затраты по возведению здания, по оснащению и оборудованию, гонорары архитекторов и инженеров.

Затраты фазы использования состоят из затрат на эксплуатацию, текущий ремонт, капитальный ремонт и реновацию. Для фазы использования приведена возможная детализация затрат. Предложен подход к оценке ставки дисконтирования затрат. Показаны особенности имитации затрат жизненного цикла строительного проекта. Выявлены преимущества модели по сравнению с традиционными моделями затрат жизненного цикла.

1. Киселева И.А., Симонович Н.Е. Оптимальное распределение финансовых средств индивидуальным инвестором / И.А. Киселева, Н.Е. Симонович // Аудит и финансовый анализ. – 2014. – № 5. – С. 195–198.

2. Максимов Д.А. Методы и модели формирования оптимальной инвестиционной стратегии предприятия / Д.А. Максимов // Путеводитель предпринимателя. – 2011. – № 10. – С. 157–166.

3. Дорохина Е.Ю. О моделировании затрат жизненного цикла строительного объекта / Е.Ю. Дорохина // Международный журнал прикладных и фундаментальных исследований. – 2016. – № 4–3. – С. 652–652.

4. Горемыкина Г.И., Жданова М.А., Мастяева И.Н. Моделирование оценки риска инвестиционного проекта c учётом инновационного поведения предприятия// Фундаментальные исследования. – 2013. – № 11–5. – С. 986–990.

5. Грызунова Н.В., Киселёва И.А. Управление денежными потоками предприятия и их оптимизация / Н.В. Грызунова, И.А. Киселева // Национальные интересы: приоритеты и безопасность. – 2016. – № 7 (340). – С. 119–130.

6. Дорохина Е.Ю. Методология управления рисками проектно-ориентированного предприятия (на примере предприятия строительной отрасли): дис. док. экон. наук / Санкт-Петербургский государственный университет экономики и финансов. – СПб., 2011. – 348 с.

7. Дорохина Е.Ю., Харченко В.С. О проблемах классификации рисков строительных проектов / Е.Ю. Дорохина, В.С. Харченко // РИСК: Ресурсы, информация, снабжение, конкуренция. – 2010. – № 3. – С. 56–60.

8. Busch Th. Risikomanagement in Generalunternehmungen: Identifizierung operative Projektrisiken und Methoden zur Risikobewertung. – Zürich: Eigenverlag des IBB an der ETH Zürich, 2003. – 391 р.

9. Girmscheid G. Projektabwicklung in der Bauwirtschaft: Wege zur Win-Win-Situation für Auftraggeber und Auftragnehmer. – Berlin: Springer, 2016. – 411 р.

10. Flanagan R., Kendall A., Norman G., Robinson G.D. Life Cycle Costing and Risk Management // Construction Management and Economics, 1987. – P. 553–571.

Особенность строительных проектов состоит в том, что затраты на эксплуатацию зданий и сооружений, как правило, существенно превышают первоначальные инвестиции [1, 2]. В связи с этим возникает необходимость анализа затрат жизненного цикла («Life-Cycle Costing Analysis», LCCA), в котором заинтересованы в том числе и добросовестные строители, так как конкуренция строительных решений касается и фазы использования объекта [3].

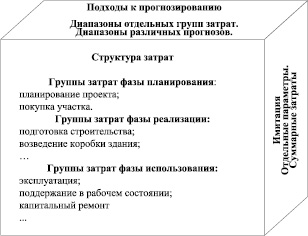

На наш взгляд, модель анализа затрат жизненного цикла должна учитывать три основных элемента: структуру затрат, подходы к прогнозированию и подходы к имитации (см. рис. 1).

Рис. 1. Элементы модели анализа затрат жизненного цикла строительного проекта

Названные элементы обусловливают этапы формирования модели.

На первом этапе определяется структура затрат для фаз планирования и реализации проекта, затем – для фазы использования возведенного здания или сооружения.

На втором шаге разрабатывается программа, необходимая для приведения полученных от конечного пользователя показателей к произвольно выбранному моменту времени. Обычно таким моментом является дата приемки объекта и начала его эксплуатации.

На третьем шаге проводится собственно имитация и оценка полученных результатов.

Целью выявления структуры затрат является охват всех без исключения затрат жизненного цикла. Для достижения названной цели сначала рассматривается структура затрат по отдельным фазам проекта, а затем затраты объединяются в единую таблицу.

Затраты фазы планирования включают совокупные затраты, приводящие к положительному решению об инвестировании (затраты на определение потребности в объекте, оценку экономической эффективности, собственно затраты на планирование объекта) [4, 5].

Затраты фазы реализации (строительства), например, высотного здания включают элементы, которые можно объединить в следующие группы:

● «коробка здания» с элементами «общие затраты для возведения здания», «здание до обустройства территории», «здание с обустроенной территорией»;

● «организация и оборудование» с элементами «организация строительства», «строительное оснащение», «оборудование»;

● «финансы» с элементами «сопутствующие затраты», «гонорары», «затраты на передачу объекта», «непредвиденные затраты» [6, 7].

Затраты фазы использования в модели анализа затрат жизненного цикла подразделяются на три следующих группы:

● затраты на эксплуатацию;

● затраты на текущий ремонт (строительные, технические, архитектурные);

● затраты на капитальный ремонт и реновацию.

В то время как затраты на эксплуатацию и текущий ремонт осуществляются периодически в течение года, затраты на капитальный ремонт и реновацию реализуются в соответствии с нормами использования оборудования или строительных конструкций.

Очевидно, что невозможно подобрать единые подходы к прогнозированию всех групп затрат. Никто не сможет точно предсказать развитие всех влияющих на затраты факторов. В частности, на цену энергии оказывают влияние такие плохо предсказуемые события, как нефтяное эмбарго, война в Ираке и т.п. Тем не менее неопределенность необходимо учитывать и оценивать ее влияние на затраты.

Особое значение для анализа затрат жизненного цикла имеет дисконтирование. Группы затрат объединяются по следующим критериям:

● время затрат (до или после приема в эксплуатацию);

● определение затрат (заработная плата, материалы и т.п.);

● периодичность затрат (одноразовые или периодические).

Для сформированных групп разрабатываются общие подходы к прогнозированию.

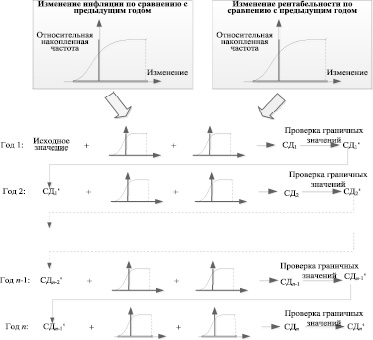

Ставка дисконта (СД) определяется следующими тремя факторами:

● рентабельностью аналогичных инвестиций на рынке капитала (при условии, что применяется только собственный капитал, для заемного капитала – важнее процент на капитал);

● платой за ожидаемую инфляцию.

В качестве предварительной работы для прогнозирования строится функция плотности, как для рентабельности, так и для инфляции, которые учитывают изменения за прошедший год. Информацию для построения этих функций можно получить в Государственном комитете по статистике. Прогнозирование проводится в форме имитации, при которой в каждом отдельном сценарии для каждого года рассматриваемого периода определяется ставка дисконта. Процесс имитации представлен на рис. 2.

Рис. 2. Процесс имитации ставки дисконтирования

Во избежание грубых, нереалистичных отклонений могут быть установлены границы, при нарушении которых в качестве расчетного значения ставки дисконта автоматически принимается соответствующее граничное значение.

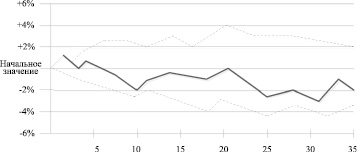

Ставки дисконта, полученные в результате имитации трех случайно выбранных сценариев и используемые в дальнейших расчетах, показаны на рис. 3.

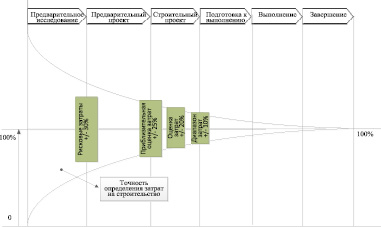

Так как период от начала планирования до приема здания в эксплуатацию составляет лишь незначительную часть жизненного цикла, неточность прогнозов затрат до приема в эксплуатацию не столь критична, как их неточность их прогнозов после начала эксплуатации. Кроме того, для затрат в период строительства имеется достаточно точная информация из ранее реализованных проектов, с помощью которой диапазон затрат можно оценить [8].

Наряду с рыночной неопределенностью на ширину диапазона затрат влияет качество планирования. Целесообразно, например, как в европейских странах, регламентировать гонорары архитекторов и инженеров, стоимость оказания строительных услуг, потому что лица, принимающие решения, предъявляют постоянно растущие требования к точности прогнозов затрат и соответственно к уменьшению их диапазонов (см. рис. 4).

В отличие от затрат на планирование и выполнение проекта затраты на покупку участка под строительство можно считать практически постоянными.

При среднем периоде функционирования здания от 40 до 60 лет представляется целесообразным рассмотреть детальные прогнозы отдельных групп затрат. Важным критерием при делении на группы является рост затрат. Кроме того, существуют заметные различия между динамикой заработной платы и стоимостью материалов. Соответственно, необходимо систематизированное исследование и прогнозирование затрат, разделенных на группы (эксплуатационные, на текущий ремонт, на капитальный ремонт).

Рис. 3. Сценарии изменения ставки дисконта на 35-летний период

Рис. 4. Диапазон затрат в фазах планирования и реализации проекта

Затраты на эксплуатацию практически на 100 % состоят из затрат на заработную плату. Исключение составляют группы «энергия» и «водоснабжение и канализация», которые исследуются и прогнозируются отдельно.

Динамику средней заработной платы в Российской Федерации отслеживает Государственный комитет по статистике. Но для отдельных видов работ требуются различные квалификации исполнителей, поэтому заработная плата сильно дифференцирована. Следовательно, необходимо разделение работников на классы.

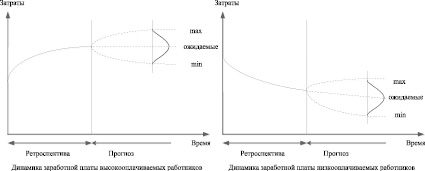

Для повышения точности прогнозов желательно, чтобы такое деление было детализированным, но, к сожалению, с каждым дополнительным классом увеличиваются время и затраты, связанные с анализом жизненного цикла. По этой причине мы предлагаем разделять работников на высокооплачиваемых (например, управленцев) и низкооплачиваемых (например, уборщиков). Разрыв в заработной плате названных классов работников постоянно растет. Можно предположить, что он станет еще более выраженным (см. рис. 5).

Рис. 5. Тенденции заработной платы высокооплачиваемых и низкооплачиваемых работников

В модели анализа затрат жизненного цикла затраты на текущий ремонт разделяются на две подгруппы: заработная плата и материалы. По мнению экспертов, заработная плата составляет 80 % затрат, а стоимость материалов – 20 % [9]. Что касается заработной платы, то представляется целесообразным разделить работников не на высокооплачиваемых и низкооплачиваемых, а на высококвалифицированных и низкоквалифицированных. Зарплаты высококвалифицированных работников растут существенно быстрее, чем низкоквалифицированных.

Стоимость материалов также необходимо дифференцировать по группам материалов, особенно если отдельные материалы имеют несопоставимо высокую стоимость.

Затраты на капитальный ремонт и реновацию также делятся на заработную плату и стоимость материалов, но доля стоимости материалов составляет уже до 40 % [9], и, по-видимому, требуется выделение большего числа групп материалов. В отличие от затрат на эксплуатацию и текущий ремонт, осуществляемых постоянно, затраты на капитальный ремонт должны учитывать частоту его проведения. Она зависит от вида объекта и от ряда неопределенных факторов.

Из-за комплексности и многочисленности задач, решаемых в рамках анализа затрат жизненного цикла, точное определение оптимального строительного решения не представляется возможным. Для учета всей системы отношений предлагается использовать имитационную модель.

В качестве подхода к имитации выбран метод латинского гиперкуба, предпосылкой применения которого является представление всей исходной информации в виде функций распределения вероятностей. Основой имитации служит генератор случайных чисел, который с использованием чисел от 0 до 1 случайным образом определяет величину затрат по каждой группе. Этот процесс проводится для всех случайных переменных, прогноз и дисконтирование которых необходимы. В заключение определяется сумма затрат жизненного цикла. Это – единственный целевой показатель модели.

Такой подход используется для каждого сценария. Обычно имитируется не менее 10000 сценариев, и строится функция распределения суммарных затрат проекта.

В отличие от паутинообразной диаграммы Фланагана [10] в модели затрат жизненного цикла снимается ограничение на исследование влияния единственного фактора на величину затрат проекта, а также учитывается временная стоимость денег. Предлагаемая модель позволяет в рассматриваемом временном периоде изучить вариацию большого числа различных показателей с учетом распределений их вероятностей. Вместо единственного значения суммарных ожидаемых затрат оценивается их диапазон с соответствующим распределением вероятностей, что оказывает существенную поддержку в процессе принятия решений инвесторам и заказчикам строительства.

Источник: fundamental-research.ru

Жизненный цикл здания и сооружения

период, в течение которого осуществляются инженерные изыскания, проектирование, строительство (в том числе консервация), эксплуатация (в том числе текущие ремонты), реконструкция, капитальный ремонт, снос здания или сооружения

часть 5 статьи 2 Федерального закона от 30 декабря 2009 года № 384-ФЗ «Технический регламент о безопасности зданий и сооружений»

инженер пожарной безопасности

Размещено 05 мая 2020 года

Все права на текст статьи принадлежат автору. Копирование, распространение, использование и иные действия, за исключением ознакомления на данной странице сайта ptm01.ru запрещены.

Разрешено: копировать ссылку (url) на данную страницу и направлять скопированную ссылку неограниченному кругу лиц.

В случае сомнений, руководствуйтесь правилом: всё, что не разрешено — запрещено

Источник: ptm01.ru