Бухгалтерская экспертиза заключается в исследовании записей бухгалтерского учета для определения наличия или отсутствия в них искаженных данных.

В соответствии со ст. 82 АПК РФ бухгалтерская экспертиза может быть назначена для разъяснения возникающих при рассмотрении конкретного дела вопросов, требующих специальных знаний в области бухгалтерского учета, представляющего собой единую упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организаций и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций (ст. 1 Федерального закона от 21 ноября 1996 г. N 129-ФЗ «О бухгалтерском учете»).

Поскольку на основании данных бухгалтерского учета организация по установленным формам составляет бухгалтерскую отчетность (в том числе бухгалтерский баланс, отчет о прибылях и убытках, приложения к ним) как единую систему данных о ее имущественном и финансовом положении и результатах ее хозяйственной деятельности, то следует заключить, что бухгалтерская экспертиза может быть проведена также и с целью установления наличия (отсутствия) искаженных данных в документах бухгалтерской отчетности, а не только в записях бухгалтерского учета. В соответствии со ст. 9 Федерального закона «О бухгалтерском учете» все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами. Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет.

Организации используют регистры бухгалтерского учета в зависимости от выбранной формы ведения бухгалтерского учета — журнально-ордерной, мемориально-ордерной и упрощенной форм учета, предусматривающих ведение различных видов бухгалтерских регистров. Кроме того, для обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности организации обязаны проводить инвентаризацию имущества и обязательств, в ходе которой проверяются и документально подтверждаются их наличие, состояние и оценка. Выявленные при инвентаризации расхождения между фактическим наличием имущества и данными бухгалтерского учета отражаются на счетах бухгалтерского учета (ст. 12 Федерального закона «О бухгалтерском учете»).

Таким образом, объектом исследования бухгалтерской экспертизы могут быть первичные учетные документы, регистры бухгалтерского учета, акты, составленные по результатам инвентаризации, а также документы бухгалтерской отчетности на предмет соответствия или искажения сведений, содержащихся в документах бухгалтерского учета и отчетности, по отношению к первичным учетным документам.

Разумеется, наиболее часто бухгалтерская экспертиза проводится при рассмотрении налоговых споров.

Высший Арбитражный Суд РФ отменил судебные акты, которыми было отказано в заявлении хозяйственного общества о признании недействительным решения налогового органа о взыскании налогов, штрафов и пеней по тем причинам, что суды необоснованно отказали заявителю в удовлетворении ходатайства о назначении бухгалтерской экспертизы, которую заявитель просил провести для подтверждения своих доводов об имеющейся переплате налогов, наличии затрат, не учтенных проверяющими, неучете ими убытков, включении в налогооблагаемую базу стоимости работ, выполненных другими организациями (Постановление Президиума ВАС РФ от 16 июля 2002 г. N 1980/02).

Бухгалтерский учет и налогообложение в СТРОИТЕЛЬСТВЕ. Семинар очно

В то же время бухгалтерская экспертиза может быть проведена также и в иных случаях. Например, заключением бухгалтерской экспертизы может быть установлена стоимость чистых активов хозяйственного общества по данным его бухгалтерского учета и отчетности, в том числе для установления возможности обеспечения им минимального размера уставного капитала открытого акционерного общества, предусмотренного ст. 26 Федерального закона от 26 декабря 1995 г. N 208-ФЗ «Об акционерных обществах» (Постановление Президиума ВАС РФ от 11 января 2002 г. N 32/02).

Бухгалтерская экспертиза может быть назначена во всех случаях, когда юридически значимые сведения должны подтверждаться данными бухгалтерского учета и (или) отчетности, а по тем или иным причинам данными сведениями стороны и суд не располагают либо достоверность этих данных вызывает сомнения.

Например, участник (акционер) хозяйственного общества оспаривает крупную сделку, совершенную этим обществом по отчуждению своего имущества (ст. 46 Федерального закона от 8 февраля 1998 г. N 14-ФЗ «Об обществах с ограниченной ответственностью», ст. 78, 79 упомянутого Федерального закона «Об акционерных обществах»), а общество не предоставляет ему необходимую информацию о его стоимости по данным бухгалтерского учета либо предоставляет недостоверную информацию (например, фальсифицированные инвентарные карточки учета основных средств формы ОС-6, содержащие данные о заниженной остаточной стоимости имущества и не соответствующие первичным учетным документам даже с учетом амортизации). В этом случае необходимо истребовать у общества все первичные учетные документы, касающиеся спорного имущества, регистры бухгалтерского учета, содержащие сведения о его амортизации, и экспертным путем установить остаточную стоимость отчужденного имущества по данным бухгалтерского учета на момент совершения спорной сделки.

Поскольку назначение бухгалтерской экспертизы связано с необходимостью истребования документов бухгалтерского учета для экспертного анализа, нельзя не упомянуть о сложностях, возникающих при рассмотрении подобных дел с участием организаций, применяющих упрощенную систему налогообложения.

В соответствии с п. 3 ст. 4 Федерального закона «О бухгалтерском учете» организации, перешедшие на упрощенную систему налогообложения, освобождаются от обязанности ведения бухгалтерского учета, за исключением учета доходов и расходов в порядке, установленном главой 26.2 НК РФ, а также учета основных средств и нематериальных активов в порядке, предусмотренном законодательством РФ о бухгалтерском учете.

Согласно п. 1 ст. 346.24 НК РФ такие налогоплательщики обязаны вести налоговый учет показателей своей деятельности, необходимых для исчисления налоговой базы и суммы налога, на основании книги учета доходов и расходов.

Форма книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, и порядок ее заполнения утверждены Приказом Минфина России от 30 декабря 2005 г. N 167н.

Из указанных норм следует, что публичный контроль за учетом активов имущества организации, перешедшей на упрощенную систему налогообложения, необходим только в отношении двух строк бухгалтерского баланса (формы N 1 по ОКУД) — основных средств (код показателя 120) и нематериальных активов (код показателя 110). Контроль же публичных органов за остальными составляющими активов организации применительно к форме N 1 по ОКУД, как и само понятие стоимости активов такой организации, по данным бухгалтерской отчетности фактически отсутствуют.

Книга учета доходов и расходов, во-первых, являясь регистром бухгалтерского учета (ст. 10 Федерального закона «О бухгалтерском учете») и формой налогового учета (ст. 346.24 НК РФ), тем не менее не относится к формам бухгалтерской отчетности, перечисленным в ст. 13 упоминавшегося Федерального закона «О бухгалтерском учете»; во-вторых, не содержит требуемых сведений о стоимости всех активов организации и открывается лишь на один календарный год.

Таким образом, без заключения бухгалтерской экспертизы суду будет крайне сложно установить объект сравнения в виде стоимости активов хозяйственного общества, применяющего упрощенную систему налогообложения, при оспаривании совершенной им крупной сделки либо стоимости чистых активов общества при определении действительной стоимости доли участника общества с ограниченной ответственностью в случае его выхода из общества (ст. 14, 26 Федерального закона «Об обществах с ограниченной ответственностью»). В данном случае у такой организации следует истребовать все первичные учетные документы, касающиеся имеющегося у него имущества, книгу учета доходов и расходов за соответствующий налоговый период, а также регистры бухгалтерского учета, ведущиеся в отношении основных средств и нематериальных активов (Ведутся в соответствии с Приказами Минфина России от 30 марта 2001 г. N 26н и от 16 октября 2000 г. N 91н.), освобождение от учета которых законом не предусмотрено.

В специальной литературе принято выделять конкретные виды возможных объектов исследования, а именно:

- Учетные бухгалтерские документы, включающие:

- первичные (требования, наряды на отпуск материальных ценностей, банковские поручения, приходные, расходные и кассовые ордера, накладные, пропуска на вывоз продукции, транспортные документы, акты на списание товарных потерь, переоценку товара, разборку ремонтируемых объектов, платежные ведомости, поручения, квитанции и др.);

- сводные (заборные книжки, группировочные ведомости, накопительные и группировочные таблицы, лицевые счета, ордера и т.д.);

- материалы механизированного учета (магнитные носители, машинограммы, табуляграммы, журналы сдачи и приемки документов на механизированный учет, журналы контрольных чисел и т.д.).

- Учетные (счетные) регистры, к которым относятся книги, журналы-ордера, оборотные ведомости, карточки учета и др.

- Документы бухгалтерской отчетности, включающие отчеты кассиров, авансовые отчеты, товарные отчеты материально ответственных лиц и т.д.

- Материалы инвентаризации (инвентаризационные описи наличия товаров, сличительные ведомости, протоколы решений инвентаризационных комиссий, объяснения материально ответственных лиц).

Могут быть представлены иные материалы, необходимые для производства бухгалтерской экспертизы: заключения аудиторов, акты ревизий, решения по ним вышестоящих органов, справки и уведомления о действиях с ценностями, заключения иных судебных экспертиз (компьютерно-технической, товароведческой, строительно-технической, технологической и т.д.), относящиеся к предмету экспертизы сведения из показаний истцов и ответчиков, свидетелей и т.д.

Применительно к корпоративным конфликтам, связанным с оспариванием крупных сделок, совершенных хозяйственным обществом, либо с выходом участника общества с ограниченной ответственностью из такого общества, следует выделить следующие вопросы, которые могут быть поставлены на разрешение экспертов и включены в определение при назначении экспертизы:

- какова согласно данным бухгалтерского учета организации стоимость имущества, отчужденного этой организацией на основании договора купли-продажи, заключенного с организацией-контрагентом, на дату заключения указанной сделки;

- какова согласно данным бухгалтерской отчетности (учета) стоимость активов организации на определенную отчетную дату;

- какова согласно данным бухгалтерской отчетности (учета) стоимость чистых активов организации по окончании определенного года?

Однако перечень вопросов, для разрешения которых может быть востребована бухгалтерская экспертиза, широк и разнообразен и вряд ли подлежит исчерпывающему перечислению, что обусловлено различными целями данного вида экспертиз.

Так, в процессе производства бухгалтерской экспертизы разрешаются вопросы по установлению:

- фактических данных, связанных с недостачей либо излишками товарно-материальных ценностей, денежных средств и суммой материального ущерба;

- правильности документального оформления операций приема, хранения, реализации товарно-материальных ценностей и движения денежных средств;

- соответствия отражения в бухгалтерских документах хозяйственно-финансовых операций требованиям бухгалтерского учета и отчетности и действующим нормативным актам, а равно соответствия (несоответствия) показаний проходящих по делу лиц данным бухгалтерского учета;

- документальной обоснованности оприходования, отпуска и списания материалов, готовой продукции, товаров, денежных средств, размеров и стоимости неучтенной продукции, определяемых с учетом заключений технологов, товароведов, других специалистов и иных материалов дела;

- документальной обоснованности размеров сумм по искам, разрешаемым в порядке гражданского судопроизводства;

- круга лиц, за которыми согласно документальным данным в период образования недостачи либо излишков числились товарно-материальные ценности или денежные средства, а также лиц, обязанных обеспечивать выполнение требований бухгалтерского учета и контроля, несоблюдение которых установлено в процессе производства экспертизы;

- недостатков в организации, ведении бухгалтерского учета и контроля, которые способствовали образованию материального ущерба или препятствовали его своевременному выявлению.

Таким образом, сфера исследования бухгалтерской экспертизы очень широка, и в каждом конкретном случае с учетом обстоятельств определенного дела на разрешение экспертов могут быть поставлены различные узкоспециальные вопросы. В зависимости от решаемых задач эти вопросы подразделяют на несколько групп.

Выявление учетных несоответствий, их величины, механизма их образования, его влияния на показатели финансово-хозяйственной деятельности, отклонений от правил ведения учета и отчетности.

- Существуют ли расхождения в учетных данных о приходе и расходе имущественных ценностей, в частности:

- соответствуют ли записи в системе счетов бухгалтерского учета о затратах, произведенных на погрузку и выгрузку заготовленного сырья, данным, указанным в первичной документации; привело ли это отклонение к завышению или занижению суммы производственных расходов;

- соответствуют ли данные синтетического учета и отчетности первичным документам по оприходованию готовой продукции, итоговым показателям по выпуску продукции; на какую сумму допущено искажение показателей отчетности о выпуске продукции в первичных и итоговых документах;

- к какому периоду относятся выявленные расхождения учетных данных?

Установление обстоятельств, связанных с отражением в бухгалтерских документах операций приема, хранения, реализации товарно-материальных ценностей, поступления и расходования денежных средств.

- Нашли ли надлежащее отражение в бухгалтерских документах факты поступления и списания данного сырья или товаров?

- Какие записи в счетных регистрах не подтверждаются первичными документами?

- Каким способом при составлении баланса были завышены данные статьи расходов; каков механизм искажения счетных записей?

- На какую сумму и по каким операциям осуществлено документально неоправданное оприходование, списание ценностей данного вида?

- Когда и на какую сумму списаны конкретные ценности по неверно составленным документам или без документов; какова сумма неоправданно выданных денежных средств?

- Не повлекло ли занижения (завышения) себестоимости продукции неправильное отражение на счетах данной суммы расходов; если да, то насколько?

- С помощью каких бухгалтерских операций была занижена сумма прибыли, полученная предприятием в указанный период?

- Не относятся ли представленные на экспертизу записи к разряду записей учетного характера; если да, то не имеют ли они общности по содержанию с записями официального бухгалтерского учета; к какому виду счетных записей относятся данные, содержащиеся в представленных документах?

- По какой группе счетных записей (учетных данных) усматриваются расхождения с «черновыми» записями и на какую сумму?

- Содержатся ли в представленных на исследование материалах записи, тождественные по своим элементам данным бухгалтерского учета; каковы тип и вид учетных данных, тождественных данным неофициального учета?

- Отражением каких учетных операций являются представленные на исследование записи?

Определение соответствия порядка учета требованиям специальных правил, обстоятельств, затрудняющих объективное ведение бухгалтерской отчетности; установление полноты и обоснованности отражения в бухгалтерских документах операций приема, хранения, реализации товарно-материальных ценностей, поступления и расходования денежных средств.

- Оформлены ли отчетные документы по данной хозяйственной операции с соблюдением всех установленных правил; каким нормативным актам они противоречат?

- Правильно ли составлены бухгалтерские проводки и другие бухгалтерские записи?

- Какие требования правил учета не были выполнены при приеме-сдаче товарно-материальных ценностей?

- Какие отклонения от правил были допущены при составлении расчетных и платежных ведомостей, калькуляций и других документов?

- Соблюдалась ли надлежащая методика ведения бухгалтерского учета в данных хозяйственных операциях?

- Соответствует ли организация учета и отчетности на данном предприятии требованиям правил; обеспечивает ли она точный и своевременный контроль за движением материальных ценностей и денежных средств; какие отступления от правил затрудняли выявление данных о недостаче или излишках товарно-материальных ценностей на объекте?

Таким образом, бухгалтерская экспертиза отвечает на следующие вопросы:

- Существуют ли расхождения в учетных данных о приходе и расходе имущественных ценностей?

- С какими хозяйственными операциями связано завышение или занижение суммы производственных расходов и затрат?

- Какова сумма недостачи, образовавшейся за данный период? Каков размер излишков товаров определенных наименований, образовавшихся за данный период?

- Не имеется ли в представленных регистрах изменений в составе счетов или в содержании счетных записей, создавших возможность устранения в учете дебиторской задолженности в сумме.

- Обоснованно ли применены нормы естественной убыли? Обоснована ли переоценка товара?

- Какую сумму из выплаченной в определенный период заработной платы составляет заработная плата, начисленная по завышенным объемам работ? На какую сумму завышено списание материалов в определенный период (нормы расхода на продукцию определяются технологической экспертизой)?

- По каким хозяйственным операциям данные аналитического учета не соответствуют данным синтетического учета и отчетности, позволяет узнать бухгалтерская экспертиза.

- Нашли ли надлежащее отражение в бухгалтерских документах факты поступления и списания данного сырья или товаров?

- Какие записи в счетных регистрах не подтверждаются первичными документами?

- Каким способом были завышены при составлении баланса данные статьи расходов? Каков механизм искажения счетных записей?

- На какую сумму и по каким операциям осуществлено документально не оправданное оприходование, списание ценностей данного вида?

- Когда и на какую сумму списаны конкретные ценности по неверно составленным документам или вовсе без документов? Какова сумма неоправданно выданных денежных средств?

- Не повлекло ли занижения (завышения) себестоимости продукции неправильное отражение на счетах данной суммы расходов? Если да, то насколько?

- С помощью каких бухгалтерских операций была занижена сумма прибыли, полученная предприятием в указанный период?

- Не относятся ли представленные на бухгалтерскую экспертизу записи к разряду записей учетного характера; если да, то не имеют ли они общности по содержанию с записями официального бухгалтерского учета?

Наши бухгалтеры и аудиторы готовы ответить на любые вопросы юридических лиц и индивидуальных предпринимателей, касающиеся бухгалтерского учета.

Источник: www.raf-ko.ru

Внутрикорпоративный контроль в строительных организациях как способ обеспечения достоверности бухгалтерской (финансовой) отчетности

Л.А. Чайковская,

д-р экон. наук, профессор,

зав. кафедрой Бухгалтерский учет и налогообложение

ФГБОУ ВО РЭУ им. Г.В. Плеханова

М.В. Михеев,

канд. экон. наук,

ст. преподаватель кафедры

Бухгалтерский учет и налогообложение

ФГБОУ ВО РЭУ им. Г.В. Плеханова

С.В. Гуськов,

канд. экон. наук,

доцент кафедры

Экономика в энергетике и промышленности

Национального исследовательского университета

Московский энергетический институт (НИУ МЭИ)

Аудитор

№ 12 (декабрь), 2016

Аннотация. В статье рассматриваются актуальные вопросы достоверности учетной и отчетной информации, раскрываются основные понятия, связанные с искажениями информации в бухгалтерском учете и бухгалтерской (финансовой) отчетности.

Понятие «достоверность» и его использование в учете и отчетности

В Энциклопедическом словаре термин «достоверность» определен как форма существования истины, обоснованной каким-либо способом (например, экспериментом, логическим доказательством). В философском словаре под достоверностью понимается обоснованность, доказательность, бесспорность знания. Достоверность — это соответствие реальному положению вещей.

Однако и достоверность, и реальность вещей — понятия весьма отвлеченные, условные и утверждение о достоверности чего-либо зависит от мнений утверждающих это. Тем не менее, в п. 6 ПБУ 4/99 «Бухгалтерская отчетность организации» [3] указано, что «бухгалтерская отчетность должна давать достоверное и полное представление о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении». Следовательно, показатели бухгалтерской отчетности будут считаться достоверными, если они сформированы по правилам, установленным нормативными актами по бухгалтерскому учету. О критериях достоверности собственно учетных записей в нормативных документах прямо не говорится, хотя именно правдивое (т.е. соответствующее содержанию фактов хозяйственной жизни) отражение в учетных регистрах информации непосредственно обеспечивает ту самую достоверность отчетности, которую требует ПБУ 4/99. В то же время, даже полное соблюдение учетных и отчетных регламентов не гарантирует достоверности отчетной информации, предоставляемой разным пользователям.

П.С. Безруких утверждает, что именно свойство достоверности отчетности, подтвержденное профессиональным мнением независимого аудитора, позволяет рассчитывать на получение достаточно высокой степени качества информационного пространства [10].

Вопросы подтверждения достоверности учетной информации остаются по-прежнему дискуссионными как в отношении трактовки самого понятия «достоверность», так и в связи с отсутствием общепризнанных четких и научно обоснованных критериев признания учетной информации достоверной. Необходимость формирования критериев оценки соответствия информации о субъекте хозяйствования истинной картине положения дел очевидна. Однако поиск единого критерия достоверности учетной информации, скорее всего, задача чисто теоретическая.

Согласно международным принципам формирования показателей финансовой отчетности, достоверность есть то свойство всей совокупности отчетных показателей, которые сформированы не на основе положений инструктивного характера, а в соответствии с профессиональным суждением квалифицированного бухгалтера. Составление финансовой отчетности согласно принципу «true and faire view» — профессиональное суждение первостепенно в решении бухгалтера провести запись в учетном регистре или перенести из него показатель в отчетность — в российских условиях невозможно. Российский учетный процесс строго регламентирован и без наличия документа, подтверждающего факт хозяйственной жизни, никакая запись в учете невозможна в принципе.

В отличие от трактовки достоверности в отношении бухгалтерской (финансовой) отчетности в ПБУ 4/99, в Федеральном законе «Об аудиторской деятельности» [2] достоверность понимается как адекватность имеющемуся хозяйственному положению дел.

Учетная (и, соответственно, отчетная) информация в принципе не может быть достоверной, прежде всего, в силу ее историчности. В свое время Я.В. Соколов, обращаясь к понятию «достоверность», указывал на наличие в нем не абсолютной истины, подразумевающей абсолютную точность, а истины относительной [14]. По мнению ученого, речь должна идти скорее о точности учетной информации, позволяющей сформировать мнение и оставаться достаточной для принятия управленческих решений.

По мнению А.В. Лугового, достоверность предоставляемой пользователям учетной информации зависит от правильности документального оформления совершенных операций. При отсутствии результативной системы ведения первичного учета, разумеется, не сможет эффективно работать и соответствующая система управления бизнес-процессами в компании. Следовательно, бухгалтерам компаний необходимо уделять больше внимания документированию хозяйственных операций, поскольку первичная документация выступает как письменное подтверждение самого факта совершения хозяйственной операции и имеет силу юридических доказательств [11].

Критерий достоверности бухгалтерской (финансовой) отчетности по утверждению М.Л. Пятова, это — конгломерат трех главных требований, предъявляемых к учетной политике организации [4]: полнота; своевременность; осмотрительность. Следование им означает, по мнению этого ученого, своевременную регистрацию в регистрах бухгалтерского учета фактов хозяйственной жизни без пропусков и изъятий, формирование оценочных резервов, своевременное списание сумм уценки имеющихся товарно-материальных ценностей [13].

Как совершенно справедливо полагает А.Н. Хорин [15], достоверность учетной информации предполагает, в первую очередь, соблюдение неотъемлемых принципов полноты учета фактов экономической деятельности, правильного и своевременного документирования хозяйственных операций, соблюдения учетных принципов начисления и денежной оценки. По его мнению, такие качественные характеристики не гарантируют достаточную информационность отчетности, какую ждут от нее пользователи. Более того, соблюдение требования достоверности учетных записей не решает проблемы качества отчетных показателей компании. Связано это с тем, что даже соответствуя критерию достоверности, показатели отчетности не несут в себе глубокой информационной ценности для принятия управленческих решений в условиях конкурентного рынка.

Что касается МСФО, то в предисловии к Принципам МФСО указано, что бухгалтерская (финансовая) отчетность будет достоверной тогда, когда она избавлена от ошибок, и, следовательно, пользователи могут вполне полагаться на нее в той степени, в какой она может полно и беспристрастно отражать истинное положение дел в организации.

В МСФО (IAS) 1 «Представление финансовой отчетности» излагаются общие требования по представлению финансовой отчетности, рекомендации по ее структуре и минимальные требования по ее содержанию. Так, в п. 5 МСФО (IAS) 1 говорится, что применение МСФО позволит обеспечить достоверное формирование финансовой отчетности.

Специфика искажений учетной и отчетной информации в строительном бизнесе

Как и во всех сферах экономики, в строительном бизнесе причинами искажения данных в учете и отчетности могут быть как объективные, так и субъективные факторы. К причинам объективного свойства относятся факторы, вытекающие из оценочных показателей, отраженных в бухгалтерском учете. Например, отразив в учетной политике способ списания материальных ресурсов в строительное производство, организация может регулировать величину себестоимости строительной продукции, что в итоге влияет на ее инвестиционную привлекательность. Однако специфика именно строительного бизнеса приводит к искажению данных больше по субъективным, нежели объективным причинам. При субъективных причинах бухгалтер намеренно «ретуширует» те или иные статьи бухгалтерской отчетности.

В зависимости от частоты возникновения тех или иных ошибок выделяют типичные и нетипичные (аномальные) искажения. К типичным относятся искажения, вызываемые появлением неизменной причины. Такие ошибки могут быть внутреннего характера, например, применение неверного расчета конкретного типа хозяйственных операций, который реализован в автоматизированной системе бухгалтерского учета, применяемой в организации. Типичными ошибками могут считаться нарушения принципов начислений при квалификации и списании расходов, охватывающих несколько отчетных периодов. Нетипичные ошибки — это те, которые возникают не систематически или при редких стечениях обстоятельств. Такие ошибки возникают в учете компании, как правило, при работе с редкими для нее хозяйственными договорами и операциями [9] .

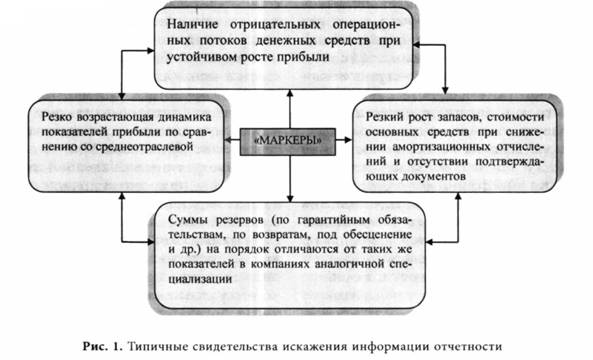

Перечень так называемых «маркеров», сигнализирующих об искажении отчетной информации, достаточно обширен, некоторые из них представлены на рис. 1.

Искажение показателей бухгалтерского баланса имеет целью, как правило, скрыть действительное финансовое состояние компании. Достигается это путем придания балансу неопределенности, необъективного отражения финансового положения компании. При этом характер искажений определяется сложностью и длительностью строительного бизнеса, финансовыми противоречиями его участников, спецификой отрасли. Остановимся на особенностях строительного производства, в значительной мере определяющих достоверность учетной и отчетной информации, более подробно.

1. Первым по «весу» фактором, влияющим на информационную достоверность учетных записей и показателей отчетности, является, на наш взгляд, нестабильность, противоречивость законодательства и правоприменительной практики. Проведенные исследования показали, что судебные споры по подрядным договорам являются в настоящее время наиболее распространенной категорией споров.

Как подчеркивают эксперты, «нередки случаи, когда подрядчику необходимо признать в судебном порядке договор незаключенным. Для этого нужно обратить внимание на оформление и наличие актов приемки работ, формулировку предмета договора, а также сроки начала и окончания работ. Судебная практика по этому вопросу очень противоречива.

Например, существуют противоположные решения судов о том, заключен ли договор, если не подписаны все приложения к нему. Также трудности могут возникнуть, если в договоре подряда не указана цена работ или оплата работ привязана к наступлению определенных событий. Однако в ГК РФ, да и в правоприменительной практике имеются лазейки, которые дают подрядчику возможность повернуть судебное дело в свою сторону» [12].

2. Вторым фактором, влияющим на достоверность учетной и отчетной информации, являются собственно особенности строительного производства: данный вид бизнеса характеризуется длительным производственным циклом, большой материалоемкостью, конструктивно сложными объектами, разнообразием видов строительно-монтажных работ, одновременно выполняемых на нескольких строительных площадках. Строительство отличается от других отраслей тем, что конечный продукт его всегда уникален (даже, если объекты построены по одному и тому же проекту), рассчитан на длительную эксплуатацию, имеет высокую стоимость. Уникальность обусловлена, во-первых, уникальностью самого объекта строительства, а во-вторых, уникальностью собственно производственных процессов, связанных с применением различных материалов, машин и оборудования, процедур разрешений, согласований, контроля и множеством других факторов [16].

3. Еще одной особенностью строительного производства является неподвижность и территориальная закрепленность объектов строительства и подвижность орудий и средств производства (рабочих, машин и др.), постоянно перемещающихся от объекта к объекту. Рассредоточение объектов на значительной территории усложняет обмен информацией, ограничивает возможности оперативного взаимодействия и управления. Особенностью строительного производства является также зависимость от того, что продукция строительства непосредственно связана с земельным участком, который является основанием зданий и сооружений или неотъемлемой их частью.

4. Условия инвестиционно-строительных договоров также являются определяющими при отражении информации об их исполнении в учете и отчетности. Одна из главных особенностей строительного бизнеса состоит в том, что дата начала договора и дата завершения работ по договору на строительство обычно относятся к разным отчетным периодам (строительные контракты могут осуществляться несколько лет). В связи с этим главным вопросом учете договоров на строительство является распределение доходов и затрат по договору строительства по отчетным периодам, в которых производились работы.

Порядок ведения ученых процедур по таким договорам регламентируется ПБУ 2/2008 «Учет договоров строительного подряда» [5], МСФО (IAS) 11 «Договоры на строительство» (введен в действие приказом Минфина России от 25.12.2015 № 217н) и редко GAAP США «CON 5 Признание и оценка в финансовой отчетности компаний».

Согласно ПБУ 2/2008 расходы по договору признаются в том отчетном периоде, в котором они понесены, и по мере признания выручки по договору они списываются для определения финансового результата отчетного периода. В соответствии с МСФО (IAS) 11 затраты и выручка, связанные с выполнением договора подряда, признаются в составе прибыли или убытка в тех отчетных периодах, в которых выполнены соответствующие работы, что позволит пользователям отчетности получать полезную для них информацию.

5. Наиболее существенные проблемы в обеспечении достоверности учетной и от четной информации возникают в крупноструктурированном бизнесе, к которому, в частности, относятся и строительные компании холдингового типа организации и управления бизнес-процессами. В связи с этим организация учетного процесса в таких структурах рассматривается нами как один из факторов, влияющих на информационную достоверность показателей бухгалтерской (финансовой) отчетности. Совершение факта хозяйственной жизни строительной организации должно подтверждаться первичным учетным документом, составляемым непосредственно в момент совершения хозяйственной операции, а если это не представляется возможным, то непосредственно после его окончания. Именно это условие определяет факт достоверности показателей бухгалтерской (финансовой) отчетности. При этом формирование достоверной отчетности необходимо рассматривать не только с точки зрения предупреждения возможных искажений в процессе хозяйственной жизни строительной организации, но и на каждом участке учетного процесса, в том числе на стадиях поступления строительных материалов, заключения договоров с работниками, выполнения НИОКР и т.д.

Неполнота учета фактов хозяйственной жизни и искажение их оценки нередко приводят к занижению показателей отчетности. Внесение в учетные регистры необоснованных учетных записей означает, что факт хозяйственной жизни отражен без достаточных на то оснований, часто это возможно из-за отсутствия подтверждающих документов. Такое ошибки приводят, как правило, к завышению показателей бухгалтерской (финансовой) отчетности.

6. Многие крупные строительные компании России осуществляют свою деятельность с привлечением иностранных компаний через представительства или учреждения строительных площадок. Такая ситуация обусловливает трансформацию показателей, составленных по РСБУ, согласно соответствующим стандартам МСФО. Разумеется, такие процедуры достаточно сложные, и прежде всего потому, что для МСФО не обязательно «наличное документирование» фактов хозяйственной жизни.

Например, при уточнениях проектно-сметной документации с привлечением услуг юристов и оценщиков на договорных условиях полный объем услуг должен актироваться и оплачиваться. Как часто бывает на практике, при составлении отчетности не все акты оказанных услуг оказываются подписанными и переданными в бухгалтерию компании.

Согласно РСБУ, все факты хозяйственной жизни должны быть надлежаще задокументированы, это непреложное условия для бухгалтерских записей. При отсутствии в текущем отчетном году первичной документации бухгалтер отражают указанные в них расходы в следующем году по статье «Прочие расходы» (убытки прошлых лет) Отчета о финансовых результатах. Принципы МСФО признают операции по факту их совершения и рекомендуют отражать результаты в финансовой отчетности тех периодов, к которым они относятся. Обязательное наличие подтверждающих документов при этом не требуется.

Построение системы внутрикорпоративного контроля достоверности показателей учета и отчетности в строительных организациях

Термин «система внутреннего контроля» раскрывается в Федеральном правиле (стандарте) аудиторской деятельности — ФП(С)АД № 8 «Понимание деятельности аудируемого лица, среды, в которой она осуществляется, и оценка рисков существенного искажения аудируемой финансовой (бухгалтерской) отчетности» [8] как процесс, который организовывается и осуществляется представителями собственника, руководством и сотрудниками аудируемой компании с целью обеспечения достаточной уверенности в достижении достоверности бухгалтерской (финансовой) отчетности с точки зрения соответствия деятельности компании требованиям законодательных и нормативных актов.

Необходимость организации системы внутрикорпоративного контроля (СВКК) определена ст. 19 Федерального закона «О бухгалтерском учете» [1] как важнейшая задача собственников и менеджмента компаний.

Выстраивание данной системы требует глубоких знаний законодательства и особенностей отрасли, в составе которой функционирует компания. Научная обоснованность элементов СВКК и их ориентация на установление «болевых точек бизнеса» являются свидетельством надежности всей системы, снижения вероятности возникновения тех или иных ошибок в учете и отчетности компании.

При формировании СВКК в строительной компании необходимо руководствоваться следующими принципами: непрерывность функционирования; независимость; прозрачность; ответственность всех субъектов внутреннего контроля; комплексность; единство методологической базы; сбалансированность; приоритетность; информационность; стабильность и совершенствование. Таким образом, СВКК предопределяет для каждого субъекта системы, с одной стороны, независимость от других субъектов, с другой стороны, потребность в раскрытии в необходимом объеме информации для заинтересованных сторон. Алгоритм формирования политики внутреннего контроля в строительной компании представлен в табл. 1.

Таблица 1. Алгоритм формирования политики внутреннего контроля

| Первый этап | Второй этап | Третий этап |

| — Постановка целей системы и внутреннего контроля. — Определение принципов системы внутреннего контроля. — Определение основных компонентов системы внутреннего контроля. — Анализ и оценка существующей системы внутреннего контроля. — Анализ и оценка применяемых контрольных процедур. — Анализ бизнес-процессов. — Анализ идентифицированных рисков в бизнес-процессах и их оценка. — Формирование схемы организации бизнес-процессов в строительной организации. — Формирование видов контрольных процедур, их характеристик. — Документирование бизнес-процессов. — Формирование стандарта о бизнес-процессах |

— Мониторинг системы внутреннего контроля. — Оценка и тестирование системы внутреннего контроля в бизнес-процессах. — Адаптация и регулярная актуализация и документирование процедур контроля к изменению внутренней и внешней среды, бизнес-процессов. — Детализация и документирование контрольных процедур. — Разработка регламентов бизнес-процессов с выявлением и оценкой рисков. — Разработка средств мотивации субъектов системы внутреннего контроля. — Внесение по необходимости изменений в стандарты о бизнес-процессах. — Внесение изменений и дополнений (по необходимости) в политику внутреннего контроля |

— Автоматизация контрольных процедур. — Построение согласованных мероприятий между всеми системами и видами контроля. — Интеграция рациональной системы внутреннего контроля и управления рисками. — Утверждение политики внутреннего контроля. — Ознакомление и обучение сотрудников. — Повышение квалификации сотрудников |

При выстраивании СВКК следует принимать во внимание заданные Минфином России в письме от 25.12.2013 № 07-04-15/57289 [7] ориентиры, поскольку ст. 19 закона о бухгалтерском учете изложена предельно кратко. Так, в указанном письме констатируется, что разработанная в организации СВКК должна «обеспечивать предотвращение или выявление отклонений от установленных правил и процедур, а также искажений данных бухгалтерского учета, бухгалтерской (финансовой) и иной отчетности». Вместе с тем, при организации СВКК следует, в первую очередь, ориентироваться на отраслевую специфику бизнеса и особенности организационно-правового управления в компании.

В условиях реальной строительной практики используется несколько форм управления: линейная, функциональная, линейно-штабная и линейно-функциональная. Каждая из этих форм имеет свои недостатки и преимущества. Следовательно, при организации СВКК необходимо учитывать условия функционирования строительной компании применительно к каждой конкретной организационной структуре.

Принимая во внимание сложно структурированный строительный бизнес и многоплановость строительного процесса, а также его длительность, необходимо учитывать, что отдельные структурные подразделения в крупном строительном холдинге могут подчиняться правилам построения разных видов организационных форм управления. Так, например, отношения между начальником строительно-монтажного управления и специалистами административных отделов, бухгалтерских и финансовых служб могут строиться по функциональному признаку, в то время как между начальником участка и специалистами среднего звена (производителями работ, мастерами, бригадирами) — по линейному признаку. Все эти особенности должны быть отражены в Положении «Об организации и функционировании СВКК строительной компании холдингового типа».

Повышенное внимание к СВКК обусловлено ужесточением требований к достоверности бухгалтерской (финансовой) отчетности и нашло отражение в международных стандартах аудита ISA 315 «Выявление и оценка рисков существенного искажения через изучение деятельности и окружения организации», ISA 330 «Аудиторские мероприятия по противодействию выявленным рискам», которые, в свою очередь, увязали анализ надежности СВКК с оценкой аудиторских рисков с точки зрения возможной недостоверности финансовой отчетности.

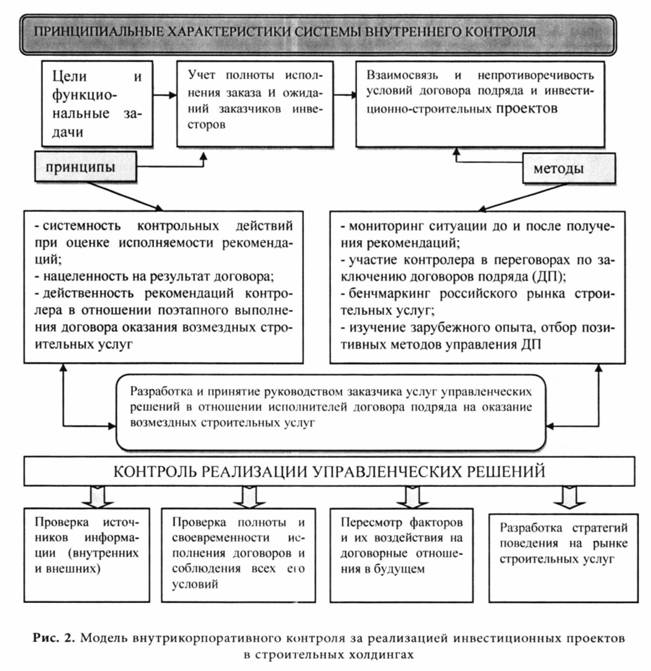

В то же время при формировании СВКК, на наш взгляд, не следует достигать абсолютной идентичности с аудиторскими стандартами, поскольку внутренний контроль — это органичная часть системы бухгалтерского учета и его разработка должна осуществляться на основе классических учетных принципов и собственных принципов и методов контрольной деятельности (рис. 2).

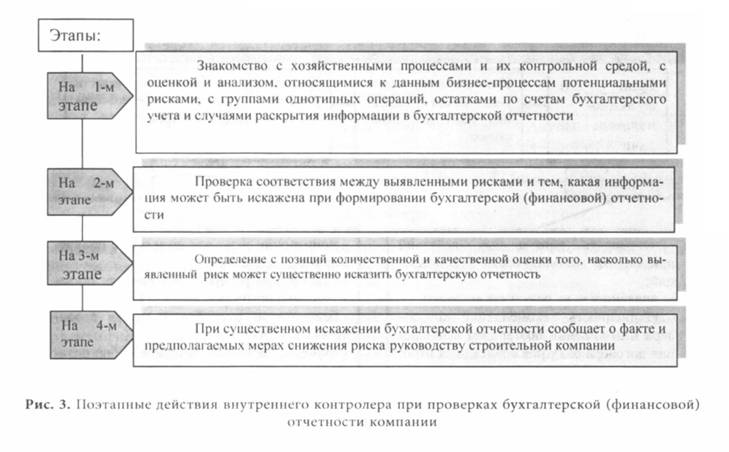

При создании в компании службы внутреннего контроля необходимо выделить структурную единицу или сотрудника (внутреннего контролера), способного выявить и оценить риски существенного искажения информации на уровне бухгалтерской (финансовой) отчетности. Поэтапные действия внутреннего контролера строительной компании представлены на рис. 3.

По сложившейся практике для обеспечения достоверности информации в учете и отчетности СВКК должна функционировать с применением известных процедур контроля. При этом, как правило, внедрение контрольных процедур предполагает создание дополнительных уровней согласования. Так, для того, чтобы бухгалтер осуществил платеж по заявке производственного подразделения, необходимо завизировать ее у финансового директора.

Контрольные процедуры могут заключаться также в распределении ответственности. Для процесса закупок контроль будет сводиться к тому, что заказчиком выступает производственное подразделение организации, и оно же контролирует качество приобретенных материалов; поиск поставщика и работу по договорам поставки осуществляет отдел снабжения, а процесс оплаты контролируется финансовым директором.

Эффективность процедур контроля будет зависеть от того, насколько четко определена и понятна ответственность должностных лиц за выполнение контрольных процедур; в какой степени разграничен доступ к бухгалтерской информации или действию; авторизуются ли все транзакции в соответствии с принятыми регламентами; существует ли в организации документально оформленное описание процедур контроля; в какой степени задачи контроля, исполнения и принятия решений распределены между контрольными подразделениями.

Важно также отметить, что для исполнения процедур контроля необходимо их документальное оформление. Описание контрольной процедуры должно включать: цели контроля; последовательность действий; периодичность проведения контроля; лицо, ответственное за контроль (внутренний контролер); документ, в котором отражен факт осуществления контроля (например, лист согласований).

Обеспечить строгое выполнение разработанных контрольных процедур можно путем внедрения информационных систем, обеспечивающих электронный документооборот и блокирующих платежи, которые не были авторизованы, или не позволяющих сформировать документы, необходимые для передачи заказчику построенных объектов в случае, если он исчерпал свой кредитный лимит.

Важное значение в части выявления искажений в бухгалтерской (финансовой) отчетности строительных организаций имеют инвентаризация ее активов и обязательств, а также экспертная диагностика показателей ее финансово-хозяйственного состояния.

Инвентаризации проводится инвентаризационной комиссией, назначаемой руководителем организации. Необходимость проведения инвентаризации установлена статьей 11 Федерального закона «О бухгалтерском учете». По результатам инвентаризации каждой балансовой статьи определяют фактические данные об остатках по всем видам активов и о размерах задолженности перед каждым кредитором, правильность и обоснованность созданных резервов. На основе полученных значений при необходимости корректируются сальдо соответствующих счетов, на которых отражаются выявленные излишки и недостачи. Проведение инвентаризации осуществляется в соответствии с Методическими указаниями по инвентаризации имущества и финансовых обязательств [6].

Экспертная диагностика показателей финансово-хозяйственного состояния строительной организации квалифицируется нами как функциональный элемент СВКК строительной компании и действенный элемент обеспечения ее экономической безопасности. При этом эксперты рекомендуют воспользоваться такими средствами системы внутреннего контроля как горизонтальный и вертикальный анализ бухгалтерской отчетности, тестирование бухгалтерских записей и самоконтроль [17].

Динамический (горизонтальный) и структурный (вертикальный) анализ показателей отетности с целью установления возможных их искажений заключается в построении специальных аналитических отчетов (таблиц) и последующей обработке содержащейся в них информации. При проведении динамического (горизонтального) анализа исследуется изменение показателей во времени с помощью рядов динамики.

При этом рассчитываются темпы роста (прироста) каждой статьи по отношению к ее базисному (предыдущему) значению. По результатам проведенного анализа руководством организации принимаются решения по корректировке показателей финансово-хозяйственной деятельности. Для получения объективных выводов динамический (горизонтальный) анализ дополняется структурным (вертикальным). Вертикальный анализ — это представление данных бухгалтерской отчетности в виде относительных показателей, которые характеризуют структуру итоговых значений.

Ознакомление с построенными аналитическими таблицами, анализ динамики и структуры показателей позволяет выявить нарушения в их взаимосвязи, нетипичные для организации или незапланированные изменения отдельных статей, что свидетельствует о возможном наличии ошибок. Тестирование бухгалтерских записей находит широкое применение в условиях автоматизированной обработки данных и основано на очевидном факте наличия взаимосвязи между данными бухгалтерского учета и отчетными показателями. Тестирование включает формирование выборки хозяйственных операций, внесение данных в компьютерную систему или ручную их обработку по принятым в организации алгоритмам и сравнение полученных итоговых показателей с заранее определенными результатами.

Самоконтроль при составлении отчетов находит выражение в проведении арифметико-логического контроля и проверке взаимной увязки показателей. Такой контроль состоит в проверке правильности выполненных расчетов, группировки и разноски показателей, порядка заполнения отчетных форм. При этом показатели, подлежащие отражению в бухгалтерской отчетности, сравниваются с другими документальными данными, определяется объективная возможность достижения тех значений показателей, в размере которых их планируется отразить в отчетности. Подобный контроль предполагает сравнение показателей, содержащихся в регистрах синтетического и аналитического учета, в Главной книге и регистрах синтетического учета, в формах бухгалтерской отчетности и Главной книге.

В заключение отметим, что система бухгалтерского учета и СВКК представляют собой два органично взаимосвязанных функционально-правовых «организма» в хозяйственной жизни строительных компаний. Их концептуальная и результирующая взаимообусловленность настолько едины, что ни на практике, ни в теории разделительную линия между ними провести невозможно, и в этом, понятно, нет никакой необходимости. СВКК должна быть организована таким образом и так конструктивно реа-лизовывать свои функции, чтобы в полной мере обеспечивалась достоверность учетной и отчетной информации. В свою очередь, бухгалтерская (финансовая) отчетность может быть достоверной при условии, что она сформирована организацией исходя из действующих в Российской Федерации правил бухгалтерского учета и отчетности, а в необходимых случаях — исходя из требований МСФО.

1. Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете».

2. Федеральный закон от 30.12.2008 № 307-ФЗ «Об аудиторской деятельности».

3. Положение по бухгалтерскому учету ПБУ 4/99 «Бухгалтерская отчетность организации». Утверждено приказом Минфина России от 06.07.1999 № 43н.

4. Положение по бухгалтерскому учету ПБУ 1 /2008 «Учетная политика организации». Утверждено приказом Минфина России от 06.10.2008 № 106н.

5. Положение по бухгалтерскому учету ПБУ 2/2008 «Учет договоров строительного подряда». Утверждено приказом Минфина России от 24.10.2008 № 116н.

6. Методические рекомендации по инвентаризации имущества и финансовых обязательств. Утверждены приказом Минфина России от 13.06.1995 № 49.

7. Письмо Минфина России от 25.12.2013 № 07-04-15/57289 (с информационным документом № ПЗ-11 /2013 «Организация и осуществление экономическим субъектом внутреннего контроля совершаемых фактов хозяйственной жизни, ведения бухгалтерского учета и составления бухгалтерской (финансовой) отчетности»

8. ФП(С)АД № 8. Понимание деятельности аудируемого лица, среды, в которой она осуществляется, и оценка рисков существенного искажения аудируемой финансовой (бухгалтерской) отчетности. Утверждено постановлением Правительства РФ от 23.09.2002 № 696.

9. Богинская З.В. Методологические аспекты формирования достоверной финансовой отчетности: дис. канд. экон. наук 08.00.12 / З.В. Богинская. — Новосибирск, 2004. — 197 с.

10. Бухгалтерский учет : учебник / П.С. Безруких, В.Б. Ивашкевич, Н.П. Кондраков и др.; Под ред. П.С. Безруких. — 3-е изд, перераб. и доп. — М. : Бухгалтерский учет, 2009. — 624 с.

11. Луговой А.В. Документирование хозяйственных операций как основа бухгалтерского учета / А.В. Луговой // Бухгалтерский учет. — 1999. — № 6. — С. 14-16.

12. Полевая А.В. Хозяйственные споры / А.В. Полевая // Арбитражная практика. — 2014. — № 3.

13. Пятое М.Л. Относительность оценки показателей бухгалтерской отчетности / М.Л. Пятов // Бухгалтерский учет. — 2000. — № 6. — С. 15-17.

14. Соколов В.Я. История бухгалтерского учета: учебник / В.Я. Соколов. — 2-е изд., перераб. и доп. — М. : Финансы и статистика. — 2006. — 288 с.

15. Хорин А.Н. О достоверности и существенности показателей бухгалтерской отчетности / А.Н. Хорин // Бухгалтерский учет. — 2000. — № 11. — С. 23-24.

16. Черных Е. Оперативное планирование и качество строительства: отечественный и зарубежный опыт / Е. Черных // Менеджмент качества. — 2009. — № 4.

17. Шишкоедова Н. Обнаружение и исправление ошибок в бухгалтерской отчетности / Н. Шишкоедова // Налоговый вестник: комментарии к нормативным документам для бухгалтеров. — 2012. — № 2.

Источник: 1-fin.ru

Должностная инструкция по специальности «Экономист по бухгалтерскому учету и анализу хозяйственной деятельности»

Вы можете скачать должностную инструкцию экономиста по бухгалтерскому учету и анализу хозяйственной деятельности бесплатно. Должностные обязанности экономиста по бухгалтерскому учету и анализу хозяйственной деятельности

_____________________________ (Фамилия, инициалы)

(наименование организации, ее ________________________________

организационно — правовая форма) (директор; иное лицо, уполномоченное

утверждать должностную инструкцию)

ДОЛЖНОСТНАЯ ИНСТРУКЦИЯ

ЭКОНОМИСТА ПО БУХГАЛТЕРСКОМУ УЧЁТУ

И АНАЛИЗУ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ

(наименование учреждения)

00.00.201_г. №00

I. Общие положения

1.1. Данная должностная инструкция определяет ответственность, права и должностные обязанности экономиста по бухгалтерскому учёту и анализу хозяйственной деятельности _____________________ (далее – «предприятие»).

1.2. Назначение на должность экономиста по бухгалтерскому учёту и анализу хозяйственной деятельности и освобождение от нее производится в установленном действующим трудовым законодательством порядке приказом руководителя учреждения.

1.3. На должность экономиста по бухгалтерскому учету и анализу хозяйственной деятельности

— I категории назначается лицо, имеющее высшее профессиональное (экономическое) образование и стаж работы в должности экономиста по бухгалтерскому учету и анализу хозяйственной деятельности II категории не менее ______ лет;

— II категории — лицо, имеющее высшее профессиональное (экономическое) образование и стаж работы в должности экономиста по бухгалтерскому учету и анализу хозяйственной деятельности либо других должностях, замещаемых специалистами с высшим профессиональным образованием, не менее _____ лет;

— без категории — лицо, имеющее высшее профессиональное (экономическое) образование, без предъявления требований к стажу работы, либо среднее профессиональное образование и стаж работы по учету и контролю в должностях, замещаемых специалистами со средним профессиональным образованием, не менее _______ лет.

1.4. На время отсутствия экономиста по бухгалтерскому учёту и анализу хозяйственной деятельности (болезнь, отпуск, командировка и т.д.) его обязанности возлагаются на заместителя, назначаемого в установленном порядке и несущего полную ответственность за надлежащее исполнение порученных обязанностей.

1.5. Для своей работы экономист по бухгалтерскому учёту и анализу хозяйственной деятельности должен знать:

— нормативные, правовые и законодательные акты, а также методические материалы по организации бухгалтерского учета и анализа хозяйственной деятельности;

-методы экономического анализа хозяйственно-финансовой деятельности предприятия и его подразделений;

— рыночные методы хозяйствования;

— порядок учета отгрузки и реализации готовой продукции, издержек производства (обращения), калькулирования себестоимости продукции (работ, услуг);

— формы и методы бухгалтерского учета;

— порядок документального оформления и отражения на счетах бухгалтерского учета операций, связанных с движением основных средств, товарно-материальных ценностей и денежных средств;

— экономику, организацию производства (обращения), труда и управления;

— порядок осуществления контроля за использованием материальных, трудовых и финансовых ресурсов;

— возможности применения вычислительной техники для осуществления бухгалтерского учета и анализа хозяйственной деятельности, правила ее эксплуатации;

— правила и нормы охраны труда, производственной санитарии, техники безопасности и противопожарной защиты.

1.6. В работе экономист по бухгалтерскому учёту и анализу хозяйственной деятельности руководствуется:

— настоящей должностной инструкцией;

— нормативными документами и методическими материалами по вопросам выполняемой работы;

— правилами трудового распорядка;

— распоряжениями и приказами директора предприятия.

II. Функции

Экономиста по бухгалтерскому учёту и анализу хозяйственной деятельности выполняет следующие функции:

2.1. Составляет бухгалтерскую отчетность о хозяйственно-финансовой деятельности предприятия.

2.2. Осуществляет бухгалтерский учет на предприятии, а также анализ и контроль за состоянием и результатами хозяйственной деятельности.

2.3. Участвует в разработке мероприятий по соблюдению финансовой дисциплины, своевременной уплаты налогов

2.4. Изучает и внедряет передовой опыта организации бухгалтерского учета.

2.5. Участвует в подготовке рабочего плана счетов и форм первичных документов.

III. Должностные обязанности

Экономист по бухгалтерскому учёту и анализу хозяйственной деятельности предприятия обязан:

3.1. Осуществлять бухгалтерский учет на предприятии, анализ и контроль за состоянием и результатами его хозяйственной деятельности.

3.2. Следить за экономным и рациональным использованием материальных, трудовых и финансовых ресурсов в целях выявления внутрихозяйственных резервов, снижения себестоимости продукции, предупреждения потерь и непроизводительных расходов.

3.3. Составлять отчетные калькуляции себестоимости готовой продукции

(выполняемых работ, услуг).

3.4. Осуществлять учет поступающих денежных средств, товарно-материальных ценностей, основных средств и своевременное отражение на соответствующих бухгалтерских счетах операций, связанных с их движением, а также учет издержек производства и обращения, исполнения смет расходов, реализации продукции (выполнения работ и услуг), результатов хозяйственно-финансовой деятельности.

3.5. На основе данных бухгалтерского учета и отчетности проводить комплексный анализ хозяйственно-финансовой деятельности предприятия и его подразделений. Подготавливать предложения по устранению недостатков в расходовании средств, повышению эффективности производства, последовательному осуществлению режима экономии.

3.6. Выполнять необходимую работу, связанную с нерегламентными расчетами и контролем за правильностью осуществления расчетных операций.

3.7. Подготавливать данные для составления баланса и оперативных сводных отчетов о доходах и расходах средств на производство продукции, об использовании бюджетных средств, прибыли.

3.8. Участвовать в разработке мероприятий, направленных на соблюдение финансовой дисциплины, своевременную уплату налогов.

3.9. Участвовать в работе по подготовке рабочего плана счетов, форм первичных документов, применяемых для оформления хозяйственных операций, по которым не предусмотрены типовые формы, а также разработке форм документов внутренней бухгалтерской отчетности, определении содержания основных приемов и методов ведения учета, технологии обработки бухгалтерской информации.

3.10. Проводить работу по совершенствованию организации и внедрению прогрессивных форм и методов бухгалтерского учета и отчетности на основе применения современных средств вычислительной техники, упорядочению первичной учетной документации, применению типовых унифицированных форм.

3.11. Составлять в установленные сроки бухгалтерскую отчетность о хозяйственно-финансовой деятельности предприятия.

3.12. Выполнять работы по формированию, ведению и хранению базы данных о хозяйственных операциях и финансовых результатах деятельности предприятия.

3.13. Изучать передовой опыт организации бухгалтерского учета.

3.14. Вносить изменения в справочную и нормативную информацию, используемую при обработке данных.

3.15. Обеспечивать руководителей, кредиторов, инвесторов, аудиторов и других пользователей бухгалтерской отчетности сопоставимой и достоверной бухгалтерской информацией о деятельности предприятия, его имуществе, обязательствах и хозяйственных операциях, доходах и расходах.

3.16. Участвовать в формировании экономической постановки задач либо отдельных их этапов, решаемых с помощью вычислительной техники, определять возможность использования готовых проектов, алгоритмов, пакетов прикладных программ, позволяющих создавать экономически обоснованные системы обработки бухгалтерской информации.

IV. Права

Экономист по бухгалтерскому учёту и анализу хозяйственной деятельности имеет право:

4.1. Вносить предложения руководству предприятия по вопросам оптимизации и совершенствования медико-социальной помощи, в том числе по вопросам своей трудовой деятельности.

4.2. Требовать от руководства учреждения оказания содействия в исполнении своих должностных обязанностей и прав.

4.3. Получать информацию от специалистов предприятия, необходимую для эффективного выполнения своих должностных обязательств.

4.4. Проходить в установленном порядке аттестацию с правом получения соответствующей квалификационной категории.

4.5. Привлекать для решения возложенных на него обязанностей специалистов всех структурных подразделений (если такая возможность предусмотрена положениям).

4.6. Пользоваться трудовыми правами в соответствии с Трудовым кодексом Российском Федерации

V. Ответственность

Экономист по бухгалтерскому учёту и анализу хозяйственной деятельности несет ответственность:

5.1. За неисполнение (ненадлежащее исполнение) своих должностных обязанностей, предусмотренных настоящей должностной инструкцией, в пределах, определенных трудовым законодательством Российской Федерации.

5.2. За правонарушения в процессе своей деятельности и причинения материального ущерба в рамках административного, уголовного и гражданского законодательством Российской Федерации.

5.3. За организацию своей работы и квалифицированное выполнение приказов, распоряжений и поручений от руководства предприятия.

Руководитель структурного подразделения: _____________ __________________

Источник: www.kaus-group.ru

ФГОС 38.02.01 Экономика и бухгалтерский учет (по отраслям)

Приказ Минобрнауки России от 05.02.2018 N 69 (ред. от 17.12.2020)

Зарегистрировано в Минюсте России 26 февраля 2018 г. N 50137

38.02.01 Экономика и бухгалтерский учет (по отраслям)

38.00.00 — ЭКОНОМИКА И УПРАВЛЕНИЕ

НАУКИ ОБ ОБЩЕСТВЕ

В соответствии с подпунктом 5.2.41 Положения о Министерстве образования и науки Российской Федерации, утвержденного постановлением Правительства Российской Федерации от 3 июня 2013 г. № 466 (Собрание законодательства Российской Федерации, 2013, № 23, ст. 2923; № 33, ст. 4386; № 37, ст. 4702; 2014, № 2, ст. 126; № 6, ст. 582; № 27, ст.

3776; 2015, № 26, ст. 3898; № 43, ст. 5976; № 46, ст. 6392; 2016, № 2, ст. 325; № 8, ст. 1121; № 28, ст. 4741; 2017, № 3, ст. 511; № 17, ст.

2567; № 25, ст. 3688), пунктом 17 Правил разработки, утверждения федеральных государственных образовательных стандартов и внесения в них изменений, утвержденных постановлением Правительства Российской Федерации от 5 августа 2013 г. № 661 (Собрание законодательства Российской Федерации, 2013, № 33, ст. 4377; 2014, № 38, ст. 5069; 2016, № 16, ст. 2230; 2017, № 2, ст.

368; 2018, № 3, ст. 562), приказываю:

1. Утвердить прилагаемый федеральный государственный образовательный стандарт среднего профессионального образования по специальности 38.02.01 Экономика и бухгалтерский учет (по отраслям) (далее — стандарт).

образовательная организация вправе осуществлять в соответствии со стандартом обучение лиц, зачисленных до вступления в силу настоящего приказа, с их согласия;

прием на обучение в соответствии с федеральным государственным образовательным стандартом среднего профессионального образования по специальности 38.02.01 Экономика и бухгалтерский учет (по отраслям), утвержденным приказом Министерства образования и науки Российской Федерации от 28 июля 2014 г. № 832 (зарегистрирован Министерством юстиции Российской Федерации 19 августа 2014 г., регистрационный № 33638), прекращается 1 сентября 2018 года.

1.1. Настоящий федеральный государственный образовательный стандарт среднего профессионального образования (далее — ФГОС СПО) представляет собой совокупность обязательных требований к среднему профессиональному образованию (далее — СПО) по специальности 38.02.01 Экономика и бухгалтерский учет (по отраслям) (далее — специальность).

1.2. Получение СПО по специальности допускается только в профессиональной образовательной организации или образовательной организации высшего образования (далее вместе — образовательная организация).

1.3. Обучение по программе подготовки специалистов среднего звена (далее — образовательная программа) в образовательной организации осуществляется в очной, очно-заочной и заочной формах обучения.

1.4. Содержание СПО по специальности определяется образовательной программой, разрабатываемой и утверждаемой образовательной организацией самостоятельно в соответствии с настоящим ФГОС СПО и с учетом соответствующих примерных основных образовательных программ (далее — ПООП).

1.5. При разработке образовательной программы образовательная организация формирует требования к результатам ее освоения в части профессиональных компетенций на основе профессиональных стандартов (приложение № 1 к настоящему ФГОС СПО).

1.6. Область профессиональной деятельности, в которой выпускники, освоившие образовательную программу, могут осуществлять профессиональную деятельность: 08 Финансы и экономика [1].

[1] Таблица приложения к приказу Министерства труда и социальной защиты Российской Федерации от 29 сентября 2014 г. № 667н «О реестре профессиональных стандартов (перечне видов профессиональной деятельности)» (зарегистрирован Министерством юстиции Российской Федерации 19 ноября 2014 г., регистрационный № 34779) с изменениями, внесенными приказом Министерства труда и социальной защиты Российской Федерации от 9 марта 2017 г. № 254н (зарегистрирован Министерством юстиции Российской Федерации 29 марта 2017 г., регистрационный № 46168).

1.7. При реализации образовательной программы образовательная организация вправе применять электронное обучение и дистанционные образовательные технологии.

При обучении инвалидов и лиц с ограниченными возможностями здоровья электронное обучение и дистанционные образовательные технологии должны предусматривать возможность приема-передачи информации в доступных для них формах.

1.8. Реализация образовательной программы осуществляется образовательной организацией как самостоятельно, так и посредством сетевой формы. Образовательная деятельность при освоении образовательных программ или отдельных ее компонентов организуется в форме практической подготовки.

1.9. Образовательная программа реализуется на государственном языке Российской Федерации, если иное не определено локальным нормативным актом образовательной организации [2].

[2] Статья 14 Федерального закона от 29 декабря 2012 г. № 273-ФЗ «Об образовании в Российской Федерации» (Собрание законодательства Российской Федерации, 2012, № 53, ст. 7598; 2013, № 19, ст. 2326; № 23, ст. 2878; № 27, ст. 3462; № 30, ст. 4036; № 48, ст. 6165; 2014, № 6, ст. 562, ст. 566; № 19, ст.

2289; № 22, ст. 2769; № 23, ст. 2933; № 26, ст. 3388; № 30, ст. 4217, ст.

4257, ст. 4263; 2015, № 1, ст. 42, ст. 53, ст. 72; № 14, ст. 2008; № 18, ст. 2625; № 27, ст. 3951, ст. 3989; № 29, ст.

4339, ст. 4364; № 51, ст. 7241; 2016, № 1, ст. 8, ст. 9, ст. 24, ст. 72, ст. 78; № 10, ст. 1320; № 23, ст.

3289, ст. 3290; № 27, ст. 4160, ст. 4219, ст. 4223, ст.

4238, ст. 4239, ст. 4245, ст. 4246, ст. 4292; 2017, № 18, ст. 2670; № 31, ст. 4765; 2018, № 1, ст.

57).

1.10. Срок получения образования по образовательной программе в очной форме обучения вне зависимости от применяемых образовательных технологий составляет:

Срок получения образования по образовательной программе, предусматривающей получение в соответствии с пунктом 1.12 настоящего ФГОС СПО квалификации специалиста среднего звена «бухгалтер, специалист по налогообложению», увеличивается на 1 год.

Срок получения образования по образовательной программе в очно-заочной и заочной формах обучения, вне зависимости от применяемых образовательных технологий, увеличивается по сравнению со сроком получения образования в очной форме обучения:

При обучении по индивидуальному учебному плану срок получения образования по образовательной программе, вне зависимости от формы обучения, составляет не более срока получения образования, установленного для соответствующей формы обучения. При обучении по индивидуальному учебному плану обучающихся инвалидов и лиц с ограниченными возможностями здоровья срок получения образования может быть увеличен не более чем на 1 год по сравнению со сроком получения образования для соответствующей формы обучения.

Конкретный срок получения образования и объем образовательной программы, реализуемый за один учебный год, в очно-заочной и заочной формах обучения, по индивидуальному учебному плану, в том числе при ускоренном обучении, определяются образовательной организацией самостоятельно в пределах сроков, установленных настоящим пунктом.

1.11. Образовательная программа, реализуемая на базе основного общего образования, разрабатывается образовательной организацией на основе требований федерального государственного образовательного стандарта среднего общего образования и ФГОС СПО с учетом получаемой специальности.

1.12. Образовательная организация разрабатывает образовательную программу в соответствии с выбранной квалификацией специалиста среднего звена, указанной в Перечне специальностей среднего профессионального образования, утвержденном приказом Министерства образования и науки Российской Федерации от 29 октября 2013 г. № 1199 (зарегистрирован Министерством юстиции Российской Федерации 26 декабря 2013 г., регистрационный № 30861) с изменениями, внесенными приказами Министерства образования и науки Российской Федерации от 14 мая 2014 г. № 518 (зарегистрирован Министерством юстиции Российской Федерации 28 мая 2014 г., регистрационный № 32461), от 18 ноября 2015 г. № 1350 (зарегистрирован Министерством юстиции Российской Федерации 3 декабря 2015 г., регистрационный № 39955) и от 25 ноября 2016 г. № 1477 (зарегистрирован Министерством юстиции Российской Федерации 12 декабря 2016 г., регистрационный № 44662):

1.13. Воспитание обучающихся при освоении ими образовательной программы осуществляется на основе включаемых в образовательные программы рабочей программы воспитания и календарного плана воспитательной работы, разрабатываемых и утверждаемых с учетом включенных в ПООП примерной рабочей программы воспитания и примерного календарного плана воспитательной работы.

2.1. Структура образовательной программы включает обязательную часть и часть, формируемую участниками образовательных отношений (вариативную часть).

Обязательная часть образовательной программы направлена на формирование общих и профессиональных компетенций, предусмотренных главой III настоящего ФГОС СПО, и должна составлять не более 70 процентов от общего объема времени, отведенного на ее освоение.

Вариативная часть образовательной программы (не менее 30 процентов) дает возможность расширения основного(ых) вида(ов) деятельности, к которым должен быть готов выпускник, освоивший образовательную программу, согласно выбранной квалификации, указанной в пункте 1.12 настоящего ФГОС СПО (далее — основные виды деятельности), углубления подготовки обучающегося, а также получения дополнительных компетенций, необходимых для обеспечения конкурентоспособности выпускника в соответствии с запросами регионального рынка труда.

Конкретное соотношение объемов обязательной части и вариативной части образовательной программы образовательная организация определяет самостоятельно в соответствии с требованиями настоящего пункта, а также с учетом ПООП.

государственная итоговая аттестация, которая завершается присвоением квалификации специалиста среднего звена, указанной в пункте 1.12 настоящего ФГОС СПО.

Источник: fgos.ru