Составление бюджета – это один из важнейших этапов планирования запуска проекта.

Как ни крути, без правильного распределения денежных ресурсов далеко не уедешь. Особенно, если эти ресурсы в дефиците, как это часто бывает у начинающих предпринимателей.

От того, насколько правильно и эффективно вы составите бюджет будет зависеть эффективность всех последующих шагов и в целом осуществимость ваших идей.

Многие предприниматели допускают большую ошибку, когда приминают решение начать создавать продукт или запускать проект, предварительно не составив бюджет или составив его «на глаз».

Многие представляют бюджет просто как некую сумму, которую готовы инвестировать в проект. Но если эта сумма никак не сопоставлена с ожидаемыми расходами и не разбита на конкретные статьи затрат, то скорее всего эта сумма так и останется просто суммой, которая будет потрачена на «нужды проекта».

С большой долей вероятности такой подход приведёт к тому, что вы потратите свои деньги в самый неэффективный способ, так и не реализовав проект. Другими словами, деньги закончатся ещё до запуска вашего бизнеса.

БЮДЖЕТ ПРЕДПРИЯТИЯ В EXCEL Часть 1

Бюджет – это прежде всего план и прогноз, который даёт членам команды и всем вовлечённым в проект людям более чёткое представление и понимание того, какие средства необходимы для воплощения идеи в жизнь и как именно вы будете их тратить.

Составление бюджета происходит в три этапа. Рассмотрим детально каждый их них.

Постановка целей и приоритизация задач

Первое с чего нужно начать – это определить ваши цели.

Не достаточно просто брать за цель «Запустить бизнес».

Для поставновки цели используйте фреймворк SMART, который говорит о том, что цель должна быть конкретной, измеримой, достижимой, релевантной и иметь временные рамки.

Поэтому стоит конкретизировать вашу цель, добавив к ней даты, сроки, контекст и подробное описание того, как и что должно быть сделано для запуска проекта.

Как только вы определили главную цель и сопоставили ее со своим видением развития вашей идеи, необходимо составить подробный список задач, которые как раз таки и обеспечат достижение поставленной цели.

Составление бюджета начинается прежде всего со сбора информации касательно направлений будущих расходов.

Задайте себе простой вопрос: «На что понадобятся деньги, чтобы реализовать проект?»

Пока не стоит думать о суммах и конкретных цифрах, которые придётся потратить. Важно просто перечислить, какие действия вам необходимо предпринять для достижения цели.

Что конкретно необходимо сделать? Что из этого потребует денег?

Для облегчения процесса составления списка задач, поделите их на 3 больших раздела: разработка (development), производство (production) и продвижение (promotion).

Зачастую все задачи, связанные с запуском проекта, можно отнести к одной из этих категорий.

Разбейте свой список задач на три части и перечислите все задачи, которые попадают в каждый из разделов.

Не пытайтесь сразу же отфильтровать задачи, которые вам кажутся ненужными. Включайте все, что может понадобиться для реализации идеи.

Как только вы составили исчерпывающий список задач, переходите к приоритезации списка.

Внесите список в таблицу, где во втором столбце вы сможете указать приоритет каждой из задач.

Для этого оцените каждое задание по важности и степени влияния на успех проекта по шкале от 1 до 4, где 1 – это минимальная важность, а 4 – максимальная.

После того, как вы оценили задачи по степени их важности для достижение ключевой цели, взгляните на список еще раз и дополните его второстепенными направлениями расходов, которые вы упустили сначала.

Кроме очевидных пунктов, подумайте и о тех статьях расходов, которые могут быть не связаны с задачами, а лишь обеспечивать возможность их выполнения.

Речь идёт о платных сервисах и услугах (мессенджеры, сервисы управления проектами, плата за интернет, транспорт и т.д.), которые могут играть, на первый взгляд, незначительную роль и требовать небольших денег. Но дело в том, что именно они зачастую являются источником непредвиденных расходов и причиной дыр в бюджете, которые ведут к нехватке средств.

Поэтому убедитесь, что раздел второстепенных расходов включают транспортные и телекоммуникационные расходы, аренду помещений и аппаратуры, а также большие и маленькие платежи всех сервисов, которые вы используете по подписке.

Определение ожидаемых расходов

Как только список задач готов и приоритизирован, настало время добавить цифры.

Определите продолжительность подготовки к запуску бизнеса и предположите, сколько займёт стадия разработки, подготовки и запуска проекта.

Важно как можно точнее рассчитать, сколько времени пройдёт до момента, когда вы сможете начать зарабатывать и получите первую операционную прибыль, чтобы финансировать дальнейшую жизнь проекта.

Очень важно не переоценить свои возможности и максимально точно оценить время подготовки с учетом всех возможных опозданий, переносов и непредвиденных ситуаций.

На основе этой информации будет понятно, на какой срок рассчитан бюджет и как быстро у вас могут закончиться деньги.

Как только вы оценили общий временной горизонт вашего бюджета, переходите к оценке продолжительности каждой из задач, чтобы наконец-то понять, сколько денег потребуется на реализацию ваших идей. Это даст вам понимание того, какие объемы расходов приходятся на каждую из статей.

Измерять задачи лучше всего в человеко-часах.

Но не стоит быть сильно оптимистичными по поводу своих возможностей и скорости выполнения задач. Пока вы ещё на берегу, вам кажется, что у вас вечно будет максимальная мотивация и желание работать. Позже все может поменяться.

Первые трудности и завышенные ожидания могут легко убить вашу мотивацию продолжать двигаться с быстрым темпом или продолжать в целом. В такие моменты прогресс будет минимальным. А расходы могут сохраниться на том же уровне.

Поэтому трезво оцените свои возможности.

Оцените каждую из задач в человекочасах и переведите это в денежный эквивалент, чтобы получить итоговую стоимость выполнения каждой задачи.

Запишите, что у вас получилось. И прибавьте к этому 10%, чтобы наверняка убедиться, что вы учли возможные погрешности в прогнозах.

Оптимизация и утверждение бюджета

Третий этап составления бюджета заключается в его финальной модерации, оптимизации и утверждении.

При оптимизации бюджета воспользуйтесь принципом Парето, который гласит, что 20% задач приносит 80% результата, а остальные 80% задач приносят только 20% результата.

Оптимизация бюджета заключается в урезании расходов на те задачи и направления, которые имеют наименьшее влияние и играют наименьшую роль в вашем успехе. На основе вашего списка задач и их уровне важности определите 20% задач, которые могут обеспечить 80% успеха. Это задачи с уровнем важности 3 и 4. Для них можно увеличить ожидаемые расходы.

Что касается задач с уровнем важности 1 и 2, их можно убрать из списка или значительно снизить расходы на них. Это как раз те 80% задач и действий, которые отбирают время и деньги, но обеспечивают лишь малую долю вашего прогресса.

Если на первых двух этапах вы ещё не включили в свой бюджет статью «Непредвиденные расходы», то пора сделать это сейчас.

Поверьте моему опыту. Даже если вам кажется, что вы очень скрупулёзно перечислили все процессы, которые потребуют финансирования, в процессе работы обязательно будут появляться вещи, которые потребуют денег.

В случае если вы не учтете возможность таких расходов заранее, то позже эта ошибка может обернуться превышением вашего бюджета и неожиданными расходами, которые нарушат ваши планы.

Пример бюджета для запуска проекта

Рассмотрим пример проекта бюджета для запуска Kickstarter кампании. В качестве примера рассмотри такой продукт для краудфандинговой кампании, как ежедневник с мобильным приложением, которое связывает блокнот с онлайн календарями.

Главная цель: Разработка прототипа ежедневника с мобильным приложением с последующим запуском и проведением Kickstarter кампании через 4 месяца.

Цель бюджета: Составить детальный план расходов связанных с разработкой прототипа продукта и запуском краудфандинговой кампании через 4 месяца.

Примечание: Бюджет не будет включать зарплатный фонд основателей стартапа, а только задачи, которые будут отданы на аутсорсинг или выполнены с привлечением новых участников команды.

Теперь осталось очистить список от пунктов, у которых низкий уровень важности для успеха вашего проекта и, конечно же, не забыть добавить 10-20% от общего бюджета на непредвиденные расходы.

Заключение

Составление бюджета для запуска проекта происходит в три этапа:

- Определение целей и приоритезация

- Определение ожидаемых расходов

- Оптимизация и утверждение

А сам бюджет запуска проекта можно разделить на три части: разработка (прототипирование продукта и создание стратегии), производство (создание продукта), продвижение (маркетинговые и рекламные кампании с целью привлечения клиентов).

Бюджет является неотъемлемой частью успешного бизнеса. Без плана расходов ваша затратная часть легко перевесит доходную, а затраты превысят все ваши лимиты.

Поэтому относитесь к бюджету с полной серьезностью. И обязательно изложите его на бумаге или в цифровом виде. Но не надейтесь на то, что вы сможете все держать в голове. Потому что это не с работает (проверено на личном опыте).

- Заметки. Мысли. Эссе

- Кейсы

- [monobank] Виральный рост

- [Dan Henry] Инфобизнес в США

- Бренд и брендинг

- Нейминг

- Слоган

- Фирменный стиль

- Стратегия бренда

- Идеи для бизнеса

- Валидация идеи

- Что такое стартап

- С чего начать

- Бизнес модель

- SWOT-анализ

- Бизнес план

- Бюджет

- Портрет клиента

- Создание маркетинговой стратегии

- Целевая аудитория (ЦА)

- Позиционирование

- Уникальное торговое предложение (УТП)

- SEO для стартапа

- Вечнозеленый контент

- Линкбилдинг

- Лендинг пейдж

- Советы по созданию

- A/B тестирование

- Основы контент маркетинга

- Переориентация контента

- Сторителлинг

- Стратегия контент маркетинга

- Фрилансеры

- Навыки необходимые для запуска бизнеса

- Бизнес без больших вложений

- Как найти инвестора

- Воронка продаж

- Путь клиента

- Лучшие сервисы

- Руководство для начинающих

- Лид-магнит

- Лиды и лидогенерация

- Лид скоринг

- Советы эффективного копирайтинга

- Что такое копирайтинг

Больше историй, идей и заметок о бизнесе и маркетинге — на Telegram-канале LaFounder

Источник: lafounder.com

Бюджет проекта

В отличие от бизнес-процессов в компании могут реализовываться и проекты, т.е. ограниченные во времени операции. Каждый проект может быть уникален в отличие от бизнес-процессов, которые каждый раз выполняются одинаково. Бизнес-процессы конечно же могут изменяться, но только в том случае, если компания занимается их реинжинирингом с целью повышения их эффективности.

Нужно обратить внимание на то, что проекты нужно разделять на 2 вида: текущие и инвестиционные, т.к. они имеют принципиальное отличие. Выполняя текущие проекты, компания зарабатывает прибыль. Бизнес компании может быть устроен или по процессоному принципу, или по проектному. К процессному типу бизнеса можно отнести, например, производственные и торговые предприятия, т.к. они зарабатывают прибыль за счет выполнения типовых взаимосвязанных операций (снабжение, производство, сбыт, транспортировка, складирование и т.д.).

К проектному типу бизнес можно отнести, например, строительные, юридические и консалтинговые компании. Они зарабатывают прибыль, выполняя проекты. Эти проекты, конечно же, тоже могут быть в какой-то степени уникальными, но тем не менее текущая деятельность таких компаний в большей степени построена на выполнении ограниченных во времени действий, т.е. проектов.

Бюджеты текущих проектов

В данном разделе рассматриваются проекты, относящиеся к текущей деятельности, а не к деятельности, связанной с развитием. То есть речь идет не о затратных проектах, целью которых является создание актива для последующего получения прибыли от их использования, а о проектах, на которых компания зарабатывает прибыль. Текущая деятельность компании может быть организована в виде бизнес-процессов (непрерывный конвейер из регулярно выполняющихся действий), а может быть и в виде проектов (набора действий, имеющих четко выраженное начало и конец). Текущая деятельность большого количества компаний, работающих в сфере услуг, организована в проектной форме. То есть, например строительные компании организованы в виде проектов (строительных объектов), юридические и консалтинговые компании так уже устроены по проектному принципу.

Очевидно, что управлять проектной деятельность гораздо эффективнее, когда есть проектное бюджетирование, т.к. когда все это находится «в куче» понять и управлять такой деятельностью очень сложно. На самом деле между деятельностью организованной в виде бизнес-процессов и проектов есть взаимосвязь. Дело в том, что проектная деятельность — это вырожденный случай бизнес-процессной деятельности или можно сказать, наоборот, что бизнес-процессная деятельность — это вырожденный случай проектной, когда время проекта стремиться к нулю. К тому же в последнее время наблюдается тенденция перехода деятельности к проектной даже у тех компаний, деятельность которых с самого начала была ближе к бизнес-процессной.

Такая трансформация может быть актуальна для бизнес-процессной деятельности, у которой производственный цикл становится сравнимым или превосходит период планирования. Например, производственный цикл по некоторым продуктам предприятия, организованного в виде бизнес-процессов, может превышать несколько месяцев.

Вышесказанное вовсе не означает, что у проектных компаний не может быть функциональных бюджетов. В проектных компаниях также могут составляться значительное количество функциональных бюджетов, но, тем не менее, все планирования начинается именно с проектов, а потом уже информация по проектам может консолидироваться, например, в сводный бюджет закупок, бюджет оплаты труда, бюджет административных расходов и т.д.

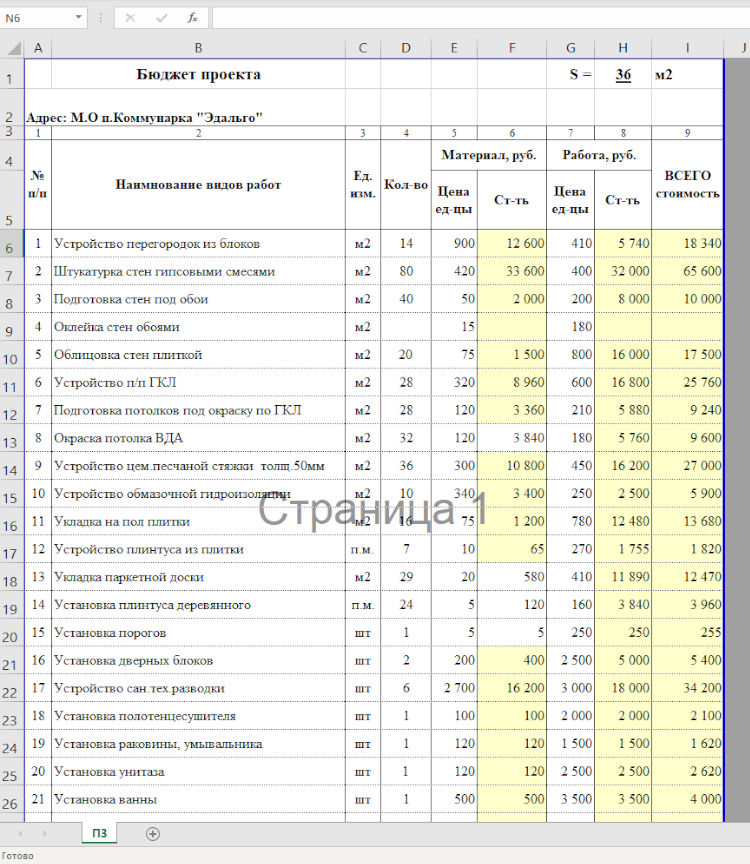

Пример формата бюджета проекта приведен в таблице 1. В данном примере представлен возможный вариант формата бюджета по объекту для строительной компании. Помимо этого бюджета, как правило, составляется пообъектная ведомость потребности в ресурсах, в которой расписывается в каких объемах и в какие периоды для данного проекта нужны материальные ресурсы.

Кстати, в строительных компаниях такие бюджеты чаще всего называют сметами. Нужно обратить внимание на то, что дело не в названии, а в сути. Название можно использовать, в принципе, какое угодно, так как компания систему бюджетирования выстраивает для себя. Если сотрудники компании уже привыкли к термину «смета», то вовсе не обязательно теперь требовать от всех чтобы они использовали термин «бюджет проекта» или «бюджета объекта».

С другой стороны компания может ввести для себя определенное правило, в соответствии с которым можно определять какие документы являются бюджетами. Компания, например, может использовать для себя следующее правило: если какой-то документ входит в состав классификатора бюджетов, то он должен называться бюджетом.

Инвестиционные бюджеты (бюджеты проектов развития)

В данном разделе речь пойдет уже о втором типе проектов, а именно о проектах развития и о подходах к управлению инвестициями. Иногда бывает так, что компания при построении системы бюджетов так увлекается этим процессом, что разрабатывает очень детальный перечень бюджетов для управления текущей деятельностью и при этом упускает вопросы, связанные с инвестиционным бюджетированием. Либо инвестиционная и текущая часть в бюджетах не разделяется.

Такая структура бюджетов не позволяет эффективно управлять инвестиционными проектами, которые выполняются в компании или которые планируется начать, а значит не возможно эффективно управлять развитием компании. Как показывает практика, нужно выделять по крайней мере основные инвестиционные проекты и строить отдельные бюджеты по этим проектам. Инвестиции требуют пристального внимания уж никак не меньшего чем текущая деятельность. Не выделяя из суммарных инвестиционных затрат затраты по отдельным проектам, сложно будет их планировать и контролировать.

Такие инвестиционные затраты могут расти, но отслеживать их будет трудно, т.к. в бюджете доходов и расходов они будут отражаться с запаздыванием, поскольку инвестиционные затраты не напрямую отражаются в текущих расходах, т.е. на текущую прибыль, которая будет рассчитана в бюджете доходов и расходов они сразу не повлияют. Когда же эти затраты уже будут появляться в бюджете доходов и расходов изменить их уже будет очень сложно.

В бюджете по балансовому листи будут расти активы, но сложно будет сказать насколько этот рост оправдан. Платежи по инвестиционным затратам будут в явном виде в бюджете движения денежных средств, но опять же понять насколько они оправданы будет сложно. Более того, когда нет четкой классификации затрат на текущие и инвестиционные, то подразделения после того как узнают, что инвестиции не уменьшают их прибыль, будут запихивать туда все что угодно, тем самым искусственно завышая свои показатели и показатели компании в целом.

Были случаи когда в инвестиции помещали затраты на закупку молотков и гвоздей, чтобы скрыть свою неэффективную работу, т.к. тем самым они увеличивали свои инвестиционные затраты, которые не уменьшали прибыль компании, но как текущие затраты в бюджетах они не проходили, поэтому подразделения вроде как укладывались в лимиты по деньгам, которые учитывались при консолидации бюджета движения денежных средств.

В системе бюджетирования без инвестиционных бюджетов и без четкой классификации текущих и инвестиционных затрат такую ситуацию еще можно будет как-то контролировать по центрам инвестиций, т.к. по ним могут строится управленческие балансы и, например, по показателю рентабельность активов с центра инвестиций можно будет спрашивать за то, что у них такие большие и неоправданные инвестиции. Т.е. куда бы они не поместили ненужные затраты это все равно будет видно либо через бюджет доходов и расходов (прибыль будет снижаться за счет увеличения расходов) либо через бюджет по балансовому листу (рентабельность активов будет падать за счет роста активов). Естественно это будет видно и по бюджету движения денежных средств, т.к. финансовый поток будет снижаться.

Проблема возникнет с центрами затрат. По ним не считается прибыль и по ним могут не отслеживаться активы. Картина будет примерно следующая. Центры затрат (в основном это относится к производственным подразделениям) каждый месяц будут просить деньги на всевозможные ремонты (в данном случае интересуют капитальные, т.к. они не списываются как расходы, а увеличивают активы, т.е. увеличивают стоимость основных средств), которые они проводят как с привлечением подрядных организаций так и хозспособом. Все это будет приводить к тому, что деньги они будут постоянно просить, но в текущих затратах центров затрат это никак отражаться не будет (имеется в виду затраты на капитальный ремонт).

При этом у них «железяки» на складах тоже будут расти, но отслеживаться это не будет. Эту проблему можно разрешить введением системы ограничений по центрам затрат: ограничения по затратам, по выплатам и по активам, используемым в центрах затрат. При таком подходе финансово-экономические показатели центров затрат уже не должны ограничиваться только затратными статьями. В бюджетах центров затрат должна быть информация и о финансировании и об активах, которые используются центром затрат для достижения намеченных целей.

Пример формата инвестиционного бюджета приведен в таблице 2. В данном случае речь идет об инвестиционном проекте по созданию нового магазина/торговой точки. Примеры финансовых моделей, которые используются для расчета инвестиционных бюджетов, приведены в Книге 3 «Финансовая модель бюджетирования». Регламент инвестиционного бюджетирования подробно рассмотрен в Книге 2 «Регламент системы бюджетирования». Основные задачи финансовой дирекции в рамках инвестиционного бюджетирования подробно описаны в Книге 5 «Роль финансовой дирекции в бюджетировании».

Компания может заранее определить возможные типы инвестиционных проектов и бюджетов, которые должны по ним составляться. При этом можно сразу договориться внутри предприятия о том, что будет пониматься под каждым типом проекта развития и инвестиционного бюджета проекта, соответствующего проекту развития. Пример формата инвестиционного бюджета проекта по выводу новой продукции приведен в таблице 3.

Для некоторых компаний вывод новой продукции является настолько частым событием, что это уже расценивается не как инвестиционная, а как текущая деятельность. Но, тем не менее, деятельность, связанная с выпуском новой продукцией все-таки связана с развитием компании, поэтому для управления такой деятельностью необходимо вводить инвестиционное бюджетирование. При этом вывод каждого нового продукта рассматривается как инвестиционный проект и по нему ведется отдельный инвестиционный бюджет проекта.

Из приведенных примеров форматов инвестиционных бюджетов видно, что у всех инвестиционных проектов есть как стандартный набор показателей (NPV, IRR, срок окупаемости и т.д.) так и специфические финансово-экономические показатели, связанные с конкретным проектом.

Примечание: подробнее об использовании бюджета проекта в управлении компанией можно узнать в Части I «Бюджетирование как инструмент управления» семинара-практикума «Бюджетное управление предприятием», который проводит автор данной статьи — Александр Карпов.

Регламент бюджета проекта

Регламент бюджета текущих проектов

В этом блоке пойдет речь только о регламенте бюджета текущих проектов, то есть тех проектов, на которых компания зарабатывает прибыль. В следующем блоке (Регламент инвестиционного бюджетирования) речь пойдет о проектах развития, то есть затратных проектах, в результате выполнения которых сразу финансовый результат у компании не увеличивается. В ходе такого проекта создается актив, от использования которого в будущем компания ожидает получать прибыль и наращивать стоимость своего бизнеса.

По сути дела, в рамках бюджетирования каждого проекта разрабатываются и бюджет продаж, и бюджет производства, и бюджет снабжения и т.д. Общими бюджетами, содержащими информацию о текущей деятельности, могут быть только бюджет административных расходов и бюджет налогов. Таким образом, в зависимости от организационной структуры в составлении бюджетов текущих проектов могут принимать участие либо все подразделения компании либо, если структура выстроена по дивизиональному принципу, то бюджеты текущих проектов составляются внутри подразделений, выполняющих эти проекты.

Например, в строительной компании при обсуждении и согласовании строительного объекта могут принимать участие и производственные подразделения и снабженческие и финансово-экономические и юридические и т.д. Поэтому получается, что в планировании проекта и бюджета проекта принимают участие все основные подразделения.

В некоторых компаниях, оказывающих услуги, может быть разделение подразделений по направлениям, например, юридические услуги, аудиторские услуги, консалтинговые услуги и т.д. Соответственно бюджеты текущих проектов по каждому из этих направлений составляются в соответствующих подразделениях.

Регламент бюджетирования текущих проектов должен предусматриваться процедуру корректировки плана и бюджета проекта. Если проекты очень простые и типовые, то такого быть не должно, но деятельность некоторых компаний, связана с выполнением сложных и длительных проектов, поэтому в таких случаях должен быть обязательно прописан регламент корректировки проектов.

В одной компании, например, занимающейся оффшорным программированием, финансовый директор так обрисовывал ситуацию. Говорил, что их компания сейчас очень быстро растет. Причем увеличивается не только число проектов, но и сами проекты могут расти, в том смысле, что объем работ и их стоимость могут увеличиваться во время выполнения проектов.

То есть во время выполнения проекта Заказчик может существенно расширить конечный результат, что, конечно же, приводит к увеличению доходной части бюджета, но и расходная тоже увеличивается. В такой ситуации при отсутствии регламента корректировки текущих проектов получается так, что к финансовому директору приходят руководители проектов с завышенными расходами, он эти заявки не принимает, т.к. они превышают бюджет. После этого руководители проектов идут к генеральному и тот подписывает новую заявку. Приходится в срочном порядке набирать программистов, закупать компьютеры, брать в аренду новые площади, обустраивать их, закупать мебель и т.д.

Регламент бюджета инвестиционных проектов

Здесь речь пойдет о бюджетировании проектов развития компании, то есть проектов направленных на развитие потенциала компании. Довольно-таки часто при постановке бюджетирования в компаниях настолько увлекаются налаживанием планирования и контроля текущей деятельности, что на выстраивание регламента инвестиционного бюджетирования не остается ни времени ни сил. Но при таком подходе невозможно выстроить полноценной и эффективной системы бюджетирования.

Вот еще один пример того, что в наших компаниях могут придумать различные объяснения того, что инвестиционное бюджеты проектов — это пустая трата времени. Директор одной торговой компании рассказывал, что у него сорвался классный инвестиционный проект. Просто не смог вовремя найти деньги. Сейчас не важно о чем конкретно шла речь.

Важно обратить внимание на подход к планированию этого проекта. Директор говорит ну мол зачем бизнес-план считать-то если рентабельность 80%. Вот если бы она была 10% то нужно считать, а тут же 80%.

С одной стороны вроде логично, но с другой, а откуда взялась эта цифра? Скорее всего, это грубая прикидка. Как правило, получается так, что когда начинаешь все детально расписывать, то выясняется, что тут что-то не учел, там не учел и т.д. И в итоге 80% превращается в 20% или того меньше.

Да к тому же может выясниться, что при выполнении проекта могут возникнуть и определенные организационные сложности, которые напрямую могут не отражаться в финансово-экономических показателях. К тому же, тот же самый директор когда рассказывал о другом проекте, который, к сожалению, тоже не был реализован, т.к. не удалось найти финансирование, стало ясно, что он и по этому проекту особо в расчеты не вникал, хотя по данному проекту даже был составлен бизнес-план. Но стоило открыть этот бизнес-план в разделе «Бюджет движения денежных средств проекта», как сразу же можно было увидеть, что он составлен с дефицитом. А это значит, что все планы, на основе которых составлялся данный бизнес-план, не выполнимы, но директора это мало волновало.

Следует обратить внимание на еще одну распространенную ошибку, связанную с бюджетами инвестиционных проектов. Она заключается в том, что не обеспечивается комплексный подход к выполнению инвестиционных расчетов. Например, расчет бизнес-плана нового бизнес-направления могут поручить экономистам, не привлекая к этому маркетологов или, наоборот, поручить рассчитать стратегический план на следующий год маркетологам, не привлекая при этом экономистов.

Необходимо обратить внимание и на то, что основными нарушителями регламента инвестиционного бюджета проекта часто бывают не рядовые сотрудники, а высшее руководство компании. Нельзя допускать того, чтобы были инвестиционные затраты и при этом не было инвестиционного бюджета по этому проекту.

Зачастую бывает так, что вроде бы уже времени нет, нужно скорее запускать новый инвестиционный проект. Кажется, что, поступая так, интересы бизнеса ставятся выше соблюдения регламентов. Но на самом деле это иллюзия. Инвестиции нужно планировать еще более тщательно, чем текущую деятельность.

И суммы там больше, да и, как правило, это новая задача для компании, то есть вероятность ошибок больше чем в текущей деятельности. Более того, цена инвестиционной ошибки обходится для компании на порядок дороже какой-то операционной нестыковки или просчета. Тем не менее, очень часто так происходит. Тем самым руководство компании демонстрирует рядовым сотрудникам, что регламенты можно нарушать. К тому же суммы по инвестиционным бюджетам могут существенно превышать бюджеты текущих затрат подразделений.

Бюджеты проектов развития первоначально должны рассматриваться на стратегическом комитете вместе с бизнес-планом проекта, содержащим инвестиционный бюджет проекта развития. После того как планы приняты оперативный контроль бюджета проекта должно проходить на бюджетном комитете. В случае если будет зафиксировано существенное отклонение от плана, необходимо провести срочное заседание стратегического комитета, на котором необходимо принять решение о продолжении проекта и корректировке бюджета проекта.

Пример регламента инвестиционного бюджетирования

В данном примере регламент бюджета инвестиционного проекта как бы разбит на части. Первая часть (наиболее существенная) выстраивается в разрезе инвестиционных проектов развития, по каждому из которых составляется отдельный инвестиционный бюджет проекта. Вторая часть это общефирменные инвестиции, которые не привязаны к конкретному проекту.

Регламент инвестиционного бюджетирования на фазе планирования

Пример регламентации инвестиционного бюджетирования (на фазе планирования) приведен на рисунке 1. В данном примере в рамках инвестиционного бюджетирования выполняются следующие основные функции: планирование инвестиционных бюджетов по проектам развития, планирование общих инвестиций, формирование инвестиционного бюджета, согласование и корректировка инвестиционного бюджета, предварительное утверждение инвестиционного бюджета.

Рис.1. Пример регламентации инвестиционного бюджетирования (на фазе планирования)

Планирование инвестиционных бюджетов по проектам развития

В данном примере на основе стратегии компании и утвержденных граничных значений стратегических показателей планируются инвестиционные бюджеты проектjd развития, которые прошли предварительную стадию отбора. Это не значит, что решение о реализации данных инвестиционных бюджетов окончательно принято, просто данные проекты уже прошли предварительную экспертизу. Инвестиционные бюджеты по проектам развития составляются временными рабочими группами (ВРГ), сформированными для планирования и реализации данных проектов. В обязательном порядке в состав каждой ВРГ входит экономист по инвестициям ПЭО. Если компания активно развивается и реализует большое число инвестиционных проектов, то таких экономистов по инвестициям может быть несколько.

Планирование общих инвестиций

Общие инвестиции планируются экономистом по бюджетированию ПЭО на основании бюджета закупок для обеспечения нужно офиса и бюджета закупок оргтехники, комплектующих и ПО. То есть в данном случае имеются ввиду такие инвестиции как закупка офисной мебели, оргтехники и другие затраты, которые не списываются в расходы, а капитализируются в активах компании.

Формирование инвестиционного бюджета

На основе инвестиционных бюджетов проектов развития и общих инвестиций формируется сводный инвестиционный бюджет компании. Инвестиционный бюджет формирует экономист по инвестициям ПЭО. В сводном инвестиционном бюджете есть две основным аналитики: инвестиционные затраты и проекты развития. Отдельно показывается сумма общих инвестиций.

К инвестиционному бюджету подготавливается аналитическая информация, поясняющая цифры бюджета. Такая аналитическая информация готовится по каждому инвестиционному бюджету.

Согласование и корректировка инвестиционного бюджета

Согласованием и корректировкой инвестиционного бюджета занимаются руководители финансовой дирекции, исполнительный директор, а также руководители ВРГ. При таком согласовании уже делаются прикидки о том какие проекты развития попадут в итоговые бюджеты, а какие придется отложить на потом или реализовывать более медленными темпами чем планировалось ранее из-за нехватки финансирования.

Предварительное утверждение инвестиционного бюджета

Предварительное утверждение инвестиционного бюджета проходит на уровне генерального и исполнительного директора при участии руководителей финансовой дирекции. Если в компании был бы директор по развитию, то он бы также активно участвовал на этапе согласования и утверждения инвестиционного бюджета. К моменту предварительного утверждения инвестиционного бюджета желательно уже спланировать текущую деятельность компании, чтобы было ясно в каком объеме инвестиционные бюджеты могут быть профинансированы за счет собственных средств и в каком объеме нужно будет привлекать внешнее финансирование.

Регламент инвестиционного бюджетирования на фазе учета, контроля и анализа

Пример регламентации инвестиционного бюджетирования (на фазе учета, контроля и анализа) приведен на рисунке 2. В данном примере в рамках инвестиционного бюджетирования выполняются следующие основные функции: сбор данных для фактического инвестиционного бюджета, формирование фактического инвестиционного бюджета, анализ исполнения инвестиционного бюджета, согласование и утверждение результатов анализа инвестиционного бюджета.

Рис.2. Пример регламентации инвестиционного бюджетирования (на фазе учета, контроля и анализа)

Сбор данных для фактического инвестиционного бюджета

Фактическая информация об инвестициях подготавливается экономистом по инвестициям ПЭО и бухгалтером на основе данных из оборотных ведомостей по инвестиционным затратам. Информация собирается в разрезе каждого инвестиционного проекта развития. Также выделяются общие фактические инвестиции.

Формирование фактического инвестиционного бюджета

Фактический инвестиционный бюджет формирует экономист по инвестициям ПЭО. В сводном фактическом инвестиционном бюджете также как и в плановом информация представлена в разрезе проектов и по статьям инвестиционных затрат. То есть фактическая информация формируется по каждому инвестиционному проекту развития.

Анализ исполнения инвестиционного бюджета

В анализе исполнения инвестиционного бюджета участвуют руководители финансовой дирекции, исполнительный директор и, конечно же, руководители ВРГ, реализующих проекты развития. При этом важно сопоставлять как реализуются планы мероприятий проектов развития и инвестиционные бюджеты.

То есть нужно анализировать какие результаты в рамках каждого проекта удалось достичь и каковы при этом отклонения от бюджетов. Могут быть ситуации, когда инвестиционный бюджет профинансирован в полном объеме или даже с превышением, а запланированный результат не достигнут. В таких ситуациях нужно обязательно разобраться в чем причина, насколько она была предсказуема и как нужно в данной ситуации отреагировать. Все это должны найти отражение в аналитической информации к инвестиционному бюджету.

Согласование и утверждение результатов анализа инвестиционного бюджета

Результаты анализа исполнения инвестиционного бюджета утверждаются на уровне генерального и исполнительного директора при участии руководителей финансовой дирекции. При этом могут быть приняты решения о том, что какой-то инвестиционный проект нужно закрыть, какой-то ускорить и при этом увеличить бюджет и т.д.

Необходимо обратить внимание на то, что при анализе инвестиционных бюджетов нужно учитывать на только прошлое, но и будущее, то есть оценивать не только то, как сработали в прошлом, но обязательно анализировать и будущие перспективы. То есть может оказаться так, что фактические затраты оказались выше, но и будущая перспектива теперь оценивается более положительно или наоборот выяснились новые факты, которые ставят под сомнение эффективность проекта.

Примечание: подробнее о регламенте проектного бюджетирования можно узнать в Части II «Регламент системы бюджетирования» семинара-практикума «Бюджетное управление предприятием», который проводит автор данной статьи — Александр Карпов.

Модель бюджета проекта

Цели и направления использования бюджетов проектов достаточно подробно разобраны в Книге 1 «Бюджетирование как инструмент управления». Несмотря на то, что в рамках одного раздела рассматриваются модели бюджетов текущих проектов и проектов развития, необходимо помнить, что они имеют ряд принципиальных различий. Основные различия связаны с тем, что эти два типа бюджетов (бюджеты текущих проектов и инвестиционные бюджеты) составляются по двум разным объектам бюджетирования.

Бюджеты текущих проектов составляются по тем проектам, на которых компания зарабатывает прибыль, а инвестиционные бюджеты составляются по проектам развития компании. Единственное в чем они похожи – и то, и другое является проектом. Но у этих двух типов проектов принципиально разные цели. Выполнение текущих проектов – это основная (операционная) деятельность компании, а реализация инвестиционных проектов – это развитие компании.

Пример модели бюджета строительного проекта

Для того чтобы составить бюджет строительного проекта и получить необходимые данные для дальнейшей консолидации финансовых бюджетов, сначала нужно разработать план проекта. Этот план проекта должен содержать перечень всех этапов и мероприятий с указанием сроков их реализации. Пример такого плана проекта представлен на рисунке 3.

На представленном плане-графике рядом с каждым мероприятием указываются затраты на его реализацию. Но эти суммы определяются не сразу. Для того чтобы от плана перейти к бюджету, необходимо определить, какие ресурсы понадобятся для реализации каждого мероприятия плана проекта.

Рис.3. Пример календарного плана-графика строительного проекта

По каждому проекту необходимо определить полный список всех используемых ресурсов. Пример такого списка представлен в таблице 4.1. Как видно из таблицы, все ресурсы разбиваются на два типа: материальные и трудовые. Для материальных ресурсов определяется единица измерения и стоимость. Для трудовых ресурсов определяется стоимость единицы времени.

То есть по каждому виду специалистов, задействованных в проекте, фиксируется цена часа их работы. В данном примере стоимость ресурсов считается постоянной в течение всего проекта, хотя можно было бы в расчеты заложить определенную динамику их роста.

Итак, после того как определен полный список всех ресурсов, осуществляется привязка ресурсов к каждому мероприятию проекта. Пример такой взаимоувязки мероприятий и ресурсов представлен на рисунке 4. То есть по каждому мероприятию определяются виды ресурсов и объемы их использования.

Причем может быть запланировано неполное использование трудовых ресурсов в рамках каких-то мероприятий. В рассматриваемом примере модели это определяется процентом. На рисунке 4.2 видно, что всех специалистов, задействованных в реализации мероприятия 1.1, предполагается использовать на 100%.

Если бы вместо 100% было указано, например, 50%, то при расчете затрат по данному мероприятию ставка оплаты труда специалиста умножалась бы на время реализации мероприятия. А полученное число затем умножалось бы на 0.5. Так получились бы затраты на данного специалиста при реализации мероприятия 1.1.

Рис.4. Пример привязки ресурсов к мероприятию

После распределения ресурсов по всем мероприятиям на основе достаточно простых расчетов можно получить бюджет затрат по проекту в разрезе мероприятий и ресурсов (см. Рис. 5). Эти простые расчеты заключаются в том, что по каждому мероприятию объемы используемых ресурсов умножаются на их стоимость, и таким образом получаются данные о затратах.

В рассматриваемом примере бюджета затрат по проекту представлена информация об объемах использования ресурсов по каждому мероприятию. На рисунке 5 для примера развернуто только мероприятие 1.1. Помимо количественных данных представлена информация о затратах по каждому ресурсу, мероприятию и этапу проекта. Все эти данные также имеют привязку к срокам исполнения проекта.

Рис 5. Пример бюджета затрат по строительному проекту в разрезе мероприятий и ресурсов

Кроме бюджета затрат, в данной модели рассчитывается потребность в материальных ресурсах (см. Рис. 6). Как видно из рисунка, эта потребность определяется для каждого материала, причем в привязке к мероприятиям и срокам реализации проекта. Данная информация консолидируется по всем проектам и используется для составления сводного бюджета закупок материалов. На рисунке для примера развернуты данные только по материалу 1.

Рис 6. Пример расчета потребности в материальных ресурсах строительного проекта

Кстати, подобные расчеты потребности материалов могут использоваться и для контроля их фактического расходования. Специалист производственно-технического отдела должен осуществлять проверку всех документов, которые каждый месяц приносят по каждому объекту. В частности, нужно проверять документы на списание материалов.

Опять-таки, проделать эту работу качественно можно будет только в том случае, если есть четкая привязка объемов работ к ресурсам. Если же такой модели в компании не будет, то проверить документы на списание материалов практически невозможно. Ведь если контролировать только осваиваемые суммы, то прорабы всегда смогут подогнать данные так, что формально стоимость материалов, представленных на списание, будет совпадать с той суммой, которая рассчитана с использованием СНИПов и коэффициентов пересчета старых цен в новые. Кроме наличия четкой модели планирования, в компании соответствующим образом должен быть налажен и управленческий учет. В противном случае будет очень сложно, так сказать, связать концы с концами.

В одной строительной компании, например, из-за отсутствия интегрированной модели планировании и учета часто случалось так, что фактически за период расходовались одни материалы, а в документах на списание указывались другие. Иногда даже выяснялось, что некоторых материалов уже по факту нет. В общем-то, понятно, куда они девались. Выкручивались прорабы довольно просто.

Когда у них заканчивались материалы, предназначенные для одного объекта, они брали их с другого. Поскольку в компании то и дело появлялись новые объекты, то такие факты не обнаруживались. Грубо говоря, излишки, а значит и затраты, постепенно перетекали от одного объекта к другому. Но при этом прорабы могли еще заявлять о том, что они точно уложились в сумму или даже сэкономили.

Но на самом деле они просто в документах на списание могли указать не все материалы, которые были реально использованы в строительстве конкретного объекта. Чтобы потом добрать эту сумму, они приписывали часть материалов к новому объекту и т.д. Причем припиской порой занимались просто в наглую.

Были обнаружены, например, такие случаи, когда после утверждения директором отчетных форм на списание материалов эти документы доставлялись в бухгалтерию самими прорабами. И в процессе такой доставки в документах могли появляться, так сказать, «дополнительные» данные. Либо просто рукой вносились исправления в первоначальные цифры.

Таким образом, с помощью этой модели можно рассчитать бюджет проекта и при согласовании финансовых бюджетов по компании в целом вносить необходимые корректировки. Причем корректировки могут вноситься либо в план проекта, либо в лист используемых ресурсов.

Такие корректировки могут быть обусловлены, например, дефицитом финансовых ресурсов либо дефицитом высококвалифицированных специалистов, которые требуются для реализации проекта. При составлении и корректировки плана проекта на практике приходится учитывать не только фактор ограниченности финансовых и трудовых ресурсов. Специфика строительной деятельности проявляется и в том, что по понятным причинам в летнее время строительство может идти большими темпами и с меньшими удельными затратами. Более того, некоторые виды работ можно сделать только в летнее время.

Поэтому при согласовании финансовых бюджетов и бюджетов по всем объектам необходимо учитывать, какие в итоге будут получаться стратегические показатели компании. Возможны такие ситуации, когда с точки зрения реализации конкретного проекта нужно принять одно решение, но с точки зрения компании в целом – другое. Например, может быть принято решение о взятии кредита для какого-то конкретного проекта потому, что если его не успеть выполнить к определенному сроку, время его реализации растянется.

А это значит, что объект будет сдан в более позднее время, и деньги компания получит с задержкой, что в свою очередь может привести к необходимости взятия еще большего кредита для реализации другого проекта и т.д. То есть с точки зрения одного проекта кредит брать не выгодно, т.к. он снижает прибыль по этому проекту, но для компании в целом такое решение может быть вполне оправданным. В общем, на практике может быть множество различных вариантов, но всегда нужно помнить о том, что решения по конкретным проектам должны приниматься, прежде всего, исходя из интересов компании в целом.

Примечание: подробнее о финансовой модели бюджета проекта можно узнать в Части III «Финансовая модель бюджетирования» семинара-практикума «Бюджетное управление предприятием», который проводит автор данной статьи — Александр Карпов.

Источник: bud-tech.ru

Бюджет проекта пример строительство

Руководитель небольшого бизнеса вполне может вести бюджет самостоятельно. ПРОВЕРЕНО! Если заниматься ведением бюджета регулярно, не реже одного или двух раз в неделю, то начинаешь «чувствовать» свое предприятие и, как следствие, умело балансировать между осмотрительностью и деловым азартом.

Но чтобы по-настоящему увеличить доход, активно развиваться и расширяться не впутываясь в необоснованные долги и кредиты, лучше начинать не с бюджета, а с постановки цели бизнеса и создания правил. Подробнее здесь

Итак, бюджет. Бюджет обычно требуется в трех случаях:

1. Вам нужен классический БДДС.

2. Берете кредит в банке, нужен план доходов и расходов и прогноз движения денежных средств.

3. У вас реальный бизнес и вы хотите, зарабатывать больше, тратить меньше, при этом всегда видеть полную финансовую картину.

Это разные бюджеты. Чтобы не томить ожиданием студентов и заемщиков, даем ссылку первых двух бюджетов. Скачивайте. А сами пойдем дальше. Реальный бизнес гораздо интереснее.

Классический бюджет движения денежных средств

Скачать классический бюджет движения денежных средств. Образец.

Прогноз движения денежных средств

План доходов и расходов

Скачать план доходов и расходов, прогноз движения денежных средств. Образец.

Расчетно-калькуляционные материалы для целей ГОЗ здесь

НТЦ АПБ. Сопровождение ГОС и ГОЗ: формулировки в договор, варианты оплаты, формы, отчеты, обоснование затрат, раздельный учет в «1С:Бухгалтерия» и т.д.

Бюджет движения денежных средств для реального бизнеса

Постараемся подойти к такому важному вопросу, как изучение процесса бюджетирования по старинке. Так устав Смольного института настоятельно требовал, «чтобы дети всегда имели вид бодрый, веселый, довольный и «вольные действия души». Поэтому предписывалось отнюдь не делать из наук предметов скуки, горя и отвращения, а облегчать всякими способами усвоение знаний. Для начала предлагаем скачать образец Бюджета движения денежных средств для реального бизнеса (далее по тексту «Бюджет»). В отличии от Бюджета доходов и расходов этот инструмент делает акцент не на планируемую прибыль, а на возможность практически контролировать денежный поток.

Скачать Бюджет движения денежных средств для реального бизнеса. Образец.

Данный бюджет подойдет для небольшого производственного предприятия, предприятия, занимающегося оптовой торговлей или строительно-монтажными работами. Это тот случай, когда доходы и затраты лучше вести по заказам или проектам.

Бюджет выполнен в электронных таблицах Excel. Он прост в эксплуатации, не требует специальных знаний по информационным технологиям. Все расчеты сделаны на основе формулы СУММЕСЛИМН и функции «Проверка данных». В состав файла входят два основных листа: Лист «Бюджет движения ДС»и Лист «Реестр платежей».

Лист «Бюджет движения ДС» включает в себя ячейки с формулами (окрашены) с данными о фактических поступлениях и затратах и пустые ячейки (белого цвета) для планируемых данных.

Начинать работу с Бюджетом движения денежных средств следует с Листа «Бюджет движения ДС». В колонку «Проект» необходимо занести данные о заказах или проектах. Можно корректировать статьи расходов разделов «Постоянные затраты», «Финансовая деятельность», «Инвестиционная деятельность», добавлять копированием строки раздела «Проект».

Затем необходимо заполнить колонки с планируемыми данными, при этом оплаты за ТМЦ, услуги и т.д. по проектам надо проставить со знаком «минус».

Теория. Готовые таблицы. Формы документов. Схемы. Пояснения.

Подробнее здесь.

Теперь в строке «Начало Банк» хорошо видны кассовые разрывы (отрицательные значения).

Переходим к Листу «Реестр платежей». В реестр платежей можно вносить планируемые к оплате документы в две очереди.

Для того, чтобы фактические данные по поступлениям корректно отражались на Листе «Бюджет движения ДС», необходимо не только выбрать «Проект»,

но и в колонке «Вид расходов» выбрать «Оплата от заказчика». Сумму прихода надо проставить со знаком «минус».

Аналогично, при оплате за товар, материалы, услуги, которые можно прямо отнести на проект, необходимо не только выбрать «Проект», но и в колонке «Вид расходов» выбрать «Оплата поставщику».

Наименование статей общехозяйственных затрат можно изменять, но для этого следует перейти на Лист «Бюджет движения ДС».

Работать можно с несколькими расчетными счетами, кассой, подотчетными суммами, при этом наименование банков можно изменить в строках 5-15, а в колонке «Сальдо» проставить первоначальные входящие остатки.

Начинать работу по разнесению фактических оплат лучше сравнив Текущего сальдо таблицы с Входящим остатком выписки банка. Аналогично, заканчивать работу сравнением с Исходящим остатком выписки банка. Это хорошая привычка, она позволяет контролировать себя.

Итак, Бюджет готов. Через неделю работы, процесс внесения фактических данных и корректировки планируемых будет занимать совсем немного времени. А Вы сможете полностью сосредоточиться на развитие своего дела, привлечении новых клиентов, повышении объема продаж и иными важными и полезными делами.

Бюджет может быть первым шагом в освоении навыков разработки финансовой стратегии. Вникнув в специфику бизнеса, разложив по полочкам все затраты, можно без особого труда перейти к более серьезным аналитическим процедурам. Так, с помощью сервиса «Финансы в кулаке» можно расписать точные действия, которые помогут решить проблемы бизнеса, сократить расходы, увеличить прибыль и ваш доход.

Сервис «Успешные финансы»

Сервис выполнен в электронных таблицах Excel и Google таблицах . Он прост в использовании и освоении, гибок в настройках. Внедрить его вы сможете САМОСТОЯТЕЛЬНО. Работать над ними можно вместе с коллегами – где угодно и когда угодно. При этом не надо платить деньги за пользование и сопровождение.

Сервис включает в себя :

1. Блок «Нормативы распределения денежных средств»для подбора основных параметров при создании правил планирования и распределения денежных средств.

2. Схему разделения платежей.

3. Блок «Реестр платежей» — 2 очереди платежей плюс оплата. Позволяет закачать исходные данные из программы 1-С или системы «Банк-Клиент», добавить управленческие данные, распределить доходы и расходы по заказам (сделкам), исполнителям, статьям затрат.

4. Блок «Фактическое движение денежных средств» позволяет осуществлять контроль за выполнением правил по предприятию в целим и по каждому заказу (сделке). 5. Блок «Планирование и контроль работы отдела продаж».

6. Блок «Целевые показатели и фактическое выполнение плана». Квоты индивидуально по каждому менеджеру с учетом плановой трудоемкости.

7. Готовые правила успешных финансов.

8. Готовые формы документов ( заявки на одобрение и т.д.).

Теория. Готовые таблицы. Формы документов. Схемы. Шаблоны. Пояснения.Здесь

Источник: apbhelp.ru

Что такое бюджет проекта?

Составляя бюджет любого проекта, необходимо учитывать все затраты на его реализацию. Правильное бюджетирование является залогом успешного выполнения намеченных планов и поставленных задач.

Бюджетированием проекта называется определение стоимости проекта в целом и работ, выполняемых в ходе его реализации, а также процесс формирования проектного бюджета, который содержит утверждённое распределение затрат по:

- статьям расходов,

- времени выполнения процессов,

- видам работ,

- центрам затрат и др.

Структуру бюджета определяет план счетов стоимостного учёта проекта: традиционный (бухгалтерский) и/или специально разработанный под конкретный проект план счетов управленческого учёта. Но в любом случае бюджет проекта складывается из сметы поступлений и сметы затрат. В свою очередь смета затрат включает в себя управленческий резерв, смету непредвиденных затрат и основной, операционный бюджет, представляющий собой совокупность трат на ресурсы, которые способны обеспечить выполнение проектных работ.

Виды бюджета по стадиям проекта

На различных стадиях реализации проекта формируются разные бюджеты с разной степенью точности.

- Стадия определения концепции проекта. Здесь формируется объём бюджетных ожиданий, определяющих потребности в финансах и предварительное планирование потенциальных платежей. Величина погрешности такого планирования самая большая по сравнению с другими стадиями – 25-40%.

- Стадия обоснования. На этой стадии одновременно с технико-экономическим и инвестиционным обоснованием формируется предварительный бюджет проекта с погрешностью в 15-20%. В бюджете обосновываются статьи расходов и необходимость привлечения финансовых ресурсов.

- Стадия переговоров и заключения контрактов. После завершения тендеров, проведения переговоров и заключения контрактов планируется уточнённый бюджет с привлечением поставщиков и подрядчиков. Благодаря этому бюджетная погрешность на стадии составляет не более 10%.

- Стадия разработки документации. В этой фазе принимается окончательный бюджет и вводится директивное ограничение на использование ресурсов. В таком бюджете тоже могут быть отклонения, но они составляют всего порядка 3-5%.

- Стадии реализации проекта и его завершения. На этих стадиях идёт речь о фактическом бюджете, когда происходит практическое управление стоимостью с минимальными погрешностями.

В целом эволюция создания бюджета демонстрирует переход от оценочных (предварительных) бюджетных показателей через официальные – к корректируемым текущим и фактическим значениям.

После технико-экономических исследований преждевременно сразу формировать директивные бюджеты. (На этой стадии они носят оценочный характер). И только после согласования с заинтересованными лицами и участниками утверждается официальный эталонный документ, с которым сравнивается фактический процесс. При расхождении ранее запланированных показателей с фактическими отклонения должны своевременно отражаться в бюджетах. А по завершении проекта итоговый документ должен отразить окончательные реальные значения.

Инвестиционная деятельность компании

В этой части бюджетирование деятельности компании касается её финансовой сферы, основанной на инвестиционной стратегии. Здесь бюджетная система работает как функциональная подсистема, которая решает комплексные финансовые задачи планирования, контроля, мотивации, регулирования. Система позволяет непосредственно управлять денежными потоками в тесной связи с работой системы реализации технико-экономических нормативов. Но основная задача инвестиционного бюджетирования – составление финансового плана, который бы учитывал расходы, связанные с программой развития компании в целом.

Из этого следует, что:

- сначала утверждается состав стратегических инициатив, приводящих к выбору оптимальных путей роста,

- затем – перечень соответствующих им проектов, формирующих новую модель проектного состава, что, как правило, связано с ростом доли инноваций,

- затем – планирование инвестиций, направленное на минимизацию финансовых потерь.

Система сбалансированных бюджетных значений представляется в виде стратегических карт и свода ключевых показателей деятельности, на основе которых демонстрируется связь инвестиционного бюджета и других бюджетов финансовой системы. К ним относятся:

- бюджет доходов и расходов, с которым перекликаются плановые значения инвестиционного бюджетирования,

- бюджет заимствований,

- бюджет движения денежных средств.

Основанная на методологии Cash Flow структура состоит из трёх типовых направлений:

- строительства и ввода в эксплуатацию мощностей,

- закупки и приобретения базовых производственных фондов, позволяющих расширять воспроизводство действующих мощностей,

- осуществления планируемых портфельных инвестиций, которые возможны благодаря применению финансовых инструментов (вкладов в уставные капиталы, ценных бумаг и др.).

Результаты, отражённые в плане, влияют на прогнозы, помогая не только реализации динамического моделирования финансовых потоков, но и предвидению по основным значениям эффективности проекта.

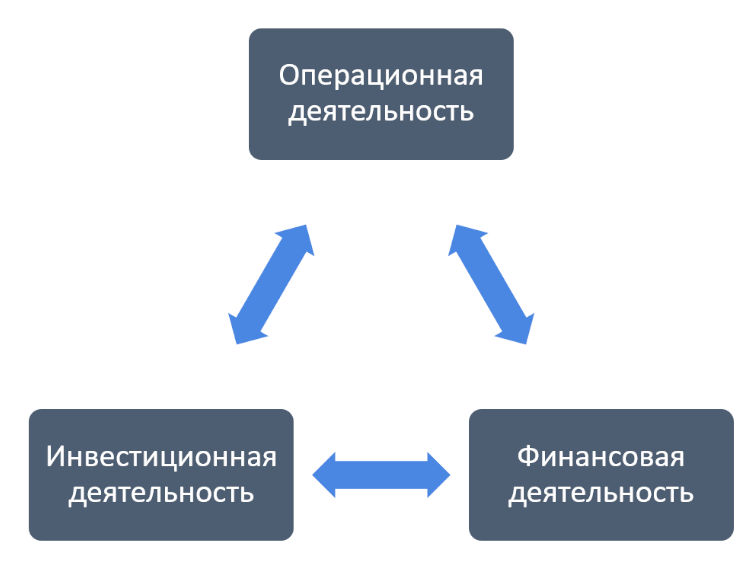

Бюджет локального проекта

От предыдущего аспекта бюджет локального проекта отличается тактическим периодом реализации проектного портфеля. В этом аспекте речь ведётся:

- о модели финансовых операций определённого типа, которые осуществляются параллельно с проектными событиями на протяжении жизненного цикла,

- о реальном финансовом потоке, который включает поступление и исключение денежных средств в ходе реализации длительной уникальной задачи.

Данное планирование осуществляется силами служб управления персоналом, подразделениями капитального строительства, службами закупки и сбыта с привлечением технологов, согласованием с экономистами, специалистами по учёту и налогообложению. Так структура бюджета проекта может быть описана следующими взаимосвязями:

- На уровне операционной деятельности:

- поступление вырученных от реализации средств соотносится с расчётом производственной программы,

- выбытие средств на операционные расходы – с расчётом текущих издержек,

- внесение процентов за банковские кредиты – с расчётом затрат на обслуживание долга,

- уплата налогов – с расчётом прибыли.

- На уровне инвестиционной деятельности:

- реализация внеоборотных активов (излишков) – выстраивается по графику выбытия основных средств и соотносится с расчётом потребности в инвестициях для формирования оборотных активов,

- инвестирование в постоянные активы – со сметным расчётом затрат на оборудование и строительно-монтажные работы,

- инвестирование в оборотные активы – с расчётом инвестиционных потребностей, связанных с формированием оборотных активов.

- На уровне финансовой деятельности:

- поступление акционерного капитала соотносится планированием эмиссии акций (ценных бумаг),

- возврат долга по заёмным средствам – с расчётом затрат на обслуживание и выплату основного долга,

- получение банковских кредитов – с расчётом потребностей в заёмных средствах,

- выплата дивидендов – с планирование дивидендной политики в целом.

Производственная деятельность становится составляющей операционного цикла хозяйственной деятельности. При включении в проектный бюджет она отражает поступление и выбытие денег.

Модель бюджета проекта

Перед составлением бюджета проекта разрабатывается план проекта, который поможет получить данные для консолидации финансовых бюджетов. Такой план должен включать список этапов и зависимых мероприятий с указание точных сроков их реализации. Кроме того, до составления бюджетов с конкретными суммами, определяются необходимые по каждому мероприятию плана ресурсы:

- Список ресурсов состоит из трудовых и материальных ресурсов. Для первых определяются единицы времени и стоимость (цена часа работы), для последних – единицы измерения и стоимость.

- Привязка ресурсов к мероприятиям проекта предполагает указание названия ресурса, длительность и объёмы в указанных единицах измерения. Может быть запланировано частичное использование трудовых ресурсов, выделенных под определённые мероприятия. В этом случае загруженность удобно обозначать в процентах (от максимальных 100% загрузки). Так, например, при 50-процентной загрузке расчёт затрат по мероприятию предполагает следующую схему: ставка оплаты труда работника умножается на сроки реализации мероприятия, а полученная величина умножается на 0,5.

Бюджет затрат по проекту вычисляется путём умножения используемых ресурсов на стоимость по каждому мероприятию.Далее, в привязке к срокам реализации и мероприятиям, рассчитывается потребность в материальных ресурсах для каждого материала, после чего информация консолидируется с учётом всех проектов и включается в сводный план бюджета в части закупки материалов. Такие расчёты используют и для контроля фактического расходования материалов.

Например, на строительных проектах, специалисты производственно-технических отделов ежемесячно сверяют документы по всем проектам, учитывая и списание материалов. Сделать это можно, только если объёмы работ чётко привязаны к ресурсам.

Без такой привязки (при отдельном контроле только осваиваемых сумм) прорабы могут подогнать поступающие данные так, чтобы формально сумма, рассчитанная по СНИПам и коэффициентам пересчёта цен, совпадала со стоимостью списываемых материалов. При отсутствии в компании интегрированной модели планирования даже в случае исчерпания материалов на одном проекте их можно нелегально взять с другого с подтасовкой информации в документах на списание. В случае регулярного запуска компанией новых проектов такая манипуляционная «схема» может существовать довольно долго, не будучи обнаруженной.

При согласовании бюджетов по всем объектам с финансовыми бюджетами следует учитывать стратегические показатели компании в целом, поскольку возможна ситуация, при которой требования к реализации отдельного проекта будут вступать в противоречие с требованиями в масштабах общей проектной деятельности компании. Например, решение о кредите под какой-то отдельный проект может быть невыгодным, поскольку это снизит прибыль по проекту, но оправданным с точки зрения развития копании в целом.

Как самому составить бюджет

Бюджет проекта должен быть финансово обоснованным, реалистичным и правильно рассчитанным. Необходимо, чтобы планируемые затраты полностью соответствовали ожидаемому результату. Его составляют в соответствии с определенной формой и с учетом требований грантодателя. В большинстве организаций в бюджет проекта входят такие разделы:

- оплата труда;

- основные прямые расходы;

- непрямые затраты.

В этом документе, например, в таблице Microsoft Exel, должны быть только те статьи расходов, которые требуются для реализации. Основные шаги по самостоятельному созданию сметы проекта следующие:

- Нужно записать все цели и задачи, поставленные для реализации проекта. Требуется определить их приоритетность.

- Следует определить ресурсы, необходимые для выполнения каждой цели и задачи. Нужно подсчитать их стоимость.

- Все действия необходимо распределить по месяцам, неделям, дням.

- Нужно подсчитать сумму, расходуемую ежемесячно, еженедельно, ежедневно.

- При необходимости, требуется разбить затраты по функциям. По отдельности подсчитать ресурсы, нужные для разных направлений деятельности.

- Нужно определить источники финансирования. Например, это могут быть целевые фонды, внешние ресурсы и другие источники.

- Далее требуется согласовать бюджет с руководством компании.

- Если нужно, то после переговоров с начальством, необходимо подкорректировать документ, исключив из него задачи наименьшей приоритетности.

Статьи расходов в бюджете и требуемые ресурсы могут быть примерно такими:

- оплата труда штатных сотрудников, экспертов, консультантов;

- расходы на контракты с другими компаниями, оплата налогов;

- затраты на аренду помещения, коммунальные платежи;

- командировочные и транспортные расходы;

- стоимость расходуемых материалов и оборудования;

- оплата редактирования, отчета, печати, перевода;

- почтовые расходы, затраты на телефон, интернет.

Прежде чем начинать распределять средства по статьям бюджета, требуется изучить налоговое законодательство. Нужно выяснить особенности составления финансовых отчетов в своем регионе, чтобы после не возникало проблем и непредвиденных расходов на налоги и другие выплаты.

Как отслеживается соблюдение бюджета

Чтобы вести максимальный контроль над затратами, нужно подготовить бюджет, основанный на времени. Так затраты будут отслеживаться на каждом этапе. Необходимо сопоставить фактические расходы с периодическими целями, установленными в документе. Цели могут быть ежедневными, ежемесячными и даже ежегодными. Это значительно облегчит отслеживание затрат.

Будет проще работать, чем с одним полным бюджетом на весь период проекта.

Если необходимо выполнить новую задачу, нужно составить для этого смету расходов и посмотреть, согласуется ли она с ранее окончательно установленной суммой. При обнаружении несоответствия, необходимо будет потрудиться над принятием мер для «Запроса на изменение».

Также нужно эффективно управлять временем, отслеживая сроки выполнения работ. Если они затянутся, то придется понести большие затраты, превышающие ранее установленные. Нужно напоминать своим менеджерам, чтобы они обеспечили своевременное выполнение работ.

Обязательно необходимо контролировать изменения в проекте. Нужно стараться, чтобы по ходу его выполнения их было как можно меньше. Ведь они повлияют на сроки выполнения работ и соответственно, усилий придется прикладывать больше, а значит и стоимость работ окажется выше.

Как вносятся корректировки

Практически никто не может с первой попытки разработать точный и реальный бюджет. Его обязательно приходится корректировать. Это происходит после того, как руководитель инициирует его изменение. Чтобы проект входил в рамки финансового плана, могут предприниматься следующие меры:

- уменьшение финансирования неприоритетных работ;

- снижение ставки трудовых ресурсов или цены за единицу материальных ресурсов;

- замена предназначенных для работы ресурсов на более дешевые;

- уменьшение продолжительности определенных типов работ.

После того как программа была скорректирована, документ проверяет руководитель проекта, и если все в порядке, утверждает его.

Источник: finswin.com