НК РФ Статья 217.1. Особенности освобождения от налогообложения доходов от продажи объектов недвижимого имущества (введена Федеральным законом от 29.11.2014 N 382-ФЗ) Путеводитель по налогам. Вопросы применения ст. 217.1 НК РФ — Облагается ли НДФЛ…

Налог с продажи квартиры: кто может не платить НДФЛ при продаже недвижимости

Законодательство обязывает граждан платить налог с дохода от любого проданного объекта недвижимости. Это касается и граждан пенсионного возраста. Всегда ли продажа недвижимости облагается налогом, как правильно рассчитать НДФЛ и уплатить — расскажем в статье.

Правила уплаты налога при продаже квартиры

При продаже имущества владелец получает доход, а значит обязуется заплатить НДФЛ — 13%. Если объект недвижимости находился в собственности в течение минимального срока пользования или более, владелец освобождается от уплаты налога.

Минимальный срок владения квартирой

Минимальный срок владения — это определенный срок, после которого владелец имеет право продать имущество без уплаты подоходного налога и заполнения декларации. Даже если на сделке удастся заработать миллион рублей (любую сумму), государство не предъявит претензий.

Срок владения квартирой начинает исчисляться с момента регистрации права собственности в Росреестре. Для унаследованных квартир — с момента смерти наследодателя. А для квартир, полученных по программе реновации, срок будет считаться со времени регистрации предыдущей квартирой.

Если недвижимость реализуется раньше окончания минимального периода, то собственник должен предоставить налоговой отчет, даже если воспользовался льготами и НДФЛ равен нулю.

Изменения в 2020 году

В 2020 году для некоторой недвижимости, которую можно продать без налога, минимальный срок владения сократили с пяти до трех лет. Это имеет отношение к квартирам:

- купленным до 1 января 2016 года;

- унаследованным;

- приватизированным;

- подаренным близким родственником;

- единственным в собственности (т.е. других квартир у владельца нет).

В остальных ситуациях минимальный срок владения 5 лет.

Расчет налога с продажи квартиры

Налог от продажи квартиры рассчитывается следующим образом:

- Нужно понять, с какой суммы будет взиматься налог. Определяется кадастровая стоимость квартиры (ее можно посмотреть на сайте Росреестра) и эта сумма умножается на коэффициент 0.7.

- Сравнить официальную стоимость с той, которая прописана в договоре с покупателем. Налог платится с наибольшей суммы.

- Использовать вычеты, если собственник имеет на них право.

- От оставшейся суммы вычесть 13% — это и есть налог с продажи квартиры, который будет перечислен в казну государства.

Пример расчета

Предположим, собственник продавал квартиру в 2018 году за 2 600 000 рублей. Кадастровая стоимость недвижимости равняется 4 000 000 рублей на период 1 января того же года. Налоговая служба возьмет ее в расчет и умножит на 0,7. Получится 2 млн 800 тыс. Этот показатель превышает сумму, указанную в договоре, значит НДФЛ будет рассчитываться с этой суммы. Затем 2 800 000 умножаем на 13%, сумма налога составит 364 000 рублей.

Как продать квартиру без уплаты налога

Закон разрешает продать квартиру без уплаты налога в случаях, если:

- это единственное жилье и оно находится в собственности не менее трех лет;

- недвижимость была приватизирована более трех лет назад;

- квартира была получена по наследству или подарена родственниками, срок владения которой не менее трех лет;

- недвижимость куплена после 1 января 2016 года, срок владения которой 5 лет.

В остальных случаях требуется заплатить налог 13%.

Продажа квартиры без уплаты налога в отдельных случаях

Рассмотрим подробнее, надо ли и как уплачивать налог в частных случаях.

Налог от продажи квартиры в общей долевой собственности

Уплаты НДФЛ можно избежать, если продавать квартиру по долям. Например, два собственника поровну владеют квартирой. Они вправе продать ее не по общему договору купли-продажи, а по отдельным. Тогда каждый может использовать имущественный вычет, который перекроет стоимость доли.

Налог с продажи недвижимости по «переуступке»

Дольщик, который покупает жилье в недостроенном доме, вправе не дожидаться окончания работ и реализовать недвижимость при необходимости. Тогда это будет сделка по переуступке прав. Один дольщик в договоре будет заменен другим.

Подоходный налог с продажи квартиры по ДУ такой же — 13%. Применяется он только к разнице суммы между изначальной стоимости жилья (по ДДУ) и по переуступке. К примеру, если у застройщика приобрели дом за 3 миллиона рублей, а позже решили продать за 3,5 млн, то НДФЛ отсчитывается только с 500 тысяч рублей наценки. А если продать его по той же цене, что и купили или ниже, налог платить не нужно.

Налог при продаже подаренной квартиры или полученной по наследству

При продаже подаренной или унаследованной квартиры придется учитывать минимальный срок владения — только после него налог с продажи квартиры не будет исчисляться. Правила следующие:

- для недвижимости, полученной по дарственной от близкого родственника, члена семьи или по наследству срок составляет 3 года;

- начиная с 1 января 2020 года, если квартира — единственные жилье, то период владения сокращается до 3 лет;

- если недвижимость была подарена посторонним лицом, чтобы избежать уплаты налога придется подождать 5 лет.

Если собственник не готов столько ждать, то НДФЛ при продаже квартиры придется уплатить, а для уменьшения налоговой базы воспользоваться вычетами.

Как уменьшить налог при продаже квартиры

Собственники, которые владеют квартирой меньше минимального срока, могут сэкономить на налоговых выплатах. Для этого есть несколько возможностей.

Имущественный вычет в размере 1 млн рублей

Владелец может рассчитывать на максимальную сумму налогового вычета в 1 000 000 рублей при продаже квартиры или доли. Для другого имущества (автомобили, гаражи) предусматривается ограничение в 250 000 рублей.

Например, квартира была куплена за 5 миллионов рублей, а продана за 5,5. Вычет будет выглядеть таким образом:

5 500 000 – 1 000 000 = 4 500 000.

НДФЛ: 4 500 000*13% = 585 000 рублей.

Уменьшение налога на расходы при приобретении

Вместо оформления вычета продавец имеет право снизить размер дохода на сумму расходов. Для этого учитываются реальные (подтверждается документально) расходы, напрямую связанные с покупкой. В некоторых ситуациях это решение выгоднее, чем оформление вычета.

Например, владелец продал дом за 5 миллионов (купил за 4,5 млн). Расчет налога с продажи будет выглядеть так:

5 000 000 – 4 500 000 = 500 000.

НДФЛ: 500 000 * 13% = 65 000.

Получение вычета в 260 000 рублей при покупке другого жилья

Если сначала была продана одна квартира, а затем куплена другая (в течение одного года), то налоговая база рассчитывается с каждого объекта. Потому что это две разные сделки со стороны налогообложения. Владельцу придется перечислить НДФЛ с реализации одной недвижимости, а затем можно оформить вычет со второй.

Так по закону можно 1 раз в жизни получить не более 260 тысяч рублей (13% от стоимости купленной квартиры, но с суммы не более 2 млн рублей). Условие для этого вычета: обе сделки должны быть заключены в течение одного календарного года (с 1 января по 31 декабря).

Стоит ли использовать занижение цены в договоре купли-продажи квартиры

Для покупателя выгоднее, чтобы в договоре числилась реальная цена — тогда его права будут защищены.

Обход налогов — это нарушение закона. Контрольные органы в последнее время ужесточили борьбу с договорами, в которых прописывается заниженная цена на недвижимость. По статистике каждый второй договор купли-продажи недвижимости в столице оформляется с не соответствующей реальности ценой, а в Санкт-Петербурге каждая третья сделка сопровождается «теневой бухгалтерией». Это делается с целью снижения налогооблагаемой базы.

Риэлторы часто советуют воспользоваться уловкой: в договоре прописать более низкую стоимость на жилье, а на остальную оговоренную сумму запросить с владельца расписку. Не рекомендуется связываться с любыми схемами обхода налогов. Так покупатель становится беззащитным со стороны закона.

Как правильно заплатить налог при продаже квартиры

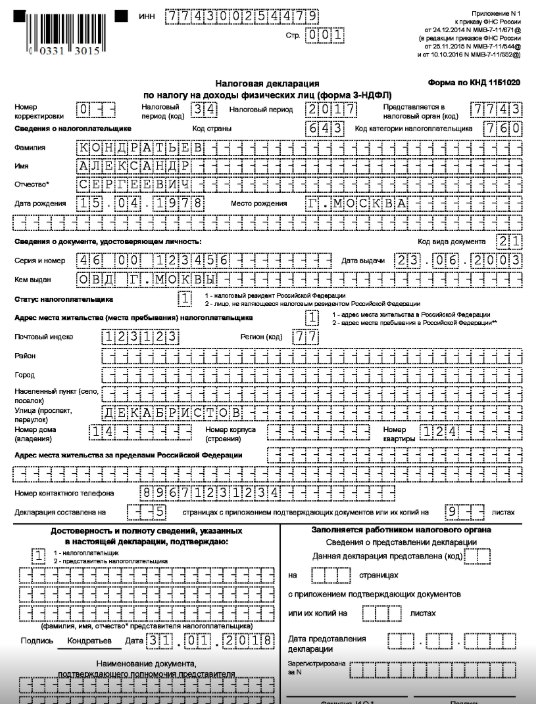

Если вы решили не ждать минимального периода владения и продать квартиру, то нужно составить декларацию. Сделать это можно на сайте ФНС или через личный кабинет портала госуслуг.

Правила заполнения декларации

Декларацию необходимо заполнить по форме 3-НДФЛ, действующей в 2020 году, она включает:

- титульный лист (данные о плательщике: ФИО, ИНН, дата рождения и др.);

- раздел 1 (данные КБК, ОКТМО и сумма налога);

- раздел 2 (расчет налога);

- приложение 1 (доходы);

- приложение 6 (вычеты);

- расчет к приложению 1.

Подробнее о том, как заполнить декларацию, — в образце.

Документы, прилагаемые к декларации

К декларации прикрепляются документы:

- паспорт;

- договор купли-продажи;

- ИНН;

- платежные документы, подтверждающие понесенные расходы;

- документы, подтверждающие передачу денег за квартиру;

- в отдельных случаях — дарственная или свидетельство о наследовании.

Документы передают в налоговую службу, придя лично в отделение, отправляют по почте (с описью вложения) или в электронном виде через Единый портал государственных услуг (с электронной подписью).

Сроки подачи декларации и уплаты налога

Декларацию необходимо подать в ИФНС не позже 30 апреля следующего года после продажи недвижимости. Если конечная дата — это выходной, то в расчет берется ближайший рабочий день.

Рассчитанный налог с продажи квартиры нужно перевести в госбюджет до 15 июля после подачи декларации. Реквизиты счета предоставляют в отделении ИФНС.

За игнорирования сроков уплаты налога полагается штраф до 20% от неуплаченной суммы. Если из-за личных обстоятельств нет возможности уплатить в срок, можно обратиться в ФНС и написать заявление о рассрочке.

Заключение

Есть два минимальных срока владения квартирой — 3 или 5 лет. После этого срока владелец имеет право продать недвижимость без уплаты НДФЛ. Если нет возможности ждать, можно воспользоваться уменьшением дохода на сумму расходов или налоговым вычетом. В большинстве случаев требуется подать декларацию в ИФНС — независимо от того, получена ли прибыль от сделки или нет.

Через два месяца квартиру продал за ту же сумму. Дом на момент продажи не был достроен и не был сдан. Считаюсь ли я собственником квартиры , которой еще нет официально? (Сейчас дом построен, сдан, и ему присвоен другой кадастровый номер). … Должен ли я заплатить налог , потому что квартира была в собственности меньше трех лет? fiphoto/Depositphotos. … Однако лицо, уплатившее налог по сделке о передаче права требования по ДДУ, имеет право на произведение налогового вычета либо может уменьшить сумму своих облагаемых доходов путем вычета из суммы доходов фактически понесенных расходов, связанных с приобретением права требования (пп. 2 п. 2 ст. 220 НК РФ).

Через сколько можно продать квартиру в новостройке после покупки без налога

Ст. 217.1 (в ред. ФЗ от 29.09.2019 N 325-ФЗ) применяется в отношении доходов, полученных начиная с 01.01.2020.

НК РФ Статья 217.1. Особенности освобождения от налогообложения доходов от продажи объектов недвижимого имущества

(введена Федеральным законом от 29.11.2014 N 382-ФЗ)

П. 1 ст. 217.1 (в ред. ФЗ от 27.11.2018 N 424-ФЗ (ред. от 15.04.2019)) применяется физическими лицами, не являющимися налоговыми резидентами РФ, в отношении имущества вне зависимости от даты его приобретения.

1. Освобождение от налогообложения доходов, указанных в абзаце втором пункта 17.1 статьи 217 настоящего Кодекса, получаемых физическими лицами за соответствующий налоговый период, а также определение налоговой базы при продаже недвижимого имущества осуществляется с учетом особенностей, установленных настоящей статьей.

(в ред. Федерального закона от 27.11.2018 N 424-ФЗ)

(см. текст в предыдущей редакции)

2. Если иное не установлено настоящей статьей, доходы, получаемые налогоплательщиком от продажи объекта недвижимого имущества, освобождаются от налогообложения при условии, что такой объект находился в собственности налогоплательщика в течение минимального предельного срока владения объектом недвижимого имущества и более.

В целях настоящего пункта и пункта 3 настоящей статьи в случае продажи жилого помещения или доли (долей) в нем, предоставленных в собственность взамен освобожденных жилого помещения или доли (долей) в нем в связи с реализацией программы реновации жилищного фонда в городе Москве, при исчислении минимального предельного срока владения продаваемыми жилым помещением или долей (долями) в нем в срок нахождения в собственности налогоплательщика этих жилого помещения или доли (долей) в нем включается срок нахождения в собственности такого налогоплательщика освобожденных жилого помещения или доли (долей) в нем.

(абзац введен Федеральным законом от 27.11.2017 N 352-ФЗ)

При исчислении минимального предельного срока владения жилым помещением или долей (долями) в нем, предоставленными налогоплательщику в собственность в связи с реализацией программы реновации жилищного фонда в городе Москве, применяются положения пункта 3 настоящей статьи в случае, если право собственности на освобожденные при реализации указанной программы жилое помещение или долю (доли) в нем было получено при соблюдении хотя бы одного из предусмотренных пунктом 3 настоящей статьи условий.

(абзац введен Федеральным законом от 27.11.2017 N 352-ФЗ)

Абз. 4 п. 2 ст. 217.1 (в ред. ФЗ от 23.11.2020 N 374-ФЗ, от 02.07.2021 N 305-ФЗ) распространяется на доходы физических лиц, полученные начиная с налогового периода 2019 года.

В целях настоящей статьи в случае продажи жилого помещения или доли (долей) в нем, приобретенных налогоплательщиком по договору участия в долевом строительстве (по договору инвестирования долевого строительства или по другому договору, связанному с долевым строительством), по договору об участии в жилищно-строительном кооперативе, минимальный предельный срок владения таким жилым помещением или долей (долями) в нем исчисляется с даты полной оплаты стоимости такого жилого помещения или доли (долей) в нем в соответствии с соответствующим договором, в которой для указанных целей не учитывается дополнительная оплата в связи с увеличением площади указанного жилого помещения после ввода в эксплуатацию соответствующего объекта строительства. В случае продажи жилого помещения или доли (долей) в нем, приобретенных налогоплательщиком по договору уступки прав требования по договору участия в долевом строительстве (по договору инвестирования долевого строительства или по другому договору, связанному с долевым строительством), минимальный предельный срок владения таким жилым помещением или долей (долями) в нем исчисляется с даты полной оплаты прав требования в соответствии с таким договором уступки прав требования.

(абзац введен Федеральным законом от 23.11.2020 N 374-ФЗ; в ред. Федерального закона от 02.07.2021 N 305-ФЗ)

(см. текст в предыдущей редакции)

П. 2.1 ст. 217.1 (в ред. ФЗ от 29.11.2021 N 382-ФЗ) распространяется на доходы, полученные начиная с налогового периода 2021 года.

2.1. Доход от продажи объекта недвижимого имущества в виде комнаты, квартиры, жилого дома, части квартиры, части жилого дома (далее в настоящем пункте — жилое помещение) или доли в праве собственности на жилое помещение освобождается от налогообложения независимо от срока нахождения в собственности налогоплательщика продаваемого жилого помещения или доли в праве собственности на жилое помещение, если одновременно соблюдаются следующие условия:

налогоплательщик и (или) его супруг (супруга) являются родителями (усыновителями) не менее двух детей, не достигших возраста 18 лет (24 лет, если дети являются обучающимися по очной форме обучения в организациях, осуществляющих образовательную деятельность), или налогоплательщик является одним из указанных детей. Возраст детей для целей настоящего пункта определяется на дату государственной регистрации перехода права собственности от налогоплательщика к покупателю на проданное жилое помещение или долю в праве собственности на жилое помещение;

в календарном году, в котором осуществлена государственная регистрация перехода права собственности от налогоплательщика к покупателю на проданное жилое помещение или долю в праве собственности на жилое помещение, либо не позднее 30 апреля следующего календарного года налогоплательщиком (членами его семьи, указанными в абзаце втором настоящего пункта) на основании договора купли-продажи (договора мены) приобретено иное жилое помещение или доля в праве собственности на жилое помещение и осуществлена государственная регистрация перехода права собственности от продавца к налогоплательщику (членам его семьи, указанным в абзаце втором настоящего пункта) на приобретаемое жилое помещение (долю в праве собственности на жилое помещение) или осуществлена полная оплата стоимости приобретаемого налогоплательщиком (членами его семьи, указанными в абзаце втором настоящего пункта) жилого помещения или доли в праве собственности на жилое помещение в соответствии с договором участия в долевом строительстве (договором инвестирования долевого строительства или другим договором, связанным с долевым строительством), договором об участии в жилищно-строительном кооперативе, в которой для указанных целей не учитывается дополнительная оплата в связи с увеличением площади указанного жилого помещения после ввода в эксплуатацию соответствующего объекта строительства;

общая площадь приобретенного жилого помещения (общая площадь жилого помещения, указанная в полностью оплаченном договоре участия в долевом строительстве (договоре инвестирования долевого строительства или другом договоре, связанном с долевым строительством), договоре об участии в жилищно-строительном кооперативе) или его кадастровая стоимость, определяемые с учетом совокупного размера долей налогоплательщика и членов его семьи, указанных в абзаце втором настоящего пункта, превышает соответственно общую площадь в проданном жилом помещении или его кадастровую стоимость, определяемые с учетом совокупного размера долей налогоплательщика и членов его семьи, указанных в абзаце втором настоящего пункта;

кадастровая стоимость проданного жилого помещения независимо от размера продаваемой доли налогоплательщика в соответствующем праве собственности не превышает 50 миллионов рублей (если кадастровая стоимость может быть определена);

налогоплательщику, его супругу (супруге), его детям (в том числе усыновленным), не достигшим возраста 18 лет, его родителям (если налогоплательщик является лицом, не достигшим возраста, указанного в абзаце втором настоящего пункта) на дату государственной регистрации перехода права собственности от налогоплательщика к покупателю на проданное жилое помещение или долю в праве собственности на жилое помещение не принадлежит в совокупности более 50 процентов в праве собственности на иное жилое помещение с общей площадью, превышающей общую площадь в приобретенном жилом помещении, независимо от размера приобретаемой доли налогоплательщика в соответствующем праве собственности.

Если доход от продажи доли в праве собственности на жилое помещение, полученный налогоплательщиком, освобождается от налогообложения на основании настоящего пункта, доходы от продажи долей в таком жилом помещении, полученные его детьми (в том числе усыновленными) и подопечными, также освобождаются от налогообложения при условии, что их доли в праве собственности на такое жилое помещение проданы одновременно с долей налогоплательщика в праве собственности на такое жилое помещение.

В целях настоящего пункта кадастровая стоимость объекта недвижимого имущества (или соответствующая доля) определяется как кадастровая стоимость этого объекта (или соответствующая доля), внесенная в Единый государственный реестр недвижимости и подлежащая применению с 1 января года, в котором осуществлена государственная регистрация перехода права собственности на проданный (приобретенный) объект недвижимого имущества, в случае образования объекта недвижимого имущества в течение налогового периода — как кадастровая стоимость этого объекта недвижимого имущества (или соответствующая доля), определенная на дату его постановки на государственный кадастровый учет.

В случае, если на основании абзаца восьмого настоящего пункта кадастровая стоимость объекта недвижимого имущества не может быть определена, в целях абзаца четвертого настоящего пункта проверяется выполнение условия только в части общей площади жилого помещения.

(п. 2.1 введен Федеральным законом от 29.11.2021 N 382-ФЗ)

3. В целях настоящей статьи минимальный предельный срок владения объектом недвижимого имущества составляет три года для объектов недвижимого имущества, в отношении которых соблюдается хотя бы одно из следующих условий:

1) право собственности на объект недвижимого имущества получено налогоплательщиком в порядке наследования или по договору дарения от физического лица, признаваемого членом семьи и (или) близким родственником этого налогоплательщика в соответствии с Семейным кодексом Российской Федерации;

2) право собственности на объект недвижимого имущества получено налогоплательщиком в результате приватизации;

3) право собственности на объект недвижимого имущества получено налогоплательщиком — плательщиком ренты в результате передачи имущества по договору пожизненного содержания с иждивением;

4) в собственности налогоплательщика (включая совместную собственность супругов) на дату государственной регистрации перехода права собственности от налогоплательщика к покупателю на проданный объект недвижимого имущества в виде комнаты, квартиры, жилого дома, части квартиры, части жилого дома (далее в настоящем подпункте — жилое помещение) или доли в праве собственности на жилое помещение не находится иного жилого помещения (доли в праве собственности на жилое помещение).

При этом в целях настоящего подпункта не учитывается жилое помещение (доля в праве собственности на жилое помещение), приобретенное (приобретенная) в собственность налогоплательщика и (или) его супруга (супруги) в течение 90 календарных дней до даты государственной регистрации перехода права собственности на проданное жилое помещение (проданную долю в праве собственности на жилое помещение) от налогоплательщика к покупателю.

При соблюдении установленных настоящим подпунктом условий в отношении жилого помещения (доли в праве собственности на жилое помещение) положения настоящего пункта распространяются на земельный участок, на котором расположено такое жилое помещение (долю в праве собственности на земельный участок, связанную с долей в праве собственности на такое жилое помещение), и расположенные на указанном земельном участке хозяйственные строения и (или) сооружения.

(пп. 4 введен Федеральным законом от 26.07.2019 N 210-ФЗ)

4. В случаях, не указанных в пункте 3 настоящей статьи, минимальный предельный срок владения объектом недвижимого имущества составляет пять лет.

5. Утратил силу с 1 января 2020 года. — Федеральный закон от 29.09.2019 N 325-ФЗ.

(см. текст в предыдущей редакции)

6. Законом субъекта Российской Федерации вплоть до нуля для всех или отдельных категорий налогоплательщиков и (или) объектов недвижимого имущества может быть уменьшен:

1) минимальный предельный срок владения объектом недвижимого имущества, указанный в пункте 4 настоящей статьи;

2) размер понижающего коэффициента, указанного в статье 214.10 настоящего Кодекса.

Пример 2: налог с продажи квартиры в 2022 году с пятилетним сроком владения Беспалов купил третью квартиру в мае 2018 года и в 2022 году решил ее продать . Такой способ получения имущества не попадает в трехлетний минимальный срок владения. А значит, что в таком случае надо применять минималку в пять лет.

Налог с продажи недвижимости

В каких случаях нужно платить налог с продажи недвижимости, а в каких нет? Как уменьшить сумму налогов с помощью вычета, и куда для этого обращаться? Читайте подробную инструкцию.

В каких случаях нужно платить налог с доходов от продажи недвижимости?

При продаже любой недвижимости (квартиры, дома или гаража) бывшие владельцы обязаны заплатить налог с полученного дохода, если она находится у них собственности меньше минимального срока владения (3 или 5 лет в зависимости от ситуации).

Что такое минимальный срок владения?

Это срок, после завершения которого можно продать недвижимость без уплаты налога. Он составляет 3 года в случаях, если собственность получена в подарок, унаследована от близкого родственника, приобретена по договору ренты или в результате приватизации.

Также действует минимальный срок 3 года, если жилье на продажу является единственным. При этом правило действует даже если в течение 90 дней до продажи квартиры вы приобрели новую.

Семьи с детьми в некоторых случаях вовсе освобождаются от необходимости ждать истечения минимального срока.

В остальных случаях придется подождать 5 лет.

В каких случаях семьи с детьми могут не платить налог?

С 2022 года семьи с детьми освобождаются от уплаты налога с продажи недвижимости, в том числе, если жилье они продали в 2021 году и еще не платили налог. Для этого должны одновременно соблюдаться следующие условия:

- Налог могут не платить родители, у которых есть 2 и более детей, не достигших 18 лет (24 лет, если учатся очно);

- Взамен проданного жилья необходимо приобрести другое в течение того же года, когда было продано жилье, или до 30 апреля следующего года;

- Новое жилье должно быть больше по площади или его кадастровая стоимость должна быть выше;

- Кадастровая стоимость жилья на продажу не должна быть больше 50 млн рублей.

При соблюдении всех условий членам многодетных семей не нужно соблюдать минимальный срок владения недвижимостью.

Нужно ли подавать налоговую декларацию, если минимальный срок владения закончился?

Нет, если недвижимость находилась в вашей собственности больше минимального срока, подавать налоговую декларацию после продажи квартиры не требуется.

Как рассчитать сумму налога?

При продаже недвижимости до истечения минимального срока владения необходимо заплатить налог по ставке 13%. То есть при реализации квартиры стоимостью 2 млн рублей придется заплатить 260 тыс. рублей в качестве НДФЛ.

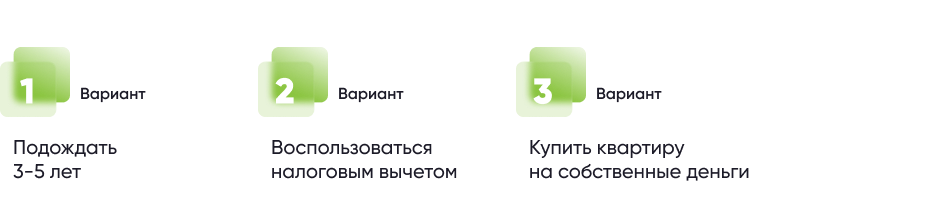

Как уменьшить сумму налогов?

Вариант 1. Подождать 3–5 лет, что позволит не только не платить налоги, но и избавиться от необходимости подавать документы в налоговую службу.

Вариант 2. Воспользоваться налоговым вычетом. Имущественный вычет позволяет уменьшить сумму, с которой уплачивается налог, на 1 млн рублей (при продаже квартир, комнат, домов, садовых домов, земельных участков) или на 250 тыс. рублей (при продаже нежилых помещений, гаражей ).

Например, вы унаследовали квартиру и сразу же решили ее перепродать за 3 млн рублей. Вы сможете заплатить налог по ставке 13% не с 3 млн рублей, а с 2 млн рублей, если к налоговой декларации приложите заявку на оформление вычета.

Вариант 3. Если вы покупали квартиру на собственные деньги, можно учесть эти средства и снизить налоговую базу на эту сумму. Например, Василий приобрел квартиру за 2 млн рублей, но спустя год перепродал ее за 3 млн рублей. При подаче налоговой декларации он приложил документы, которые подтверждали факт покупки, что позволило ему снизить налоговую базу с 3 до 1 млн рублей, уменьшить налог до 130 тыс. рублей.

Как рассчитать налог, если недвижимость продана дешевле кадастровой стоимости?

Если вы продали ваше жилье дешевле кадастровой стоимости, то вам все равно придется заплатить налог от суммы равной 70% кадастровой стоимости. Иными словами, представим ситуацию, при которой вы, по причине, продаете квартиру, которая стоит 2 млн рублей за 1,2 млн рублей. В этом случае сумма, с которой придется заплатить налог (налоговая база), будет рассчитана следующим образом: 2 млн рублей * 0,7 = 1,4 млн рублей.

Какова процедура уплаты налога на недвижимость и какие потребуются документы?

Шаг 1. Собрать документы:

- паспорт;

- договор

- расписка или банковская выписка, подтверждающая денежный перевод;

- выписка из ЕГРН;

- другие документы, подтверждающие факт приобретения продаваемой квартиры.

Шаг 2. Подать налоговую декларацию по форме в отделение налоговой службы по месту жительства или онлайн через личный кабинет налогоплательщика.

Шаг 3. После проверки документов вам будет начислен налог, который можно оплатить через любой банк или с помощью личного кабинета налогоплательщика. Также можно воспользоваться сервисом «Уплата налогов физических лиц».

Что будет, если не заплатить налог?

Неуплата налогов влечет наложение штрафа от 20 до 40% от суммы налога, а также может привести к наступлению административной или даже уголовной ответственности.

Требуется консультация по налогам с продажи недвижимости? Обратитесь в Консультационный Центр ДОМ.РФ!

Как продать квартире меньше 3 лет в собственности без налогов ? К сожалению, таких путей не существует. Но если ваша цель – сэкономить, используйте вычет. … Сумму налога при продаже недвижимости можно уменьшить, если применить имущественный налоговый вычет. Его размер равен сумме полученного от продажи недвижимости дохода, но не больше 1 млн рублей (пп. 1 п. 2 ст. 220 НК). … Как уплатить налог в бюджет после продажи дома? Независимо от того, какой налог с продажи дома вы насчитали – хоть это 455, хоть 65 тыс., платить его придется по декларации. Сначала вы продаете недвижимость: заключаете договор купли- продажи , получаете деньги, перерегистрируете ее на покупателя.

Налог с продажи квартиры для физических лиц в 2022 году

Налог с продажи квартиры для физических лиц в России нужно платить не всем. Есть нюансы, о которых мы расскажем в этом материале. Также поделимся информацией о налоговой ставке и формуле расчета, которую ФНС использует для начисления.

В какой срок нужно заплатить налог с продажи квартиры в 2022 году, есть ли льготы и другие популярные вопросы в материале «Комсомольской правды», который мы подготовили совместно со старшим менеджером ФБК Legal Натальей Рябовой.

— Во многих странах порядок налогообложения дохода от продажи жилья очень сложный и зависит от срока нахождения его в собственности, порядка продажи и еще от очень многих условий. В России достаточно всего пяти лет нахождения жилья в собственности, чтобы налог вообще не уплачивался, т.е. условия мягкие для налогоплательщика, — считает Наталья Рябова.

Ставка налога при продаже квартиры

В России установлена ставка налога на доход физического лица, в том числе, от продажи недвижимости (не только квартир, но и домов, дач и проч.) в 13%. Однако в налоговом кодексе имеются исключения, которые освобождают от уплаты налога. О них мы расскажем ниже.

Расчет налога с продажи квартиры

Это один из самых сложных нюансов в налоге с продажи квартиры для физических лиц. Чтобы вам было удобно, мы разбили все на тезисы. Выбирайте тот, который касается вашего случая.

Налог с продажи квартиры (комнаты) платить не нужно, если.

- вы владеете квартирой (комнатой) три года и это единственное жилье;

- квартира (комната) куплена после 1 января 2016 года, вы продали ее после того, как она была в собственности пять лет и это не единственное ваше жилье;

- квартира (комната) была приватизирована более трех лет назад;

- квартиру (комнату) получили в наследство и владели ей три года;

- квартиру (комнату) получили в подарок от близких родственников и владели ей три года.

1. Прежде нужно знать, с какой суммы будет взиматься налог. Узнайте кадастровую цену квартиры. Для этого посетите сайт Росреестра. Затем умножьте эту сумму на 0,7.

2. Сравните получившуюся кадастровую цену с той, что указана в договоре купли-продажи. Налог платится с большей суммы.

3. Примените вычеты (о них читайте ниже).

4. От получившейся суммы отсчитайте 13% — это и есть налог с продажи квартиры.

Сроки уплаты налога с продажи квартиры

Продали квартиру — должны подать декларацию 3-НДФЛ в свою налоговую службу до 30 апреля следующего года. Можно сделать это на сайте ФНС в личном кабинете. В документе укажите доход, который получили с продажи и суммы вычета. Если вычет не покрыл полностью налог, вы должны заплатить его до 15 июля.

Например, в 2021 году вы продали квартиру. Значит до 30 апреля 2022 года нужно подать декларацию и до 15 июля 2022 года оплатить пошлину.

Льготы на налог с продажи квартиры

Еще одна трудная часть налогового законодательства. Внимательно изучите, какие вычеты можно применить, чтобы снизить сумму налога или вовсе полностью нивелировать ее.

1. Вычтите сумму расходов из суммы дохода. Например, в 2021 году вы купили квартиру за 3 миллиона рублей, а в 2022 году — продали за 6 миллионов.

6 млн доходов — 3 млн расходов = 3 млн. С этой суммы и платите 13%.

2. Сумма дохода меньше суммы расходов или равна ей. Купили квартиру за 3 млн, а продали за 2,5 млн. Тогда налог платить не нужно. Но в декларации 3-НДФЛ это указать все равно надо.

3. Квартиру вам подарили близкие родственники, оставили в наследство или вы ее приватизировали. При этом вы владели ею менее трех лет и решили продать. Тогда вам полагается имущественный вычет в 1 миллион рублей. Например, в наследство вам досталась квартира. Вы не стали ждать три года и продали ее за 4 млн рублей.

4 млн дохода — 1 млн вычета = 3 млн. С этой суммы и платите 13%.

Популярные вопросы и ответы

У меня с женой (мужем) квартира в общей долевой собственности. У каждого по половине. Как нам поступить?

Есть два варианта. Первый — продать по общему договору. Например, квартиру продали за 3 млн рублей. Каждому из собственников досталось по 1,5 млн рублей. И имущественный вычет в 1 млн рублей в таком случае общий. То есть каждый из членов семьи должен заплатить налог с 1 млн рублей.

Второй вариант — продать каждую долю по отдельном договору. Тогда каждый из владельцев доли имеет право на вычет в 1 млн рублей. Например, вы с мужем владеете квартирой за 2 млн рублей в равных долях. Каждый продает свою долю за 1 млн и делает с этой суммы имущественный вычет в 1 млн рублей. Таким образом налог полностью нивелируется.

Новые правила получения налогового вычета за продажу квартиры : поправка 2020 года о сроках владения квартиры . Минимальный срок владения жильём для получения налогового вычета. … В таком случае с января до начала апреля 2020 года первую квартиру можно продать без подачи декларации и уплаты НДФЛ. Нововведения касаются не только квартир , но и земельных участков с жилыми домами и хозяйственными постройками. Подведём итоги.

- https://www.mirkvartir.ru/journal/assistant/2020/10/02/nalog-s-prodazhi/

- http://www.consultant.ru/document/cons_doc_LAW_28165/1972d8b95a3702e0403a375737bcee825dcc78fa/

- https://xn--h1alcedd.xn--d1aqf.xn--p1ai/instructions/kak-zaplatit_nalogi_s_prodagi_nedvigimosti/

- https://www.kp.ru/putevoditel/lichnye-finansy/nalog-s-prodazhi-kvartiry-dlya-fizicheskikh-lits/