В разгар коронавируса я решилась на покупку квартиры в новостройке, да еще и в ипотеку. Договор оформляла онлайн, и теперь хочу поделиться своим личным опытом с теми, кто тоже планирует дистанционно…

Как правильно купить квартиру в новостройке в ипотеку. Подготовка к ипотеке, порядок действий, подводные камни.

Взять ипотеку и не чувствовать себя пострадавшим в течение следующих 15-ти лет. Как сделать так, чтобы, несмотря на финансовые обязательства перед банком, вам хватало бы и на хлеб с маслом, и на путешествия, и на оплату мобильной связи? Читайте в нашей статье!

Самое главное правило: никогда не берите ипотеку от отчаяния. Да, вы больше не можете жить в одной квартире с тещей или свекровью или вы разводитесь и у вас нет своего жилья, у вас родились дети и не хватает места в двушке. Но в любом случае — не начинайте заниматься вопросами ипотеки в нервном и задерганном состоянии, на авось — авось будут хорошие условия по кредиту, авось сможем выплатить. Не поддавайтесь эмоциям и уговорам продавца! Включайте голову и начинайте анализировать свою текущую финансовую ситуацию.

Если вы живете вместе с родственниками и хотите съехать от них — для начала снимите квартиру, ведь в любом случае вам придется это сделать, так как при покупке жилья в новостройке вы получите долгожданные ключи от квартиры далеко не сразу.

Используйте ипотечные калькуляторы для предварительных расчетов

Для предварительных подсчетов вполне подойдут ипотечные калькуляторы, которые часто стали размещать на своих страницах сайты застройщиков и сайты-агрегаторы новостроек. Итак, с помощью ипотечного калькулятора мы просчитали следующий вариант: двушка в новостройке на начальной стадии строительства в пяти км. от МКАД за 4, 3 миллиона рублей. Первоначальный взнос составит 946 000 руб., сумма кредита — 3 354 000, срок — 16 лет, ежемесячный платеж — от 34 до 38 тысяч рублей. Сделав такой предварительный подсчет, вы поймете, хватит ли ваших ежемесячных доходов, чтобы покрыть ежемесячный платеж, и сколько у вас останется «на жизнь», особенно это важно, когда вы берете ипотеку в строящемся доме, а сами снимаете жилье.

Поставьте финансовый эксперимент

После того, как вы поняли, сколько примерно будете платить каждый месяц, поставьте финансовый эксперимент. В течение нескольких месяцев просто исключайте эту сумму из вашего бюджета и начните вести дневник расходов, сейчас есть куча программ, которые помогают это делать. Вносите туда абсолютно все — расходы на сотовую связь, интернет, такси, общественный транспорт, все мелкие и крупные траты. Если вы собираетесь брать ипотеку, исходя из общего семейного бюджета, то попросите членов вашей семьи сделать то же самое. Через некоторое время вы почувствуете, насколько изменились ваши расходы после исключения из них суммы ежемесячного платежа. Возможно, вы даже поймете, что ваши расходы были не слишком-то рациональными и можно уменьшить их, не изменяя привычный вам стиль жизни и ее качество. Если вдруг оказалось, что ежемесячный платеж приносит вам невозможный дискомфорт и так жить нельзя, то пока ипотека — не для вас, возможно, вам стоит вернуться этому вопросу через несколько лет.

Убедитесь, что ваши доходы могут вырасти

Это не так сложно — достаточно посмотреть на сайтах по поиску работы, сколько платят вообще в вашей отрасли, сколько платят сотрудникам, которые выполняют обязанности, аналогичные вашим, много ли предложений в вашем профессиональном сегменте. Возможно, вы обнаружите, что для получения большей зарплаты вам не хватает нескольких навыков — тогда будет логичным потратить какие-то средства и время на повышение квалификации, получение нужных сертификатов и дипломов. Даже имея стабильный доход, вы будете чувствовать себя уверенней, если поймете, что сможете зарабатывать больше — тогда и инфляция не будет отъедать куски от вашего дохода, и так уменьшенного ежемесячной выплатой, и уровень жизни не понизится, а также, вполне вероятно, вы сможете погасить долг досрочно.

Лучше не брать ипотеку, если вы только-только начинаете собственный бизнес. Конечно, все мы надеемся, что наши начинания окажутся удачными, но первое время ведения своего бизнеса — самое опасное, вы можете оказаться и вовсе без средств. В этот трудный момент только ипотеки вам не хватало.

Итак, вы поняли, что денег на ипотеку вам хватает, ваш доход может вырасти, определились с застройщиком и конкретным домом и готовы приступать к оформлению кредита. На этом этапе вы можете воспользоваться услугой оформления ипотеки у застройщика.

Советуем делать это, только если застройщик проверенный и работает на рынке давно. У таких застройщиков много реализованных и строящихся объектов, соответственно, много банков-партнеров, которые предложат вам разные условия, и вы сможет выбрать то предложение, которое вас действительно устраивает. Выгода от такого решения еще и в том, что вы сократите время принятия решения по заявке и заодно будете точно уверенны, что найдется банк, который одобрит ипотеку в новостройке. Чаще всего застройщики не берут денег за данную услугу.

В целом при покупке квартиры в ипотеку порядок действий будет таким:

1. Бронирование квартиры. Вам потребуется заключить с застройщиком соглашение о бронировании на определенный срок за плату, установленную застройщиком. Пока договор действует, застройщик не имеет права выставлять на продажу эту квартиру. Если ипотека не будет одобрена, то есть риск, что вы потеряете деньги, потраченные на бронирование. Но некоторые застройщики практикуют бронирование в устной безвозмездной форме, некоторые — сначала дают бронирование бесплатно, но если банк одобрит вашу заявку, то вы заплатите за бронирование. Этот вариант представляется наиболее удачным — у застройщика есть мотивация не продавать присмотренную вами квартиру, а денег вы при этом не потеряете.

2. Получение одобрения ипотеки на новостройку. Вы самостоятельно обращаетесь к банкам, которые работают с данным застройщиком, а по получению одобрения на кредит сразу же объявляете об этом продавцу.

3. Дальше вам предстоит выбрать страховую компанию для ипотеки, обычно этот выбор остается за заемщиком.

4. Далее последует само проведение сделки по покупке квартиры в ипотеку, подписание кредитного договора.

5. Далее — регистрации ДДУ. Документы сдаются в Государственную Регистрационную палату, которая оформит ваше будущее право на недвижимость и накладывает обременение в виде ипотеки — с этого момента вы начинаете платить ежемесячные платежи.

6. На завершающем этапе строительства дом будет проходить госкомиссию. После этого будет выдано разрешение на ввод дома в эксплуатацию, и с вами подпишут акт о сдаче-приемке квартиры.

7. Далее будет проведена оценка квартиры по ипотеке — независимая экспертиза сотрудниками оценочной компании и составление отчета о рыночной стоимости квартиры. Он будет предоставлен в банк и страховую компанию.

8. Составление закладной в банке, которая будет регистрироваться в Регистрационной палате.

9. Регистрация права собственности.

10. Страхование имущества по ипотеке.

После всего этого вы станете полноправным собственником квартиры, которую купили по ипотеке. А мы в свою очередь желаем вам удачи в этом нелегком, но полезном для улучшения жилищных условий процессе.

Новостройки Квартиры Ипотека Новостройки Москвы Новостройки Подмосковья Рядом с метро Готовые дома Новостройки на карте Акции от застройщиков Коммерческие помещения Продавцы и застройщики Гид по новостройкам Панорамы новостроек Аэросъемка новостроек Экспертиза новостроек Экология Москвы и Подмосковья Студии 1-комнатные 2-комнатные 3-комнатные Квартиры на карте Шоурумы квартир Виды сделок Жилищное законодательство Ипотечный калькулятор Льготная ипотека Семейная ипотека Военная ипотека Банки и программы. … Покупка квартиры — важная и непростая задача. … «Не стоит покупать квартиру у застройщика , который предлагает заключить…

Купила квартиру в ипотеку онлайн. Личный опыт

В разгар коронавируса я решилась на покупку квартиры в новостройке, да еще и в ипотеку. Договор оформляла онлайн, и теперь хочу поделиться своим личным опытом с теми, кто тоже планирует дистанционно приобрести жилье и желает «на живом примере» разобраться, как сейчас устроены подобные сделки.

Хотите выгодно купить квартиру в новостройке в Москве или области? С Авахо выбрать новостройку — легко. Бесплатная консультация и индивидуальный подбор квартир: +7 495 320-99-22.

Почему я выбрала квартиру в новостройке

Сначала я планировала купить квартиру на вторичном рынке, чтобы сдавать ее в аренду и иметь стабильный источник дохода в будущем. В отличие от новостройки, такую квартиру можно было бы сразу сдавать. Ну или почти сразу – после небольшого ремонта, и не ждать ввода дома в эксплуатацию.

Однако ситуация, которая сложилась в мире в марте-апреле 2020 года, перевернула всё (в том числе заставила меня по-другому взглянуть на ситуацию и действовать исходя из обстановки).

Так как я изначально планировала взять однокомнатную квартиру в ипотеку и уже копила деньги на первоначальный взнос, меня интересовали выгодные предложения банков. Я не отношусь к льготникам, поэтому приходилось рассчитывать только на понижение ставки к моменту покупки квартиры.

В апреле 2020 года в связи с коронавирусом правительством была объявлена льготная ипотека на жилье в новостройках по ставке 6,5% на весь срок кредита.

При соблюдении прочих условий (первоначальный взнос от 20%, новостройка, максимальный срок кредита 20 лет, сумма кредита – не более 8 млн для Москвы) можно было неплохо сэкономить на процентах по ипотеке. Помимо этого, у некоторых застройщиков периодически появлялись привлекательные акции.

Именно поэтому и было решено посмотреть новостройки.

К тому моменту я уже посчитала прочие затраты, связанные со сделкой на первичном рынке недвижимости, и поняла, что как минимум смогу сэкономить на услугах риэлтора (для покупки на вторичном рынке он безусловно нужен, однако при сделке на первичном рынке можно вполне справиться самостоятельно).

Как я выбирала новостройку

Так как в условиях самоизоляции все офисы продаж перешли на онлайн-режим, и передвижение по городу было ограничено, то осмотр жилых комплексов и выбор квартиры я делала преимущественно через интернет (видеокамеры на объектах, шоурумы, фотографии, ход строительства).

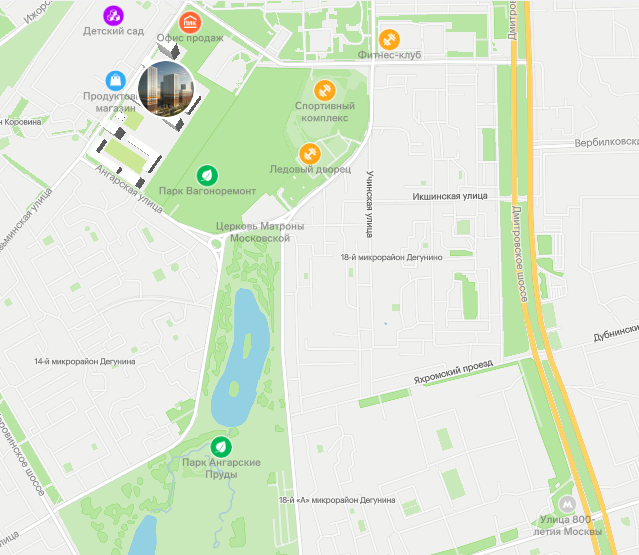

Дальше, я начала смотреть районы, которые мне нравились, где я уже была. Для меня всегда немаловажным фактором являлась инфраструктурная доступность квартиры (расположение в пешей доступности от метро или станции МЦК), а также наличие хотя бы маленького парка рядом.

Мой выбор остановился на Дмитровском районе Москвы, рядом с парком Ангарские пруды, где я часто бывала. Дополнительным плюсом являлось и то, что совсем скоро в этом районе ожидается открытие новых станций метро («Улица 800-летия Москвы» и «Лианозово»), что делает транспортную доступность района еще лучше.

Почти сразу я нашла жилой комплекс «Дмитровский парк» от ПИК и выбрала квартиру в строящемся корпусе 2, сдача которого ожидается в ноябре 2021 года.

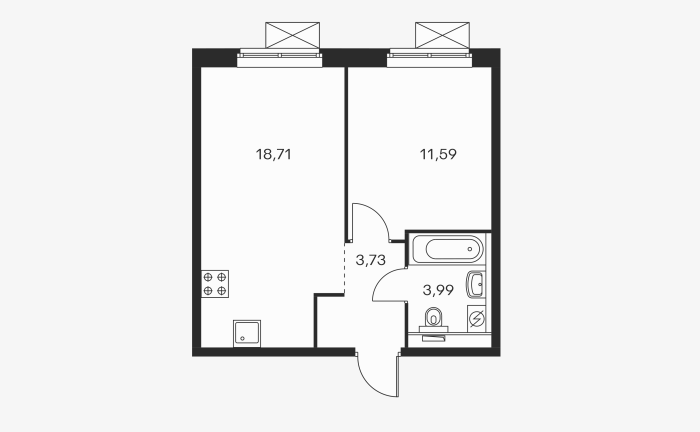

Планировка выбранной мной квартиры

Дом уже стоит, на данный момент выполняется внутренняя отделка, что минимизирует риски того, что что-то будет недостроено.

Почему я выбрала своего застройщика

В условиях нестабильности на рынке недвижимости, которая связана с экономическим кризисом, хотелось надежности в отношении будущего застройщика, поэтому я первым делом обратила внимание на самых известных и проверенных девелоперов.

В моем случае застройщик определился почти сразу, и это был ПИК. Я также смотрела проекты и других компаний – MR Group, «Эталон», «Инград», но почти во всех вариантах мне или не нравилось расположение и удаленность от метро, либо я не укладывалась в бюджет.

В пользу ПИК было много факторов:

- надежность и финансовая устойчивость;

- большой выбор новостроек на самых разных этапах строительства;

- привлекательные акции, на одну из которых мне впоследствии довелось попасть;

- отзывы знакомых, кто уже приобрел жилье, заселился и уже имеет опыт проживания в новостройке этого девелопера.

Из минусов я слышала о том, что некоторых не устраивает качество отделки, что в процессе приемки квартиры вскрывается много недочетов. Но этот минус меня пока не так волнует. Точнее сказать, из всех возможных минусов – этот минус я считаю не таким значимым на текущий момент. Взвесив все «за» и «против», решение было принято в пользу ПИК.

Сделка по ипотеке онлайн

Вскоре я созвонилась с менеджером продаж, которая рассказала мне более подробно о жилом комплексе и об условиях сделки (ДДУ, эскроу-счета) и помогла с выбором квартиры, а также рассказала об этапах оформления сделки онлайн.

.jpg)

Вот такую памятку мне прислала менеджер

Мне понравилось, что у застройщика есть четкая и понятная схема, по которой любой может понять, какие следующие шаги в оформлении сделки ожидаются. Мне было довольно легко придерживаться этой схемы, и я лучше начала разбираться в самом процессе.

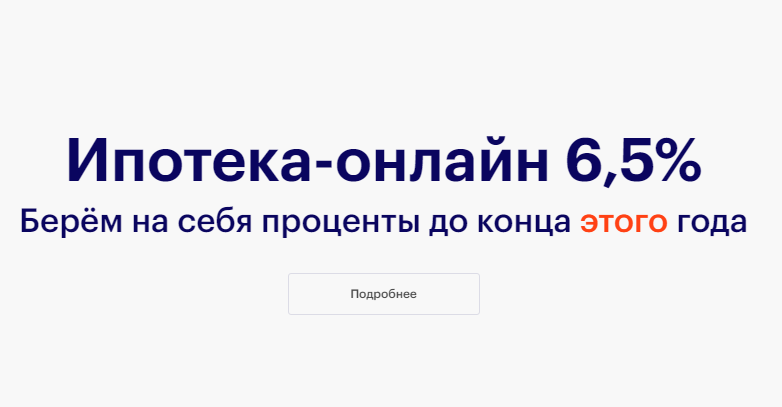

На процентах по ипотеке получилось сэкономить

С банком определилась сразу – это был ВТБ, один из партнеров застройщика. На момент оформления сделки у ПИК и ВТБ была отличная акция «Берем проценты на себя» до конца года.

В рамках акции застройщик предлагал оплатить все проценты по кредиту до конца года за свой счет. Таким образом номинально моя ставка по кредиту до конца 2020 года составила 0,01% годовых. Приятным сюрпризом стало и то, что банк далее субсидировал ставку на уровне 0,01% до июня 2021 года. В итоге весь первый год кредитования моя ставка составляет 0,01%.

Вместе с менеджером мы отправили заявку программу «Ипотека по двум документам», и уже на следующий день заявка была одобрена. Ура!

На всякий случай перечислю документы, которые могут понадобиться при удаленном оформлении ипотеки:

- паспорт;

- СНИЛС;

- копия трудовой книжки (скан копия, заверенная в HR);

- 2-НДФЛ (тоже скан).

Отмечу отдельно, что в условиях работы на удаленке достаточно сложно заниматься бумажной волокитой: запрашивать справку 2-НДФЛ и копию трудовой книжки у работодателя, после чего предоставлять их в банк.

Опция одобрения ипотеки по двум документам пришлась как нельзя кстати, ведь она подразумевает только два документа – паспорт и СНИЛС. К тому же можно сделать обычные фотографии на мобильный телефон и отправить их через личный кабинет.

Далее оставалось только подписать кредитный договор и ДДУ

А потом зарегистрировать ДДУ в Росреестре (оформляется через личный кабинет ПИК, никаких поездок в инстанции не требуется).

.jpg)

В процессе всей сделки я выехала из дома только один раз – в банк для подписания договора и открытия необходимых счетов, хотя уверена, и это уже можно сделать онлайн. Для подписи ДДУ была также выпущена электронно-цифровая подпись (ЭЦП) через курьера от застройщика.

Конечно, в процессе оформления мне было и самой интересно изучать правовой аспект, и я много читала самостоятельно про условия покупки по ДДУ и по другим типам договоров, а также по расчетам с использованием эскроу-счетов и поняла, что это в моем случае это самые надежные условия сделки. Несмотря на то, что все договоры застройщика и банка типовые и уже давно выверены, я читала все документы по несколько раз и по всем непонятным пунктам задавала вопросы представителю застройщика и менеджеру банка.

Хочу сказать, что оформление ипотеки онлайн оказалось очень легким и приятным процессом, не требующим особых усилий и затрат. И очень здорово, что купить квартиру сейчас можно, что называется, «не вставая с дивана».

Какие выводы я сделала и что хотела бы пожелать

- сделка онлайн – это еще один шаг в будущее, это удобство и комфорт, особенно если оформляешься у проверенного застройщика и в известном банке;

- программа господдержки 2020 предлагает уникальные условия по ипотеке, и это действительно хороший шанс приобрести желанное по выгодным для себя условиям;

- новостройка в ипотеку – не так страшно, когда ты внимательно читаешь то, что подписываешь, и стараешься узнать немного больше теории, а также изучаешь статьи и отзывы в Интернете (чем еще занять себя на самоизоляции?).

Минусов пока не нашла. Но если они появятся, то обещаю написать о них в отдельной статье.

Проектная декларация на рекламируемом сайте https://level.ru/projects/southport/.

Level Group.

Срок сдачи: IV кв. 2025

- от 7,1 млн ₽

- Кожуховская

2 га благоустроенной территории, метро Кожуховская. Комфорт-класс в новом перспективном районе: волнистые небоскрёбы высотностью до 69 этажей и близость к реке.

Проектная декларация на рекламируемом сайте https://donstroy.com/zhilye-kompleksy/sobytie.

ООО СЗ Развитие.

Срок сдачи: IV кв. 2023 – III кв. 2025; некоторые корпуса сданы

- от 12,6 млн ₽

- Аминьевская

Небоскреб-сенсация на престижном западе Москвы. Новая квартира до продажи старого жилья! «Парящие» мосты для прогулок над городом, парк под облаками, окна в пол для лучших видов! У дома природный парк, сады, школы. 2 станции метро в пешей доступности.

Случается, впрочем, что квартиру в новостройке продаёт подрядчик, который, выполняя работу для застройщика , может получить несколько квартир в качестве оплаты за свою деятельность. Покупка квартиры у подрядчика несёт большие риски – иногда подрядчик продаёт её раньше, чем полностью выполняет обязательства перед застройщиком . Права покупателя окажутся продолжением права не справившегося с работой подрядчика – и квартиру вам не получится вернуть даже в судебном порядке. … 13. Разберитесь, что нужно будет сделать после завершения покупки . Сложно сказать, что тяжелее сделать с квартирой – выбрать, купить или превратить её в желаемое уютное гнёздышко.

Как правильно купить квартиру в новостройке в ипотеку Подготовка к ипотеке, порядок действий, подводные камни

Взять новостройку в Москве в ипотеку и не чувствовать себя пострадавшим в течение следующих 15-ти лет. Как сделать так, чтобы, несмотря на финансовые обязательства перед банком, вам хватало бы и на хлеб с маслом, и на путешествия, и на оплату мобильной связи? Читайте в нашей статье!

Фото: Ben White, unsplash.com

Самое главное правило: никогда не берите ипотеку от отчаяния. Да, вы больше не можете жить в одной квартире с тещей или свекровью. Вы разводитесь и у вас нет своего жилья. У вас родились дети и не хватает места в двушке. Что бы ни происходило — не начинайте заниматься вопросами ипотеки в нервном и задерганном состоянии, на авось — авось будут хорошие условия по кредиту, авось сможем выплатить. Не поддавайтесь собственным эмоциям и уговорам продавца! Включайте голову и начинайте анализировать свою текущую финансовую ситуацию.

Если вы живете вместе с родственниками и хотите съехать от них — для начала снимите квартиру, ведь в любом случае вам придется это сделать, так как при покупке жилья в новостройке вы получите долгожданные ключи от квартиры далеко не сразу.

Используйте ипотечные калькуляторы для предварительных расчетов

Для предварительных подсчетов вполне подойдут ипотечные калькуляторы, которые часто стали размещать на своих страницах сайты застройщиков и сайты-агрегаторы новостроек. Итак, с помощью ипотечного калькулятора мы просчитали следующий вариант: двушка в новостройке на начальной стадии строительства в пяти км. от МКАД за 4, 3 миллиона рублей. Первоначальный взнос составит 946 000 руб., сумма кредита — 3 354 000, срок — 16 лет, ежемесячный платеж — от 34 до 38 тысяч рублей. Сделав такой предварительный подсчет, вы поймете, хватит ли ваших ежемесячных доходов, чтобы покрыть платеж, и сколько у вас останется «на жизнь», особенно это важно, когда берете ипотеку в строящемся доме, а сами снимаете жилье.

Поставьте финансовый эксперимент

Фото: Brook Lark, Raquel Martinez, unsplash.com

После того, как вы поняли, сколько примерно будете платить каждый месяц, поставьте финансовый эксперимент. В течение нескольких месяцев просто исключайте эту сумму из вашего бюджета и начните вести дневник расходов, сейчас есть куча программ, которые помогают это делать. Вносите туда абсолютно все — расходы на сотовую связь, интернет, такси, общественный транспорт, все мелкие и крупные траты. Если вы собираетесь брать ипотеку, исходя из общего семейного бюджета, то попросите членов вашей семьи сделать то же самое. Через некоторое время вы почувствуете, насколько изменились ваши расходы после исключения из них суммы ежемесячного платежа. Возможно, вы даже поймете, что ваши расходы были не слишком-то рациональными и можно уменьшить их, не изменяя привычный вам стиль жизни и ее качество. Если вдруг оказалось, что ежемесячный платеж приносит вам невозможный дискомфорт и так жить нельзя, то пока ипотека — не для вас, возможно, вам стоит вернуться этому вопросу через несколько лет.

Убедитесь, что ваши доходы могут вырасти

Это не так сложно — достаточно посмотреть на сайтах по поиску работы, сколько платят вообще в вашей отрасли, сколько платят сотрудникам, которые выполняют обязанности, аналогичные вашим, много ли предложений в вашем профессиональном сегменте. Возможно, вы обнаружите, что для получения большей зарплаты вам не хватает нескольких навыков — тогда будет логичным потратить какие-то средства и время на повышение квалификации, получение нужных сертификатов и дипломов. Даже имея стабильный доход, вы будете чувствовать себя уверенней, если поймете, что сможете зарабатывать больше — тогда и инфляция не будет отъедать куски от вашего дохода, и так уменьшенного ежемесячной выплатой, и уровень жизни не понизится, а также, вполне вероятно, вы сможете погасить долг досрочно.

Лучше не брать ипотеку, если вы только-только начинаете собственный бизнес. Конечно, все мы надеемся, что наши начинания окажутся удачными, но первое время ведения своего бизнеса — самое опасное, вы можете оказаться и вовсе без средств. В этот трудный момент только ипотеки вам не хватало.

Фото: Lauren Manke, Usamah Khan, unsplash.com.

Итак, вы поняли, что денег на ипотеку вам хватает, ваш доход может вырасти, определились с застройщиком и конкретным домом и готовы приступать к оформлению кредита. На этом этапе вы можете воспользоваться услугой оформления ипотеки у застройщика.

Советуем делать это, только если застройщик проверенный и работает на рынке давно. У таких застройщиков много реализованных и строящихся объектов, соответственно, много банков-партнеров, которые предложат вам разные условия, и вы сможете выбрать то предложение, которое вас действительно устраивает. Выгода от такого решения еще и в том, что вы сократите время принятия решения по заявке и заодно будете точно уверенны, что найдется банк, который одобрит ипотеку в новостройке. Чаще всего застройщики не берут денег за данную услугу.

В целом при покупке квартиры в ипотеку порядок действий будет таким:

- Бронирование квартиры. Вам потребуется заключить с застройщиком соглашение о бронировании на определенный срок за плату, установленную застройщиком. Пока договор действует, застройщик не имеет права выставлять на продажу эту квартиру. Если ипотека не будет одобрена, то есть риск, что вы потеряете деньги, потраченные на бронирование. Но некоторые застройщики практикуют бронирование в устной безвозмездной форме, некоторые — сначала дают бронирование бесплатно, но если банк одобрит вашу заявку, то вы заплатите за бронирование. Этот вариант представляется наиболее удачным — у застройщика есть мотивация не продавать присмотренную вами квартиру, а денег вы при этом не потеряете.

- Получение одобрения ипотеки на новостройку. Вы самостоятельно обращаетесь к банкам, которые работают с данным застройщиком, а по получению одобрения на кредит сразу же объявляете об этом продавцу.

- Дальше вам предстоит выбрать страховую компанию для ипотеки, обычно этот выбор остается за заемщиком.

- Далее последует само проведение сделки по покупке квартиры в ипотеку, подписание кредитного договора.

- Регистрация ДДУ. Документы сдаются в Государственную Регистрационную палату, которая оформит ваше будущее право на недвижимость и накладывает обременение в виде ипотеки — с этого момента вы начинаете платить ежемесячные платежи.

- На завершающем этапе строительства дом будет проходить госкомиссию. После этого будет выдано разрешение на ввод дома в эксплуатацию, и с вами подпишут акт о сдаче-приемке квартиры.

- Оценка квартиры по ипотеке — независимая экспертиза сотрудниками оценочной компании и составление отчета о рыночной стоимости квартиры. Он будет предоставлен в банк и страховую компанию.

- Составление закладной в банке, которая будет регистрироваться в Регистрационной палате.

- Регистрация права собственности.

- Страхование имущества по ипотеке.

После всего этого вы станете полноправным собственником квартиры, которую купили по ипотеке. А мы в свою очередь желаем вам удачи в этом нелегком, но полезном для улучшения жилищных условий процессе.

Следующий шаг к покупке квартиры в новостройке в ипотеку — подача заявки в банк. Сделать это можно онлайн на ДомКлик, это бесплатно. В личном кабинете заполните анкету, следуя подсказкам программы. … Что нужно знать ? Была ли эта статья полезна? Порядок действий при покупке квартиры в ипотеку от застройщика . При покупке квартиры нужно изучить рынок недвижимости, а также юридические особенности заключения сделок по приобретению жилья в собственность. … При покупке квартиры на этой стадии строительства, юристы рекомендуют пойти по пути договора долевого участия. Очень вескую роль при покупке недвижимости в ипотеку играет стадия ведения строительства.

- https://zen.yandex.ru/media/id/594115767ddde8dd0ed6d5ca/kak-pravilno-kupit-kvartiru-v-novostroike-v-ipoteku-podgotovka-k-ipoteke-poriadok-deistvii-podvodnye-kamni-594916c47ddde8c66b946271

- https://avaho.ru/articles/lichnyy-opyt/kupila-kvartiru-v-ipoteku-onlayn-lichnyy-opyt.html

- https://1000novostroek.ru/articles/kak-kupit-kvartiru-ipoteka