Смысл предпринимательской деятельности заключается в извлечении прибыли. Каждый бизнесмен заинтересован в улучшении экономических показателей компании, ориентируясь на товар, пользующийся повышенным спросом у населения. Количество реализованной с максимальной выгодой продукции, которая востребована на рынке, является одним из главных показателей маржинальности (прибыльности) коммерческого проекта. Чем он выше, тем доходнее предприятие.

Понятие

Маржинальность – это экономическая категория, фиксирующая разницу между ценой, по которой товар реализуется конечному потребителю, и расходами, инвестированными в себестоимость товара. Чтобы исключить потенциальные убытки, продавец изначально закладывает затраты и издержки, связанные с производством и продвижением продукта (оборудование, коммунальные услуги, реклама, аренда помещений и прочее) в его рыночную стоимость. Товар должен приносить доход на вложенный капитал, иначе коммерческий проект чреват банкротством. В повседневной практике предприниматели зачастую отождествляют понятия маржинальности и рентабельности.

Что такое маржа? Как ее рассчитать?

Что показывает и зачем ее считать

Только проанализировав показатели доходности бизнеса, можно определить, насколько он успешен. Опытные предприниматели отводят маржинальности приоритетное значение в вопросе «насколько перспективен будет проект и стоит ли им заниматься в будущем?». Если прибыль от продаж едва-едва превышает затраты на себестоимость товара, то актуальность ведения коммерческой деятельности попросту нивелируется. Мониторинг значений маржинальности помогает объективно оценить, стоит ли заниматься изготовлением конкретного товара и будет ли он востребован на рынке в ближайшее время.

Анализ разницы между себестоимостью продукта и его рыночной ценой крайне необходим на стадии планирования бизнес – проекта, чтобы исключить потенциальные риски финансового характера.

Отличие от прибыли и наценки

Некоторые бизнесмены ставят знак равенства между маржой, прибылью и наценкой. Но такое отождествление разных по смыслу экономических категорий носит ошибочный характер.

Под маржой следует понимать денежную массу, которая осталась у предприятия после всех выплат, включая налоги.

Прибыль – это закономерный итог смежных операций. Маржу можно зафиксировать на любой стадии осуществления предпринимательской деятельности. Несмотря на обобщенный характер, фактический размер прибыли оказывается меньше разницы между рыночной ценой товара и его себестоимостью. Такой диссонанс возникает по причине того, что при подсчете маржи не всегда учитываются расходы на выплату заработной платы работникам, аренду офиса и производственных помещений.

Если прибыль фиксируется после проведения сделки, являясь ее закономерным результатом, то анализ разницы между рыночной ценой и себестоимостью товара осуществляется на этапе планирования бизнес-проекта. Маржа изначально определяет целесообразность продажи продукта.

Не следует отождествлять рассматриваемую категорию с наценкой, которая позиционируется как добавочная стоимость товара, чтобы минимизировать расходы на его изготовление, хранение и транспортировку. Показатель маржи не может преодолеть отметку в 100 %, а наценка зачастую достигает диапазона от 200 % до 400 %. Расчет первой категории осуществляется на основе общей прибыли предприятия, а второй – с учетом изначальной стоимости продукта.

ЧТО ТАКОЕ МАРЖА?

Термин маржа используется сразу в нескольких сегментах бизнеса (банковское дело, биржевое дело, страховое дело, торговля), поэтому критерии ее классификации носят множественный характер. Рассмотрим основные виды экономической категории.

Операционная

Определяется как процентное соотношение операционной выручки компании к ее доходу. Указанная вариация маржи фиксирует, какая сумма денежных средств откладывается на банковском счету компании с каждой единицы товара (после вычета всех расходов, связанных с его изготовлением, транспортировкой, хранением и прочее).

Процентная

Определяется как разница между доходностью от банковской деятельности и ее затратами. Процентная маржа позволяет мониторить степень прибыльности операций по займам, а также определять уровень финансовой готовности кредитного учреждения компенсировать собственные затраты. На показатели рентабельности в банковской сфере существенное влияние оказывает темпы инфляции.

Вариационная

Определяется как величина потенциальной прибыли или финансовых потерь на рынке трейдинга.

Некоторые эксперты рассматривают вариационную маржу в качестве показателя доходности торговой сделки. Если участник биржи угадал с трендом, то он получит солидную прибыль. Убытки трейдер несет в том случае, если прогноз на увеличение/уменьшение стоимости материальных активов не подтвердился.

Чистая

Определяется как разница между общей выручкой предприятия и затратами, которые связаны с себестоимостью и реализацией товара. Чистая маржа определяет, успешно ли компания справляется текущими расходами. Размер чистой прибыли зависит от конкретной модели ценовой политики и способа оптимизации затрат на предприятии.

Валовая

Определяется как часть дохода предприятия, полученная после компенсации переменных затрат (приобретение оборудования, выплата заработной платы, реклама и прочее). Высокий показатель валовой маржи свидетельствует о прочной материальной основе предприятия.

Платежеспособности

Определяется как разница между финансовыми средствами, аккумулированными страховой компанией в процессе предпринимательской деятельности, и затратами, связанными с исполнением взятых обязательств. Если маржа платежеспособности демонстрирует отрицательные значения, органы надзора в сфере страхования инициируют определенные санкции к структуре с неблагоприятными экономическими показателями или рекомендуют ей процедуры финансового оздоровления.

Как рассчитать маржинальность: формула расчета

Существует несколько способов, посредством которых определяют разницу между рыночной ценой товара и его себестоимостью. Одни рассматривают маржу как чистую прибыль, другие – как ее коэффициент, но точность прогноза по поводу рентабельности предприятия от этого не страдает.

Чистая маржа рассчитывается по следующей формуле: Д – З = М, где:

Коэффициент маржинальности определяется по другой методике расчета: П/Ц = к, где:

П – прибыль с ед. товара;

Ц – стоимость продажи ед. товара;

к – коэффициент маржинальности.

Оптимальным для предприятия считается коэффициент в диапазоне от 30 до 40 %.

Указанную методику подсчета рентабельности бизнеса необходимо активно практиковать тем компаниям, которые планируют заниматься изготовлением разнообразного ассортимента продукции. Коэффициент маржинальности даст возможность определить, какие наименования товара будут пользоваться повышенным спросом, а какие останутся невостребованными. При помощи формулы: П/Ц = к начинающие предприниматели также смогут определиться с оптимальными объемами производства.

Анализ показателя

Систематический мониторинг коэффициентов маржинальности позволяет разрабатывать высокоэффективные маркетинговые стратегии, которые в разы увеличивают товарооборот предприятия. Детальное изучение показателей рентабельности дает возможность не только определить оптимальный курс ценообразования, но и спрогнозировать финансовые риски компании.

Маржинальный анализ применим при условии дифференциации затрат компании на переменные и постоянные. Данный инструмент выявляет не только разницу между доходами и расходами предприятия, но и позволяет просчитать, какие возможны последствия в случае корректировки объемов производства. Маржинальный анализ – это один из главных ориентиров финансового планирования любой компании, стремящейся к прочной материальной основе и увеличению стоимости бизнеса в будущем.

Указанный инструмент используется, чтобы определить:

- ориентировочный размер прибыли при потенциальном увеличении объема производства;

- ориентировочный объем товарооборота, который необходим для достижения намеченного уровня дохода;

- ориентировочный объем продаж, который необходим для достижения безубыточности;

- ориентировочный ценовой минимум, который гарантирует безубыточность;

- как изменение цены, объемов производства, а также постоянных и переменных затрат отразится на рентабельности.

Но при расчетах прибыльности предприятия, сотрудники обязаны учитывать, что фактор порчи и брака продукции в анализе не учитываются, а количество изготовленной продукции является единственным критерием, который влияет на величину переменных затрат.

Товары с высокой маржинальностью

Продукт, пользующийся повышенным спросом и представленный в ограниченном количестве, продается в короткие сроки и обеспечивает продавцу максимальную прибыль. Если потребитель проявляет особый интерес к товару, который вдобавок является дефицитным, то он относится к категории «высокомаржинальных».

В современных условиях рынка, продавец вправе самостоятельно устанавливать максимальную стоимость продукта. Но в попытках извлечь баснословную прибыль некоторые предприниматели не учитывают, что чрезмерно завышенная цена товара потенциально нивелирует уровень спроса.

Продукт с высокой маржинальностью – это то, без чего человек не может обойтись, вне зависимости от уровня его дохода, экономической ситуации в стране и времени года. Указанное правило действует и в сфере услуг. Кафе, столовые, рестораны и прочие заведения общепита всегда будут приносить колоссальную прибыль, поскольку потребность в еде у человека никогда не исчезнет.

В перечень высокомаржинальных товаров входит:

- косметика;

- бижутерия;

- кофе/чай (на развес);

- элитный алкоголь;

- праздничные аксессуары;

- цветы;

- изделия ручной работы;

- безалкогольные напитки.

Для организации сверхдоходного бизнеса недостаточно выбрать продукт, который с легкостью продается здесь и сейчас. В условиях конкуренции потребность в нем может быть сведена к минимуму, поэтому необходимо систематически анализировать, насколько предлагаемый товар востребован на рынке. Своевременный мониторинг спроса на высокомаржинальный продукт позволит при необходимости найти ему достойную альтернативу и нивелировать финансовые риски.

Источник: blog.oy-li.ru

Что такое маржа. Объясняем простыми словами

Маржа — разница между выручкой и переменными расходами.

Например, у вас есть сервис доставки продуктов онлайн. Здесь переменными расходами будут закупочная цена продуктов, стоимость упаковки заказа и доставки, а также банковская комиссия за онлайн-оплату. В этом случае формула будет выглядеть так:

Маржа = стоимость заказа — (цена продуктов + цена упаковки + цена доставки + банковская комиссия в рублях)

Если наш магазин продал товаров в июне на 100 000 рублей, а переменные расходы составили 60 000 рублей, то маржа составит 40 000 рублей. В июле выручка выросла и составила уже 120 000 рублей, выросли и переменные расходы, они составили 75 000 рублей. Маржа в этом случае будет уже 45 000 рублей — на 5000 больше, чем месяцем ранее.

Чтобы сравнить маржу за разные месяцы, считают маржинальность, то есть переводят показатель из абсолютных цифр в проценты.

Маржинальность = маржа/выручку × 100%

В нашем примере получается, что маржинальность сервиса онлайн-доставки в июне составила 40% (40 000/100 000 × 100%), а в июле — 37,5% (45 000/12 000 × 100%).

Пример употребления на «Секрете»

«Маржа дилера учитывается в рекомендованной дистрибьютором цене, которую покупатели видят на сайте производителя. Она складывается из двух частей. Первая часть для российских машин составляет 3%, для иномарок — около 6% (в премиум-сегменте — 6–10%). Этот процент дилер закладывает сразу и ещё 2–6% — потом, в качестве годового бонуса».

(Гендиректор онлайн-аукциона новых автомобилей GoodCar.ru Игорь Кравченко — о структуре маржи автодилеров.)

Ошибки в использовании

Часто маржу путают с рентабельностью. Это показатель экономической эффективности компании; отражает, с какой отдачей используются ресурсы компании, и показывает отношение между прибылью и ресурсами, вложенными для её получения.

Также не стоит путать маржу с наценкой — разницей между себестоимостью и конечной ценой товара. В идеале она должна покрыть затраты на производство, доставку, хранение и реализацию. Для расчёта наценки берут разницу между себестоимостью и ценой закупки. Для маржи — разницу между выручкой фирмы после реализации и расходами.

У наценки нет ограничений по размеру. Она может быть и 100%, и 200%, а маржа — в пределах 100%.

Нюансы

В некоторых сегментах экономики понятие маржи используют по-своему. Например, банковская маржа — разница между процентными ставками по кредитам и депозитам.

А в биржевой торговле используют термин «вариационная маржа». Это разница между текущей ценой договора (фьючерса) о поставке базового актива (например, нефти, леса, газа) и его расчётной ценой на момент последнего безналичного расчёта (клиринга). Она может быть как положительной (когда участник торгов получает доход), так и отрицательной (когда участник торгов несёт убытки).

Термин «маржа» произошёл от французского слова marge, которое переводится как «наценка», «доход».

Источник: secretmag.ru

Наварить и развиваться: как отличить наценку от маржи

Когда в переговорах один предприниматель говорит про маржу, а другой подразумевает наценку, возникают проблемы. Наценка формирует цену, а маржа помогает развивать бизнес. Это разные вещи. Мы разобрались, как их различать.

Я решила создать интернет-магазин и пошла на форум изучать ценовую политику конкурентов. Наткнулась на опрос:

Форумчане голосовали, делились опытом и спорили: можно ли выжить с маржой 20-30% на косметику и 80% на ювелирку. Кто-то пожаловался, что продает вип-розетки через интернет-магазин с наценкой 25%, а его друг на Петроградке торгует такими же с наценкой 500% — 700%. Это работает, потому что он предлагает знакомым дизайнерам откат 20%.

Тут пришел Артем и сказал, что маржа и наценка отличаются друг от друга, как яблоко от вишни. А опрос бессмысленный, потому что маржа не бывает больше 100%. Давайте разберемся, прав ли Артем.

Что такое наценка

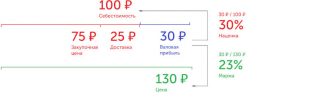

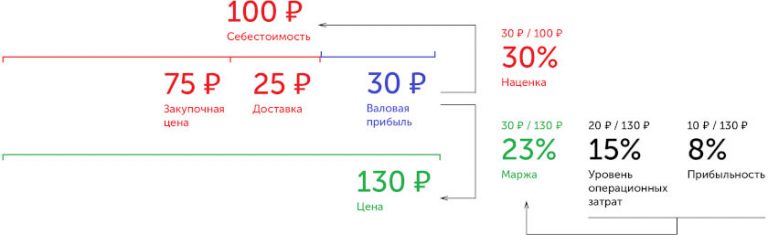

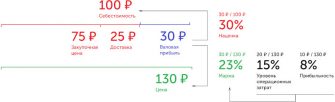

Наценка — это отношение валовой прибыли к себестоимости. Она помогает понять, сколько мы «наварили».

Предположим, мы торгуем мячами. Мы платим за каждый мяч 75 ₽ производителю и 25 ₽ транспортной компании за доставку: 100 ₽ — это себестоимость. Если мы продали мяч за 130 ₽, то получили 30 ₽ валовой прибыли. Валовая прибыль важна для бухгалтерии, но не показывает, сколько мы заработали: 30 ₽ это много или мало?

Чтобы понять выгоду, делим валовую прибыль на себестоимость — получаем наценку 30%.

Из всех этих показателей только наценка имеет смысл для бизнеса.

Мы продали мяч с наценкой 30%.

Конкурент — с наценкой 20% (40 ₽ разделить на 200 ₽). Мы «наварили» 30%, конкурент — 20%.

Неважно, сколько в рублях заработали мы, сколько — конкурент. Очевидно, мы продали мяч выгоднее

| Мы продали мяч и заработали 30 ₽. Конкурент заработал 40 ₽ |

Ничего. Непонятно, много или мало мы заработали. Кажется, конкурент заработал больше |

| Мы купили мяч за 100 ₽ и продали за 130 ₽. Конкурент — купил за 200 ₽ и продал за 240 ₽ |

Мы «наварили» 30 ₽ на 100 ₽, конкурент — 40 ₽ на 200 ₽. Разница в 10 ₽, а расходы у нас в два раза меньше. Кажется, мы продали мяч выгоднее |

Наценка показывает выгоду от продажи товара и помогает сравнить себя с конкурентами без привязки к деньгам.

Что такое маржа

Маржа — отношение валовой прибыли к выручке. Она помогает понять, какую часть выручки мы кладем себе в карман.

Мы продаем мячи по 130 ₽ и получаем валовую прибыль 30 ₽. От продажи мы выручили 13000 ₽ — столько лежит в кассе. Но как узнать валовую прибыль? Сколько мы заработали? Чтобы это понять, рассчитаем, сколько валовой прибыли получаем с каждого рубля от продажи мяча. Это и есть маржа.

Маржа 23% означает, что с каждого 1 ₽ от продажи мы кладем себе в карман 23 копейки.

Рассчитаем, сколько мы получили валовой прибыли при выручке 13000 ₽.

![]()

Наша валовая прибыль составила 3000 ₽ — столько положим себе в карман.

Маржа показывает, какую часть выручки от продажи товара мы кладем себе в карман. Она помогает управлять бизнесом — регулировать цены, объемы продаж, ассортимент товаров — и получать желаемый доход.

Максимальный размер наценки и маржи

Наценка может быть любой. Мы купили мяч за 100 ₽ и продали за 500 ₽ — наценка равна 400%. Размер наценки может ограничить только законодательство и здравый смысл.

Размер маржи ограничен. Мы нашли мяч на улице и продали его за 500 ₽. Раз он достался нам бесплатно, его себестоимость равна нулю. Поэтому 500 ₽ — наша валовая прибыль, а маржа равна 100%. Мы не заработаем больше, чем выручили за товар — маржа не бывает больше 100%.

Артем оказался прав:

— маржа и наценка — разные вещи;

— наценка может быть любой, а маржа — не больше 100%.

Как наценка участвует в ценообразовании

Представим, что помимо мячей мы торгуем десятками других товаров с разной себестоимостью и ценой. Без наценки мы не поймем, сколько на чем зарабатываем и какой товар продавать выгоднее.

Мы не знаем наценку. Кажется, больше всего мы зарабатываем на боксерских перчатках, меньше всего — на скакалках и бадминтоне.

| мяч | 100 ₽ | 130 ₽ | 30 ₽ |

| скакалка | 30 ₽ | 50 ₽ | 20 ₽ |

| бадминтон | 120 ₽ | 140 ₽ | 20 ₽ |

| боксерские перчатки | 60 ₽ | 100 ₽ | 40 ₽ |

| ласты | 70 ₽ | 100 ₽ | 30 ₽ |

Посчитаем наценку. Оказывается, мы больше зарабатываем на боксерских перчатках и скакалках. У этих товаров одинаковая наценка, хотя валовая прибыль от продажи пары боксерских перчаток вдвое больше. С наименьшей выгодой мы продаем бадминтон. Хотя от его продажи мы получаем такую же валовую прибыль, как от продажи скакалки.

Без наценки мы не разберемся, чем торговать выгоднее.

| мяч | 100 ₽ | 130 ₽ | 30 ₽ | 30% |

| скакалка | 30 ₽ | 50 ₽ | 20 ₽ | 67% |

| бадминтон | 120 ₽ | 140 ₽ | 20 ₽ | 17% |

| боксерские перчатки | 60 ₽ | 100 ₽ | 40 ₽ | 67% |

| ласты | 70 ₽ | 100 ₽ | 30 ₽ | 43% |

Не зная наценку, мы не понимаем выгоду от продажи товара, а значит, можем продешевить.

Несколько месяцев подряд мы продаем мячи по 130 ₽. Значит ли это, что мы зарабатываем одинаково? Нет, если себестоимость мячей изменилась.

| январь | 100 ₽ | 130 ₽ | 30 ₽ | 30% |

| февраль | 110 ₽ | 130 ₽ | 20 ₽ | 18% |

Узнаем, сколько нам надо «наварить» в феврале, чтобы продать мяч с выгодой, как в январе. Зная новую себестоимость и нужную наценку, определяем валовую прибыль.

![]()

Прибавим к себестоимости нужную валовую прибыль и установим цену 143 ₽. Теперь мы не продешевим — продадим товар с такой же выгодой, как в январе. Так наценка формирует цену.

| январь | 100 ₽ | 130 ₽ | 30 ₽ | 30% |

| февраль | 110 ₽ | 143 ₽ | 33 ₽ | 30% |

Наценка — инструмент ценообразования. Она позволяет сравнить разные периоды и товары, узнать, как работают конкуренты, и скорректировать свои цены.

Как маржа помогает бизнесу развиваться

Предположим, мы потратили на покупку мячей 10 000 ₽ и выручили от их продажи 13 000 ₽. Валовая прибыль — 3 000 ₽. Из них 2 000 ₽ пошли на операционные расходы: аренду помещения, оплату электроэнергии и зарплату продавцам. После этого у нас осталась чистая прибыль 1 000 ₽.

Узнаем, какую часть выручки «съели» операционные расходы.

Определим, какая часть выручки осталась в виде чистой прибыли.

Мы положили в карман 23% выручки от продажи мячей. Но часть этих денег мы потратили на аренду помещения, электроэнергию и зарплату — операционные расходы «съели» 15% нашей выручки. Оставшейся чистой прибылью мы можем распоряжаться на свое усмотрение — это 8% выручки.

Маржа показывает, как мы ведем бизнес.

| В плюсах — маржа больше операционных затрат | 23% | 15% | 8% |

| На нуле — маржа равна операционным затратам | 23% | 23% | 0% |

| В минусах — маржа меньше операционных затрат | 23% | 25% | −2% |

Зная размер операционных затрат, мы знаем, какой должна быть минимальная маржа, чтобы не разориться. Так мы можем регулировать цены, объемы продаж и влиять на размер прибыли. Если арендодатель повысит арендную плату и уровень операционных затрат сравнится с маржей, мы перестанем получать прибыль. Тогда придется что-то решать. Вариантов много:

- повысить цену продажи мяча — увеличить наценку;

- договориться о снижении закупочной цены, чтобы уменьшить себестоимость;

- найти другого поставщика, который продает дешевле;

- найти другое помещение с меньшей арендной платой;

- сэкономить на чем-то, чтобы уменьшить операционные расходы;

- увеличить объемы продаж, чтобы перекрыть операционные расходы;

- прекратить продажу мячей и начать продавать боксерские перчатки, потому что у них высокая маржа.

Что мы выберем, зависит от ситуации. Главное — вовремя увидеть выгоду и воспользоваться ей или предотвратить назревающую беду, если что-то пошло не так. Маржа поможет разобраться.

Маржа — инструмент оценки эффективности продаж и принятия управленческих решений.

Подведем итоги

Наценка показывает, сколько мы «наварили» на себестоимости товара и помогает не продешевить, если поставщик повысил цены. Наценка может быть любой.

Маржа говорит, сколько мы положим в карман с каждого вырученного рубля и помогает решить, как развивать бизнес — снизить операционные расходы, повысить цену, сменить поставщика или начать продавать что-то новое. Маржа не может быть больше 100%.

Прежде чем обсуждать с коллегами бизнес, убедитесь, что говорите об одном и том же.

Источник: zhiza.evotor.ru

Маржинальность бизнеса простыми словами

Маржа и маржинальность — два экономических показателя, без которых невозможно осуществлять продажи. Только грамотно определив их, руководитель может принять решение — какое направление в развитии предпринимательства является правильным, верным.

Маржинальность и маржа — что это?

Понятие «маржа» в переводе с английского margin означает «прибыль». Поэтому, если говорить о том, что такое маржинальность бизнеса простыми словами, то под этим термином специалисты понимают запас в стоимости товара или предлагаемых услугах. Именно он позволяет бизнесмену не только покрыть расходы, которые несет руководитель фирмы, но и получить маржинальную прибыль.

Другими словами, маржинальность — показатель рентабельности реализуемой продукции, который определяется числовым выражением — маржой.

Что показывает маржинальность?

Маржинальность услуги, товара или иного проекта — это разница между стоимостью готовой продукции и себестоимостью, то есть затратами на их производство. Кроме того, она показывает прибыль, полученную при реализации единицы товара, и коэффициент прибыли. Показатель определяет, как работает компания: эффективно или нет.

Товары можно разделить на три крупные категории:

- Низкомаржинальные. В данную категорию относят продукты первой необходимости. Главное отличие — большое количество конкурентов в этом сегменте и невысокая наценка, устанавливаемая производителем — от 10% до 20%.

- Среднемаржинальные. В данном случае компания, реализующая товар, устанавливает наценку размером 50%. Реализация такой продукции происходит медленнее и в меньших объемах.

- Высокомаржинальные. Главная особенность состоит в том, что несмотря на высокую наценку в пределах 300−500%, продукция пользуется стабильным спросом у аудитории.

Каждый руководитель должен вести постоянный мониторинг маржинальности. Это позволит оценить — успешна ли предпринимательская деятельность. Ведь если из года в год подтверждается высокая маржинальность, то это является лучшим подтверждением эффективности бизнес-стратегии.

Как рассчитать?

Подсчет маржи — это способ получить актуальную информацию о том, как работает компания. Если руководитель будет знать этот показатель, то не возникнет сложностей, чтобы оценить размер чистой прибыли с реализации товаров или услуг.

Расчет маржинального показателя важен для тех бизнесменов, которые открывают предприятие или продвигают на рынок новый продукт. Благодаря этой информации можно сделать прогноз реальной выручки при реализации товаров.

Чтобы рассчитать маржинальность, можно использовать разные формулы. Чтобы оценить маржу в денежном эквиваленте, подходит следующая формула:

М — маржинальность;

Ц — стоимость продукции;

СТ — себестоимость.

Для расчета маржи в процентном соотношении применяется следующая формула:

При расшифровке показателей следует учитывать следующие элементы:

● ОП — объем продаж;

● М — маржинальность;

● Ц — стоимость продукции;

● СТ — себестоимость.

Абсолютную маржу можно рассчитать, если применять формулу:

МА — абсолютная маржа;

РС — цена реализации товара в розницу;

ЗЦ — закупочная цена.

Существуют и прочие формулы, которые позволяют рассчитать относительную, валовую маржу, которые необходимо знать каждому предпринимателю.

Анализ показателей

Полученные данные руководитель компании может использовать, чтобы сформировать грамотную и высокоэффективную маркетинговую стратегию. Это нужно для того, чтобы увеличить товарооборот за счет увеличения уровня продаж.

Анализ маржи способствует подбору оптимальной ценовой политики, а также сделать прогноз возможных рисков. Эффективен этот метод и в том плане, что позволяет найти разницу между переменными и постоянными затратами фирмы, а также рассчитать последствия для компании, если будет скорректирован объем производства продукции.

Маржинальный анализ — инструмент, который позволяет совершать финансовое планирование. Главная цель его применения — увеличение стоимости предприятия.

С помощью анализа можно установить:

- зависит ли размер маржи компании, если происходит наращивание производственных объемов;

- объем товарооборота, влияющий на рост прибыли;

- объем реализации, который необходим для достижения безубыточности предприятия и установления оптимального ценового порога;

- как влияют все перечисленные факторы на рентабельность производства.

Какую рентабельность можно считать хорошей? Ответить на этот вопрос однозначно невозможно, так как в российской практике нет точных результатов исследований. Зарубежные исследования, напротив, указывают на то, что этот показатель должен равняться 20−25%. Но оптимальным размером маржи будет считаться 10% рентабельность.

Анализ маржи проходит в 3 этапа:

- Определение показателей: выручки, издержек, как постоянных, так и переменных, маржинального дохода, а также выручки от реализации товаров. Важно отслеживать эти числа в динамике, чтобы сравнить рентабельность производства.

- Расчет коэффициента маржинального дохода. Для этого используется формула: К= МД/В*100%. Если знать коэффициент, то можно выявить какая доля выручки от совершения продаж продукции будет направлена на покрытие издержек.

- Факторный анализ. В рамках этого этапа определяются показатели, в частности, объем реализуемой продукции, себестоимость товаров, прибыль, финансовые убытки, а также затраты, носящие постоянный или переменный характер.

Можно ли контролировать показатели рентабельности? Очень сложно, однако каждый предприниматель может автоматизировать процесс контроля, что упростит анализ.

Какие товары имеют самую высокую маржу?

Продукция, пользующаяся у потребителей повышенным спросом и представлена на рынке в ограниченном количестве, будет обеспечивать продавцу максимальную прибыль. Такие изделия не залеживаются на складе, так как реализуются в краткие сроки. Очень часто при повышенном спросе образуется дефицит, поэтому такие категории можно причислить к «высокомаржинальным».

Максимальная стоимость продукта, если учитывать современные реалии рынка, устанавливается продавцом. Однако не стоит преднамеренно завышать стоимость — она будет нивелировать покупательский спрос.

Товар, если он характеризуется как высокомаржинальный, — изделия, без которых простой человек не может обойтись в повседневной жизни, несмотря на социальный статус, доходы, прочие финансовые показатели. Тоже самое можно говорить о сфере услуг — еда пользуется спросом независимо от времени года, экономической ситуации, поэтому общепиты работают даже при тяжелых ситуациях.

Сюда относятся следующие позиции:

- косметика и средства для гигиены — себестоимость производства косметики очень мала и составляет 20% от стоимости, заявленной продавцами;

- бижутерия — категория, пользующаяся спросом у женской аудитории;

- кофе/чай, реализуемые на развес — жители России очень любят покупать крупнолистовой чай, цельные зерна кофе, что повышает маржу на продовольственную категорию;

- элитный алкоголь — если анализировать ресторанный сервис, то большинство заведений увеличивают стоимость алкоголя в 2−3 раза, чтобы не только покрыть издержки (лицензия, регистрация в системе ЕГАИС), но и получить высокий доход;

- напитки без алкоголя — наценка ритейлеров при продаже питьевой воды составляет 100−500%;

- цветы — себестоимость растений, поставляемых из-за границы низкая, поэтому продавцы делают большие наценки, особенно в праздничные дни.

Маржинальность бизнеса — показатель, позволяющий предпринимателю отслеживать динамичные изменения прибыльности компании. Поэтому так важно анализировать ситуацию, чтобы не допустить ухода маржи ниже среднего.

Другие статьи

Студентка факультета геймдизайна и разработки игр рассказала о создании стартапа в сфере NFT, участии в конкурсе «Твой ход» и дальнейших творческих планах

«Синергия» вошла в топ-3 российских вузов по версии hh.ru

В Новой театральной школе готовится к премьере постановка на социально значимую тему

Как найти первые заказы дизайнеру — рассказала руководитель центра креативных индустрий на факультете дизайна и рекламы Светлана Прусакова

Подбери программу обучения Начать

Источник: synergy.ru