Финансовый словарь — включает наиболее часто употребляемые термины современной финансовой и банковской практики. Особое внимание уделено терминологии финансового анализа, а также финансового менеджмента. Финансовый словарь рассчитана на широкий круг читателей, работающих в разных сферах бизнеса, студентов, учащихся и преподавателей. Он окажется полезной всем, кто стремится расширить свои представления о современных финансах и желает чувствовать себя уверенно в профессиональной деловой жизни.

Источник 1-fin.ruВарианты учета незавершенного производства в «1С:Бухгалтерии 8»

Согласно Федеральному стандарту бухгалтерского учета ФСБУ 5/2019 «Запасы», незавершенное производство (НЗП) относится к запасам. Способ оценки НЗП, а также порядок распределения затрат между готовой продукцией (выполненными работами, оказанными услугами) и НЗП организация определяет самостоятельно. Начиная с версии 3.0.111 в «1С:Бухгалтерии 8» изменены настройки учета затрат, в том числе варианты учета НЗП. Эксперты 1С рассказывают на примерах, как в «1С:Бухгалтерии 8» редакции 3.0 можно учитывать незавершенное производство в соответствии с ФСБУ 5/2019, используя новые возможности программы для разных типов производств, в том числе для готовой продукции, работ и услуг.

Учет незавершенного производства

Бухгалтерский учет НЗП

Начиная с отчетности за 2021 год организации обязаны применять Федеральный стандарт бухгалтерского учета ФСБУ 5/2019 «Запасы» (утв. приказом Минфина России от 15.11.2019 № 180н).

К запасам в том числе относится и незавершенное производство, а именно (пп. «е» п. 3 ФСБУ 5/2019):

затраты, понесенные на производство продукции, не прошедшей всех стадий (фаз, переделов), предусмотренных технологическим процессом;

изделия неукомплектованные, не прошедшие испытания и техническую приемку;

затраты, понесенные на выполнение работ, оказание услуг другим лицам до момента признания выручки от их продажи.

Отметим, что НЗП учитывалось в составе запасов и до утверждения ФСБУ 5/2019 (см., например, п. 20 ПБУ 4/99 «Бухгалтерская отчетность организации», утв. приказом Минфина России от 06.07.1999 № 43н). Теперь ФСБУ 5/2019 не только закрепляет эту норму, но и уточняет определение незавершенного производства.

Помимо этого новый стандарт по учету запасов закрепляет практику формирования фактической себестоимости НЗП, которая ранее применялась на основании правил, установленных рядом нормативных правовых актов в области бухгалтерского учета.

Напомним эти правила.

В фактическую себестоимость НЗП (и, соответственно, готовой продукции) включаются затраты, непосредственно связанные с производством продукции (работ, услуг), в том числе материальные затраты, затраты на оплату труда, отчисления на социальные нужды, амортизация и прочие затраты (п. 23 ФСБУ 5/2019).

Затраты, которые можно прямо отнести к производству конкретного вида продукции (работ, услуг), называются прямыми. Косвенные затраты связаны с производством нескольких видов продукции (работ, услуг). Они включаются в себестоимость продукции (работ, услуг) путем распределения. Организация самостоятельно определяет классификацию затрат на прямые и косвенные, а также порядок распределения косвенных затрат между конкретными видами продукции, работ, услуг (п.п. 24-25 ФСБУ 5/2019).

Учет незавершенного производства

В новом стандарте расширен перечень затрат, которые не включаются в фактическую себестоимость НЗП и готовой продукции (п. 26 ФСБУ 5/2019). Теперь в этот перечень также попадают:

затраты, возникшие в связи с ненадлежащей организацией производственного процесса (сверхнормативный расход сырья, материалов, энергии, труда, потери от простоев, брака, нарушений трудовой и технологической дисциплины);

расходы на хранение, за исключением случаев, когда хранение является частью технологии производства продукции (выполнения работ, оказания услуг);

управленческие расходы, кроме случаев, когда они непосредственно связаны с производством продукции (выполнением работ, оказанием услуг).

НЗП и готовую продукцию в массовом и серийном производстве можно оценивать (п. 27 ФСБУ 5/2019):

в сумме прямых затрат без включения косвенных затрат;

в сумме плановых (нормативных) затрат.

При единичном производстве продукции НЗП отражается в бухгалтерском балансе по фактически произведенным затратам.

Таким образом, в учетной политике организация должна закрепить метод оценки НЗП, а также метод распределения затрат между завершенным производством (готовой продукцией, выполненными работами, оказанными услугами) и НЗП (п. 7 ПБУ 1/2008 «Учетная политика организации», утв. приказом Минфина России от 06.10.2008 № 106н).

Согласно Инструкции по применению плана счетов бухгалтерского учета (утв. приказом Минфина России от 31.10.2000 № 94н), для обобщения информации о НЗП используются счета учета:

20 «Основное производство»;

23 «Вспомогательные производства»;

29 «Обслуживающие производства».

По дебету этих счетов учитываются прямые и косвенные затраты, участвующие в производстве продукции (выполнении работ).

По кредиту отражается фактическая себестоимость завершенного производства. Сальдо по этим счетам на конец месяца представляет собой затраты, не списанные на себестоимость готовой продукции и выполненных работ, то есть стоимость НЗП.

Автоматическое закрытие счетов 20.01 и 23 поддерживается во всех версиях «1С:Бухгалтерии 8» редакции 3.0 (базовой, ПРОФ, КОРП). Автоматическое закрытие счета 29 поддерживается только в версии КОРП.

1С:ИТС

Подробнее о распределении косвенных затрат и закрытии счетов затрат в «1С:Бухгалтерии 8» см. в разделе «Инструкции по учету в программах «1С» .

Налоговый учет НЗП

В целях исчисления налога на прибыль организаций под незавершенным производством понимается продукция (работы, услуги), не прошедшая всех операций обработки (изготовления), предусмотренных технологическим процессом (п. 1 ст. 319 НК РФ).

К НЗП в том числе относятся:

законченные, но не принятые заказчиком работы и услуги;

остатки невыполненных заказов производств;

материалы и полуфабрикаты, находящиеся в производстве, которые уже подверглись обработке.

Оценка остатков НЗП на конец текущего месяца производится на основании:

данных первичных учетных документов о движении и остатках (в количественном выражении) сырья и материалов, готовой продукции по производственным подразделениям;

данных налогового учета о сумме осуществленных в текущем месяце прямых расходов.

Порядок распределения прямых расходов на изготовленную в текущем месяце продукцию (выполненные работы, оказанные услуги) и НЗП организация определяет самостоятельно, утверждает его в налоговой учетной политике и применяет в течение как минимум двух налоговых периодов.

Сумма остатков НЗП на конец текущего месяца включается в состав прямых расходов следующего месяца. Сумма остатков НЗП на конец налогового периода включается в состав прямых расходов следующего налогового периода.

Напомним, что понятие прямых и косвенных расходов (правильнее было бы использовать термин «затраты») в бухгалтерском и налоговом учете имеет существенные различия. С точки зрения налогового учета (п.п. 1, 2 ст. 318 НК РФ):

прямые расходы — это расходы, которые включаются в производственную себестоимость продукции, работ, услуг (как напрямую, так и путем распределения). К расходам текущего отчетного (налогового) периода прямые расходы относятся по мере реализации продукции, работ, услуг, в себестоимости которых они учтены. До момента реализации прямые расходы накапливаются в незавершенном производстве и/или в стоимости продукции на складе;

косвенные расходы — это расходы, понесенные в течение отчетного (налогового) периода, которые не участвуют в формировании производственной себестоимости продукции (работ, услуг), а напрямую относятся на финансовый результат текущего отчетного (налогового) периода.

Перечень прямых расходов, связанных с производством продукции (выполнением работ, оказанием услуг), организация определяет самостоятельно.

Минфин России обращает внимание, что порядок отнесения расходов к прямым или косвенным должен быть экономически обоснован и обусловлен особенностями технологического процесса. Расходы могут быть отнесены к косвенным только при отсутствии реальной возможности отнести их к прямым (см. письма от 22.03.2021 № 03-03-06/1/20225, от 26.06.2020 № 03-03-07/55268).

Разные правила определения прямых и косвенных расходов и (или) оценки НЗП в бухгалтерском и налоговом учете могут привести к возникновению временных разниц и признанию отложенного налога согласно ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций» (утв. приказом Минфина России от 19.11.2002 № 114н).

В программе прямые расходы для целей налогового учета следует указать в явном виде в отдельном регистре Методы определения прямых расходов производства в НУ (раздел Главное — Налоги и отчеты — Налог на прибыль — Перечень прямых расходов).

Начиная с версии 3.0.110 «1С:Бухгалтерии 8» перечень прямых расходов можно быстро настроить таким образом, чтобы он совпадал с производственными расходами, которые включаются в себестоимость готовой продукции (работ, услуг) в бухгалтерским учете. Для этого переключатель Способ формирования стоимости продукции, работ, услуг следует установить в положение По правилам бухгалтерского учета. В этом случае регистр Методы определения прямых расходов производства в НУ заполняется автоматически и для редактирования недоступен.

При этом расхождения между бухгалтерским и налоговым учетом все равно не исключаются (например, при наличии нормируемых и не учитываемых в налоговом учете расходов, при разных методах начисления амортизации и т. п.).

1С:ИТС

Подробнее о заполнении в «1С:Бухгалтерии 8» перечня прямых расходов для целей налогового учета по налогу на прибыль см. в разделе «Инструкции по учету в программах «1С» здесь и здесь .

Настройки учета затрат в «1С:Бухгалтерии 8»

Начиная с версии 3.0.111 в «1С:Бухгалтерии 8» появились изменения, связанные с учетом производственных операций, в том числе с учетом незавершенного производства:

упрощены настройки учета затрат в учетной политике по бухгалтерскому учету;

добавлена возможность распределения косвенных затрат между наименованиями оказанных услуг пропорционально выручке от реализации услуг за отчетный месяц;

добавлена возможность учитывать стоимость НЗП с детализацией до наименований продукции.

Организациям и предпринимателям с простым учетом теперь не требуется самостоятельно настраивать учет затрат. Достаточно включить нужную функциональность — программа выполнит настройки учета затрат автоматически.

Если автоматические настройки пользователю не подходят, он может настраивать учет затрат вручную, например, в тех случаях, когда:

используется плановая себестоимость;

ведется учет незавершенного производства;

для распределения косвенных затрат используется база, отличная от прямых затрат;

некоторые счета учета затрат требуется закрывать особенным образом.

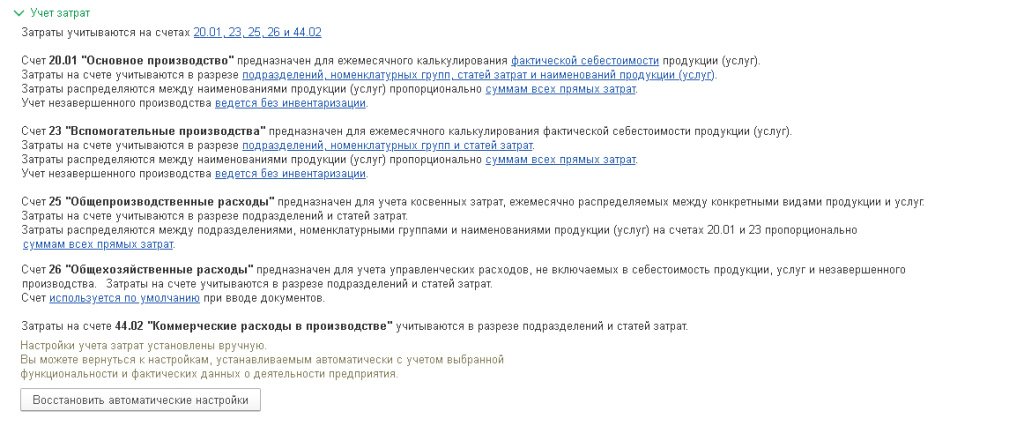

Для удобства настройки затрат в форме учетной политики теперь выводится текст, кратко описывающий порядок учета затрат, а также комментарии к возможным вариантам (рис. 1).

Рис. 1. Настройки учета затрат

Чтобы поменять ту или иную настройку, следует перейти по соответствующей гиперссылке в отдельную форму.

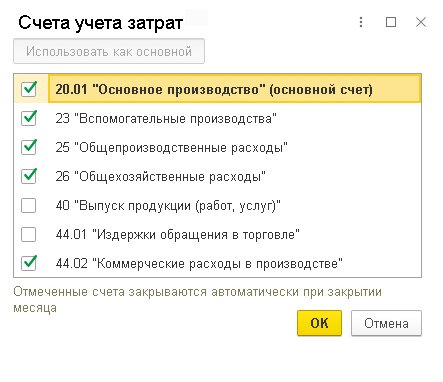

Например, чтобы настроить счета учета затрат, следует перейти по ссылке, расположенной рядом с текстом Затраты учитываются на счетах. В открывшейся форме Счета учета затрат (рис. 2) нужно отметить флагами счета, которые будут использоваться для отражения затрат и которые должны закрываться автоматически. Здесь же можно изменить основной счет учета затрат.

Рис. 2. Настройка счетов учета затрат

Настройка счетов учета затрат напрямую связана с закрытием месяца: при установке флагов для выбранных счетов в обработке Закрытие месяца появляются соответствующие регламентные операции. Поэтому, если нужно исключить из Закрытия месяца операцию по закрытию определенного счета (например, его требуется закрывать вручную особенным образом), достаточно снять соответствующий флаг.

Учет затрат на счетах 20.01 и 23 можно настраивать обособленно.

К настройкам счета 20.01 относятся:

возможность использования плановой себестоимости;

детализация учета затрат;

порядок учета незавершенного производства.

Для счета 23 доступны аналогичные настройки, за исключением использования плановой себестоимости.

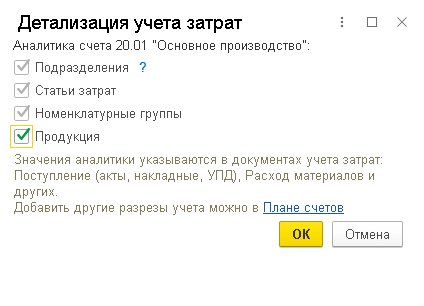

Остановимся на детализации учета затрат, поскольку эта настройка напрямую влияет на порядок учета НЗП. Перейти в форму детализации учета затрат можно по ссылке, относящейся к соответствующему счету и расположенной рядом с текстом Затраты на счете учитываются в разрезе (см. рис. 1).

Затраты на счетах 20.01 и 23 всегда учитываются в разрезе номенклатурных групп и статей затрат. Детализация учета затрат по подразделениям настраивается в плане счетов программы, там же можно добавить и другие разрезы учета.

Таким образом, в форме Детализация учета затрат (рис. 3) можно только включить/отключить детализацию затрат до наименований конкретной продукции. Если затраты требуется учитывать в разрезе продукции, то следует установить флаг Продукция. Если достаточно учитывать затраты по номенклатурным группам, то флаг Продукция должен быть снят.

Рис. 3. Настройка детализации учета затрат на счете 20.01

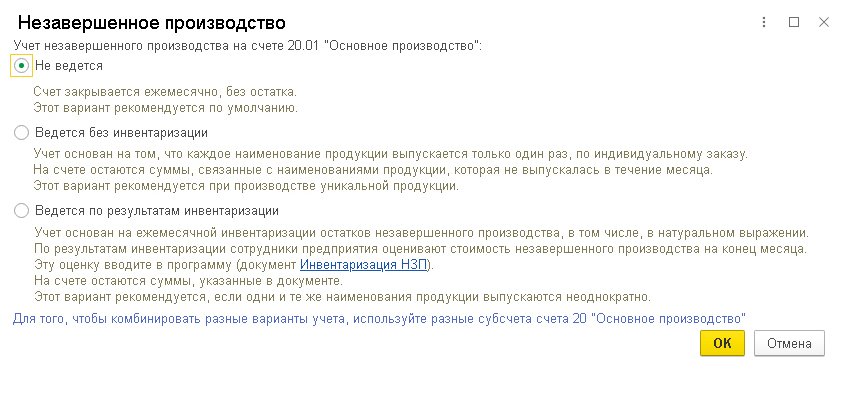

Для настройки учета НЗП следует перейти по ссылке, относящейся к соответствующему счету и расположенной рядом с текстом Учет незавершенного производства. В открывшейся форме Незавершенное производство следует выбрать один из вариантов настройки учета НЗП для указанного счета (рис. 4):

Рис. 4. Настройки учета НЗП для счета 20.01

Не ведется. При такой настройке счет закрывается ежемесячно без остатка, независимо от того, выпущена продукция (выполнены работы, оказаны услуги) или нет. Документ Инвентаризация НЗП недоступен. Этот вариант учета НЗП установлен по умолчанию и предназначен для предприятий с простым учетом производства;

Ведется без инвентаризации. В этом случае НЗП рассчитывается автоматически и детализируется до тех наименований продукции, которые в течение месяца не выпущены. Такой вариант учета основан на допущении, что каждое наименование продукции выпускается один раз, поэтому предназначен для единичного производства (позаказный метод). Эту настройку также можно применять и при выполнении работ (оказании услуг);

Ведется по результатам инвентаризации. Данный вариант предусматривает ежемесячную инвентаризацию остатков НЗП, рассчитанных вручную, и ориентирован на массовое и серийное производство.

Как видим, порядок учета незавершенного производства в программе существенно поменялся. Помимо детализации затрат на счетах 20 и 23 и настроек учета НЗП на его оценку влияют и другие факторы, например:

организация учета затрат на предприятии по производственным подразделениям, номенклатурным группам и по номенклатуре;

характер производственной деятельности предприятия (выпуск готовой продукции или выполнение работ и оказание услуг);

база распределения косвенных затрат.

В любой момент можно вернуть настройки, установленные в программе по умолчанию. Для этого предназначена кнопка Восстановить автоматические настройки (см. рис. 1).

Примеры учета НЗП при выпуске продукции

Рассмотрим на примерах, как в «1С:Бухгалтерии 8» редакции 3.0 можно учитывать незавершенное производство, используя новые возможности программы.

Оценка НЗП при серийном выпуске продукции

В серийном (массовом) производстве продукция выпускается непрерывно. При этом на конец месяца могут выявляться остатки НЗП. Если стоимость этих остатков существенная, то организация должна ежемесячно отражать их в учете на основании результатов проведенной инвентаризации.

Пример 1

Швейная фабрика (применяет ОСНО, является налогоплательщиком налога на прибыль) выпускает текстильную продукцию в двух производственных подразделениях:

- в Цехе № 1 — легкое женское платье и постельное белье;

- в Цехе № 2 — подушки и одеяла, а также мягкие игрушки.

Затраты на изготовление продукции учитываются на счетах 25 и 20.01. Все затраты относятся на номенклатурные группы, до наименований продукции не детализируются. База распределения — прямые затраты. Стоимость остатков НЗП для бухгалтерской отчетности организации признается существенной.

По условиям Примера 1 в форме учетной политики организации для счета 20.01 нужно установить следующие настройки затрат:

Затраты на счете учитываются в разрезе подразделений, номенклатурных групп и статей затрат. Это означает, что в форме Детализация учета затрат (рис. 3) флаг Продукция должен быть снят;

Затраты распределяются между наименованиями продукции (услуг) пропорционально суммам всех прямых затрат;

Учет незавершенного производства ведется по результатам инвентаризации.

Для счета 25 следует установить базу распределения Как для счета 20.01 «Основное производство».

В течение месяца в учете организации отражаются затраты на производство и выпуск готовой продукции, учтенные по номенклатурным группам:

Легкое женское платье;

Подушки и одеяла;

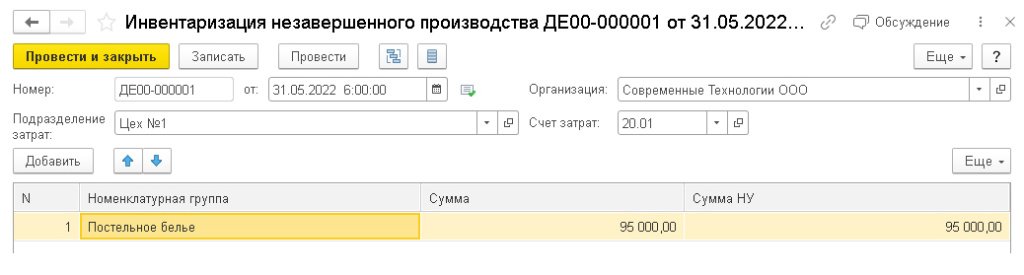

На конец месяца необходимо оценить остатки НЗП. Для этого в каждом производственном подразделении проводится инвентаризация остатков сырья и материалов, переданных в производство. Полученные данные следует ввести в программу с помощью документа Инвентаризация НЗП (раздел Производство). Этот документ позволяет вводить остатки НЗП в суммовом выражении в разрезе номенклатурных групп и производственных подразделений.

На практике, как правило, остатки сырья и материалов, выявленные в результате инвентаризации, оцениваются в количественном выражении. В этом случае количественную оценку НЗП необходимо перевести в суммовую, используя принятую в организации методику пересчета.

Предположим, по номенклатурной группе Постельное белье на конец месяца выявлены остатки НЗП, которые в бухгалтерском и налоговом учете оценены в сумме 95 тыс. руб. (рис. 5).

Рис. 5. Инвентаризация НЗП

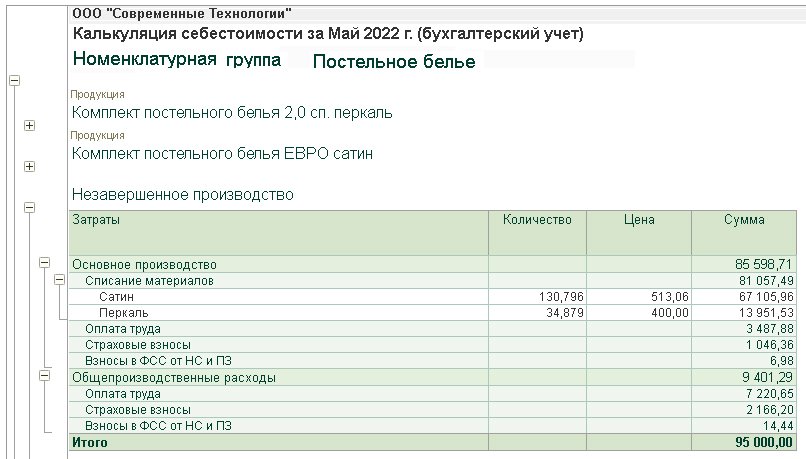

При выполнении регламентной операции Закрытие счетов 20, 23, 25, 26, входящей в обработку Закрытие месяца, на счете 20.01 остается сальдо. Сумма его соответствует оценке НЗП, указанной в документе Инвентаризация НЗП, и относится к указанной номенклатурной группе (Постельное белье).

Справка-расчет Калькуляция себестоимости, представленная на рисунке 6, демонстрирует расчет остатков НЗП по статьям затрат, отнесенных на номенклатурную группу. В дальнейшем сумма незавершенного производства будет распределена пропорционально базе, указанной в настройках учетной политики, и включена в стоимость выпущенной продукции.

Рис. 6. Калькуляция себестоимости по номенклатурной группе

Обратите внимание, что при закрытии месяца затраты, отнесенные на номенклатурную группу, распределяются на стоимость выпущенной продукции пропорционально базе, указанной в настройках учетной политики. Точно так же будут распределяться сырье и материалы. Именно поэтому в номенклатурные группы должна включаться номенклатура с однородным материальным составом.

Если на конец месяца нет остатков НЗП или сумма их несущественна, документ Инвентаризация НЗП создавать не нужно, счет 20.01 закрывается без остатка.

Таким образом, даже используя ручную оценку НЗП при продуманном ведении учета, в программе можно получить достоверный результат калькулирования себестоимости НЗП и готовой продукции в массовом (серийном) производстве.

Предположим, при серийном выпуске продукции организация признает несущественной стоимость остатков НЗП для бухгалтерской отчетности. В этом случае следует использовать вариант учета НЗП Не ведется, счета учета затрат 20.01 и 23 всегда будут закрываться без остатка.

Если учет НЗП не ведется, то можно включить детализацию учета затрат до наименований конкретной продукции — калькулирование себестоимости готовой продукции будет выполняться точнее.

Почему мы не рекомендуем использовать комбинацию настроек, когда затраты детализируются до наименований продукции, а учет НЗП ведется по результатам инвентаризации?

Напомним, ручной учет незавершенного производства имеет ограничение, поскольку позволяет отражать остатки НЗП только в разрезе номенклатурных групп. Затраты, отнесенные на конкретную продукцию (например, сырье и материалы), полностью включаются в стоимость выпущенной продукции и в расчет НЗП не попадают. В результате расчет калькуляции себестоимости НЗП и готовой продукции может привести к некорректному результату.

И хотя указанная комбинация настроек возможна, использование такого варианта учета непрактично. Оставлен он в большей степени для совместимости с предыдущими версиями при обновлении программы.

Оценка НЗП при выпуске единичной продукции

Начиная с версии 3.0.111 в «1С:Бухгалтерии 8» стоимость незавершенного производства можно учитывать с детализацией до наименований продукции. Такой учет затрат применяется, если продукция производится в единичном экземпляре и затраты на каждый проект (заказ) учитываются обособленно. При этом использование результатов инвентаризации не требуется — программа рассчитает НЗП автоматически. Новый вариант учета НЗП можно выбрать в настройках учетной политики.

Пример 2

Научно-производственное объединение (применяет ОСНО, является налогоплательщиком налога на прибыль) выпускает уникальную продукцию по индивидуальным заказам. Вся выпущенная продукция относится к одной номенклатурной группе. Затраты на изготовление продукции учитываются на счетах 25 и 20.01.

Амортизация производственного оборудования и затраты на оплату труда с начисленными страховыми взносами относятся на номенклатурную группу. Остальные затраты детализируются до наименований конкретной продукции. База распределения — прямые затраты.

По условиям Примера 2 в форме учетной политики для счета 20.01 следует установить настройки затрат:

Затраты на счете учитываются в разрезе подразделений, номенклатурных групп, статей затрат и наименований продукции (услуг);

Затраты распределяются между наименованиями продукции (услуг) пропорционально суммам всех прямых затрат;

Учет незавершенного производства ведется без инвентаризации.

Для счета 25 следует установить базу распределения Как для счета 20.01 «Основное производство».

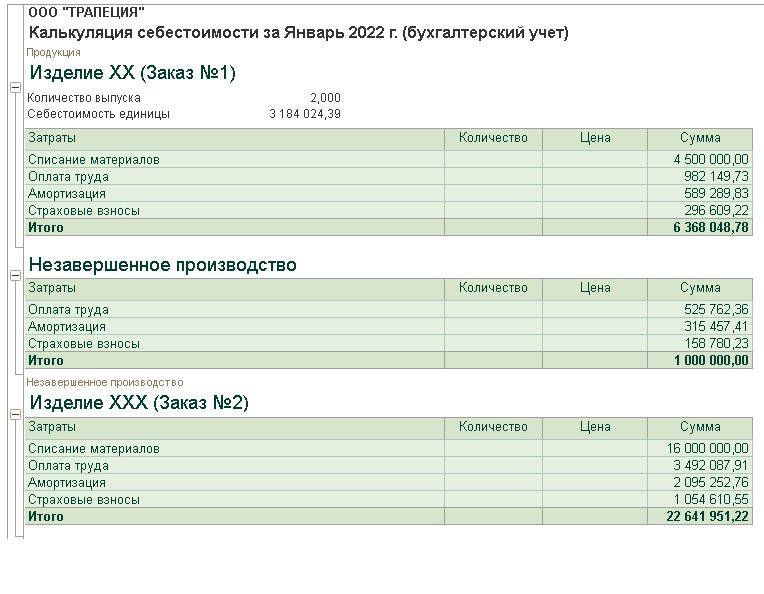

Предположим, в течение месяца организация учитывала затраты, относящиеся к производству нескольких наименований продукции, но отразила выпуск только одного изделия.

При выполнении регламентной операции Закрытие счетов 20, 23, 25, 26 программа автоматически включает в НЗП в полном объеме суммы затрат по тем заказам, выпуск продукции по которым не отражен. На счете 20.01 остается сальдо, причем остатки НЗП учитываются по каждому наименованию продукции (см. отчет Калькуляция себестоимости на рис. 7).

Рис. 7. Калькуляция НЗП с детализацией до наименования продукции

Отчет Калькуляция себестоимости также позволяет расшифровывать накопленные затраты по периодам их возникновения. Для этого в настройках отчета следует включить группировку Период затрат.

В дальнейшем сумма незавершенного производства, относящаяся к конкретной продукции, будет учтена в ее стоимости при выпуске.

Оценка НЗП при мелкосерийном производстве

При мелкосерийном производстве продукция выпускается нерегулярно и мелкими партиями. В этом случае также допускается применять автоматический учет НЗП.

Если на счетах 20, 23 учтены затраты на производство продукции, а выпуск партии не отражен, то при закрытии месяца на указанных счетах остается дебетовое сальдо, учитываемое как НЗП, причем с детализацией до наименований продукции. Новые возможности программы позволяют комбинировать имеющиеся способы учета НЗП.

Например, в некоторых ситуациях при позаказном методе определенную часть затрат, которую невозможно отнести на стоимость конкретной продукции, требуется учесть в качестве незавершенного производства. Программа позволяет использовать документ Инвентаризация НЗП (даже при установленной настройке Учет незавершенного производства ведется без инвентаризации).

Пример 3

Предположим, на конец месяца в организации выявлены остатки НЗП, которые в бухгалтерском и налоговом учете оценены в сумме 1 000 тыс. руб. и отражены в документе Инвентаризация НЗП.

При выполнении регламентной операции Закрытие счетов 20, 23, 25, 26 на счете 20.01 остается сальдо.

Часть остатков НЗП учитывается в разрезе наименований продукции. Это те суммы затрат, которые относятся к невыпущенной продукции и которые программа учла автоматически.

Другая часть остатков НЗП относится к номенклатурной группе и соответствует оценке, указанной в документе Инвентаризация НЗП.

На рисунке 8 представлен расчет остатков НЗП при комбинированном способе оценки.

Рис. 8. Калькуляция НЗП с комбинированной детализацией

В дальнейшем сумма незавершенного производства, относящаяся к конкретной продукции, будет учтена в ее стоимости при выпуске. А сумма НЗП, относящаяся к номенклатурной группе, будет распределена на стоимость продукции пропорционально базе, указанной в настройках учетной политики.

Особенности учета НЗП при выполнении работ (оказании услуг)

Для целей бухгалтерского учета и отчетности не требуется вести обособленный учет работ и услуг, поэтому и различий между этими понятиями не установлено.

Критерии работ и услуг можно найти в гражданском и налоговом законодательстве.

Так, работа должна иметь результат в виде вещи, которая передается заказчику (ст. ст. 702, 703, 758 ГК РФ). А под услугой понимается совершение определенных действий или деятельность, которые исполнитель осуществляет по заданию заказчика (ст. 779 ГК РФ).

Для целей налогообложения прибыли применяется аналогичный подход: работой признается деятельность, результаты которой имеют материальное выражение и могут быть реализованы для удовлетворения потребностей организации и (или) физических лиц (п. 4 ст. 38 НК РФ).

А услугой — деятельность, результаты которой не имеют материального выражения, реализуются и потребляются в процессе осуществления этой деятельности (п. 5 ст. 38 НК РФ).

Получается, что для работы имеет значение результат действий исполнителя, тогда как для услуг важны именно действия исполнителя. Примером работ могут служить строительные и проектные работы. Примером услуг — охранные услуги, услуги по уходу за детьми и пр. Иногда достаточно сложно четко классифицировать работу или услугу.

При этом для налогового учета такая квалификация может потребоваться, поскольку услуги разрешается учитывать в упрощенном порядке. При оказании услуг сумму прямых затрат можно целиком включать в расходы текущего периода без распределения на остатки незавершенного производства (п. 2 ст. 318 НК РФ).

В «1С:Бухгалтерии 8» учет работ и услуг не отличается между собой, для них используется один и тот же вид номенклатуры Услуги.

Выполнение работ (оказание услуг) в программе можно отразить разными документами.

Документ Оказание производственных услуг (раздел Производство) используется в тех случаях, когда при реализации работ (услуг):

используется плановая себестоимость;

используются материалы, которые нужно списать одновременно с реализацией.

В остальных случаях реализация работ (услуг) может быть отражена документами из раздела Продажи: Реализация (Акт, накладная, УПД) с видом операции Услуги или Оказание услуг (если в одном документе требуется отразить реализацию работ и услуг сразу нескольким контрагентам).

Поскольку при реализации работ (услуг) затраты накапливаются только по номенклатурным группам (не относятся на конкретные наименования продукции), в настройках учетной политики следует выключить детализацию до продукции (Затраты на счете учитываются в разрезе подразделений, номенклатурных групп и статей затрат).

Для учета незавершенного производства при выполнении работ (оказании услуг) применяется тот же подход, что и при выпуске продукции.

Настройку Незавершенное производство не ведется можно выбрать, чтобы упростить учет при оказании услуг (п. 2 ст. 318 НК РФ).

При выполнении работ позаказным методом, когда требуется точный расчет себестоимости по каждому проекту (договору), следует выбрать настройку Незавершенное производство ведется без инвентаризации.

Каждый заказ рекомендуется учитывать в отдельной номенклатурной группе. Затраты, отнесенные на номенклатурную группу, будут автоматически включены в себестоимость продаж в том периоде, когда по указанной номенклатурной группе отражена выручка. Если выручка по номенклатурной группе отсутствует, затраты по ней автоматически учитываются в составе незавершенного производства.

При регулярном выполнении работ (оказании услуг), когда к расчету себестоимости не предъявляются жесткие требования, подойдет настройка Незавершенное производство ведется по результатам инвентаризации. При таком варианте учет работ и услуг можно вести по одной номенклатурной группе.

В том случае, когда в учете требуется отразить результат работ (материальное выражение в виде вещи), а затем его передачу покупателю, следует использовать порядок, применяемый при выпуске продукции.

Пример 4

Организация выполняет работы по ремонту помещений. Ремонт помещения заказчика осуществляется в несколько этапов. Каждый этап работ учитывается по отдельным номенклатурным группам. Плановые цены не используются. Затраты на выполнение ремонта учитываются на счетах 25 и 20.01.

База распределения — выручка от реализации услуг.

По условиям Примера 4 в форме учетной политики для счета 20.01 следует установить настройки затрат:

Затраты на счете учитываются в разрезе подразделений, номенклатурных групп и статей затрат;

Затраты распределяются между наименованиями продукции (услуг) пропорционально выручке от реализации услуг;

Учет незавершенного производства ведется без инвентаризации.

Для счета 25 следует установить базу распределения Как для счета 20.01 «Основное производство».

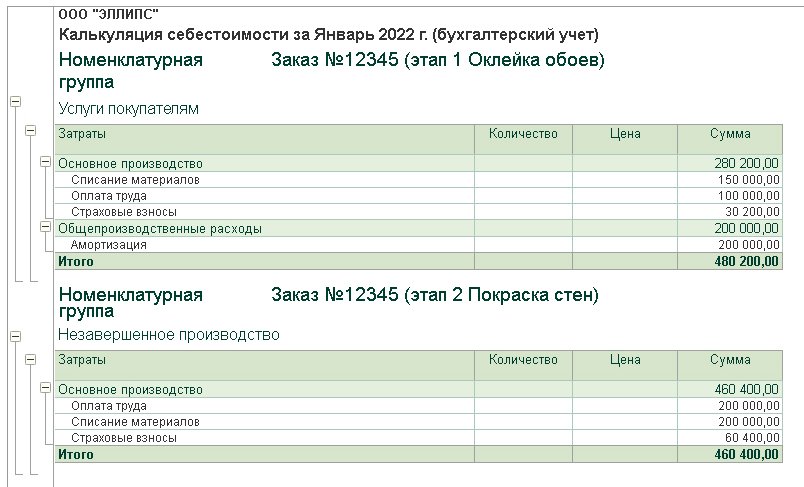

Предположим, в течение месяца организация учитывала затраты, относящиеся к разным этапам работ, при этом выручку от реализации работ отразила только по первому этапу. При выполнении регламентной операции Закрытие счетов 20, 23, 25, 26 списываются только затраты, отнесенные на номенклатурную группу по первому этапу работ. Затраты, учтенные по другим номенклатурным группам (этапам работ), автоматически учитываются в составе НЗП (см. отчет Калькуляция себестоимости на рис. 9).

Рис. 9. Калькуляция НЗП при выполнении работ (оказании услуг)

От редакции. Актуальную информацию о новых возможностях «1С:Бухгалтерии 8» редакции 3.0 и других программ 1С см. в справочнике «Информация об обновлениях программных продуктов «1С:Предприятие» раздела «Инструкции по учету в программах «1С» .

Источник buh.ruЧто такое незавершенное строительство в бухгалтерском учете

Барбой А. Я.,

налоговый консультант, аудитор, лектор профессиональных семинаров

Учет объектов незавершенного строительства

Незавершенное строительство – это строительный объект, не введенный в эксплуатацию и по каким-либо причинам на некоторый период времени оказавшийся «замороженным».

При этом возникает вполне резонное желание – списать средства, вложенные в строительство объекта, в расходы, тем самым экономия на едином налоге у «упрощенца» с режимом налогообложения «доходы минус расходы» может оказаться весьма значительной. Однако, на первый взгляд, п. 1 ст. 346.16 НК РФ не позволит это сделать, да и налоговые органы довольно-таки часто по этому вопросу занимают позицию не в пользу налогоплательщиков, применяющих УСН с объектом налогообложения «доходы минус расходы».

К тому же на расходы «упрощенцам» нельзя отнести и затраты, связанные с демонтажем такого объекта, даже если демонтажные работы экономически целесообразны, ибо перечень расходов, поименованный в п. 1 ст. 346.16 НК РФ, носит закрытый характер и оплата работ по демонтажу такого объекта в этом перечне не указана. А вот стоимость материалов, полученных при ликвидации объекта незавершенного строительства, учитывается в составе внереализационных доходов, в том числе и при применении УСН с объектом налогообложения «доходы минус расходы». Эта позиция находит подтверждение в письме Минфина России от 19.04.2010 № 03-03-06/1/277.

Что касается бухгалтерского учета, то в соответствии с п. 11 ПБУ 10/99 расходы, связанные с ликвидацией объекта незавершенного строительства, в т. ч. и стоимость работ по демонтажу, учитываются в составе прочих расходов.

ВАЖНО В РАБОТЕ

Право собственности на объект недвижимости, не завершенный строительством, подлежит регистрации только в том случае, если он не является предметом действующего договора строительного подряда, и при необходимости собственнику совершить с этим объектом сделку.

Бухгалтерский учет объекта незавершенного строительства

Так, на основании инструкции по применению Плана счетов бухгалтерского учета затраты на капитальное строительство учитываются на балансовом счете 08 «Вложения во внеоборотные активы», субсчет «Строительство объектов основных средств». Расходы же в виде балансовой стоимости объекта НЗС при его списании в случае ликвидации либо продажи отражаются по дебету счета 91 «Прочие доходы и расходы», субсчет «Прочие расходы» в корреспонденции со счетом 08, субсчет «Строительство объектов основных средств». Расходы в виде стоимости работ по демонтажу отражаются также по дебету счета 91 «Прочие расходы» в корреспонденции со счетом 60 «Расчеты с поставщиками и подрядчиками» в случае, если демонтажные работы выполнены сторонней организацией; если эти работы выполнены собственными силами, – корреспондируют счета 70 «Расчеты с персоналом по оплате труда», 69 «Расчеты по социальному страхованию и обеспечению» с соответствующими субсчетами по видам налогов и сборов. В случае если после демонтажа объекта НЗС организацией оприходованы материалы для их последующей реализации, то в соответствии с п.п. 2, 5 и 9 ПБУ 5/01, а также согласно п. 7 ПБУ 9/99 такие материалы по текущей рыночной стоимости, определенной на дату принятия их к бухгалтерскому учету, отражаются по дебету счета 10 «Материалы» в корреспонденции с кредитом счета 91, субсчет «Прочие доходы».

ПОЛЕЗНО ЗНАТЬ

Затраты по строительству объектов основных средств и затраты на приобретение и достройку объектов незавершенного строительства включают в состав расходов, уменьшающих налоговую базу по упрощенному налогу.

Пример 1.

ООО «Стандарт» применяет УСН с объектом налогообложения «доходы минус расходы». Организация осуществляет оптовую торговлю промышленными товарами и планирует открыть еще и розничную торговлю. Для этой цели в феврале 2010 года был заключен договор со строительной организацией ООО «Восток» на строительство здания под магазин.

В связи с недостатком оборотных средств руководством ООО «Стандарт» в январе 2015 года было принято решение о консервации объекта. Об этом руководством организации было выпущено соответствующее распоряжение, в котором определены сроки на подготовку документации на перевод объекта НЗС на консервацию и проведение в связи с этим инвентаризации недостроенного объекта.

По состоянию на 31 декабря 2014 года балансовая стоимость незавершенного строительства составила 24 720 000 руб.

Для определения состояния строительного объекта была создана комиссия, в состав которой вошли как представители заказчика, так и представители подрядчика. В течение месяца со дня принятия решения заказчик и подрядчик подписали акт о приостановлении строительства. Для подготовки этого документа была использована унифицированная форма № КС-17, но можно было на ее основе разработать и собственную форму.

Далее ООО «Стандарт» определило перечень работ и затрат, на основании которого была составлена смета на консервацию и охрану строительного объекта. В частности, были обозначены, а затем и оплачены соответствующие расходы и выполнены определенные действия.

Во-первых, ООО «Стандарт» заключило договор с проектной организацией ООО «Витязь» на подготовку документации, необходимой для консервации объекта незавершенного строительства. За услуги, предоставленные этой организацией, было выплачено 35 400 руб., в т. ч. НДС – 5400 руб.

Во-вторых, с подрядчиком – строительной компанией ООО «Восток» – было заключено дополнительное соглашение, согласно которому эта организация провела работы по консервации НЗС магазина. Затраты подрядчика на эти работы составили 302 080 руб., в т. ч. НДС – 46 080 руб. Кроме того, подрядчику было уплачено 200 000 руб. в качестве неустойки за нарушение условий договора строительного подряда.

Заметим при этом, что расходы на консервацию НЗС магазина бухгалтерия организации учитывала обособленно. В связи с этим рабочим планом счетов ООО «Стандарт» установлены следующие субсчета, открытые к счету 08 «Вложения во внеоборотные активы»:

- 08.3 – «Строительство объекта основного средства»;

- 08.8 – «Расходы на консервацию НЗС магазина».

Так, расходы, сформированные в течение периода ведения строительства магазина (февраль 2010 г. – декабрь 2014 г.), были учтены по дебету счета 08.3 в корреспонденции со счетами учета затрат 60 «Расчеты с поставщиками и подрядчиками», 70 «Расчеты с персоналом по оплате труда», 69 «Расчеты по социальному страхованию и обеспечению» и др.

В результате по состоянию на 31 декабря 2014 года стоимость НЗС магазина в оценке фактических затрат составила 24 720 000 руб., которая нашла отражение по дебету бал. счета 08.3.

Все расходы по незавершенному строительству магазина были своевременно оплачены ООО «Стандарт».

В январе 2015 года, после принятия организацией решения о переводе объекта НЗС магазина на консервацию, были даны следующие бухгалтерские проводки:

| 08.8 | 60 | 35 400 | За подготовку документации по консервации объекта, выполненную ООО «Витязь» |

| 08.8 | 60 | 302 080 | За проведенные работы по консервации НЗС магазина, выполненные ООО «Восток» |

| 08.8 | 60 | 200 000 | Неустойка за нарушение условий договора подряда с ООО «Восток» |

| 08.8 | 70, 69 | 300 000 | Зарплата сторожей, начисленная за весь период консервации, с учетом ЕСН (страховые взносы) |

| 08.8 | 60 | 210 000 | За освещение и другие коммунальные услуги, начисленные ООО «Омега», за весь период консервации объекта |

| 60 | 51 | 35 400 | Оплачены услуги ООО «Витязь» |

| 60 | 51 | 302 080 | Оплачена работа ООО «Восток» |

| 60 | 51 | 200 000 | Оплачена неустойка ООО «Восток» |

| 70, 68, 69 | 50, 57 | 300 000 | Выплачена заработная плата сторожам и оплачены НДФЛ и ЕСН (страховые взносы) в соответствии с начисленной и выплаченной заработной платой |

| 60 | 51 | 210 000 | Оплачены предоставленные коммунальные услуги |

В результате общая величина расходов, связанных с консервацией объекта, оплаченных за 6 месяцев 2015 года, составила 1 047 480 руб.

ПОЛЕЗНО ЗНАТЬ

НДС, принятый от организаций-исполнителей, учтен в составе стоимости выполненных работ, без выделения его на счете 19 «НДС по приобретенным ценностям», т. к. ООО «Стандарт» не является плательщиком НДС, а значит, не может предъявить его к вычету.

В бухгалтерском учете расходы по консервации были отнесены на финансовые результаты путем списания их на балансовый счет 91.2 «Прочие расходы» и была дана следующая запись:

Дебет 91.2 Кредит 08.8 – 1 047 480 руб. согласно рабочему плану счетов, применяемому в ООО «Стандарт».

Однако завершению консервации объекта НЗС предшествовала его расконсервация, о чем были изданы соответствующие приказы руководителя организации, была создана комиссия по расконсервации обозначенного объекта. В этих документах были указаны основания для проведения расконсервации, перечень и характеристика расконсервируемого имущества, начало и окончание сроков расконсервации.

В состав комиссии вошли представители заказчика – ООО «Стандарт», подрядчика – ООО «Восток», проектной организации – ООО «Омега» и другие заинтересованные лица. Состояние расконсервируемого объекта было оценено с учетом данных, зафиксированных ранее в акте, составленном по ф. № КС-17. Для проведения работ по расконсервации было принято решение сторонние организации не привлекать.

Далее руководством ООО «Стандарт» были рассмотрены два варианта, а именно: ликвидация и продажа объекта НЗС. Решено при этом сделать соответствующие расчеты для выбора одного из них, приемлемого для организации – собственника НЗС.

ПОЛЕЗНО ЗНАТЬ

Расходы на ликвидацию объектов незавершенного строительства и иного имущества, монтаж которого не завершен (расходы на демонтаж, разборку, вывоз разобранного имущества), охрану недр и другие аналогичные работы учитываются на дату предъявления налогоплательщику документов о выполнении демонтажных работ (пп. 3 п. 7 ст. 265 НК РФ), если, конечно, демонтаж осуществляется силами сторонних подрядчиков.

Вариант 1. Ликвидация объекта НЗС.

В этом случае в обязательном порядке проводятся демонтажные работы, которые могут быть выполнены подрядной строительной организацией ООО «Восток». Стоимость таких работ по условиям договора с этой организацией может составить 950 000 руб., в т. ч. НДС – 144 915 руб. В бухгалтерском учете расходы эти могут состояться по дебету счета 91.2 «Прочие расходы» в корреспонденции со счетом 60 «Расчеты с поставщиками и подрядчиками», согласно акту приемки-сдачи выполненных работ.

Стоимость НЗС, учтенная на счете 08.3 в бухгалтерском учете в случае выбора варианта 1 (ликвидации), также может быть списана:

Дебет 91.2 Кредит 08.3 – 24 720 000 руб. в соответствии с актом о ликвидации объекта незавершенного строительства.

К тому же в случае ликвидации объекта НЗС при его демонтаже будут получены материалы на общую сумму 2 800 000 руб., которые будут оприходованы по приходному ордеру и отражены на балансовом счете 10 «Материалы» в корреспонденции со счетом 91.1 «Прочие доходы» по текущей рыночной стоимости, определяемой на дату принятия их к бухгалтерскому учету согласно п.п. 2, 5, 9 ПБУ 5/01, инструкции по применению Плана счетов. В этом случае в бухгалтерском учете получим увеличение прибыли.

А теперь относительно налогового учета ООО «Стандарт» в случае, если выбор состоится по варианту 1 (ликвидация объекта НЗС). В связи с тем, что организация применяет УСН «доходы минус расходы», и при консервации, и при ликвидации данного объекта картина совсем иная, нежели в бухгалтерском учете. Это связано с тем, что все организации, применяющие УСН, уменьшают полученные доходы на расходы, строго поименованные в п. 1 ст. 346.16 НК РФ, в котором не поименованы не только расходы на консервацию и демонтаж, но и расходы в виде стоимости ликвидируемого объекта незавершенного строительства.

Следовательно, обозначенные расходы не могут быть учтены для цели налогообложения при УСН.

НЗС можно учесть в составе внереализационных доходов по рыночной стоимости согласно п. 1 ст. 346.15, п. 13 ст. 250, п. 4 ст. 346.18 НК РФ.

Как видим, вариант ликвидации НЗС с оприходованием материалов, полученных в результате демонтажа, вовсе не привлекателен для ООО «Стандарт».

В результате руководство ООО «Стандарт» в июле 2015 года наконец-то принимает окончательное решение – продать объект НЗС магазина, ибо к этому времени организацией уже окончательно утрачена способность к финансированию этого строительства, а вместе с тем и кануло в Лету желание по открытию розничной торговли.

ПОЛЕЗНО ЗНАТЬ

К инвестиционным активам относятся, в частности, объекты незавершенного строительства, которые впоследствии будут приняты к бухгалтерскому учету заемщиком и(или) заказчиком (инвестором, покупателем) в качестве ОС.

Вариант 2. Продажа объекта НЗС.

В связи с принятием решения о продаже объекта ООО «Стандарт» официально в этом же месяце зарегистрировало право собственности на продаваемый объект недвижимости и уплатило государственную пошлину в размере 22 000 руб. (пп. 22 п. 1 ст.

333.33 НК РФ), ибо такой объект может быть предметом договора купли-продажи только после государственной регистрации права собственности на него у владельца этого объекта. Эта норма вытекает из ст. 219, п. 2 ст. 218, п. 1 ст. 549 ГК РФ.

Для регистрации права в отдел юстиции были представлены следующие документы: свидетельство о праве собственности на земельный участок, отведенный под строительство; разрешение на строительство отдельно стоящего здания; проектная документация и документы, содержащие описание объекта незавершенного строительства (п.п. 2, 3, 4 ст. 25 Федерального закона от 21.07.1997 № 122-ФЗ «О государственной регистрации прав на недвижимое имущество и сделок с ним»). А далее после перехода права собственности к новому владельцу на основании договора купли-продажи путем государственной регистрации должно быть узаконено право собственности на этот объект у нового собственника. При этом государственная пошлина уплачивается уже покупателем (письмо Минфина России от 17.10.2011 № 03-05-05-03/35).

ПОЛЕЗНО ЗНАТЬ

Особенности регистрации права собственности на объект незавершенного строительства установлены Методическими рекомендациями о порядке государственной регистрации прав на создаваемые, созданные, реконструированные объекты недвижимого имущества, утвержденными приказом Федеральной регистрационной службы от 08.06.2007 № 113.

Продажа объекта незавершенного строительства

В связи с тем, что объект НЗС не вводился в эксплуатацию, а значит, не рассматривается в качестве объекта основных средств в соответствии с п. 1 ст. 256 и п. 4 ст. 346.17 НК РФ, расходы, связанные с его строительством, не были учтены организацией для цели налогообложения согласно пп. 1 п. 1 и п. 3 ст. 346.16 НК РФ.

В связи с этим продавец вправе рассматривать этот объект в качестве произведенного им и реализуемого товара.

В целях исчисления единого налога, уплачиваемого в связи с применением УСН, выручка от реализации объекта НЗС признается в составе доходов от реализации на дату поступления оплаты от покупателя в размере договорной цены (п. 1 ст. 346.15; п. 1 ст. 346.17; п. 2 ст. 249 НК РФ) и составит 29 664 000 руб.

Подтверждением сказанного является и письмо Минфина России от 12.04.2013 № 03-11-06/2/12261.

К тому же организация вправе уменьшить полученные доходы на расходы, предусмотренные п. 1 ст. 346.16 НК РФ, но при условии их экономической обоснованности, документального подтверждения и целевой направленности (ст. 252, п. 2 ст. 346.16 НК РФ).

Таким образом, несмотря на то что в п. 1 ст. 346.16 НК РФ затраты на объекты незавершенного строительства конкретно не поименованы, но ввиду того, что объект НЗС в представленном нами примере в эксплуатацию не вводился, а значит, не может рассматриваться в качестве объекта основного средства, в случае реализации НЗС расходы на строительство могут быть учтены в целях налогообложения на основании пп.

1 п. 1, п. 3 ст. 346.16 НК РФ. Такой вывод можно обосновать и письмом Минфина России от 22.05.2007 № 03-11-04/2/135. Поддерживает эту позицию еще и судебное решение, вынесенное постановлением ФАС Северо-Западного округа от 02.09.2010 № А42-4274/2009. И в самом деле, объект НЗС, не введенный в эксплуатацию, а реализованный покупателю, рассматривается в качестве произведенного организацией товара (п.

3 ст. 38 НК РФ). При этом считаем, что не имеет значения, был объект изначально предназначен для продажи либо решение о его продаже принято позже, под воздействием финансовых обстоятельств.

В результате расходы, связанные со строительством данного объекта, в размере 24 720 000 руб. могут быть учтены при налогообложении как материальные расходы, которые не только поименованы в п. 1 ст. 254 НК РФ, но и соответствуют пп. 5 п. 1, абз. 2 п. 2 ст. 346.16 НК РФ.

При этом заметим, что стоимость приобретенных материалов, подрядных работ, выполненных строительной организацией ООО «Восток», включается в расходы с учетом входящего НДС на основании пп. 8 п. 1 ст. 346.16 НК РФ. Аналогичное мнение изложено в письме Минфина России от 21.12.2012 № 03-11-06/2/148.

Разъяснения, представленные в этом письме, на наш взгляд, применимы и в отношении затрат на строительство объекта, изначально не предназначенного для продажи, поскольку товаром является имущество, как предназначенное для реализации, так и реализуемое по факту (п. 3 ст. 38 НК РФ).

ПОЛЕЗНО ЗНАТЬ

Расходы на строительство, представленные в нашем примере, признаны ввиду того, что они оплачены, а значит, учтены особенности, установленные п. 2 ст. 346.17 НК РФ, и включены при налогообложении в июле 2015 года – периоде, в котором осуществлена не только передача покупателю права собственности на этот объект продажи, но и получена от него оплата.

В результате продажи объекта НЗС ООО «Стандарт» получило прибыль в размере 4 944 000 руб. (29 664 000 руб. – 24 720 000 руб.), которая составила налоговую базу для исчисления единого налога:

741 600 руб. (4 944 000 руб. х 15%).

Чистая прибыль составила: 4 202 400 руб. (4 944 000 руб. – 741 600 руб.).

В бухгалтерском учете ООО «Стандарт» реализация объекта НЗС была представлена следующими записями, данными в июле 2015 года, в момент реализации объекта:

| 68 | 51 | 22 000 | Уплачена госпошлина согласно выписке банка по расчетному счету |

| 91.2 | 68 | 22 000 | Отражены расходы по уплате госпошлины |

| 625 | 91.1 | 29 664 000 | Признан прочий доход от продажи объекта НЗС на основе акта приемки-передачи объекта |

| 91.2 | 08.3 | 24 720 000 | В составе прочих расходов признана стоимость реализованного объекта НЗС |

| 51 | 62 | 29 664 000 | Получена оплата от покупателя в соответствии с выпиской банка по расчетному счету |

| 91.2 | 08.8 | 1 047 480 | Списаны расходы на консервацию объекта НЗС |

| 91.9 | 99 | 3 874 520 | Признана бухгалтерская прибыль от реализации объекта НЗС |

ВАЖНО В РАБОТЕ

Списание с бухгалтерского учета недвижимости произведено на дату подписания сторонами акта приемки-передачи объекта. В налоговом учете «упрощенца» – продавца недвижимости доход учтен в период получения от покупателя оплаты за переданные ему права на объект недвижимости. Для простоты примера эти даты нами объединены.

В I квартале 2016 года в бухгалтерском учете была проведена реформация баланса за 2015 год; начислен и уплачен единый налог по УСН за 2015 год. При этом в бухгалтерском учете были даны следующие записи:

| 99 | 68 | 738 300 | Начислен единый налог УСН за 2015 год согласно бухгалтерской справке-расчету |

| 99 | 84 | 3 136 220 | Определена бухгалтерская прибыль с учетом расходов на консервацию, состоявшихся в 2015 году |

| 68 | 51 | 738 300 | Перечислен в бюджет единый налог за 2015 год согласно выписке банка |

ПОЛЕЗНО ЗНАТЬ

При налогообложении расходы на консервацию не были учтены, поэтому на эту сумму налогооблагаемая прибыль (4 922 000 руб.) больше, чем прибыль, определенная в бухгалтерском учете (3 874 520 руб.).

Пример 2.

ООО «Сигма» на протяжении уже более двух лет силами подрядной организации ведет строительство отдельно стоящего здания для размещения в нем своего офисного помещения. Весь период строительства организация применяла общий режим налогообложения. По состоянию на 31 декабря 2015 года фактическая стоимость объекта незавершенного строительства составила 15 860 000 руб., без учета НДС. В силу определенных обстоятельств с 01 января 2016 года организация перешла на упрощенную систему налогообложения с объектом налогообложения «доходы минус расходы».

Рассмотрим нюансы бухгалтерского и налогового учета объекта НЗС после смены налогового режима и при дальнейшем применении УСН.

Так, при строительстве объекта недвижимости были использованы материалы и услуги подрядчиков. В связи с тем, что организация применяла общий режим налогообложения и являлась плательщиком НДС, налог, полученный от поставщиков материалов и подрядчиков в размере 2 120 500 руб. в период применения общего режима налогообложения, благополучно был принят к вычету согласно п. 6 ст. 171 НК РФ, ст. 172 НК РФ.

При переходе на УСН в соответствии с пп. 2 п. 3 и пп. 3 п. 2 ст. 170 НК РФ налог, принятый к вычету, был восстановлен в IV квартале 2015 года. Это связано с тем, что в дальнейшем этот объект будет использоваться организацией, не являющейся плательщиком НДС.

И в самом деле, достраивать помещение организация будет на «упрощенке», а это значит, что когда этот объект будет введен в эксплуатацию, ООО «Сигма» не будет плательщиком НДС, поэтому НДС, принятый к вычету со стоимости работ подрядчиков и со стоимости материалов, использованных при строительстве объекта, восстановлен. Сумма восстановленного НДС была учтена в составе прочих расходов в 2015 году.

При этом была дана в 2015 году бухгалтерская запись:

Дебет 91.2 «Прочие расходы» Кредит 68 «Налог на добавленную стоимость» – 2 120 000 руб.

Источник buhpressa.ru