В смете различают два типа затрат (прямые и косвенные). Такое разделение позволяет четко определить сколько денег тратится непосредственно на строительство объекта, а сколько в виде сопутствующих планируемых расходов. Каждый из расходов обладает своим характерным набором позиций.

Что входит в прямые сметные затраты?

Это запланированные расходы, которые необходимо понести непосредственно на строительные работы. К таковым относятся:

- заработная плата работников строительных бригад;

- стоимость стройматериалов;

- расходы на эксплуатацию механизации и спецтехники;

- прочие.

Деньги, потраченные на составление самой сметы относятся к накладным расходам, и в прямые не входят.

Принцип учета сметных зарплат, материалов, стоимости эксплуатации механизмов

Учитываются заработные платы сотрудников, непосредственно задействованных на объекте (строительные работы, перемещение стройматериалов). В стоимость материалов входят расходы на:

01 Формирование прямых затрат в смету акт

- заготовку;

- доставку;

- хранение.

Сюда же входит цена самих материалов и сырья.

Единицей оценки работы техники считается моточас. В общее время входит переезд с площадки на площадку, техобслуживание, запчасти с заменой, периоды работы, оплачиваемые технологические перерывы.

Как формируется стоимость одного моточаса?

Данная величина складывается из следующих аспектов:

- Амортизации единицы техники.

- Стоимости ремонтов и техобслуживания.

- Цены расходников и изнашиваемых деталей.

- Заработной платы механизаторов (операторов).

- ГСМ, энергоносители и электроэнергия.

- Расходов на монтаж/демонтаж.

- Трат на переезд и транспортировку.

Остальные затраты относятся к категории прочих.

Прочие прямые затраты в смете

Перечень может разниться в зависимости от специфики подрядной организации. В большинстве случаев в категорию прочих включается:

- страховка;

- премирование сотрудников после ввода объекта в эксплуатацию;

- перевозка работников на объект;

- тех. надзор;

- проектно-изыскательная деятельность проектировщиков;

- отвод земли под застройку.

Постановление Госстроя РФ за номером 15/1 от 05 марта 2004 года содержит полный перечень (приложение №8).

Что такое косвенные сметные затраты?

В данную категорию расходов входят все затраты, не связанные непосредственно с работами на объекте. Инвестиционная деятельность, вознаграждение проектным бюро, расходы на рекламу, страхование, маркетинг не учитывается в прямых затратах, и относятся к косвенным. Сюда же относятся накладные (на организацию и обслуживание производства).

Классификация косвенных расходов

Для удобства обработки сметных данных, все косвенные расходы условно разделены на подкатегории:

- Эксплуатация и сервисное обслуживание оборудования.

- Общепроизводственные расходы.

- Траты общехозяйственной направленности.

- Коммерческие траты.

Для общепроизводственных и общехозяйственных позиций применимо правило совместного расчета.

Как сделать смету в программе Гранд смета?

Накладные сметные затраты

Это специфическая позиция, объемлющая расходы, не связанные со строительством. Сюда входят:

Окончательный перечень зависит от специфики предприятия и конкретно рассматриваемого случая.

Расчет накладных затрат по смете

Расчет определяется как процент. В зависимости от того, насколько велик фонд заработных плат, территориальной принадлежности, условий работы и средне отраслевых трат, устанавливаются накладные затраты в пределах 12-20% от фонда оплаты труда (ФОТ).

Различным видам строительных работ соответствуют свои нормы расчета, оговоренные в действующих законодательных актах РФ. Периодически они подвергаются обновлению в зависимости от принятых изменений.

Ценообразование в строительстве

Существует три метода расчета себестоимости строительства:

- Минстрой РФ издал рекомендации № БФ-926/12, где описан ресурсный метод. Расчет основан на ценах, действующих на момент составления сметы.

- Ресорсно — индексная методика. Предполагается учет двух факторов (ресурсного и индекса).

- Базисно — индексная методика. Учитывается индекс перерасчета базисных показателей в стоимость на текущую дату и базисные цены.

Прямые затраты рассчитываются по формуле.

Формула расчета прямых затрат

По отдельно взятым работам, прямые затраты (ПЗ) рассчитываются методом умножения единичной расценки этих работ (ЕР) и их объема (Ор). В итоге формула выглядит так:

ПЗ = ЕР х Ор

Под единичной расценкой имеется в виду цена одной единицы производимой работы.

Понятие сметной нормы

Под сметной нормой нужно понимать совокупность ресурсов:

- трудовых затрат;

- продолжительности работы механизации;

- затраты на материалы.

Введение данного термина позволяет установить нормативную величину, определяющую затраты материальных и трудовых строительных ресурсов. В итоге формируется денежная единица измерения производимых работ.

Расчет сметной стоимости

Формула для сметной себестоимости (СС) выглядит так:

СС = ПрЗ + НР + СП, где:

- ПрЗ – прямые затраты;

- НР – накладные расходы;

- СП – сметная прибыль.

Под сметной прибылью понимают денежные средства, требуемые для погашения затрат предприятия, не связанных со строительными работами, но необходимыми для нормального функционирования (выплата налогов, обустройство быта работников, развитие предприятия, другие).

Источник antek-consult.ruПрямые затраты в смете — это .

Прямые затраты в смете – это то же, что и прямые затраты при обычном рассмотрении структуры себестоимости. В этой статье расскажем о прямых затратах применительно к смете на строительные работы.

Что включают в себя прямые затраты в смете

В экономической теории существуют различные виды затрат. Один из них — прямые затраты. Противоположность прямым затратам в смете — это накладные расходы (для целей составления строительной сметы). Прямыми затратами являются те, которые направлены на выполнение конкретных работ. Они складываются из оплаты человеческого труда, работы машин и стоимости материалов, а также прочих затрат.

О методах классификации затрат читайте в статье «Состав включаемых в себестоимость продукции затрат».

Затраты на основную зарплату рабочих относятся к производственному персоналу, который напрямую участвует в строительстве и перемещении материалов. В стоимость стройматериалов входят и затраты на полуфабрикаты, детали, готовые конструкции, а также затраты на их доставку и заготовку. Затраты на эксплуатацию машин и механизмов рассчитываются на основании времени их эксплуатации и расчетной стоимости машино-часа. В часы работы входит время:

- непосредственного выполнения строительных работ;

- переезда стройплощадки с одного места на другое;

- техобслуживания;

- замены деталей, которые быстро изнашиваются;

- технологических перерывов в работе машин и в работе персонала, ими управляющего.

В стоимость машино-часа входит:

- амортизация самой машины;

- затраты на ремонт любого типа и техобслуживание;

- затраты на обновление деталей, которые быстро теряют качественные характеристики;

- зарплата работников, управляющих машиной;

- затраты на энергию, смазочные материалы;

- затраты на монтаж/демонтаж, перевозку на другую стройплощадку и т. д.

Перечень прямых затрат нужно прописать в учетной политике предпрятия. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Что входит в прочие прямые затраты

В зависимости от специфики строительных работ в прочие прямые затраты могут входить такие затраты по основной деятельности подрядной организации:

- стоимость отвода земли под строительство;

- стоимость проектно-изыскательских работ;

- затраты на технический надзор;

- перевозка строителей;

- страхование;

- премии по поводу сдачи объекта и т. д.

Полный перечень прочих затрат можно найти в приложении № 8 методики, утвержденной приказом Минстроя России от 04.08.2020 № 421/пр.

Как списывать прямые и косвенные затраты в налоговом учете для подсчета налога на прибыль, детально рассказали эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

Итоги

Прямые затраты касаются только определенного объекта строительства, в смете они рассчитываются прямым счетом, то есть без использования процентных ставок. От суммы прямых затрат на строительство зависит сумма накладных затрат, поскольку они находятся как процент, и сметная стоимость строительных работ.

О соотношении прямых и накладных затрат читайте в статье «Какой процент накладных расходов от прямых затрат?».

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Прямые и прочие затраты в смете

Прямые и прочие затраты в сметной документации вынесены в отдельные разделы в связи с тем что методы расчета этих сметных элементов разительно отличаются друг от друга и от затрат на оборудование. Кроме того они также финансируются по разным статьям и имеют значительные различия по отражению в сметной документации.

Прямые и прочие затраты в сметах

Прямые затраты в смете включают в себя стоимость фонда оплаты труда, эксплуатации машин и стоимость материалов. То есть по сути прямые затраты в смете — это затраты на ресурсы, необходимые для производства конкретного вида работ.

Однако помимо прямых затрат в смете учитываются также и прочие затраты. Прочие затраты в смете включают в себя множество статей затрат, начиная от затрат на накладные расходы, заканчивая расходами на уплату различных налогов и сборов. Далее в статье более подробно будут рассмотрены и прямые, и прочие затраты в смете.

Прямые затраты в смете

Более подробную информацию о том, что входит в прямые затраты в смете, можно получить из методического документа в строительстве МДС81-35.2004. Кроме этого, в составе указанного документа также присутствует и краткое описание прочих сметных затрат.

Определение тому, что такое прямые затраты в смете, в упрощенной форме было приведено выше по тексту. При этом следует отметить, что данное определение характерно для всех сметных форм: будь то смета по форме №4, локальная ресурсная смета или другая форма сметной документации.

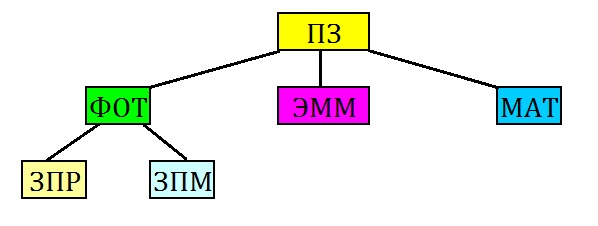

На рисунке 1 приведена схема прямых затрат, на основании которой становится понятно, что прямые затраты включают в себя следующие статьи в смете: фонд оплаты труда (ФОТ), эксплуатация машин и механизмов (ЭММ) и материалы (МАТ).

Рисунок 1. Состав прямых затрат в смете

Фондом оплаты труда является общая стоимость заработной платы рабочих (ЗПР) и машинистов (ЗПМ). То есть в данном случае этот элемент прямых затрат включает в себя в смете две статьи.

Следует также отметить, что заработная плата машинистов хоть и является частью ФОТ, но ее стоимость в смете учитывается в составе показателя стоимости эксплуатации машин. Но в любом случае это никак не влияет на тот факт, что данный показатель входит в прямые затраты в смете.

Оплата труда, как рабочих, так и машинистов, определяется на основании трудоемкости. Трудоемкость — это количество часов, необходимое для выполнения того или иного вида строительно-монтажных работ. Трудоемкость измеряется в человеко-часах (чел.-ч).

Кроме того, данная статья прямых затрат в смете имеет характерную особенность, которая заключается в распределении стоимости в зависимости от разряда рабочего. Дело в том, что в любой расценке в сметной форме в части показателя по оплате труда указывается еще и разряд, который должен иметь рабочий, чтобы выполнить тот или иной вид СМР с соблюдением всех норм и требований строительства. Чем выше разряд рабочего, тем выше показатель оплаты труда.

Показатель эксплуатации машин (ЭММ) вычисляется на основании времени использования машин, механизмов и инструментов. Прямые затраты в смете в данной статье определяются на основании такого показателя, как машино-часы (или маш.-ч).

Как правило, стоимость эксплуатации машин является частью нормы из сборников сметных нормативов ГЭСН или ФЕР. Однако в упоминавшемся выше методическом документе МДС81-35.2004 допускается возможность вычисления данного показателя в составе прямых затрат в смете методом калькулирования или методом ресурсно-технологических моделей. Конечно же, подобные расчеты должны быть обоснованы и оправданы соответствующими разрешающими документами.

Стоимость материалов также является важной статей, что входит в состав прямых затрат в смете. При этом важно отметить, что стоимость материальных ресурсов должна быть включена в состав локальной сметы, сметы по форме №4, локального сметного расчета, акта о выполненных работах по форме КС-2 и в состав прочих сметных форм независимо от того, кто приобретал эти ресурсы.

Потребность в материалах определяется, как правило, на основании проекта на объект. Также количество материалов на каждый вид работ может быть учтено в смете на основании дефектной ведомости, ведомости материалов и пр.

Измерение объема материалов, необходимых для производства каждого отдельного вида работ, производится в физических единицах, то есть в метрах, килограммах, кубах и т.д. В прямые затраты в смете включается общая стоимость всех материальных ресурсов из всех расценок сметной формы.

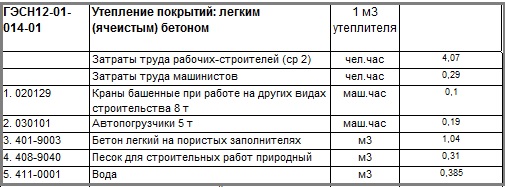

На рисунке 2 приведен пример расценки, на основании которой продемонстрировано, что входит в прямые затраты в смете. Подобной структурой обладает большинство норм из сборников сметных нормативных баз ГЭСН и ФЕР.

Рисунок 2. Пример расценки с прямыми затратами

Кроме того, следует отметить, что в состав прямых затрат в смете могут быть включены показатели энергозатрат при использовании электромеханизмов во время производства строительно-монтажных работ.

Что включают в себя прочие затраты в смете?

Как отмечалось выше, стоимость строительства любого объекта складывается не только из показателя прямых затрат в смете. В составе каждой сметной формы учитываются и прочие затраты.

Прочие затраты в смете включают в себя множество показателей. К основным затратам, которые не входят в состав ПЗ, можно отнести показатели накладных расходов и сметной прибыли.

Накладные расходы являются укрупненным показателем в смете. Поэтому размер данной статьи затрат исчисляется в процентном соотношении от фонда оплаты труда, который, как указывалось выше, является частью прямых затрат в смете.

Показатель сметной прибыли также является укрупненным сметным нормативом. И так же, как и накладные расходы данный норматив связан в смете с прямыми затратами и с ФОТ. И об определении накладных расходах, и об определении сметной прибыли есть указания в приводившемся ранее в тексте данной статьи документе МДС81-35.2004.

Кроме указанных укрупненных нормативов прочие затраты в смете включают в себя стоимость оборудования. Затраты на мебель и инвентарь по аналогии входят в данную статью сметных затрат.

Расходы на закупку запасных частей для оборудования, стоимость тары и упаковки также определяются в процентном отношении. Однако следует отметить, что уровень расходов по данным статьям исчисляется не от прямых затрат в смете, а от стоимости оборудования.

Также прочие расходы в смете включают в себя или могут включать транспортные и заготовительские расходы, затраты, связанные с комплектацией оборудования и т.д. Помимо прочего, производство строительно-монтажных работ может быть осложнено такими факторами, как стесненные условия, низкая температура на объекте строительства и т.д. В связи с этим в смете учитываются и расходы, связанные с этими факторами.

Подводя итоги, можно отметить, что прямые и прочие затраты в смете составляют комплекс, учитывающий все элементы производства строительно-монтажных работ. В связи с этим невозможно отрицать важность в сметной форме каждого показателя, так как от этого в прямой зависимости находится и общая стоимость строительства объекта.

Источник smetchik.comПрямые затраты в смете

Прямые затраты – это одна из составляющих частей сметной стоимости.

В этот раздел входят:

1. Затраты на выплату заработной платы всем участникам строительства.

2. Затраты на эксплуатацию технических средств (машины, механизмы и агрегаты).

3. Затраты на расходные материалы.

Для правильного определения прямых затрат следует правильно определить стоимость того или иного ресурса. Будь то трудовые, механические или материальные ресурсы. Каждый вид прямых затрат определен с помощью сметного нормирования и ценоопределения и связан с определенным объемом работы или конструкций.

Т.е. прямые затраты – это действительные расходы наличных средств, которые используются по мере выполнения того или иного объема работы. Прямые затраты в смете рассчитываются с помощью определенных нормативных документов. Стоимость каждого из пунктов прямых затрат определяется с помощью определенного метода расчета сметной стоимости.

Самым трудным подчас становится определение точной оплаты рабочей силы, т.е. правильно подсчитать заработную плату. Здесь следует исходить из того, какое время затрачено на выполнение каждого вида работы. Есть специальные нормативные сборники, где указано точное время для выполнения определенного вида работ и нормы их расценки.

Следующий немаловажный пункт прямых затрат в смете – это определение стоимости материалов. Чтобы правильно ее определить, необходимо знать ее стоимость за каждую единицу, также точно представлять себе расход материалов для каждого из видов работы и его состав.

Именно на этом пункте чаще всего возникает некоторая путаница в подсчетах. Ведь видов работ очень много, и правильно подсчитать стоимость материала, расход и состав сможет только профессиональный сметчик.

Затраты на эксплуатацию техники тоже важный пункт в сметном документе. Они могут меняться в зависимости от габаритов груза, расположенности объекта, состояния дороги и погодных факторов.

Источник razrabotka-stroitelnyh-smet.ru