Для новостей малого бизнеса мы запустили специальный канал в Telegram

и группы во Вконтакте. Присоединяйтесь! Даже Твиттер есть.

- Счета на оплату

- Счета-фактуры

- Накладные

- Путевые листы

- Доверенности

- Акты выполненных работ

- Акты приемки, инвентаризации

- Коммерческие предложения

- Кассовые ордеры

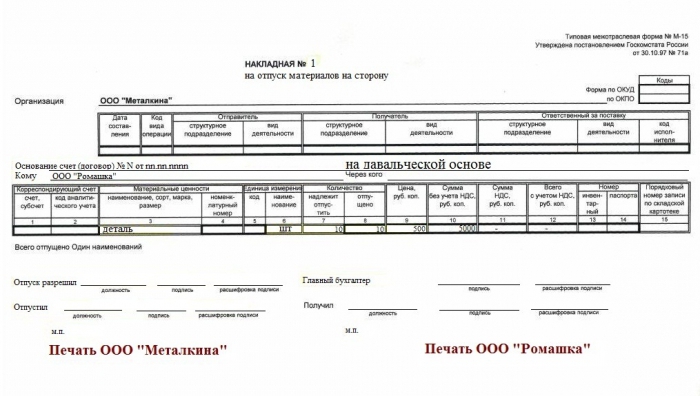

Накладная на отпуск материалов на сторону оформляется при отпуске материалов сторонним организациям или подразделениям своей организации, а также при выбытии материалов в результате их продажи.

Данная накладная выписывается соответствующим подразделением организации, осуществляющим снабженческо-сбытовые функции, либо должностным лицом, выполняющим аналогичные функции, на основании договоров или других документов и разрешения руководителя организации.

Типовая межотраслевая форма № М-15 утверждена постановлением Госкомстата России от 30.10.97 г. № 71а.

Урок 45. Давальческое сырье, учет у давальца в 1С:Бухгалтерия 3.0

Посмотреть образец заполнения: стр.1 стр.2

- 50 актуальных бланков документов

- Торговый и Складской учёт

- CRM-система для работы с клиентами

- Банк и Касса

- Интеграция с интернет-магазинами

- Встроенная почта и отправка SMS

Как правильно заполнить форму М-15

Накладная выписывается в двух экземплярах. Один из них служит для основанием для отпуска материалов со склада, второй передаётся получателю. При продаже материалов и перевозке груза автотранспортом помимо накладной М-15 выписывается товарно-транспортная накладная по форме № 1-Т.

В данной накладной указывается договорная цена отгружаемых материалов.

Как автоматизировать работу с документами и не заполнять бланки вручную

Автоматическое заполнение бланков документов. Сэкономьте свое время. Избавьтесь от ошибок.

Подключитесь к КЛАСС365 и пользуйтесь полным спектром возможностей:

- Автоматически заполнять актуальные типовые формы документов

- Печатать документы с изображением подписи и печати

- Создавать фирменные бланки с вашим логотипом и реквизитами

- Составлять лучшие коммерческие предложения (в том числе по собственным шаблонам)

- Выгружать документы в форматах Excel, PDF, CSV

- Рассылать документы по email прямо из системы

С КЛАСС365 вы сможете не только автоматически готовить документы. КЛАСС365 позволяет управлять целой компанией в одной системе, с любого устройства, подключенного к интернету. Легко организовать эффективную работу с клиентами, партнерами и персоналом, вести торговый, складской (программа склад бесплатно) и финансовый учет. КЛАСС365 автоматизирует всё предприятие.

Давальческие материалы в 1С Бухгалтерия 8

Для новостей малого бизнеса мы запустили специальный канал в Telegram

и группы во Вконтакте. Присоединяйтесь! Даже Твиттер есть.

Источник: class365.ru

Накладная на отпуск материалов на сторону (форма М-15): применение

В стремлении сблизить положения бухгалтерского учёта нашей страны с нормами международной системы финансовой отчётности с 01.01.2013 была отменена обязанность использовать стандартизированные формы первичной учётной документации при оформлении событий хозяйственной жизни предприятий и организаций, за некоторыми исключениями, попадающими под действие федеральных законов.

Обязанность или право

Накладная на отпуск материалов на сторону находится за пределами сферы влияния обязывающего законодательства и в связи с этим не является обязательной к применению. Но несмотря на это, этот документ не теряет своей актуальности.

Согласно обычаям делового оборота и годам наработанной практики, накладная на отпуск материалов на сторону находит своё применение в оформлении передачи ТМЦ с головного склада организации её структурным подразделениям, расположенным за её пределами, либо при отпуске материальных ценностей стороннему контрагенту на основании соглашения.

Выдаём своим

Как частный случай внутреннего использования этого документа можно рассматривать оформление выдачи продукции либо других видов запасов ответственному лицу для проведения рекламной кампании, сопровождаемой дегустацией, раздачей сувениров и/или рекламных брошюр. Накладная на отпуск материалов на сторону, бланк которой оформляется вне зависимости от того, кто проводит эту кампанию — сотрудник организации либо представитель специализированной фирмы — является основанием для получения соответствующих предметов со склада организации.

Выдаём чужим

Чаще всего вопросы документального оформления передачи ТМЦ возникают в случае отпуска их сторонней организации. После отмены унифицированных формуляров-образцов все условности применения тех или иных форм документов остаются только на усмотрение контрагентов, участвующих в сделке. Но есть сложившаяся практика их применения, от которой не всегда разумно отказываться.

Итак, накладная на отпуск материалов на сторону (форма М-15) часто используется в давальческом производстве, то есть при документальном оформлении передачи сырья давальца для производства продукции или полуфабрикатов по его заданию силами и мощностями переработчика. Эта процедура оформления давальческого сырья используется не только в производстве, но и в строительстве, когда аутсорсер выполняет работы с использованием материалов клиента. При оформлении накладной нужно соблюсти некоторые нюансы, а именно:

— Если организация-давалец исчисляет и уплачивает НДС, стоит указать стоимость передаваемых материально-производственных запасов без учёта суммы налога. Так у проверяющих органов будет меньше соблазна переквалифицировать эту операцию в сделку купли-продажи, являющуюся объектом налогообложения НДС. При этом не стоит забывать о дополнительных мерах безопасности и согласовать в договоре с контрагентом условие об определении стоимости давальческих материалов на случай возникновения их утраты или повреждения.

— Прописать, что ТМЦ передаются на давальческих условиях, обозначить документ, на основании которого совершается передача.

Продаём

Если организация реализует запасы, учитываемые на счёте 10 плана счетов, соответственно правилам бухгалтерского учёта МПЗ формируется М-15 — накладная на отпуск материалов на сторону. Это, без сомнения, относится к производственным предприятиям и прочим организациям, не имеющим в качестве основного вида деятельности торговлю. Тогда как торговые организации, оперирующие счётом 41 «Товары», выставят ТОРГ-12 или УПД (те, кто платит НДС).

Товарная накладная на отпуск материалов на сторону выписывается в двойном количестве, один экземпляр передаётся кладовщику, второй остаётся у получателя (покупателя). На основании этого документа производятся записи о списании части запасов со счетов учёта организации. С другой стороны, он является основанием для оприходования приобретённых ценностей у контрагента.

Утверждаем

Вне зависимости от того, принята ли на вооружение в компании накладная на отпуск материалов на сторону или используется собственная форма, разработанная её специалистами, этот факт необходимо закрепить во внутренних регламентных документах субъекта предпринимательской деятельности.

Этот организационно-распорядительный документ может иметь вид отдельного положения по документообороту на предприятии, в котором подробнейшим образом описан весь процесс создания и обращения первичных документов организации, приведён их список и приложены образцы. Либо это может быть пункт учётной политики, регламентирующий разработку и утверждение форм учетной документации. Если на предприятии принято решение поберечь силы и время и удовольствоваться бланками документов, содержащимися в альбомах Росстата, это решение должно быть также закреплено в его учётной политике.

Скачать бланк какладной на отпуск материалов на сторону

Источник: businessman.ru

Форма М-15

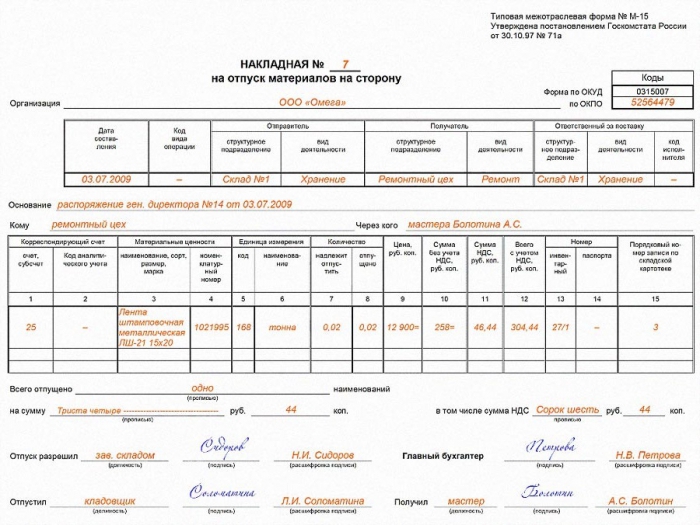

Типовая форма М-15 используется при составлении накладной на отпуск материальных ценностей на сторону. Данный вид накладной выписывается складским работником или бухгалтером.

При этом создается два экземпляра – для получающего субъекта и отпускающей организации. Основание для составления данной накладной это письменное распоряжение от руководства организации.Важен факт наличия у принимающей стороны доверенности, позволяющей получить ТМЦ. Заполнить М-15 можно вручную или при помощи технических способов.

Готовый документ содержит в себе данные, дозволяющие идентифицировать:

- номер документа и дату его составления;

- наименование поставщика и получателя;

- название передаваемых ценностей, их стоимость и количество.

Ответственными лицами за достоверность содержимого документа являются лица, которые непосредственно участвуют в операции.

Это разрешивший отпуск ценностей сотрудник, отпустившее материалы лицо, главбух отпускающего предприятия и получатель или его представитель.

Что это такое

Форма М-15 являет собой документальный бланк, на основе которого составляется накладная на отпуск материалов на сторону.

Применяют ее для учитывания отпуска ТМЦ подразделениям собственной организации, находящимися вне основного представительства или при отпуске ценностей сторонним компаниям.Основанием для создания документа кроме распорядительного документа руководства могут становиться договор, наряд, доверенность на получение ценностей.

Экземпляр, передаваемый получателю, применяется оным для оприходования полученных объектов в своем учете. Второй экземпляр, который сохраняет у себя отпускающая организация, используется для списания объектов учета.

Четыре подписи на документе обязательны – главбуха, ответственного работника, который разрешил отпуск ТМЦ, непосредственно отпустившего материалы лица и получателя.

Причем одна накладная по форме М-15 может заполняться и бухгалтером и материально ответственным сотрудником.

Реквизиты М-15, обязательные к заполнению, следующие:

- номер и дата документа;

- названия отправителя и получателя ТМЦ;

- основание отпуска;

- наименование организации или подразделения получателя;

- название и количество отпускаемых ценностей;

- подписи ответственных лиц.

Для чего она нужна

Документальное оформление движения ценностей и материалов меж структурными подразделениями одной компании или при взаимодействии со сторонними предприятиями может осуществляться при помощи нескольких документов.В учетной политике организации закрепляется, какой документ надлежит использовать в конкретном случае и какими должны быть его обязательные реквизиты.

Для оформления накладной на отпуск товаров на сторону удобно применять унифицированную форму, поскольку в таковой содержатся все нужные реквизиты. Таковой и является форма М-15.

К тому же данная форма имеется в базе практически всех специализированных программ. При необходимости организация может дополнить форму или несколько ее упростить.

Также как требование-накладная М-15 может применяться при передаче материалов внутри организации, что делает эти два документа весьма схожими. При необходимости документ составляется ответственным лицом (кладовщиком или бухгалтером).На основании приказа руководства или заключенного меж организациями договора осуществляется отпуск ценностей. При этом контрагент предъявляет доверенность, разрешающую получить ценности.

Лицо, отпустившее материалы, отображает свой экземпляр М-15 в расходной части материального отчета и передает его в бухгалтерию. Бухгалтер, руководствуясь документом, списывает ценности с учета организации.Получатель использует форму М-15 в качестве приходной накладной, оправдывая ей поступление ценностей и принятие таковых к учету.

Наиболее часто форма М-15 применяется при передаче разнообразных ТМЦ. Например, при выдаче униформы персоналу и отпуске материалов в производство.

Нормативное регулирование

Форм, применяемых для передачи материальных ценностей, существует две. Это ТОРГ-12 и М-15. Бланки их несколько отличны, хотя основным предназначением обоих считается отображение факта передачи ценностей.Считается, что типовая межотраслевая форма М-15, утвержденная Постановлением Госкомстата РФ №71а от 30.10.1997, может использоваться лишь при перемещении ТМЦ внутри организации.

В случае взаимодействия со сторонними организациями М-15 может применяться только при не торговых операциях. Например, возврат брака, передача в уставный капитал, передача давальческого сырья.Операции, связанные с продажей, следует оформлять с использованием формы ТОРГ-12. Данная позиция не совсем верная. В Налоговом Кодексе отсутствует определение какой-то конкретной накладной.

Также не прописан перечень документов, какие служат для документального подтверждения расходов. В вопросах учета и расчета налогов главное это наличие документов.

То есть накладная по форме М-15 вполне может сопутствовать передаче материалов сторонней организации посредством реализации.В качестве подтверждения такой точки зрения выступает п.120 Методических указаний, принятых Приказом Минфина РФ №119н от 28.12.2001.

Зачастую на стороне налогоплательщика относительно применения М-15 при реализации ТМЦ оказывается и судебная практика.

В каких случаях выписывается?

Этот документ применяется только в том случае, когда отпускающее и принимающее подразделения действительно находятся на значительном территориальном удалении друг от друга. В противном случае рекомендуется использовать другие формы документов, также отражающих движение товарно-материальных ценностей.

Накладную на отпуск материалов на сторону рекомендуется использовать в том случае, когда при перемещении ТМЦ не происходит реализации (для этих целей обычно используют товарную накладную ТОРГ-12). Эта операция может иметь место как внутри одной организации, так и между двумя разными предприятиями по предварительному соглашению. Такими перемещениями ТМЦ является передача их на ответственное хранение или передача давальческого сырья.

При передаче товаров и других ТМЦ на ответственное хранение

Материальные ценности, передаваемые без перехода на них права собственности, но с обязанностью получателя обеспечить их сохранность, считаются имуществом на ответственном хранении.

Передача ТМЦ на ответственное хранение сопровождается оформлением договора хранения и накладной.

По окончанию срока хранения материальные ценности возвращаются обратно. На возврат оформляется аналогичный документ, только теперь уже получатель является отправителем.

Для давальческого сырья

Давальческое сырье — это материалы, которые получены от заказчика для переработки или изготовления продукции.

При этом ТМЦ принимаются без оплаты их стоимости и организация-исполнитель обязана вернуть их в переработанном виде заказчику в полном объеме (абз.2 п.156 Методических указаний по бухгалтерскому учету материально-производственных запасов).

В каком виде оформляется?

Отпуск товарно-материальных ценностей на сторону может оформляться документом, разработанным внутри организации или же предприятие может воспользоваться унифицированной формой М-15.

Если предприятие использует собственный бланк, то бланк должен быть утвержден приказом и содержать обязательные реквизиты:

- название документа;

- его порядковый номер и дата составление;

- наименование отпускающей и принимающей стороны;

- основание для отпуска товарно-материальных ценностей;

- данные о материальных ценностях: наименование, единица измерения, количество, цена и стоимость;

- данные об ответственных лицах, отпустивших и принявших товар.

Для удобства складского учета рекомендуется в бланке накладной предусмотреть графы, содержащие более подробные сведения о перемещаемых ТМЦ (номенклатурный, инвентарный номер или номер складской карточки).

Собственный бланк рациональнее использовать внутри одной организации, в него можно добавить графы со сведениями внутреннего учета или данные, не предназначенные для сторонних лиц.

При перемещении материальных ценностей между разными организация уместно использовать унифицированную форму М-15, таким образом у сторонней организации не будет претензий к отпускающей стороне по поводу документального оформления операции.

Если к перемещению материальных ценностей привлекается организация-перевозчик, то рекомендуется оформить накладную по форме 0504205 по ОКУД. В ней указываются не только данные отпускающей организации и организации, принимающей ТМЦ, но и данные перевозчика.

Форма М-15 заполняется сотрудниками организации или структурного подразделения, производящего отпуск ТМЦ. Это может быть бухгалтер, который выписывает и передает накладную кладовщику или непосредственно ответственный сотрудник склада. Она составляется в двух экземплярах — по одному для отпускающей и принимающей стороны.

Накладная должна содержать порядковый номер и дату составления, а также наименование организации, оформившей документ. Обязательно необходимо отправляющее структурное подразделение и структурное подразделение, принимающее ТМЦ. Для удобства учета желательно указать и вид деятельности этих структурных подразделений (хранение или производство).

В графе «Основание» пишутся реквизиты документов, разрешающих отпуск материалов. Это может быть приказ, распоряжение на отпуск материалов, наряд или доверенность.

В табличной части формы М-15 указываются сведения о передаваемых материальных ценностях:

- наименование материала с указанием марки, сорта и размера;

- его номенклатурный номер;

- единица измерения;

- количество ТМЦ, которое необходимо отпустить по документу-основанию, и фактическое количество отпущенных материалов;

- цена, сумма, сумма НДС и окончательная сумма материальных ценностей с учетом налога на добавленную стоимость;

- дополнительные сведения о передаваемых материалах — инвентарный номер (если передаются на ответственное хранение основные средства).

Данные о количестве, сумме и НДС отпускаемых ТМЦ подытоживаются и указываются прописью в отдельных графах.

Без данных, позволяющих достаточно точно идентифицировать передаваемые ТМЦ, их количество и сумму, и без данных об основании для такого перемещения материалов, а также без указания передающей и принимающей стороны накладная недействительна.

Формы 0504205 по ОКУД

Накладная по форме 0504205 по ОКУД также должна содержать номер и дату оформления. В ней указываются наименование и ИНН отправителя, получателя и организации, осуществляющей перевозку ТМЦ.

В графе «Основание» указываются реквизиты договора между отправителем и получателем, приказа на отпуск и доверенности на получение материалов.

Табличная часть документа содержит информацию о:

- материальных ценностях с указанием наименования, сорта, марки и других необходимых данных;

- номенклатурном номере ТМЦ или номере паспорта;

- единице измерения и цене;

- количестве материальных ценностей, которое надлежит отпустить и отпущено по факту;

- стоимости материалов без НДС, сумме НДС и стоимости материалов с налогом.

Табличные данные о количестве и стоимости суммируются, сведения об итоговой стоимости материалов с НДС указываются прописью в соответствующей графе.

В каком виде оформляется?

Отпуск товарно-материальных ценностей на сторону может оформляться документом, разработанным внутри организации или же предприятие может воспользоваться унифицированной формой М-15.

Если предприятие использует собственный бланк, то бланк должен быть утвержден приказом и содержать обязательные реквизиты:

- название документа;

- его порядковый номер и дата составление;

- наименование отпускающей и принимающей стороны;

- основание для отпуска товарно-материальных ценностей;

- данные о материальных ценностях: наименование, единица измерения, количество, цена и стоимость;

- данные об ответственных лицах, отпустивших и принявших товар.

Для удобства складского учета рекомендуется в бланке накладной предусмотреть графы, содержащие более подробные сведения о перемещаемых ТМЦ (номенклатурный, инвентарный номер или номер складской карточки).

Собственный бланк рациональнее использовать внутри одной организации, в него можно добавить графы со сведениями внутреннего учета или данные, не предназначенные для сторонних лиц.

При перемещении материальных ценностей между разными организация уместно использовать унифицированную форму М-15, таким образом у сторонней организации не будет претензий к отпускающей стороне по поводу документального оформления операции.

Если к перемещению материальных ценностей привлекается организация-перевозчик, то рекомендуется оформить накладную по форме 0504205 по ОКУД. В ней указываются не только данные отпускающей организации и организации, принимающей ТМЦ, но и данные перевозчика.

Обязательные реквизиты

Как и любой официальный документ, который фиксирует и доказывает передачу каких-либо ценностей или денежных средств, накладная на отпуск материалов имеет обязательные реквизиты:

- дата и номер накладной;

- полное наименование того, кто отпускает ТМЦ;

- полное наименование получателя материалов;

- информация, на основании чего осуществляется данный отпуск;

- точное название передаваемого товара;

- количество отпускаемых единиц;

- подписи всех ответственных за проведение данной операции лиц.

Что касается печати, определенного место для нее в бланке не имеется, это говорит о том, что накладная действительна и без ее наличия. Главное — присутствие других обязательных реквизитов.

Несмотря на то, что бланк накладной М-15 является унифицированным и есть практически во всех программах в своем первоначальном виде, сохраняя все строки и столбцы, каждая организация может утвердить внесенные ей изменения.

Саму форму можно упростить или добавить некоторые пункты. Это обязательно отражается в учетной политике предприятия.

Подписание документа

Форма М-15 подписывается лицом, разрешившим отпуск материальных ценностей (например, директор, главный инженер, заместитель по производству или руководитель структурного подразделения). Кроме того, накладную должен подписать главный бухгалтер организации и материально-ответственное лицо.

Накладную по форме 0504205 по ОКУД заверяет ответственный исполнитель — это, как правило, бухгалтер материального стола, оформивший документ. При отпуске материальных ценностей накладную визирует материально-ответственное лицо, отгружающее материалы.

Подписи руководителя и главного бухгалтера здесь не предусмотрены, т.к. отпуск материальных ценностей на сторону производится на основании заключенного между двумя организациями договора и доверенности на получение ТМЦ.

С принимающей стороны накладную визирует либо кладовщик, принимающий материалы на свой склад, либо начальник производственного цеха, который передаст полученные материалы в производство.

Все подписи должны в обязательном порядке содержать наименование должности лица, подписывающего документ, и расшифровку его подписи. Без хотя бы одной подписи этот документ недействителен и не может приниматься к учету.

Нужно ли ставить печати?

Бланки формы М-15 и формы 0504205 по ОКУД не предусматривает проставление печати на них. Соответственно, эти документы действительны и без печати.

Однако, правилами делового оборота принято при обмене документами между двумя разными предприятиями заверять печатями подписи обеих сторон. Организации могут зафиксировать этот момент в приложении к договору ответственного хранения или к давальческому договору.

Также проставлять печати можно при перемещении материалов между разными структурными подразделениями одной организации, если это предусмотрено внутренним локальным документом.

Инструкция по заполнению накладной на отпуск материалов на сторону

- В первой части документа необходимо проставить номер накладной в соответствии с внутренним документооборотом.

- Затем здесь же указывается полное наименование компании, а также ОКПО (расшифровывается как Общероссийский классификатор предприятий и организаций, содержится в учредительной документации фирмы).

- Далее, в первую таблицу вписывается дата составления накладной, код вида операции, (если такая система используется), а также структурное подразделение и область деятельности компании, выписывающей документ.

- Потом аналогичным образом указывается получатель и лицо, несущее ответственность за поставку (но без указания конкретных имен и фамилий).

- После этого вносится ссылка на документ, на основании которого выписывается данная накладная (приказ, распоряжение, договор и т.п.), с указанием его номера и даты составления.

Строка «Кому» включает сведения о получателе материалов, фамилию, имя, отчество уполномоченного лица, которое непосредственно их получает (здесь же вписываются реквизиты доверенности, если получатель действует на ее основании).

Заполнение основной таблицы формы М-15

Далее в документе идет следующая таблица:

- Столбцы 1 и 2 содержат информацию о бухгалтерском субсчёте и коде аналитического учета материалов, которые списываются.

- Столбец 3 указывает на наименование материалов с некоторыми подробностями: характеристикой, маркой, сортом и размером.

- В столбец 4 вносится номенклатурный номер, который дается тому или иному виду материалов на предприятии. При отсутствии таковых номеров, нужно оставить ячейку пустой.

- Столбец 5 содержит код единицы измерения материалов по ОКЕИ (общероссийский классификатор единиц измерения).

- Столбец 6 – это конкретное наименование единицы измерения в отношении данных материалов.

- Столбец 7 заключает в себе точное количество отпускаемых по накладной материалов.

- Столбец 8 заполняется кладовщиком и включает в себя сведения о материалах, фактически отпущенных со склада.

- Столбец 9 касается стоимости отпущенных товаров. Здесь содержится их общая цена.

- В столбец 10 вписывается цена без НДС.

- В столбец 11 вносятся данные о выделенном НДС.

- Столбец 12 — общая стоимость материалов с учетом НДС (т.е. сумма из предыдущих столбиков).

- Столбец 13 включает инвентарный номер материалов.

- Столбец 14 указывает на номер паспорта материалов (при наличии такового).

- В столбец 15 вносится номер записи по учетной карточке склада.

После заполнения таблицы, ниже, нужно словами обозначить данные о количестве материалов, отпущенных со склада, а также их полную стоимость и НДС.

В завершении накладная должна быть подписана бухгалтером, ответственными за отпуск материалов со склада сотрудниками и получаетелм. Проштамповывать документ необязательно, но если получатель требует это сделать, то печать лучше поставить (при ее наличии).

Часто задаваемые вопросы

Несмотря на то, что заполнение формы М-15 особых затруднений не вызывает, благодаря интуитивно понятному бланку, при использовании документа возникают определенные вопросы.

Например, как оформить закрывающие документы при проведении операций с использованием накладной М-15. Какие документы нужны, чтобы операция считалась завершенной.

Некоторые споры возникают по поводу отображения в накладной бухгалтерских счетов. Нужно ли указывать счета, по которым впоследствии будут выполнятся проводки по отражению операции.Ведь передаются материалы, а они числятся в учете организации и необходимо как-то отразить передачу ТМЦ.

Какие нужны к ней закрывающие документы

Завершающими именуются документы, какие удостоверяют факт завершенности сделки со стороны обеих участвующих сторон в части исполнения основного предмета договора.

Чтобы сделка считалась не только оплаченной, но еще и юридически завершенной, тому должно быть письменное подтверждение.

Накладная М-15 составляется на основании договора передачи ТМЦ, договора хранения, приказа руководителя о передаче материалов в производство и подобных документов.То есть накладная закрывает данные документы, подтверждая их исполнение, и является подтверждением принятия товара.

Именно на основании накладной ценности списываются в учете отпускающей ценности организации и принимаются к учету получателем ценностей.То есть накладная сама по себе является закрывающим документом. При этом важно знать, что юридической силой обладают только оригиналы документов.

Если в силу определенных обстоятельств на промежуточном этапе операции была предоставлена копия накладной, то в бухгалтерских регистрах все равно должен присутствовать оригинал.

Отсутствие завершающих документов может являться основанием признания операции не полноценной и не закрытой.

Следствием может становиться доначисление налогов, поскольку бухгалтер не вправе включать в декларацию не подтвержденные документально расходы.

Сколько времени хранится?

Как и все первичные документы, накладная на отпуск материалов на сторону должна храниться в организации не менее пяти отчетных лет, после чего она может быть уничтожена. Хранение осуществляется, как правило, бухгалтерией предприятия. На крупных предприятиях с большим объемом документооборота эта функция возлагается на отдельное должностное лицо.

Важно знать, какие еще бывают накладные. Предлагаем прочитать о следующих видах : на отпуск товара , на перемещение ТМЦ внутри предприятия , приходная и расходная , расходно-приходная , транспортная , ТТН , возвратная .

Накладная на отпуск материалов оформляется на перемещение ТМЦ внутри одной организации, но между территориально удаленными её подразделениями, или между разными организациями при передаче материалов на хранение или в переработку. Предприятие вправе разработать свой собственный бланк или воспользоваться унифицированными формами.

Источник: nalog-fns.ru

Если при обработке давальческого сырья выявлен скрытый брак

При движении материалов от одной организации к другой, или между подразделениями своей, оформляется накладная М-15 на отпуск материалов на сторону. Ее составляют и при передаче в переработку давальческого сырья.

формы М-15: Excel

Получите бланк бесплатно!

Зарегистрируйтесь в онлайн-сервисе печати документов МойСклад, где вы совершенно бесплатно сможете:

- Скачать интересующий вас бланк в формате Excel или Word

- Заполнить и распечатать документ онлайн (это очень удобно)

Какие бывают операции с ДС

С давальческим сырьем проводятся различные операции. Это может быть:

- переработка нефти с целью получения горюче-смазочных материалов;

- переработка сельскохозяйственной продукции с целью получения консервации, круп, муки, масла и т. д.;

- переработка полиэтилена в гранулах с целью получения ПВХ-продукции;

- строительство объектов или ремонт техники;

- прочее.

Основной целью для давальца (заказчика) является получение готовой продукции (полуфабрикатов) с заданными характеристиками из переданного переработчику (исполнителю) сырья/материалов.

Оприходование готовой продукции

Отразите поступление готовой продукции заказчика на склад документом Операция, введенная вручную в разделе Операции — Бухгалтерский учет — Операции, введенные вручную — кнопка Создать — Операция.

- Дебет — 002 «Товарно-материальные ценности, принятые на ответственное хранение»;

- Кол. — количество продукции, поступающей на склад;

- Сумма — стоимость поступающей продукции по цене использованного сырья.

Правила отражения операций с ДС у заказчика и подрядчика

Основной особенностью учета для таких операций является то, что это самое давальческое сырье/материалы не передается в собственность (на баланс) исполнителю — следовательно, учитывается им на забалансовом счете 003. А значит, и сам заказчик не списывает с баланса ДС, а переносит его на особый субсчет 7 аналитического учета, открываемый к счету 10 (приказ Минфина России от 31.10.2000 № 94н).

Соответственно, и право собственности на готовую продукцию, произведенную исполнителем из ДС, также остается за заказчиком переработки (п. 1 ст. 220 и п. 2 ст. 703 ГК РФ). Это обусловливает:

- У заказчика то, что факт передачи ДС в переработку в налоговом учете (при ОСН и УСН) не показывается. Стоимость услуг по переработке включается впоследствии в материальные затраты, причем на ОСН — на момент подписания переработчиком отчета, а на УСН — после оплаты услуг исполнителя. Стоимость переданного на переработку ДС списывается заказчиком в таком размере, который указал переработчик в своем отчете о расходовании сырья (п. 1 ст. 713 ГК РФ).

- У исполнителя то, что он принимает ДС на забалансовый счет 003 по стоимости, указанной в договоре на переработку. Если же в договоре нет указания о цене переданных материалов/сырья, то переработчик может вести учет в условных единицах стоимости.

Особенности учета у исполнителя определяются также тем, что у него:

- Открытие забалансового счета необходимо для своевременного контроля наличия и движения ДС.

- Готовая продукция, которая была произведена из ДС, учитывается также на забалансовом счете. Она принимается на хранение и учитывается по условной цене. Учет ведется по количеству и сумме. Необходимо организовать аналитический учет ДС в разрезе заказчиков, по видам ДС и по их местонахождению.

- Не отражается в налоговом учете факт получения от заказчика ДС, также не учитывается изготовленная для давальца готовая продукция.

- Стоимость выполненных работ признается как выручка от реализации, при этом датой отражения данного факта в бухучете для налогоплательщиков на ОСН является дата подписания заказчиком отчета, а на УСН — дата поступления от него оплаты.

О том, как ведется бухучет при помощи забалансовых счетов, вы узнаете из нашей статьи.

В случае передачи заказчику полученных в результате переработки ДС полуфабрикатов, которые требуют дальнейшей доработки уже у самого заказчика, их учет осуществляется заказчиком на счете 21 или на отдельном субсчете к счету 10 по той фактической цене, которая определяется путем подсчета всех произведенных затрат (п. 23 ФСБУ 5/2019 «Запасы», до 2021 г. — пп. 5, 7 ПБУ 5/01).

Важно! С 01.01.2021 правила учета МПЗ регулируются новым ФСБУ 5/2019 «Запасы» (утв. приказом Минфина от 15.11.2019 № 180н), ПБУ 5/01 утратило силу. Некоторые учетные правила изменены существенно. Узнать об изменениях в учете МПЗ вам поможет аналитический Обзор от КонсультантПлюс. Получите пробный доступ к К+ бесплатно и переходите в материал.

Законодательная база

При заключении договоров относительно передачи давальческого сырья (а акт передачи давальческих материалов будет приложением к такому договору) следует руководствоваться Правилами учета давальческого сырья, которые четко прописаны в Методических указаниях №119н (пункте 156), которые были утверждены отдельным приказом Минфина от 28 декабря 2001 года. В частности, там описываются механизм передачи, условия, которыми должны руководствоваться контрагенты, и другие принципиально важные моменты.

Проводки по бухучету ДС

Отражение в бухучете операций с ДС у заказчика окажется таким:

- Дт 10.7 Кт 10.1 (10.8) — передача ДС исполнителю;

- Дт 10.1 Кт 10.7 — получение прошедших обработку материалов;

- Дт 10.1 Кт 60 —к стоимости материалов добавлена стоимость работ по переработке ДС;

- Дт 19 Кт 60 — учтен НДС со стоимости работ по переработке;

- Дт 68 Кт 19 — принят НДС к вычету;

- Дт 60 Кт 51 — исполнителю перечислен платеж за выполненные работы по переработке ДС;

- Дт 20 Кт 10.1 — направлены в производство переработанные на стороне материалы;

- Дт 43 Кт 20 — принята на учет готовая продукция, изготовленная из ДС.

Заказчик в случае оприходования от исполнителя продукции, которая считается полуфабрикатом, может делать и такие проводки:

- Дт 21 (10.2) Кт 10.7 — списание ДС на изготовление полуфабрикатов;

- Дт 21 (10.2) Кт 60 — отнесение туда же стоимости услуг по переработке;

- Дт 19 Кт 60 — учтен НДС по переработке;

- Дт 20 Кт 21 (10.2) — полуфабрикат отпущен в производство.

Если у вас есть доступ к К+, проверьте правильность учета и документального оформления операций у заказчика с помощью Готового решения. Если доступа нет, получите бесплатный пробный доступ и переходите к Готовому решению.

Исполнитель в бухучете в отношении операций с ДС будет использовать следующие проводки:

- Дт 003 — принято ДС от заказчика и передано в переработку;

- Дт 20 Кт 02 (10, 23, 25, 26, 60, 69, 70) — учтены затраты на переработку ДС;

- Кт 003 — готовая продукция из ДС отгружена заказчику;

- Дт 62 Кт 90.1 — отражена выручка от выполнения работ по переработке;

- Дт 90.3 Кт 68 — начислен НДС со стоимости работ по переработке;

- Дт 90.2 Кт 20 — списана себестоимость переработки;

- Дт 51 Кт 62 — поступила оплата от заказчика.

Отображение информации по кредиту счета 10 у исполнителя возможно только в отношении его собственных материалов (например, ГСМ для оборудования, на котором выполняется работа). Стоимость ДС в себестоимость у исполнителя никогда не включается.

Если у вас есть доступ к К+, проверьте правильность учета и документального оформления операций у подрядчика с помощью Готового решения. Если доступа нет, получите бесплатный пробный доступ и переходите к Готовому решению.

Передача продукции заказчику

Создайте документ Передача товаров вид операции Передача продукции заказчику в разделе Производство — Переработка — Передача продукции заказчику — кнопка Создать.

Укажите в шапке документа:

- Контрагент — заказчик по договору переработки, выбирается из справочника Контрагенты;

- Договор — договор с заказчиком;

- Склад — склад, с которого передается продукция.

Укажите на вкладке Товары:

- Номенклатура — наименование продукции, выбирается из справочника Номенклатура;

- Количество — количество передаваемой продукции.

Документ не формирует проводок: он служит для формирования печатных форм. По кнопке Печать можно распечатать бланк, утвержденный учетной политикой в качестве документа для передачи продукции заказчику:

- накладную на отпуск материалов на сторону (М-15),

- транспортную накладную,

- товарно-транспортную накладную (1-Т),

- товарную накладную (ТОРГ-12),

- универсальный передаточный документ (УПД).

Документальное оформление операций с ДС

При передаче ДС исполнителю заказчик обычно оформляет накладную по форме М-15 и обязательно делает пометку «на давальческих условиях» или «давальческое сырье». Хотя есть возможность применять любые формы первичных документов, т. к. использование унифицированных форм с 2013 года перестало быть обязательным. Но зачастую за образец берется именно форма М-15.

Накладная выписывается в двух оригинальных экземплярах, один из которых передается исполнителю, а второй остается на складе при отпуске ДС.

Об этой форме накладной вы сможете подробнее узнать из статьи «Унифицированная форма № М-15 — бланк и образец».

Данные для выписки накладной берутся из договора, наряда и других сопутствующих документов. Исполнитель при приемке ДС передает заказчику доверенность на получение ТМЦ.

Поступление ДС на склад давальца оформляется первичным документом, который может быть оформлен как приходный ордер формы М-4, в нем также делается пометка «давальческое сырье».

Бланк формы М-4 можно скачать из материала «Документальное оформление материально-производственных запасов».

Передача произведенной из ДС продукции от давальца заказчику оформляется актом приема-передачи. По результатам оказания услуг по переработке исполнитель также оформляет отчет.

В отчете описывается факт использования ДС при переработке, отражается наличие излишков и отходов. Оставшиеся после переработки материальные ценности (и/или отходы) должны быть возвращены заказчику, если в договоре на переработку не указано условие расчета за выполненные работы излишками сырья (возвратными отходами). В договоре также прописываются условия передачи возвратных отходов заказчику и порядок утилизации безвозвратных отходов. Здесь следует отметить, что оплата возвратными отходами является товарообменной операцией и влечет за собой не только дополнительное начисление налогов (на прибыль и НДС), но и необходимость оформления товаросопроводительных документов на передачу исполнителю возвратных отходов в собственность.

Формы акта и отчета на законодательном уровне не утверждены. Поэтому бланки этих документов стоит разработать самостоятельно и приложить в качестве дополнений к договору о переработке.

Полученная в результате переработки ДС продукция (полуфабрикаты, которые будут дорабатываться компанией-заказчиком) приходуется заказчиком на свой склад по приходному ордеру, оформленному по форме М-4. Документ составляется в одном экземпляре и остается у материально ответственного лица.

Подробнее о документообороте на складе читайте в нашей статье «Ведение документооборота по складскому учету материалов».

Нюансы

При оформлении приема и передачи рекомендуется пользоваться формой накладной М-15. Также обязательно оформление минимум двух экземпляров акта, по одному для каждой из сторон. Срок хранения документации зависит от периода хранения основного договора между контрагентами.

Предложенная форма составления документа является только рекомендованным видом. С 2013 года ее применение, как и строгое соответствие перечисленным графам, не является обязательным. Но рекомендуется. Детали в бланках могут быть изменены. В большинстве случаев они перестраиваются в соответствии с конкретной спецификой работы организации.

Особенности отражения операций с неиспользованными остатками ДС

При выполнении некоторых видов работ, например, изготовлении из металлопроката конструкций, у исполнителя часто остаются неиспользованные материалы. Поэтому могут возникать и дополнительные проводки по отражению операций с этими остатками у исполнителя и заказчика-давальца.

На забалансовом счете исполнителя после переработки ДС остались материалы. В зависимости от договоренности между контрагентами возможны такие ситуации, отображаемые следующими проводками.

- Дт 10 Кт 91 — отражены возвратные отходы, которые были безвозмездно переданы исполнителю (в этом и далее случаях — по соглашению с заказчиком-давальцем);

- Дт 10 Кт 60 (76) — оприходованы остатки ДС, переданные от давальца в счет расчетов за работы (на сумму стоимости передаваемого ДС без НДС);

- Дт 19 Кт 60 (76) — на сумму НДС по передаваемому ДС;

- Дт 60 (76) Кт (62) — взаимозачет стоимости ДС (с НДС) в счет оплаты работ, выполненных для давальца.

- Дт 10.1 Кт 10.7 — оприходованы давальцем возвращенные исполнителем материалы, которые не были им использованы или остались после переработки;

- Дт 62 (76) Кт 90 — остатки ДС у исполнителя у исполнителя переданы ему в счет оплаты работ (с НДС);

- Дт 90 Кт 10.7 — на сумму стоимости передаваемых материалов, оставшихся после переработки, без НДС;

- Дт 90 Кт 68 — начислен НДС по передаваемым остаткам;

- Дт 60 Кт 62 (76) — взаимозачет стоимости ДС с НДС в счет оплаты услуг по переработке.

Об оформлении договора о зачете взаимных требований читайте в материале «Договор взаимозачета между организациями – образец».

На что обратить внимание, помимо заполнения

Для того чтобы избежать проблем с взаимодействием с контролирующими организациями, в частности, с налоговой, нужно строго придерживаться следующих принципов:

- В бухучете переработчика давальческие материалы не должны числиться на балансе переработчика. Бухгалтер должен создать для них отдельные, забалансовые счета.

- Если изделие было изготовлено давальцем, то продавать ему же идентичные наименования продукции запрещено.

- Право собственности на дом и деловые отходы должно быть закреплено в договоре за одной из сторон, чтобы не возникло вопросов о возможной безвозмездной передаче материалов.

Итоги

В бухучете заказчик и исполнитель услуг по переработке ДС отражают по-разному. Заказчик не списывает материалы/сырье, переданные в переработку, с баланса, а отражает операцию по передаче давальцу на субсчете 10.7. Переработчик учитывает поступившее ДС не в балансе, а на забалансовом счете 003.

Особенностью учета ДС является то, что в налоговом учете операции по движению ДС, связанные с переработкой, не отражаются. Полученное вознаграждение за выполненные по переработке ДС услуги считается выручкой от реализации у исполнителя и расходами, увеличивающими стоимость материалов, передававшихся в обработку, у давальца.

Передача ДС в переработку обычно осуществляется по накладной, оформленной по форме М-15, с отметкой о том, что сырье является давальческим.

Оприходование ДС на складе у исполнителя, а также продукции переработки на складе заказчика производится с оформлением приходных ордеров по форме М-4. На всей первичной документации, формирующейся у исполнителя, делается отметка о том, что это давальческое сырье.

Факт использования ДС при переработке отражается в отчете исполнителя. Произведенная из ДС продукция, а также непереработанные остатки и возвратные отходы передаются по актам приема-передачи с указанием количества и стоимости.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Элементы документа

Акт является приложением к составленному договору и подписывается сторонами непосредственно после передачи. Если нет о, то в самом теле бумаги обязательно приводится ссылка на договор, в рамках которого производится передача.

Важный момент: информация в подписанном между сторонами договоре должна соответствовать данным в акте. При изменении хотя бы одной позиции в списке давальческих материалов либо пересмотре сроков после подписания необходимо заново заключать соглашение (конечно, если такие изменения в нем не предусмотрены).

В самом верху акта приема-передачи давальческих материалов располагаются официальные данные: наименование документа, город подписания, число. Потом идет основная часть. В теле основной части указываются стороны, заключившие договор, приводится ссылка на накладную с ее номером и датой. Помимо этого, в акте должно присутствовать перечисление давальческих материалов. Оно может оформляться в виде списка, но в приложенном образце находится таблица с необходимыми данными.

Содержание таблицы

В каждой строке таблицы акта должно содержаться единственное наименование материала. Недопустимо перечислять в одной строке несколько наименований. В столбцах при заполнении также описывается информация о:

- Порядковом номере строки.

- Сорте, размере, марке давальческих материалов.

- Единице измерения.

- Количестве переданного материала.

- Количестве полученного материала.

- Какая часть из полученного пригодна для дальнейшей переработки в рамках предварительно заключенного контракта.

- Стоимость принятых материалов в рублях.

Завершается акт подписями представителей обеих сторон. В судебной практике особенно подчеркивается, что этот документ должен быть подписан после передачи. Это исключит возможное недопонимание между контрагентами.

Списание продукции со склада

Отразите списание продукции со склада документом Операция, введенная вручную в разделе Операции — Бухгалтерский учет — Операции, введенные вручную — кнопка Создать — Операция.

Источник: s70perm.ru