В «1С:Бухгалтерии 8» реализованы следующие варианты учета переработки давальческого сырья:

- организация оказывает услуги по переработке давальческого сырья – то есть выступает в роли переработчика;

- организация принимает услуги контрагентов по переработке собственного сырья – то есть выступает в роли давальца.

Последовательно рассмотрим учет переработки давальческого сырья для обоих вариантов.

Оказание организацией услуг по переработке

Договор с заказчиком отражается как договор с покупателем, так как заказчик является покупателем услуг по переработке сырья.

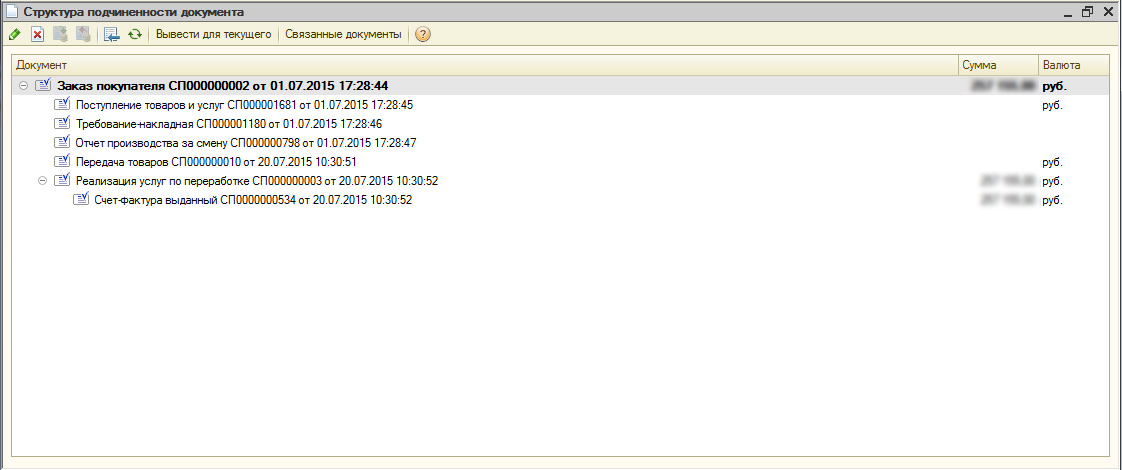

Поступление сырья от заказчика

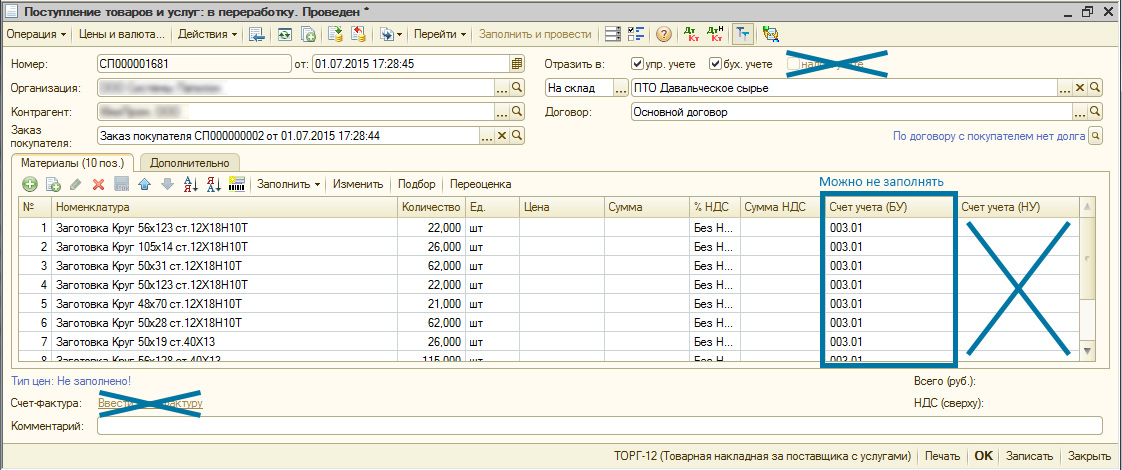

Поступление материалов от заказчика отражается с помощью документа «Поступление товаров и услуг» с видом операции «В переработку». При проведении документа материалы, поступившие на переработку, отражаются на забалансовом счете 003.01 «Материалы на складе» по залоговым ценам материалов, указываемым в табличной части документа. Для целей налогового учета по налогу на прибыль учет материалов заказчика не ведется.

Переработка давальческого сырья

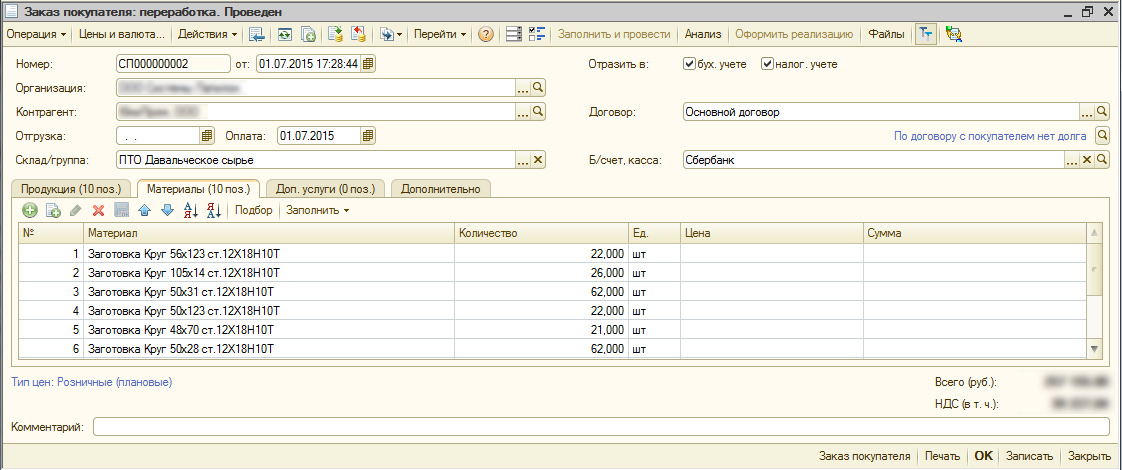

Передача сырья заказчика в производство

Передача материалов заказчика в производство отражается в документе «Требование-накладная» на закладке «Материалы заказчика». Документ «Требование-накладная» можно создать на основании документа «Поступление товаров и услуг» с видом операции «В переработку».

Материалы заказчика, отнесенные на затраты производства, учитываются на счете 003.02 «Материалы, переданные в производство» по залоговым ценам.

Учет собственных затрат на производство продукции из давальческого сырья

На затраты производства продукции из материалов заказчика могут быть отнесены собственные материалы, услуги сторонних организаций, затраты на оплату труда, затраты на амортизацию основных средств и т.д. Принцип формирования этих затрат не отличается от принципа формирования затрат на производство собственной продукции.

Выпуск готовой продукции из давальческого сырья

Для отражения выпуска готовой продукции, произведенной из давальческого сырья, как и собственной готовой продукции, используется документ «Отчет производства за смену».

Учет выпуска готовой продукции, произведенной из материалов заказчика, ведется на специальном счете 20.02 «Производство продукции из давальческого сырья», который имеет следующие особенности:

- по дебету этого счета отражается выпуск готовой продукции;

- по кредиту – реализация услуг по переработке сырья заказчика.

Учет ведется в течение отчетного периода в плановых ценах, после закрытия периода и расчета себестоимости – в фактических ценах.

Источник: samoychiteli.ru

Списание давальческих материалов в 1с 8.3. Бухучет инфо

Давальческие материалы – это материалы, полученные от заказчика для последующей переработки, изготовления продукции с обязательством полного возврата переработанных материалов. Материалы, поступившие в переработку, учитываются на забалансовом счете.

Учет давальческого сырья на курсе «Практическое освоение бухучета с самого начала»

В 1С 8.3 поступление давальческих материалов оформляется:

- Из раздела Покупки документом Поступление (акты, накладные):

вид операции устанавливается Материалы в переработку:

- или из раздела Производство — Переработка — Поступление в переработку, вид операции определяется автоматически:

- Выбираем контрагента, с которым подписан договор на переработку;

- Добавляем или подбираем соответствующую номенклатуру:

Проведение документа Поступления в переработку в 1С 8.3 позволит учесть несобственный товар на забалансовом счете:

Шаг 2. Передача давальческих материалов в производство

В 1С 8.3 документом Требования — накладная материалы (сырье) отдаются в производство:

Так как выполняем работы по переработке, то закладку Материалы заказчика заполняем. Установим соответствующего контрагента и добавлением или подбором заполним документ необходимыми материалами, учтенными на счете 003.01. На закладке Материалы флаг Счета затрат не ставим, так как используется давальческое сырье:

1С 8.3 дает возможность выбора счета учета материалов, но автоматически заполняет счет передачи 003.02. Проведение документа покажет перемещение материалов со счета 003.01 на счет 003.02:

Шаг 3. Выпуск продукции из давальческих материалов

Для отражения выпуска продукции из материалов, принятых в переработку, в 1С 8.3 формируем документ :

В таблице документа, в реквизите Счет учета – устанавливаем счет 20.02. Проведенный документ делает следующие проводки:

Шаг 4. Передача готовой продукции из давальческого сырья заказчику

Передача готовой продукции из давальческого сырья в 1С 8.3 оформляется документом Передача товаров (Передача продукции заказчику). Переходим на закладку Производство – Переработка – Передача продукции заказчику:

Создаем новый документ. Заполняем шапку и таблицу документа согласно договору. Проведенный документ не создает проводок, потому что право собственности на продукцию принадлежит заказчику, а предприятие – переработчик оказывает только услуги по переработке:

Шаг 5. Реализация услуг по переработке

Документ Реализации услуг по переработке в 1С 8.3 формируется:

- на основании Требования-накладной:

- или из закладки Производство – Переработка – Реализация услуг по переработке:

Создаем новый документ Реализация услуг по переработке:

- Закладка Продукция(услуги) заполняется по кнопочке Заполнить из отчета производства за смену или остаткам по счету 20.02:

- Закладка Материалы заказчика заполняется автоматически при формировании документа на основании требования – накладной или по кнопке Заполнить материалами заказчика, используемыми для выполнения работ по договору – переработки:

После проведения документа в поле Счет–фактура – Выписать счет-фактуру или по ссылке На основании можно ввести счет – фактуру:

Движение документа Реализация услуг по переработке с проводками:

Шаг 6. Как списать давальческие материалы

Неиспользованные материалы и полученные после переработки передаем заказчику документом Возврат товара поставщику:

Движение документа закрывает остаток на забалансовом счете учета материалов (сырья) заказчика:

Проверим по оборотно – сальдовой ведомости все ли материалы, переданные заказчиком, возвращены:

Если Вам необходима помощь в освоении более широкого спектра операций в программе 1С, то мы предлагаем Вам пройти наш профессиональный курс «

Как в программе 1С 8.3 Бухгалтерия 3.0 вести учет операций по переработке давальческого сырья, на стороне переработчика и на стороне заказчика

Все необходимые документы можно выбрать на закладке Производство.

Давальческая схема по переработке материалов в 1С 8.3 представляет довольно длинную цепочку действий, которые необходимо четко соблюдать. Попробуем систематизировать эти действия и составим таблицы необходимых документов.

Давальческое сырье в 1С 8.3 у переработчика

«Поступление

(Акты, накладные)»

(в старой редакции

«Поступление товаров,

услуг»)

в переработку»

Дт 003.02 Кт003.01

Дт 62.01 Кт90.01

Дт 90.02 Кт20.02

Дт 90.03 Кт68.02

Дт — Кт 003.02

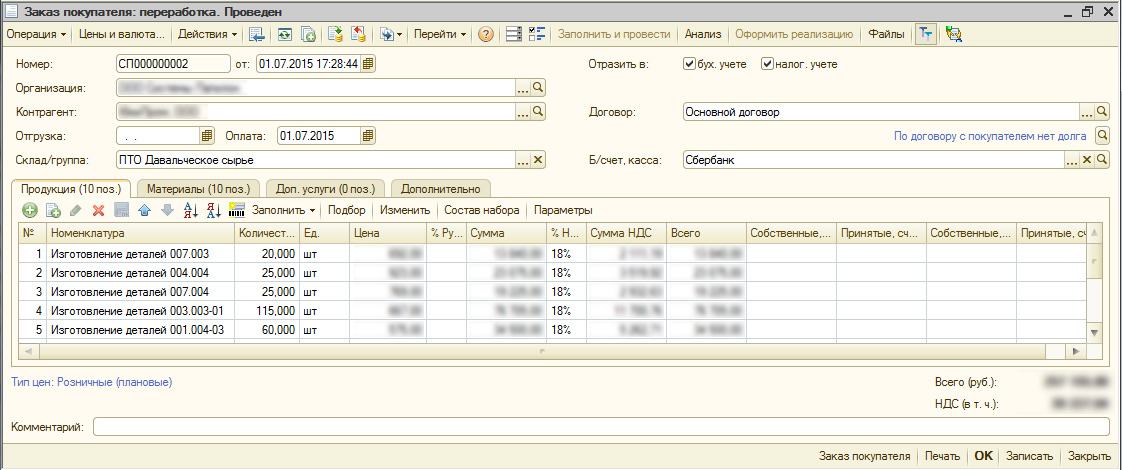

Документ реализации услуг решает сразу несколько задач. Структура документа и проводки приведены ниже на рисунках. Расчет себестоимости услуг по переработке давальческого материала ничем не отличается от расчета себестоимости любых других производственных услуг.

Важно! При оприходовании давальческого сырья следует выбирать договор с видом «С покупателем».

При оформлении документа «Реализация услуг по переработке» в поле «Цена» нужно указать цену услуг, выставленную переработчиком, а в поле «Цена плановая» — плановую себестоимость услуги.

Пример заполнения документа 1С 8.3 «Реализация услуг по переработке»:

Пример проводок по давальческому сырью переработчика:

Учет давальческого сырья в 1С у давальца

Передача

материалов

в переработку

Возврат материалов и

продукции из переработки:

2.1- списание материалов;

2.2 — получение готовой продукции;

2.3 — возврат остатков материалов;

2.4 — учет услуг по переработке;

2.5 — учет НДС;

2.6 — счет-фактура;

из переработки»

Дт 20.01 Кт10.07

Дт 43 Кт 20.01

Дт 10.01 Кт10.07

Дт 20.01 Кт60.01

Дт 19.04 Кт60.01

Дт 68.02 Кт19.04

Следует отметить, что в 1С 8.3 при передаче давальческого сырья в переработку материалы списываются по средней стоимости. Вид договора должен быть выбран «С поставщиком».

Документ «Поступление из переработки» имеет следующую структуру:

- Продукция (продукция из давальческого сырья)

- Услуги (услуги по переработке, оказанные нам переработчиком)

- Использованные материалы (давальческие материалы, использованные при выпуске продукции)

- Возвращенные материалы (остатки давальческих материалов, если такие имеются)

- Возвратная Тара

- Счет затрат

Образец заполнения документа «Поступление из переработки» в 1С 8.3 для давальческой переработки:

Пример проводок у давальца:

Таким образом, программа предоставляет возможность учесть все необходимые операции по учету давальческих материалов. Главное – соблюдать хронологическую последовательность действий и корректность заполнения документов.

По материалам: programmist1s.ru

В данной статье мы рассмотрим, как отразить в учете организации-подрядчика производство из давальческого сырья продукции и передачу ее заказчику. Для реализации примера мы будем использовать программу 1С:Бухгалтерия 8 редакция 3.0.

По договору подряда одна сторона (подрядчик) обязуется выполнить по заданию другой стороны (заказчика) определенную работу и сдать ее результат заказчику, а заказчик обязуется принять результат работы и оплатить его (п. 1 ст. 702 Гражданского кодекса Российской Федерации).

В соответствии с п. 1 ст. 703 ГК РФ договор подряда заключается на изготовление или переработку (обработку) вещи, либо на выполнение другой работы с передачей ее результата заказчику. По договору подряда, заключенному на изготовление вещи, подрядчик передает права на нее заказчику (п. 2 ст. 703 ГК РФ).

Организация«Рассвет» применяет общий режим налогообложения — метод начисления и Положение по бухгалтерскому учету (ПБУ) 18/02 «Расчет налога на прибыль организаций», является плательщиком НДС.

Организацией заключен договор подряда на производство для организации «Заказчик» продукции из ее сырья. Причем, при производстве данной продукции организация «Рассвет» частично использует свой собственный материал, а также пользуется услугами субподрядчика. Для производства используются определенные объекты основных средств (станки) и выделен отдельный рабочий персонал. Возвратные отходы, образующиеся в процессе производства продукции, организация использует по своему усмотрению.

От заказчика поступило давальческое сырье по учетной стоимости 7 000 руб. за единицу.

В бухгалтерском учете давальческое сырье — сырье (материалы), принятое организацией от заказчика для изготовления продукции без оплаты стоимости и с обязательством полного возвращения изготовленной продукции, учитывается на забалансовом счете 003 «Материалы, принятые в переработку» по стоимости, определенной сторонами и указанной в передаточных документах.

При получении от заказчика давальческого сырья право собственности на него к организации не переходит. Право собственности на изготовленную из давальческого сырья продукцию принадлежит заказчику. Таким образом, при поступлении сырья заказчика и при передаче выполненной по договору работы не происходит реализации, т.е. объекта налогообложения по НДС при таких операциях не возникает.

Для отражения в программе операции поступления давальческого сырья используется документ Поступление с видом операции Материалы в переработку.

В шапке документа указывается контрагент-заказчик и договор с ним (Вид договора — С покупателем).

В табличной части на закладке Товары выбирается давальческое сырье (номенклатура с видом Материалы), его количество и цена в соответствии с передаточными документами. Счет 003.01 «Материалы на складе» устанавливается автоматически.

Документ Счет-фактура полученный не требуется.

При проведении документ оприходует давальческое сырье по учетной стоимости по дебету забалансового счета 003.01.

Заполненный документ Поступление с операцией Материалы в переработку и результат его проведения представлены на Рис. 1.

От поставщика в организацию поступил материал в количестве 100 единиц по цене 500 руб. плюс НДС (18%) за единицу. Поставщиком предъявлен счет-фактура.

Поступивший материал является собственностью организации и оприходуется на балансовый счет 10 «Материалы». Для выполнения данной операции воспользуемся документом Поступление с видом операции Товары.

В шапке документа указывается контрагент-поставщик и договор с ним (Вид договора — С поставщиком).

В табличной части выбирается поступивший материал (номенклатура с видом Материалы), его количество и цена. Счет учета 10.01 «Сырье и материалы» и счет учета предъявленного НДС 19.03 «НДС по приобретенным материально-производственным запасам» в настроенной программе устанавливаются автоматически.

В подвале документа регистрируется полученный от поставщика счет-фактура.

При проведении документ оприходует материал по дебету счета 10.01 в корреспонденции с кредитом счета 60.01 «Расчеты с поставщиками и подрядчиками» и выделит сумму НДС по дебету счета 19.03.

Также документ сформирует запись в регистр накопления НДС предъявленный.

Заполненный документ Поступление с операцией Товары и результат его проведения представлены на Рис. 2.

Организация оприходовала материал и получила от поставщика счет-фактуру. Следовательно, организация получила право на вычет. Вычет сумм НДС по материально-производственным запасам (бухгалтерская проводка Дт 68.02 «Налог на добавленную стоимость» − Кт 19.03 «НДС по приобретенным материально-производственным запасам») может осуществляться в программе непосредственно в документе Счет-фактура полученный (при включенном флажке Отразить вычет НДС в книге покупок датой получения) либо с помощью регламентного документа по НДС Формирование записей книги покупок в конце налогового периода.

При принятии НДС к вычету, кроме формирования бухгалтерской проводки, списывается регистр накопления НДС предъявленный и формируется запись в регистр НДС Покупки (книга покупок).

Результат проведения документа Счет-фактура полученный показан на Рис. 3.

Давальческое сырье и собственный материал были переданы в производство.

Затраты организации, связанные с выполнением работ по изготовлению продукции из давальческого сырья, признаются расходами по обычным видам деятельности.

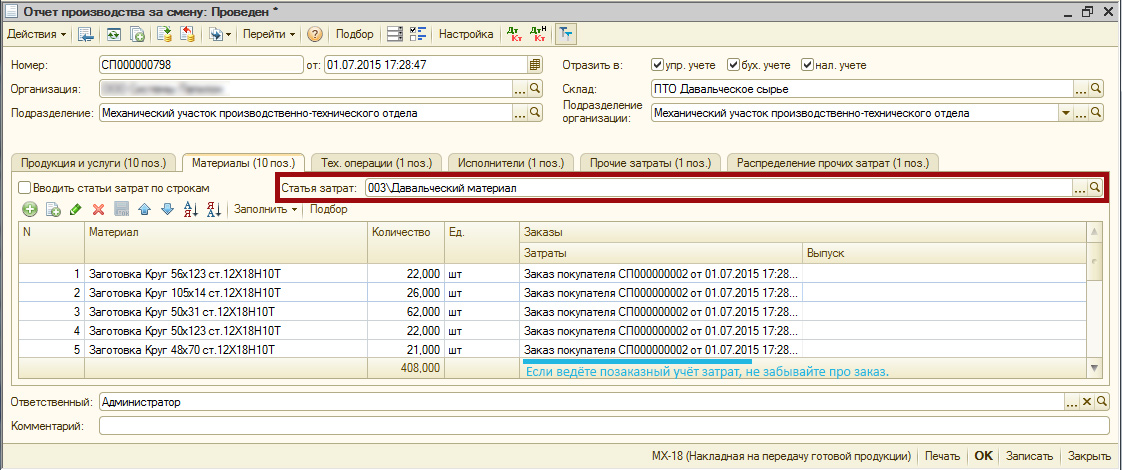

Для передачи материалов в производство в программе используется документ Требование-накладная.

В табличной части на закладке Материалы выбирается собственный материал и его количество. Счет учета (10.01) устанавливается в табличной части автоматически.

На закладке Материалы заказчика указывается контрагент-заказчик. В табличной части выбирается давальческое сырье и его количество. Счет учета — 003.01 и счет передачи — 003.02 «Материалы, переданные в производство» устанавливаются автоматически.

На закладке Счет затрат указывается счет затрат для списания собственного материала и его аналитика. В качестве счета затрат мы будем использовать счет 20.01 «Основное производство». Производством из давальческого сырья занимается подразделение Цех. Для группировки расходов и доходов по данному виду производства будем использовать отдельную номенклатурную группу Производство из давальческого сырья. В качестве статьи затрат укажем статью с видом расходов для налогового учета — Материальные расходы.

При проведении документ спишет переданный в производство собственный материал с кредита счета 10.01 в дебет счета 20.01 с указанной нами аналитикой. Давальческое сырье «сдвинется» по субсчетам забалансового счета 003, уйдет со склада в производство.

Заполненный документ Требование-накладная и результат его проведения показаны на Рис. 4.

При производстве из давальческого сырья организация пользуется услугами субподрядчика. Стоимость услуг составляет 130 000 руб. плюс НДС (18%). Субподрядчиком предъявлен счет-фактура.

Покупка услуги в программе оформляется с помощью документа Поступление с видом операции Услуги.

В шапке документа указывается контрагент-субподрядчик и договор с ним (вид договора — С поставщиком).

В табличной части указывается приобретенная услуга (номенклатура с видом Услуги) и ее стоимость. В качестве счета учета выбирается счет 20.01 «Основное производство» с той же аналитикой, как и в документе Требование-накладная. Счет учета предъявленного НДС − 19.04 «НДС по приобретенным услугам».

В подвале документа регистрируется полученный от субподрядчика счет-фактура.

При проведении документ учтет по дебету счета 20.01 с аналитикой Цех Производство из давальческого сырья Материальные расходы стоимость приобретенной услуги без НДС, по дебету счета 19.04 будет выделена сумма НДС. Счет кредита − 60.01 «Расчеты с поставщиками и подрядчиками». Будет сформирована запись в регистр накопления НДС предъявленный.

Заполненный документ Поступление с операцией Услуги и результат его проведения представлены на Рис. 5.

Услуга оприходована, счет-фактура от субподрядчика получен. Следовательно, организация имеет право на вычет предъявленной суммы НДС.

Результат проведения документа Счет-фактура полученный показан на Рис. 6.

Цех произвел для заказчика продукцию. Плановая себестоимость производства единицы продукции составляет 7 000 руб.

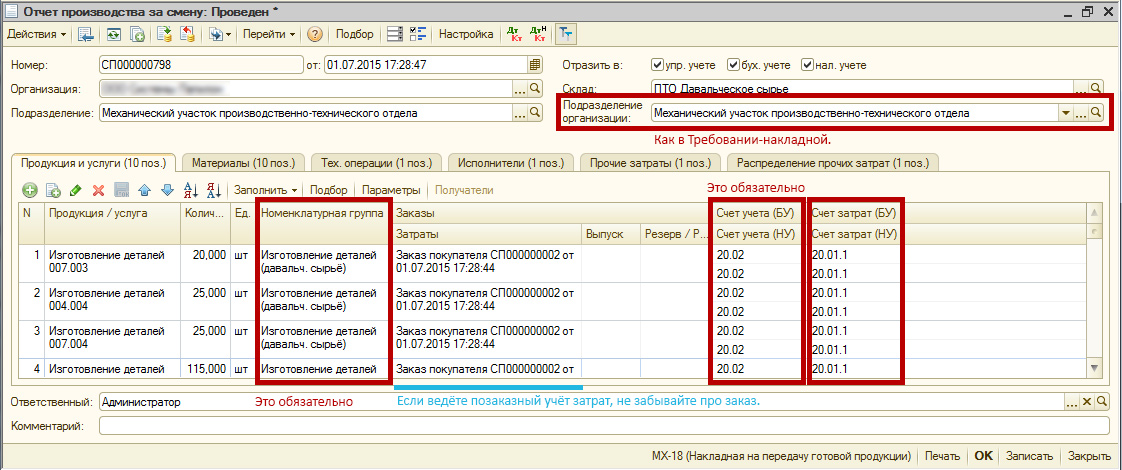

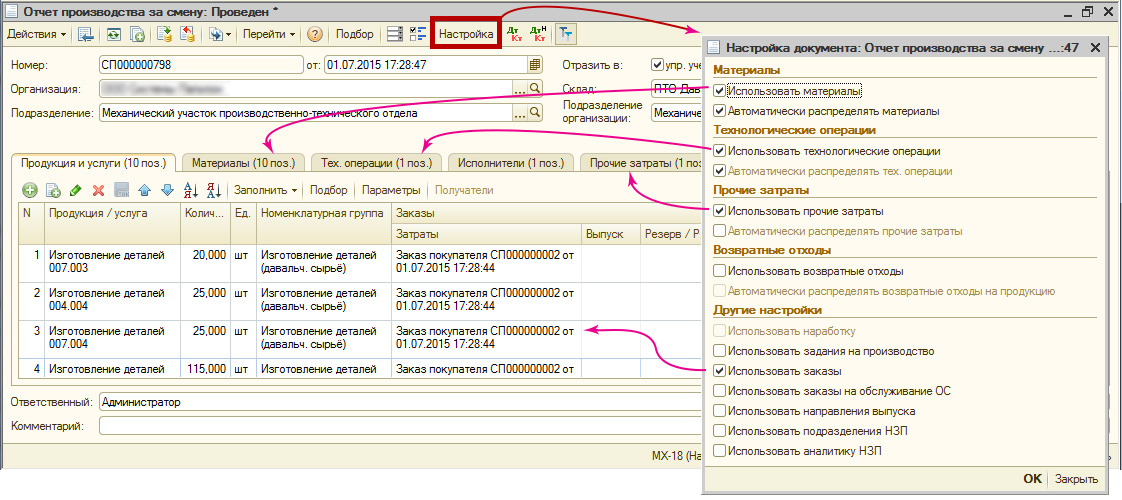

Для отражения в программе данного события используется документ Отчет производства за смену.

В шапке документа указываются счет и подразделение затрат (счет и подразделение, куда передавался материал, где была учтена стоимость услуг субподрядчика).

В табличной части на закладке Продукция указывается наименование произведенной для заказчика продукции (номенклатура с видом Продукция из материалов заказчика), ее количество и плановая себестоимость. Для учета произведенной из материалов заказчика продукции в программах 1С:Бухгалтерия 8 используется субсчет счета 20 «Основное производство» − 20.02 «Производство продукции из давальческого сырья» (обычно в консультациях по бухгалтерскому учету предлагается использовать забалансовый счет).

В соответствии с придуманным нами примером от использованного в производстве собственного материала остаются возвратные отходы. Возвратные отходы оприходываются по сниженной цене исходного материала (по цене возможного использования) или по цене реализации, если эти отходы реализуются на сторону и уменьшают сумму материальных расходов.

Поэтому нам необходимо заполнить табличную часть на закладке Возвратные отходы. Указать оприходываемую номенклатуру (вид номенклатуры — Материалы), количество возвратных отходов, их цену, счет учета, статью затрат и номенклатурную группу.

При проведении документ по плановой себестоимости оприходует произведенную из материалов заказчика продукцию по дебету счета 20.02 в корреспонденции с кредитом счета 20.01 «Основное производство». Уменьшит материальные расходы на стоимость возвратных отходов (сторнирует счет 20.01) и оприходует отходы (в нашем примере) на счет 10.06 «Прочие материалы».

Заполненный в соответствии с нашим примером документ Отчет производства за смену и результат его проведения представлены на Рис. 7.

Нам осталось передать произведенную продукцию заказчику, списать израсходованное давальческое сырье, начислить организации «Рассвет» выручку, а на заказчика начислить задолженность. Цена производства единицы продукции для заказчика в соответствии с договором составляет 10 000 руб. плюс НДС (18%).

Выручка от выполнения работ по переработке сырья в размере договорной стоимости работ является для организации доходом от обычных видов деятельности и признается на дату подписания сторонами акта приемки-сдачи выполненных работ. Одновременно с признанием дохода себестоимость выполненных работ учитывается в себестоимости продаж текущего отчетного периода.

Выполнение работ по договору подряда на территории РФ является объектом налогообложения по НДС.

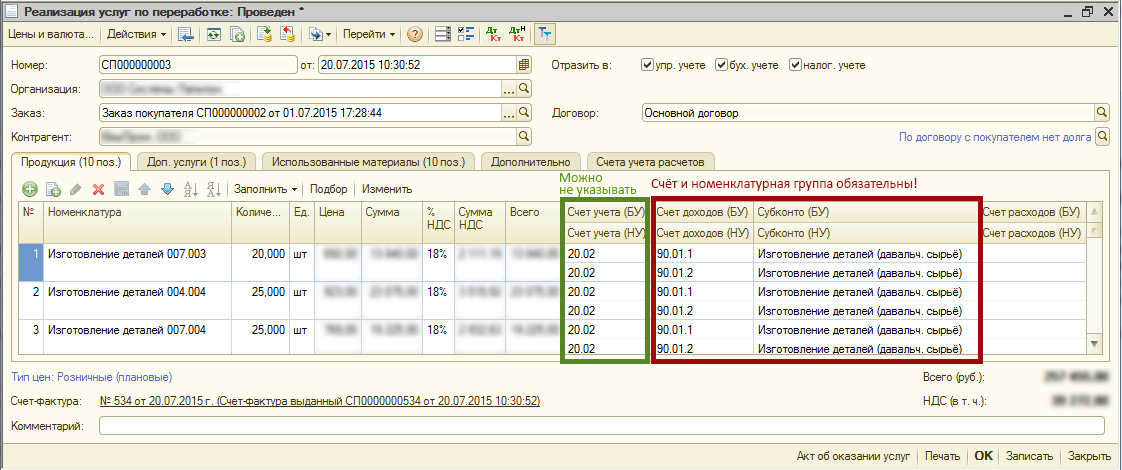

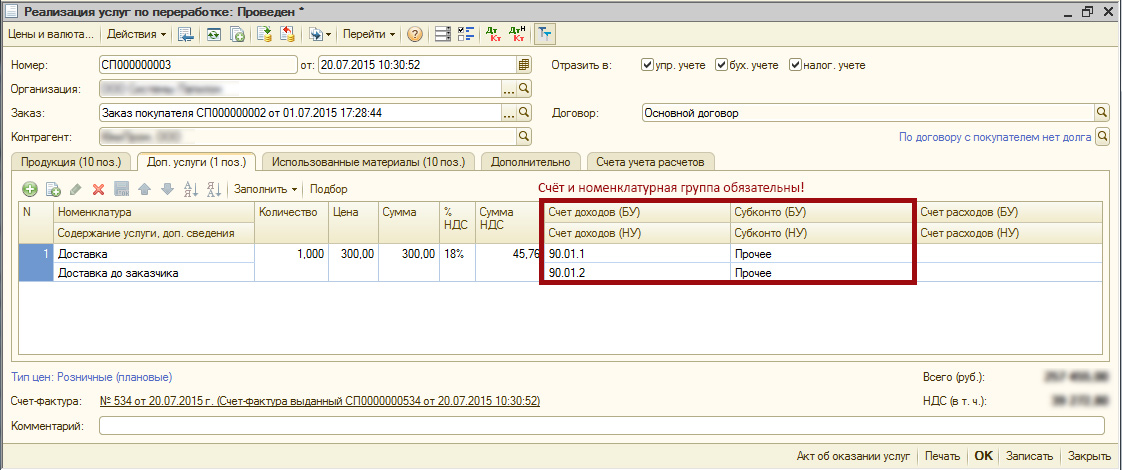

Все вышеперечисленные операции в программе можно оформить с помощью одного документа Реализация услуг по переработке.

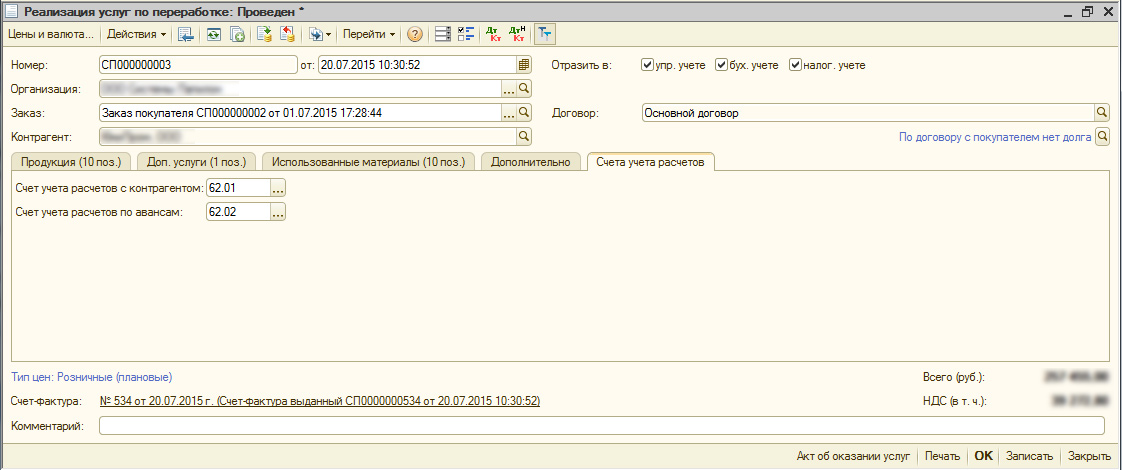

В шапке документа указывается контрагент-заказчик и договор с ним.

В табличной части на закладке Продукция (услуги по переработке) выбирается изготовленная и передаваемая заказчику продукция, ее количество и цена, указывается плановая себестоимость. Счет учета продукции, счет доходов, счет расходов, счет учета НДС по реализации (производство продукции из давальческого сырья относится к основной деятельности организации) заполняются автоматически.

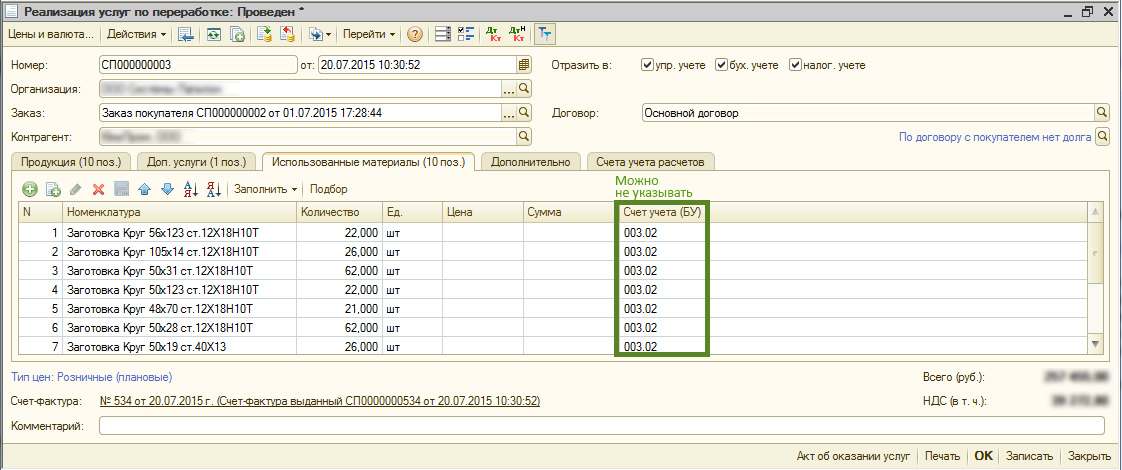

В табличной части на закладке Материалы заказчика выбирается израсходованное давальческое сырье. Для автоматического заполнения табличной части можно воспользоваться кнопкой Заполнить.

В подвале документа регистрируется выставленный заказчику счет-фактура.

При проведении документ начислит по дебету счета 62.01 «Расчеты с покупателями и заказчиками» задолженность на контрагента-заказчика, начислит по кредиту счета 90.01.1 «Выручка по деятельности с основной системой налогообложения» выручку. По дебету счета 90.03 «Налог на добавленную стоимость» в корреспонденции с кредитом счета 68.02 начислит НДС и сделает запись в книгу продаж (регистр НДС Продажи).

Спишет со счета 20.02 переданную заказчику продукцию и признает по дебету счета 90.02.1 «Себестоимость продаж по деятельности с основной системой налогообложения» плановую себестоимость производства продукции (при закрытии месяца программа посчитает фактическую себестоимость производства и данную проводку откорректирует), а также спишет с кредита счета 003.02 израсходованное давальческое сырье.

Заполненный документ Реализация услуг по переработке и результат его проведения показаны на Рис. 8.

Для работников, занимающихся производством из давальческого сырья, в справочнике Сотрудники с помощью ссылки Выплаты и учет затрат должен быть установлен соответствующий способ отражения: счет — 20.01, номенклатурные группы — Производство из давальческого сырья, статьи затрат — Оплата труда. Тогда в конце месяца при начислении заработной платы документ Начисление зарплаты автоматически учтет по дебету счета 20.01 (с указанной нами аналитикой) расходы на оплату труда и страховые взносы.

Фрагмент проводок документа Начисление зарплаты представлен на Рис. 9.

Для основных средств, используемых для производства из давальческого сырья, также должен быть установлен соответствующий способ отражения расходов по амортизации — 20.01 Цех Производство из давальческого сырья Амортизация. Если назначение использования объектов основных средств в зависимости от деятельности организации меняется, то удобно пользоваться документом Изменение отражения амортизации ОС. При закрытии месяца регламентная операция Амортизация и износ основных средств автоматически начислит амортизацию по дебету счета 20.01 с указанной в способе отражения расходов аналитикой.

Фрагмент проводок регламентной операции представлен на Рис. 10.

Нас интересует себестоимость производства из давальческого сырья, поэтому после закрытия месяца посмотрим две полезные справки-расчеты.

Первая − это Справка-расчет себестоимости выпущенной продукции и оказанных услуг (Рис. 11).

Из данного отчета видно, что плановая себестоимость производства из давальческого сырья составляет 700 000 руб., а фактическая себестоимость составила 689 600 руб. Следовательно, организацией получена экономия в сумме 10 400 руб. На эту сумму в регламентной операции Закрытие счетов 20, 23, 25, 26 будет сторнирована проводка, определяющая себестоимость производства: Дт 90.02.1 — Кт 20.02.

Для детального анализа, из каких расходов сложилась фактическая себестоимость производства из давальческого сырья, нам потребуется вторая справка-расчет — Справка-расчет калькуляция себестоимости продукции (Рис. 12).

В нашем примере фактическая себестоимость сложилась из амортизации основных средств, стоимости собственного материала, из расчетов с субподрядчиком, из оплаты труда и страховых взносов. Немного уменьшила себестоимость стоимость полученных из производства возвратных отходов.

М. ЖУРКО,

Преподаватель Отдела обучения 1С: Франчайзи Ю-Софт

Понравилось? Поделись с друзьями

Консультации по работе с программой 1С

Сервис открыт специально для клиентов, работающих с программой 1С разных конфигураций или находящихся на информационно-техническом сопровождении (ИТС). Задайте свой вопрос, и мы с удовольствием на него ответим! Обязательным условием для получения консультации является наличие действующего договора ИТС Проф. Исключением являются Базовые версии ПП 1С (8 версия). Для них наличие договора не обязательно.

Давальческое сырье — это материалы, принятые организацией от заказчика для переработки (обработки), выполнения иных работ или изготовления продукции без оплаты стоимости принятых материалов и с обязательством полного возвращения переработанных (обработанных) материалов, сдачи выполненных работ и изготовленной продукции.

Договор на переработку сырья является разновидностью договора подряда. Подрядчик (переработчик) выполняет работы по изготовлению продукции из сырья заказчика и получает вознаграждение за их выполнение.

Такая организация производственного процесса накладывает свои особенности на порядок отражения давальческой схемы в учете. Заказчик отражает не реализацию сырья (поскольку не передает на него права собственности), а его списание в производство, затем показывает в учете затраты на оплату работ подрядчика и из этих слагаемых формирует себестоимость произведенной продукции.

При этом как сама продукция, так и все иные результаты переработки (например, отходы) также являются собственностью заказчика. Поэтому с баланса организации-заказчика стоимость материалов не списывается, а учитывается на счете 10, субсчет «Материалы, переданные в переработку на сторону». Передача материалов в переработку подрядчику должна быть оформлена накладной по форме № М-15. В документах должно содержаться указание, что материалы переданы в переработку на давальческих условиях.

После переработки подрядчик обязан передать результат заказчику. Одновременно ему передаются остатки неиспользованных материалов и следующие документы:

· накладная по форме № М-15;

· отчет о расходовании материаловв котором должны приводиться сведения о поступивших и не ушедших в производство материалах, количестве и ассортименте полученных материалов (продукции), а также должно указываться, сколько получено отходов, в том числе возвратных. Излишки должны быть возвращены заказчику, если договором не предусмотрено иное;

· акт приемки-передачи работ на стоимость работ по переработке.

Рассмотрим пример, в котором организация-переработчик принимает у организации-заказчика давальческие материалы для изготовления готовой продукции. Переработчик изготавливает готовую продукцию, передает ее заказчику, а также возвращает неиспользованные материалы.

Практический пример:

ООО «Швея» получила заказ на изготовление готовой продукции — блузка женская(50 шт.) на основе давальческого сырья. Заказчик ООО «Блуза» передал материалы для изготовления продукции — ткань (85 м) по цене 250 руб. за метр. Продукция изготавливается в соответствии с утвержденной в ООО «Швея» спецификацией на списание материалов «Спецификация №1 (производство)».

В результате производства осталась лишняя ткань в количестве 15 м, которая была возвращена организации ООО «Блуза». Стоимость одной единицы услуги по пошиву изделий составляет 590,00 руб. (в т.ч. НДС 18% — 90,00 руб.). Себестоимость услуг по переработке готовой продукции определяется по плановой себестоимости, которая составляет 200 руб. за единицу оказанной услуги.

1) Поступление давальческого сырья.

Создадим документ Поступление товаров и услуг: пункт меню Покупка — Поступление товаров и услуг. Нажмем кнопку «Добавить». Выбираем вид операции документа В переработку , затем кнопка «ОК»:

Заполняем шапку документа по картинке, затем добавляем поступивший материал Ткань, который в справочнике Номенклатура запишем в папке Материалы и проводим документ с помощью кнопки «ОК»:

Результат проведения документа будет:

2) Передача давальческих материалов в производство:

1) — Заполняем шапку документа.

2) — Нажимаем кнопку «Добавить» на закладке Материалы заказчика .

3) — В поле Номенклатура выбираем передаваемый в производство материал (выбор производится из справочника «Номенклатура»).

4) — В поле Количество указываем количество передаваемого материала.

5) — Поле Счет учета заполняется автоматически в соответствии со счетом учета материалов на складе, необходимо проверить заполнение поля.

6) — В поле Счет передачи (БУ) указываем забалансовый счет учета материалов заказчика, списываемых в производство.

7) — В полеКонтрагент выбираем заказчика из справочника «Контрагенты», чьи материалы передаются в производство.

8) — Проводим документ, нажав кнопку Провести:

Результат проведения документа Требование-накладная:

3) Выпуск готовой продукции из материалов заказчика.

Для выполнения операции Выпуск готовой продукции из материалов заказчика необходимо создать документ Отчет производства за смену: пункт меню Производство — Отчет производства за смену. Нажимаем кнопку Добавить.

Заполнение шапки документа:

· в поле Складвыберите склад, с которого были переданы материалы в переработку;

· в поле Счет затрат выберите счет, на котором были собраны затраты, связанные с переработкой;

· в поле Подразделение затрат выберите подразделение, в котором осуществлялась переработка.

На закладке «Продукция» вводятся данные по выпускаемой из переработки продукции: наименование, количество, цена и сумма по плановой себестоимости, счет, на котором будет числиться выпущенная продукция по плановой себестоимости, а также номенклатурная группа.

2. В поле Продукция выбираем выпускаемую из переработки продукцию (выбор производится из справочника «Номенклатура»).

3. В поле Количество указываем количество выпускаемой продукции.

4. В поле Цена (плановая) необходимо указать плановую себестоимость услуги по переработке материалов для выпуска данного вида продукции.

5. Поле Сумма (плановая) заполняется автоматически.

6. Поле Спецификация остается незаполненным.

7. В поле Счет учета необходимо указать счет, на котором будет числиться выпущенная продукция по плановой себестоимости, он должен соответствовать счету 20.02 «Производство продукции из давальческого сырья».

8. В поле Номенклатурная группа выберите группу, на которую будут относиться данные затраты (выбор производится из справочника «Номенклатурные группы»).

9. Проводим документ, нажав кнопку Провести:

Результат проведения документа Отчет производства за смену:

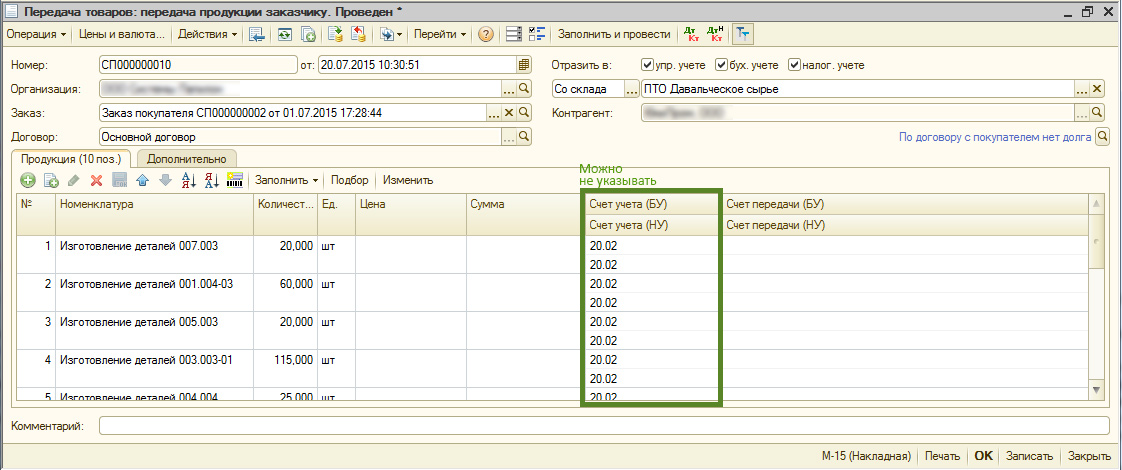

4) Передача готовой продукции заказчику.

Создадим документ «Передача товаров»: пункт меню Производство — Передача в переработку (из переработки) . Нажмем кнопку «Добавить». Выберем вид операции документа Передача продукции заказчику, затем кнопка «ОК».

В документе:

1. В поле Складвыберем склад, на который будет передаваться готовая продукция.

2. В поле Контрагент выберем заказчика из справочника «Контрагенты», для которого изготовили готовую продукцию.

3. В поле Договор выберем договор с заказчиком.

4. Нажимаем кнопку «Добавить» на закладке Товары .

5. В поле Номенклатура выбираем наименование выпускаемой готовой продукции (в справочнике «Номенклатура» наименование готовой продукции следует вводить в папку «Продукция»).

6. В поле Количество укажем количество выпущенной продукции.

7. Проводим документ, нажав кнопку Провести:

Данный документ проводок не формирует.

5) Отражение услуг по переработке.

Создаем документ «Реализация услуг по переработке»: открываем документ Требование-накладная, которую мы уже создали, и на основании этого документа вводим Реализация услуг по переработке:

В документе:

Заполняем шапку документа:

— в поле Контрагент выберите заказчика из справочника «Контрагенты»;

— в поле Договор выберите договор с заказчиком.

На закладке «Материалы заказчика» вводим данные по списываемым материалам: наименование, количество, а также указывается счет учета, с которого они передаются. Закладка заполняется автоматически, необходимо проверить правильность заполнения полей.

ВАЖНО: в поле Счет учета выбираем правильный счет учета материалов для их списания в производство.

Заполнение закладки «Продукция (услуги по переработке)» документа «Реализация услуг по переработке»:

1. Нажимаем кнопку «Добавить» на закладке Продукция (услуги по переработке) .

2. В поле Номенклатура выбираем наименование произведенной готовой продукции (в справочнике «Номенклатура» наименование готовой продукции следует вводить в папку «Продукция»).

6) Возврат неиспользованных материалов.

Создание документа «Возврат товаров поставщику»: на основании документа Поступление товаров и услуг, который мы до этого создали, введем документ Возврат товаров поставщику:

При этом на основании документа «Поступление товаров и услуг» создается и автоматически заполняется новый документ Возврат товаров поставщику. Необходимо проверить заполнение его полей и отредактировать их. В нашем случае мы не использовали 15 м ткани, значит их мы и возвращаем:

Но бухгалтер уперся рогами и говорит, что давальческое только на забалансе. Ranger_83 31 — 26.04.13 — 13:08 (30) все верно говорит бухгалтер,потому что эти материалы давальческие Список тем форума Рекламное место пустует TurboConf 5 — расширение Конфигуратора 1С. Теперь вместе с Мистой! ВНИМАНИЕ! Если вы потеряли окно ввода сообщения, нажмите Ctrl-F5 или Ctrl-R или кнопку «Обновить» в браузере.

Тема не обновлялась длительное время, и была помечена как архивная. Добавление сообщений невозможно.Но вы можете создать новую ветку и вам обязательно ответят!Каждый час на Волшебном форуме бывает более 2000 человек.

Переработка давальческих материалов в 1с бухгалтерия 8.3 (8.2)

В табличной части указано, что они должны попасть на счет 10.07 «Материалы в переработке». Сейчас мы в этом и убедимся. Нажимаем кнопку «Провести», затем кнопку.

Откроется окно с проводками (если они сформировались вообще, бывает и такое): Получите 267 видеоуроков по 1С бесплатно:

- Бесплатный видео самоучитель по 1С Бухгалтерии 8.3 и 8.2;

- Самоучитель по новой версии 1С ЗУП 3.0;

- Хороший курс по 1С Управление торговлей 11.

Да, все верно. Материалы переместились на счет 10.07. Теперь остается физически отгрузить материалы и ждать, когда исполнитель сделает из них готовую продукцию.

Поступление из переработки Оформим в 1С 8.3 документ возврата материалов из переработки.

8.х передача давальческого сырья субподрядчику

Все необходимые документы можно выбрать на закладке Производство. Давальческая схема по переработке материалов в 1С 8.3 представляет довольно длинную цепочку действий, которые необходимо четко соблюдать.

Попробуем систематизировать эти действия и составим таблицы необходимых документов. Давальческое сырье в 1С 8.3 у переработчика №№ Операция Документ Вид операции документа Проводки 11 Оприходованиедавальческихматериалов «Поступление(Акты, накладные)»(в старой редакции«Поступление товаров,услуг») «Материалыв переработку» Дт 003.01 Кт — 22 Передачадавальческогосырья в производство «Требование-накладная» Дт 003.02 Кт003.01 33 Передачадавальческогосырья в производство «Отчет производства за смену» Дт 20.02 Кт20.01 44 Передачапродукции заказчику «Передача товаров» Передачапродукциизаказчику Нет проводок 55 Реализация услугпо переработке,списание давальческихматериалов.

Бп «двойная давальческая» схема

Возврат неиспользованных товаров На закладке «Возвращенные материалы» по кнопке «Заполнить» только два пункта:

- «По остаткам» — по всем остаткам, находящимся в переработке;

- «По спецификации» — остатки по данной спецификации.

Получилось вот так: Проведем документ и посмотрим движения. 1С сформирует следующие проводки по выпуску продукции из давальческого сырья: Все получилось. В первой строке мы видим, что на 43 счете на складе «Основной» у нас появились 5 готовых светильников, остальные материалы по 5 штук (как и указано в спецификации) списались на счет 20.01, в последней строке у нас возвращаются наши 3 светодиода на 41 счет.

К сожалению, мы физически не можем проконсультировать бесплатно всех желающих, но наша команда будет рада оказать услуги по внедрению и обслуживанию 1С.

Передача строительных материалов субподрядчику

Укажем в каждой строке с готовой продукцией ее спецификацию. Благодаря этому нам не придется заполнять закладку «Использованные материалы» вручную.

Закладку «Услуги» рассматривать не будем, на ней все так же, как и в документе «Поступление товаров и услуг«, разве что, опять же, нужно указать счет затрат. Вот к счету затрат мы плавно и перебрались. Перейдем на закладку «Счет затрат».

Вот тут-то он и зарылся. У меня он встал по умолчанию 20.01. У кого поле пустое, укажите нужный. Заполните реквизиты «Подразделение затрат» и «И номенклатурная группа».

Это нужно для аналитического учета. Закладка «Использованные материалы». Здесь нажимаем кнопку «Заполнить» и выбираем «По спецификации».

Ура, у меня все заполнилось правильно: На этой закладке, как ни странно, все. Переходим к «Возвращенным материалам».

Переработка давальческих материалов в 1с 8.3 пошагово

Материалы, поступившие в переработку, учитываются на забалансовом счете. В 1С 8.3 поступление давальческих материалов оформляется:

- Из раздела Покупки документом Поступление (акты, накладные):

вид операции устанавливается Материалы в переработку:

- или из раздела Производство — Переработка — Поступление в переработку, вид операции определяется автоматически:

- Выбираем контрагента, с которым подписан договор на переработку;

- Добавляем или подбираем соответствующую номенклатуру:

Проведение документа Поступления в переработку в 1С 8.3 позволит учесть несобственный товар на забалансовом счете: Как оформить передачу в переработку и поступление из переработки сырья и материалов читайте в нашей статье.

Шаг 2.

Бухучет инфо

Напомню, что готовая продукция учитывается у нас на 43 счете. Еще одна особенность на этой закладке — это столбец «Сумма плановая».

Так как на данном этапе мы не можем зачастую точно указать себестоимость продукции, мы указываем здесь ее вручную как плановую. В данном документе мы сможем точно рассчитать лишь прямые материальные затраты – это материалы, из которых состоит наше изделие.

Плюс некие услуги, опять же, связанные с непосредственным производством данной партии. Окончательно себестоимость мы сможем рассчитать только в конце месяца, учтя аренду оборудования (допустим, автомобиля, который отвозил материалы), зарплату рабочих за месяц, электроэнергию, отопление и так далее.

Передать давальческое сырье в переработку в 1с 8.1

Этот документ похож, на первый взгляд, на документ поступления товаров, но он выполняет еще несколько функций:

- во-первых, мы должны списать материалы, из которых исполнитель изготовил нам продукцию;

- во-вторых, у нас могут возникнуть дополнительные затраты, связанные с, например, доставкой материалов. Эти затраты должны отразиться на себестоимости готовой продукции;

- в третьих, могут быть остатки материалов, которые исполнитель нам возвращает, и мы должны их оприходовать;

- ну и в конце концов у нас в результате всех этих операций должна появиться готовая продукция на складе.

Приступим к оформлению документа. Аналогично первому, заполним организацию, склад и контрагента с договором. Табличная часть в данном документе разнообразнее, поэтому рассмотрим ее более детально, по закладкам.

В данной статье рассмотрим пошаговую инструкцию по учету в 1С 8.3 (8.2) давальческого сырья переработчику (сторонней организацией) нашей (давальцу) для производства готовой продукции. Кроме того, кратко затронем вопрос возврата неиспользованного материала (сырья).

Для удобства сделайте на данном этапе статьи поступление материалов на склад, чтобы можно было дальше рассматривать операции по теме. У меня в базе данных на остатках уже есть материалы, с которыми я и буду работать. В программе часто можно встретить моменты, когда сырье называют материалом, а материалы — сырьем. Для удобства в этой статье я буду использовать термин «материалы». И будем подразумевать, что учет материалов ведется на 10 счете.

Ranger_83 8 — 26.04.13 — 11:11 (0) что значит не дает? mikhailovaew 9 — 26.04.13 — 11:13 (8) а Вы попробуйте — тупо не дает провести, если указан забалансовый счет учета Ranger_83 10 — 26.04.13 — 11:14 (9) у меня дает почему-то… Ranger_83 11 — 26.04.13 — 11:22 дает проводку Кт 003.01 mikhailovaew 12 — 26.04.13 — 11:22 О. может мы что-то не так делаем?давайте вместе. Вот мы делаем «поступление товаров, услуг» с операцией «в переработку», счет ставим 003.01.Потом делаем «Передача в переработку», счет учета 003.01, при любом счете передачи ругается и не проводит.А у вас как? Ranger_83 13 — 26.04.13 — 11:23 (12) точно так Ranger_83 14 — 26.04.13 — 11:24 передачу товаров документом Передача товаров с видом «передача сырья в переработку» mikhailovaew 15 — 26.04.13 — 11:24 (11) а дебитует какой счет? нам надо не только саписать полученное сырье, но и учесть, что его кому-то передали.

Кратко вопрос звучит так: можно ли полученное в переработку сырье отдать в переработку другой организации?Учет ведется в БП 8.2. Организация получает материалы от заказчика, учитывает на счете 003.

Частично сами обрабатывают материалы, частично отдают субподрядчику. Программа не дает сделать документ «Передача в переработку» для материалов, принятых в переработку.

Существует ли возможность учесть передачу давальческого сырья субподрядчику? Рекламное место пустует shuhard 1 — 26.04.13 — 10:48 (0) в типовой — нет mikhailovaew 2 — 26.04.13 — 10:54 (1) Может, есть какие-то обходные схемы? надо как-то учитывать эти несчастные материалы… shuhard 3 — 26.04.13 — 10:55 (2) рашпиль mikhailovaew 4 — 26.04.13 — 10:58 Есть у кого-нибудь живой опыт по теме? Не одни же мы такие уникальные! mehfk 5 — 26.04.13 — 11:01 (4) Есть опыт — надо переделывать.

Передача материалов в переработку в 1С Бухгалтерия Для создания документа «Передача материалов в переработку» в 1С нужно через пункт меню «Производство» найти раздел «Передача в переработку» и выбрать соответствующий подраздел. В окне со списком документов нажимаем кнопку «Создать».

Откроется окно создания документа «Передача товаров (материалов) в переработку». Приступим к заполнению документа. Сначала заполним верхнюю часть (шапку). Укажем организацию, склад и контрагента с договором. Этих данных достаточно, чтобы понять, от кого и кому передаются материалы.

В табличной части воспользуемся кнопкой «Подбор» и выберем материалы для передачи. Вот пример заполненного документа: Как видим, один из товаров учитывается у меня на счете 41.01. В данном случае для нас это не имеет значения. Важнее, на какие счета попадут наши материалы.

Источник: milpark.ru

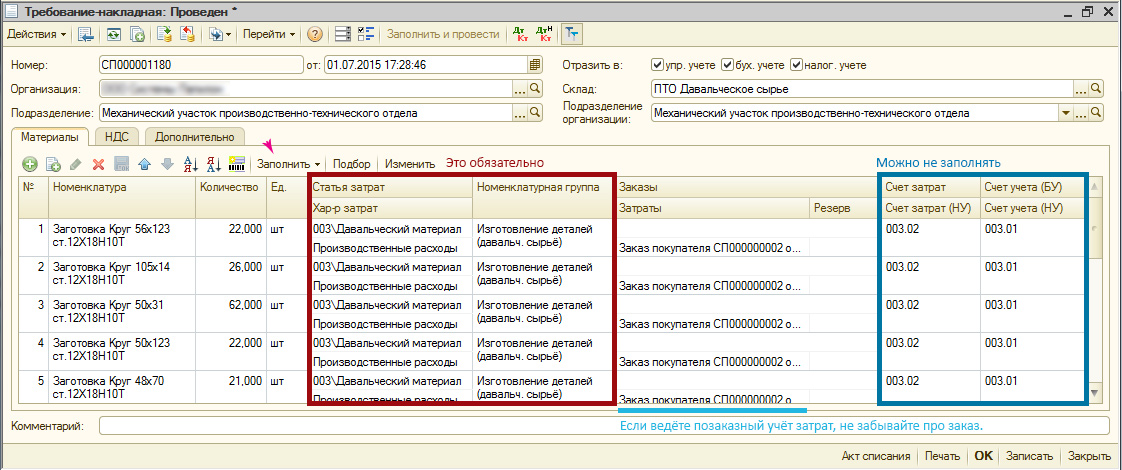

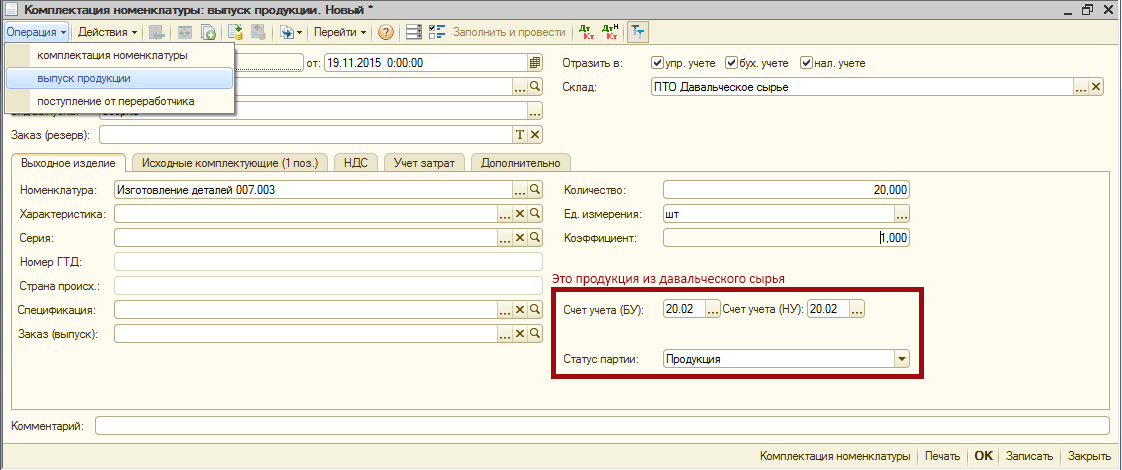

Производство из давальческого сырья

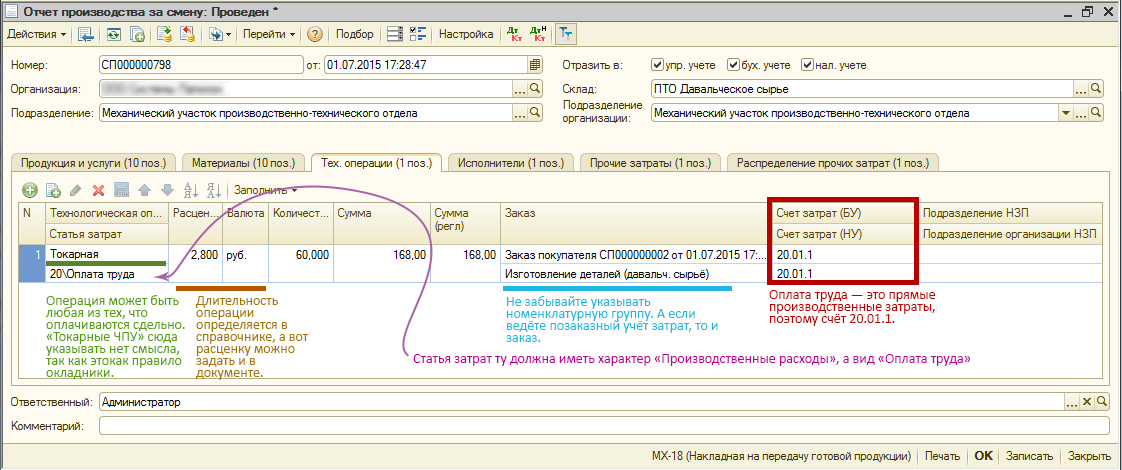

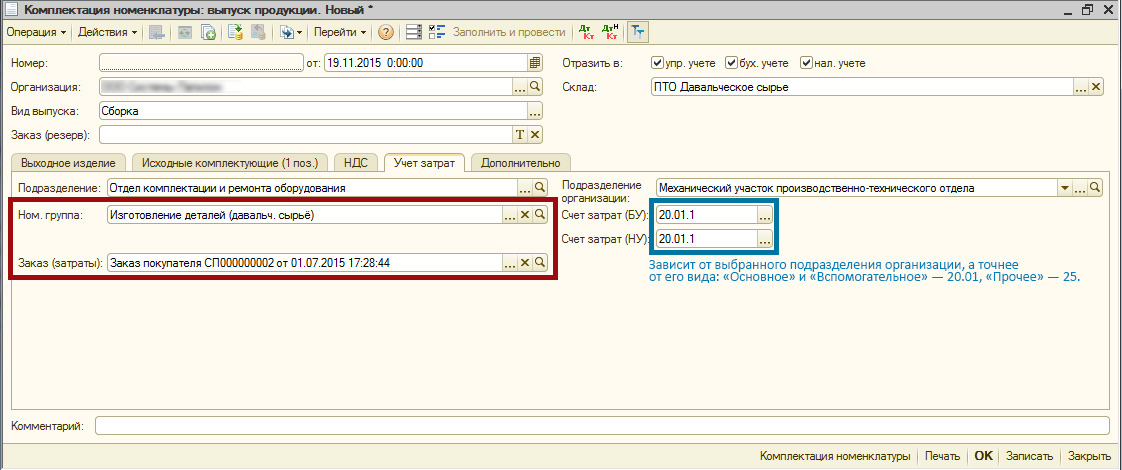

«Продукция» — продукция, которая была изготовлена. Указываем номенклатурную группу и заказ, если ведём позаказный учёт. Счёт учёта ТМЦ на складе — 20.02. Счёт затрат — 20.01, так как услуга по преобразованию материалов в продукцию — это труд наших собственных работников, то есть для нас это прямые производственные затраты.

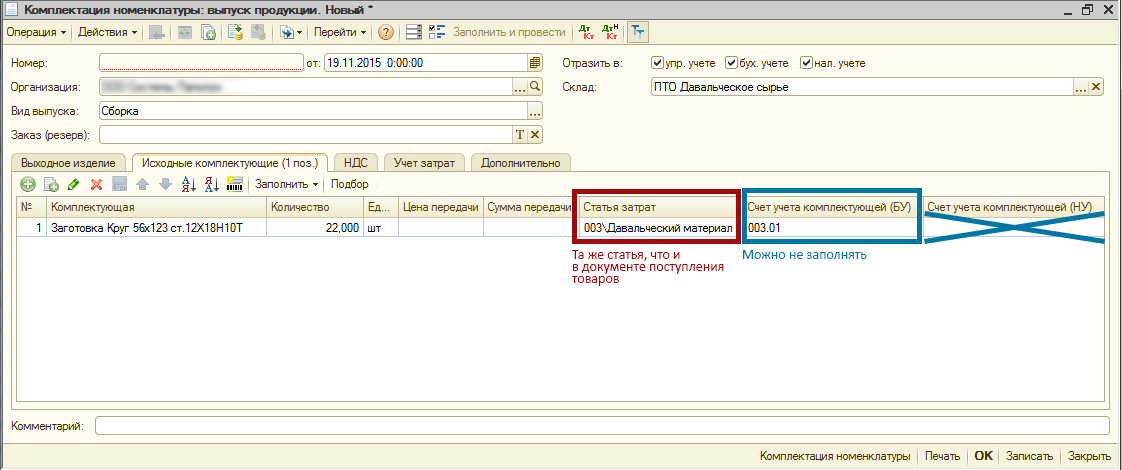

«Материалы» — указываем какие материалы израсходовали на данную продукцию.

«Распределение материалов» — на этой вкладке можно указать какой именно материал на какой изделие пошёл. Например, заказчик дал 20 кг красного дерева. При выпуске табурета и стола, можно указать что на табурет пошло 5 килограммов, а на стол — 15. Если это не принципиально, то можно в настройках поставить галочку «Автораспределение материалов» и программа распределит на табурет 10 кг и на стол 10 кг. Разумеется, в таком случае после расчёта себестоимости стоимость табурета и стола будут одинаковы.

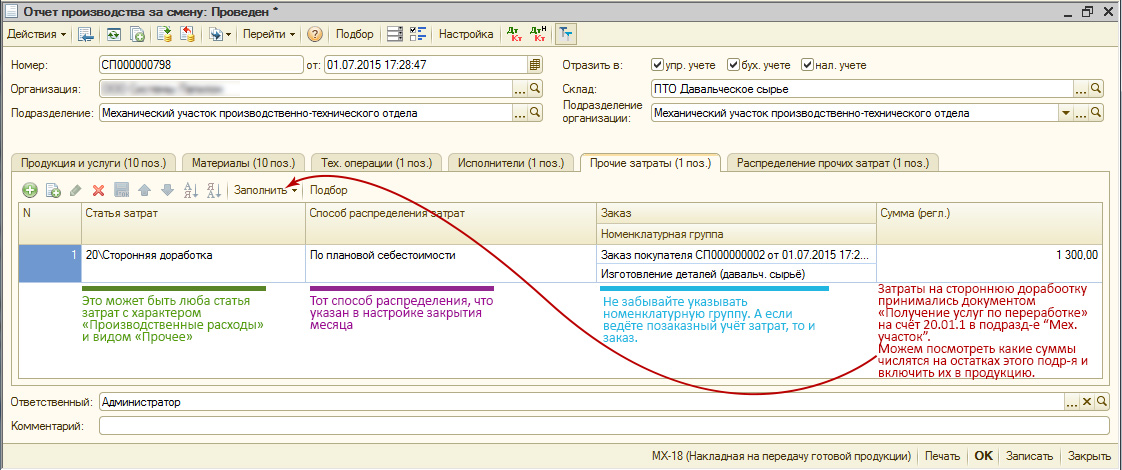

«Прочие затраты» — если в процессе производства нам пришлось обращаться к сторонним агентам за помощью, то следует указать какая сумма прочих затрат вошла в готовую продукцию. Например, на столе потребовалось сделать лазерную гравировку фамильного вензеля. Нам оказали услуги сторонней доработки.

Если эти услуги были оформлены упрощённым методом с помощью документа «Поступление товаров и услуг», где мы на вкладке услуг должны были указать то подразделение, в котором сейчас выпускаем прдукцию, то стоимость этих услуг висит на счёте 20.01. Её и надо указать в «Отчёте производства за смену». Если же стороння доработка оформлялась через «Заказ поставщику» и «Получение услуг по переработке», то у нас уже нет давальческого материала «Красное дерево», у нас есть «Заготовка столешницы с вензелем». Она уже содержит в себе стоимость сторонних доработок и должна быть указана на вкладке материалов.

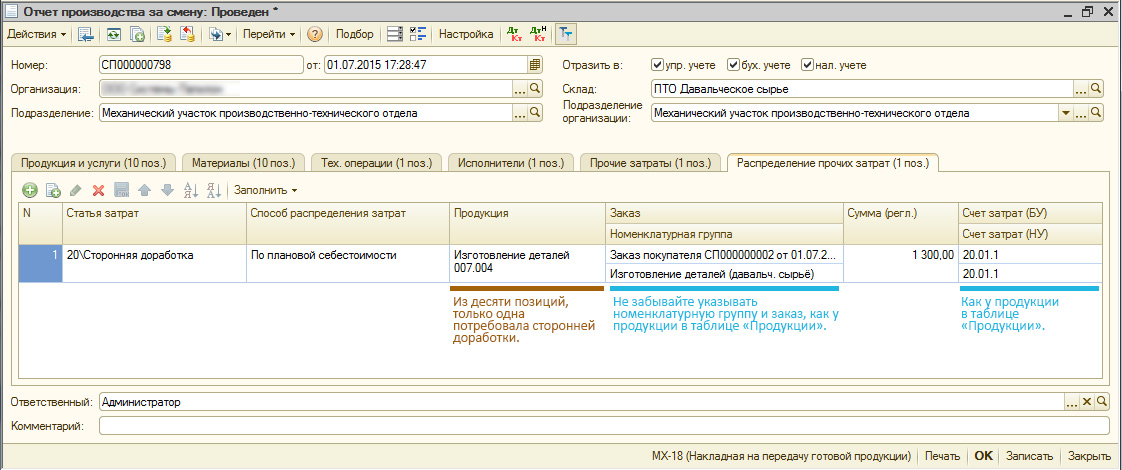

«Распределение прочих затрат» — на этой вкладке можно указать, что сторонняя доработка потребовалась только какому-то конкретному выпускаемому изделию, а не всем понемногу. Если это не принципиально, можем использовать «Автораспределение прочих затрат», поставив соответствующую галочку в настройках.

«Технологические операции» — если производственные рабочие получают зарплату по сделке и вы рассчитываете её в программе, то указывайте, кто какую операцию выполнял. В самой операции (в справочнике) уже должна быть заложена расценка и длительность в секундах/минутах. В документе остаётся лишь указать сколько операций было совершено.

Например, операция сборка имеет расценку 2 руб. 80 коп. за минуту. Рабочий собирал табурет в течение часа. Значит укажем количество операций — 60.

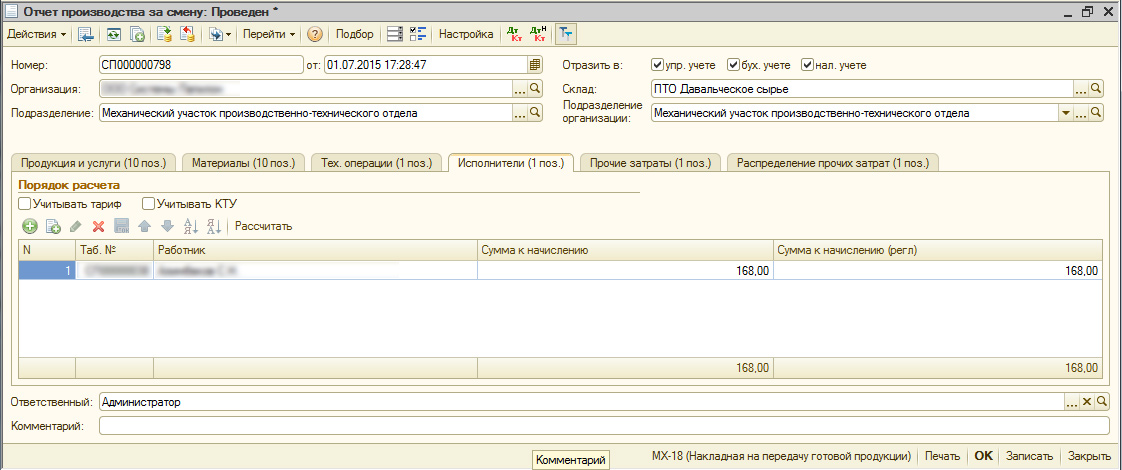

«Исполнители» — сдельщики, которые трудились над данной продукцией. Тут же указывает кто сколько получил. Например, Один работник мог собирать табурет и получить 168 рублей, а другой сотрудник собирал стол и получил 400 рублей. При этом человек, который разводил клей для стола и табурета, находится на окладе. Его никуда не указываем.

«Распределение технологических операций» — тут всё аналогично распределению материалов или прочих затрат.

Хоть в программе и заложен «Ввод на основании» из «Отчёта производства за смену» создавать «Требование-накладную», я рекомендую даты в документах подправлять так, чтобы последовательность была именно такой: сперва требование, потому выпуск.

Всё то же самое в программе 1С.

Поступление товаров и услуг

Отчёт производства за смену

Упрощённый аналог «Отчёта производства за смену» — «Комплектация номенклатуры». Придётся на каждое изделие создать свой документ комплектации, а также не удастся распределить в выпущенную продукцию зарплату рабочих и прочие затраты.

Реализация услуг по переработке

По отчёту «Выпуск продукции» видим, что ТМЦ выпущены без цен. Суммы придут позже, после проведения операции расчёта себестоимости.

Источник: open-budget.ru