Ипотека многодетным семьям в Сбербанке представляет собой еще одно льготное кредитное предложение от государства. Оно отличается особенными условиями сотрудничества, которые являются максимально выгодными. Однако, для использования данного предложения необходимо удовлетворять некоторым требованиям со стороны банковской организации. Кроме того, перед получением ипотеки следует заранее определиться с ее размерами, наличием дополнительных бонусов и тому подобными деталями. Об этом и многом другом расскажем далее.

Ипотека многодетным семьям в Сбербанке

Возникновение госпрограммы ипотеки Сбербанка для многодетной семьи связано с соответствующим Постановлением правительства №1711 (скачать в word), которое дает возможность семьям с двумя и более детьми получить заем на льготных условиях. Актуальным постановление будет до конца 2023 года, после чего оно может быть продлено. Если говорить более подробно, то новый закон многодетным семьям по ипотеке Сбербанка создал кредитное предложение со следующими отличиями:

450 тысяч на ипотеку. Почему отказывают многодетным?

- крайне низкая процентная ставка — с 12 августа Сбербанк снизил ее до 5 процентов;

- процент действует на протяжении всего срока кредитования (Постановление 339 (скачать));

- возможность приобретения только строго определенной категории жилых площадей;

- обязательно оформление договора о страховании жизни заемщика;

- допустимая сумма к выдаче может варьироваться в зависимости от региона проживания.

Кроме того, даже если многодетная семья уже взяла ипотечный заем, то она вполне имеет право осуществить рефинансирование кредита под вышеназванные льготные условия. Однако, функция доступна только тем гражданам, которые оформили кредитный договор не менее 6 месяцев назад и за весь период не допускали каких-либо просрочек по платежам.

Теперь более подробно поговорим о том предложении. Каковы же условия Сбербанка по ипотеке многодетным семьям? На данный момент возможны следующие условия сотрудничества:

- первоначальные взносы начинаются от 20%;

- процентная ставка Сбербанка по ипотеке многодетным семьям: не более 6% на весь период действия договора;

- сумма кредитования, как мы и сказали, варьируется в зависимости от региона проживания семьи. Если обобщать, то в регионах максимальная сумма равна 6 000 000 руб. В Москве, Ленинградской области, Московской области и Санкт-Петербурге количество денежных средств составляет вдвое большую сумму — 12 млн. руб.;

- срок кредитования может доходить до 30 лет. Однако, даже с учетом относительно неплохих процентов не стоит выбирать срок более 20 лет.

При оформлении льготной ипотеки многодетным семьям в Сбербанке стоит также учитывать некоторые исключения. Сейчас мы лишь поверхностно назовем их, но чуть позже обсудим все более подробно. Во-первых, в качестве первоначального взноса может выступать материнский капитал. Во-вторых, в некоторых ситуациях можно полностью избежать внесения первоначального взноса.

450 000 рублей на ипотеку многодетным семьям

Требования к заемщику и приобретаемой жилой площади при оформлении ипотеки с господдержкой для многодетной семьи в Сбербанке

Если говорить о требованиях к приобретаемому жилью при оформлении ипотеки многодетным семьям в Сбербанке, то оно только одно. То есть, взятие ипотечного займа доступно только для покупки определенной категории жилых площадей. В этот список входят квартиры, которые уже были построены и готовы для дальнейшего проживания, либо же жилые комплексы, находящиеся на стадии строительства по договору о долевом строительстве.

Теперь о требованиях к самому должнику. Так как речь идет о льготных условиях сотрудничества, то с самого начала можно заметить, что никаких слишком завышенных требований банк не поставил. Условия Сбербанка по ипотеке многодетным семьям следующие:

- возрастной порог: старше 21 года и моложе 75 лет;

- получение кредита доступно только гражданину Российской Федерации;

- в семье должно быть не менее двух детей;

- наличие рабочего стажа на последнем месте не менее 6 месяцев и более одного года в общей сложности.

Рекомендуется также привлечь к вопросу созаемщиков. Банковская организация допускает присутствие до четырех созаёмщиков, которые помогут в выплате кредита.

Как рассчитать ипотеку для многодетной семьи в Сбербанке

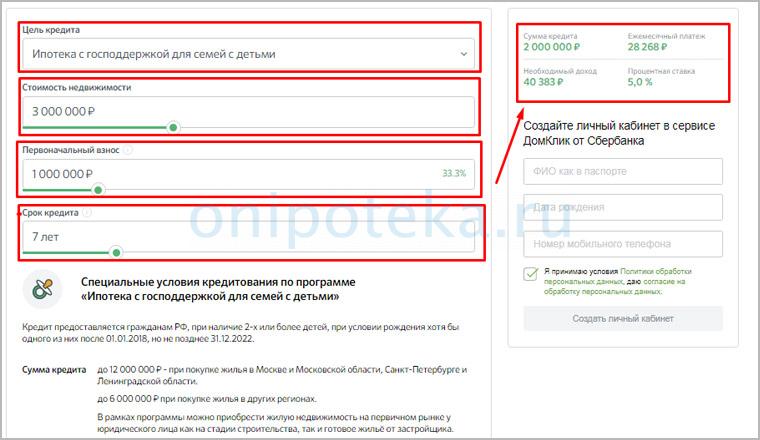

Рассчитать стоимость ипотеки Сбербанка для многодетных семей можно сразу несколькими способами. Перед заполнением заявки клиенту предлагается заранее просчитать будущие параметры кредита. Сделать это можно непосредственно в банковской отделении, либо же с помощью онлайн калькулятора Сбербанка по ипотеке многодетным семьям. Рекомендуем к использованию именно второй вариант.

Функционал утилиты достаточно широкий. Онлайн калькулятор ипотеки Сбербанка для многодетной семьи позволяет рассчитать следующие характеристики:

- размер денежных средств, которые будут получены;

- срок кредитования;

- конкретная дата выдачи ипотеки и заключения кредитного договора;

- размер процентной ставки;

- допускается включение в счет льготы по ипотеке Сбербанка многодетным семьям.

После заполнения необходимых полей калькулятор ипотеки Сбербанка для многодетных семей может выдать следующие результаты:

- количество денежных средств, которые придется переплатить;

- необходимые параметры относительно заемщика. То есть, необходимый доход;

- сумму ежемесячного платежа и график проведения выплат.

Порядок оформления ипотеки Сбербанка многодетным семьям под 6 процентов

В первую очередь, необходимо заполнить соответствующее заявление (скачать в pdf) и прикрепить к нему дополнительный пакет документов. В него входят:

- паспорта заемщика и созаемщика;

- доказательства наличия нескольких детей в семье. Зачастую запрашивают свидетельство о рождении каждого ребенка;

- доказательства о прохождении требований по стажу. Подойдет копия трудовой книжки или что-то аналогичное (скачать перечень в pdf);

- доказательства наличия необходимого количества средств для погашения ипотеки многодетным семьям в Сбербанке (скачать список документов). При заполнении данного раздела рекомендуем также включить доказательства наличия сбережений или другой ценной недвижимости. Это может повысить изначальную сумму, доступную к выдаче и шансы на одобрение кредита;

- документы о передаче приобретаемого имущества в залог банка (скачать список в word);

- другие дополнительные документы. Ситуация каждого заемщика уникальна, а потому банк может запросить дополнительные бумаги. Например, это может быть свидетельство о заключении брака.

Если вы используете средства материнского капитала, то потребуется подать соответствую справку из Пенсионного Фонда РФ, где будет говориться о наличии этих средств. Также, могут запросить сам сертификат на материнский капитал.

После написания заявления и сбора всех необходимых документов рекомендуем еще раз изучить договор и условия сотрудничества, чтобы впоследствии у вас не возникало вопросов относительно этого момента. После подачи всего вышеназванного понадобится подождать некоторое время. В течение недели представитель банковской организации свяжется с вами и назовет дальнейшие инструкции. Зачастую ответ приходит уже в течение первых дней, в зависимости от сложившейся ситуации.

Если заявка была одобрена, то можно переходить к выбору объекта.

Банк сам предоставит список доступных строений, из которых вы должны выбрать подходящее. После выбора оповестите об этом учреждение. Далее банк заключит с вами договор.

На этом этапе у вас также могут спросить о наличии страхового полиса. Если он имеется у вас, то опять-таки следует сказать об этом представителю компании. Если его нет, то придется оформить его в обязательно порядке. Отказаться от этой услуги нельзя, ведь по законодательству должник обязан застраховать свою жизнь при использовании данного кредитного предложения. Это одно из условий как взять ипотеку в Сбербанке многодетной семье.

Следующий этап представляет собой внесение денежных средств в качестве первоначального взноса. Если вы берете ипотеку в Сбербанке для многодетных семей без первоначального взноса, то сразу же переходим к заключительным шагам. Во-первых, необходимо зарегистрировать совершенную сделку в Росреестре (МФЦ), или провести электронную регистрацию сделки. Во-вторых, нужно дождаться, когда кредитор перечислит денежные средства продавцу жилой площади.

Стоит отметить, что в различных ситуациях могут появиться дополнительные шаги. Например, если речь пойдет об оплате части кредита материнским капиталом. Именно за счет него можно воспользоваться кредитным предложением без первоначального взноса. Аналогичная ситуация и при использовании льготы многодетным семьям по ипотеке Сбербанка.

Получение дополнительных денежных средств для погашения ипотечного займа – 450 тысяч на ипотеку Сбербанка многодетным семьям

В 2019 году президентом было издано новое требование о частичной компенсации ипотеки многодетным семьям в Сбербанке и других российских кредитных учреждениях. В соответствии с Федеральным законом от 03.07.2019 No 157-ФЗ (скачать), сумма помощи равна 450 000 руб за третьего ребенка. Стоит отметить, что согласно тому же требованию, материнский капитал не сгорает при получении этой субсидии. То есть, это совершенно разные выплаты, каждую из которых можно получить. Однако, для частичного погашения ипотеки Сбербанка многодетных семей государством необходимо удовлетворять некоторым условиям:

- семья заемщика должна иметь как минимум троих детей, причем 3-й ребенок должен родиться с 01.01.2019 или позднее;

- должник должен являться гражданином РФ;

- обязательно иметь уже оформленную ипотеку. Если это условия не выполнено, то деньги не могут быть выданы.

Данный закон был выпущен относительно недавно, а потому еще может подлежать дополнительным правкам.

Теперь более подробно поговорим о том, как проходит процедура получения денежных средств. Заявление с пакетом документов подается в Сбербанк. На данный момент в него входят:

- копия паспорта заявителя;

- свидетельство о браке;

- доказательства наличия необходимого количества детей. Достаточно будет свидетельства о рождении;

- кредитный договор на оформление ипотечного займа. Рекомендуем приложить только копию, ее так же примут;

- документы на приобретенную жилую площадь;

- дополнительные документы. Как мы уже сказали, вероятнее всего, недавно выпущенное постановление пройдет через некоторые изменения. Новости по ипотеке Сбербанка для многодетных семей станут доступны в ближайшее время. В связи с этим, пакет документов может измениться.

Рекомендуемая статья: Кредитные каникулы по ипотеке Сбербанка по коронавирусу – как получить, условия

Проверив информацию, банк отправляет ее на рассмотрение в Дом.рф. При одобрении, Дом.рф перечисляет банку сумму субсидии. После перечисления денег Сбербанк сам займется пересчетом условий дальнейшего сотрудничества и впоследствии сообщит вам об обновлениях.

Рефинансирование ипотеки для многодетных семей в Сбербанке

На данный момент осуществление вышеназванной процедуры возможно только в одной организации, которая является партнером Сбербанка. Это Дом.рф (АИЖК). Также, стоит учесть еще одну важную деталь. Рефинансирование представляет собой услугу, которую банковское учреждение выполняет по собственному желанию, а не по требованию клиента. То есть, согласно установлениям законодательства, банк имеет право выполнять просьбу клиента, но вполне может отказаться от этого.

Если более подробно говорить о проведении процедуры, то для ее осуществления понадобиться предоставить минимум бумаг. Так как у банка уже есть все необходимые документы, то потребоваться могут разве что дополнительные копии или те бумаги, которые впоследствии вернулись клиенту. Например, это может быть свидетельство о рождении.

Кроме того, перед обращением необходимо проверить, удовлетворяются ли основные условия. В их список входит:

- ранее не должно было проводиться реструктуризации долгов;

- застройщик был признан как компетентное должностное лицо представителем Дом.рф;

- наличие действующего страхового полиса. Также, обязательно иметь страховку на недвижимость в залоге;

- заемщик не должен иметь каких-либо просрочек по выданному ранее кредиту. Дополнительно могут проверить кредитную историю;

- ранее рефинансирование не проводилось. Разумеется, выполнить процедуру возможно, но вероятность этого достаточно мала.

Некоторые требования Дом.рф также выставляет относительно приобретенной жилой площади. На самом деле оно только одно. Обязательно, чтобы приобретение жилья происходило у юридического лица и впоследствии был заключен соответствующий договор купли-продажи. В том случае, если квартира приобреталась у физического лица, то проходить рефинансирование не имеет смысла, ведь процентная ставка не изменится.

Источник: onipoteka.ru

Дают ли ипотеку многодетным семьям?

Сегодня мы подробно разберем вопрос: как получить ипотеку многодетной семье.

Какая семья считается многодетной

Определение «многодетной семьи» не закреплено на федеральном уровне. Региональные правительства имеют право самостоятельно устанавливать количество и возраст детей в семье для признания ее многодетной. В большинстве регионов для получения такого статуса необходимо иметь 3 и более детей, в том числе и усыновленных. Максимальный возраст детей может ограничиваться диапазоном от 16 до 23 лет (только при условии обучения на дневной форме и проживания совместно с родителями).

Существую ли государственные программы по ипотеке для многодетной семьи?

К сожалению, специальных государственных программ для многодетных семей нет. Но есть ряд других ипотечных предложений, которые дают таким семьям возможность прибрести жилье на льготных условиях.

Ипотека на общих основаниях

Заемщик, у которого есть 3 и более детей, может оформить обычную ипотеку в коммерческом банке. Требования для такого заемщика стандартные и ничем не отличаться от других. Главная проблема обычно состоит в том, что при расчете платежеспособности доход поделят на всех членов семьи, то есть на пять и больше человек.

Соответственно свободных средств просто может не хватить для оплаты ежемесячных платежей. Тем более в многодетных семьях часто работает только мужчина, так как женщина тратит много времени на воспитание детей. Поэтому многодетность не станет препятствием для оформления обычного ипотечного кредита, если семья имеет достаточный официальный доход.

Одним из способов решения вопроса с доходами является привлечение поручителей и созаемщиков из числа родственников, имеющих стабильный доход. Часто таковыми становятся родители потенциальных заемщиков, если позволяет их возраст.

Ипотека от АИЖК

Одним из вариантов решения жилищного вопроса для многодетной семьи является оформление кредита через Агентство ипотечного жилищного кредитования. Заемщики, имеющие трех и более детей до 18 лет, могут получить кредит под льготную процентную ставку.

Заемщик должен отвечать следующим требованиям:

- возраст от 21 до 65 лет (на дату погашения кредита);

- стаж работы на последнем месте не менее 6 месяцев;

- для предпринимателей необходимо подтвердить безубыточную деятельность за последние 2 года.

Кредит предоставляется на следующих условиях:

- минимальная сумма – 300 тысяч рублей, максимальная – 8 миллионов для Москвы, Санкт-Петербурга и областей, 3 миллиона – для остальных регионов;

- процентная ставка:

- при взносе более 50% – 10,5% годовых;

- при взносе от 30% до 50% – 10,75% годовых;

- при взносе от 20% до 30% – 11% годовых.

Для оплаты первоначального взноса допускается использование материнского капитала.

Как получить помощь по ипотеке от государства?

На помощь от АИЖК могут также рассчитывать многодетные семьи, которые ранее взяли ипотеку в коммерческом банке, но в силу обстоятельств не могут своевременно погашать платежи. Это может быть как разовое списание суммы, так и уменьшение платежей за счет уменьшения ставки на срок до полутора лет. Семья может получить помощь в пределах 20% от остатка по ипотеке, но не более 600 тысяч рублей.

Жилищная субсидия молодым семьям

Одним из доступных вариантов получить ипотеку многодетной семье является оформление жилищной субсидии в рамках государственной программы «Жилище».

Дополнительное преимущество для многодетной семьи состоит в том, что размер субсидии определяется из расчета 18 кв. м на каждого члена семьи. Поэтому семья из пяти человек может рассчитывать на сумму в размере 40% от стоимости 90 кв. м жилья по ценам региона проживания.

Для оформления субсидии семья должна соответствовать следующим условиям:

- возраст родителей не больше 35 лет;

- состоять на учете, как семья, нуждающаяся в улучшении жилищных условий (зарегистрирована до 01 марта 2005 года);

- достаточность дохода для оформления ипотеки на оставшуюся стоимость жилья.

Для того чтобы семья была признана таковой, что нуждается в улучшении жилищных условий, должно выполняться одно из следующих требований:

- ни один из супругов не является собственником недвижимости, или ее площадь меньше установленных норм;

- жилье в собственности не соответствует санитарно-гигиеническим нормам или находится в аварийном состоянии.

Стоит обратить внимание, что по новым правилам первоначальным этапом является получение сертификата на субсидии, и только после этого оформляется ипотека. Но чтобы избежать нецелесообразной траты времени, стоит заранее узнать о возможности получения кредита на покупку жилья. Многие банки согласовывают сумму кредита исходя из доходов и других характеристик заемщика, а потом дают определенное время для оформления субсидии и поиска подходящего варианта жилья.

Срок действия сертификата на субсидию составляет два месяца, поэтому оформить ипотеку необходимо в пределах этого срока.

Льготные условия для многодетных семей в регионах

Ряд регионов Российской Федерации имеют свои программы, направленные на обеспечение жильем многодетных семей.

- В Москве работает ряд программ, которые направлены на улучшение жилищных условий семей с детьми. Согласно одной из них, возможно приобретение квартиры из муниципального жилого фонда под 10% годовых с 10% первым взносом. При появлении ребенка часть ипотеки подлежит списанию.

- В Санкт-Петербурге многодетная семья может получить беспроцентный кредит на покупку жилья у специальной организации, которая была создана местными властями.

- В Красноярске есть региональная программа, в которой могут принять участия семьи, воспитывающие 4 и более детей. Ее суть состоит в том, что из регионального бюджета погашается 75% процентной ставки, которую заемщик должен платить коммерческому банку по ипотечному кредиту. Компенсация ставки не может превышать 150% от ставки рефинансирования Центрального банка. Семьям, где воспитывается пятеро детей, процентную ставку погашают в полном объеме.

- В Тульской области при покупке жилья многодетные семьи получают социальную выплату. Ее размер зависит от количества детей. Если детей трое, то можно рассчитывать на получение 40% стоимости жилья, а если шестеро – до 90%.

- В Новосибирской области многодетным семьям, которые относятся к категории малоимущих, при покупке жилья дополнительно выплачивается 100000 рублей.

- В Пензенской области многодетные семьи могут получить из регионального бюджета 500 000 рублей. Эти деньги могут быть направлены не только на покупку жилья с привлечением ипотеки, но и на ремонт или строительство дома.

- В Удмуртии многодетная семья имеет возможность получить ипотеку по 5% годовых, с 10% первым взносом.

- В Барнауле, из местного бюджета, семья при рождении ребенка получает 5% от средней стоимости жилья в регионе для погашения части ранее взятой ипотеки.

Приведенный перечень далеко не полный. Чтобы узнать подробности льгот для многодетных семей в конкретном регионе, стоит обратиться в органы социальной защиты.

Источник: law03.ru

На льготных условиях. ВТБ запустил ипотеку под 3% для многодетных семей

ВТБ будет реализовывать комплекс мер, направленных на поддержку российских семей. Клиенты, у которых в период с 1 января 2018 до 31 декабря 2022 года родился или родится третий или последующий ребенок, начиная с 1 июля этого года смогут оформить в банке ипотеку по ставке 3%. Дополнительно они бесплатно получат страховку для всех детей в семье от онкологических заболеваний. Об этом в ходе ПМЭФ-2022 15 июня заявил заместитель президента-председателя правления ВТБ Анатолий Печатников.

«В новых условиях банковский бизнес должен не только выступать партнером государства в социальных программах поддержки, но и развивать их на своем уровне, быть драйвером национальных интересов и ориентиром для других отраслей. ВТБ считает адресную помощь семьям с детьми своим приоритетом. С появлением ребенка финансовая нагрузка на семейный бюджет существенно вырастает, особенно если необходимо улучшение жилищных условий. Поэтому мы решили поддержать многодетных родителей и впервые на российском рынке запустить семейную ипотеку всего под 3%», — заявил Анатолий Печатников.

Льготные условия по ипотеке для многодетных семей

В рамках новой программы, которая будет действовать до конца 2022 года, ВТБ предоставит дисконт к ставке государственной «семейной ипотеки». При условии комплексного страхования ставка на весь срок кредита для семей с тремя и более детьми составит всего 3% годовых, при этом хотя бы один из членов семьи должен получать зарплату на карту ВТБ. Остальные параметры идентичны условиям госпрограммы: льготное финансирование предоставляется при покупке недвижимости на первичном рынке.

Помимо предоставления льготных условий по ипотеке, ВТБ окажет заемщикам нефинансовую помощь. В рамках новой программы все дети в семье, включая новорожденного, получат от банка бесплатную страховку на случай онкологических заболеваний. Она покрывает расходы на лечение вновь выявленных заболеваний ребенка «под ключ», в том числе на подбор и консультации специалистов, лекарства и дорогостоящие операции, а также пребывание в больнице и реабилитацию. Максимальная сумма возмещения составляет 6 млн рублей на лечение и 37,5 млн рублей на сложные операции.

Проект реализуется в рамках новой банковской стратегии развития «семейного капитала», направленной на адресную поддержку населения. Программа ВТБ объединяет комплекс продуктов и сервисов, отвечающих потребностям клиентов на всех этапах развития семьи: от рождения ребенка до выплаты пенсии. Она предусматривает предоставление им всех необходимых финансовых и государственных услуг в удобном цифровом формате, а также дополнительных льгот от банка.

Снижение ставки по ипотеке с господдержкой

Также представитель ВТБ рассказал о том, что банк предлагает снизить ставку по ипотеке с господдержкой и продлить ее действие после 2022 года, а также рассмотреть вопрос о закреплении «семейной ипотеки» как постоянно действующей программы. Новые параметры помогут выполнить цели нацпроекта по вводу жилья, будут логичны на фоне снижения ключевой ставки ЦБ РФ и позволят населению комфортно планировать свои расходы на будущее при покупке недвижимости.

10 июня регулятор в четвертый раз подряд уменьшил ключевую ставку, которая с конца февраля сократилась с 20 до 9,5%. За последние два месяца банки существенно улучшили параметры жилищного кредитования, вернув ставки по стандартным программам к показателям начала года и фактически уравняв их с условиями ипотеки с господдержкой.

«Ставки в 12% и 9% по госпрограмме были установлены в большей степени как “антикризисные” и уже сыграли свою роль в поддержке рынка ипотеки весной этого года. Дальнейшее смягчение политики регулятора должно оказать влияние на госпрограмму, вернув ставку по ней на более низкий уровень, как это уже было в пандемию. Такое решение позволит повысить спрос клиентов на покупку недвижимости — причем как на первичном, так и вторичном рынке, ведь сегодня они тесно связаны. Мы уверены, что подобная мера наряду с продлением госпрограммы после 2022 года будет позитивно воспринята клиентами и рынком. Кроме того, это позволит выполнить национальные цели — нарастить объем жилищного строительства до 120 млн квадратных метров в год и улучшить условия проживания не менее 5 млн семей ежегодно», — заявил Анатолий Печатников.

Он добавил, что с учетом стабилизации экономической ситуации в дальнейшем и снижения ключевой ставки необходимость в программах господдержки отпадет сама — они будут заменены собственными предложениями банков.

Кроме того, с учетом приоритетной задачи поддержки российских семей стоит расширить условия господдержки для клиентов с детьми. «Программа “семейной ипотеки” действует с 2018 года и, безусловно, пользуется спросом: мы выдали по ней уже 94 тысячи кредитов более чем на 340 млрд рублей. По нашей оценке, ее востребованность с годами будет только возрастать и положительно влиять на социальную политику нашего государства и улучшение демографической ситуации. Поэтому целесообразно рассмотреть вопрос о ее продлении на несколько лет или даже закрепить ее как постоянно действующую программу», — добавил зампред ВТБ.

Источник: aif.ru

Ипотечный кредит многодетным семьям

Вопрос улучшения жилищных условий многодетных семей всегда актуален. Государственных программ, обеспечения социальным жильем на всех не хватает. Для большинства родителей с тремя и более детьми, пожалуй, единственной возможностью приобретения доступного жилья является ипотека. Условиями кредитования многодетной семьи предусматриваются пониженные ставки и возмещение государством существенной части ипотечного займа.

Жилье для многодетных семей от государства

Четкого определения понятия многодетной семьи в действующем законодательстве РФ нет. Критерии, по которым та или иная семья относится к такой категории, формируются самостоятельно каждым субъектом РФ. При этом учитываются культурно-этнические и социально-экономические особенностей региона. Как правило, под многодетной принято считать семью (также и неполную), в составе которой воспитываются от трех несовершеннолетних детей.

Одним из приоритетных направлений государственной политики является обеспечение многодетных социальным жильем. Экономико-правовые и организационные основы такой гос.поддержки определяются и осуществляются посредством программ федерального и региональных уровней.

Для реализации права семьи на государственное жилье, прежде всего нужно оформить статус многодетной. С этой целью необходимо подать ходатайство в региональный орган соц.защиты. Следующий шаг – процедура подтверждения необходимости социальной помощи семье.

Социальное жилье для многодетных выдается только тем семьям, которые относятся к категории малоимущих (совокупный доход ниже прожиточного минимума, установленного в регионе).

Оформив эти статусы, семья уже может претендовать на получение жилья от государства. Оно предоставляется в порядке очередности. Для постановки в очередь нужно обратиться в местный гос.орган власти и предъявить документы:

- заявление (содержащее информацию в необходимости семьи улучшения жилищных условий);

- в подтверждение статуса многодетной и малоимущей семьи;

- на жилье, уже имеющееся в распоряжении семьи;

- копии паспортов и свидетельств о рождении всех членов семьи;

- справку о составе семьи.

В пределах месяца специальная комиссия, рассмотрев предоставленные документы, принимает решение о постановке семьи в жилищную очередь.

Помимо обеспечения жильем, государством предусмотрено бесплатное выделение земельных участков многодетным семьям. Условия предоставления устанавливаются соответственными региональными программами и нормативными актами в каждом субъекте РФ.

На практике реализация таких программ в каждом регионе происходит по-разному. В некоторых регионах участки выделяют только в сельской местности, а некоторые вообще не имеют достаточного количества свободных земель для обеспечения всех многодетных. Кроме этого, даже получив бесплатный участок, семья сталкивается с необходимостью нести значительные дополнительные затраты (от расходов по оформлению земли до строительства домовладения).

Воспользоваться своим правом на бесплатный участок может не каждая многодетная семья. 2014 год внес некоторые изменения к подходу реализации программы.

Согласно подписанному 29 декабря 2014 года Закону семьям, воспитывающим от трех детей и нуждающихся в жилье, предоставлено право альтернативного выбора:

- получить бесплатный земельный участок;

- взамен него получить иные меры социальной поддержки по обеспечению жильем.

Нормы данного закона начали действовать с 1 марта 2015 года.

Льготная ипотека для многодетной семьи

Существенную роль поддержки многодетных семей призваны сыграть специальные программы социальной ипотеки. Они предусматривают возможность использования причитающихся семье субсидий на оплату стоимости приобретаемого жилья. Размеры, виды и условия предоставления выплат многодетным определяются конкретными региональными программами.

Социальная ипотека для многодетных предоставляет возможность получить кредит на льготных условиях (пониженная ставка, меньший первоначальный взнос, увеличенный срок займа и т.п.). При этом следует учесть, что за счет выделяемых государственных субсидий можно погасить лишь часть стоимости жилья, приобретаемого в ипотеку. Остальные же выплаты возлагаются полностью на заемщиков.

Также немаловажным нюансом является то, что приобретение жилья по социальной ипотеке исключает право собственника на получение налогового вычета (ИНВ) на сумму использованных средств государственной субсидии. В соответствии с действующим налоговым законодательством, ИНВ – возмещение части суммы от стоимости приобретенного имущества (не более 2 млн р.) в размере уплаченного подоходного налога (НДФЛ, 13%).

Например, многодетная семья приобрела дом за 2 млн р., из которых 450 тыс. р. – средства материнского капитала. Соответственно, эта семья может претендовать на возмещение налогового вычета только лишь на сумму потраченных собственных средств в размере 1 млн 550 тыс. р. (2 млн р. – 450 тыс. р.). В данном случае налоговый вычет составит 201 тыс. 500 р.

Требования к участникам программ социальной ипотеки и их условия определяются конкретной коммерческой структурой (банк либо ипотечная организация). Общими из них будут:

- гражданство РФ;

- постоянная регистрация и место проживания в регионе;

- возраст, как правило, от 21 до 65 лет;

- наличие стабильного постоянного дохода.

Дополнительно необходимо будет представить документы в подтверждение статуса многодетной семьи.

Наиболее приемлемые условия ипотек в рамках этих проектов предлагает АИЖК (Агентство по ипотечному жилищному кредитованию). Функциональная первоочередная задача организации – реализация политики правительства по повышению доступности жилья социально незащищенным категориям населения.

Агентством разработаны и введены стандарты условий займов:

- ставка – от 10,9%;

- размер первоначального взноса – от 10%;

- срок кредитования – от 3 до 30 лет;

- возможность увеличения суммы кредита за счет средств семейного (материнского) капитала.

Реализация льготных ипотечных программ с этими условиями Агентством осуществляет через своих партнеров (коммерческие банки и ипотечные организации). Среди них такие банковские учреждения, как: Росэнергобанк, Интеркоммерц, Банк ЖилФинанс, ИнвестрасБанк, Рост Банк, РосинтерБанк, АКБ Город, СеверГазБанк, Петрокоммерц, Метробанк, АКБ Российский капитал, РусстройБанк, Форбанк.

Ознакомиться с полным списком аккредитованных партнеров АИЖК, работающих в регионах РФ, можно, воспользовавшись сервисом на сайте организации.

Кредит на строительство многодетным семьям

Немаловажную поддержку отдельным категориям граждан, в том числе многодетным, с 2014 года оказывает госпрограмма «Обеспечение доступным и комфортным жильем граждан РФ». В ее рамках происходит реализация проекта «Жилье для российской семьи».

Программой предусмотрено проведение целевого строительства доступного жилья на территории регионов РФ – участников проекта. Цена на жилье должна составлять не более 80% от рыночной стоимости аналогичного имущества в регионе (при этом не превышать 35 тыс. р. за м²). Приобретение имущества осуществляется за счет привлечения средств ипотечного кредита, материнского (семейного) капитала и иных муниципальных и государственных субсидий.

Участником программы можно стать, подав заявление в местную администрацию. Уполномоченный в регионе орган, рассмотрев поданные документы, внесет заявителя в сводный реестр очередности на приобретение жилья в рамках проекта. Программой реализации проекта запланировано до 2017 года жилое строительство (многодетным семьям в том числе) объектов в объеме 25 млн м².

Банки, выдающие кредиты многодетным семьям на жилье

Реализация государственных проектов социальных ипотек осуществляется преимущественно через АИЖК и его партнеров. Помимо этих организаций, многие банковские учреждения самостоятельно разрабатывают программы льготного кредитования для социально незащищенных слоев.

Такие продукты банков представлены по двум направлениям – «социальная ипотека» и «ипотека с государственной поддержкой» (материнский/семейный капитал).

Актуальные на сегодня предложения банковских учреждений* ипотеки для многодетных представлены в таблице.

Советы

- При выборе кредитора и предложений по льготной ипотеке внимательно ознакомьтесь с условиями программы.

- Обратите внимание на учреждение, где получаете заработную плату. Участники зарплатных проектов часто изначально могут рассчитывать на льготы и скидки по ипотечному кредитованию.

- Берите ипотечный кредит в той валюте, в которой получаете доходы.

- По возможности внесите максимально высокий первоначальный взнос. Это позволит дополнительно снизить общую ставку кредита.

*Данные по состоянию на первую декаду мая 2015 года и актуальны для региона: Москва и Московская область. Условия программ в различных регионах могут отличаться.

Источник: cbkg.ru