Многих интересует способ заполнения 3 НДФЛ при налоговом вычете на детей, поэтому необходимо внимательно изучать требования к оформлению этой справки. Обычно граждане обращаются в специализированные компании для ее заполнения. Но бухгалтера должны знать правила составления 3-НДФЛ. Физическим лицам тоже полезна эта информация, чтоб сэкономить деньги на заполнении декларации.

Особенно, если вычет небольшой. При этом подавать данную декларацию необходимо ежегодно.

3 НДФЛ стандартные налоговые вычеты на детей

Кому положены вычеты и что влияет на их размер

Налоговые вычеты могут оформить все семьи с детьми или иными иждивенцами. Но этим список лиц, которые могут получить денежные средства от государства в виде возврата части налога, не ограничивается. Так, их могут получить следующие категории граждан:

- которые оплачивали лечение или приобретали лекарства;

- оплачивающие обучения за себя или за своих родственников;

- перечисляющие деньги в счет благотворительных фондов;

- при перечислении средств на накопительную часть пенсии;

- во время внесения денег в НПФ.

3 НДФЛ при продаже дома с земельным участком: заполнение декларации 3-НДФЛ в личном кабинете

Размеры социальных налоговых вычетов

Все эти расходы не учитываются работодателем и не компенсируются. Однако граждане могут получить 13% от этих трат обратно.

Важно. Сумма, которую можно получить, зависит от налоговых поступлений за отчетный период от размера расходов. ФНС не может вернуть больше, чем гражданин оплатил в виде налогов. В большинстве случаев компенсации подлежат расходы до 120 000 рублей. Если они были больше, то гражданин получит только 13% от максимальной суммы, которая составляет 15 600 рублей.

В случае получения вычета за оплату образования ФНС перечислит не более 6 500 рублей. Ограничения отсутствуют при необходимости оплатить лечение. Здесь специалисты налоговых структур готовы перечислить обратно 13% от всей затраченной суммы.

Отражение социальных вычетов в 3-ндфл

Сегодня законом предусмотрено несколько видов вычетов, которые выдаются при заполнении справки 3-НДФЛ. Их можно найти в Налоговом кодексе РФ (ст. 218-221). При этом важно соответствовать определенным требованиям для возможности получения части затраченных денег обратно:

- быть инвалидом, ветераном или содержать несовершеннолетнего;

- оплачивать налоги в период, когда совершались затраты, подлежащие вычету.

Коротко о стандартных вычетах

Требуется предоставить вместе с декларацией и другие документы, подтверждающие факт совершения финансовых затрат.

В декларации можно указать все виды расходов, которые подлежат частичному возврату. Но надо понимать, что ФНС не вернет больше, чем гражданин заплатил в виде налогов. Поэтому необходимо руководствоваться еще и своими официальными доходами.

Важно. Закон предусматривает возможность предоставить документы на расходы трехлетней давности. То есть, если было решено подать бумаги в ФНС на 5 курсе обучения, то вернуть 13% от его стоимости можно только за 3 – 5 курсы.

Стандартный налоговый вычет на детей

Информация о стандартном налоговом вычете указана в статье 218 НК РФ. Если в семье есть по одному несовершеннолетнему у каждой стороны и один общий ребенок, то последний будет считаться третьим. То есть, вычет происходит на каждого несовершеннолетнего:

- до момента совершеннолетия ребенка;

- до наступления 24 лет для граждан, обучающихся очно в учебном заведении (в том числе в аспирантуре).

Налоговый вычет на ребенка выдается только одному родителю

Только один из членов семьи может вернуть НДФЛ за ребенка. Право на получение денег утрачивается не только при его совершеннолетии. Ранняя эмансипация и смерть тоже считаются причиной для отмены выплат.

Таблица 1. Какой вычет положен по НК РФ

| 1 ребенок | 114 | 1400 |

| 2 ребенка | 115 | 1400 |

| 3 ребенка | 116 | 3000 |

| ребенок-инвалид | 117 | 12000 родителям и 6000 усыновителям |

Важно. В графе сумма указывается не размер денежной компенсации. Это налоговая база, с которой осуществляется расчет вычета. Например, в семье есть только один несовершеннолетний и у него оформлена инвалидность. Тогда вычет будет рассчитываться по формуле: (1400 (один ребенок) + 12000 (инвалидность))*13% = 1742 рубля.

Именно такую сумму можно получить в виде вычета при наличии инвалидности у несовершеннолетнего.

Необходимые документы для получения стандартного налогового вычета на детей

При обращении в соответствующие органы для получения вычета необходимо предъявить:

- свидетельства о рождении детей;

- размер доходов за 12 месяцев;

- заявление.

Для получения вычета требуется предоставить стандартный набор документов

Это стандартный перечень. Дополнительные зависят от конкретно взятого случая (инвалидность, обучение). Иногда граждане работают сразу в нескольких компаниях. В этом случае воспользоваться своим правом можно только в рамках одной из них. Отсутствие второго родителя дает право на получение денег в двойном размере. Отсутствие родителя надо подтвердить с помощью:

- удостоверения личности ребенка, где отсутствуют сведения об отце; , если отец вписан со слов матери;

- свидетельством о смерти или иными документами, которые подтвердят отсутствие второго родителя.

Кстати! О статусе матери-одиночки сопутствующим ему льготам можно прочесть ниже.

Особенности статуса матери-одиночки

То есть, проживание без формальной регистрации не считается причиной, по которой мать может получать повышенные выплаты. Без этих документов двойной вычет получать не получится.

Что нового произошло в 2019 году

Сегодня налоговый вычет суммируется. Это дает право на увеличение базы для расчета выплаты, например, за инвалидность и за количество несовершеннолетних в семье. Пользоваться льготами можно до 24 лет, если у ребенка 1 или 2 группа инвалидности. В дальнейшем гражданин сам должен обратиться в отдел социальной поддержки для оформления положенных ему выплат и компенсаций.

Важным нововведением стала возможность обращаться за получением выплаты только через работодателя. Гражданин может самостоятельно обратиться в ФНС только при отказе предоставить льготу по месту работы.

Налоговая декларация (форма 3-НДФЛ)

Вот несколько важных нюансов, о которых нужно помнить:

- для расчета размера вычета берутся данные за последние 12 месяцев работы гражданина и налогоплательщика;

- частичное удержание налога означает, что в расчет идет только часть, показанная сотрудникам ФНС;

- при совмещении должностей внутри одной организации считается общий доход, при внешнем только от одного работодателя;

- если годовой доход более 350 т.р., то можно отказаться от вычета в пользу другого родителя.

Также ожидается несколько других нововведений, но пока неизвестно, будут ли они реализованы. В частности, планируется увеличить размер вычета для многодетных семей сразу в 10 раз. Если официальная зарплата менее 30 000 рублей, то гражданина могут полностью освободить от оплаты НДФЛ.

Алгоритм действий для получения вычета

Для этого требуется выполнить определенные действия, а именно:

- получить справку 2-НДФЛ у работодателя;

- заполнить бланки декларации самостоятельно или через специализированные организации, которые предлагают свои услуги;

- подготовить паспорт и свидетельство о рождении несовершеннолетнего ребенка, а также заявление на имя работодателя;

- в случае наличия прав на повышенный вычет необходимо предоставить соответствующие справки;

- обратиться в ФНС для предоставления полного пакета документов.

Что требуется для получения вычета

На проверку дается 30 дней. сотрудники могут перечислить деньги и раньше, если успеют выполнить все необходимые действия.

Пошаговая инструкция по заполнению 3-НДФЛ

Стоит рассмотреть более подробно. Как самостоятельно заполнить налоговую декларацию для получения вычета. При обращении в специализированные организации, если размер вычета будет составлять около 1000 рублей, можно потратить те же деньги.

Шаг 1. Лучше начать с заполнения первого листа – E1. Здесь общие затраты не могут превышать 20 00 рублей, 50 000 рублей на образование и 25% от уровня дохода при затратах на благотворительность. Нужно заносить в строки 2.1 – 2.3 затраты вне общего лимита, а в строчках 3.1 – 3.5 затраты, по которым установлены лимиты. При этом важно предоставить документы, подтверждающие эти финансовые траты.

Расчет стандартных и социальных налоговых вычетов лист Е1

Шаг 2. При заполнении пункта 34 необходимо сделать расшифровку на листе E2.в нем указываются данные о страховой компании, НПФ, код вида договора, реквизиты и сумма взноса.

Расчет стандартных и социальных налоговых вычетов лист Е2

Шаг 3. Занесение на лист A сведений из справки 2-НДФЛ.

Доходы от источников в РФ лист А

Шаг 4. В разделе 2 требуется указать информацию из листов E1 и A.

Расчет налоговой базы и суммы налогов по доходам, облагаемым по ставке

Шаг 5. Указание суммы к возврату налога из бюджета в разделе 1.

Указание суммы налога в разделе 1

Шаг 6. Заполнение титульного листа происходит в последнюю очередь. Требуется указать персональные данные налогоплательщика в соответствии с подстрочником.

Налоговая декларация (форма 3-НДФЛ)

Важно пронумеровать страницы и указать в верхней части каждой свой ИНН. Возможно заполнить все данные самостоятельно на бумаге. Но рекомендуется воспользоваться специальным программным обеспечением, чтобы не сделать ошибку. Если есть желания использовать именно бумажный носитель информации, то бланк можно скачать на сайте ФНС или на специализированных порталах.

Если сдача документации происходит лично, то заявитель должен иметь при себе копии документов и их оригиналы. Сотрудник обязан сверить их перед принятием и поставить свою подпись, завизировав копии.

Как заполнить 3-НДФЛ в программе «Декларация» при наличии детей

Заполнять декларацию, используя электронную форму, очень просто. Для этого необходимо четко следовать подстрочнику. По сути, пользователю надо будет повторить все указанные выше шаги, только в программе. Поэтому вероятность ошибки сводится к минимуму.

Изначально нужно указать, кто подает декларацию: физическое или юридическое лицо. После этого нужно ввести адрес отдела ФНС, куда будет отправлен этот документ. Если передача декларации планируется через официального представителя, то следует нажать на соответствующую галочку. У него должна быть доверенность при обращении в ФНС.

Далее пользователь должен заполнить свои персональные и паспортные данные. Также нужно указать ИНН и номер телефона. В графе «Доходы» сведения должны дублировать информацию, которая указана в справке 2-НДФЛ. Стоит отметить, что программа требует внесения данных за каждый месяц, как в справке от работодателя. Вручную нужно будет указать общую сумму дохода и размер налога, который был перечислен в бюджет.

Чтобы начать высчитывать сумму вычета необходимо указать в программе, какой именно интересует. Здесь предусмотрены:

- стандартные;

- социальные;

- имущественные;

- инвестиционные и убытки по ЦБ.

Выбрав интересующий вид дохода, нужно указать, на что именно и какая сумма была потрачена. Все сведения нужно будет подтвердить документально. Коды программа подбирает самостоятельно.

Заполнение данных в программе «Декларация»

Важно. Если в течение года уже были предоставлены какие-то вычеты, это требуется обязательно указать.

После внесения всех данных стоит проверить их правильность. Далее необходимо распечатать декларацию и приложить к ней остальные документы. Также существует возможность отправить все в электронном виде. Тогда квитанции, скан паспорта и другие сведения потребуется отсканировать при этом качество изображения должно быть высоким, иначе в оформлении вычета откажут.

Видео — Заполнение 3-НДФЛ в программе «Декларация»

Где скачать программу «Декларация»

Существует несколько причин использовать эту программу, а именно:

- понятный интерфейс;

- отсутствие сложных кодов;

- всегда можно исправить данные после их внесения без необходимости заново все заполнять;

- сумма налога высчитывается автоматически;

- программа сама проверяет, насколько правильно все заполнено и сигнализирует об ошибках.

Скачать ее можно на сайте ФНС в разделе «Программные средства». Интересует именно программное обеспечение «Декларация». Если скачивание происходит не через официальный ресурс, то нужно убедиться, что используется последняя версия. При внесении изменений в закон вносятся изменения и в формы, которые используются программой. Формы документов старого образца сотрудники ФНС не примут.

На бумаге все сведения находятся на разных листах. Поэтому необходимо постоянно искать, куда именно и что нужно вписывать. В программе все понятно: нужно указать все сведения, а они автоматически будут занесены в соответствующие графы вместе с кодами.

Пример расчета суммы налогового вычета на ребенка

Стоит рассмотреть пример расчета, чтобы пользователь понимал, как правильно оформлять все в бумажном виде. При использовании электронной версии, как правило, проблем не возникает. Допустим, Сергей Николаевич М. потратил в течение года на лечение детей 18 200 рублей и на оплату образования 42 500 рублей ребенка. То есть, база для возврата налога составляет 60 700 рублей. Все данные о затратах нужно вносить в соответствующую графу.

Все расходы были отображены на бумаге или в программе. Общую сумму требуется умножить на 13%. То есть, к возврату 7891 рубль. Имея официальную зарплату 18 000 рублей в месяц, которую он получает на руки, в ФНС уходит 2340 рублей. За 12 месяцев он перечислил в бюджет 28 080 рублей.

Эта сумма превышает положенный ему вычет, что позволяет обратиться для получения возврата подоходного налога с указанных трат.

Налогоплательщик получает только 100% от своих отчислений, если размер вычета превышает их. Перенос суммы на следующий отчетный период законом не предусмотрен.

Особенности работы с порталом Госуслуги

Сегодня пользователи, у которых есть аккаунт, могут выполнить необходимые действия с помощью сайта Госуслуги. Для этого необходимо:

- заполнить бланки в электронном виде или на бумажном носителе (в последнем случае потребуется сделать скан);

- войти в свою учетную запись на сайте;

- выбрать интересующую услугу;

- заполнить все необходимые данные и загрузить сканы.

После отправления сведений пользователь получает уникальный код, который позволяет проверить статус заявки.

Если заявитель одновременно является работодателем и сам оплачивает за себя налоги, он может обратиться в ФНС для возврата излишне оплаченной суммы. Но для этого требуется писать соответствующе заявление и использовать другую услугу. Это не является вычетом, это возврат денежных средств, который происходит на основании статьи 78 НК РФ.

Таким образом, сегодня довольно просто подать декларацию на получение налогового вычета. С помощью специальной программы практически каждый может, выполнить все требуемые действия, не прибегая к помощи посторонних. Это позволит сэкономить время и деньги.

Передать документы в ФНС можно лично, с помощью третьих лиц или заказным письмом. Также сегодня воспользоваться этой услугой можно через портал Госуслуги. При наличии каких-либо вопросов во время заполнения декларации можно позвонить по телефону горячей линии ФНС. Специалисты ответят на вопросы в режиме онлайн.

Источник: posobie-expert.com

Заполнение 3-ндфл при продаже земельного участка

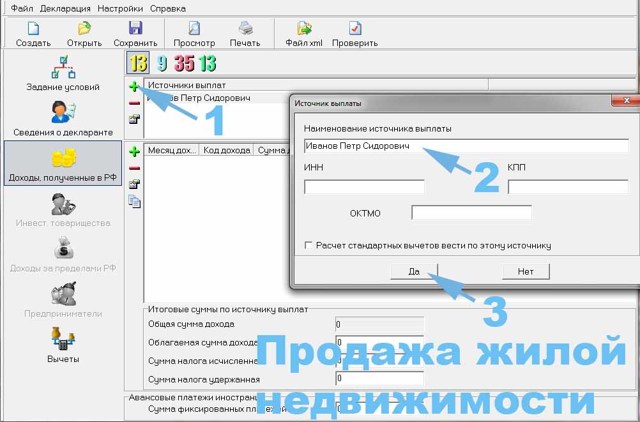

При заполнении декларации 3-НДФЛ о продаже жилой недвижимости и земельных участков, в программе необходимо выбрать «доходы полученные в РФ». Там должна быть выбрана цифра 13 желтого цвета (тот процент, которым облагается физическое лицо при получении доходов). В окне, с указанием источника выплат жмем на плюс и пишем ФИО, либо название организации, купившей у вас квартиру, дом, либо иную жилую недвижимость. Если это организация — вписываем ИНН, КПП и ОКТМО из ДКП, если физическое лицо, оставляем поля пустыми. Нажимаем «да» и переходим далее.

Здесь мы рассмотрим несколько случаев:

Образец заполнения декларации при продаже жилой недвижимости дешевле 1000000 рублей, в программе декларация:

(На картинках изображен случай продажи жилья за 900000 рублей)

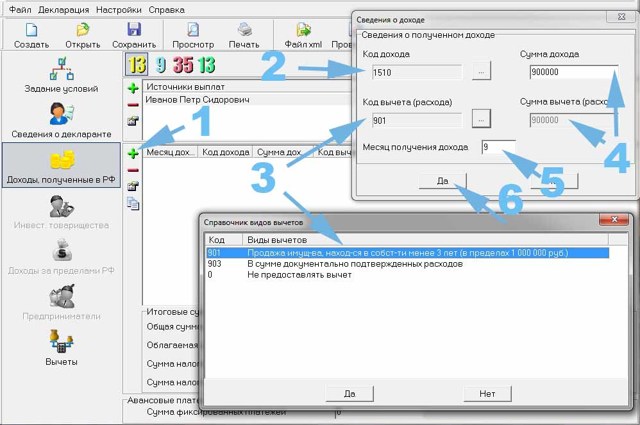

- В поле с указанием характеристик дохода от продажи жилой недвижимости нажимаем на «+» и в появившемся окне заполняем данные:

- В том случае, если собственник у проданной недвижимости один — выбираем код «1510», именуемый как «доходы от продажи жилых домов, квартир, комнат, дач, садовых домиков и земельных участков(кроме долей)»

- Если же вы продали долю в недвижимом имуществе — ставим код «1511»

- (Нежилая недвижимость — «1512» (при этом сумма имущественного вычета составит 250 тыс. рублей)

- Когда вы купили недвижимость дешевле 1 млн. рублей выбираем код «901» — продажа имущества, находящегося в собственности менее 3 лет (в пределах 1 000 000 рублей)

- В поле «сумма дохода» и «сумма вычета» проставляем сумму продажи из договора купли-продажи квартиры (900 тыс. в нашем случае)

- Из него же берем месяц продажи (9, или сентябрь у нас)

- Нажимаем «Да» и наша декларация о доходах готова. Размер налога здесь составляет 0 рублей

Пример заполнения 3-НДФЛ при продаже недвижимости дороже 1000000 рублей в программе:

(В примере представлен случай продажи дома за 2,1 млн., с условием того, что ранее он был куплен за 2 млн. рублей и у собственника сохранились документы, подтверждающие расходы)

- Выбираем плюс в поле с доходами. Перед нами появится окно, в которое необходимо внести значения из вашего договора купли-продажи и документов, подтверждающих ваши расходы на приобретение имущества.

- Код дохода: выбираем 1510, при продаже своей недвижимости, или код 1511, если продали долю в нем. (нежилая — 1512)

- В графе «сумма дохода» указываете за сколько вы продали имущество из ДКП (2,1 млн)

- В графе «сумма вычета (расхода)» пишем сумму, за которую вы его покупали (здесь 2 млн)

- Из договора купли продажи также узнаем месяц продажи, и указываем его

- На этом ввод данных закончен, выбираем «Да»

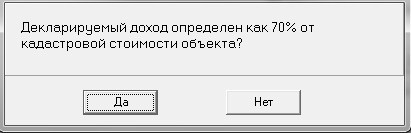

Перед нами появится окно «декларируемый доход определен как 70% от кадастровой стоимости«, как было сказано ранее, если вы продаете недвижимость дешевле 70% от её кадастровой стоимости, то налог вам придется платить именно с этой суммы (0,7 от кадастровой стоимости). Более подробно об этом читайте здесь.

В том случае, если вы продали недвижимость дешевле чем купили, то алгоритм заполнения будет таким же, но при этом сумма налога будет равной 0 рублей.

На этом все, декларация 3-НДФЛ о продаже жилой недвижимости и земельных участков закончена, вы можете проверить какая сумма налога у вас вышла нажав на «просмотр». Перелистнув на вторую страницу вы увидите сумму налога, которую вам необходимо оплатить с дохода.

Далее можно распечатать декларацию, либо сохранить её в формате PDF, чтобы распечатать на другом компьютере, или сохранить в формате .dc для отправки в налоговую через личный кабинет налогоплательщика.

После заполнения полей во вкладке «Доходы полученные в РФ» в программе, по приведенному выше примеру, можно переходить на следующие вкладки с инструкциями:

1. Задание условий2. Сведения о декларанте3. Продажа автомобиля и иных транспортных средств.4. Продажа жилой недвижимости (квартиры, дома, дачи и т.п.)5. Декларация при продаже нежилой недвижимости (здесь алгоритм заполнения такой же как пунктом выше, за исключением другого «кода дохода» — 1512 и суммы имущественного вычета в размере 250000 руб.)

6. 3-НДФЛ при получении подарка

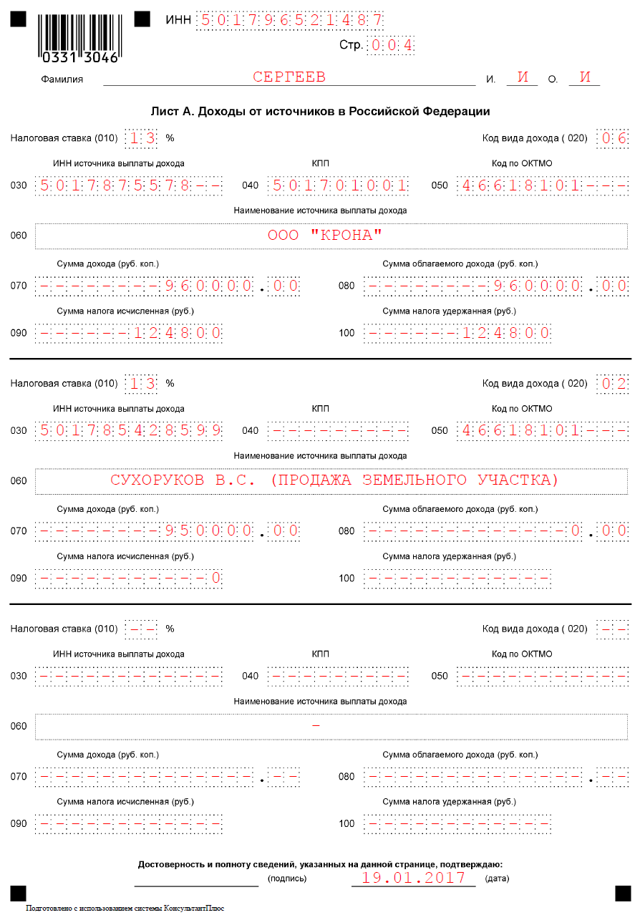

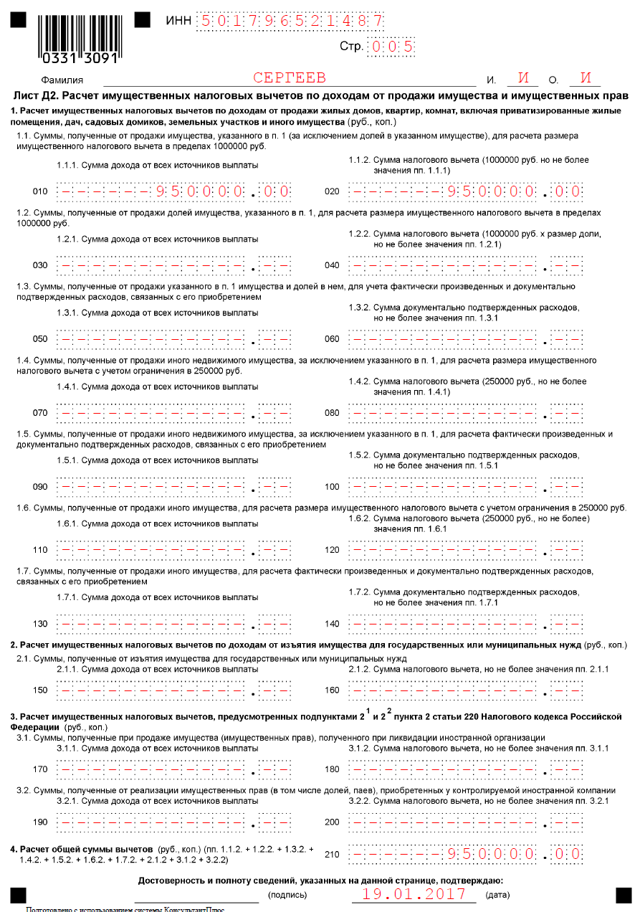

Образец декларации 3-НДФЛ за 2016 год при продаже земельного участка

Обратите внимание: данный образец составлен в ситуации, когда налога к уплате нет. Если в вашем случае налог есть, то смотрите этот образец.

Сергеев Иван Ильич в 2016 году продал земельный участок за 950 000 руб., находившийся в его собственности меньше 3-х лет.

Данный участок Сергеев получил от деда по наследству, в связи с чем, не нес расходов по покупке недвижимости.

Хоть Сергеев и не может воспользоваться вычетом в сумме, произведенных на покупку земли расходов, он вправе уменьшить полученный доход на вычет в установленном размере не более 1 000 000 руб.

Помимо дохода от продажи квартиры Сергеев получил зарплату в течение года в общей сумме 960 000 руб. из них НДФЛ, уплаченный в бюджет – 124 800 руб. Общая сумма полученного за год дохода (от продажи земельного участка и зарплаты) составила 1 910 000 руб.

Сумма налога, подлежащая уплате в бюджет, составит – 0 руб., так как предельный размер вычета, которым может воспользоваться Сергеев, превышает доход, полученный от продажи земельного участка. Несмотря на то, что налог к уплате отсутствует, Сергеев должен подать декларацию в срок не позднее 30 апреля 2017 года.

Бланк декларации 3-НДФЛ за 2016 год для заполнения

Образец декларации 3-НДФЛ за 2016 год при продаже земельного участка (без налога) скачать бесплатно

Образец заполнения 3-НДФЛ при продаже имущества

Напомним, если имущество находилось в собственности гражданина

менее трех лет, то он обязан представить 3-НДФЛ. Сдавать 3-НДФЛ

необходимо до 30 апреля года, следующего за истекшим налоговым

периодом.

Обратимся к п. 1 ст. 229 НК РФ, в которой указано, что сдавать

налоговые декларации по НДФЛ обязаны:

- индивидуальные

предприниматели; - нотариусы, адвокаты, другие лица, занимающиеся частной

практикой; - физические лица по вознаграждениям, полученным не от налоговых

агентов; - физические лица по суммам, полученным от продажи

имущества; - физические лица, резиденты РФ по доходам, полученным от

источников, находящихся за пределами РФ; - физические лица, по доходам, при получении которых не был

удержан налог налоговыми агентами; - физические лица, получающие выигрыши, выплачиваемые

организаторами лотерей и других основанных на риске игр; - физические лица, получающие доходы в виде вознаграждения,

выплачиваемого им как наследникам авторов произведений науки,

литературы, искусства, а также авторов изобретений; - физические лица, получающие от физических лиц доходы в порядке

дарения.

Если гражданин продал, например, автомобиль или гараж, которые

были в собственности у него менее трех лет, то он на основании п. 1

ст. 229 НК РФ обязан сдать 3-НДФЛ.

Обращаем внимание на то, что доход, полученный при продаже

имущества, может быть уменьшен на сумму имущественного вычета. Если

имущество находилось в собственности налогоплательщика менее трех

лет, вычет предоставляется в сумме, не превышающей:

- для жилой недвижимости

и земельных участков 1 млн руб.; - для иного имущества 250 тыс. руб.

- Вместо использования вычета сумму полученных доходов можно

уменьшить на сумму фактически произведенных и документально

подтвержденных расходов, связанных с получением этих доходов. - В нашей статье мы расскажем, как правильно заполнить налоговую

декларацию 3-НДФЛ в случае продажи имущества. - Российский налоговый портал предлагает налогоплательщикам

удобный сервис – мастер по заполнению налоговой декларации

3-НДФЛ.

Пример – гражданин Иванов Петр Степанович продал автомобиль и

квартиру. Автомобиль он продал за 750 тыс. руб., который находился

в собственности у него менее трех лет. Квартира была продана за 1

500 тыс. руб., она в нашем примере также находилась в собственности

гражданина менее трех лет.

1) Надо начать заполнение декларации с внесения личных данных.

Вам необходимо ответить на вопросы программы и заполнить данные о

вашем ИНН. Внимательно проверяйте вносимые данные. в строке «ИНН»

необходимо указать ваш номер. Если у вас его нет, то это не будет

являться ошибкой, и вы на следующей странице просто заполните свои

паспортные данные.

2) Переходим к заполнению раздела «Доходы». Отметить необходимо

«галочкой» пункт «Продажи», так как речь идет о декларировании

дохода от продажи имущества. Пункт «Работа» в данной ситуации

заполнять не нужно.

3) Заполняем данные по доходу № 1 – продажа автомобиля.

После того, как заполнены данные по доходу от продажи

автомобиля, можно приступать к заполнению дохода № 2. Сначала его

следует добавить, нажав на кнопку «Добавить доход».

4) Заполняем аналогично данные по доходу от продажи

квартиры.

5) Далее, нажимая на кнопку «Сохранить и продолжить», декларацию

надо сформировать и скачать. Налоговая декларация готова для

отправки в ИФНС.

3-НДФЛ: покупка земельного участка

![]()

При покупке участка без жилых строений на нем, льгота реализуется после возведения и регистрации жилого помещения на территории земельного надела. Лимит вычета для участка с жилым домом установлен на уровне 2 млн руб., т.е. налог можно вернуть в сумме до 260 тыс. руб. (2 000 000 х 13%).

Заполнение 3-НДФЛ (покупка земельного участка)

Основания для подачи отчета возникают у тех, кто хочет возместить часть удержанного подоходного налога посредством имущественного вычета за купленную землю.

Задекларировать доход необходимо даже в случае, если в результате взаимозачета или применения налоговых вычетов налоговые обязательства равны нулю.

Если заявляется только налоговый вычет, декларация подается в течение всего года, в этом случае нет необходимости придерживаться сроков, которые прописаны для 3-НДФЛ при декларировании доходов.

В 3-НДФЛ при покупке земельного участка) необходимо заполнить:

- титульную страницу;

- Раздел 1, в котором подводятся итоги по сумме налога, предъявляемого к возврату за отчетный интервал;

- Раздел 2, в котором формируется величина налоговой базы и рассчитывается налоговое обязательство;

- Лист 1, приводящий сведения о доходах, которые были получены на территории РФ;

- Лист Д1, отображающий размер имущественных вычетов, которые положены налогоплательщику при покупке земельного участка.

Если проходит по 3-НДФЛ земельный участок, образец оформления документа должен содержать сведения о присвоенном объекту кадастровом номере. Это позволяет не заполнять адресные данные по наделу. При покупке объекта вычеты формируются на Листе Д1, при продаже заполняют Лист Д2. Направлять в налоговую службу надо только те страницы, которые заполнены и пронумерованы.

В нашем примере 3-НДФЛ заполняется для получения вычета при покупке земли с жилым домом стоимостью 1 700 тыс. руб. Лицо вправе заявить вычет на всю сумму приобретения, т.к. она не превышает лимит в 2 млн руб. (пп. 1 п. 3 ст. 220 НК РФ). Поскольку годовой доход физлица меньше, чем 1 700 тыс. руб., неиспользованная часть вычета перейдет на следующий год.

Для подтверждения сведений, указанных в декларации, к отчету прикладывают оригинал справки о доходах за рассматриваемый период, банковские выписки и платежные документы, по которым можно отследить перевод денег продавцу.

Могут потребоваться расписки второй стороны сделки о получении средств по договору, соглашение о купле-продаже, комплект регистрационной документации по участку и жилому строению на нем.

Подробнее о составе прилагаемых документов читайте в этой статье.

Образец заполнения 3-НДФЛ при покупке земельного участка для получения вычета

Образец заполнения 3-НДФЛ при продаже земельного участка, дома, дачи

Последнее обновление 2019-01-10 в 12:02

Завершился календарный год, и скоро граждане, продавшие имущество, получат письма от ИФНС, уведомляющие о необходимости подавать декларацию 3-НДФЛ. О новшествах нового отчета и порядке его заполнения — в статье.

Как заполнить 3-НДФЛ при продаже земельного участка менее 3 лет в собственности: образец заполнения

Продажа недвижимых вещей, принадлежащих вам на праве собственности, входит в круг объектов подоходного налогообложения по главе 23 Налогового кодекса России. Но в ст.217.1 НК РФ выделено особенное положение граждан, которые продают недвижимость, находящуюся у них в собственности короткое время:

- более 5 лет — полное освобождение от необходимости платить налог и заполнять декларацию;

- более 3 лет — полное освобождение от необходимости платить налог и заполнять декларацию при условии, что продаваемое имущество было получено в собственность в результате:

- дарственной от близкого родственника;

- наследования;

- ренты;

- приватизации;

- менее этих сроков — уплата в 100% и подача декларации.

Важно!

Такие сроки имеют значения для имущества, приобретенного вами после 1 января 2016 года.

Почему важен год приобретения? В НК РФ указанные условия — 5 лет и 3 года при получении наследства, подарка и т. д. — введены федеральным законом № 382-ФЗ от 29 ноября 2014 года. Изменения вступили в силу с 2016 года и касаются имущества, полученного гражданами так же с этого года. Если же участок перешел в вашу собственность до указанного года, но для вас есть 2 случая:

- менее 3 лет — платить налог и подавать декларацию;

- более 3 лет — не платить и не подавать.

Пример 1

Андронов Иван получил по наследству землю в январе 2015 года и продал ее в 2018-ом в августе. Поскольку получение имущества произошло до вступления в силу поправок по закону № 382-ФЗ, ИФНС будет учитывать срок владения — более или менее 3 лет. Андронов владел землей менее 3 лет, значит, обязан уплатить налог с выручки от продажи и представить декларацию.

Пример 2

Андронов Иван получил по наследству землю в январе 2016 года и продал ее в декабре 2018 года. Земля находилась в собственности менее 3 лет. По закону № 382-ФЗ Андронов освободился бы от НДФЛ, если бы подождал еще несколько недель — при получении имущества в порядке наследования и владении более 3 лет НДФЛ платить не требуется.

Важно! В отношении недвижимости, приобретенной после 2016 года, учитывается рыночная и кадастровая стоимость. За налогооблагаемую базу принимается кадастровая стоимость, умноженная на коэффициент 0,7, если рыночная стоимость меньше.

Форма 3-НДФЛ на 2019 год обновлена. Скачать пустой шаблон вы можете отсюда.

Как заполнить форму 3-НДФЛ в 2019 году при продаже участка:

- в бумажном виде — скачать бланк новой декларации по ссылке, распечатать и заполнить вручную;

- через программу — скачать программу «Декларация» за 2018 год на сайте ФНС и заполнить с помощью нее;

- онлайн — в «Личном кабинете налогоплательщика» можно в онлайн-режиме заполнить отчет и сразу отправить в ИФНС по электронному каналу связи.

Исходные данные: Андронов Иван получил в наследство земельный участок в январе 2015 года и продаж его в декабре 2018 года за 1 500 000 рублей Макарову Евгению. Кадастровая стоимость — 800 000 рублей.

Согласно ст.220 НК РФ он может использовать имущественный вычет в размере 1 000 000 рублей и уменьшить налогооблагаемую базу на эту сумму либо на размер фактических расходов при приобретении имущества. У Андронова не было расходов на приобретение — он не покупал землю, а получил в наследство, поэтому он воспользуется вычетом из НК РФ.

Для отражение в 3-НДФЛ продажи земельных участков понадобятся листы:

- титульный;

- раздел 1;

- раздел 2;

- приложение 1;

- приложение 6

- и расчет к приложению 1.

В новой декларации вместо листов А, Д1, Д2 и т. д. применяются приложения. Сначала заполняем расчет:

- В первой строке укажите свой ИНН. Отсутствие этого номера не является основанием для отказа в приеме декларации, но инспекторы часто требуют вписывать его.

- Напишите номер листа — 006.

- Укажите вашу фамилию и инициалы прописью ( по желанию — можно печатными буквами).

- Строка 010 — кадастровый номер. Он будет указан в вашем договоре продажи. Если вы потеряли договор, то легко узнать кадастровый номер любой недвижимости на сайте Росреестра.

- В строке 020 впишите полную кадастровую стоимость на год продажи, например, 800 000 рублей.

- Напротив запишите рыночную стоимость по вашему договору.

- В строке 040 нужно указать результат умножение кадастровой стоимости на коэффициент 0,7: 800 000 × 0,7 = 560 000 рублей.

- Напротив снова пишите рыночную стоимость.

- Из этого листа видно, что рыночная стоимость больше, следовательно, за базу будет принята она.

Как заполняется приложение 6:

- В первой строке укажите свой ИНН.

- Пронумеруйте лист — 005.

- В графе имени прописью впишите фамилию и инициалы имени и отчества.

- В строке 010 (она же — 1.1) нужно указать ваш вычет. По НК РФ вам дается 1 000 000 рублей. Впишите эту сумму.

- Продублируйте сумму в графу 160.

- В остальных графах поставьте прочерки в каждой первой клетке.

- Графе даты и подписи можете заполнить в день подачи.

Как заполняется приложение 1 (бывший лист А):

Переходим к разделу 2. Здесь больших изменений не произошло, но тоже меньше дублируемых строк:

- Вписываете ИНН, номер листа, свою фамилию.

- В строке 010 запишите общую сумму выручки.

- Продублируйте ее в строку 030.

- В графе 040 запишите размер вычета из приложения 6 — 1 000 000.

- В графе 060 нужно указать базу — вычесть из выручки вычет: 1 500 000 — 1 000 000 = 500 000.

- В графе 070 умножьте базу на ставку: 500 000 × 0,13 = 65 000 рублей.

- Продублируйте полученную сумму в графу 150. Это сумма, которую вам нужно заплатить за продажу земли.

Как заполнить раздел 1:

- Как и прежде, заполните поля имени, номера листа и ИНН.

- В строке 010 поставьте «1».

- Впишите КБК. Важно правильно указать этот код. Все действующие коды можно посмотреть на сайте ФНС России в специальном разделе.

- Укажите ОКТМО — указанный в примере код действует на 2019 год.

- В графе 040 запишите сумму из графы 150 раздела 2 — сумму, которую нужно заплатить в бюджет.

Как заполнить титульный лист:

- Все коды, предусмотренные в образце, едины по всей стране — код периода, страны, категории плательщика, вида документа. Единственное, что будет отличаться, это код инспекции и, возможно, код статуса плательщика (если декларацию подает ваш представитель, то нужно писать не «1», а «2»).

- Код инспекции вы можете найти через сервис «Адрес и платежные реквизиты инспекции».

- Все данные пишите, опираясь на паспорт.

- Укажите общее число страниц, включая титульный.

- Подпись и дату ставьте в день подачи.

Скачать этот бланк можно здесь.

Важно! К декларации нужно приложить подтверждающие документы — копию паспорта, копию договора продажи, свидетельства о праве на наследство и т. д., а также иметь оригиналы для сверки при приеме комплекта документации инспектором.

Как заполнить 3-НДФЛ при продаже участка более трех лет

Иначе выглядит ситуация с 3-НДФЛ при продаже участка более 3 лет. В первую очередь учитывается, когда земля была приобретена и каким способом:

- до или после 2016 года;

- куплена или получена одним из способов, перечисленных в ст.217.1 НК РФ.

Если ваш участок приобретен или получен вами до 2016 года, то нет объекта обложения, вы попадаете под ст.217 НК РФ. Вам не нужно заполнять декларацию. Если же вам всё же придет письмо от ИФНС, то по ошибке, и необходимо обратиться в инспекцию и разъяснить, что произошла ошибка. Можно это сделать одним из способов:

А если ваш участок получен вами после 2016 года, то необходимо соотносить продажу со ст.217.1 НК РФ, т. е. смотреть, каким способом получено имущество. Если вы его купили, то минимальный срок владения для освобождения — более 5 лет. Если вы его унаследовали, приняли в качестве подарка, приватизировали или получили от рентополучателя, то минимальный срок — более 3 лет.

В противном случае возникает объект обложения, обязанность сдать декларацию и уплатить сумму, если таковая имеется. Декларация заполняется стандартно, но здесь важна не только рыночная стоимость, но и кадастровая — для этого предусмотрен отдельный лист «Расчет к приложению 1».

Пример 3

Андронов Иван получил приватизировал участок в январе 2015 году и продал его в марте 2018 года за 1 000 000 рублей. Поскольку прошло больше 3 лет, а имущество приобретено до 2016 года, то Андронову ничего не нужно платить и не требуется подавать отчет.

С точки зрения подоходного налога нет различий между землей и недвижимостью на ней, декларация за продажу частного дома предоставляется так же, как и за продажу земельного участка.

Но за эти объекты уплачиваются разные имущественные налоги — земельный налог и налог на имущество.

Имущественный вычет по 3-НДФЛ при продаже жилого дома дается такого же размера, как и с землей, — 1 000 000 рублей.

Пример 4

Андронов Иван продал частный дом в 2018 году в сентябре Макарову Евгению за 1 800 000 рублей. Он купил его в 2016 году за 1 500 000 рублей. Кадастровая стоимость дома — 1 900 000 рублей.

- Расчет к приложению 1: по исходным данным кадастровая стоимость больше рыночной цены, но после умножения на коэффициент 0,7 рыночная цена становится выше — отражаем это в листе.

- Приложение 6: в этот раз плательщик не использует вычет, а уменьшает базу на расходы при покупке дома, т. к. они больше, чем вычет. Расходы отражаются по строке 1.2 и дублируются в строку 1.6.

- Приложение 1: здесь заполнение такое же, как в предыдущем случае.

- Раздел 2: в строке 1.1 запишите выручку, продублируйте ее в строку 1.3. Расходы укажите по строке 1.4. Рассчитайте базу в строке 1.6: вычтите из базы расходы, т. е. 1 800 000 — 1 500 000 = 300 000 рублей. Посчитайте НДФЛ: 300 000 × 0,13 = 39 000 рублей. Продублируйте результат в строку 1.5.

- Радел 1: впишите актуальные реквизиты. Можно переписать их с нашего образца. Укажите начисленный налог.

- Титульная страница заполняется стандартно.

Скачать этот бланк можно здесь.

Пример заполнения 3-НДФЛ при продаже дома с земельным участком

В случае продажи дома с земельным участком есть несколько тонкостей. Если вы продали их по одному договору, то отражение в декларации будет аналогично предыдущим примерам. При этом вычет дается один за оба объекта.

Если вы продали их отдельно и разным лицам, то в приложении 1 нужно указывать 2 источника дохода, и далее складывать суммы доходов и расходов в разделе 2. В этом случае тоже вычет дается один на 2 объекта.

Пример 5

Андронов Иван продал земельный участок Макарову Евгению за 2 000 000, а дом — супруге первого продавца, Макаровой Елене, за 1 000 000. Оба объекта Андронов получил в наследство, поэтому предъявить расходы не может и вынужден использовать 1 вычет на землю и дом.

- Расчет к приложению 1: поскольку у нас 2 объекта проданы разным лицам, то указывать их требуется так же отдельно. Алгоритм заполнения одинаковый. В пером блоке отражаете продажу одного объекта, например, земли. Во второй — дома. Если у вас есть еще что-то, то заполняете дальнейший блок. Если вы продали множество объектов недвижимости и все не поместились на листе, берете еще один лист и продолжаете отражать реализацию.

- Приложение 6: здесь указывается вычет в строках 1.1 и 1.6.

- Приложение 1: по отдельности запишите источники доходов — разных покупателей.

- Раздел 2: сложите все доходы из приложения 1 и впишите в строки 1.1 и 1.3, затем впишите вычет из приложения 6 в строку 1.4. В строке 1.6 посчитайте разницу и умножьте на ставку. Результат продублируйте в строку 1.5.

- Раздел 1: укажите реквизиты и посчитанную сумму.

- Титульная страница заполняется стандартно.

Скачать этот бланк можно здесь.

3-НДФЛ при продаже доли земли

Продажа земельного пая в 3-НДФЛ или доли отражается по отдельной графе.

Пример 6

Андронов Иван продал долю земельного участка, которая была куплена им в 2017 году за 350 000 рублей. Размер доли — 0,294. Цена сделки была снижена — 300 000 рублей, т. к. Андронов нуждался в деньгах. Кадастровая стоимость доли — 500 000 рублей.

- В расчете отражаются рыночная и кадастровая стоимость. В этом примере кадастровая стоимость даже с коэффициентом выше рыночной, значит, берется в качестве базы кадастровая стоимость и она указывается в строке 050.

- В приложении 6 указываете расходы.

- В приложении 1 так же отражается кадастровая стоимость, умноженная на 0,7.

- В разделе 2 расчет проводится исчисление базы.

- В разделе 1 указывается сумма к уплате.

- Титульная страница заполняется стандартно.

Скачать этот бланк можно здесь.

Как заполнить 3-НДФЛ при продаже дачи

Дача с точки зрения подоходного обложения не отличается от дома, в декларации даже не указывается название продаваемого имущества. Важны — цена, срок владения и кадастровая стоимость.

Пример 7

Андронов Иван приватизировал дачу в 2017 году и продал ее в 2018 году за 1 000 000 рублей. Кадастровая стоимость — 500 000 рублей.

Образец заполнения 3-НДФЛ при продаже дачи за 2018 год:

- Расчет к приложению 1: сравниваете рыночную и кадастровую стоимость.

- Приложение 6: указываете ваш вычет или расходы.

- Приложение 1: источник доходов и размер выручки.

- Раздел 2: ваши доходы и вычет равны, поэтому база нулевая и, соответственно, налог равен нулю. Но даже при нулевом налог вы обязаны сдать декларацию.

- Раздел 1: в графе налога ставите «0» и записываете остальные реквизиты.

- Титульная страница заполняется стандартно.

Скачать этот бланк можно здесь.

Итоги

- В 2019 году действует совершенно иная форма декларации с новыми названиями листов.

- При продаже имущества нужно учитывать особенности статей 217 и 217.1 НК РФ.

- Для случаев, когда имущество было приобретено после 2016 года, срок владения делится на 3 и 5 лет.

Заполнение 3-НДФЛ при продаже земельного участка

Россияне должны знать, что при получении дохода от продажи земельного участка, которым они владели менее 3 лет, они обязаны заплатить подоходный налог государству. Помимо этого все налоговые резиденты РФ должны в обязательном порядке отчитаться перед государством, если они продали участок, владея им меньше 3 лет. Форма отчетности установлена в виде декларации 3-НДФЛ.

Разобраться в правильности заполнения этого документа не всегда бывает просто. Когда я впервые его открыла и увидела 20 различных листов, то желание изучать все это сразу пропало. Но сдаваться я не привыкла, поэтому прочитав соответствующую информацию, мне удалось оформить декларацию правильным образом.

И в этой статье я хочу поделиться с вами пошаговой инструкцией ее заполнения, чтобы сэкономить вам время и нервы.

Декларация 3-НДФЛ

Так называется строгая форма налоговой отчетности, предусмотренная для физических лиц, в которой они должны указывать полученные ими доходы за установленный отчетный период. На основании этих доходов происходит исчисление обязательных налоговых платежей в бюджет государства. Все физические лица должны отчитываться о полученных ими доходах за прошедший календарный год.

Декларация содержит следующую информацию:

- количество доходов, которые получил налогоплательщик за отчетный период;

- количество налогов, которые он обязан уплатить в государственный бюджет за отчетный период;

- сумму налогового вычета, которая установлена для определенного налогоплательщика Налоговым Кодексом.

При продаже земельного участка отчитываться перед государством о полученных доходах надо не всегда. Эта обязанность возлагается только на тех, кто продал землю, владея ей менее 3 лет с момента регистрации прав на нее в реестре недвижимости. Для земельных участков, приобретенных после 2016 года, данный срок увеличен до 5 лет. Данное обязательство зафиксировано в статье 228 НК.

Где найти бланк

Для декларации 3-НДФЛ предусмотрена индивидуальная форма на каждый год. Поэтому при заполнении важно убедиться, что перед вами самый последний актуальный бланк 2018 года. Существует несколько различных способов, которыми можно заполнить декларацию за 2017 год:

- Зайти на официальный сайт ФНС и заполнить декларацию в электронном формате. Для этого потребуется предварительно получить логин и пароль в отделении налоговых органов, а также оформить электронную подпись.

- Также можно скачать с этого сайта специальную программу для заполнения декларации. Установка ее на компьютер не займет много времени. Процедура эта полностью бесплатная и позволяет безошибочно ввести всю информацию в актуальный бланк.

- Аналогично данной программе можно использовать помощь сторонних сайтов, среди которых могут посоветовать: «Налогия», НДФЛка», «Верни налог». Они работают в онлайн-режиме и позволяют правильно заполнить документ. Для этого надо только оплатить услугу и ответить на все обязательные вопросы. После программа подготовит готовую декларацию, а также может ее направить в электронном формате в нужный налоговый орган.

- Скачать электронный бланк и заполнить его в письменном или печатном виде. Данный бланк доступен в двух форматах TIF или PDF.

Можно выбрать любой из предложенных вариантов. Лично я скачала бланк формата PDF, заполнила его и направила вместе со всеми документами в отделение ФНС. Поэтому в этой статье я составлю для вас пошаговую инструкцию по заполнению декларации 3-НДФЛ на обычном бланке без помощи дополнительных сервисов и программ.

Скачать пустой бланк и образец заполнения можно здесь:

- Бланк в формате TIF;

- Бланк в формате PDF;

- Образец заполнения 3-НДФЛ в PDF.

Пошаговая инструкция

Законодательством разработана инструкция, как правильно заполнять декларацию в Приложении №2 к приказу, о введении в действие нового бланка этого вида отчетности.

Для заполнения, а в дальнейшем и для подачи декларации, надо подготовить договора, на основе которых осуществлялся переход прав собственности на участок. Они могут быть любого вида, но в них должна быть прописана стоимость жилья. От этих сумм производится расчет суммы налога, подлежащего уплате.

Начнем заполнение декларации с того, что найдем необходимые нам листы. Сразу вас обрадую тем, что заполнять все 20 листов нам не потребуется. Из всего количества мы заполним только:

- Титульный лист, где пропишем основные сведения о себе.

- Раздел 1, соответствующей ставке налога 13 %.

- Раздел 6, где произведем расчет суммы налога, обязательный к уплате.

- Лист А, где распишем полученный доход за отчетный период.

- Лист Д2, где подсчитаем положенные вычеты.

Все разделы можно заполнять в печатном или письменном формате. В каждую клетку вписывается только один печатный знак. При заполнении вручную допускается использование только синей или черной пасты. Все буквы заполняются строчным форматом. Помарок и исправлений не допускается.

Титульный лист

Он содержит в себе основную информацию о налогоплательщике. Порядок заполнения титульного листа будет во всех случаях одинаковый, независимо от того, с какой целью заполняется данная декларация, и от чего доход был получен.

Заполняем в следующей последовательности, чтобы не пропустить ни один обязательный пункт:

- В верхней строчке прописываем «ИНН». Номер находится в свидетельстве, которое выдают налоговые органы всем налогоплательщикам, поставленным на учет.

- «Номер корректировки» указываем 0 для всех случаев подачи первичной декларации. Для тех документов, которые направляются вторично, ставится цифра в соответствии с численным количеством документов, уменьшенных на 1 единицу.

- «Код налогового периода» пишем 34, что означает календарный год. Налоговым законодательством присвоен код каждому существующему налоговому периоду. Физические лица заполняют отчетность за год. При необходимости подачи отчета за полугодие установлен код 31 и т.д.

- «Налоговый период», указываем предыдущий год, пишем 2017.

- «Код налогового органа» – первые 4 цифры вашего ИНН, состоящие из кода региона, и кода местного отделения ФНС. Проверить правильность кода можно на официальном сайте ФНС.

- «Код страны» для России всегда установлен 643. Найти таблицу с кодами других стран можно при запросе поисковой строке любого специализированного сайта.

- «Код категории налогоплательщика», для физических лиц указываем код 760. Если владельцем земли был индивидуальный предприниматель, он должен будет проставить код — 720, нотариус – 730 и т.д.

- «Сведения о налоговом резиденте». Всю запрашиваемую информацию переписываем из паспорта или иного документа, удостоверяющего данного налогоплательщика.

- «Код вида документа»,если информация заполнялась по паспорту, пишем 21. Если по определенным обстоятельствам у вас нет паспорта, и вы заполняете сведения по другому документу, код будет иным.

- «Реквизиты паспорта»,а также другого документа переписываем с него.

- «Статус налогоплательщика», граждане РФ пишут «1», резиденты других стран ищут код, предусмотренный для них.

- «Адрес проживания» указываем адрес последней регистрации из паспорта.

- «Номер телефона» надо указать реальный, чтобы налоговые органы могли с вами быстро связаться в случае необходимости.

- «Количество страниц в декларации»– переписываем фактическое число заполненных страниц.

Каждая страница обязательно подписывается заявителем. На ней обязательно надо поставить дату подачи заявления. Заранее лучшее ее не проставлять, так как декларацию могут не принять по определенным причинам, либо дата подачи может измениться по определенным обстоятельствам. Тогда придется переписывать весь документ из-за несоответствующей даты.

Раздел 1

На этом листе будем производить расчет суммы налога, которую нам надо заплатить государству. Но может получиться и так, что платить налог не придется. Важно учитывать следующие обстоятельства:

- Налогом облагается только фактически полученный доход. Если владелец изначально купил землю дороже, чем потом ее продал, то доход от такой сделки он не получил. Поэтому платить налог он не должен. Но в декларации это обязательно должно быть указано, а также документально подтверждено.

- Если земля была получена в дар, либо путем осуществления иных безвозмездных сделок, по которым приобретатель не потратил свои средства на приобретения участка, то при продаже он получает прибыль в размере общей стоимости земельного надела. Поэтому налог будет исчисляться из общей суммы дохода за исключением некоторых затрат, которые были произведены в момент приобретения. Но только если они будут официально подтверждены. Например, расходы на экспертную оценку. С 2018 года их можно включать в налоговые вычеты.

- Если земля была приобретена после 2016 года, то отчитываться за полученный доход с ее продажи придется не в течение 3 лет, а в течение 5 лет. Для остальных сделок, совершенных позже этого срока заполнение декларации не потребуется.

- Если земля была оформлена в собственность нескольких долевых владельцев, то каждый из них должен подать декларацию, исходя из расчета дохода после продажи своей доли.

- Если налогоплательщик имеет право на налоговый вычет, он может дополнительно подать документы на его получение. Тогда размер налога, подлежащего оплате, будет уменьшен на размер этого вычета.

Заполнять раздел 1 будем в таком порядке:

- Заполняем свой«ИНН».

- Прописываем личные «ФИО».

- «Вид действия«, в строке 010 ставим «3», если мы не должны платить налог после всех произведенных расчетов, и ставим «1», если все же мы должны его заплатить.

- «Код бюджетной классификации» указываем в строке 020. Он установлен налоговым законодательством — 182101102030011000110.

- «Код по ОКТМО» также зафиксирован в справочниках. Прописываем его в строке 030. Он индивидуален в зависимости от региона, в котором был зарегистрирован налогоплательщик.

- «Сумма налогов, подлежащая оплате» — в строке 040 ставим «0» , если мы не должны платить налог с прибыли, так как ее нет. Или ставим сумму, равную 13 % от полученного дохода, если продажа участка принесла доход. Не забывайте, что если собственников земли несколько, то доход с продажи рассчитывается строго проданной доли.

- «Сумма налога для возврата» – ставим 0 в строке 050, потому что мы не возвращаем уплаченные ранее средства.

Далее переходим к следующим разделам.

Раздел 2

Здесь производим подсчет доходов, расходов, из которых выявляется итоговая сумма налогооблагаемого дохода. От полученной суммы исчисляется 13% подоходного налога. Для проведения расчетов надо знать покупную и продажную стоимость земли.

Заполнять будем таким образом:

- Аналогично предыдущим страницам указываем «ИНН» и «ФИО».

- «Налоговую ставку» выбираем 13 %, пишем в строке 001.

- «Общая сумма доходов«- это стоимость земли, которая была получена продавцом после подписания сделки купли-продажи, указываем в строке 010.

- «Доход от иностранных компаний» в строке 020 ставим 0.

- В строке 030 считаем «доход для налогообложения«: из пункта 1 вычитаем пункт 2.

- Прописываем в строке 040 «суммы налоговых вычетов» в соответствии с налоговым законодательством. В любом случае она не может превышать сумму налога для уплаты.

- Далее везде ставим нули, потому что все строки должны быть заполнены.

Не забываем про дату и подпись.

Лист А

В нем произведем расчет дохода, полученного от реализации земельного участка.

Заполняем лист А в таком порядке:

- Вписываем свои «ИНН» и «ФИО».

- В строке 010 «Налоговая ставка» пишем 13 %.

- В строке 020 «Код дохода» ставим 02 , что означает доход от реализации имущества. При получении дохода иным способом, код будет соответствовать иному виду, предусмотренному данной декларацией.

- Если земля была продана юридическому лицу, надо заполнить строки 030 ,040, 050. В остальных случаях их не заполняем.

- «Название дохода» пишем «Продажа земли» в пункте 060.

- «Сумму дохода» в строке 070 ставим ту, которую получили от покупателя земли по договору купли-продажи.

- Если доход от реализации был получен и он превышает сумму затрат на приобретение этой земли, то сумму налога 13 % прописываем в строках 090 и 100. В случае неполучения фактического дохода указываем нули.

В завершении ставим свою подпись и дату.

Лист Д2

Он необходим нам для подсчета налога с учетом возможных налоговых вычетов, предусмотренных статьей 220 НК РФ. Благодаря определенным условиям, почти все налогоплательщики имеют право на снижение суммы подоходного налога при продаже земельного участка.

Заполнять будем следующим образом:

- Первым делом указываем «ИНН» и «ФИО».

- «Сумма налогового вычета»указывается в строке 020. Это та сумма, на которую налогоплательщик имеет право. Она не может превышать 1 миллион рублей и не может быть больше суммы полученных доходов.

- Стоимость подтвержденных доходов на покупку земли указываем в строках 130 и 140.

Не забываем ставить подпись и дату в конце страницы.

Кто должен подавать 3-НДФЛ?

Налоговое законодательство накладывает обязанность на всех физических лиц, получивших доход от продажи земельного участка отчитываться перед ФНС, если:

- земля была приобретена до 2016 года, и срок владения ей составил менее 3 лет;

- земля была приобретена позже 2016 года, и срок владения ей составил более 3 лет.

Сроки начинают исчисляться с момента регистрации права собственности в Росреестре и их обязательно надо знать.

Если бы я в прошлом году не подсказала своей подруге о действующих сроках и обязанности отчитываться перед ФНС, ей бы пришлось заплатить достаточно крупную сумму налога. Соседи по участку предложили ей выгодное предложение по выкупу ими ее земельного участка. Ей он достался в дар от родителей, но особо был не нужен.

И она уже почти его продала, но после разговора со мной, она перенесла заключение сделки на 4 месяца вперед, когда срок владения земли превысил 3 года. В итоге соседи получили желаемый им участок, а она сэкономила хорошую сумму денег.

Также надо помнить, что первичные бумаги, на основании которых был осуществлен переход права собственности, в последующем могут пригодиться для налоговой отчетности. Поэтому я вам советую хранить все документы от дорогостоящего имущества в одном месте, чтобы иметь к ним быстрый доступ при необходимости.

Сроки подачи 3-НДФЛ

Налоговым законодательством предусмотрен ежегодный срок подачи декларации до 30 апреля того года, который следует за годом продажи земельного участка.

Обязанность по оплате рассчитанного налога возложена на налогового резидента до 15 июля того же года, когда была подана декларация.

За нарушение установленных сроков статья 119 НК предусматривает административную ответственность в виде штрафов и пеней. Минимальный размер штрафа — 1000 рублей.

Изменения 2018 года

Форма декларации 3-НДФЛ ежегодно подлежит некоторым корректировкам со стороны налогового законодательства. Поэтому в текущем году надо заполнять соответствующий обновленный бланк. В 2018 году были введены следующие корректировки:

- Появился новый лист К для декларирования доходов от реализации недвижимости, приобретенной после 2016 года.

- Налогоплательщик не должен указывать свой адрес в титульном листе. Этот пункт был ликвидирован.

- В листе Д1 появилась строка с кадастровым номером недвижимости.

- Теперь при расчете вычета можно включать расходы на проведение независимой оценки.

- Внесены корректировки в листы З, И, где декларируются доходы от ценных бумаг.

Все эти нововведения можно увидеть, скачав последнюю форму бланка.

Дополнительные сервисы

Если заполнение декларации в пустом бланке для вас показалось неудобным, то можно воспользоваться электронными помощниками. Они самостоятельно распределят всю информацию по нужным строкам и заполнят автоматически все коды. Вы должны будете только внести всю нужную информацию.

Среди наиболее популярных сервисов я рекомендую обратить вам внимание на:

- Сайт ФНС, где можно смело скачать программу для автозаполнения декларации или составить 3-НДФЛ на самом сайте.

- Идентичные платные сервисы, имеющие только незначительные отличия по стоимости предоставляемых услуг: «НДФЛка», «Верни налог», «Налогия».

После подачи декларации не забывайте оплатить вовремя рассчитанный налог, если он подлежит уплате. Срок установлен не позже 15 июля каждого года, в котором была подана декларация.

Источник: abmrsk.ru

Декларации 3-ндфл: образец заполнения листов 3, д1 и д2

Статьи 227, 228 и 229 НК РФ гарантируют получение вычета из налога на доходы гражданам и резидентам страны, получившим прибыль от продажи или сдачи в аренду квартиры, либо реализации автомобиля, либо купившим жилую недвижимость, либо оплатившим обучение. Для того, чтобы потребовать от государства данную компенсацию, необходимо подать соответствующую декларацию.

Документ имеет форму 3-НДФЛ. При этом продавцам недвижимости или автотранспорта требуется заполнять декларацию только в том случае, если реализованное имущество находилось в их собственности менее трёх лет. Кроме того, бывшему владельцу машины также необходимо передать в ФНС договор, подтверждающий расходы на приобретение. Рассмотрим в этой статье всё подробно, со всеми изменениями за 2018 году.

Структура и особенности заполнения декларации 3-НДФЛ

Декларация 3-НДФЛ состоит из титульной страницы, разделов 1 и 2, а также листов А, Б, В, Г, Д1, Д2, Е1, Е2, Ж, Ж1, З и И. При её заполнении рекомендуется начать с конца.

Таким образом, сначала вносятся данные в листы А-Ж1, а затем в разделы 1 и 2. Это позволяет максимально понятно и полно структурировать полученные доходы и понесенные расходы. В то же время, нужно заполнять не все листы.

Так, при подаче декларации на получение вычета при продаже недвижимости или автотранспорта от налогоплательщика требуется заполнить только листы А и Д2. На первом приводится информация о доходах гражданина, полученных в РФ, а на втором – значение прибыли от реализации квартиры либо машины.

Остальные части документа требуется заполнять только в том случае, если налогоплательщик получал доходы иного рода:

- За пределами РФ (Б);

- В результате предпринимательской деятельности (В).

На листе Г указываются доходы, которые не подлежат налогообложению. Затем указываются вычеты, полученные плательщиком ранее:

- Имущественные (Д1, Д2);

- Стандартные и социальные (Е1, Е2);

- Стандартные (Ж1);

- Профессиональные (Ж).

- На Листе З указывают финансовые результаты от операций с ценными бумагами, а на И – прибыль, которую принесло участие в инвестиционных товариществах.

- В Разделе 2 приводят промежуточные итоги по результатам расчетов полных сумм, которые подлежат обложению налогами.

- И, наконец, в Разделе 1 указывается конечная сумма налога, который будет выплачен в бюджет либо из него.

Образец заполнения корректирующей декларации на имущественный вычет

Заполнение декларации начинается с указания информации о плательщике сборов. Для основных сведений предназначен титульный лист.

Заполнение титульного листа

На самом деле, заполнить налоговую документацию на имущественный вычет достаточно просто. На первой странице (титульный лист) указывают основные сведения о плательщике – его ИНН, ФИО, паспортные данные.

Вся указываемая в этой части информация должна соответствовать приведенной в паспорте или другом документе, использующемся для удостоверения личности.

Поле «Номер корректировки» заполняют следующим образом – если подается первая декларация по результату сделки, то указывается «0». Для второй попытки это будет уже «1», и так далее.

Коды налогового периода, органа, страны и категории налогоплательщика можно узнать в отделении УФНС, куда планируется подать декларацию.

Фамилия, имя, отчество, дата и место рождения указываются так же, как и в паспорте.

Паспорт – основной документ, который рекомендуется использовать для удостоверения личности. Его код – 21. Серия и номер указываются со всеми пробелами – например, «12 23 567890». Поле «Кем выдан» заполняется так же, как и в паспорте.

Информация о сведениях, указываемых в пунктах «Статус налогоплательщика» и «Адрес места жительства», приведена на самой декларации. Код региона можно получить в соответствующем классификаторе. Сведения о месте проживания указываются исходя из фактического адреса налогоплательщика.

Заполнение листа А

В Листе А приводится информация о финансовых результатах сделки по продаже недвижимости или автомобиля.

Расчет облагаемой прибыли от реализации автомобиля

Пример 1

Предположим, что некоторый гражданин А. продал автомобиль за 500000 рублей. 2 года назад он приобрел его за 400000 рублей. Договор купли-продажи у него имеется и прикреплен к налоговой декларации. Тогда налогом облагается только прибыль по результатам реализации транспорта: 500000 – 400000 = 100000 рублей.

Ставка налога составляет 13%. Итого к уплате: 100000 × 13% = 13000 рублей.

Расчет облагаемой прибыли от реализации недвижимости

Пример 2

Предложил, что некоторый гражданин А. продал квартиру за 3000000 рублей, которую приобрел менее 3 лет назад. Максимальный налоговый вычет составляет 1000000 рублей. Тогда облагается 3000000 – 1000000 = 2000000 рублей.

Ставка налога составляет 13%. Итого к уплате: 2000000 × 13% = 260000 рублей.

Вся эта информация указывается на листе А. В строке «Код вида дохода» ставится «01». Сведения о плательщике приводятся в графах «ИНН» и «Наименование источника выплаты дохода».

Общую стоимость сделки приводят в графе «Сумма дохода». В примерах это 500000 и 3000000 рублей соответственно.

Сумма подлежащего обложению дохода, которую получают в результате расчетов (100000 и 2000000 рублей соответственно), указывается в соответствующей графе, равно как и вычисленный объем налоговых платежей.

Если гражданин ещё не перечислял деньги в ФНС, то в графах «Сумма налога удержанная» указывается «0».

Заполнение листа Д2

Процедура заполнения листа Д2 различается в зависимости от типа реализованного имущества.

Пример заполнения листа Д2 при продаже квартиры

Исходные данные возьмем из приведенного выше расчета. Стоимость квартиры – 3000000 рублей, объем вычета – 1000000 рублей.

Стоимость квартиры указывается в графах 010, 050 и 090. Объем вычета – в пунктах 020, 060, 100 и 190.

Пример заполнения листа Д2 при продаже автомобиля

Исходные данные возьмем из приведенного выше расчета. Стоимость автомобиля при продаже – 500000, сумма при покупке – 400000.

Стоимость при продаже указывается в графе 130. Сумма при покупке – в пунктах 140 и 190.

Заполнение раздела 2

В разделе 2 производят сведение информации о проданном имуществе и суммах положенных вычетов из налоговой базы.

В графе 010 указывают общую сумму по договору.

В графе 030 указывают общую сумму дохода, которая подлежит налогообложению. В данных случаях – просто дублируется информация из 010.

В графе 040 приводят сведения о налоговых вычетах. Для недвижимости это – 1000000 рублей, для автотранспорта – сумма, за которую бывший владелец приобрел машину.

- В графе 060 указывают сумму налоговой базы (объем дохода после совершения вычета).

- В графе 070 указывают исчисленную сумму налога.

- Если налогоплательщик ещё ничего не перечислял в УФСН, то пункт 080 остается пустым, а в 130 дублируется информация из 070.

Заполнение раздела 1

Раздел 1 предназначен для подведения финансовых итогов расчетов. В нем указывают КБК и код по ОКТМО (их можно узнать в налоговой), а также главное – суммы налогов, подлежащих к уплате в бюджет или выплате из него.

Сроки подачи 3-НДФЛ

Один из главных вопросов, волнующих налогоплательщиков, продавших автомобиль или квартиру в течение отчетного периода – «Когда можно подавать декларацию на имущественный вычет?».

Срок подачи этой декларации определяется сроком подачи отчетности по доходам физического лица за определенный период – не позднее 30 апреля следующего года.

Пример

Недвижимость была продана в 2017 году. Срок подачи 3-НДФЛ – до 30.04.2018.

Остались вопросы? Задайте их в рубрике «Вопрос-ответ»

Рекомендуем заполнять декларацию в онлайн сервисе НДФЛка

Декларация 3-НДФЛ: образец заполнения

Эта статья написана только для предпринимателей, граждане не смогут заполнить по ней 3-НДФЛ, так как для граждан свои разделы 3-НДФЛ.

Срочная новость для всех предпринимателей: Банки изменили правила работы с ИП. Подробности читайте в журнале «Упрощенка»

В данной статье вы найдете:

• порядок заполнения декларации 3-НДФЛ

• образец заполнения декларации 3-НДФЛ

• штрафы за непредставление декларации 3-НДФЛ

Удобнее заполнять форму 3-НДФЛ не вручную, а воспользоваться бесплатным электронным сервисом на сайте ФНС www.nalog.ru, который поможет заполнить декларацию быстро и без ошибок.

Прежде чем приступать к заполнению декларации, необходимо подготовить все необходимые для ее заполнения документы. А именно: Книгу учета доходов и расходов ИП (утверждена приказом Минфина России № 86н и МНС России № БГ-3-04/430 от 13.08.2002), в которой в течение отражались сведения о доходах и расходах.

После того как необходимые бумаги подготовлены, скачайте на свой компьютер специальную программу для заполнения формы 3-НДФЛ на сайте ФНС. Для этого зайдите на адрес www.nalog.ru. Затем выберите раздел «Физические лица» — «Программное обеспечение» — «Декларация».

Далее выберите программу за 2014 год и установите ее себе на компьютер. Заполнить данные в программу несложно. По порядку вписывайте в нужные поля ваши сведения о доходах и расходах. В результате программа сама сформирует декларацию по нужной форме.

Вам останется ее только распечатать в двух экземплярах (один вам, а второй инспектору) и подать в ИФНС.

Если вы все же решили самостоятельно заполнять декларацию, то далее мы расскажем, как это сделать.

Состав декларации 3-НДФЛ

Декларация включает в себя титульный лист, разделы 1 и 2, листы А, Б, В, Г, Д1, Д2, Е1, Е2, Ж, З, И.

В обязательном порядке предприниматели заполняют титульный лист, разделы 1, 2, лист В и Ж. Остальные заполняются по мере необходимости.

Лист А заполняется по доходам, полученным от источников в РФ, за исключением доходов от предпринимательской. Например, в этом листе необходимо отразить доходы от продажи какого-либо имущества, не используемого в бизнесе.

- Лист Б заполняется по доходам, полученным от источников за пределами РФ, за исключением доходов от предпринимательской деятельности.

- Лист Г используется для расчета и отражения сумм доходов, не подлежащих налогообложению в соответствии с абзацем седьмым пункта 8 и пунктами 28, 33, 39 и 43 статьи 217 НК РФ.

- Лист Д1 используется для расчета имущественных налоговых вычетов, установленных статьей 220 Кодекса, за исключением имущественных вычетов, отражаемых в листе Д2.

- Лист Д2 используется для расчета имущественных налоговых вычетов по доходам от продажи имущества, от изъятия имущества для государственных или муниципальных нужд, установленных статьей 220 НК РФ.

- Лист Е1 используется для расчета стандартных и социальных налоговых вычетов, установленных соответственно статьями 218 и 219 НК РФ.

- Лист Е2 используется для расчета социальных налоговых вычетов, установленных подпунктами 4 и 5 пункта 1 статьи 219 НК РФ.

- Лист З используется для расчета налоговой базы по операциям с ценными бумагами и финансовыми инструментами срочных сделок.

- Лист И используется для расчета налоговой базы по доходам от участия налогоплательщика в инвестиционных товариществах.

- Мы рассмотрим заполнение основных листов формы 3-НДФЛ, которые чаще всего приходится представлять предпринимателям.

Заполняем титульный лист формы 3-НДФЛ

Заполнение титульного листа обычно ни у кого затруднений не вызывает. На нем предприниматель должен указать свои ФИО, ИНН, паспортные данные, адрес места жительства, номер контактного телефона.

Помимо этого необходимо указать статус налогоплательщика. Если ИП является налоговым резидентом РФ, то в соответствующей ячейке нужно поставить цифру 1, если нет – цифру 2.

В поле «Код категории налогоплательщика» предприниматель должен вписать 720.

Заполняем раздел 1 формы 3-НДФЛ

- В разделе 1 отражаются итоговые сведения о суммах НДФЛ, подлежащих уплате (доплате) в бюджет или возврату из бюджета.

В строке 020 вписывается КБК. Например, КБК для доходов, полученных от предпринимательской деятельности, 182 1 01 02020 01 1000 110.

- В строке 030 – код ОКТМО по месту жительства предпринимателя.

- Если по итогам расчетов получился налог к уплате (доплате) (строка 130 раздела 2), то заполняется строка 040, а в строке 050 ставится прочерк.

- Если по итогам расчетов получился налог к возврату из бюджета (строка 140 раздела 2), то заполняется строка 050, а в строке 040 ставится прочерк.

- Если по итогам расчетов отсутствует сумма налога к уплате или возврату из бюджета, то в строках 040 и 050 ставятся прочерки.

Обратите внимание: раздел 1 заполняется отдельно по каждому коду ОКТМО и КБК. То есть в декларации может быть заполнено несколько разделов 1 с различными кодами ОКТМО или КБК.

Заполняем раздел 2 формы 3-НДФЛ

В разделе 2 производится расчет общей суммы дохода, подлежащей налогообложению, налоговой базы и суммы налога, подлежащей уплате (доплате) в бюджет или возврату из бюджета.

В поле 001 предприниматель должен указать ставку, по которой подлежат налогообложении. Полученные им доходы. Напомним, доходы резидентов РФ облагаются по ставке 13%, а нерезидентов РФ – по ставке 30%.

В строке 010 записывается общая сумма дохода, облагаемая по ставке, указанной в поле 001. Она равна сумме строки 070 листа А, подпункта 2.1 Листа Б и подпункта 3.1 Листа В.

В строку 020 записывается сумма дохода, не подлежащая обложению НДФЛ. В эту строку переносится показатель из пункта 10 Листа Г или подпункта 11.2 Листа Г.

В строке 030 указывается сумма дохода, подлежащая обложению НДФЛ. Она равна разнице строк 010 и 020 раздела 2.

В строке 040 отражается сумма налоговых вычетов. Она равна сумме показателей подпункта 3.2 Листа В, подпунктов 2.5, 2.6, 2.8 и 2.9 Листа Д1, пункта 4 Листа Д2, пункта 4 листа Е1, пункта 3 Листа Е2 и подпункта 6.1 Листа Ж.

В строку 050 заносится сумма расходов, принимаемая в уменьшение полученных доходов. Она определяется путем показателей подпункта 11.3 Листа З и подпункта 7.3 Листа И.

В строке 060 указывается налоговая база по НДФЛ: строка 030 – строка 040 – строка 050.

В строке 070 отражается сумма исчисленного НДФЛ. Для этого показатель строки 060 нужно умножить на ставку из поля 001.

В строке 080 записывается общая сумма налога, удержанная у источника выплаты дохода. Она равна показателю из строки 100 Листа А.

В строке 090 вписывается общую сумму налога, удержанную у источника выплаты дохода в соответствии с подпунктом 1 пункта 1 статьи 212 Кодекса, с доходов в виде материальной выгоды.

Эта строка заполняется налогоплательщиками — налоговыми резидентами РФ, получившими от ИФНС подтверждение права на имущественный налоговый вычет по расходам, понесенным на новое строительство либо приобретение имущества, после того, как налог с доходов в виде материальной выгоды от экономии на процентах был фактически удержан по ставке 35%.

В строку 100 записывается сумма фактически уплаченного за отчетный налоговый период авансовых платежей по НДФЛ. Она равна показателю подпункта 3.4 Листа В.

В строке 110 отражается общая сумму НДФЛ, уплаченная в виде фиксированных авансовых платежей за налоговый период в соответствии со статьей 227.1 НК РФ.

В строке 120 указывается общая сумма НДФЛ, уплаченная в иностранных государствах и подлежащая зачету в Российской Федерации. Она равна показателю подпункта 2.4 Листа Б.

В строке 130 записывается сумму налога, подлежащую уплате (доплате) в бюджет. Она равна разнице строк 070, 080, 090, 100, 110 и 120. Если результат получился отрицательным или равным нулю, то в строке 130 ставится ноль;

В строке 140 записывается сумму налога, подлежащую возврату из бюджета. Она равна разнице строк 080, 090, 100, 110 и строки 070. Если результат получился отрицательным или равным нулю, то в строке 140 ставится ноль

Заполнение Листа А формы 3-НДФЛ

В Листе А указываются сведения о сумме дохода отдельно по каждому источнику выплаты и сумме исчисленного налога. Исключение доходы от предпринимательской деятельности. Они отражаются в Листе В.

В строке 010 записывается ставка НДФЛ, по которой облагается полученный доход. В строке 020 его код согласно приложению № 4 к Порядку заполнения декларации. Например, для доходов от продажи недвижимого имущества и долей в нем, находившегося в собственности менее 3-х лет – код 01.

В строке 030 вписывается ИНН, в строке 020 – КПП источника выплаты дохода.

В строке 050 – код по ОКТМО источника выплаты дохода

В строке 060 указывается наименование источника выплаты дохода. Если источником выплаты является организация, то указывается ее наименование, включающее организационно-правовую форму. Если доход выплачивает физическое лицо, то в строку вписываются его фамилия, имя и отчество.

В строке 070 указывается сумма дохода, полученная от данного источника, а в строке 080 — сумма облагаемого дохода.

В строку 090 вписывается сумма налога, исчисленная к уплате, а строку 100 — сумма удержанного налога (если лицо — источник выплаты дохода — является налоговым агентом).

Заполняем Лист В формы 3-НДФЛ

- Лист В предприниматели заполняют только по суммам доходов, полученных от осуществления предпринимательской деятельности.

- В строке 010 ставится цифра 1, в строке 020 указывается код деятельности по ОКВЭД.

В строку 100 записывается Сумма расходов, которые учитываются в составе профессиональных налоговых вычетов в пределах норматива. Эту строку заполняют индивидуальные предприниматели, у которых отсутствуют документы, подтверждающие произведенные расходы. Значение показателя рассчитывается так: строка 030 x 0,20.

В строке 110 указывается общая сумма дохода. Она равна сумме строк 030 по каждому виду деятельности. Значение строки 110 переносится в строку 010 раздела 2.

В строке 120 отражается сумма профессионального вычета. В эту строку переносится показатель из строки 040 или 100.

В строке 130 проставляется сумма начисленных авансовых платежей. Она равна сумме авансовых платежей, указанных в уведомлении налогового органа.

В строке 140 вписывается сумма фактически уплаченных авансовых платежей. Она равна сумма уплаченных авансовых платежей в соответствии с платежными документами. Значение строки 140 переносится в строку 100 раздела 1.

Строки 150 и 160 заполняют только предприниматели, являющиеся главами крестьянского (фермерского) хозяйства. В строку 150 вписывается год регистрации крестьянского (фермерского) хозяйства, в строку 160 – сумма дохода, не подлежащего налогообложению в соответствии с пунктом 14 статьи 217 НК РФ.

Строки 170 и 180 заполняют только те ИП, которые произвели самостоятельную корректировку налоговой базы и суммы НДФЛ по итогам истекшего налогового периода в случае применения в сделках с взаимозависимыми лицами цен товаров (работ, услуг), не соответствующих рыночным ценам.

Образец заполнения декларации 3-НДФЛ

Как заполнить декларацию 3-НДФЛ

- В каких целях и кем заполняется декларация (справка о доходах)

- Примеры использования формы 3-НДФЛ: как отражается выручка ИП на ОСН

- Заполнение декларации при продаже квартиры

- Заполнение декларации при продаже машины

- Заполнение декларации при социальном вычете (за обучение)

- Заполнение декларации при имущественном вычете: лист Д1

- Декларация по имущественному вычету (скачать бланк и образец заполнения)

В каких целях и кем заполняется декларация (справка о доходах)

Заполнить декларацию 3-НДФЛ можно разными способами — в зависимости от конкретного повода для подачи справки.

Основные декларанты по форме, о которой идет речь, это:

1. Физические лица, не зарегистрированные как ИП. Они сдают декларацию:

- обязательно — в случае получения налогооблагаемого дохода (например, от продажи движимого или недвижимого имущества);

- добровольно — при желании получить налоговый вычет (например, имущественный или социальный).

Обязательная декларация 3-НДФЛ 2018 года должна быть сдана до 30 апреля года, следующего за отчетным. Добровольная — в любой день года (в общем случае — по расходам, дающим право на вычет и возникшим в 2017 году).

В предусмотренном законом порядке добровольная декларация может быть сдана и за более ранние годы — относительно прошлого. По имущественному вычету крайнего срока не предусмотрено. А о сроках по социальным вычетам вы можете прочитать в статье «Как получить налоговый вычет на лечение (необходимые документы)?».