Доказывание выполнения строительных работ налогоплательщиком

Доказывание выполнения строительных работ налогоплательщиком. Выездная налоговая проверка. Недостоверность сведений, последствия. Договор субподряда. Налоговый вычет по НДС.

В целях определения налоговой базы по налогу на прибыль организации доходы уменьшаются на размер расходов. При этом расходы должны быть обоснованы, документально подтверждены.

Но возникают случаи, когда в ходе выездной налоговой проверки налоговый орган, несмотря на наличие документов, подтверждающих расходы организации, находит факты недостоверности сведений или неисполнения обязательств по договору. Если организация заключила договор субподряда, то необходимо доказать, что субподрядчик действительно выполнял работы на объекте, тем самым подтверждается обоснованность расходов. Но что делать, если документально подтверждены фактически непроизведенные расходы, но расходы все же организация понесла в связи с приобретением материалов. И при каких обстоятельствах организация вправе применять налоговый вычет по НДС в случае приема товара. Со всеми этими вопросами разбирался Арбитражный суд в следующем деле.

Заказчик не принимает работы-получите две пени.

Фабула дела:

Общество «Гранит-Н» по результатам выездной налоговой проверки было привлечено к ответственности за совершение налогового правонарушения в части доначисления НДС и налога на прибыль организации. Общество обжаловало решение налогового органа, но жалоба осталась без удовлетворения. Тогда общество обратилось в Арбитражный суд с заявлением о признании недействительным решения налогового органа.

ФНС при принятии решения исходила из того, что договоры с ООО «Рост» фактически не исполнялись, что повлекло необоснованное применение налоговых вычетов по НДС и уменьшение налоговой базы с целью исчисления налога на прибыль организации. Также ФНС указала на то, что документы, предоставленные обществом, содержали недостоверную информацию, что исключало возможность проведения проверки расчетным способом.

Общество же настаивало на том, что налоговый орган обязан был провести проверку расчетным способом с целью установления размера фактически понесенных расходов. Кроме того, общество указало на то, что не располагало достаточными ресурсами для самостоятельного проведения строительных работ, поэтому привлекло субподрядчика ООО «Рост». Полагало, то выводы налогового органа основаны лишь на свидетельских показаниях, которые искажали факты и достоверными не являются.

Суд, рассмотрев дело, принял решение о частичном удовлетворении требования заявителя, а именно, о признании недействительным решения налогового органа в части доначисления налога на прибыль организации.

Судебный акт: решение Арбитражного суда Новосибирской области от 11.11.2020 по делу № а45-4441/2020.

Выводы суда:

1. Налоговым органом было выявлено в ходе выездной налоговой проверки, что субподрядчик не осуществлял строительных работ, а счет-фактуры, подписанные им содержат недостоверные сведения, поскольку фактически товары были получены от поставщиков напрямую, но подтверждающих документов у общества не имеется. Эти обстоятельства не позволяют использовать налоговый вычет обществу.

Договоры строительного подряда и договоры на выполнение проектных и изыскательских работ

2. ООО «Рост» не уплачивал НДС, общество не могло использовать налоговые вычеты. В связи с этим налоговой орган правомерно решил доначислить НДС.

3. Решение налогового органа в части доначисления налога на прибыль организации является незаконным, поскольку ФНС отказала в учете обоснованных расходов организации по формальным признакам, что привело к невозможности определения действительных налоговых обязательств.

4. Недобросовестное поведение общества само по себе не снимает с налогового органа обязанности по определению размера подлежащей уплате налогов.

5. Налоговому органу в ходе проведения налоговой проверки следовало выяснить, осуществлялись ли фактически какие-либо хозяйственные операции под прикрытием формального документооборота. Это требование отвечает принципу правовой определенности.

6. Выявление недостоверной информации о фактах хозяйственной деятельности обязывает к доначислению суммы налога, подлежащей уплате в бюджет.

Комментарии:

1. Суд справедливо отметил, что в целях применения налогового вычета по НДС необходимо указывать достоверные данные в счет-фактурах, но при исчислении налога на прибыль организации налоговый орган не должен отказывать в учете фактически произведенных расходов даже при наличии формальных оснований считать налогоплательщика недобросовестным. В указанном выше случае общество действительно приобретало материалы, что установлено в ходе проверки, но только напрямую от поставщика, не через ООО «Рост», как оно заявляло. При этом расходы все же общество понесло, и они должны были быть учтены.

2. Для того, чтобы применить налоговый вычет по НДС необходимо соблюдения нескольких условий: приобретение товара сопровождается выставлением счет-фактуры- обязательного документа, подтверждающего факт передачи товара; в счет-фактуре содержатся достоверные сведения; сделка должна носить реальный характер.

3. Несмотря на то, что общество предоставило договоры субподряда с ООО «Рост», акты сверок, в ходе налоговой проверки было выявлено, что субподрядчик не обладал необходимыми ресурсами для проведения строительных работ своими силами, общество самостоятельно проводило работы, привлекало работников. Кроме того, лица, непосредственно выполнявшие работы на строительной площадке, заявили о том, что заработную плату им передавали сотрудники общества, представителей субподрядчика они не видели. Поставщик пояснил, что заявку получал от отдела снабжения общества, отгружал товар сотрудникам общества, хотя в документах фигурировало ООО «Рост». Все эти обстоятельства свидетельствуют о том, что фактически договор субподряда не исполнялся. Поэтому налоговый орган посчитал, что расходы в целях определения налоговой базы по налогу на прибыль организации учитывать не следует.

4. Суд подчеркнул, что выводы, изложенные в постановлении об отказе в возбуждении уголовного дела по факту уклонения от уплаты налогов обществом, не являются преюдициальными, поскольку уголовные и налоговые правоотношения имеют существенные отличия. Это означает, что налоговый орган должен быть провести проверку в полном объеме, выяснить все обстоятельства, что им было сделано.

У нас также есть аудиоподкасты. Это выпуски по 2-5 минут. Посвящены одному спору, конфликту или новости. Их можно слушать прямо на нашем сайте, на сайте подкаст-площадки или скачать себе на компьютер, смартфон и пр.

Выпуск 1 (о субсидиарной ответственности); Выпуск 2 (оспаривание договора по мотиву злоупотребления правом); Выпуск 3 (расторжение договора по инициативе продавца, что учесть?). Еще пара десятков по ссылке.

Вы не поверите, но для любителей коротких и полезных видео, у нас появились видеоподкасты. Например, выпуск на тему «Взыскание упущенной выгоды» можно посмотреть по ссылке.

Обратим внимание, что юридическая фирма «Ветров и партнеры» в 2020 году отмечена отраслевым рейтингом юридических компаний Право.ру-300 в номинациях «Арбитражное судопроизводство», «Разрешение споров в судах общей юрисдикции» и является одной из региональных компаний по всей России в данных номинациях.

В случае, если Ваш судебный спор или иной спор, договорная работа или любая другая форма деятельности касается вопросов, рассмотренных в данном или ином нашем материале, рекомендуем проверить и убедиться, что Ваша правовая позиция соответствует последним изменениям практики и законодательству.

Мы будем рады оказать Вам юридическую помощь по поводу минимизации юридических рисков и имеющимся возможностям. Мы постараемся найти решение, подходящее именно для Вас.

Наша юридическая компания оказывает различные юридические услуги в разных городах России (в т.ч. Новосибирск, Томск, Омск, Барнаул, Красноярск, Кемерово, Новокузнецк, Иркутск, Чита, Владивосток, Москва, Санкт-Петербург, Екатеринбург, Нижний Новгород, Казань, Самара, Челябинск, Ростов-на-Дону, Уфа, Волгоград, Пермь, Воронеж, Саратов, Краснодар, Тольятти, Сочи).

Галина Короткевич, партнер. Люблю кофе, всякие вкусняшки, банкротные дела и корпоративное право. Пишу статьи, ищу интересную информацию и предлагаю способы ее практического использования. Верю, что благодаря качественной юридической аналитике клиенты приходят к юридической фирме, а не наоборот. Согласны?

Тогда давайте дружить на Facebook.

p.s. 10 наиболее интересных материалов за последнее время:

ИсточникПример акта выполненных работ: описание, виды и правила составления документа

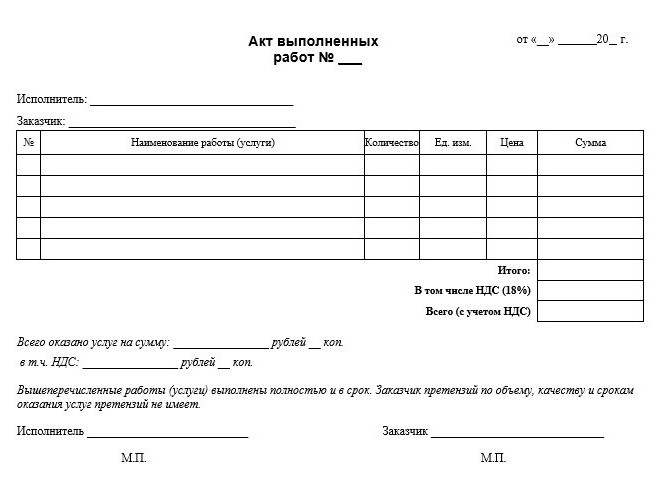

Проведение работ на всех предприятиях, как правило, сопровождается составлением соответствующих первичных документов. Это нужно для того, чтобы в последующем правильно учесть все понесенные расходы. Одним из таких документов является всем известный акт выполненных работ. Составляют его практически на любых предприятиях, независимо от формы собственности. Чтобы избежать в будущем нежелательных ошибок, надо сначала внимательно рассмотреть пример акта выполненных работ и изучить основные правила его оформления.

Содержание документа

Любая работа считается выполненной только в том случае, если этот факт подтвержден документально. Кроме того, затраты, которые понес исполнитель, обязательно должны быть учтены бухгалтерией. Пример акта выполненных работ, приведенный в статье, наглядно показывает, как он должен выглядеть.

Допустим, что заказчик обратился к исполнителю с предложением выполнить конкретную работу или оказать определенную услугу. Завершенный заказ обе стороны должны будут провести по бухгалтерии. Пример акта выполненных работ, который в этом случае составляется, трудно сделать конкретным, так как обычно на предприятии его форма разрабатывается самостоятельно, на основании основных требований учетной политики данной компании. Но подобный акт должен содержать несколько обязательных реквизитов:

- название и дату оформления документа;

- полное наименование обеих организаций (исполнителя и заказчика);

- название (четкую формулировку) оказанных услуг или произведенных работ;

- объем услуги (или работы) в денежном и натуральном выражении;

- ФИО и должности представителей обеих сторон;

- их личные подписи, заверенные печатями компаний.

Любой пример акта выполненных работ демонстрирует не только сам факт исполнения. Он также подтверждает отсутствие по этому поводу претензий у противной стороны. Информация об этом обязательно должна присутствовать в тексте документа.

Правовая значимость

Что значит для обеих сторон акт приемки выполненных работ? Для исполнителя это подтверждение того, что он выполнил по отношению к заказчику взятые на себя обязательства. По сути, такой документ можно считать подробным отчетом о проделанной работе. Поэтому в нем должны быть четко отражены:

- все виды произведенных работ;

- их общая стоимость;

- сроки выполнения (начальный и конечный);

- отсутствие претензий у заказчика.

В тексте акта все эти моменты должны быть последовательно отражены. Отсутствие одного из перечисленных показателей может привести к тому, что документ в целом будет признан недействительным.

Для заказчика акт приемки выполненных работ – это официальное подтверждение запланированных расходов. После подписания такого документа он может смело перечислять исполнителю указанную сумму. Для обеих сторон это будет означать окончание сделки. Любые возникающие после этого претензии не подлежат рассмотрению.

Договорные обязательства

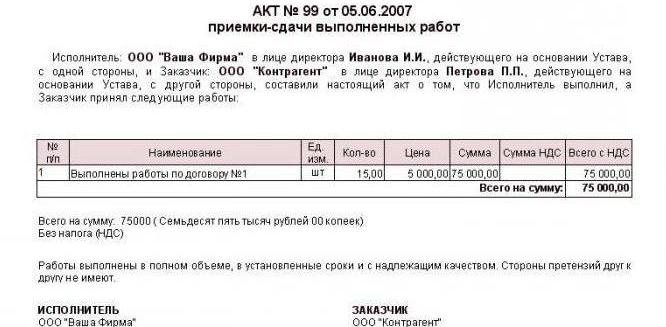

Намного проще составлять акт о выполнении тех или иных работ, если они заранее были оговорены отдельным договором. Это облегчает работу обеим сторонам. Исполнителю не надо будет конкретизировать каждый вид работ, а заказчику останется только принять конечный результат и сверить итоговую сумму с той, которая указана в исходном документе. Образец акта выполненных работ по договору можно рассмотреть на любом конкретном примере.

На фото, приведенном в статье, например, четко видно, что в графе «наименование» отсутствует какой-либо список. В ней просто указывается, что работы выполнялись в соответствии с конкретным договором. Более подробной информации в данном случае не требуется.

Кроме того, подобный акт обязательно должен иметь «шапку», аналогичную той, что присутствует в основном договоре. В ней фигурируют наименования обоих контрагентов и их представителей с указанием документов, на основании которых они осуществляют свою деятельность. В конце обязательно нужно отметить, что все работы выполнены полностью, без нарушения оговоренных сроков, и принимающая сторона не имеет претензий относительно их качества. Как и сам договор, акт тоже составляется обычно в двух экземплярах.

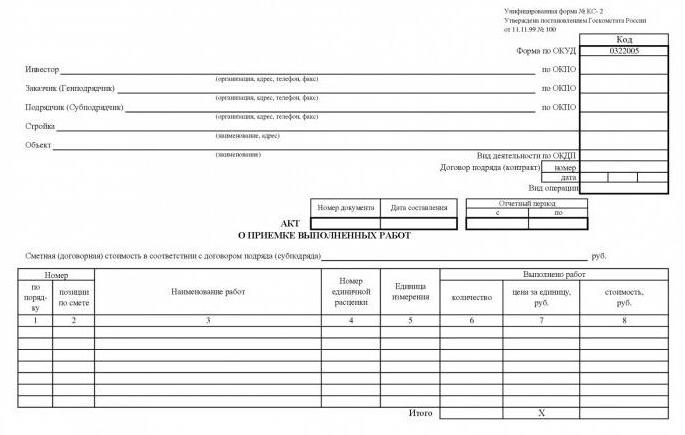

Документальное оформление работ в строительстве

Отдельно стоит обратить внимание на акт выполненных строительных работ. Здесь имеются свои тонкости. Для начала стоит заметить, что законодательством России не утверждено никакой унифицированной формы таких актов. Тем не менее есть два типа документов, которые обязательно заполняются в таких случаях.

К ним относятся формы:

- КС-2. Она непосредственно отражает только сам факт выполнения данного вида работ. Причем каждое предприятие может самостоятельно разработать для себя форму такого документа, максимально удобную для заполнения.

- КС-3 – это, по сути, справка о затратах и стоимости выполненных исполнителем работ. Она предназначена для проведения бухгалтерских операций и учета налогов.

Оба документа применяются для приемки практически всех видов строительных и монтажных работ. Отсутствие хотя бы одного из них может рассматриваться как грубейшее нарушение по учету расходов, доходов и налогообложения, за которое предусмотрены штрафные санкции.

Источник