Если у вас есть проект дома, но не хватает средств для его реализации, в Сбербанке можно взять для этой цели ипотечный кредит и воплотить свою идею в жизнь. На фоне остальных кредитных программ учреждения у этой есть масса достоинств, на которые можно обратить свое внимание и сделать правильный выбор:

- Сбербанком не взимается я комиссионный сбор с заемщиков за оформление и предоставление средств в качестве займа;

- Сотрудники организации каждую заявку по кредитам на постройку дома рассматривают в индивидуальном порядке. При этом принимаются во внимание обстоятельства конкретного заемщика;

- Для клиентов, получающих зарплату на карты Сбербанка, действуют специальные условия. Получение займов для них производится по низким процентным ставкам;

- Для получения большего количества шансов на получение займа для постройки дома в Сбербанке клиенты могут пригласить сразу несколько созаемщиков;

- После того, как ипотека будет одобрена, пользователь может выбрать оформление кредитной карты. На выбор клиентам предоставляется несколько вариантов кредиток с различными сроками оформления, лимитом.

Как подать заявку на ипотеку в Домклик

Какие документы требуются для оформления ипотеки на частный дом

Оформление займа на постройку дома предоставляется при подаче следующего пакета документов:

- Трудовая книжка;

- 2НДФЛ;

- Справка с места работы для подтверждения сроков нахождения на должности;

- Справка по форме банковской организации, в которой требуется обязательное заполнение сведений о размере заработной платы за последние шесть месяцев на действующем месте работы. Такой вид справки заполняется работодателем;

- Справка, которая служит для подтверждения уровня дополнительного дохода.

В Сбербанке нередко услугами кредитования пользуются льготные категории граждан. Если для стройки дома им потребуется займ, то необходимо предоставить дополнительный пакет документов.

Некоторые семьи могут воспользоваться материнским капиталом для постройки жилья. При этом в банк им необходимо предоставить сертификат и выписку со счета для того чтобы уточнить остаток.

После согласования для получения ипотеки на строительство жилого объекта клиентам необходимо в течение двух месяцев подготовить следующий набор бумаг:

На каких условиях банк выдает ипотеку

При наличии желания возведения собственного дома потребуется подстраиваться под условия банковской организации. В Сбербанке при таком виде кредитования они являются следующими:

- Валюта ипотеки – российские рубли;

- Минимальный размер кредита на возведение дома – от 300 тысяч рублей;

- Максимальный размер кредитного ипотеки для строительства частного жилья – 30 миллионов рублей. Но эта сумма может варьироваться в зависимости от уровня дохода гражданина;

- Ипотечный кредит оформляется на срок от 1 года до 30 лет;

- Размер первоначального взноса составляет 25 процентов от общей суммы кредита;

- При пользовании ипотекой от Сбербанка при строительстве жилого объекта отсутствует необходимость платить комиссионный сбор;

- В качестве залога при оформлении займа может быть указан любой объект недвижимости. Также могут потребоваться и другие гарантии. Это могут дополнительные недвижимые объекты или поручительство со стороны третьих лиц;

- Все имущество, которое является залогом по сделке, подвергается процедуре обязательного страхования от несчастных случаев.

Самостоятельная подача заявки на ипотеку в личном кабинете Домклик

И стоит помнить о том, что если вы решили воспользоваться ипотекой от крупнейшего финансового учреждения страны по строительству жилья, а в качестве залогового имущества выбран дом, то оформление закладной происходит не только на него, но и также на весь участок в целом.

Процентные ставки

Сбербанк готов предоставить кредит на строительство под минимальную ставку в 10% годовых. Она может быть увеличена в следующих случаях:

- Если заемщик не является клиентом Сбербанка, то есть получает заработную плату не на счет в Сбербанке: +0,5%.

- Заемщик отказывается страховать свою жизнь: +1%.

- Если деньги выданы в залог имеющейся недвижимости до регистрации ипотеки: +1%.

Сумма кредита начинается от 300 тысяч рублей. Верхняя граница зависит от стоимости залоговой недвижимости (строящегося дома). Выдаваемые банком средства не могут превышать 75% от оценочной или договорной стоимости дома.

Основные условия кредита:

| Процентная ставка | от 10% |

| Сумма | от 300 000 руб. |

| Срок кредитования | 12-360 мес. |

| Первоначальный взнос | от 25% |

Условия кредита на строительство дома в Сбербанке

Сбербанк не берет дополнительную комиссию за выдачу кредита под строительство. Более того, для некоторых граждан предусмотрены льготы:

- Молодым семьям.

- Зарплатным клиентам.

- Сотрудникам компаний-партнеров.

Чтобы взять большую сумму, разрешено привлекать до трех созаемщиков. Их доход будет учитываться при подсчете максимальной допустимой суммы кредита.

Обеспечением по кредиту может выступать как строящийся дом, так и другое жилье. До оформления дома в залог нужно привлечь поручителей или предоставить документы на недвижимость.

Оформление в залог жилого дома либо его части подразумевает один важный нюанс — необходимо оформить залог также на прилегающий земельный участок или на право его аренды. При этом (без участка), который выступает в качестве залога по кредиту, необходимо застраховать в пользу банка.

Заявка на получение кредита рассматривается от двух до пяти дней. По вашему заявлению одобренный кредит можно погасить досрочно в любое время и без комиссии.

Если кредит не удается погасить до окончания действия договора, Сбербанк готов предоставить отсрочку платежей до двух лет. Однако, для этого потребуется предъявить документы, свидетельствующие об увеличении стоимости строительства.

Требования к заемщикам

Получить кредит на строительство дома может гражданин РФ старше 21 года. На дату окончания действия кредитного договора заемщику должно быть не более 75 лет.

Кроме возраста, Сбербанк установил требования к трудовому стажу заемщика. На текущем месте работы стаж должен составлять минимум полгода, а общий опыт работы за последние пять лет — не менее 12 месяцев.

Особенности кредитного калькулятора

Кредит на строительство дома в Сбербанке можно рассчитать на специальном калькуляторе. Программа работает в онлайн-режиме и помогает узнать процентную ставку, которая может быть одобрена. Чтобы получить расчет, требуется ввести исходные данные в специальную форму.

В калькуляторе требуется указать сумму кредита, размер первого взноса, участие в льготных программах, наличие зарплатной карты от банка. Также подтверждается согласие на оформление страховки. Дополнительно следует рассчитать приблизительную стоимость строительных работ.

Дополнительные возможности

Сбербанк всегда ищет компромиссы в работе с клиентами. Если у заемщика возникли проблемы с погашением ипотеки, то банк поможет найти выход из сложившейся ситуации.

Дополнительные возможности кредитования в Сбербанке:

- Получение отсрочки по оплате основной части долга. Такая услуга предоставляется, когда заемщик документально подтверждает увеличение расходов на строительство собственного дома под залог земельного участка . Отсрочка предусмотрена не более, чем на 2 года.

- Возможность досрочно погасить кредит без штрафных санкций. Для этого клиент пишет заявление, после чего получает разрешение на полную или частичную оплату займа.

- Возможность получить налоговый вычет в размере 13 % от уплаченных процентов. Сумма возврата максимально составляет 260 тыс. руб.

Дополнительные возможности доступны всем клиентам. Чтобы воспользоваться любой из услуг, следует проконсультироваться с менеджером Сбербанка.

Страхование при взятии ипотеки в Сбербанке

При оформлении кредита на строительство дома требуется в обязательном порядке застраховать залоговое имущество. После того как новое жилье будет готово, можно его застраховать и предоставить банку новый залог. Но чаще всего бывает удобнее оставить первоначальный залог на весь период погашения ипотеки.

Получить страховку быстро и удобно можно в компании «Сбербанк Страхование». Если воспользоваться услугами этой фирмы, то можно получить скидку в размере 10% на следующую услугу (продление страховки или оформление нового полиса).

Сбербанк предлагает застраховать и жизнь клиента на срок погашения кредита. Такая услуга позволяет снизить риски выплат большого долга семьей при смерти кормильца (ситуация актуальная, когда один из супругов работает, а второй занимается домашними делами и воспитанием детей). Застраховать свою жизнь можно в фирме «Сбербанк Страхование жизни».

Процесс оформления ипотеки

Чтобы взять ипотечный кредит на строительство дома в Сбербанке, необходимо посетить отделение банка, которое должно находиться по месту прописки, в районе покупки участка или возле работы (только в том случае, если работодатель аккредитован в банке). Стоит уточнить у менеджера Сбербанка, в каком офисе лучше заключать сделку.

Перед тем как взять кредит, человек заполняет заявку в отделении банка или на сайте финансового учреждения. После ее рассмотрения (этот процесс занимает от 2 до 5 рабочих дней) требуется подготовить пакет документов для заключения сделки. Бумаги проверяются 2 дня, после чего Сбербанк одобряет или отклоняет выдачу кредита. В случае положительного решения назначается дата подписания договора.

Клиент ставит подпись в ипотечном контракте. Кредитный специалист объясняет все тонкости погашения займа и выдает часть денег на руки. Затем требуется зарегистрировать сделку в Росреестре. Когда полученные средства закончатся, гражданин должен документально подтвердить целевое использование денег. Только после этого заемщик получает следующую часть ссуды.

После завершения строительных работ дом следует застраховать и подготовить документы на жилье. С этими бумагами требуется отправиться в Сбербанк, чтобы заложить имущество на время погашения ипотеки . Затем заемщик оплачивает кредит согласно подписанному договору.

Альтернативные варианты

Если Сбербанк по каким-либо причинам отказывает в кредите на строительство дома под залог покупаемого участка, или условия получения ипотеки не подходят клиенту, то всегда есть альтернативные варианты получения денег:

- Оформление кредита под залог собственного имущества. Если клиент имеет свое ликвидное жилье, то банк может одобрить ссуду.

- Получение потребительского займа. Но такой кредит обычно выдается на небольшую сумму сроком до 60 месяцев под высокую процентную ставку.

- Можно одолжить деньги. Но не каждый сумеет дать в долг большую сумму.

Ипотека считается наиболее удобным способом получить деньги на строительство жилого дома. Главное, правильно оформить заявку и выполнять все обязанности, прописанные в договоре.

Условия ипотеки для возведения дома в Сбербанке

В 2020 году занять у Сбербанка деньги на строительство жилья можно только в рублях. Программа кредитования является целевой. Это значит, что выданные заёмщику средства не могут быть потрачены на иные нужды.

Условия кредитования:

- Минимальная сумма займа — 300 000 рублей; предельная сумма не должна превышать 75% договорной стоимости жилого помещения или 75% оценочной стоимости оформляемого в залог помещения.

- Срок кредита – от 1 года до 30 лет.

- Размер первоначального взноса — от 25%.

- Обеспечение по кредиту — залог строящегося или иного жилого помещения; залог земельного участка или права аренды на него. На период до оформления в залог кредитуемой жилплощади необходимо предоставить другие формы обеспечения, например, поручительство физлиц или залог иного помещения.

- Обязательное страхование залогового объекта (кроме участка земли) от рисков повреждения, утраты, гибели в пользу Сбербанка на весь срок действия ипотечного договора.

Процентную ставку по программе кредитования под строительство дома в Сбербанке можно узнать здесь.

Надбавки к процентной ставке:

- 0,3% — если соискатель не получает зарплату в Сбербанке;

- 1% — на период до регистрации займа;

- 1% — при отказе заёмщика застраховать свою жизнь и здоровье.

Сниженная процентная ставка предназначена для лиц, являющихся участниками федеральных и региональных жилищных программ, реализуемых в рамках партнёрских соглашений ПАО Сбербанк с субъектами РФ.

Требования к заёмщикам:

Созаёмщиками по ипотеке могут выступать не более 3 физлиц; их доход учитывается при расчёте предельной суммы займа. Супруг(а) заёмщика является созаёмщиком в обязательном порядке независимо от его(её) платёжеспособности и возраста.

Супруг(а) заёмщика не включается в состав созаёмщиков:

- При наличии действующего брачного договора, в котором обозначен режим раздельной собственности на имущество супругов.

- В случае отсутствия у супруга(и) гражданства РФ.

Требования к созаёмщикам аналогичны требованиям, предъявляемым к заёмщику.

Необходимые документы

Для рассмотрения заявки необходимы следующие документы:

- заявление заёмщика;

- заявление залогодателя юрлица;

- паспорта всех созаёмщиков/поручителей/залогодателей;

- справки, подтверждающие платёжеспособность и трудовую занятость заёмщика/созаёмщика/поручителя (не предоставляются зарплатными клиентами Сбербанка);

- документы по объекту недвижимости, предоставляемому в качестве залога.

После одобрения кредитной заявки соискатель кредита предоставляет:

- документы по кредитуемой жилплощади (предоставляются в течение 90 календарных дней с момента принятия решения Сбербанком о выдаче кредита);

- справки, подтверждающие наличие первоначального взноса.

Обратите внимание! Перечень документов может дополняться другими бумагами по усмотрению банка.

В рамках оформления ипотеки на строительство дома по программе «Молодая семья», кроме вышеуказанных документов, предоставляются свидетельства о браке и о рождении ребёнка.

В случае привлечения родителей в качестве созаёмщиков потребуются документы, подтверждающие родство с титульным заёмщиком.

Где можно оформить кредит на строительство дома?

Кредит предоставляется в отделениях Сбербанка России по месту:

- регистрации заёмщика/одного из созаёмщиков;

- расположения кредитуемой недвижимости;

- аккредитации фирмы-работодателя заёмщика/созаёмщика.

Какой частный дом подходит под ипотечное кредитование в финансовой организации

Во время оформления кредита на возведение дома в Сбербанке, к объекту предъявляются специальные требования. Они являются следующими:

- Земля для строительства жилого дома должна принадлежать кредитополучателю. Потребуются также документы приватизации земельного участка;

- Проект дома должен быть создан профессиональным архитектором;

- В будущем жилье по плану есть коммуникации для комфортного проживания в нем. Это включает воду, свет, канализацию;

- Земля под строительство дома находится на территории, где есть хотя бы один офис, принадлежащий Сбербанку.

Требования к заемщику

Строительство собственного дома – ответственное решение каждой семьи. При этом принимает во внимание большое количество нюансов. И если недостаточно средств для воплощения в жизнь задуманного проекта, стоит обратиться в банк для оформления ипотеки. Но при этом к заемщику предъявляются требования, с которыми клиенты могут ознакомиться заранее, дабы узнать, подходят ли они под критерии кредитополучателя или нет. Сбербанком установлены следующие требования к лицам решившим воспользоваться ипотекой:

- Наличие гражданства РФ;

- Возраст на момент займа – не менее 21 года;

- Возраст на момент внесения последнего платежа – не более 75 лет;

- Стаж работы на одном предприятии – не менее 6 месяцев;

- Наличие созаемщиков, поручителей, залога.

На каких условиях предоставляется кредит на возведение частного дома

Дом от Сбербанка – это прекрасное решение для решения жилищного вопроса. В кредитном учреждении для такого вида ипотеки действует большое количество условий. Для возведения частного дома за счет заемных денежных средств они являются следующими:

- Ссуда по ипотеке выдается в российских рублях. В других валютах она не предоставляется;

- Размер первоначального взноса составляет не менее 25 процентов;

- Минимальный размер ипотеки – триста тысяч рублей;

- Максимальная сумма кредитования для строительства дома составляет не более 75 процентов от стоимости проекта в целом;

- Срок погашения задолженности по ипотеке – до тридцати лет;

- Комиссия за предоставление услуги по ипотеке – 0%;

- В качестве залога используется кредитуемый дом. Также заемщики имеет возможность предоставить любое имущество, которое ему принадлежит для обеспечения кредитного займа.

Во время кредитования для строительства домов требуется обязательное страхование недвижимости, которое используется в качестве залога. Для проведения этой процедуры рекомендуется обращаться в аккредитованные Сбербанком страховые агентства. В таких компаниях и оформление страховки обойдется дешевле, и процедура страхования не отнимет много времени.

Как процентная ставка действует в банке по кредиту на строительство частных домов

Возведение дома через Сбербанк обладает определенной процентной ставкой для физических лиц. На данный момент она составляет 10.6 процентов от итоговой стоимости жилья, которое будет построено. Такой процент при кредитовании действует при внесении первоначального взноса в размере от 25 процентов. Такие условия по процентной ставке действуют для зарплатных клиентов.

Если же граждане не получают зарплату на карты, оформленные Сбербанком, то в этом случае к стартовой процентной ставке будет добавлено еще 0.5 процентов. При отказе от страхования жизни и здоровья заемщику придется платить еще на один процент больше.

В банке для лиц, которые подходят под специальные государственные программы поддержки, или являются сотрудниками кредитного учреждения, действуют другие проценты по ипотечному кредитованию. Они могут взять кредит на возведение собственного жилища под 9 процентов годовых.

Условия предоставления ипотечного кредита

Общие для всех регионов страны условия ипотеки на строительство дома в Сбербанке в 2020 году выглядят так:

- заём выдается в российских рублях;

- минимальная размер займа – 300 тысяч рублей, максимальная – 75% от стоимости будущего дома или залогового имущества;

- срок ипотечного кредитования – от 1 года до 30 лет;

- размер первого взноса – 25%.

В качестве обеспечения допускается поручительство (друзей, коллег по работе, других граждан РФ) или залог в виде жилой недвижимости – квартиры, другого дома, их долей. Если в качестве обеспечения выбирается дом, в залог также оформляется земельный участок или право его аренды.

Еще одно обязательное условие – страхование залогового имущества (кроме земельного участка) в пользу Сбербанка на весь срок ипотеки.

Требования, предъявляемые к заемщикам

Ипотека выдается гражданам России, достигшим на момент оформления документов возраста 21 года. Пенсионерам кредит оформляется, если на момент осуществления последнего платежа возраст заемщика не превысит 75 лет.

Гражданин должен быть официально трудоустроен, причем требуемый стаж работы в текущей организации составляет от 6 месяцев и более.

Если размер дохода заемщика невелик, для получения ипотечного кредита разрешается привлечь созаемщиков. В этом случае при окончательных расчетах учитывается и их доходы тоже. Обязательно в качестве созаёмщика оформляется супруг или супруга: исключения возможны лишь в двух случаях – если у брачного партнера нет российского гражданства, или по брачному договору устанавливаются особые права владения недвижимостью.

Предоставляемые документы

Для вынесения банком решения о предоставлении или отказе в предоставлении ипотечного кредита необходимо подать заявку с приложением следующих документов:

- Паспорта гражданина Российской Федерации.

- Заверенной копией трудовой книжки.

- Документов, подтверждающих доходы – справки по форме 2-НДФЛ или по форме банка (найти ее можно на сайте Сбербанка или взять в его отделении).

- Анкеты. В ней указывается сведения о заемщике, объекте недвижимости. Здесь же есть возможность указать дополнительные доходы, подтверждение которых не требуется.

При получении положительного решения от банка для заключения договора ипотечного кредитования предоставляются:

- Правоустанавливающие документы на земельный участок – свидетельство о праве собственности, выписка из ЕГРН, договор аренды и тому подобное.

- Договор подряда на строительство объекта при привлечении специализированной организации.

- Смета на постройку дома.

- Разрешение на строительство, полученное в соответствии с действующим законодательством.

- Документы по оплате первого взноса.

Если строительство задумала молодая семья и/или многодетная, военнослужащий и тому подобное, могут быть получены льготы и софинансирование из бюджета. В таком случае предоставляются дополнительно подтверждающие документы.

Акция на 2020 год

Сбербанк запускает акцию «Свой дом под ключ». Распространяется она на строительство индивидуального жилого дома на территории города Москвы и Московской области, а также Липецкой области силами подрядной организации «Зодчий». Они строят каркасные деревянные дома.

Условия данного предложения следующие:

- Процентная ставка 10,9%.

- Первоначальный взнос 20 %.

- Размер кредита для Липецкой области до 5 миллионов рублей, для Москвы и Московской области – до 8 миллионов рублей.

- Срок кредита до 30 лет.

- Залогом выступает земельный участок и строящийся объект.

- Земельный участок в собственности или долгосрочной аренде.

Что еще важно знать, покупая дом в ипотеку

Дом должен находиться на территории России. Ограничений на регион — нет. Не важно, собираетесь вы строить дом в Калининградской области, в Краснодарском крае или в Подмосковье.

Недвижимость не должна быть в залоге у другого банка или быть под арестом.

При покупке дома с землей или земельного участка, должно быть проведено межевание участка — границы земли должны быть четко обозначены в документах.

Дом должен быть застрахован в пользу банка на весь срок действия кредитного договора.

Ипотеку на строительство дома можно получить только если вы собираетесь жить в нем. То есть строительство дома не должно быть связано, например, с созданием турбазы или отеля.

Жители Москвы, Московской и Липецкой области могут оформить ипотеку по акции Свой дом под ключ .

Оформление ипотеки на строительство дома в Сбербанке: пошаговая инструкция

Первым делом следует определиться с отделением банка, в котором планируется оформить ипотеку. Заём традиционно выдается по территориальному признаку: по месту регистрации титульного заемщика, по месту его работы или по месту нахождения участка земли под строительство дома.

Далее алгоритм действий выглядит следующим образом:

- Заполняется анкета-заявление и вместе с остальными документами отдается на рассмотрение сотрудникам банка.

- Предварительное одобрение заявки занимает до 5 рабочих дней.

- Если получен положительный ответ, банк запросит дополнительные документы (на земельный участок, проект дома, подтверждение наличия первоначального взноса и т.д.).

- Через 2-3 рабочих дня оглашается итоговое решение, при согласии назначается дата оформления договора.

- После подписания документов банк осуществляет первый денежный перевод.

- Заявитель регистрирует договор ипотеки в Росреестре, после чего оплачивает услуги подрядчика.

- В банк предоставляются документы, подтверждающие начало строительных работ. После этого на счет заявителя перечисляются оставшиеся средства.

Некоторые нюансы могут быть изменены в индивидуальном порядке – в этом случае сотрудники банка предоставят дополнительные консультации.

Источник sberbank-900.ruИпотека в ДомКлик от Сбербанка

ДомКлик был создан для сокращения очередей в офисах Сбербанка и для максимально быстрого получения услуг. Благодаря этому сервису, можно быстро и удобно оформить ипотеку, купить квартиру в Москве. Заявления принимаются в любое время, рассмотрение осуществляется очень быстро.

Через сервис ДомКлик можно приобрести жилплощадь на любой вкус. В каталоге представлены двухкомнатные, трехкомнатные квартиры, дома, таунхаусы, участки, части дома.

Виды ипотеки

В системе ДомКлик доступны следующие программы кредитования:

- Готовое жилье;

- Господдержка 2020;

- Для семей с детьми;

- Ипотека плюс материнский капитал;

- Новостройка;

- Военная ипотека;

- Свой дом под ключ;

- Рефинансирование.

Полный список видов ипотеки от ДомКлик представлен в разделе «Ипотека» в пункте меню «Ипотечные программы».

Рассмотрим подробнее некоторые из перечисленных ипотечных программ.

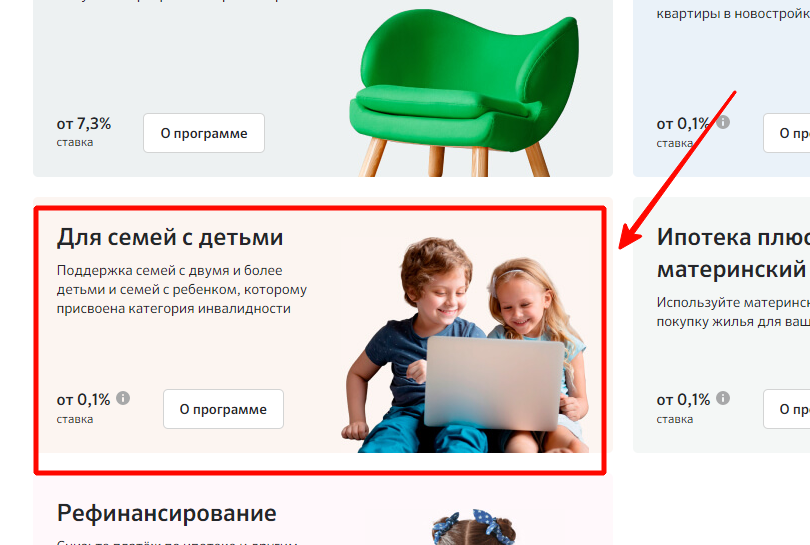

Ипотека для семей с двумя и более детьми

Данная программа подходит семьям, у которых в период с 2018 по 2022 года родился второй и более ребенок или один из детей является инвалидом. В рамках этой ипотеки можно приобрести как строящееся, так и готовое жилье под 5% годовых. Причем, процентная ставка сохраняется в течение всего срока кредитования.

Кроме того, семьи, которые попадают под такую программу, могут рефинансировать ранее оформленную ипотеку.

Ипотечная программа имеет свои преимущества и недостатки:

| Минимальная сумма первого взноса — всего 10% | Требуется большой пакет документов |

| Если в семье появляется еще один ребенок, можно увеличить кредитный срок | Документы нужны не только на заемщиков, но и на поручителей |

| Для увеличения сумы кредита можно привлечь созаемщиков | |

| Срок кредитования может достигать до 30 лет |

Условия оформления ипотеки:

- гражданство РФ;

- сумма кредитования — 300 000-12 млн рублей;

- выдаётся на срок до 30 лет;

- ставка — 5%.

Чтобы узнать об ипотеке с детьми подробнее, выберите соответствующую программу из списка.

Данная программа действует до 1 марта 2023 года.

Для молодой семьи

Для оформления данной программы, молодая семья должна соответствовать следующим условиям Сбербанка:

- супруги — граждане РФ, находящиеся в официальном браке;

- их возраст должен быть в пределах 21-35 лет;

- если семья неполная, возраст родителя также должен быть не больше 35 лет;

- первоначальный взнос должен быть минимум 15% от суммы кредита.

Условия оформления ипотеки:

- первоначальный взнос — 15%, для семей без детей — 20%;

- кредитная сумма — 300 000-30 млн рублей;

- срок кредитования — до 30 лет;

- стаж работы — от 1 года, на последнем месте работы — минимум 6 месяцев;

- процентная ставка — 5%.

Заемщик может снизить процент по ипотеке, оформив получение заработной платы на карту Сбербанка, страхование жизни.

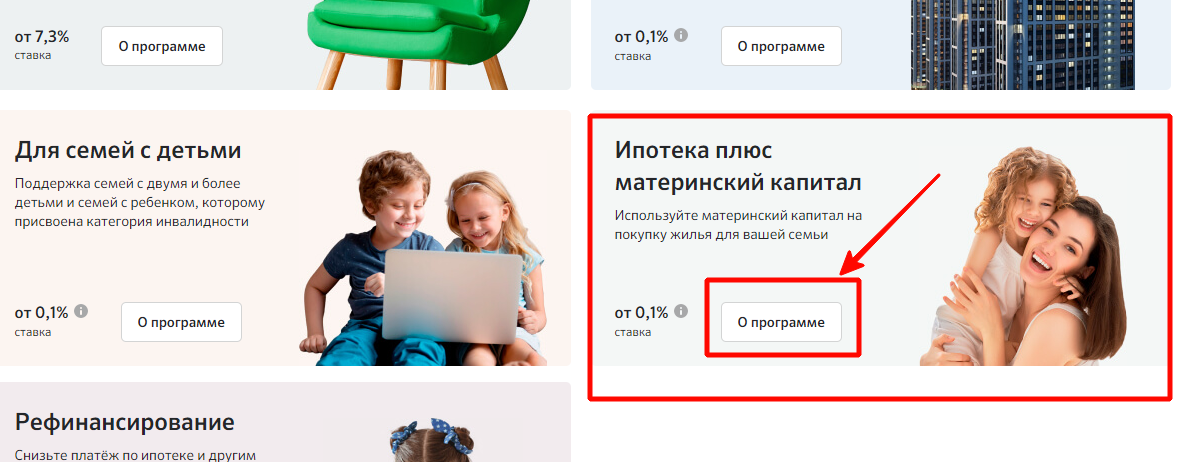

Ипотека плюс материнский капитал

Благодаря маткапиталу, в Сбербанке можно оформить ипотеку. Использовать его можно сразу после рождения ребенка двумя вариантами:

- оплатить уже существующую ипотеку;

- взять квартиру по ипотеке, оплатив ее часть материнским капиталом.

Для оформления ипотеки в счет материнского капитала, нужно соответствовать ряду условий:

- заемщику должно быть больше 21 года;

- стаж работы на одном месте от полугода;

- общий рабочий стаж не меньше пяти лет;

- заемщик — гражданин РФ;

- отсутствие долгов по другим кредитам.

Чтобы узнать подробнее об ипотечной программе, выберите ее из общего списка и кликните вкладку «О программе».

Ипотека с материнским капиталом оформляется на лицо, получившее соответствующий сертификат. Процентная ставка на первый год кредитования составляет 0,1%.

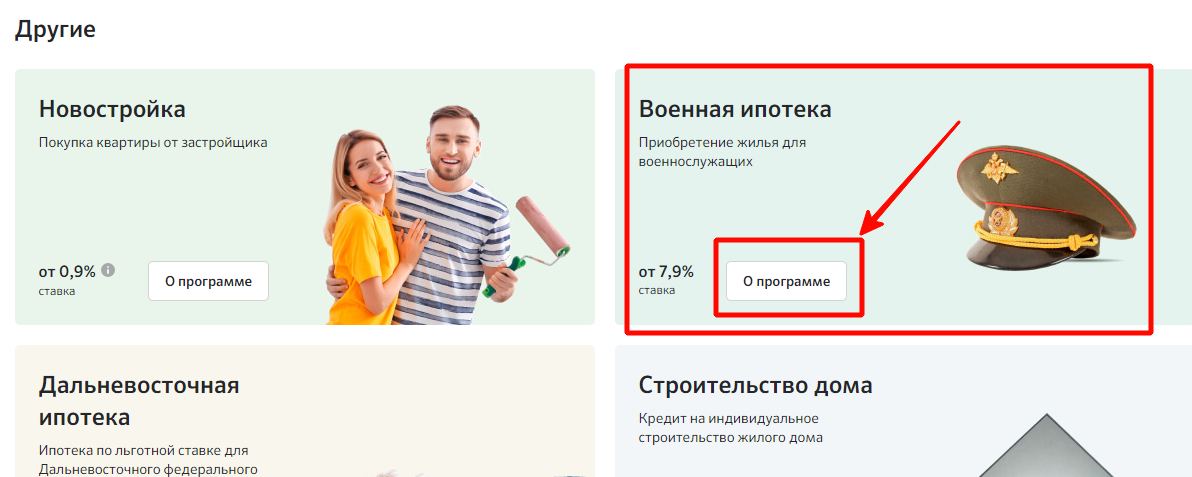

Военная ипотека

Военнослужащие также могут оформить ипотеку от Сбербанка на льготных условиях. Клиенты могут приобрести жилплощадь как в строящемся доме, так и в готовом.

Для военной ипотеки действуют следующие условия:

| Ставка | 0.092 |

| Кредитная сумма, руб. | До 30 млн |

| Первоначальный взнос | 0.1 |

| Срок кредитования, лет | До 20 |

Данная программа подходит для клиентов-военнослужащих, участвующих в накопительно-ипотечной системе, которая регламентируется ФЗ № 117. Уже спустя три года участия клиент имеет право оформить ипотеку.

Узнать подробнее о данной ипотечной программе можно, выбрав ее из общего списка.

До тех пор, пока кредит не будет полностью погашен, собственником считается только военнослужащий. До этого времени жена и дети не могут числиться собственниками.

Как получить скидку

Оформляя ипотеку, можно воспользоваться любой дополнительной услугой, снижающей процентную ставку:

- Страхование жизни позволяет снизить ставку на 1%. При возникновении непредвиденных обстоятельств, страховая компания полностью возмещает банковский долг.

- За счет скидки от компании-застройщика можно снизить ставку до 6,7%.

- Оформление ипотеки онлайн через сервис ДомКлик снижает процентную ставку на 0,3%.

Важно, что сниженная процентная ставка сохраняется в течение всего времени ипотечного кредитования.

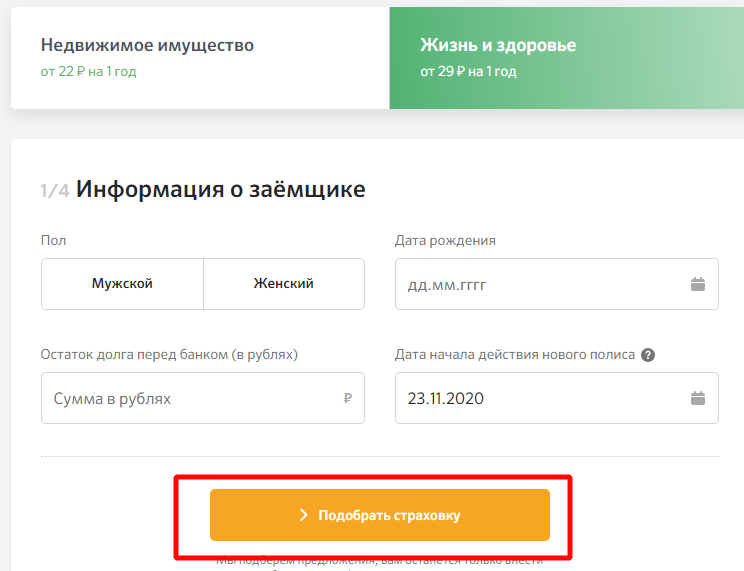

Страховка по ипотеке в ДомКлик

При оформлении ипотеки от ДомКлик, клиенту будет предложена страховка ипотеки через страховые компании-партнеры Сбербанка. Вы имеете право самостоятельно выбрать аккредитованную организацию, сотрудничающую с банком.

Чтобы оформить страховку по ипотеке, выберите оптимальный для вас тип страхования из списка представленных:

- Жизнь и здоровье;

- Недвижимое имущество.

Далее заполните данные анкеты и кликните «Подобрать страховку».

Система подберет Вам оптимальную страховку. Если вас все устраивает, нажмите «Первый полис».

Система рассчитает точную стоимость услуги, после чего нажмите «Купить». Электронная версия страхового полиса будет направлена на Вашу электронную почту.

Требования к заемщику

Сбербанк предъявляет ряд требований к людям, желающим оформить ипотеку:

- гражданство РФ;

- возраст заемщика — 21-75 лет на момент подачи заявки;

- стаж на последнем месте работы от 6 месяцев;

- положительная кредитная история;

- платежеспособность.

При этом, муж/жена автоматически становятся созаемщиками.

Какие документы нужны для оформления

Чтобы оформить ипотеку через ДомКлик, заемщик должен собрать полный пакет документов, основными из которых являются следующие:

- паспорт;

- заполненная анкета на ипотеку;

- справка о доходах;

- трудовая книжка.

При необходимости будьте готовы предъявить дополнительные документы, в зависимости от конкретной ипотечной программы: свидетельство о браке, свидетельство о рождении ребёнка, военный билет. Полный список зависит не только от программы, но и от возраста клиента, трудовой деятельности.

В течении какого времени принимается решение

После подачи заявки на ипотеку Вам останется ждать решения кредитора. Все изменения о статусе заявления отображаются в личном кабинете. Согласно регламенту Сбербанка, на решение уходит максимум 5-8 дней. За это время система оценивает финансовое состояние клиента и проверяет пакет документов. Среднее время на вынесение решения составляет 1-2 дня.

Если заявка одобрена, в личном кабинете будет отображаться уведомление с поздравлением. Если же ипотеку Вам не одобрили, Вы также узнаете об этом в письме в личном кабинете. Уведомление содержит информацию, сколько действует одобренная заявка и процентная ставка, под которую Сбербанк готов предоставить Вам ипотечное кредитование.

Оценка стоимости жилой недвижимости

Экспертная оценка стоимости является дополнительной услугой, которую предоставляет ДомКлик при продаже квартир. Процедура позволяет клиенту убедиться, что цена жилого помещения не завышена. Этот этап оформления ипотеки обязателен.

Оценка осуществляется Центром недвижимости, который является партнером банка. Для получения данной услуги Вам нужно позвонить по номеру 8 800 707 52 36. Процедура проводится в течение дня и не является бесплатной.

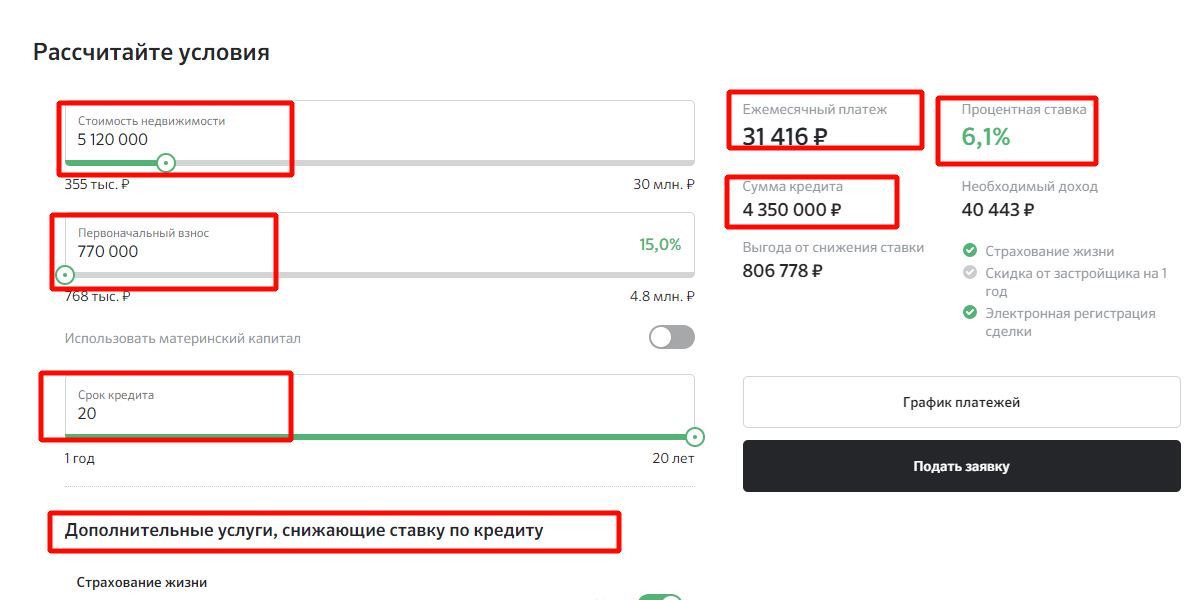

Ипотечный калькулятор на domclick.ru

На официальном сайте ДомКлик представлен ипотечный онлайн-калькулятор для удобства расчета условий по кредиту. С его помощью можно узнать примерный ежемесячный платеж, процентную ставку и сумму переплаты.

Для этого введите с помощью движения ползунка данные о будущем жилье:

- стоимость недвижимости;

- сумма первоначального взноса;

- срок кредитования;

- дополнительные услуги.

Система автоматически рассчитает параметры ипотеки.

Также система автоматически сгенерирует примерный график платежей.

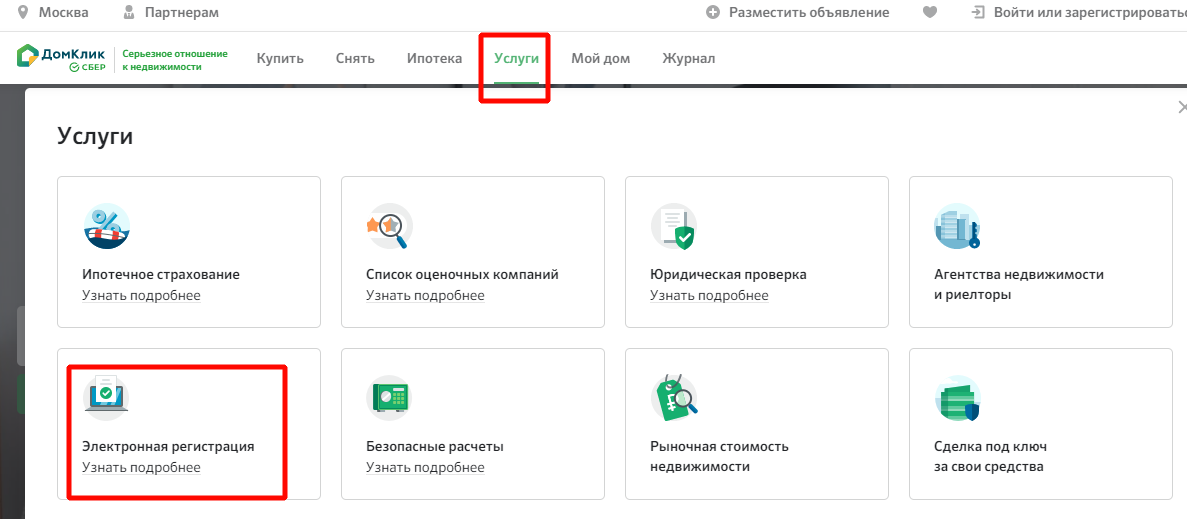

Электронная регистрация сделки

Регистрацию купленной жилплощади можно провести онлайн. Клиенту не придется посещать MФЦ и Pocpeecтp, простаивать там длинные очереди. Электронная сделка существенно экономит время.

ВАЖНО! Если Вы воспользуетесь услугой электронной сделки, Сбербанк снизит ставку на 0,3%. Скидка распространяется и на приобретение строящегося жилья, и в новостройке, и во вторичке.

Процедура включает следующие этапы:

- оплата государственной пошлины;

- выпуск электронной подписи;

- отправка документации в Росреестр онлайн;

- получение клиентом личного помощника.

Чтобы оформить электронную регистрацию сделки, в разделе «Услуги» выберите пункт меню «Электронная регистрация».

Плюсом данной услуги является то, что банк самостоятельно заботится о документах клиента. Кроме договора, Вам придет справка из ЕГРН.

Ремонт ипотечной недвижимости в ДомКлик

Сервис ДомКлик предлагает также услугу «Ремонт ипотечной квартиры» со скидкой 5% от компании «Сделано».

Организацией предоставляется два вида ремонта:

- «Стокгольм» — от 589 000 рублей;

- «Париж» — от 871 000 рублей.

Ремонт длится 15 недель. Проводятся работы по электрике, сантехнике, ремонту балкона, осуществляется замена окон с радиаторами, устанавливаются теплые полы.

Рефинансирование ипотеки

ДомКлик предлагает своим клиентам услугу рефинансирования действующей ипотеки. Особенности процедуры:

- Можно объединить сразу несколько кредитов в один и погашать только его. При этом, максимальная сумма рефинансирования не превышает 1,5 млн рублей.

- Вы закроете свой действующий кредит, но оставшаяся сумма должна быть не меньше 500 000 рублей и не больше 80% от стоимости жилья.

- Вы можете получить дополнительную сумму в размере 1 000 000 рублей с обязательным указанием причины необходимости этих средств.

Преимущества рефинансирования от ДомКлик заключаются в следующем:

- у Вас будет личный менеджер;

- ставка начинается от 9,5%;

- нет скрытых платежей и переплат;

- снижается ежемесячный ипотечный платеж.

Важно отметить, что Сбербанк не рефинансирует кредиты и ипотеки, оформленные в этом банке. Данной услугой могут воспользоваться только клиенты других банковских организаций.

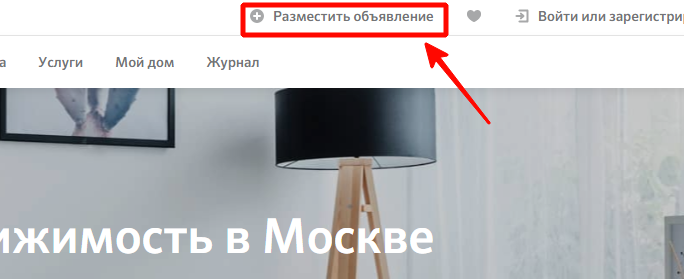

Разместить объявление о продаже квартиры, домов

На сайте DomClick можно выложить объявление о продаже или аренде недвижимости. При этом, бесплатно можно разместить до 10 объявлений, которые должны соответствовать определенным требованиям:

- Обязательно указание типа сделки: продажа или аренда. Также важно точно описать тип недвижимости. Нельзя указывать, что это квартира, если Вы продаете комнату.

- Обязательно указывать точное местонахождение жилплощади и ее параметры.

- В объявлении идет речь о реально существующей недвижимости.

- Отсутствие рекламы, контактов, ссылок на сторонние сайты.

- Объявление должно быть русскоязычным и содержать информацию только об одном объекте.

Стоимость жилья должна быть обязательно указана в рублях. Фотографии, прикрепляемые к объявлению, должны быть реальными, хорошего качества и соответствовать недвижимости.

Чтобы разместить объявление, кликните соответствующий пункт меню на главной странице моего кабинета.

Заполните анкету о недвижимости.

После составления объявления, опубликуйте его на ДомКлик. Оно отправляется на модерацию, по итогам которой, его либо опубликуют, либо оно вернется к Вам на доработку.

Сервис ДомКлик — удобная площадка для продажи квартиры, покупки собственного жилья, оформления всех документов онлайн. Сайт оптимизирован под следующие категории граждан: застройщики, риэлторы, покупатели, продавцы. Функционал личного кабинета довольно разнообразен: здесь можно выложить объявление, оформить ипотеку, зарегистрировать покупку недвижимости, заказать все услуги дистанционно. Онлайн-сервис значительно сокращает очереди в офисах Сбербанка, позволяет удалено получить ответы на многие вопросы, быстрее оформить услуги.

Источник domclick-online.ruИпотека на строительство дома через Сбер

В настоящее время для многих семей единственным решением жилищного вопроса является ипотечное кредитование. Сбер в предоставлении такой услуги считается одним из лидеров в предоставлении такой возможности. Для того чтобы построить жилье своей мечты, и не копить на эти нужды деньги на протяжении десятков лет, ипотека на строительство дома в Сбере станет лучшим решением. Процедура ее получения сложная, но по ее завершению клиенты получают возможность создать жилой объект по собственному проекту.

Оформление ипотеки на возведение частных домов – сложный процесс. Здесь существует большое количество рисков, на которые идут не все финансовые организации. В Сбере для тех клиентов, которые решили оформить кредит на постройку жилища, действуют определенные условия. К тому же пакет документов будет отличаться от действующих для других видов ипотеки.

Особенности предоставления кредита на возведение дома

У ипотеки на строительство дома есть огромное количество особенностей. Основная заключается в том, что при таком формате кредитования существует большой риск для банковской организации. Банки боятся, что жилой объект не будет создан клиентом. По этой причине заемщику предстоит проделать большую работу для получения ссуды на постройку жилой недвижимости.

Во время принятия решения о выдаче ипотеки на строительство жилища, Сбером тщательным образом проверяется следующее:

- Платежеспособность заемщика;

- Кредитная история кредитополучателя;

- Готовый проект на строительство частного дома.

Также для того чтобы у банка были гарантии на возврат средств в ситуациях, когда возведение дома откладывается или прекращается, заемщику потребуется предоставить личное имущество в качестве залога, заручиться поддержкой поручителей, пригласить для подписания соглашения со Сбером созаемщиков.

Какой частный дом подходит под ипотечное кредитование в финансовой организации

Во время оформления кредита на возведение дома в Сбере, к объекту предъявляются специальные требования. Они являются следующими:

- Земля для строительства жилого дома должна принадлежать кредитополучателю. Потребуются также документы приватизации земельного участка;

- Проект дома должен быть создан профессиональным архитектором;

- В будущем жилье по плану есть коммуникации для комфортного проживания в нем. Это включает воду, свет, канализацию;

- Земля под строительство дома находится на территории, где есть хотя бы один офис, принадлежащий Сберу.

Требования к заемщику

Строительство собственного дома – ответственное решение каждой семьи. При этом принимает во внимание большое количество нюансов. И если недостаточно средств для воплощения в жизнь задуманного проекта, стоит обратиться в банк для оформления ипотеки. Но при этом к заемщику предъявляются требования, с которыми клиенты могут ознакомиться заранее, дабы узнать, подходят ли они под критерии кредитополучателя или нет. Сбером установлены следующие требования к лицам решившим воспользоваться ипотекой:

- Наличие гражданства РФ;

- Возраст на момент займа – не менее 21 года;

- Возраст на момент внесения последнего платежа – не более 75 лет;

- Стаж работы на одном предприятии — не менее 6 месяцев;

- Наличие созаемщиков, поручителей, залога.

На каких условиях предоставляется кредит на возведение частного дома

Дом от Сбера – это прекрасное решение для решения жилищного вопроса. В кредитном учреждении для такого вида ипотеки действует большое количество условий. Для возведения частного дома за счет заемных денежных средств они являются следующими:

- Ссуда по ипотеке выдается в российских рублях. В других валютах она не предоставляется;

- Размер первоначального взноса составляет не менее 25 процентов;

- Минимальный размер ипотеки – триста тысяч рублей;

- Максимальная сумма кредитования для строительства дома составляет не более 75 процентов от стоимости проекта в целом;

- Срок погашения задолженности по ипотеке – до тридцати лет;

- Комиссия за предоставление услуги по ипотеке – 0%;

- В качестве залога используется кредитуемый дом. Также заемщики имеет возможность предоставить любое имущество, которое ему принадлежит для обеспечения кредитного займа.

Во время кредитования для строительства домов требуется обязательное страхование недвижимости, которое используется в качестве залога. Для проведения этой процедуры рекомендуется обращаться в аккредитованные Сбером страховые агентства. В таких компаниях и оформление страховки обойдется дешевле, и процедура страхования не отнимет много времени.

Как процентная ставка действует в банке по кредиту на строительство частных домов

Возведение дома через Сбер обладает определенной процентной ставкой для физических лиц. На данный момент она составляет 10.6 процентов от итоговой стоимости жилья, которое будет построено. Такой процент при кредитовании действует при внесении первоначального взноса в размере от 25 процентов. Такие условия по процентной ставке действуют для зарплатных клиентов.

Если же граждане не получают зарплату на карты, оформленные Сбером, то в этом случае к стартовой процентной ставке будет добавлено еще 0.5 процентов. При отказе от страхования жизни и здоровья заемщику придется платить еще на один процент больше.

В банке для лиц, которые подходят под специальные государственные программы поддержки, или являются сотрудниками кредитного учреждения, действуют другие проценты по ипотечному кредитованию. Они могут взять кредит на возведение собственного жилища под 9 процентов годовых.

Какие документы потребуются для оформления ипотеки

Собственный дом является мечтой для многих россиян. Воплотить ее в жизнь помогает крупнейшая финансовая организация страны. Когда оформляется кредит для строительства жилья, требуется заранее позаботиться о сборе документов. После одобрения ссуды на это дается ограниченное количество времени, а срок действия некоторых видов бумаг может составлять от 30 до 60 дней.

Для оформления ипотечного займа на возведение дома, необходимо собрать следующие документы:

- Заявка на предоставление займа Сбером. Она оформляется либо через отделения банковского учреждения, либо через онлайн сервис финансовой организации;

- Паспорт гражданина Российской Федерации. По условиям этого вида кредитования, иностранным гражданам ссуда на возведение жилого объекта не предоставляется;

- Заявление от лица, которое предоставляет залоговое имущество;

- Справки, выписки, которые подтверждают факт платежеспособности кредитополучателя;

- Справка с места работы лица, которое решило воспользоваться ипотекой на возведение частного дома;

- Документальные акты на объект недвижимости, которое будет выступать в качестве залога;

- Документы на дом, который будет построен на заемные средства.

В банк обращаются разные категории граждан для получения кредита на возведение жилища. Для некоторых из них действуют специальные программы государственной поддержки. Это помогает сделать кредитование для семей более выгодным. При предъявлении дополнительных документов, подтверждающих, что семья подходит под ту или иную программу, ипотечный займ будет предоставлен на специальных условиях.

В частности, при кредитовании на возведение частных домов для молодых семей среди всех обязательных документов потребуется также передать в банк свидетельство о заключении брака, копии свидетельства о рождении на каждого ребенка, сертификат на материнский капитал (если таковой имеется). Последний применяется в качестве первоначального взноса.

Доступно ли досрочное погашение ипотеки на возведение жилья

В банковском учреждении предоставляется возможность досрочного закрытия ипотечного долга. Клиенты могут не дожидаться окончания действия договора по ссуде и исполнить свои долговые обязательства заранее. В этом случае дом перейдет в его собственность без наличия обременения. А именно к этому стремится каждый заемщик.

Полное погашение взятого кредита представляет собой процедуру, при которой кредитополучатель вносит на ипотечный счет сумму, достаточную для закрытия ипотечного займа. При этом важно, чтобы процесс был произведен правильно. Ведь если не будут соблюдены все нюансы, то могут появиться проблемы, споры, вплоть до судебных разбирательств со Сбером.

Как досрочно закрыть кредит

Для полного погашения кредитного долга потребуется выполнить несколько действий:

- Обратиться в любое отделение, принадлежащее Сберу. Процедура не производится онлайн, требуется личное обращение клиента в офис для составления заявления;

- Сообщить менеджеру кредитной организации о намерении досрочно погасить ссуду;

- Написать заявление на погашение полной задолженности по ипотечному займу на возведение дома.

Заявление должно быть составлено корректно, иначе сотрудники организации не примут его на рассмотрение. В нем указывается дата досрочного внесения платежа по кредиту для строительства жилища, размер суммы в рублях, которая требуется для закрытия счета, номер счета, с которого будут переведены деньги банку. При этом важно убедиться, что на нем имеется достаточная сумма. В противном случае в досрочном погашении будет отказано.

Если ссуда выплачивается раньше последней даты внесения платежа по договору, Сбером комиссия не взимается. После завершения процедуры банком производится перерасчет и также осуществляется возврат процентной ставки.

Источник infobanking.ruПосле закрытия ипотечного займа на постройку дома необходимо получить справку в отделении банка, которая подтверждает исполнение всех долговых обязательств заемщиком. Оптимальный срок ее хранения составляет три года. За это время, даже если появятся претензии кредитного учреждения, клиент всегда сможет подтвердить, что им погашение задолженности было произведено в полном объеме. Также при желании клиентом аннулируется страховка на имущество или страхование жизни и здоровья.

Ипотека на строительство дома

Возможно воспользоваться отсрочкой по уплате основного долга или увеличить срок кредитования при условии предоставления документов, подтверждающих увеличение стоимости строительства жилого дома на период строительства, но не более 2-х лет с даты предоставления кредита

В добровольном порядке может быть заключен договор страхования риска причинения вреда жизни и постоянной потери трудоспособности заемщика

Выдача и погашение

Кредит предоставляется гражданам РФ в отделениях Банка:

- по месту регистрации заемщика/одного из созаемщиков;

- по месту нахождения кредитуемого объекта недвижимости;

- по месту аккредитации компании-работодателя заемщика/созаемщика.

Требования

Возраст на момент погашения ипотеки не должен превышать 75 лет

- Паспорт гражданина РФ.

- Документ, подтверждающий регистрацию по месту пребывания (при наличии временной регистрации).

- Копия трудовой книжки, заверенная работодателем / справка от работодателя, содержащая сведения о занимаемой должности и стаже работы (сроке службы), либо копия договора/контракта с последнего места работы (для физических лиц, в отношении которых законодательством Российской Федерации допускается отсутствие трудовой книжки).

- Справка о доходах 2-НДФЛ, по форме Банка или по форме государственного учреждения за последние 12 месяцев.

- Для пенсионеров: справка о размере назначенной/выплаченной за последний месяц пенсии из отделения ПФ РФ или другого государственного органа, выплачивающего пенсию.

Документы, подтверждающие доход и занятость, не требуются для клиентов, получающих пенсию или заработную плату на карту Банка (при условии зачисления зарплаты как минимум в 4 месяцах из последних 6 месяцев).

Для индивидуальных предпринимателей:

- свидетельство о государственной регистрации физического лица в качестве индивидуального предпринимателя или свидетельство о внесении записи в ЕГРИП записи об индивидуальном предпринимателе;

- налоговая декларация за период, определенный НК РФ.

При оформлении без документов, подтверждающих доход и занятость:

- паспорт гражданина РФ;

- второй документ, подтверждающий личность (на выбор): водительское удостоверение, удостоверение личности военнослужащего, удостоверение личности сотрудника федеральных органов власти, военный билет, загранпаспорт, СНИЛС.

Перечень требуемых документов может быть изменен по усмотрению Банка.

Плюсы и минусы

- Срок кредитования – до 30 лет

- Возможно оформление по двум документам

- Допускается кредитование пенсионеров и ИП

- Увеличение ставки при отказе от личного страхования

- Увеличение ставки без подтверждения дохода и занятости

Ипотечный калькулятор

Похожие программы

-

Банк Возрождение

9,45 — 9,95 % ставка

до 10 000 000 ₽

11,99 % ставка

до 20 000 000 ₽

10,7 % ставка

до 15 000 000 ₽

10,2 % ставка

до 100 000 000 ₽

11,45 % ставка

до 15 000 000 ₽

9,9 % ставка

до 15 000 000 ₽

8 — 9,25 % ставка

от 300 000 ₽

11,2 % ставка

до 30 000 000 ₽

9,95 % ставка

до 20 000 000 ₽

Уральский финансовый дом

9,9 — 10,3 % ставка

до 14 000 000 ₽

10,5 % ставка

от 500 000 ₽

9,4 % ставка

от 300 000 ₽

Московское Ипотечное Агентство

14 — 14,25 % ставка

до 25 000 000 ₽

25 % ставка

до 700 000 ₽

12,5 % ставка

до 30 000 000 ₽

12,4 % ставка

от 150 000 ₽

Кредит Урал Банк

10,15 — 10,75 % ставка

до 10 000 000 ₽

Кредит Урал Банк

10,2 — 10,7 % ставка

до 10 000 000 ₽

Кредит Урал Банк

10,8 % ставка

от 500 000 ₽

10,3 — 13,5 % ставка

от 500 000 ₽

9,45 — 11,85 % ставка

от 300 000 ₽

10,75 — 13,3 % ставка

от 300 000 ₽

9,4 % ставка

до 40 000 000 ₽

12,19 — 13,59 % ставка

до 50 000 000 ₽

12,19 — 13,59 % ставка

до 50 000 000 ₽

11,99 % ставка

до 40 000 000 ₽

11,2 % ставка

от 300 000 ₽

10,3 — 13,3 % ставка

до 30 000 000 ₽

11 % ставка

от 300 000 ₽

11,2 % ставка

до 30 000 000 ₽

10,3 % ставка

до 30 000 000 ₽

10,3 — 13,3 % ставка

до 30 000 000 ₽

10,7 % ставка

до 15 000 000 ₽

10,3 % ставка

до 60 000 000 ₽

10,5 — 10,7 % ставка

от 300 000 ₽

10,9 — 12,7 % ставка

до 10 000 000 ₽

от 12 % ставка

от 100 000 ₽

Кредит Европа Банк

9 — 10 % ставка

до 30 000 000 ₽

11,2 % ставка

до 10 000 000 ₽

10,3 % ставка

до 50 000 000 ₽

12 % ставка

до 20 000 000 ₽

9,9 % ставка

от 300 000 ₽

9,9 % ставка

до 6 000 000 ₽

10 — 10,8 % ставка

до 30 000 000 ₽

Московский Индустриальный банк

6,7 — 12,5 % ставка

до 15 000 000 ₽

Московский Индустриальный банк

6,7 — 12,2 % ставка

до 15 000 000 ₽

10,89 % ставка

до 20 000 000 ₽

10,3 — 13,3 % ставка

до 30 000 000 ₽

10 % ставка

до 80 000 000 ₽

10,4 % ставка

до 2 000 000 ₽

Роял Кредит Банк

10,3 — 13,3 % ставка

до 30 000 000 ₽

10,3 — 13,3 % ставка

до 30 000 000 ₽

11 % ставка

от 300 000 ₽

10,3 — 13,3 % ставка

до 30 000 000 ₽

12,4 — 12,5 % ставка

от 450 000 ₽

9,3 % ставка

до 15 000 000 ₽

10,3 — 13,3 % ставка

до 30 000 000 ₽

10,3 % ставка

до 30 000 000 ₽

10,3 % ставка

до 30 000 000 ₽

9,9 % ставка

до 20 000 000 ₽

10,3 % ставка

до 30 000 000 ₽

10,3 — 13,3 % ставка

до 30 000 000 ₽

9 — 10 % ставка

до 15 000 000 ₽

12 % ставка

от 1 ₽

10,3 % ставка

до 30 000 000 ₽

10,3 — 13,3 % ставка

до 30 000 000 ₽

Российский Национальный Коммерческий Банк

6 — 12,15 % ставка

до 20 000 000 ₽

10,3 % ставка

до 30 000 000 ₽

Роял Кредит Банк

10,3 % ставка

до 30 000 000 ₽

10,4 % ставка

до 50 000 000 ₽

10,3 % ставка

до 30 000 000 ₽

10,3 — 13,3 % ставка

до 30 000 000 ₽

11,5 % ставка

до 30 000 000 ₽

11,7 % ставка

до 2 000 000 ₽

10,3 — 10,6 % ставка

от 500 000 ₽

10,3 — 13,3 % ставка

до 30 000 000 ₽

11,65 — 14,55 % ставка

до 2 000 000 ₽

Старейший российский банк, контролируется государством. Услугами банка пользуются 70% населения страны.

- Размер банка 1 место по активам

- Мнение клиентов 45 место в народном рейтинге

- Кредитоспособность Не определен Не определен кредитоспособность (Эксперт РА) уровень кредитоспособности (Эксперт РА)

Остались вопросы?

- Какие минимальные требования к заемщикам? Кто может получить ипотеку?

- Что выгоднее брать по ипотеке? Новостройки или вторичное жилье?

- Господдержка в ипотечном кредитовании — как это работает?

- Можно ли погасить ипотеку досрочно?

- Как добиться более выгодных условий по ипотечному кредиту?

- Выплатил ипотеку. Как получить налоговый вычет?

Какие минимальные требования к заемщикам? Кто может получить ипотеку?

Каждый банк устанавливает собственные требования к ипотечным заёмщикам. Основное из них – наличие дохода, достаточного для обслуживания ипотечного займа. Чаще всего верхней и нижней планкой ограничивается возраст, а также устанавливается минимально необходимый рабочий стаж – общий (или за последние несколько лет) и на последнем месте.

Есть и неофициальные позиции, которые прямо не оговариваются. Например, маловероятно одобрение заявки при наличии судимости, в значительной степени испорченной кредитной истории или иных обстоятельствах, негативно сказывающихся на репутации потенциального кредитополучателя (с точки зрения банка).

Что выгоднее брать по ипотеке? Новостройки или вторичное жилье?

Процентные ставки по ипотечным кредитам на новое жильё традиционно ниже, чем по займам на «вторичку». Стоимость непосредственно объектов в пересчёте на квадратный метр также в первом случае оказывается привлекательнее. Тем не менее, вторичный фонд несёт в себе значительно меньше рисков: как правило, качество недвижимости здесь уже проявлено, а проблем с недостроем не возникнет априори.

Оправдывает ли экономия риски новостроя, или следует делать выбор в пользу более дорогостоящей надёжности уже эксплуатирующегося жилья – вопрос в большей степени субъективный. Ответ на него следует давать с максимальным учётом всех факторов, сопутствующих принятию решения.

Господдержка в ипотечном кредитовании — как это работает?

В числе социальных проектов государства реализуются программы, направленные на улучшение жилищных условий отдельных категорий населения. Как правило, к таковым относятся работники бюджетных сфер и силовых структур, а также финансово уязвимые группы граждан и нуждающиеся в расширении жилого пространства.

По сути, в рамках соответствующих продуктов государство частично «спонсирует» приобретение жилья. При этом используются разные схемы, участие в которых принимают аккредитованные банки. Последние в результате получают возможность предлагать целевые ссуды на более привлекательных условиях.

Чаще всего подобные предложения имеют определённые ограничения – в частности, в отношении выбора объекта и/или параметров кредита. Однако выгода с финансовой точки зрения способна компенсировать возникающие в этой связи неудобства, обеспечивая востребованность такого рода займов.

Можно ли погасить ипотеку досрочно?

Банки обязаны обеспечивать клиентам возможность досрочного погашения ипотечного займа. При этом заёмщики имеют право погасить долг как полностью, так и частично (в последнем случае – неоднократно). Но следует понимать, что внесения денежных средств на счёт в сумме большей, чем предусмотрено графиком платежей, не достаточно для уменьшения тела кредита. Необходимо направить в банк соответствующее заявление, на основании которого будет списан дополнительный платёж.

Наибольшая выгода досрочного погашения достигается при его осуществлении в начале срока кредита. В этой ситуации проценты, начисленные на внесённую «внеочередную» сумму, будут минимальны, что заметно снизит итоговую переплату. Алгоритм необходимых действий лучше уточнять непосредственно в банке, поскольку в части технических нюансов он может иметь свои особенности.

Как добиться более выгодных условий по ипотечному кредиту?

Чтобы получить ипотечный заём на выгодных условиях, следует постараться максимально реализовать свои возможности и преимущества в качестве потенциального заёмщика. В частности, нелишне в первую очередь обратить внимание на предложения банков, с которыми уже имеется положительный опыт взаимоотношений. Обычно кредитные учреждения заинтересованы в проверенных клиентах. В том числе это выражается в более интересных вариантах кредитования для таковых.

Кроме того, стоит внимательно изучить способы снижения процентной ставки. В числе последних может фигурировать подтверждение доходов именно справкой 2НДФЛ (а не по форме банка), больший первоначальный взнос, уменьшение срока кредита и так далее. Это позволит выявить продукты, наиболее подходящие исходя из индивидуальных требований получателя ссуды.

Порой имеются и иные обстоятельства или нюансы, использование которых приводит к изменению условий займа в лучшую сторону. Описанный подход помогает «выжать максимум» из рынка, повышая шансы на объективно оптимальный выбор.

Выплатил ипотеку. Как получить налоговый вычет?

Для получения вычета по ипотеке физическое лицо должно иметь официальный доход, облагаемый стандартным налогом 13%. Собственно, именно этот налог и возвращается Федеральной налоговой службой (в пределах 260 тыс. рублей по объекту недвижимости и 390 тыс. рублей – по уплаченным процентам). Также существует вариант, при котором 13% сразу не удерживается по текущему доходу. Но в любом случае вычет не будет превышать величину налога, который человек заплатил или должен был заплатить.

Для его получения необходимо подать комплект необходимых документов в налоговый орган. Положенная сумма перечисляется по указанным реквизитам. При этом разрешено учитывать доход за последние три года. Если его недостаточно для получения всего полагающегося вычета, процедура может повторяться из года в год – пока соответствующая сумма не будет исчерпана.

Отдельно стоит оговорить, что для получения вычета вовсе не обязательно (и даже не рекомендуется) ждать выплаты ипотеки. Обращаться в налоговые органы можно уже в следующем после приобретения недвижимости году.

Источник finuslugi.ru