Долгое время новострой в России приобретался по принципу “вечером деньги, утром стулья”. Покупателям приходилось не только ждать, пока их жилье достроят, но и всерьёз переживать, достроят ли.

В 2019 эскроу-счета полностью изменили ситуацию. Благодаря статье 214-ФЗ эскроу-счета стали гарантом безопасности сделок. Многоквартирные строения начали возводить за счёт банковских денег или собственных ресурсов девелоперов. Переход на эскроу-счета — важный цивилизационный шаг.

Эскроу-счета: что это?

Счёт, куда попадают деньги «третьих лиц» на хранение до момента осуществления сделки обеими сторонами, — и есть эскроу-счёт. Как только выполнены обязательства, прописанные в договоре, средства с него передаются продающей стороне.

Рассмотрим детальней на примере квартиры. Покупатель заключает договор ДДУ, кладёт деньги на эскроу-счёт, а продавец получает сумму только после того, как жилье сдано в эксплуатацию. Если же строительство было остановлено, вклад покупателя возвращается.

Эскроу счет в строительстве. Покупка квартиры с использованием эскроу счета. Безопасно? #эскроусчет

Если говорить максимально простым языком, — это гарантия того, что у вас будет жилье, если дом достроят, а если нет — вам вернут деньги.

Открытие счета эскроу в банке

Интересует вопрос о том, в каком же банке эскроу открыть? Ответ однозначен: только в банке девелопера. Строительные компании в массе своей начинают строительство за счёт кредитных траншей. Логично, что учреждение, предоставившее кредит, и является местом, где покупатели открывают эскроу-счета.

Случается, что покупателю не подходит банк застройщика, однако, возможности выбирать у него нет. В данном случае придется искать другого застройщика. Также, не у всех банков есть право на выдачу кредитов под строительство. На сегодняшний день существует 96 аккредитованных государством банков.

Ипотека для осуществления покупки через эскроу-счета 2019

Тут перед покупателем огромный выбор, и всё на его усмотрение. Можно взять заём в любой понравившейся кредитной организации.

Этапы приобретения жилья, по состоянию на 2019 год, следующие:

- Подача заявления на получение кредита в банке.

- Получение одобрения.

- Подписание ДДУ с застройщиком.

- Передача денег в указанный девелопером банк.

- Регистрация договора ДДУ и осуществление перевода средств на эскроу-счет банка-агента.

Рассрочки и переуступка: что будет с ними?

Рассрочка, вне сомнений, — это отличная альтернатива ипотеке, поэтому такой способ покупки жилья долгое время пользовался популярностью. Эта система не совсем выгодная для банков, поэтому есть вероятность, что в скором времени мы будем о ней лишь вспоминать.

Переуступка прав на квартиру подразумевает возможность продажи квартиры в любой момент, но здесь существует один нюанс. Иногда человек меняет решение о покупке квартиры, при этом использование эскроу-счетов уже начато. Вернуть свои деньги становится проблемой. Это будет возможно только в случае признания застройщика банкротом.

Эскроу-счет в долевом строительстве.

Безопасность хранения денег на эскроу-счёте.

Средства, находящиеся на счёте, полностью застрахованы агентством по страхованию вкладов. Счета эскроу в долевом строительстве гарантировано выплачиваются при наступлении страхового случая, в размере не более 10 млн. рублей. Когда у покупателя имеется несколько таких счетов, страховая сумма отсчитывается с каждого из них отдельно и в таком же размере.

Источник 1-an.ruЧто такое эскроу-счет и когда он используется

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. —>

- В. э. образование.

- Работала 5 лет в банке.

- Независимый эксперт.

- Финансовый аналитик. . .

Летом 2019 года вступили в силу законодательные поправки, в соответствии с которыми девелоперы перешли к проектному финансированию с использованием счетов эскроу. Цель нововведения — защита прав физических лиц, участвующих в долевом строительстве. По плану законодателей этот инструмент должен решить проблему с обманутыми дольщиками. Что такое эскроу-счета и когда они применяются, — рассказываем на Brobank.ru.

- Что такое эскроу-счета и как они работают

- Как купить квартиру с использованием эскроу-счета

- Разница между эскроу, аккредитивом и банковской ячейкой

- Плюсы и минусы счетов эскроу

Что такое эскроу-счета и как они работают

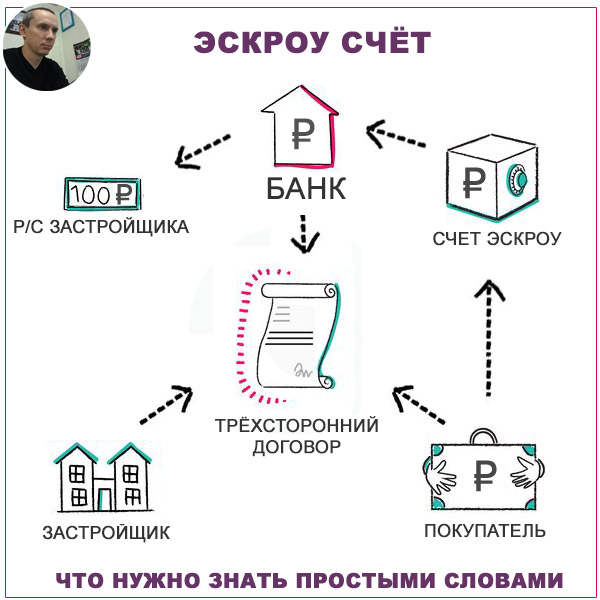

Эскроу — специальный банковский счет, денежные средства на котором хранятся до того, как наступят определенные обязательства. Покупатель квартиры вносит деньги на счет, а продавец (компания-застройщик) получает их после того, как выполнит все условия, прописанные в договоре.

Физическое лицо вносит деньги на счет после заключения договора долевого участия (ДДУ). Застройщик получает их после регистрации права собственности на сданную квартиру. Счет открывается в банке, который выполняет функции эскроу-агента. Кредитная организация также выступает в роли посредника, следящего за тем, чтобы обе стороны исполнили свои обязательства перед друг другом.

Подобный механизм сделал невозможными ситуации, когда при замораживании строительства дольщик оставался без денег и без квартиры. Если со стройкой жилого дома возникают проблемы, покупатель в любой момент забирает свои деньги из банка.

Деньги на постройку дома девелоперы получают в виде кредита в банке. В этом же банке, который финансирует строительство, открываются счет эскроу. Кредит предоставляется под низкий процент, а возвращаются средства после успешной продажи квартир.

Как купить квартиру с использованием эскроу-счета

- Покупатель (дольщик) заключает с застройщиком договор долевого участия.

- Между девелопером, банком и покупателем заключается трехсторонний договор на открытие счета эскроу.

- Банк открывает счет эскроу.

- Договор долевого участия передается на регистрацию в Росреестр.

- Покупатель вносит денежные средства на счет.

- Деньги хранятся на счете до тех пор, пока не будут выполнены условия, прописанные в ДДУ.

- Компания вводит дом в эксплуатацию.

- Деньги со счета эскроу переводятся на специальный счет строительной организации.

- Дольщик оформляет право собственности на новую квартиру.

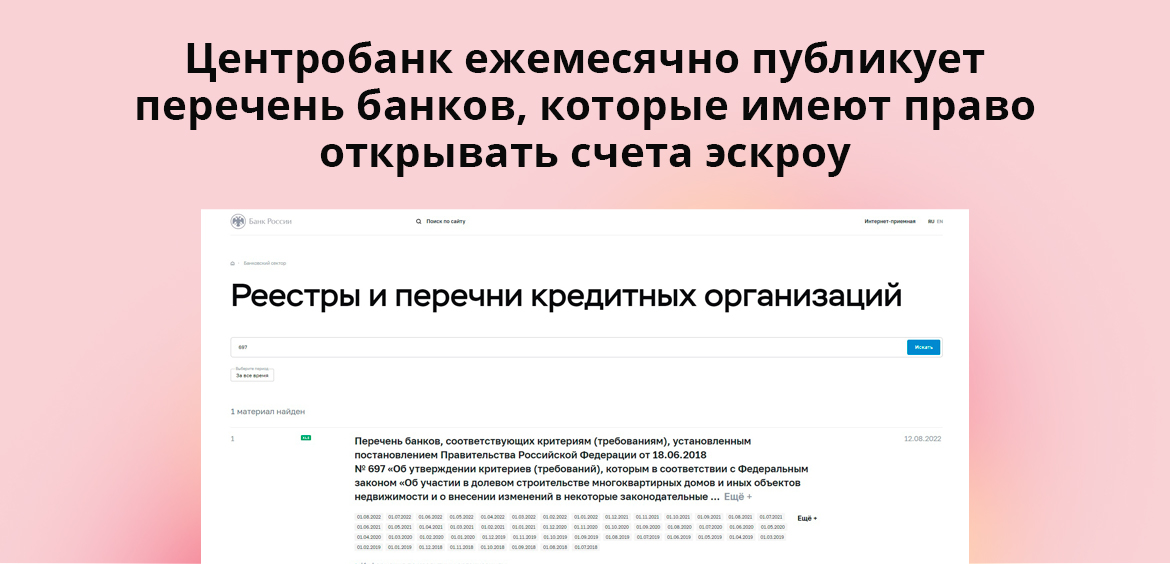

Центробанк ведет перечень банков, в которых можно открыть эскроу. Эти кредитные организации должны соответствовать специальным требованиям законодательства, только после этого они получают право работать в этом направлении. Для открытия счета достаточно предоставить в банк оригинал договора долевого участия.

Разница между эскроу, аккредитивом и банковской ячейкой

Несмотря на то, что это три схожих инструмента, которые используются для обеспечения безопасности сделки, они имеют ряд существенных отличий. Застройщики обязаны привлекать средства через использование счетов эскроу — это требование закреплено в ст. 15.4 214-ФЗ.

Также отличительной особенностью этого инструмента является страхование: средства в обязательном порядке страхуются на сумму до 10 000 000 рублей. Эскроу используется только при покупке квартиры или дома на первичном рынке — у юридического лица.

Аккредитив используется при покупке жилья в новостройке, а также на вторичном рынке. Деньги со счета покупателя перечисляются на специальный счет, с которого они списываются в пользу продавца после того, как агент (банк) получит подтверждение того, что стороны выполнили условия сделки.

Из минусов этого инструмента: дорогое обналичивание денежных средств, и отсутствие опции обязательного страхования — деньги, размещенные на аккредитивах, не застрахованы в АСВ. Поэтому при отзыве лицензии у банка-агента, а также в случае его банкротства, участники сделки не получат никакого возмещения со стороны государства.

Банковская ячейка также используется при сделках с недвижимостью, но от первых двух инструментов она отличается тем, что расчеты производятся с применением наличных денег. Агентом выступает банк, который удостоверяет подлинность денежных средств.

Услуга платная. Банк возьмет комиссию — процент от суммы, помещенной в ячейку. Кто именно покроет эти расходы, решают участники сделки. И в этом случае ячейка вскрывается только после того, как будут выполнены условия, прописанные в договоре купли-продажи.

Плюсы и минусы счетов эскроу

Из преимуществ можно выделить то, что дольщик гарантированно получит свои деньги, если застройщик вовремя не сдаст дом в эксплуатацию. Также важно помнить, что деньги на счете не подлежат аресту или взысканию, даже в случае возбуждения в отношении его владельца исполнительного производства. И наконец, эскроу открывается бесплатно, и без комиссии.

Из недостатков: предложение доступно не во всех банках; деньги можно снять только в случае расторжения договора с застройщиком; средства, размещенные на счете, не приносят прибыли: сумма остается неизменной в течение всего срока действия эскроу.

Источник brobank.ruЭскроу-счета, что это простыми словами?

Эскроу-счета, всё, что нужно знать покупателю чтобы правильно купить квартиру в новостройке и провести сделку

С 1 июля 2019 года новая схема расчетов между покупателями квартир в новостройках станет обязательной и будет осуществляться только через счета-эскроу в банках которые на это уполномочены. Подробнее ниже в 5ти фактах простыми словами.

№1 Некоторым застройщикам по прежнему можно будет реализовать квартиры в новостройках по старым правилам

Об этом подписал постановление Председатель Правительства РФ Дмитрий Медведев. Постановление от 22 апреля 2019 года No480 (ссылка на сайт Правительства РФ http://government.ru/docs/36456/). Документ не большой, но если кратко и простыми словами то, для того чтобы продавать новостройки без эскроу счетов застройщик обязан:

— Готовность строительства должна быть не менее 30%

— Продать квартир по ДДУ не более 10%

— КОТ не мене 15% готовности объекта (КОТ — комплексное освоение (развитие) территории)

На этих льготных условиях для застройщиков действуют еще старые правила, но есть и компании которые зарекомендовали себя как надёжный застройщик, это ПИК и ЛСР, доля готовности их объектов от 6%.

№2 Рост цен в новостройках будет продолжаться и в 2019 году

Летом 1 июля 2019 г. все застройщики уже перейдут на обязательное использование счетов эскроу и купить квартиру в новостройке можно будет только по договору счета эскроу (согласно 214-ФЗ Статья 15.4. Особенности привлечения застройщиком денежных средств участников долевого строительства в случае размещения таких средств на счетах эскроу), это ещё даст рост цен на и так уже подорожавшую недвижимость, но это будет не так сильно, поскольку рынок начал отыгрывать рост цен еще год назад.

Рост цен напрямую зависит оттого откуда застройщик будет будет брать деньги на финансирование стройки. Застройщики перейдут на проектное финансирование от банков, а это увеличит процент в стоимости квадратного метра, ведь теперь застройщики будут строиться на кредитные деньги.

№3 Кратко, что всё это значит для простого покупателя недвижимости и что нужно знать про эскроу-счета?

Данный механизм создан для оплаты квартир в новостройках не напрямую застройщикам, а банку агенту эскроу , на счету которого будут лежать заблокированные деньги дольщика пока не закончится строительство и застройщик не зарегистрирует права собственности.

В первую очередь договор счета эскроу создан для защиты потребителя и открывается только на имя дольщика в банке агенте, для расчетов с застройщиком по ДДУ. Это значит что исключается случай когда застройщик «строил строил» и не достроил, а дольщик остался без денег, в данном случае вся денежная сумма возвращается дольщику.

№4 Какие преимущества договоров счета эскроу и риски?

1) на них действует система страхования вкладов, даже если у банка отзовут лицензию;

2) покупатель недвижимости сможет вернуть свои деньги (действует для сумм до 10 000 000 рублей);

3) на него не распространяется блокировка и арест в случае взыскания с покупателя и его банкротства;

4) деньги лежат на счету и никто не может их использовать;

5) покупатель гарантировано получает квартиру, поскольку это обязывает застройщика исполнить обязательства;

6) действует уступка прав как и с ДДУ;

7) возможно поэтапное пополнение счта, если это предусмотрено договором;

8) без комиссий для покупателя, связанные с открытием и ведением счета (согласно 214-ФЗ Статья 15.5. Особенности открытия, ведения и закрытия счета эскроу для расчетов по договору участия в долевом строительстве)

№5 Защита дольщиков обеспечена

Поскольку банки будут выдавать кредиты на новостройки, им будет не выгодно держать на балансе «недострои», они будут следить за каждым этапом строительства, вот пока тут не совсем понятно как, ведь у банков нет квалифицированных отделов по девелопменту.

Но уже появление механизма покупки недвижимости с использованием эскроу-счетов обезопасит дольщиков от «недостроя» и рисков связанных новостройками. Время обманутых дольщиков уйдёт в прошлое, вот только один вопрос не даёт покоя, почему эскроу счета не ввели раньше? Ведь этот метод покупки существует уже давно…

Источник zarubezhnaya.cian.ruЭскроу-счет

Про эскроу-счета в России широко начали говорить в 2019 году. Тогда же был введен закон, что отныне любая покупка квартиры с договором долевого участия (ДДУ), состоится только по такому принципу. Новая мера возникла неспроста: в стране стало слишком много обманутых дольщиков. Новаторский механизм должен минимизировать риски покупателей. Вместе с экспертами рассказываем про особенности счетов эскроу в банке.

Эскроу-счет. Фото: shutterstock.com

Что такое эскроу-счет простыми словами

— Эскроу — специальный банковский счет, который используется для того, чтобы снизить риски при оплате услуги. Плательщик вносит деньги в банк, после чего они замораживаются или, если использовать профессиональную терминологию, депонируются. Вторая сторона договора получит эти деньги только после того, как выполнит свои обязательства. Если говорить применительно к рынку недвижимости, то обязательство — ввод дома в эксплуатацию, — объясняет руководитель направления ипотечных программ ГК «Инград» Вячеслав Приймак.

Закон о переходе застройщиков на эскроу-счета вступил в силу в июле 2019 года. До июля 2020 года раскрытие счетов — то есть передача денег застройщику — происходила только после того, как клиент оформлял все документы на недвижимость. Сейчас деньги переводят компаниям, когда они получили разрешение на ввод объекта в эксплуатацию. Для простого покупателя это не играет никакой роли.

— Если дом в эксплуатацию по каким-то причинам не введен, сроки задержаны и покупатель с этим не согласен, то деньги со счета эскроу возвращаются непосредственно ему, — говорит коммерческий директор «Концерн РУСИЧ» Александр Козлов.

Кстати, эскроу-счет используют не только при оформлении договора долевого участия. Для чего он еще нужен, «КП» объяснила налоговый консультант Марина Агафонова. Эскроу используются для:

- купли-продажи недвижимости и земельных участков;

- купли-продажи товаров, работ, услуг и прав на результаты интеллектуальной деятельности;

- покупки и продажи акций, долей участия.

Если вы решите открыть подобный счет в банке, то наверняка столкнетесь и с другими профессиональными терминами, которые не встретишь в бытовой речи. Мы попросили простыми словами объяснить понятия руководителя юридической фирмы «КОДЕСТ» Юлию Кочаровскую.

Депонент — лицо, которое вкладывает деньги. Если говорить о недвижимости — покупатель квартиры.

Бенефициар — лицо, которое получит эти деньги, но только при достижении определенных обстоятельств.

— Дольщик кладет деньги на эскроу-счет, а бенефициар — застройщик — получит их только после регистрации договора купли-продажи квартиры. Если он обанкротится, деньги не пропадут, арест на них не наложить и не списать, — пояснила юрист.

Что такое банковская ячейка, когда и зачем она нужна. Эксперт рассказывает, как ее арендовать и правильно пользоваться.

Как открыть эскроу-счет в банке

Порядок действий схож с открытием обычного банковского счета. Главные нюансы в том, что нужно установить условие, при котором деньги получит вторая сторона. Если речь о покупке квартиры по ДДУ, то процесс в большей степени автоматизирован.

Определиться с целью

Сегодня эскроу в России в обязательном порядке используют при покупке недвижимости по договору долевого участия. Но вы можете также открыть подобный счет и при прочих сделках, о которых упоминали выше.

Выбрать банк

Не все российские банки оказывают подобную услугу. У одних нет на это разрешение ЦБ, другие намеренно его не получают по своим бизнес-мотивам. Есть важный нюанс, если говорить про эскроу относительно покупки с ДДУ. Открыть такой счет можете только в банке, который является эскроу-агентом объекта, где вы собрались приобрести недвижимость.

Открыть расчетный счет

Сначала вы должны завести в выбранном банке расчетный счет. Отметим, что это правило не действует, если речь про договоры долевого участия.

Оплатить комиссию

Если мы говорим про эскроу безотносительно покупки квартиры по ДДУ, то придется заплатить за обслуживание такого счета. Ставки у всех разные, но не фиксированные. Банки берут определенный процент с той суммы, которую вы размещаете у них. При покупке квартиры у застройщика оплачивать ничего не нужно.

Собрать документы

В случае покупки жилья, вам понадобится проект договора долевого участия. Все бумаги получите у застройщика, которые продает вам квартиру. Также нужен паспорт. Если вы по своей инициативе открываете эскроу, то перечень необходимых документов вам дадут в банке. Среди них договор-основание (в каком случае бенефициар получит деньги), серия заявлений, образцы подписей.

Перевести деньги на счет

Процедура ничем не отличается от классических способов положить деньги в банк. Если вы берете ипотеку, то деньги также поступят на эскроу. После этого необходимо отправиться в Росреестр и зарегистрировать договор долевого участия.

Плюсы эскроу-счета

По просьбе «КП» адвокат Эльдар Керимов выделил основные плюсы счетов эскроу.

- Гарантия получения денег застройщиком, при полном исполнении своих обязательств.

- В случае расторжения сделки, счет закрывается автоматически, а деньги возвращаются покупателю.

- Возможность для сторон прописать в договоре, какие документы станут для банка доказательством совершения сделки.

- Счет эскроу нельзя арестовать, а на денежные средства обратить взыскание — долги по налогам, штрафам, алиментам и т. д.

- Исключен риск потерять деньги из-за банкротства или мошенничества застройщика, защита интересов покупателя от долгостроя.

— Главный плюс — 100% гарантия от недостроя. Дома, строящиеся по эскроу, уже профинансированы банком. Работы будут вестись вне зависимости от спроса в моменте. Еще одним косвенным плюсом системы эскроу стало усиление контроля за качеством строящихся объектов и их экономикой. Банки понимают, что в случае банкротства застройщика им придётся выполнять обязательства перед дольщиками, поэтому они не пропускают на рынок слабые и некачественные проекты, — добавил руководитель направления ипотечных программ ГК «Инград» Вячеслав Приймак.

Разбираемся в вопросах долевого участия в строительстве в 2022 году: как закон защищает дольщиков, и какие есть гарантии безопасности

Минусы эскроу-счета

Когда нововведение входило в федеральное законодательство, то казалось, что от него будут лишь плюсы. Но опрошенные «Комсомолкой» эксперты смогли назвать и минусы счетов-эскроу. Адвокат Эльдар Керимов перечисляет такие нюансы.

- До перевода застройщику деньги заблокированы, и депонент может их вернуть, только если расторгнет договор. Законное основание для расторжения — неисполнение обязательств застройщиком. То есть просто так вернуть деньги «потому что передумал», уже нельзя.

- Не все банки в России имеют лицензию для работы со счетами эскроу.

- Если это не сделка по договору долевого участия, то лицо, которое вносит депозит, должно заплатить комиссию — обычно 0,7-1%.

- Повышение цен на новостройки, поскольку застройщики на период строительства вынуждены кредитоваться у банков.

— При банкротстве застройщика банк вернет вам только те средства, которые вы внесли на счет. Проценты на средства, размещенные на счетах эскроу, не начисляются. Это означает, что вы потеряете, как минимум, на инфляции. Важно отметить, что при банкротстве застройщика вам возвращают только тело кредита. Заплаченные проценты по ипотеке никто не компенсирует, — добавил руководитель направления ипотечных программ ГК «Инград» Вячеслав Приймак.

— В первую очередь минусы счетов эскроу почувствовали застройщики, которым приходилось пересчитывать финмодели и подстраиваться под новую систему финансирования. Также усложнилась процедура уступки прав по договору долевого участия. Для покупателей, которые предпочитали прокручивать свой капитал на недвижимости, а не на депозитах или акциях, процедура эскроу усложнила перепродажу, — отмечает коммерческий директор «Концерн РУСИЧ» Александр Козлов.

Популярные вопросы и ответы

Что лучше: эскроу, банковская ячейка или аккредитив?

Для гарантированных расчетов также применяются такие финансовые инструменты как аккредитив и банковская ячейка.

Банковская ячейка — это аренда сейфа в банке. Наиболее часто применяется при приобретении недвижимости. Покупатель арендует у банка сейфовую ячейку и кладет туда наличные деньги. После госрегистрации перехода права, продавец предъявляет банку договор купли-продажи и забирает деньги.

Аккредитив — обязательство банка перевести средства клиента получателю, когда тот выполнит ранее оговоренное условие. Аккредитивы применяют в торговых сделках коммерческие организации. Банк становится посредником в сделках. Если продавец подтвердит поставку, ему переведут деньги.

— Что лучше? Все зависит от статуса участников сделки (юрлицо или физлицо) и ее правовой природы, в частности, предмета договора. Аккредитив чаще используется юридическими лицами и широко применим по договорам поставки. При этом следует иметь ввиду, что банковская ячейка используется для расчетов наличными, а аккредитивы и эскроу-счета — только для безналичных платежей, — объяснил адвокат Эльдар Керимов.

Есть ли особенности у эскроу-счета при покупке квартиры у застройщика?

— Счет эскроу позволяет «блокировать» денежные средства покупателя до момента завершения строительства и получения застройщиком разрешения на ввод объекта в эксплуатацию. Единственная особенность заключается только в том, что клиент обязан открыть счет не в удобном для себя банке, а в том, который является эскроу-агентом в конкретном ЖК, — отвечает Вячеслав Приймак.

Можно ли открыть несколько эскроу-счетов?

— Да. Если клиент приобретает несколько объектов — он открывает несколько эскроу-счетов. Никаких ограничений в их количестве не существует, — пояснил Приймак.

Что делать с эскроу, если квартира покупается по переуступке договора долевого участия?

— Если квартира приобретается по переуступке, которая ранее была приобретена через эскроу, то счет не открывается, а переводится уже имеющийся с предыдущего покупателя на нынешнего. Счет остается неизменным, на него внесены деньги, ему присвоен номер и он подлежит раскрытию по факту ввода дома в эксплуатацию. Соответственно осуществляется процедура перевода имеющегося счета, а не открытие нового, — пояснил коммерческий директор «Концерн РУСИЧ» Александр Козлов.

Мой счет эскроу открыт в банке, который объявил о банкротстве. Что будет с деньгами?

— Часто в последние годы мы слышим о банкротствах или отзыве лицензий тех или иных банков. При этом депозиты граждан в этих ситуациях защищены законом, фиксированные денежные компенсации выплачиваются владельцам счетов в таких банках «Агентством по страхованию вкладов», — пояснила руководитель юридической фирмы «КОДЕСТ» Юлия Кочаровская.

Но если обычный вклад страхуется на сумму до 1,4 млн рублей, то для эскроу-счета этот лимит повышен до 10 млн рублей.

— Если для регионов эта сумма достаточна, то для Москвы и Санкт-Петербурга нет. Здесь значительная часть жилья продаётся дороже этой суммы. Соответственно клиенты потеряют ту часть, которая будет выше 10 миллионов рублей, — выделили еще один минус Вячеслав Приймак.

Зачем понадобилось вводить эскроу-счета при покупке недвижимости по договору долевого участия?

— Закон о долевом строительстве очень важен для нашей страны. Но практика его применения привела к возникновению целой армии обманутых дольщиков. Многие компании использовали средства для строительства не уже оплаченных квартир, а новых домов. Чтобы исключить такую ситуацию было решено использовать эскроу-счета, — пояснила завкафедрой управления недвижимостью и ЖКХ Факультета рыночных технологий РАНХиГС Елена Иванкина.

Эскроу — это эксклюзивная российская практика?

— Механизм эскроу пришёл к нам из стран Запада. Эта система широко используется во время сделок с недвижимостью в США и Великобритании, — пояснил Вячеслав Приймак.

— Эскроу-счета появились в 20-е годы прошлого века в Швейцарии для управления строительством. Затем их использование распространилось по всему миру, — дополнила Елена Иванкина.

Чем отличаются эскроу-счета в России и за рубежом?

— Западная практика показывает, что средства, внесенные на эскроу-счета, могут поэтапно использоваться для финансирования строительства. В России пока поэтапное раскрытие счетов невозможно. Кроме того, в отличие от ряда западных стран, российская практика применения эскроу-счетов не позволяет начислять проценты на средства, находящиеся на данных счетах.

В результате в нашей стране их использование приводит к возрастанию стоимости строительства, так как оно осуществляется не на деньги инвесторов, а на банковские кредиты, полученные застройщиком. За кредиты банками начисляются проценты. В итоге выигрывают именно они, так как с одной стороны получают бесплатные депозиты дольщиков, плюс процентный доход с кредитов застройщикам. При этом стоимость строительства повышается, — рассказала Елена Иванкина.

— Счета эскроу в том виде, с которым работают российские застройщики, не имеют ничего общего с общепринятой европейской или американской практикой. Мы взяли название, но изменили механику, — считает Александр Козлов. — На Западе счет эскроу — алгоритм при расчете по любым сделкам, в том числе с недвижимостью.

Формально человек выставляет недвижимость на рынок, находит покупателя и существует определенный период — трансферный. Он позволяет любой стороне договора передумать, в зависимости от того, какие условия были поставлены. Мы переняли эту возможность передумать, но ввели на законодательном уровне не как волеизлияние одной из сторон, а как механизм защиты покупателя на период строительства объекта недвижимости.

Источник www.kp.ru