Застройщики адаптируются к новым условиям работы и делают для себя первые выводы спустя год после введения схемы с использованием эскроу-счетов. Об этом сообщил финансовый директор девелоперской группы «Сити – XXI век» Дмитрий Соболев в рамках заседания комитета ТПП РФ по предпринимательству в сфере строительства «Строительная отрасль 2020: время перемен».

В июле прошлого года застройщиков жилья перевели на финансирование проектов с использованием эскроу-счетов. Министерство строительства вводило изменения поэтапно: часть проектов достраивалась по старой схеме.

- долевое строительство

- эскроу-счета

- вопрос 1 Что такое эскроу-счета?

- вопрос 2 С какими сложностями может столкнуться покупатель?

- вопрос 3 Как оформляется сделка с застройщиком и банком?

- вопрос 4 Может ли покупатель вернуть деньги с эскроу-счета?

- вопрос 5 Что делать, если застройщик обанкротился?

- вопрос 6 Что делать, если обанкротился банк?

- вопрос 7 Можно ли купить квартиру в доме на стадии котлована с помощью эскроу-счетов?

Основным источником финансирования строительства нового жилья были деньги покупателей, поэтому был принят закон об участии в долевом строительстве (214-ФЗ). Гражданин, желающий приобрести квартиру на стадии «котлована», заключал договор долевого участия (ДДУ) со строительной компанией и перечислял ей деньги на возведение жилья.

Счет — эскроу: что нужно знать покупателю квартиры в новостройке. Дольщики и Застройщики

Покупатель получал свою квартиру, застройщик – прибыль. Долевое строительство быстро стало популярным – стоимость квадратного метра в строящемся доме была значительно ниже, чем в готовом. Были и подводные камни – из-за мошенничества стройка могла остановиться или не начаться совсем. Тогда появлялись долгострои и десятки тысяч обманутых дольщиков.

С 1 июля 2019 года квартиры в новых проектах ЖК продаются только через эскроу-счета. Покупатель и застройщик заключают договор, по которому деньги покупателя перечисляются в банк на специальный сберегательный счет – эскроу. Застройщик возводит дом на собственные деньги или кредиты банков. Деньги дольщиков он получает только после сдачи дома в эксплуатацию. Такая система позволит избежать появления долгостроев и обманутых дольщиков.

Раньше застройщик мог работать с любым банком. Теперь их список составляет Центробанк (список обновляется раз в квартал). Теперь, если застройщик взял кредит на строительство дома, закон обязывает его открывать эскроу-счет только в том же банке.

Застройщик и покупатель заключают ДДУ, по условиям которого оплата строящейся квартиры пройдет с использованием эскроу-счета.

Оформление и регистрация в Росреестре займет 9 и более дней.

Покупатель, банк и застройщик подписывают трехсторонний договор на открытие эскроу-счета.

Покупатель вносит средства на эскроу-счет и ждет завершения строительства.

Итого на оформление всей сделки по покупке квартиры в строящемся доме с оплатой через эскроу-счет понадобится около двух и более недель.

Эскроу-счета: обратная сторона медали

Вернуть деньги с эскроу-счета можно при расторжении ДДУ только при неисполнении застройщиком своих обязательств. А именно:

- если застройщик не передаст квартиру в срок или станет очевидно, что он не успеет завершить строительство вовремя;

- девелопер признан банкротом или в отношении него открыто конкурсное производство (одна из процедур, предваряющих банкротство);

- застройщик ликвидирован по решению суда.

Забрать деньги только потому, что клиент передумал покупать квартиру, – НЕЛЬЗЯ.

В этом случае дольщик имеет право:

- забрать деньги с эскроу-счета и направить их в другую стройку;

- оставить деньги на эскроу-счете и потребовать в суде передачи ему жилья (если дом уже построен) или подыскать вместе с другими дольщиками нового девелопера для завершения проекта.

Право открывать эскроу-счета для покупателей строящегося жилья получат далеко не все банки. В их число входят наиболее надежные участники рынка, чье банкротство маловероятно.

Кроме того, каждый взнос на эскроу-счет, открытый для участия в долевом строительстве, застрахован государством на сумму до 10 млн рублей. В среднем жилье в России стоит меньше 10 млн рублей. Это значит, что подавляющее большинство покупателей квартир в строящихся домах вернут свои деньги при форс-мажоре.

Однако в Москве и Санкт-Петербурге в массовом сегменте новостроек средние трехкомнатные квартиры стоят от 12 млн рублей и выше, и это покупателям нужно учитывать. Риски сохраняются и при приобретении дорогостоящего жилья бизнес-, премиум- и элитного класса, загородных домов или таунхаусов.

Чтобы скорей получить прибыль, застройщик стремился открывать продажи на стадии котлована. При новой схеме привлечения средств такая необходимость исчезает, ведь теперь деньги дает банк. Однако банк заинтересован в снижении рисков, и ему выгодно раннее привлечение денег дольщиков. Чем больше средств соберет застройщик и чем раньше они окажутся на эскроу-счетах, тем дешевле становится кредит для строительной компании. Поэтому продажи, как и сейчас, откроются на ранних стадиях строительства.

Участие банка в строительстве не будет бесплатным. Кредитор в новой схеме финансирования берет на себя значительные риски, которые снимаются с дольщиков.

Затраты на обслуживание кредита и выплату процентов будут учитываться девелоперами при определении цены на жилье. Чем дороже кредит – тем дороже квартиры в новостройках для покупателей. Вместе с тем, банки заявляют о готовности снизить ставки для застройщиков до такой степени, что их участие в строительстве не отразится на ценах. Однако это произойдет в том случае, если новостройка будет пользоваться успехом у покупателей.

На сегодняшний день доля проектов, реализуемых по эскроу, не достигла 50%. Тем не менее уже сейчас можно выделить плюсы и минусы такого процесса работы.

Риск того, что девелопер не выполнит свои обязательства перед дольщиками, полностью исключен, так как финансирование строительства осуществляется и контролируется банком. Кроме того, защищен и подрядчик, ведь выполненные им работы не могут быть не оплачены.

Банки стали полноправными участниками девелоперских проектов: с ними согласовывается план продаж, график производства работ, разрешительная документация и себестоимость, проводятся стресc-тесты проектов. Таким образом, партнерство застройщика и банка еще больше повышает надежность жилищного строительства.

Среди минусов проектного финансирования по схеме эскроу — существенное увеличение объема документации и повышенные требования к IT-инфраструктуре застройщика.

Как отметил Соболев, в дальнейшем планируется перейти на поэтапное раскрытие счетов эскроу, которое успешно работает в Европе.

Источник: stroi.mos.ru

Эскроу счета в долевом строительстве плюсы и минусы для застройщика

Эскроу-счет — это финансовый инструмент, представляющий собой банковский счет, на котором хранятся деньги, имущество или документы до исполнения одной из сторон взятых на себя обязательств или наступления определенных обстоятельств. Данный инструмент используется для защиты интересов сторон при заключении сделки.

Зачем ввели эскроу-счета в долевом строительстве

Государство РФ начало реформу долевого строительства еще в 2017 году для того, чтобы помочь дольщикам защитить вложенные в покупку квартиры деньги, а застройщикам — упростить работу с контролирующими органами.

Основная часть этой реформы — новый механизм финансирования строительства. Ранее застройщики напрямую от покупателей получали деньги и осуществляли на них строительство дома. В случае банкротства строительной компании дольщики не получали свои квартиры и теряли деньги.

Теперь девелопером предстоит осуществлять строительство объектов на собственные средства или пользоваться кредитными инструментами. Застройщик получит деньги от дольщиков только после введения дома в эксплуатацию. Это защитит покупателей от недостроев.

Когда будут введены расчеты по эскроу-счетам

В сфере первичной недвижимости эскроу-счета будут введены с 1 июля 2019 года как новый способ расчета между дольщиком и застройщиком. В качестве посредника в этой финансовой операции будет выступать банк, на эскроу-счет в котором поступят средства от покупателя и будут храниться там до момента выполнения застройщиком взятых на себя обязательств, т. е. сдачи дома в эксплуатацию. Если же обязательства не будут выполнены, деньги вернутся на счет покупателя.

До 1 июля 2019 года у застройщиков есть возможность добровольно перейти на сделки по эскроу-счетам и отказаться от стандартного долевого строительства. При переходе раньше обязательного срока девелоперы получили ряд преимуществ, таких как выплата компенсаций и обязательное соблюдение ряда требований о целевом использовании средств, полученных от дольщиков.

Компенсационный фонд

Еще одно важное нововведение — это отчисления в размере 1,2% от стоимости каждого ДДУ в специальный компенсационный фонд, которое осуществляется застройщиком. С помощью средств фонда будут погашаться задолженности перед дольщиками и достраиваться жилые дома в случае банкротства застройщика. Это обеспечит финансовую стабильность системы долевого строительства и повысит защищенность покупателей.

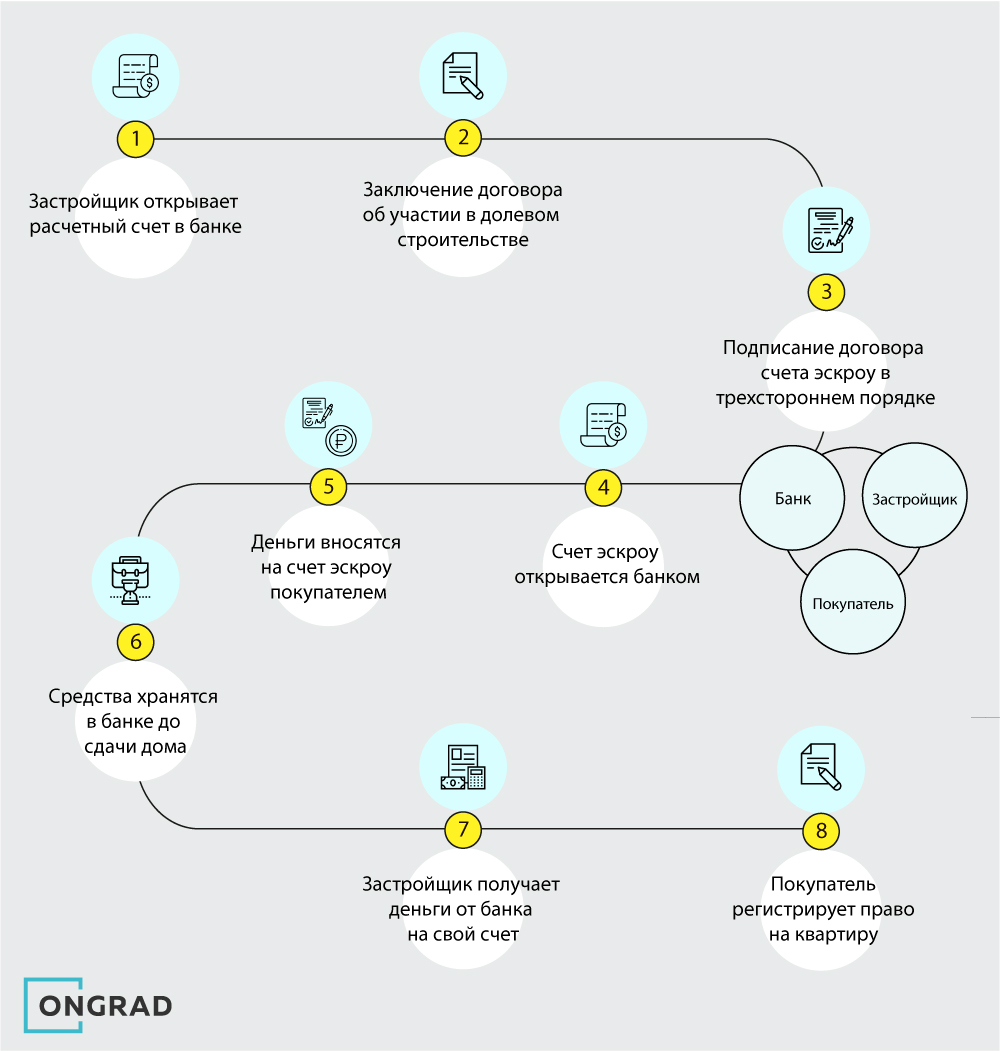

Процесс покупки квартиры с помощью эскроу-счетов

После введения эскроу-счетов процесс покупки квартиры будет выглядеть следующим образом:

Застройщик открывает расчетный счет в банке после получения разрешения на строительство жилого комплекса

Покупатель и застройщик заключают договор об участии в долевом строительстве

Покупатель, застройщик и банк подписывают договор счета эскроу в трехстороннем порядке

Счет эскроу открывается банком

Деньги вносятся на счет эскроу покупателем

Средства хранятся в банке до введения дома в эксплуатацию

Застройщик получает деньги от банка на свой счет

Покупатель регистрирует право на квартиру в новом доме

Плюсы эскроу-счетов

Самый весомый плюс введения эскроу-счетов для расчетов между застройщиком и покупателем — это защищенность средств последнего. Деньги будут надежно храниться в выбранном банке и смогут перейти застройщику только после сдачи дома. И если кредитная организация вдруг прекратит свою деятельность, то покупатель получит страховую выплату в полном размере стоимости квартиры (но только до 10 млн. рублей).

Не действуют нормы списания средств для должников

Средства, зачисленные на эскроу-счет, предназначены лишь для осуществления расчетов по ДДУ и не могут быть списаны по другим обязательствам и долгам перед кредиторами. Этот счет не может быть арестован государственными органами и даже через суд с него невозможно истребовать средства. Но эти правила не будут действовать на квартиру, которую дольщик получит после сдачи дома в эксплуатацию.

Нет комиссий и дополнительных платежей

Инструмент эскроу-счетов будет бесплатным для дольщиков. Закон полностью освобождает покупателя от различных платежей и комиссий, связанных с открытием счета. Необходимо только заполнить заявление, заключить договор и перевести деньги на счет.

Минусы эскроу-счетов

Повышение цен на квартиры

В связи с тем, что банки будут требовать оплату за услугу предоставления счета и проценты за кредитование застройщика, последний будет вынужден закладывать эти затраты в стоимость квартир.

Средства не индексируются

Деньги будут храниться на эскроу-счете довольно продолжительный срок, который может достигать нескольких лет. Начисление процентов по этому счету происходить не будет. Если застройщик не закончит строительство дома по каким-либо причинам, деньги будут возвращены покупателю в 100% объеме. Но в итоге инфляция “съест” несколько процентов этой суммы и дольщик все равно понесет потери.

Нет определенности во взаимоотношениях между сторонами

Пока эскроу-счета активно не используются в расчетах между застройщиком и покупателем, поэтому нет четкого понимания, как будут происходить эти взаимоотношения в разных ситуациях. Допустим, если фактическая площадь квартиры будет расходиться с заявленной.

4. Ограничение страховой выплаты

При банкротстве банка дольщик сможет получить не более 10 млн. рублей страховой выплаты, даже если сумма на эскроу-счете была в два или три раза больше.

Источник: ongrad.ru

ПЛЮСЫ И МИНУСЫ ПРИМЕНЕНИЯ СЧЕТА ЭСКРОУ В СФЕРЕ ДОЛЕВОГО СТРОИТЕЛЬСТВА Текст научной статьи по специальности «Право»

В статье отображаются плюсы и минусы применения счета эскроу в сфере долевого строительства. Отмечены особенности применения на практике соответствующих изменений в Федеральном законе от 30.12.2004 № 214-ФЗ (ред. от 27.06.2019) «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации».

Похожие темы научных работ по праву , автор научной работы — Игнатова Надина Борисовна

Гражданско-правовые аспекты использования эскроу-счетов в договорах долевого участия в строительстве жилья

Банковский сектор Краснодарского края и перспективы перехода жилищного строительства на механизм проектного финансирования

PROS AND CONS OF THE ESCROW ACCOUNT IN THE PARTICIPATORY SHARED CONSTRUCTION

The article shows the advantages and disadvantages of the escrow account in the participatory shared construction. This article reviews the peculiarities of the application of the amendments to the Federal Law №. 214-ФЗ of 30.12.2004 (ed. 27.06.2019) «On Participation in the Shared Construction of Apartment Buildings and Other Real Estate Objects and on Amendments to Certain Legislative Acts of the Russian Federation».

Текст научной работы на тему «ПЛЮСЫ И МИНУСЫ ПРИМЕНЕНИЯ СЧЕТА ЭСКРОУ В СФЕРЕ ДОЛЕВОГО СТРОИТЕЛЬСТВА»

Nadina В. Ignatova S. A. Esenin Ryazan State University Law Faculty, Student

Научный руководитель: Южанин Николай Вячеславович Профессор кафедры гражданского права и процесса Рязанского государственного университета им. С. А. Есенина

Доктор юридических наук, доцент Academic supervisor: Nikolay V. Yuzhanin Professor of the Civil Law and Procedure Department S. A. Esenin Ryazan State University Doctor of Juridical Sciences

ПЛЮСЫ И МИНУСЫ ПРИМЕНЕНИЯ СЧЕТА ЭСКРОУ В СФЕРЕ ДОЛЕВОГО СТРОИТЕЛЬСТВА PROS AND CONS OF THE ESCROW ACCOUNT IN THE PARTICIPATORY SHARED CONSTRUCTION

Аннотация: В статье отображаются плюсы и минусы применения счета эскроу в сфере долевого строительства. Отмечены особенности применения на практике соответствующих изменений в Федеральном законе от 30.12.2004 г. № 214-ФЗ (ред. от 27.06.2019 г.) «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации».

Ural Journal of Legal Research, 2019, № 5

Ключевые слова договор счета эскроу, договор долевого участия, обязательства, специальный счет.

Abstract: The article shows the advantages and disadvantages of the escrow account in the participatory shared construction. This article reviews the peculiarities of the application of the amendments to the Federal Law № 214-ФЗ of 30.12.2004 (ed. 27.06.2019) «On Participation in the Shared Construction of Apartment Buildings and Other Real Estate Objects and on Amendments to Certain Legislative Acts of the Russian Federation».

Keywords: escrow account agreement, shared construction agreement, obligations, special account.

Правовое регулирование договора счета эскроу появилось в российском законодательстве относительно недавно. Несмотря на изменение законодательства в 2014 году, новая договорная конструкция вступила в силу только с 1 июня 2018 года благодаря Федеральному закону от 26.07.2017 №2 212-ФЗ1

0 внесении изменений в части регулирования финансовых и банковских сделок в статьях 860.7 — 860.10 Гражданского кодекса Российской Федерации (далее по тексту — ГК РФ).

Сущность данного договора заключается в том, что банк (эскроу-агент) открывает специальный счет для учета и блокирования денежных средств, полученных от владельца счета (депонента) в целях их передачи другому лицу (бенефициару) при возникновении оснований, предусмотренных договором (п. 1 ст. 860.7 ГК РФ).

Можно выделить плюсы и минусы счета эскроу в сфере долевого строительства.

Плюсы заключаются в том, что законодатель, вводя новую конструкцию в договорные взаимоотношения сторон, решил проблему обеспечительной

1 О внесении изменений в части первую и вторую Гражданского кодекса Российской Федерации и отдельные законодательные акты Российской Федерации: федер. закон от 26.07.2017 г. № 212-ФЗ // Российская газета. № 167. 31.07.2017.

Ural Journal of Legal Research, 2019, № 5 гарантии исполнения основного обязательства между кредитором и должником и оплаты исполненного обязательства. Так, в ряде случаев, данная гарантия является закономерным следствием необходимости государственного урегулирования правоотношений сторон в ряде сфер жизнедеятельности, например, для участников долевого строительства, где вопрос защиты участника-гражданина в условиях недобросовестности застройщиков стоит остро. Как следует из размещенной на официальном сайте Министерства строительства и жилищно-коммунального хозяйства Российской Федерации (далее — Минстрой РФ) информации, всего в России по состоянию на февраль 2018 года насчитывается почти 40 тыс. обманутых дольщиков, инвестировавших в 836 проблемных объектов в 69 регионах страны [1].

С одной стороны, введение подобных изменений должно позволить проредить рынок недобросовестных застройщиков, а с другой стороны, обеспечить стабильность реализации проектов по обеспечению граждан жильем и создать имущественный иммунитет в обязательствах сторон долевого участия. Учитывая, что с июля 2019 года порядок применения эскроу-счетов для застройщиков стал обязательным, важно отметить, какие преимущества исследуемый институт уже создал в практике.

Во-первых, важно, что денежные средства владельца счета обособляются, перечисляются банком на специальный счет и блокируются. И, по общему правилу, ни депонент, ни бенефициар не вправе распоряжаться ими до наступления оснований, указанных в договоре (п. 1 ст. 860.8 ГК РФ) [2].

Во-вторых, права на денежные средства, находящиеся на счете эскроу, принадлежат депоненту только до даты исполнения бенефициаром обязательств, из-за которых данный специсчет открывался, а после указанной даты — переходят бенефициару. При этом депонент владеет средствами номинально, без права распоряжения, но с правом получения информации у эскроу-агента, составляющую банковскую тайну (ст. 860.9 ГК РФ)2.

2 Гражданский кодекс Российской Федерации (часть вторая): федеральный закон от 26.01.1996 г. № 14-ФЗ (ред. от 18.03.2019 г.) // Собр. законодательства РФ. 1996. № 5. Ст. 410.

Ural Journal of Legal Research, 2019, № 5

В-третьих, приостановление операций по счету эскроу, арест, списание денежных средств, находящихся на счете эскроу, по обязательствам депонента перед третьими лицами и по обязательствам бенефициара не допускается по п. 4 ст. 860.8 ГК РФ. Этот иммунитет не абсолютен, поскольку Законом об исполнительном производстве допускается обращение взыскания не на сами средства, находящиеся на счете-эскроу, а на имущественное право (требование) к эскроу-агенту по долгам бенефициара (ст. 73.3)3.

В-четвертых, денежные средства на счетах эскроу подлежат обязательному страхованию на случай отзыва (аннулирования) у банка лицензии или введения Банком России моратория на удовлетворение требований кредиторов. Возмещение выплачивается в размере 100% размещенных на счете эскроу средств, но не более десяти миллионов рублей (ст. 8, ч. 1, 3 ст. 12.2 Закона от 23.12.2003 № 177-ФЗ).

В первую очередь это гарантия для граждан и застройщиков. Первые получают гарантии по приобретению обещанного жилья, а вторые получат деньги тут же, после сдачи объекта.

Таким образом, новый закон вводит следующие нормы:

1. Компания-застройщик обязана заключить договор с одним из 55 аккредитованных банков.

2. Документация и информация о банках с действующими эскро-у-счетами должны быть в открытом доступе.

3. При заключении договора все деньги сохраняются на эскро-у-счету без права досрочного снятия компанией-застройщиком.

4. Все строительство идет за счет застройщика. Он может получить не более 10% с эскроу-счета только при одобрении госорганов.

5. Гарантом безопасности является банк. До сдачи объекта средства дольщиков будут находиться на эскроу-счету. Снять средства и распоряжаться ими не могут ни дольщики, ни застройщик.

3 Об исполнительном производстве: федер. закон от 02.10.2007 г. № 229-ФЗ (ред. от 06.03.2019 г.) // Российская газета. 2007. № 223.

Отметим минусы исследуемого института счетов эскроу. Если говорить о Федеральном законе от 30.12.2004 № 214-ФЗ4 до вступления в законную силу изменений от 01.07.2019, то можно говорить о том, что для застройщика, который успел получить разрешение на строительство до 01.06.2018 года, более выгодно было строить многоквартирные дома и иные объекты недвижимости по старому договору долевого участия, поскольку застройщик был вправе распоряжаться всеми денежными средствами дольщиков, однако, с такой оговоркой — только целевое распоряжение и на строительство.

Что касается строительства после вступления изменений в законную силу, то можно сказать о том, что для многих застройщиков применение счетов эскроу стало менее выгодным. Согласно законодательству о долевом строительстве застройщик вправе привлекать денежные средства граждан для долевого строительства многоквартирных домов и (или) иных объектов недвижимости, для возмещения затрат на такое строительство5. Однако в статье 15.4 вышеуказанного федерального закона устанавливаются особенности такого привлечения, в соответствии с которым денежные средства в счет уплаты цены договоров участия в долевом строительстве вносятся на счета эскроу, открытые в уполномоченном банке после регистрации договора участия в долевом строительстве. При этом срок условного депонирования денежных средств не может превышать более чем на шесть месяцев срок ввода в эксплуатацию многоквартирного дома и (или) иного объекта недвижимости, указанных в проектной декларации.

4 Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации: федер. закон от 30.12.2004 г. № 214-ФЗ (ред. от 27.06.2019 г.) // Российская газета. 2004. № 292.

5 Об утверждении критериев (требований), которым в соответствии с Федеральным законом «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации» должны соответствовать уполномоченные банки и банки, которые имеют право на открытие счетов эскроу для расчетов по договорам участия в долевом строительстве: постановление Правительства РФ от 18.06.2018 г. № 697 (ред. 16.05.2019 г.) // Официальный интернет-портал правовой информации http://www.pravo.gov.ru.

Ural Journal of Legal Research, 2019, № 5 Таким образом, нововведения создали ситуацию, когда привлечение денежных средств граждан для долевого строительства многоквартирных домов имеет отлагательное условие, а возмещение затрат на такое строительство возлагается на строительной организации за счет кредитной линии, вероятнее всего, в том же банке, где и открыт счет-эскроу.

Договор счета эскроу прекращается, в первую очередь, по истечении срока его действия (п. 1 ст. 860.10 ГК РФ). Но помимо оснований, установленных в ГК РФ, договор счета эскроу для расчетов по договору участия в долевом строительстве прекращается: 1) при расторжении договора участия в долевом строительстве; 2) при отказе от договора участия в долевом строительстве в одностороннем порядке.

Правила п. 1 и п. 2 статьи 859 ГК РФ к расторжению договора счета эскроу не применяются. Это означает, что он не может быть расторгнут в одностороннем порядке клиентом или банком. Такие особенности объясняются целевым характером финансовых обязательств сторон и приоритетом защиты прав участников долевого строительства, что также является большим минусом.

Можно заметить, с октября 2019 года началась новая стадия внедрения эскроу-счетов — застройщики больше не смогут получить заключения о соответствии критериям (ЗОСК) и соответственно не смогут строить новые проекты по старым правилам. Для сегмента жилых новостроек это означает, что в будущем все следующие проекты должны будут получать проектное финансирование, что, в свою очередь, неизбежно «толкнет» цены на квадратные метры вверх. Первое время, когда на рынке еще преимущественно будут реализовываться проекты по «старым» условиям, спрос сможет найти для себя приемлемые варианты по невысоким ценам, однако уже в следующем году мы можем увидеть очередной виток роста цен на жилье. Например, в городе Екатеринбург (Свердловская область), застройщик ООО «Фортис» строит глобальный проект — комплексную застройку из домов переменной этажности по старому договору участия в долевом строительстве [3].

Ural Journal of Legal Research, 2019, № 5

Напомним, что механизм ЗОСК был предложен и внедрен ранее Минстроем в рамках осуществления «мягкого» перехода рынка от старых правил финансирования к новому проектному финансированию с применением эскроу-счетов. ЗОСК выдавались девелоперам «попроектно», при условии, если строительная готовность проекта превышала 30%, а уровень продаж по договорам долевого участия достигал 10%. Помимо тенденции разгона цен, нам следует ожидать также череды банкротств застройщиков, укрупнения бизнеса, ухода части компаний в другие сектора недвижимости или услуг. Наиболее сильные последствия будут ощущаться в регионах страны; крупные и богатые мегаполисы, такие как Москва или Санкт-Петербург, пострадают в меньшей степени.

Относительно застройщиков как участников долевого строительства появились существенные трудности. Введены дополнительные требования, относящиеся ко всем строительным компаниям:

1. Требования к сдаче объекта были сильно ужесточены.

2. Застройщик все так же обязан отчислять средства в компенсационный фонд.

3. Государство гарантирует страхование всех денег, хранящихся на эскроу-счетах. Максимальная сумма составит до 10 000 000 руб.

Только малая доля застройщиков сможет взаимодействовать с дольщиками как прежде. С целью сохранения рынка долевого строительства в марте 2019 года Минстроем был разработан комплекс критериев, позволяющих строительным компаниям продолжить работать на льготных условиях, если объект:

• Готов не менее чем на 15% или возводится в рамках комплексного освоения территорий;

• Является заказом местных властей;

• Относится к проблемным;

• Готов на 30% и более;

Ural Journal of Legal Research, 2019, № 5

• Число по факту заключенных договоров должно быть более 10% единой площади помещений многоквартирного дома.

Под эти условия не попадают даже крупные компании, которые давно занимаются долевым строительством. Очевидно, что данной реформой государство хочет уменьшить долю рынка долевого строительства.

Какие будут последствия у этой реформы?

Граждане участвовали в долевом строительстве, так как цена на строящуюся квартиру была существенно ниже. Теперь продавать квартиру на стадии «котлована» нельзя, что скажется на росте цен на недвижимость. Сделать точный прогноз на повышение цен сложно. Эксперты утверждают, что рост составит минимум 10%.

Застройщик лишается источника дохода, так как дольщики не будут передавать ему денежные средства, что повлечет для строительной компании необходимость обращения в банк за крупными суммами денежных средств. Застройщику помимо возврата указанной суммы, придется выплачивать проценты, следовательно, нести дополнительные расходы. Банк относится с опасением к столь долгосрочным проектам, поэтому мелким застройщикам будет отказано в кредитах. В связи с чем не все застройщики смогут адаптироваться к новым условиям, что приведет к их ликвидации.

Предполагается, что количество нового жилья снизится, а его цена возрастет. В крупных городах, конечно, цены, наоборот, будут несколько снижаться из-за высокой конкуренции застройщиков. К 2020 году ожидается рост продаж вторичного жилья, которое было приобретено в последние несколько лет. Эксперты так же отмечают, что введение эскроу-счетов может вынудить застройщиков отказаться от различного рода скидок, на которые могли рассчитывать дольщики прежде.

Однако, несмотря на упомянутые минусы, в целом можно сделать вывод о том, что счета эскроу в сфере долевого строительства — это эффективный механизм защиты интересов участников такого строительства, который

позволяет обеспечить сохранность их денежных средств на период выполнения застройщиком своих обязательств, а также его добросовестное поведение.

Источник: cyberleninka.ru

Счет эскроу в долевом строительстве: как он работает

В последнее время актуальность понятия -«счёт эскроу» выросла многократно. Связано это с грядущим внедрением в долевое строительство проектного финансирования. Сегодня ответим на вопрос, что такое эскроу-счёт, а также на сопутствующие вопросы:

- Куда должен вносить деньги покупатель квартиры у застройщика в строящемся доме?

- Почему на этом счете деньги дольщика будут защищены?

- Как работает этот механизм?

Предыстория:

С января 2017 года были приняты новые изменения в Федеральный закон ФЗ-214, которые предоставили покупателям квартиры на этапе строительства дополнительный вариант защиты своих денег.

Напомним, что ФЗ-214 прописывает каждой строительной организации обеспечить исполнение своих обязательств перед дольщиком, который вносит свои деньги за будущую квартиру по договору долевого участия в строительстве (ДДУ). Это обязательная гарантия того, что дольщики не лишатся своих средств.

Этими гарантиями теперь могут выступать:

— Поручительство застройщика банком (по факту не используется при продаже квартир в многоквартирных домах );

— Страхование гражданской ответственности строительной компании (существует некоторые сложности по реализации);

— Расчет покупателей квартир с застройщиком посредством счетов эскроу (что является альтернативой обоим вариантам).

При этом выбирает вариант предоставления гарантии застройщик.

Что такое счет эскроу

Эскроу счет – это специальный счет, который открывается в банке для каждого дольщика. На нем деньги дольщиков замораживаются на весь срок строительства дома.

Средства передаются строительной компании только после того, как она полностью выполнит свои обязательства перед дольщиками.

В буквальном смысле расчеты со строительной организацией через счет эскроу выглядят следующим образом:

- покупатель выбрал квартиру в строящемся доме;

- заключил договор долевого участия (ДДУ);

- зарегистрировал дду в регистрационной палате;

- перечисляет деньги в банк на эскроу-счет до сдачи дома в эксплуатацию. Деньги на этом счету заблокированы для дольщика и застройщика.

Когда дом готов и сдан в эксплуатацию, строительная компания получает с этих счетов деньги. Если же застройщик обанкротился, деньги возвращаются дольщику.

Таким образом, эскроу-счет является одним из вариантов гарантирующим дольщику сохранность его денег. По смыслу работы он практически не отличается от расчета с участием банка через аккредитив.

Выгодна ли схема с эскроу-счётами застройщику

Первый и самый главный вопрос – а на какие деньги строительная компания будет возводить дома, если все средства дольщиков заморожены на эскроу-счете?

Деньги застройщику даст этот же банк, но уже под проценты. Поэтому для строительной компании такой вид расчетов – не самая благоприятная перспектива.

Такая схема работы не только приводит к удорожанию самого строительства, но и ставит строительную компанию в зависимость от банка.

Теоретически, в некоторых случаях, такой способ предоставления гарантий для дольщиков может быть удобнее для застройщиков, нежели чем добиваться от банка, чтобы он поручился за компанию (что также стоит денег), или регулярно выплачивать страховку по договору страхования гражданской ответственности.

По факту же такая схема расчетов не прижилась на рынке недвижимости, что говорит о том, что застройщики считают её невыгодной для себя.

При очевидном неудобстве для застройщика проектное финансирование стройки банком, это хоть и дорогой, но все же самый эффективный способ финансирования, который гарантирует постоянное финансирование строительство дома. Ведь продажи могут происходить с переменным успехом, а деньги на строительство домов нужны застройщику регулярно.

Поэтому крупные строительные организации уже давно используют проектное финансирование в качестве основного источника средств на постройку домов, а текущие продажи – только как вспомогательный.

Для крупных застройщиков эскроу-счета не будут представлять проблем, тем более, что по закону застройщику, использующему эскроу-счета, не требуется предоставлять какие-то другие гарантии, это прописано в п.7, ст.15.4, ФЗ-214.

Выгодны ли эскроу-счета для покупателя

Для дольщиков такие вариант расчетов посредством счетов- эскроу, выглядят вполне привлекательно. Их средства хранятся в надежном месте и являются залогом благополучия при любом варианте развития событий.

Поэтому в некотором роде можно исключить тщательную проверку застройщика – деньги все равно вернутся. Тем более, что банк в таком случае даже начислит на них небольшой процент.

Важные нюансы использования эскроу-счетов

- Средства, которые дольщик передал в банк на эскроу-счет, не будут застрахованы в качестве вкладов физлиц в банках РФ. Поэтому дольщикам придется позаботиться о надежности самого банка, а не строительной компании. Выгодно ли это дольщику? Очень сомнительно, что рядовой гражданин сможет оценить надежность банка по каким-то внешним признакам.

- На деньги, которые размещены на счете эскроу, может быть наложено взыскание по исполнительным документам за долговые обязательства дольщика. Если такая ситуация происходит, то условия договора будет считаться не исполненными именно со стороны дольщика, поэтому квартиру он не получит. К примеру, служба приставов, которая сейчас имеет право арестовывать ваши счета не предупреждая вас об этом может спокойно снять часть денег с этого счёта имея под этим совершенно абсурдные основания. Сколько вам потом придется доказывать, что вы не верблюд, прежде чем вам вернут деньги!

- Застройщик не обязан обеспечивать другие гарантии дольщикам, кроме использования счета эскроу, то есть ему больше не нужно отдавать под залог права на землю и на само здание, страховать гражданскую ответственность, а также поручительство банка больше не требуется. И если застройщик нарушил условия договора, то дольщик не может взыскать с него неустойку и штрафы (к примеру, за просрочку даты сдачи дома). Он сможет только вернуть свои деньги.

- Эскроу-счет будет открыт каждому дольщику. Деньги по каждому договору будут перечисляться на отдельный счет.

Существенные условия депонирования средств дольщика на этом счете (п.3, ст.15.4, ФЗ-214) должны быть предельно точно отражены в договоре долевого участия. Существенными условиями являются:

- сумма средств, переданных в рамках договора;

- срок действия договора;

- основания для прекращения депонирования средств.

Отмечу, что при этом срок депонирования денег покупателя на счете эскроу должен быть больше на шесть или больше месяцев (по соглашению сторон договора), чем срок передачи уже построенной квартиры дольщику (согласно п.3, п.3, ст.15.4 ФЗ-214). Это нужно для того, чтобы застройщик имел некоторую фору на непредвиденные обстоятельства. Если данный срок превысит прописанный в договоре период, то ДДУ будет считаться расторгнутым (согласно п.6, ст.15.4, ФЗ-214).

Данный пункт, на мой взгляд, полностью нивелирует и так весьма эфемерные выгоды эскроу-счета, т.к. в среднем, для Анапы, задержка сдачи дома в эксплуатацию составляет 3 – 6 месяцев. При нынешнем положении вещей, он имеет право на компенсацию от застройщика за каждый день просрочки. В случае использования эскроу-счёта он лишится этой возможности.

Дольщик может забрать свои средства со счета эскроу (согласно п.5, п.3, ст.15.4, ФЗ-214). Это происходит в случае:

- если закончился срок депонирования средств, который написан в ДДУ;

- если ДДУ был расторгнут (по соглашению сторон или через суд);

- если застройщик не может достроить проект (застройщик в одностороннем порядке отказывается от выполнения обязательств по договору);

- если дольщик лично решит расторгнуть (согласно п.5, ст.15.4, ФЗ-214).

Если покупатель недостроенной квартиры решил ее продать путем переуступки прав требования по ДДУ, тогда все права и обязанности по счету эскроу будут переданы новому покупателю.

Статьи 15.4 и 15.5 закона ФЗ-214, в которых прописаны все тонкости использования эскроу-счетов, вступили в силу с 1 января 2017 года. Они действуют только на те договоры покупки строящегося жилья, которые зарегистрированы с 1 января или позднее.

Кому от счета эскроу максимальная выгода

Банк предоставляет ипотечный кредит покупателю под проценты, который ему возвращается на счет эскроу после регистрации ДДУ со строительной компанией. Затем этими же деньгами он кредитует застройщика под проценты и ставит строительную организацию под свой полный контроль. Таким образом, не вынимая деньги из банка, банкиры накручивают на них проценты на дольщиках и на застройщиках. Очень изящно, ничего не скажешь! Мошенничество высшего уровня!

Проектное финансирование и его перспективы в Анапе

Как я уже сообщал, проектное финансирование должно заработать в полной мере с 2020 года. Для большинства застройщиков Анапы это достаточно серьёзная финансовая нагрузка.

Все, кто относится к своему делу серьезно уже сейчас просчитывают варианты работы по новым правилам.

По моим прогнозам, часть из них не потянет новых драконовских мер, якобы призванных обезопасить строительство и дольщиков, а на самом деле придуманных только для обогащения банков, которые теперь полностью возьмут под свой контроль многоквартирное строительство в России.

На днях я получил подтверждение о том, что так оно и будет. Не все застройщики останутся работать по 214 ФЗ, часть из них уйдёт в ЖСК, который, казалось бы, уже отжил своё. Другая часть собирается строить по предварительным договорам продажи.

Для того, чтобы привлечь покупателя на такие условия долевого участия данные компании будут вынуждены снижать цены, что обязательно подействует на покупателя, потому что цены будут ниже среднерыночных примерно на 10-20%.

Соответственно, компании, которые решат остаться в рамках 214 ФЗ будут неконкурентные. Все аналитики сходятся в том, что проектное финансирование повлечет рост цен на квартиры примерно на 20%. Простая арифметика показывает, что те компании, которые останутся строить в рамках 214 ФЗ будут строить на 30-40% дороже тех, кто пойдет другим путём.

У них, конечно же будут покупать, но при том спросе, который существует в Анапе (80% рынка новостроек — квартиры до 2-х миллионов) можно с уверенностью говорить о том, что покупать у них станут намного меньше. Значительная часть покупателей уйдет к застройщикам, не пожелавшим идти на поклон к банкам.

В длительной перспективе банки скорей всего постараются прикрыть и эти возможности для застройщиков, но ближайшая перспектива именно такова.

Перспективы для потенциальных покупателей

Для дольщиков, по большому счёту, ничего не изменится. Раньше перед ними был выбор, либо дешево, но рискованно, либо подороже, но с гарантией.

С тотальным вводом эскроу-счетов всё останется по-прежнему, дешево, но рискованно (жск и предварительный договор продаж) и дорого, но надежно — 214 ФЗ, только надежно станет еще дороже, а насколько это будет надежней, покажет время.

Источник: novostrojka-anapy.ru