1.1. Настоящие Методические рекомендации определяют порядок расчета величины накладных расходов при исчислении сметной стоимости строительной продукции для участников инвестиционного процесса независимо от форм их собственности, осуществляющих строительные и монтажные работы на территории Российской Федерации.

1.2. При подготовке Методических рекомендаций учтены основные положения концепции новой системы ценообразования в строительстве, одобренные Коллегией Минстроя России от 26.02.92 (протокол № 4).

1.3. Методические рекомендации предназначены для определения величины накладных расходов:

— при составлении инвесторских смет, используемых для предварительной оценки заказчиком стоимости строительства, подготовки торгов и для переговоров с подрядчиком;

— для подрядной организации с учетом ее структуры, особенностей управления и обслуживания строительного производства.

2. Состав статей накладных расходов

2.1. Состав статей накладных расходов в строительстве, разработан в соответствии с Положением о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и в порядке формирования финансовых результатов, учитываемых при налогообложении прибыли, утвержденным постановлением Правительства Российской Федерации от 5 августа 1992 г. № 552.

15.02 Фактические расходы, агентское вознаграждение

2.2. Перечень статей затрат накладных расходов в строительстве приведен в приложении 1 настоящих Методических рекомендаций.

Состав статей затрат накладных расходов в строительстве подлежит уточнению в случае выхода новых законодательных и нормативных документов.

3. Порядок расчета величины накладных расходов в текущем уровне цен.

3.1. Величину накладных расходов рекомендуется определять на основе:

а) индивидуальной нормы накладных расходов для конкретной строительной организации путем калькулирования по статьям затрат с учетом действующих законодательных и нормативных документов, смет расходов, хозяйственных договоров и данных бухгалтерского учета;

б) системы показателей накладных расходов по видам строительных и монтажных работ (приложение 2 к настоящим методическим рекомендациям) и укрупненных нормативов по видам строительства (приложение № 3).

в) действующих с01.01.91 норм накладных расходов на строительные и ремонтно-строительные работы с учетом дополнительных затрат подрядных организаций, вызванных рыночными отношениями.

Окончательное решение по выбору варианта исчисления величины накладных расходов принимается заказчиком (инвестором) и подрядной организацией.

3.2. Для определения величины накладных расходов

предусматривается использование различных базисов:

— сметной стоимости прямых затрат в уровне сметных норм и цен,

введенных с 01.01.91;

— фактической величины средств на оплату труда рабочих-строителей и механизаторов.

3.3. При использовании на начальном этапе формирования рыночных отношений в качестве базиса сметной стоимости прямых затрат в уровне сметных норм и цен, введенных с 01.01.91, рекомендуется следующие способы расчета величины накладных расходов в текущем уровне цен:

ГРАНД-Смета. Часть 09. Накладные расходы и сметная прибыль

а) базисно компенсационный способ, когда к сметной величине накладных расходов уровне сметных норм и цен 1991 г. (произведение сметных прямых затрат в сметных ценах 1991 г. на действующую норму) добавляются дополнительные расходы, связанные с уточнением структуры накладных расходов, в также с увеличением стоимости материальных ресурсов, уровня оплаты труда, тарифов на тепловую и электрическую энергию, сверх учтенных в указанных нормах;

б) базисно индексный способ, когда сметная величина накладных расходов в уровне сметных норм и цен 1991 г. умножается на индекс накладных расходов, учитывающих отношение текущего уровня накладных расходов к их величине в уровне сметных норм и цен 1991 г.

Индекс накладных расходов определяется на основании базисной структуры накладных расходов по экономическим элементам и статьям затрат (приложение 6 и 7), экономических индексов текущего уровня этих затрат по отношению к уровню сметных норм и цен, введенных с 01.01.91 по формуле:

За, Зр, М, А, Сн, Пр — удельный вес в составе базисной величины накладных расходов соответственно: средств на оплату труда АХП, рабочих; материальных затрат, амортизационных отчислений, отчислений на социальные нужды, прочих затрат.

Иза, Изр, Им, Иа, Исн, Ипр — статистические индексы изменения цен по вышеуказанным экономическим элементам затрат.

3.4. При определении стоимости строительства ресурсным методом в качестве базиса для исчисления накладных расходов рекомендуется принимать фактическую величину средств на оплату труда рабочих-строителей и механизаторов в текущем уровне цен.

Фактическая величина средств на оплату труда рабочих-строителей и механизаторов определяется двумя способами:

— путем умножения сметной стоимости заработной платы рабочих, включая дополнительную, на статистический индекс ее изменения;

— на основании данных подрядной организации (статистической отчетности или данных бухгалтерского учета) о фактической

величине оплаты труда.

3.5. При использовании в качестве базиса фактической величины средств на оплату труда рабочих-строителей и механизаторов величину накладных расходов в текущем уровне цен (И) рекомендуется определять:

а) при расчете инвестором стоимости строительства на стадиях ТЭО и «проект» на основе укрупненных показателей стоимости строительства и объектов-аналогов по формуле:

Зс и Зм — суммарная по объекту сметная величина основной заработной платы рабочих-строителей основного производства и механизаторов в уровне сметных норм и цен, введенных с 01.01.91 (или в уровне сметных норм и цен, введенных с 01.01.84 с повышающим коэффициентом 1.25);

1.15 — коэффициент, учитывающий дополнительную заработную плату рабочих;

Из индекс текущего уровня средств на оплату труда в строительстве по отношению к уровню сметной заработной платы рабочих, установленному сметными нормами и ценами, введенными с 01.01.91;

Нс — укрупненный норматив накладных расходов по видам строительства, приведенный в приложении 3.

б) При определении подрядчиком стоимости строительства на основе укрупненных показателей стоимости строительства и объектов-аналогов по формуле:

Нп — индивидуальный норматив накладных расходов для подрядной организации, осуществляющей строительство объекта, калькулируемый по статьям затрат в порядке, рекомендуемом в приложении 1 и в гл.4;

в) при расчете стоимости строительных и монтажных работ на стадии рабочей документации по формулам 4 и 5, в зависимости от способа определения базы для исчисления накладных расходов:

— если фактическая величина средств на оплату труда определяется путем умножения сметной заработной платы на индекс ее изменения

Зсi, Зmi — суммарные по i — ому виду работ сметные величины основной заработной платы рабочих-строителей основного производства и механизаторов в уровне сметных цен 1991 г.;

Hp i — норматив накладных расходов по i — ому виду строительных и монтажных работ приведенных в графе 2 приложение 2;

№ — общее количество видов работ по данному объекту;

— если фактическая величина средств на оплату труда определяется на основании данных подрядной организации

где — суммарные по i-ому виду работ фактические величины средств на оплату труда рабочих-строителей основного производства и механизаторов.

Фактическую величину средств на оплату труда рабочих-строителей и механизаторов по объекту с использованием данных статистической отчетности рекомендуется определять в следующем порядке:

По данным статистической отчетности по форме № 1-ТВ в текущий период времени определяется фактическая величина средств на оплату труда на 1 чел. — день путем деления данных строки 14 на данные строки 23 и на величину 8,2. Полученная величина, умножается на нормативную трудоемкость по объекту в соответствии со сметой.

3.6. Рекомендуемые нормативы накладных расходов по видам строительных и монтажных работ и по видам строительства подлежат корректировке Минстроем России по результатам наблюдения и анализа процессов ценообразования та территории России, в также в случае выхода новых законодательных и нормативных актов.

4. Определение величины накладных расходов по статьям затрат

4.1. Величина накладных расходов, исчисляемая путем калькулирования по статьям затрат, определяется на основании расчетов подрядной организации.

4.2. Пример расчета величины накладных расходов для строительно-монтажной организации в текущем уровне цен приведен в приложениях 4 и 5 настоящих Методических рекомендаций.

4.3. Организация работ по определению индивидуальных норм накладных расходов может осуществляться акционерными обществами, корпорациями, ассоциациями, концернами, объединениями, а также региональными центрами на основе заключенных с подрядными организациями договоров на выполнение указанных работ.

Приложение 1

К Методическим рекомендациям

по расчету величины

при определении стоимости

статей затрат накладных расходов в строительстве.

I. Административно — хозяйственные расходы

1. Расходы на оплату труда административно-хозяйственного персонала: работников аппарата управления (руководителей, специалистов и других работников, относящихся к служащим); линейного персонала: старших производителей работ (начальников участков), производителей работ, мастеров строительных участков, механиков; рабочих, осуществляющих хозяйственное обслуживание, работников аппарата управления (телефонистов, телеграфистов, радиооператоров, операторов связи, операторов электронно-вычислительных машин, дворников, уборщиц, гардеробщиков, курьеров).

2. Отчисления на социальные нужды (обязательные отчисления по установленным законодательством нормам: на государственное социальное и медицинское страхование, пенсионное обеспечение и в государственный фонд занятости населения) от расходов на оплату труда работников административно-хозяйственного персонала.

7. Расходы на приобретение канцелярских принадлежностей, бланков учета, отчетности и других документов, периодических изданий, необходимых для целей производства и управления им, на приобретение технической литературы, переплетные работы.

8. Расходы на проведение всех видов ремонта (отчисления в ремонтный фонд) основных фондов, используемых административно — хозяйственным персоналом.

9. Расходы, связанные со служебными разъездами работников административно — хозяйственного персонала в пределах пункта нахождения организации.

11. Затраты на компенсацию (в пределах установленных законодательством норм) работникам административно-хозяйственного персонала строительно-монтажной организации, производственная деятельность которых связана с необходимостью систематических служебных поездок, расходов по использованию для этих целей личного легкового автотранспорта.

12. Расходы на наем служебных легковых автомобилей.

13. Расходы, связанные с оплатой затрат по переезду работников административно-хозяйственного персонала, включая работников, обслуживающих служебных легковой автотранспорт ,и оплатой им подъемных в соответствии с действующим законодательством о компенсациях и гарантиях при переводе, приеме вновь и направления на работу в другие местности.

14. Расходы на служебные командировки, связанные с производственной деятельностью административно-хозяйственного персонала, включая работников, обслуживающих служебный легковой автотранспорт, исходя из норм, установленных законодательством.

16. Амортизационные отчисления (арендная плата) по основным фондам, предназначенным для обслуживания аппарата управления, износ и ремонт быстроизнашивающегося инвентаря и других малоценных

предметов административно-управленческого назначения.

17. Оплата консультационных, информационных и аудиторских услуг.

18. Другие административно-хозяйственные расходы (оплата услуг банка по выдаче заработной платы работникам строительной организации через учреждения банков, оплата услуг, осуществляемых сторонними

организациями по управлению производством, в тех случаях, когда штатным расписанием строительной организации не предусмотрены те или иные функциональные службы, и т.п.).

II. Расходы на обслуживание работников строительства

1. Затраты, связанные с подготовкой и переподготовкой кадров в части: выплаты работникам предприятий средней заработной платы по основному месту работы во время их обучения с отрывом от работы в системе;

повышение квалификации и переподготовки кадров;

оплаты труда квалифицированных рабочих, не освобожденных от основной работы по обучению учеников и по повышению квалификации рабочих;

оплата отпусков с сохранением полностью или частично заработной платы, представляемых в соответствии с действующим законодательством лицам, успешно обучающимся в вечерних и заочных высших и средних учебных заведениях, в заочной аспирантуре, в вечерний (сменных) и заочных обще образовательных школах, в вечерних (сменных) профессионально — технических училищах, а также поступающим в аспирантуру с отрывом и без отрыва от производства; оплаты их проезда к месту учебы и обратно, предусмотренной законодательством; затраты, связанные с выплатой стипендий, платой за обучение на основе договоров, с учебными заведениями за предоставление дополнительных услуг по подготовке, повышению квалификации и подготовке кадров, исходя из установленных законодательством норм и нормативов, затраты базовых предприятий по оплате труда инженерно-технических работников и квалифицированных рабочих, освобожденных от основной работы по руководству обучением в условиях производства и производственной практики учащихся общеобразовательных школ, средних профессионально-технических училищ и средних специальных учебных заведений, студентов высших учебных заведений.

2. Отчисления на социальные нужды от расходов на оплату труда рабочих, занятых на подрядных работах, в том числе эксплуатацией строительных машин и механизмов, а также на капитальных работах, производимых за счет накладных расходов.

3. Расходы по обеспечению санитарно-гигиенических и бытовых условий:

амортизационные отчисления (или арендная плата);

расходы по проведению всех видов ремонта (отчисления в ремонтный фонд) и по перемещению временных зданий санитарно-бытового назначения;

расходы по содержанию санитарно-бытовых помещений: на оплату труда (с отчислениями на социальные нужды) уборщиц, дежурных слесарей, электриков и других категорий обслуживающего персонала, расходы на отопление, водоснабжение, канализацию, освещение, а также стоимость предметов гигиены, предусмотренных табелем для душевых и умывальников; расходы по содержанию помещений и инвентаря, предоставляемых медицинским учреждениям для организации медпунктов непосредственно на строительной площадке или на территории строительной организации, включая амортизационные отчисления (арендную плату) и затраты на все виды их ремонта (отчисления в ремонтный фонд), а также

расходы на освещение, отопление, водоснабжение, канализацию, электроснабжение и т.п.;

расходы по доставке пищи на рабочее место; расходы на оплату услуг сторонних организаций по обеспечению работников строительной организации столовыми, буфетами, медпунктами, санитарно-бытовыми помещениями или долевое участие по их содержанию.

4. Расходы на охрану труда и технику безопасности.

износ и расходы по ремонту и стирке выдаваемых бесплатно в предусмотренных законом случаях спец одежды, спец обуви и защитных приспособлений;

стоимость выдаваемых бесплатно в предусмотренных законом случаях нейтрализующих веществ, жиров, молока и др.;

расходы, связанные с приобретением аптечек и медикаментов;

расходы на приобретение необходимых справочников, плакатов и диапозитивов по технике безопасности, предупреждению несчастных случаев и заболеваний на строительстве, а также улучшению

расходы по обучению рабочих безопасным методам работы и на оборудование кабинетов по технике безопасности;

прочие расходы, предусмотренные номенклатурой мероприятий по охране труда и технике безопасности, кроме расходов, имеющих характер капитальных вложений.

III. Расходы на организацию работ на строительных площадках

1. Износ и расходы по ремонту малоценных и быстро изнашивающихся инструментов и производственного инвентаря, используемых в производстве подрядных работ и не относящихся к основным фондам.

2. Содержание пожарной и сторожевой охраны:

расходы на оплату вневедомственной охраны, предоставляемой органами внутренних дел, пожарной охраны, осуществляемой органами внутренних дел, в также охраны, предоставляемой в порядке оказания услуг другими предприятиями и организациями;

3. Расходы по нормативным расходам: оплата проектно-технологическим трестам по организации и технической помощи

строительству (оргтехникой) и нормативно-исследовательским станциям

за выполненные работы по распространению и внедрению передовых методов организации труда, нормированию труда и изданию нормативно-технической литературы о передовом опыте в строительстве.

4. Расходы, связанные с изобретательством и рационализаторством, включая:

расходы на проведение опытно-экспериментальных работ,

изготовление и испытание моделей и образцов по изобретениям и рационализаторским предложениям;

расходы по организации выставок и смотров, конкурсов и других мероприятий по изобретательству и рационализации;

выплаты вознаграждений авторам изобретений и рационализаторских предложений;

выплаты премий за содействие по внедрению изобретений и рационализаторских предложений;

5. Расходы по геодезическим работам, осуществляемым при производстве подрядных работ.

По этой статье учитываются расходы на оплату труда (с отчислениями на социальные нужды) работников, занятых на геодезических работах, стоимость материалов,

амортизационные отчисления, износ, расходы на все виды ремонтов (отчисления в ремонтный фонд) и на перемещение геодезического оборудования, инструментов и приборов, транспортные и другие расходы по геодезическим работам, включая приемку от проектно-изыскательских организаций геодезической основы.

6. Расходы по проектированию производства работ.

По этой статье учитываются расходы на оплату труда (с отчислениями на социальные нужды) работников проектно-сметных групп и групп проектирования производства работ

и привязки типовых временных зданий и сооружений, находящихся при трестах или непосредственно при строительных (специализированных) управлениях и прочие расходы по содержанию этих групп, оплата услуг проектных организаций и трестов по составлению проектов производства работ и оказанию технической помощи.

расходы на оплату труда (с отчислениями на социальные нужды) работников производственных лабораторий;

амортизация, расходы на проведение всех видов ремонтов (отчисления в ремонтный фонд)помещений, оборудования и инвентаря лабораторий;

стоимость израсходованных или разрушенных при испытаниях материалов, конструкций и частей сооружений, кроме расходов по испытанию сооружений в целом (средние и большие мосты, резервуары и т.п.), оплачиваемых за счет средств, предусматриваемых на эти цели в сметах на строительство;

расходы на экспертизу и консультации;

расходы на оплату услуг, оказываемых лабораториями другими организациями;

8. Расходы, связанные с оплатой услуг военизированных горноспасательных частей (ВГСЧ) при производстве подземных горноспасательных работ.

9. Расходы по благоустройству и содержанию строительных площадок:

на оплату труда (с отчислением на социальные нужды) и другие расходы по уборке и очистке (с вывозом мусора) территории строительства и прилегающей к ней уличной полосы, включая участки дорог и тротуаров, устройству дорожек, мостиков и другим работам, связанным с благоустройством территории строительных площадок;

на электроэнергию (в том числе от временных электростанций), электролампочки, оплату труда (с отчислениями на социальные нужды) дежурных электромонтеров и другие расходы, связанные с освещением территории строительных площадок;

10. Расходы по подготовке объектов строительства к сдаче. На эту статью относятся:

расходы на оплату труда (с отчислением на социальные нужды) дежурных слесарей-сантехников и электромонтеров, ключниц, а также рабочих по уборке мусора, мытью полов и окон;

расходы по приобретению моющих средств и других материалов, расходуемых на уборку при сдаче объектов;

расходы на отопление в период сдачи объектов;

расходы по вывозке строительного мусора с площадки после окончания строительства объекта.

11. Расходы по перебазированию линейных строительных организаций и их структурных подразделений в пределах стройки (за исключением расходов по перемещению строительных машин) и механизмов, учтенных в стоимости машино-смен,

а также расходов по перебазированию строительных организаций и их структурных подразделений на другие стройки).

IV. Прочие накладные расходы

1. Платежи по обязательному страхованию в соответствии с установленным законодательством порядком имущества строительной организации, учитываемого в составе производственных фондов, а также отдельных категорий работников, занятых в основном производстве.

2. Износ по нематериальным активам.

3. Платежи по кредитам банков в пределах ставки, установленной законодательством, и затраты на оплату процентов по кредитам поставщиков (производителей работ, услуг) за приобретение товарно-материальных ценностей (проведение работ, оказание услуг сторонними предприятиями), кроме процентов по ссудам, полученным на восполнение недостатка собственных оборотных средств, на приобретение основных средств и нематериальных активов, а также по просроченным и отсроченным ссудам.

4. Расходы, связанные с рекламой в пределах утвержденных норм, включая участие в выставках, ярмарках, стоимость образцов материалов и изделий, переданных в соответствии с контрактами, соглашениями и иными документами непосредственно покупателям или посредническим организациям бесплатно и не подлежащих возврату, и другие аналогичные затраты.

V. Затраты, не учитываемые в нормах накладных расходов, но относимые на накладные расходы.

1. Пособия, выплачиваемые работникам на основе судебных решений, в связи потерей трудоспособности из-за производственных травм.

2. Налоги, сборы, платежи и другие обязательные отчисления (налог на имущество, налог на пользователей автомобильных дорог, налог с владельцев транспортных средств, налог на приобретение автотранспортных средств, плата за землю, плата за регистрацию и перерегистрацию организации и т.п.), производимые в соответствии с установленным законодательством порядком;

3. Отчисления в специальные отраслевые и межотраслевые внебюджетные фонды, производимые в соответствии с установленным законодательством порядком;

4. Отчисления в резерв на возведение временных зданий и сооружений в тех случаях, когда средства на их возведение предусмотрены в договорной цене объекта строительства;

5. Расходы, возмещаемые заказчиком строек за счет прочих затрат, относящихся к деятельности подрядчика:

а) затраты по транспортировке работников к месту работы и обратно в направлениях, необслуживаемых пассажирским транспортом общего пользования; дополнительные затраты, связанные с привлечением на договорной основе с местными органами исполнительной власти средств строительной организации для покрытия расходов по перевозке работников маршрутами наземного, городского пассажирского транспорта общего пользования (кроме такси), сверх сумм, определенных исходя из действующих тарифов на соответствующие виды транспорта;

в) затраты на перебазирование строительных организаций и их подразделений на другие стройки;

г) предусмотренные законодательством затраты, связанные с набором рабочей силы, включая оплату выпускникам средних профессионально-технических училищ и молодым специалистам, окончившим высшее или среднее специальное учебное заведение, проезда к месту работы, а также отпуска перед началом работы;

д) дополнительные расходы, связанные с использованием на строительстве объектов студенческих отрядов, военно-строительных частей и других контингентов (производимые в соответствии с действующим законодательством);

е) расходы на проведение специальных мероприятий по обеспечению нормальных условий труда (по борьбе с радиоактивностью, силикозом, малярией, гнусом, энцефалитным клещом);

ж) оплата услуг банка по осуществлению в соответствии с заключенными договорами торгово-комиссионных (факторинговых) операций;

з) затраты, связанные с командированием рабочих для выполнения строительных, монтажных и специальных строительных работ в соответствии с установленными законодательными нормами;

к) представительские расходы, связанные с коммерческой деятельностью организаций (расходы по проведению официального приема представителей других организаций и предприятий, включая иностранных, на посещение культурно-зрелищных мероприятий, оплата услуг переводчиков, не состоящих в штате организации),в соответствии с установленными законодательством нормами;

л) расходы по проведению заседаний совета (правления) предприятия и ревизионной комиссии предприятия в соответствии с установленными законодательствами нормами;

м) другие расходы, возмещаемые заказчиками в соответствии с действующими постановлениями и положениями.

Источник: www.tehlit.ru

Раздел 1 Затраты строительной организации. Себестоимость и её анализ

Глава 2 Методы анализа и контроля себестоимости строительной продукции

2.1. Теоретические основы анализа себестоимости СМР

Себестоимость СМР показывает затраты строительной организации на выполнение определенного объема работ, а величина затрат предопределяет финансовые результаты. Для успешной работы строительная организация обязана постоянно контролировать формирование затрат на производство и реализацию продукции.

Для анализа затрат используется обширная исходная информация: договора подряда, проектно-сметная документация, стройбизнес-план, статистическая отчетность (Ф № 5-з), пояснительные записки к годовым отчетам, данные бухгалтерского учета (журнал-ордер № 10-с, приложения к нему – № М-10 «Отчет материально-ответственного лица» и М-29 «Отчет о расходовании строительных материалов в сравнении с производственными нормами расхода», акты на списание затрат, платежные поручения и счета на оплату материалов), оперативные данные.

Анализ себестоимости СМР начинают с оценки ее структуры, что позволяет выявить статьи или элементы затрат, которые в наибольшей степени подвержены изменениям и предопределяют уровень затрат в целом.

Для анализа структуры себестоимости СМР рассчитывают и оценивают:

· долю (процент) каждой статьи или элемента (Дi) в общей себестоимости СМР:

(2.1)

где Зi – затраты по i-й статье или i-му элементу в фактической, плановой или сметной себестоимости СМР, р.; С – фактическая, плановая или сметная себестоимость СМР, по которой определяется структура, р.;

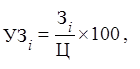

· уровень затрат по i-й статье (элементу) в копейках на рубль выполненного и реализованного объема СМР (УЗi, к./р.):

(2.2.)

где Ц – стоимость (договорная цена) выполненного объема СМР, р.

Материалы. Затраты на материалы и конструкции имеют наибольший удельный вес в себестоимости СМР – около 60 %, в том числе на основное производство – около 40 %. В связи с индустриализацией строительства доля этих затрат непрерывно увеличивается, поэтому даже незначительные отклонения уровня затрат на материалы от планового показателя существенно влияют на себестоимость работ.

Отклонение в затратах по статье «Материалы» (DЗм) происходит в результате изменения:

— объема выполняемых работ (по каждому виду СМР) в натуральных единицах (DN);

— расхода материалов на каждую единицу выполняемых работ ;

— цен на приобретаемые материалы (DЦ).

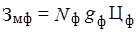

Для анализа затрат по статье «Материалы» устанавливают плановые (Зм. п) и фактические (Зм. ф) затраты по видам материалов:

(2.3)

(2.4)

где Nф и Nп – соответственно фактический и плановый объемы выполняемых работ (по каждому виду СМР) в натуральных единицах; gф и gп – соответственно фактическая и плановая нормы расхода материалов на каждую единицу выполняемых работ в натуральных единицах; Цф и Цп – соответственно фактическая и плановая цены применяемых материалов, р.

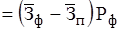

Затем определяют отклонение плановых затрат материалов от фактически достигнутых (DЗм):

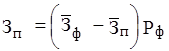

Рассчитывают отклонения фактических затрат материалов от плановых за счет изменения:

(2.6)

норм расхода материалов

(2.7)

цен за единицу материала

(2.8)

Кроме того, на статью «Материалы» оказывает влияние замена материалов. Действие этого фактора оценивается по вышеприведенным формулам, поскольку замена материалов может сопровождаться изменением объемов работ и номенклатуры материалов, а следовательно, их цен и расхода.

Анализ расхода материалов и конструкций основывается на данных пообъектного учета фактического расхода материальных ценностей в сопоставлении с их расходом по сметным и плановым нормам. Отклонения от норм могут быть вызваны различными причинами. Так, применение материалов более низкого качества приводит к увеличению потерь из-за больших отходов и брака. Потери возникают и в случае использования материалов более высокого качества (сорта), чем требуется для данной работы по техническим нормам.

Систематический контроль и анализ материальных затрат на СМР ведутся на основе типовой статистической отчетности начальников строительных участков (формы 29-м и 1-см). Такую отчетность составляют ежемесячно, она служит основанием для списания материалов на себестоимость.

В зависимости от источников получения материалы, используемые на СМР, условно подразделяются на местные и привозные.

Местные материалы поступают на строительные объекты в основном автомобильным транспортом с предприятий промышленности строительных материалов, а также из организаций и подсобных производств строительных организаций. Оптовые цены на них установлены, как правило, франко-предприятие – поставщик. Транспортные расходы потребителей значительны и резко колеблются в зависимости от условий обеспечения строек местными материалами.

Привозные материалы поступают в основном по железной дороге (или водным транспортом). Оптовые цены могут устанавливаться франко-вагон – станция назначения. Расчеты с поставщиками заказчики производят по планово-расчетным ценам, составные элементы которых те же, что элементы калькуляции сметных цен.

При анализе транспортных расходов следует проверить соответствие счетов транспортных организаций фактическому объему и условиям перевозок. С этой целью сопоставляют: количество основных материалов, за перевозку которых заплачено транспортным организациям, с количеством тех же материалов, оприходованных в складском учете за рассматриваемый период; расстояния перевозок, указанные в счетах, с фактическими; классификацию грузов и тарифы, применяемые в счетах, с установленными соответствующими органами.

На увеличение цен на материалы существенно влияют заготовительно-складские расходы. При анализе затрат на материалы следует установить отклонение фактических затрат по отдельным статьям заготовительно-складских расходов, а также от затрат, предусмотренных в смете. Анализ производственно-хозяйственной деятельности позволяет выделить основные причины изменения себестоимости против плана за счет перерасхода (или экономии) затрат на материалы:

— перерасход материалов по отношению к производственным нормам за счет увеличения их фактического расхода;

— применение материалов более высоких сортов, марок и размеров, чем предусмотрено проектом;

— удорожание материалов из-за нерациональных перевозок с одних объектов на другие;

— несоответствие плановых заготовительно-складских расходов фактическим вследствие необеспеченности фронта работ, хранения сверхнормативного запаса материалов;

— увеличение транспортных расходов, имеющих наибольший удельный вес в затратах по данной статье;

— превышение плановой себестоимости продукции подсобных производств.

Заработная плата. Анализ затрат по статье «Основная заработная плата рабочих» заключается в определении и оценке отклонений фактических затрат от нормативных (или плановых) и выявлении причин перерасхода. Такими причинами могут быть:

— изменение структуры СМР по трудоемкости;

— несоблюдение квалификации рабочих, предусмотренной сметно-нормативной базой (завышение разрядов рабочих по сравнению с разрядами работ);

— низкое качество строительных материалов и конструкций;

— низкое качество работ и брак;

— несоблюдение уровня механизации работ;

— изменение степени сборности сооружаемых объектов недвижимости.

Анализу затрат по статье «Основная заработная плата рабочих» предшествует анализ фонда заработной платы строительной организации и его распределения по статьям себестоимости. Методика анализа предусматривает установление отклонений фактических данных от плановых по фонду заработной платы в целом, по статьям затрат и видам заработной платы.

Распределение фонда зарплаты по статьям затрат и определение отклонений фактически израсходованных сумм от плановых позволяет определить влияние изменения фонда зарплаты на себестоимость.

Величина фонда зарплаты зависит от размеров средней заработной платы и численности работников. Перерасход (экономия) фонда зарплаты (∆ФЗЧ) в результате увеличения (уменьшения) численности работников (P) определяется как произведение плановой средней зарплаты () и изменения численности работников:

(2.9)

где Рф, Рп – соответственно фактическая и плановая численность работников.

Перерасход (экономия) фонда заработной платы в результате повышения (уменьшения) ее уровня против планового определяется по формуле

DФЗЧ (2.10)

Эта же методика используется для анализа зарплаты других категорий работающих и дополнительной заработной платы. В общем виде алгоритм анализа предусматривает:

— установление абсолютных отклонений фактических затрат от плановых;

— выявление показателей, обусловливающих плановую и фактическую сумму выплат по данному виду зарплаты;

— количественную оценку влияния отклонения показателей от плановых;

— выявление причин изменения показателей, обусловивших сумму выплат по данному виду зарплаты.

Детальный анализ фонда зарплаты проводят по бригаде, участку, управлению. На уровне строительной организации обобщают результаты анализа причин перерасхода (экономии) фонда зарплаты:

— изменение объемов работ и расценок для рабочих-сдельщиков вследствие пересмотра проектных решений, отступлений от нормальных условий строительства, замены материалов, машин и механизмов, выполнения работ ручным способом, переделки бракованной продукции, выполнения операций, не предусмотренных проектом, приписок, неправильного применения расценок;

— изменение среднечасовых тарифных ставок и отработанного рабочего времени вследствие изменения квалификационной структуры рабочих-повременщиков, их численности и числа выходов;

— изменение доплат вследствие выплаты премий за выполнение и перевыполнение плана подрядным бригадам по аккордным нарядам, доплат за работу в выходные и праздничные дни, доплат до среднего заработка рабочим при их использовании не по профессии, оплаты целосменных и внутрисменных простоев, доплат из коллективного фонда и др.;

— изменение дополнительной заработной платы вследствие отклонений в оплате отпусков, времени выполнения государственных обязанностей; доплат за руководство бригадами, работу в ночное время, сверхурочно и др.

В условиях сложившейся системы специализации в строительстве применяют три организационные формы эксплуатации строительных машин. Это обусловлено наличием нескольких форм взаимоотношений между управлениями механизации и строительно-монтажными:

— управление механизации выполняет в качестве субподряда строительно-монтажные работы собственными силами. При этом расчет производят за выполненный объем работ по действующим единичным расценкам или укрупненным ценам;

— машины предоставляются строительным организациям в эксплуатацию временно, с обслуживающим персоналом и с техническим обслуживанием. Расчеты за эксплуатацию машин производят по расчетно-плановым ценам (машино-смена, машино-час и пр.) и по ценам, установленным за единицу выполненного машиной объема работ;

— управления механизации работ предоставляют строительно-монтажным организациям строительные машины и механизмы на условиях аренды. При этом последние сами осуществляют техническое обслуживание и несут все другие расходы по эксплуатации. Оплату за арендованные машины производят по утвержденным планово-расчетным ценам за каждые сутки пребывания машин в аренде.

Если строительно-монтажные организации имеют на своем балансе строительные машины, то они сами рассчитывают стоимость единицы работ и машино-смены.

Наличие различных организационных форм эксплуатации строительных машин и механизмов обусловливает два подхода к анализу затрат.

Если строительная организация рассчитывается с управлением механизации за выполненный объем работ, порядок анализа статьи себестоимости «Затраты по эксплуатации строительных машин и механизмов» следующий:

1. Рассчитывают плановые (Зп) и фактические (Зф) затраты:

(2.11)

(2.12)

где Wп, Wф – плановый и фактический объемы механизированных работ; Цп, Цф – плановая и фактическая планово-расчетная цена за единицу физического объема механизированных работ.

2. Устанавливают отклонения фактических затрат от плановых за счет изменения:

фактических объемов механизированных работ

(2.13)

фактических цен на единицу объема работ от планово-расчетных

(2.14)

Если строительная организация рассчитывается с управлением механизации за количество отработанных машино-смен, порядок анализа таков:

1. Рассчитывают плановые и фактические затраты:

, (2.15)

где , – плановое и фактическое количество отработанных машино-смен; , – плановая и фактическая себестоимость машино-смены.

2.Устанавливают отклонения фактических затрат от плановых за счет изменения:

фактически отработанных машино-смен

(2.16)

фактической стоимости машино-смены

(2.17)

Перерасход затрат по статье «Эксплуатация строительных машин и механизмов» может быть вызван неудовлетворительным использованием машин на объектах строительства и необоснованным увеличением числа затрачиваемых машино-смен из-за отсутствия фронта работ; недостаточным применением поточных методов строительства; отсутствием на стройках двух- и трехсменной работы; перебоями в обеспечении строек материалами, деталями, конструкциями, электроэнергией и т. д.; неудовлетворительной организацией ремонта машин и нехваткой запчастей; низкой квалификацией и трудовой дисциплиной обслуживающего персонала; переплатой управлениям механизации вследствие завышения последними числа отработанных машино-смен и выполненного физического объема работ.

Увеличение стоимости машино-смены часто обусловлено применением машин не тех типов, марок и мощностей, которые требуются для производства работ. Это приводит к неполному использованию машин и увеличению расходов на их эксплуатацию.

Накладные расходы. Анализ накладных расходов проводят в несколько этапов:

1. Рассчитывают и оценивают уровень накладных расходов (по смете, плану и фактический) как отношение их суммы к объему СМР. Если фактический уровень выше нормативного и планового, устанавливают причины отклонений. Ими могут быть неправильное составление сметы накладных расходов и занижение их процента в договорной цене СМР, недостаточный контроль за формированием накладных расходов, неполная компенсация со стороны заказчика фактически понесенных прочих накладных расходов и др.

2. При наличии сметы проверяют отклонение фактических расходов от сметных по каждой группе и статье накладных расходов. Устанавливают причины перерасхода, оценивают резервы экономии накладных расходов и намечают конкретные пути их снижения с разработкой мероприятий, включаемых в план технического развития.

3. Оценивают влияние несоблюдения сроков строительства по каждому объекту на изменение суммы накладных расходов:

(2.18)

где Ууп.н.р – удорожание по условно-постоянным накладным расходам, р.; НРуп – условно-постоянная часть в составе накладных расходов по объекту, составляет от 30 до 60 % в зависимости от специфики выполняемых СМР, р.; Тф и Тд – соответственно фактический срок строительства объекта и предусмотренный договором подряда, мес.

В практике строительного производства накладные расходы принято разделять на условно-постоянные (имеющие одинаковую абсолютную величину за разные периоды независимо от объема выполненных работ) и условно-переменные (абсолютная величина изменяется в зависимости от объема работ).

Источник: www.aup.ru

СНиП IV-8-84 от 1984-10-01 Правила разработки и применения норм накладных расходов и плановых накоплений в строительстве

ВНЕСЕНЫ И ПОДГОТОВЛЕНЫ К УТВЕРЖДЕНИЮ Отделом сметных норм и ценообразования в строительстве Госстроя СССР.

ИСПОЛНИТЕЛИ — инженеры Ю.И. Малиманов (руководитель), В.М. Барзилович, П.И. Дорогов, Л.Н. Крылов (Госстрой СССР), канд. экон. наук В.М. Чучин, Е.А.

Ищенко (НИИЭС Госстроя СССР).

УТВЕРЖДЕНЫ постановлением Государственного комитета СССР по делам строительства от 12 сентября 1984 г. № 162.

Настоящие строительные нормы и правила устанавливают основные правила разработки и применения норм накладных расходов и плановых накоплений в строительстве. В главе приводятся:

классификация норм накладных расходов;

порядок разработки норм накладных расходов;

порядок применения норм накладных расходов;

состав нормы плановых накоплений и порядок ее применения.

1. ОБЩИЕ ПОЛОЖЕНИЯ

1.1. Сметная себестоимость строительных и монтажных работ подразделяется на сметные прямые затраты и накладные расходы.

1.2. К сметным прямым затратам относятся стоимость материалов, изделий и конструкций, основная заработная плата рабочих и стоимость эксплуатации строительных машин.

1.3. Накладные расходы — сумма средств для возмещения затрат строительных и монтажных организаций, связанных с созданием общих условий строительного производства, его организацией, управлением и обслуживанием, нормируемых в процентах от сметных прямых затрат или основной заработной платы рабочих, принятых в качестве базы.

Структура накладных расходов представлена в Перечне статей накладных расходов, приведенном в обязательном приложении к настоящей главе СНиП.

1.4. Норма плановых накоплений определяет нормативную прибыль от выполнения строительных и монтажных работ и устанавливается Советом Министров СССР единой для всех строительных и монтажных организаций независимо от их ведомственной принадлежности.

Сметная себестоимость строительных и монтажных работ с плановыми накоплениями образует сметную стоимость указанных работ.

2. КЛАССИФИКАЦИЯ НОРМ НАКЛАДНЫХ РАСХОДОВ

2.1. В зависимости от видов работ нормы накладных расходов подразделяются на нормы:

на строительные работы;

на специальные строительные работы;

на монтажные работы.

2.2. Нормы накладных расходов на строительные работы могут быть средними и предельными.

Средние нормы при определении сметной стоимости строительства не применяются, а являются основой для расчета предельных норм.

Предельные нормы предназначены для определения сметной стоимости строительства в зависимости от исполнителя работ.

2.3. Единые предельные нормы накладных расходов, одинаковые для всех исполнителей, устанавливаются на монтажные и специальные строительные работы:

внутренние санитарно-технические работы;

подземные горно-капитальные работы;

буровые работы на воду;

монтаж оборудования атомных электростанций;

монтаж радиотелевизионного и электронного оборудования;

прокладка и монтаж сетей связи;

прокладка и монтаж междугородных линий связи;

устройство сигнализации, централизации, блокировки и связи на железных дорогах;

устройство средств посадки самолетов и систем управления воздушным движением на аэродромах.

2.4. Повышенные нормы накладных расходов устанавливаются на строительные, внутренние санитарно-технические и подземные горно-капитальные работы, работы по монтажу металлоконструкций, буровзрывные работы, буровые работы на воду, работы по крупнопанельному и объемно-блочному жилищному строительству, осуществляемые в районах Крайнего Севера и местностях, приравненных к районам Крайнего Севера, а также во всех районах Хабаровского и Приморского краев и Амурской области, пустынных и полупустынных районах, в районах с тяжелыми климатическими условиями, а также в высокогорных районах (1500 м и более над уровнем моря).

3. ПОРЯДОК РАЗРАБОТКИ НОРМ НАКЛАДНЫХ РАСХОДОВ

3.1. Нормы накладных расходов разрабатываются в соответствии с методическими указаниями, утверждаемыми Госстроем СССР.

3.2. Нормы накладных расходов разрабатываются по данным статистических отчетов о фактических накладных расходах на работах, выполненных в году, принятом в качестве базисного, собственными силами строительных и монтажных организаций, подведомственных соответствующему министерству. При этом из фактических накладных расходов исключаются расходы, не подлежащие включению в нормы:

льготы и преимущества, оплачиваемые сверх сметной стоимости;

начисленные суммы премий работникам строительных и монтажных организаций за выполнение квартальных планов строительно-монтажных работ и премий за ввод в действие объектов строительства и производственных мощностей, выплаченных за счет сверхплановых накоплений и относимых на накладные расходы;

отчисления в фонд освоения новой техники;

затраты, не учитываемые в нормах накладных расходов, включающие обязательные платежи и прочие непроизводительные расходы.

3.3. Определенные на основании статистической отчетности организаций фактические суммы накладных расходов относятся к принятой базе и выражаются в процентах.

В качестве базы для исчисления норм накладных расходов на строительные и специальные строительные работы принимается сумма сметных прямых затрат по работам, выполняемым в базисном году, а для исчисления норм накладных расходов на монтажные работы — основная заработная плата рабочих.

3.4. Для определения величины нормативной условно-чистой продукции, содержащейся в нормах накладных расходов, Госстроем СССР устанавливаются нормативы в процентах к сумме основной заработной платы рабочих и стоимости эксплуатации строительных машин, входящих в сметные прямые затраты.

4. ПОРЯДОК ПРИМЕНЕНИЯ НОРМ НАКЛАДНЫХ РАСХОДОВ

4.1. Нормы накладных расходов в строительстве применяются в порядке, установленном Госстроем СССР. Этот порядок, а также утвержденные нормы накладных расходов публикуются в Сборнике норм накладных расходов в строительстве.

4.2. Накладные расходы определяются по установленным нормам от суммы сметных прямых затрат по строительным работам и основной заработной платы рабочих по монтажным работам, полученной в разделах локальной сметы (локального сметного расчета), а при отсутствии таких разделов — от итога этих затрат по локальной смете (локальному сметному расчету) в целом.

4.3. При определении сметной стоимости работ по реконструкции и техническому перевооружению действующих предприятий к нормам накладных расходов на строительные, специальные строительные и монтажные работы применяется коэффициент 1,1.

5. НОРМА ПЛАНОВЫХ НАКОПЛЕНИЙ И ПОРЯДОК ЕЕ ПРИМЕНЕНИЯ

5.1. Норма плановых накоплений учитывает следующие статьи затрат:

платежи в бюджет за производственные фонды;

отчисления в фонды экономического стимулирования;

прирост собственных оборотных средств;

оплата процентов за банковский кредит;

подготовка и повышение квалификации кадров;

возмещение затрат по жилищно-коммунальному хозяйству;

расходы по хозяйственному содержанию культурно-бытовых зданий, передаваемых профсоюзным организациям;

образование единого фонда развития науки и техники.

5.2. Норма плановых накоплений в строительстве, установленная Советом Министров СССР, применяется в процентах к общей сумме сметных прямых затрат и накладных расходов.

Для определения величины нормативной условно-чистой продукции, содержащейся в норме плановых накоплений, Госстроем СССР устанавливается норматив в процентах к общей сумме основной заработной платы рабочих и стоимости эксплуатации строительных машин, входящих в сметные прямые затраты.

5.3. Плановые накопления в сметах на строительство определяются по установленной норме от итога сметных прямых затрат и накладных расходов, полученного в разделах локальной сметы (локального сметного расчета), а при отсутствии таких разделов — от итога этих затрат по локальной смете (локальному сметному расчету) в целом после начисления накладных расходов.

Сумма плановых накоплений в составе нормативной условно-чистой продукции определяется в локальной смете (локальном сметном расчете) на основе среднеотраслевого норматива, установленного Госстроем СССР в процентах от общей суммы основной заработной платы рабочих и стоимости эксплуатации строительных машин, входящих в сметные прямые затраты.

5.4. Плановые накопления учитываются в локальных сметах (локальных сметных расчетах) в установленном размере, независимо от того, каким способом осуществляется данное строительство — подрядным или хозяйственным.

Перечень статей накладных расходов

(разработан с участием Госплана СССР, Стройбанка СССР и согласован Минфином СССР)

I. Административно-хозяйственные расходы

1.1. Основная и дополнительная заработная плата работников аппарата управления: инженерно-технических работников, служащих и младшего обслуживающего персонала аппарата управления строительно-монтажных организаций, включая работников экономических лабораторий и лабораторий по научной организации труда (перечень должностей, относящихся к аппарату управления, устанавливается ЦСУ СССР и Минфином СССР).

1.2. Взносы на государственное социальное страхование работников аппарата управления, заработная плата которых указана в п. 1.1 настоящего Перечня.

1.3. Расходы на канцелярские принадлежности, типографские и переплетные работы, выписку газет и журналов, приобретение справочников, прейскурантов, каталогов и бланков для учета и отчетности.

1.6. Расходы, связанные со служебными разъездами работников аппарата управления и линейного производственно-технического персонала в пределах пункта нахождения организации.

1.7. Основная и дополнительная заработная плата, включая расходы на премии шоферов и другого персонала, обслуживающего служебные легковые автомобили, используемые аппаратом управления организации.

1.8. Взносы на государственное социальное страхование шоферов и других работников, обслуживающих служебные легковые автомобили, заработная плата которых указана в п. 1.7 настоящего Перечня.

1.10. Расходы на наем служебных легковых автомобилей как из автохозяйств общего пользования, так и всех других автохозяйств.

1.11. Основная и дополнительная заработная плата работников ведомственной охраны, включая военизированную, сторожевую и профессиональную пожарную охрану, в тех случаях, когда организации в установленном порядке предоставлено право иметь ведомственную охрану.

1.12. Взносы на государственное социальное страхование работников, заработная плата которых указана в п. 1.11 настоящего Перечня.

1.14. Расходы на оплату:

вневедомственной охраны, предоставляемой органами внутренних дел;

пожарной охраны, осуществляемой органами внутренних дел;

охраны, предоставляемой в порядке оказания услуг другими предприятиями и организациями.

1.15. Расходы на служебные командировки всех работников аппарата управления, включая шоферов и других работников, обслуживающих служебные легковые автомобили, работников охраны, а также старших мастеров, мастеров участков, старших производителей работ (начальников участков), производителей работ и участковых механиков, входящих в состав линейного персонала подрядных строительно-монтажных организаций, заработная плата которых не включается в предельные ассигнования.

2.1. Основная и дополнительная заработная плата старших производителей работ (начальников участков), производителей работ, старших мастеров, мастеров строительных участков, участковых механиков всех строительно-монтажных организаций, независимо от их наименования, если этим организациям в установленном порядке утвержден план строительно-монтажных работ, выполняемых подрядным способом, и они осуществляют эти работы по договорам подряда на капитальное строительство, заключенным в соответствии с Правилами о договорах подряда на капитальное строительство.

2.2. Взносы на государственное социальное страхование работников, заработная плата которых указана по п. 2.1. настоящего Перечня.

3. Прочие административно-хозяйственные расходы.

3.1. Расходы, связанные с оплатой затрат работникам аппарата управления по переезду и выплатой им подъемных в соответствии с действующим законодательством.

3.2. Амортизационные отчисления по основным фондам, предназначенным для обслуживания аппарата управления, износ и ремонт малоценного инвентаря административно-управленческого назначения.

3.3. Расходы на оплату услуг (для аппарата управления) вычислительных центров и машиносчетных станций.

II. Расходы на обслуживание работников строительства

1. Дополнительная заработная плата рабочих основного производства строительно-монтажных работ, в том числе на строительстве временных (титульных) зданий и сооружений, рабочих по эксплуатации и обслуживанию строительных машин и рабочих, занятых на некапитальных работах, производимых за счет накладных расходов.

В состав дополнительной заработной платы входят:

заработная плата рабочих за время простоев по атмосферным условиям;

суммы, резервируемые на оплату отпусков рабочим, включая отпуска молодым рабочим после окончания школ и училищ профтехобразования;

доплата в связи с пониженными нормами выработки у молодых рабочих;

оплата льготных часов подростков;

доплата до средней заработной платы беременным женщинам;

оплата перерывов в работе кормящих матерей;

доплата бригадирам за руководство бригадой;

расходы в связи с предоставлением рабочим в предусмотренных законом случаях услуг бесплатно или на льготных условиях;

доплата рабочим за работу во вторую и третью смены, а также дежурным электромонтерам, слесарям, сантехникам, кочегарам и другим рабочим за работу в ночное время (кроме горнопроходческих и некоторых других подземных работ, по которым эта доплата учтена в элементных сметных нормах);

выплата рабочим за время выполнения государственных обязанностей;

выплата рабочим за время прохождения медицинских осмотров.

2. Взносы на государственное социальное страхование со всей суммы основной и дополнительной заработной платы, начисленной рабочим основного производства строительных и монтажных работ, в том числе на строительстве временных (титульных) зданий и сооружений, включая рабочих по эксплуатации строительных машин и рабочих, занятых на некапитальных работах, производимых за счет накладных расходов, а также с различных видов премий, входящих в состав фонда заработной платы указанных рабочих, премий за ввод в действие производственных мощностей и объектов строительства, выплачиваемых за счет средств, получаемых от заказчиков, вознаграждений по итогам года и премий, выплачиваемых из фондов материального поощрения.

3. Убытки от эксплуатации жилых домов непостоянного типа (убытки по содержанию капитальных жилых зданий возмещаются строительным организациям в порядке распределения прибыли или за счет экономии от снижения себестоимости строительно-монтажных работ и плановых накоплений в незавершенном производстве).

4. Расходы по обеспечению санитарно-гигиенических и культурно-бытовых условий:

амортизационные отчисления (или арендная плата), расходы по текущему ремонту и перемещению контейнерных и сборно-разборных мобильных (инвентарных) зданий санитарно-бытового назначения, возводимых за счет средств, предусматриваемых на временные здания и сооружения в сводном сметном расчете стройки, или арендуемых;

расходы по содержанию санитарно-бытовых помещений: основная и дополнительная заработная плата (со взносами на государственное социальное страхование) уборщиц, дежурных слесарей, электриков и других категорий обслуживающего персонала, расходы на отопление, водоснабжение, канализацию, освещение, а также стоимость предметов гигиены, предусмотренных табелем для душевых и умывальников;

амортизационные отчисления (или арендная плата), расходы по текущему ремонту и содержанию помещений, предоставляемых в пользование медико-санитарным учреждениям для организации медпунктов;

амортизационные отчисления (или арендная плата), расходы по текущему ремонту, освещению и отоплению помещений, предоставляемых предприятиям общественного питания, а также расходы по доставке пищи на рабочие места;

амортизационные отчисления (или арендная плата) по помещениям и сооружениям, переданным комитетам профсоюзов в бесплатное пользование для ведения культурно-просветительной, оздоровительной, физкультурной и спортивной работы среди рабочих и служащих.

5. Расходы по охране труда и технике безопасности:

износ и расходы по ремонту и стирке бесплатно выдаваемой в предусматриваемых законом случаях спецодежды, спецобуви и защитных приспособлений;

стоимость бесплатно выдаваемых в предусмотренных законом случаях нейтрализующих веществ, жиров, молока и др.;

расходы, связанные с приобретением аптечек и медикаментов;

расходы на приобретение необходимых справочников, плакатов и диапозитивов по технике безопасности, предупреждению несчастных случаев и заболеваний на строительстве, а также улучшению условий труда;

расходы по обучению рабочих безопасным методам работы и на оборудование кабинетов по технике безопасности;

прочие расходы, предусмотренные номенклатурой мероприятий по охране труда и технике безопасности, кроме расходов, имеющих характер капитальных вложений.

6. Отчисления профсоюзным организациям на культурно-массовую и физкультурную работу (в установленном размере).

III. Расходы на организацию работ на строительных площадках

мобильные (инвентарные) здания контейнерного и сборно-разборного типа (за исключением предназначенных для санитарно-бытового обслуживания);

треноги, приспособления для намотки и очистки сварочной проволоки, ручные центрирующие приспособления для сварки труб, насосы и прессы ручные гидравлические;

переносные металлические и деревянные лестницы с площадками, верстаки металлические инвентарные, инвентарные козелки, лари;

мелкие такелажные и монтажные приспособления, применяемые при производстве строительных и монтажных работ: тали, ручные лебедки, домкраты, динамометры и прочие;

мерные ящики, бункеры, ящики и бадьи для бетонов и растворов, тачки;

аппараты для сварки проводов, воздуходувы, сдувочно-рассекающие и вытяжные переносные вентиляционные установки для работ с применением взрывоопасных мастик и полимерных материалов, электросушилки для сушки строительных конструкций, генераторы ацетиленовые (кроме применяемых при монтаже оборудования);

оградительная техника опасных зон производства работ: шлагбаумы, сигнальные мачты, радиоустановки, прожекторы.

2. Износ и расходы по ремонту малоценных и быстроизнашивающихся инструментов и производственного инвентаря, используемых в производстве строительных и монтажных работ и не относящихся к основным средствам.

приобъектные конторы и кладовые прорабов и мастеров;

складские помещения и навесы при объекте строительства:

душевые, кубовые, неканализованные уборные и помещения для обогрева рабочих;

настилы, стремянки, лестницы, переходные мостики, ходовые доски, обноски при разбивке здания, приспособления по технике безопасности;

инвентарные унифицированные средства подмащивания типа люлек, вышек, инвентарных площадок, подмостей и т. п.;

заборы и ограждения, необходимые для производства работ (кроме специальных и архитектурнооформленных), предохранительные козырьки, укрытия при производстве буровзрывных работ;

временные разводки от магистральных и разводящих сетей электроэнергии, воды, пара, газа и воздуха в пределах рабочей зоны (территории в пределах до 25 м от периметра зданий или от линейных сооружений).

Расходы, связанные с приспособлением строящихся и существующих на строительных площадках зданий вместо строительства указанных выше временных (нетитульных) зданий и сооружений.

4. Содержание пожарной и сторожевой охраны:

5. Расходы по нормативным работам и рационализации производства:

отчисления проектно-технологическим трестам по организации и технической помощи строительству (оргтехстрой) и нормативно-исследовательским станциям за выполненные работы по распространению и внедрению передовых методов и научной организации труда, нормированию труда и изданию нормативно-технической литературы о передовом опыте в строительстве;

расходы на проведение опытно-экспериментальных работ, изготовление и испытание моделей и образцов по изобретениям и рационализаторским предложениям;

расходы по организации выставок и смотров, конкурсов и других мероприятий по изобретательству и рационализации;

выплата вознаграждений авторам изобретений и рационализаторских предложений;

выплата премий работникам за содействие по внедрению изобретений и рационализаторских предложений.

6. Отчисления на проведение централизованных научно-исследовательских и опытно-экспериментальных работ.

7. Расходы по геодезическим работам, осуществляемым при производстве строительных и монтажных работ. По этой статье учитывается основная и дополнительная заработная плата (со взносами на государственное социальное страхование) рабочих, занятых на геодезических работах, стоимость материалов, износ, расходы на текущий ремонт и перемещение геодезического оборудования, инструментов и приборов, транспортные и другие расходы по геодезическим работам, включая приемку от проектно-изыскательских организаций геодезической основы.

8. Расходы по проектированию производства работ. По этой статье учитывается основная и дополнительная заработная плата (со взносами на государственное социальное страхование) работников проектно-сметных групп и групп проектирования производства работ и привязки типовых временных зданий и сооружений, находящихся при трестах или непосредственно при строительных (специализированных) управлениях, прочие расходы по содержанию этих групп, оплата услуг проектных организаций и трестов по составлению проектов производства работ и оказанию технической помощи.

9. Расходы по содержанию производственных лабораторий (кроме экономических и по научной организации труда). По этой статье учитываются:

основная и дополнительная заработная плата (со взносами на государственное социальное страхование) работников производственных лабораторий;

расходы на текущий ремонт помещений, оборудования и инвентаря лабораторий;

стоимость израсходованных или разрушенных при испытании материалов, конструкций и частей сооружения, кроме расходов по испытанию сооружений в целом (средние и большие мосты, резервуары и т.п.), оплачиваемых за счет средств, предусматриваемых на эти цели в сметах на строительство;

расходы на экспертизу и консультации;

расходы на оплату услуг, оказываемых лабораториям другими организациями;

10. Расходы по благоустройству и содержанию строительных площадок:

основная и дополнительная заработная плата рабочих (со взносами на государственное социальное страхование) и другие расходы по уборке и очистке (с вывозкой мусора) территории строительства и прилегающей к ней уличной полосы, включая участки дорог и тротуаров, устройству дорожек, мостиков и другим работам, связанным с благоустройством территории строительных площадок;

расходы на электроэнергию (в том числе от временных электростанций), электролампочки, заработную плату дежурных электромонтеров и другие расходы, связанные с освещением территории строительства.

11. Расходы по подготовке объектов строительства к сдаче. На эту статью относятся:

основная и дополнительная заработная плата (со взносами на государственное социальное страхование) дежурных слесарей-сантехников и электромонтеров, ключниц, а также рабочих по уборке мусора, мытью полов и окон;

расходы на приобретение моющих средств и других материалов, расходуемых на уборку при сдаче объектов;

расходы на отопление в период сдачи объектов;

расходы по вывозке строительного мусора с площадки после окончания строительства объекта.

12. Расходы на производственные командировки работников строительно-монтажных организаций для выполнения монтажных и специальных строительных работ, предусмотренные едиными предельными нормами накладных расходов на монтажные и специальные строительные работы, кроме затрат, связанных с увеличением расходов (сверх учтенных в нормах) на командирование работников строительно-монтажных организаций для выполнения указанных работ на объектах, расположенных в местностях, где применяются коэффициенты к заработной плате, на объектах производственного назначения, титульные списки которых утверждаются Советом Министров СССР, а также на объектах, строящихся на основе компенсационных соглашений.

13. Расходы по перебазированию линейных строительных организаций и их подразделений в пределах стройки (за исключением расходов по перемещению строительных машин и механизмов, учтенных в стоимости машино-смен, а также расходов по перебазированию строительно-монтажных организаций на другую стройку, отдельно предусматриваемых в сводном сметном расчете на строительство и оплачиваемых заказчиком).

IV. Прочие накладные расходы

1. Отчисления средств в фонд премирования за создание и внедрение новой техники.

2. Отчисления в фонд министра на премирование работников предприятий и организаций за выполнение важных заданий и оказание единовременной помощи.

V. Затраты, не учтенные в нормах накладных расходов,

но относимые на накладные расходы

1. Обязательные платежи, не предусмотренные нормами накладных расходов и производимые в соответствии с действующими постановлениями и положениями.

2. Платежи по регрессным искам.

3. Недостачи и потери от порчи материальных ценностей сверх норм естественной убыли в случаях, когда конкретные виновники недостачи и порчи не установлены.

4. Отчисления средств в фонд освоения новой техники (в тех организациях, где фонд создается).

5. Отчисления на финансирование строительства временных (титульных) зданий и сооружений, производимые в размере средств, предусмотренных на их возведение в составе сметной стоимости объектов.

6. Выплата премий за экономию от снижения плановых затрат в соответствии с Положением о сквозном поточном бригадном подряде в строительстве.

7. Выплата премии за ввод в действие производственных мощностей и объектов строительства (в случаях исчерпания средств по сводному сметному расчету на строительство) при наличии сверхплановой прибыли.

8. Расходы, возмещаемые заказчиками сверх норм накладных расходов (расходы, связанные с подвижным и разъездным характером работ, перевозкой рабочих, отчисления в резерв на выплату вознаграждения за выслугу лет и другие выплаты и льготы, предусмотренные Советом Министров СССР).

Деловые объявления

Источник: www.stroy-life.ru