«1С:Комплексная автоматизация» позволяет отражать материальные, трудовые и финансовые затраты. Оценка расходов в денежном выражении обеспечивает соизмеримое отражение потребления различных ресурсов по направлениям деятельности.

- учет и распределение номенклатурных затрат;

- регистрация и распределение постатейных расходов;

- списание затрат на выпуски без заказов на производство;

- формирование активов и пассивов;

- расчет себестоимости выпуска продукции;

- учет прочих расходов и доходов;

- распределение расходов на финансовый результат.

- себестоимость выпускаемой продукции — затраты включаются в себестоимость выпускаемой продукции (выполненных работ);

- стоимость оборотных активов — формирование полной стоимости приобретения и владения товарно-материальными ресурсами;

- стоимость внеоборотных активов — формирование стоимости будущих объектов основных средств и нематериальных активов, учет расходов на капитальное строительство и проведение НИОКР;

- финансовый результат — объектами учета выступают направления деятельности, организации (в том числе и в целях формирования прибылей и убытков организаций), центры ответственности в виде подразделений.

В зависимости от экономической трактовки в составе расходов предприятия выделяются следующие группы с разным порядком распределения:

ЗАНЯТИЕ 4. РАСЧЕТ СЕБЕСТОИМОСТИ ПО СРЕДНЕЙ. ПОДГОТОВКА К СПЕЦИАЛИСТУ ПО ПЛАТФОРМЕ 1С

- номенклатурные затраты — используются для отражения прямых расходов производственной деятельности с количественным измерением;

- постатейные расходы — используются для учета прямых и косвенных расходов, которые учитываются и распределяются только в суммовом выражении;

- формирование активов и пассивов — отражение операций, связанных с формированием активов или регистрацией обязательств, управление которыми ведется, как правило, в ручном режиме или сам факт регистрации которых обусловлен требованиями по ведению учета.

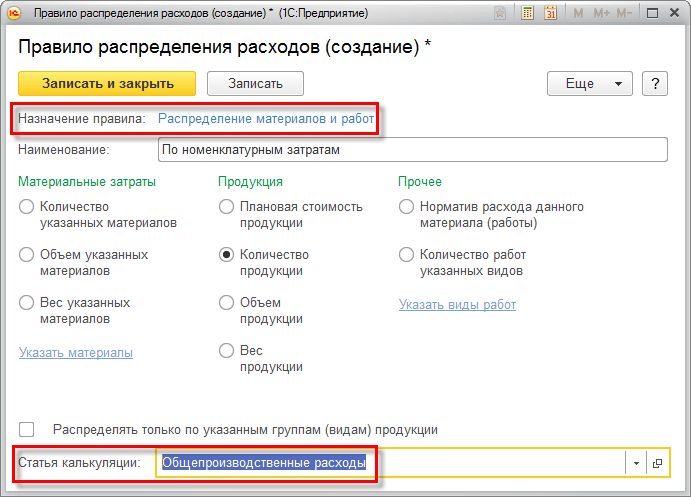

Распределение номенклатурных затрат

Все номенклатурные затраты характеризуются в учете как прямые производственные расходы и учитываются в подразделениях в составе незавершенного производства.

- передача материалов в производство;

- возврат из производства;

- поступление товаров и услуг;

- передача товаров между организациями;

- выпуск продукции и выполнение работ.

Распределение номенклатурных затрат выполняется по объемным (количественным) показателям в натуральных единицах измерения. Предусмотрены различные варианты распределения номенклатурных затрат (по правилу, на статьи расходов, по выпускам). Распределение номенклатурных затрат возможно в соответствии с выбранным правилом распределения расходов.

Для распределения номенклатурных затрат по правилам на выбор доступны различные варианты формирования баз распределения затрат (количество указанных материалов, вес указанных материалов, плановая стоимость продукции и др.).

Вебинар «Расчет себестоимости строительства объекта и анализ рентабельности»

Распределение номенклатурных затрат выполняется при помощи документа Распределение материалов и работ, использование которого позволяет проверить состав сформированной по выбранному правилу базы распределения.

Распределение постатейных расходов

Постатейные затраты используются для учета расходов, которые распределяются только в суммовом выражении. Для отражения постатейных затрат предприятия используется единый механизм статей расходов.

Предусмотрены различные варианты распределения постатейных расходов, которые определяют экономический смысл использования расходов, зарегистрированных по конкретной статье:

- на себестоимость товаров;

- на финансовый результат по направлениям деятельности;

- на расходы будущих периодов;

- на производственные затраты;

- на внеоборотные активы.

Для каждого варианта распределения постатейных расходов предусмотрен свой порядок распределения.

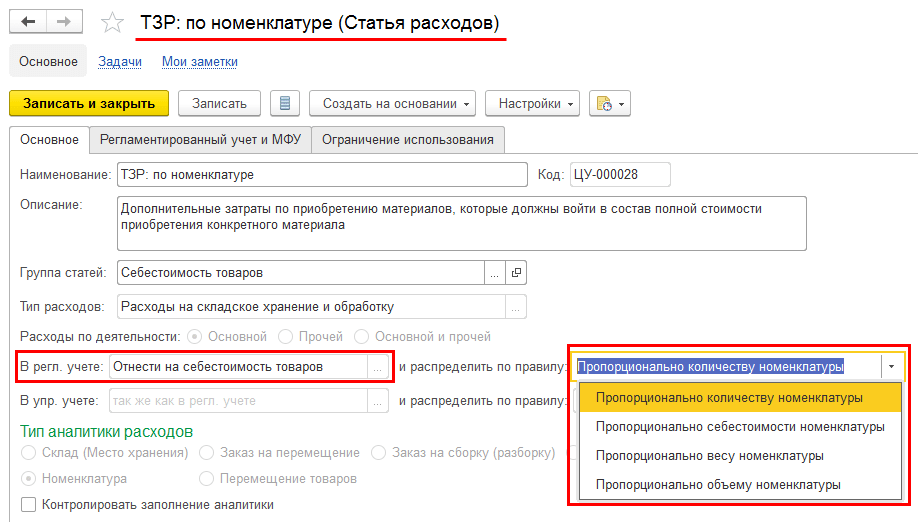

Распределение расходов на себестоимость товаров

Статьи расходов с вариантом распределения На себестоимость товаров позволяют увеличить стоимость материальных ценностей на сумму дополнительных расходов.

- количеству;

- себестоимости;

- весу;

- объему.

Суммы затрат на материальные ценности вне процессов производства могут формироваться в разрезе различных видов аналитик расходов:

- склад — сумма затрат формируется по выбранному правилу распределяется на все позиции, находящиеся в конкретном месте хранения (на складе);

- номенклатура — сумма затрат увеличивает стоимость остатков конкретной номенклатурной позиции;

- поступление товаров и услуг — сумма затрат по выбранному правилу распределения увеличивает стоимость остатков номенклатуры, оприходованной по выбранным документам Поступление товаров и услуг;

заказ (поставщику, клиентов, на перемещение, на сборку (разборку)), Перемещение товаров, Передача товаров между организациями, Сборка (разборка) товаров — сумма затрат по выбранному правилу распределения увеличивает стоимость остатков номенклатуры, указанной в документах соответствующего типа.

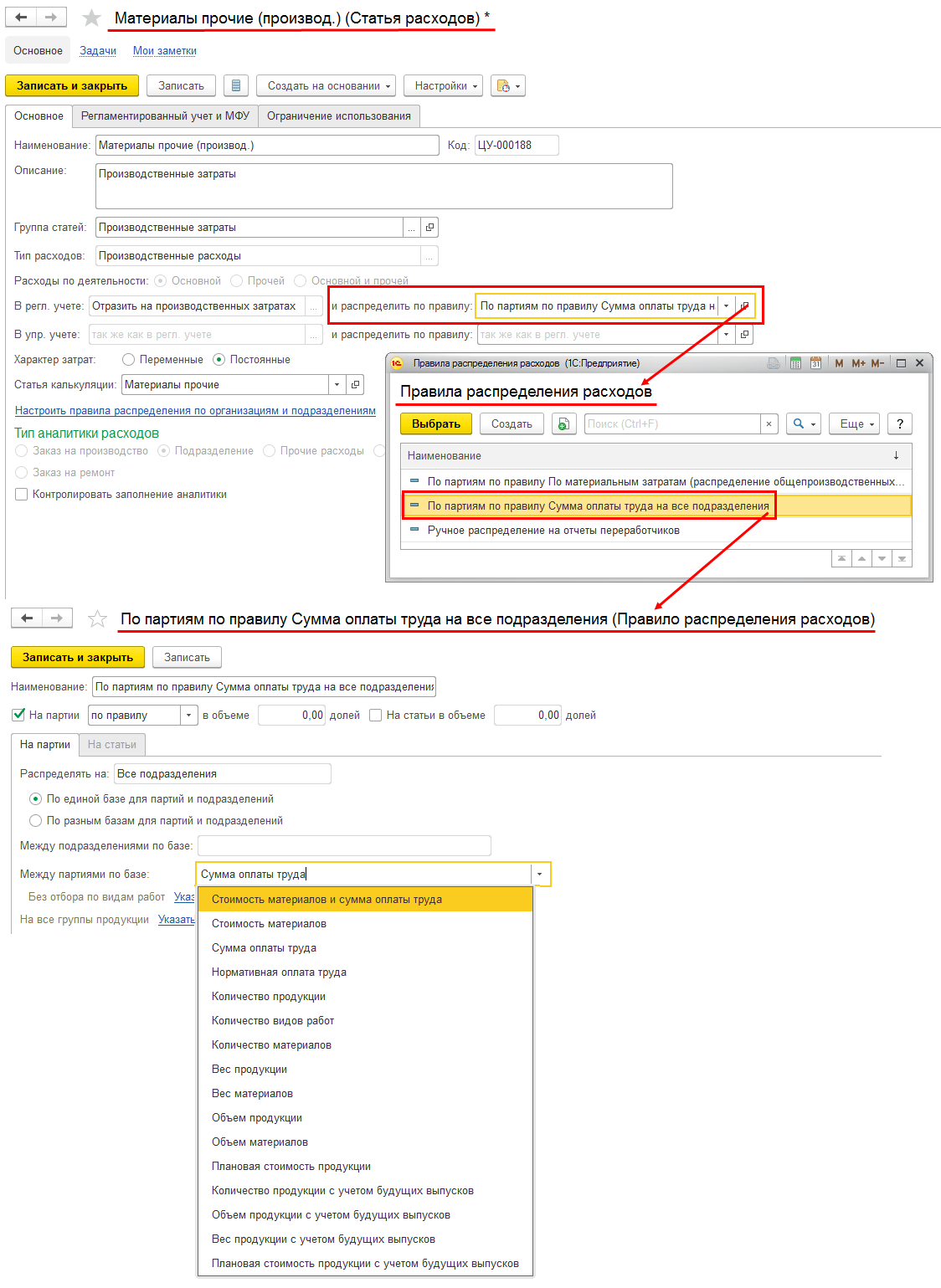

Распределение расходов на производственные затраты

Предусмотрена возможность формирования производственных затрат, относимых на себестоимость выпускаемой продукции — вариант распределения На производственные затраты.

Суммы производственных затрат могут формироваться в разрезе различных видов аналитик расходов (Подразделение, Объект эксплуатации, Прочие расходы, Заказ на производство, Заказ на ремонт). Распределение производственных затрат выполняется по настроенным правилам.

При распределении по подразделениям производства может быть указан перечень подразделений, который будет участвовать в распределении расходов по конкретной статье расходов.

Производственные затраты включаются в себестоимость выпускаемой продукции в соответствии с указанной статьей калькуляции. Статьи калькуляции используются при формировании себестоимости выпущенной продукции и определяют характер затрат, включаемых в себестоимость продукции.

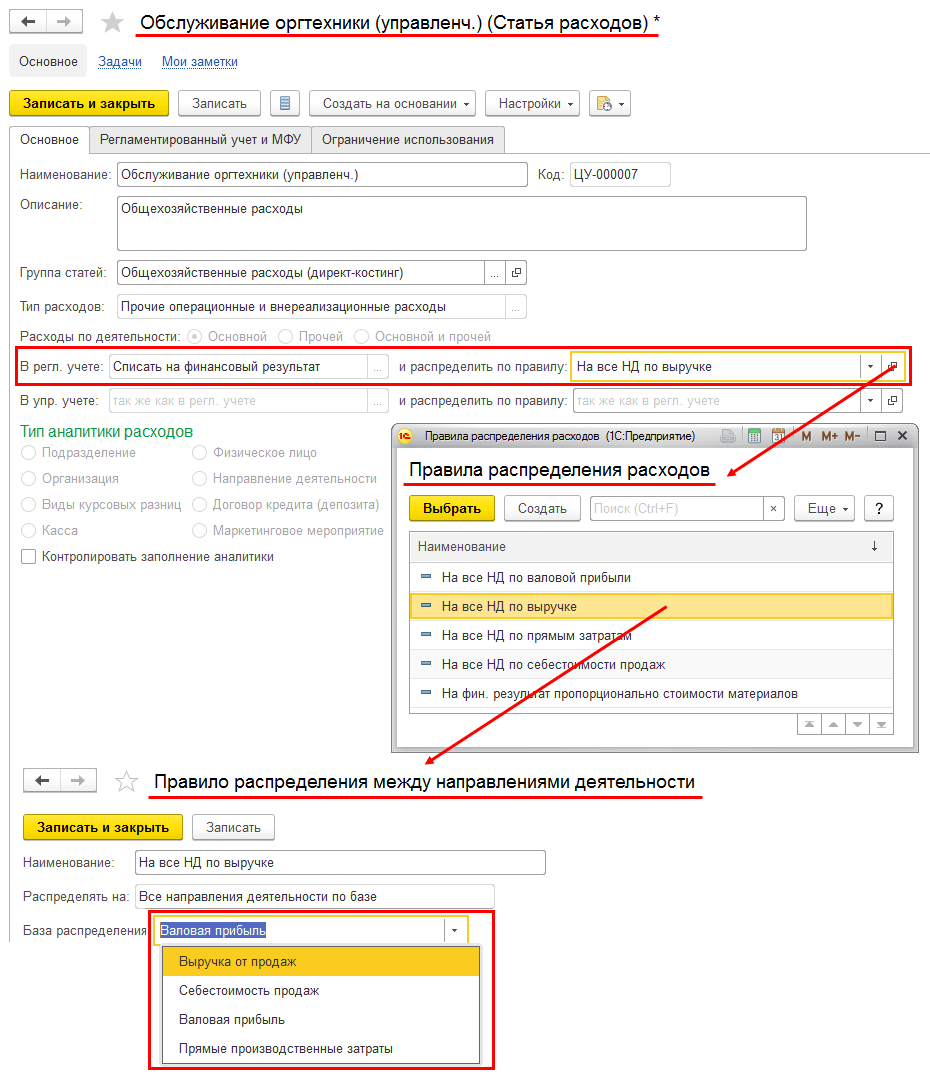

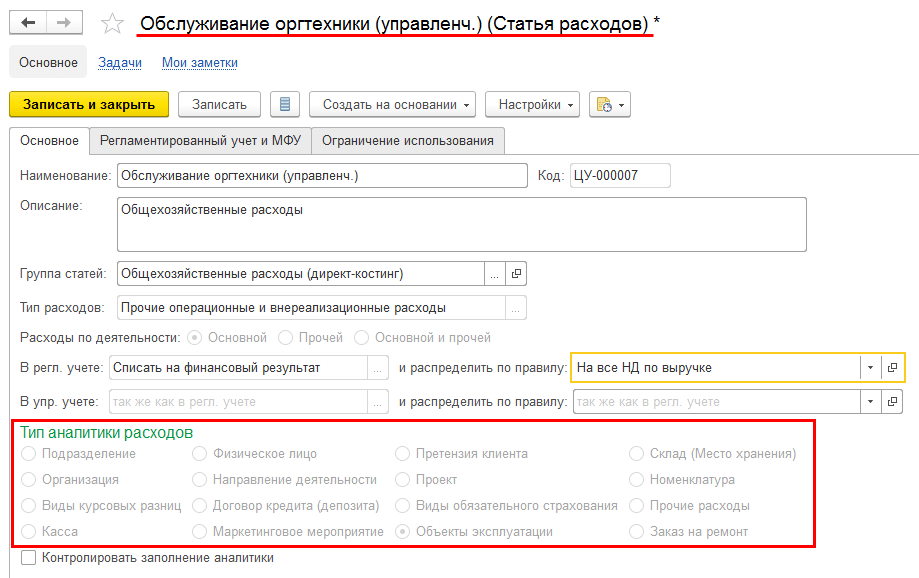

Распределение расходов на финансовый результат по направлениям деятельности

- Выручка от продаж;

- Себестоимость продаж;

- Валовая прибыль;

- Прямые производственные затраты.

Суммы затрат на направления деятельности могут формироваться в разрезе различных видов аналитик расходов, например:

Предусмотрена возможность одновременного выбора вида аналитики и правила распределения, что позволяет задать двумерный аналитический разрез затрат.

Например, в статье расходов указан вид аналитики Претензия клиента и способ распределения на направление деятельности Гарантийный ремонт. Это позволит сформировать общую стоимость затрат на выполнение гарантийного ремонта с детализацией по себестоимости устранения всех поступивших претензий.

Распределение расходов по направлениям деятельности осуществляется документом Распределение расходов.

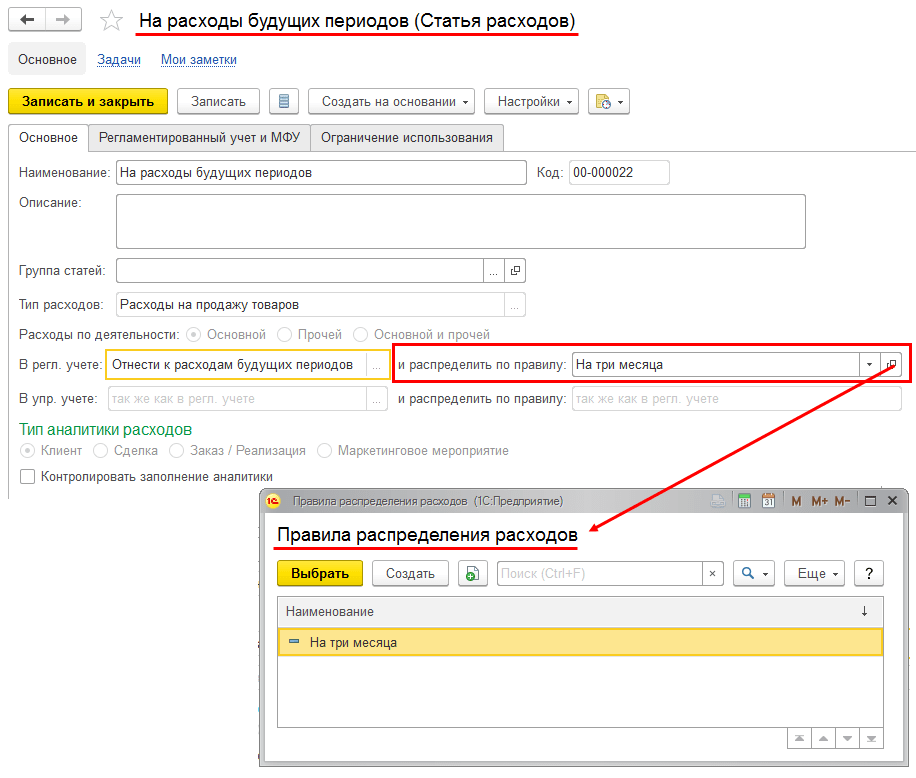

Распределение на расходы будущих периодов

По статьям расходов с вариантом распределения Отнести к расходам будущих периодов учитываются затраты, включение которых в состав себестоимости отсрочено во времени.

Для статей расходов, относимых к расходам будущих периодов (далее — РБП), определяются виды аналитики. Но в данном случае они носят второстепенный характер, указывая только на место возникновения затрат. Распределения расходов, отраженных на статьях, относимых к РБП, выполняется по настроенным правилам.

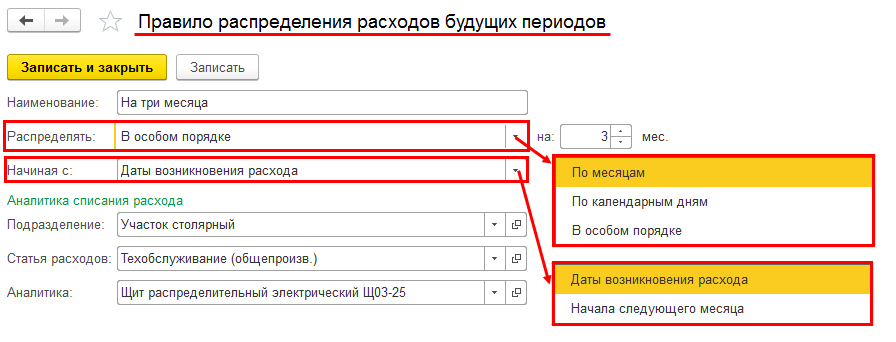

Настройка статьи расходов с правилом распределения на РБП

- порядка распределения расходов По месяцам, По календарным дням или В особом порядке;

- даты, начиная с которой расходы будут распределяться. Начать распределять расходы будущих периодов можно с Даты возникновения расхода или с Начала следующего месяца после даты возникновения расхода;

- количества месяцев, в которые будут распределены расходы;

- параметров аналитики списания расходов с указанием подразделения и статьи расходов с соответствующим ей значением аналитики.

Распределение затрат на расходы будущих периодов осуществляется при помощи документа Распределение расходов будущих периодов. Распределение суммы затрат осуществляется по указанному количеству периодов.

Документ Распределение РБП формируется согласно выбранному для распределяемой статьи расходов правилу. Параметры распределения конкретного расхода могут уточняться непосредственно в документе Распределение РБП.

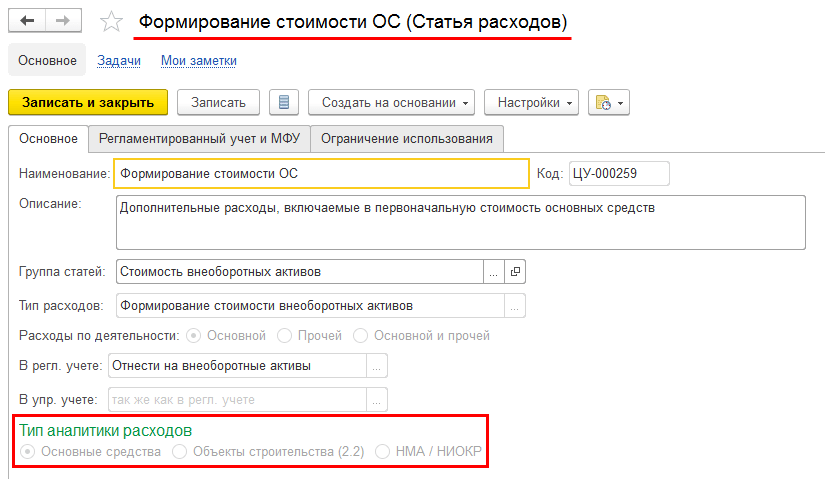

Формирование стоимости внеоборотных активов

Распределение на внеобортные активы обеспечивает отражение расходов, связанных с формированием стоимости внеоборотных активов.

- основные средства;

- объекты строительства;

- нематериальные активы (далее НМА);

- выполнение научно-исследовательских и опытно-конструкторских работ (далее — НИОКР).

Формирование активов и пассивов

Для отражения в учете бухгалтерского баланса прочих операций поддерживается возможность формировать активы и пассивы. Сформировать активы и пассивы можно при отражении следующих операций:

- перечисление налога;

- прочий расход;

- прочее поступление.

Оформление прочих операций осуществляется в рамках типовых документов с указание статьи активов/пассивов.

Себестоимость выпуска продукции

Расчет себестоимости — обязательный шаг для формирования финансового результата предприятия.

Зафиксировать назначение использования ресурсов можно только после завершения этапов производственного процесса, в которых они были безвозвратно переработаны. На основании данных уже выполненных хозяйственных операций выпуска можно дать экономическую трактовку использования ресурсов, определив калькуляционную статью затрат.

Полная производственная себестоимость изделий и работ формируется в разрезе статей калькуляции. Каждой статье калькуляции соответствует определенный тип затрат, основанный на общепринятой группировке, представленной в главе 25 Налогового кодекса Российской Федерации (Материальные, Оплата труда, Амортизация и др.).

Себестоимость продукции является важнейшим показателем производственно-хозяйственной деятельности предприятия. Исчисление себестоимости необходимо для следующих целей:

- определения рентабельности производства и отдельных видов продукции;

- выявления резервов снижения себестоимости продукции;

- формирования ценообразующей политики предприятия;

- расчета экономической эффективности внедренных новаций;

- принятия обоснованных решений о корректировке состава выпускаемой продукции.

Расчет себестоимости выполняется по данным оперативного учета. На выбор доступны два вида расчета себестоимости:

- предварительный расчет — предназначен для использования торговыми организациями в целях определения оценочной стоимости закупаемых материальных ценностей в течение отчетного периода. Выполняется способом средней взвешенной оценки. Рассчитанные значения используются для определения валовой прибыли организации при условии выполнения плана продаж. Для предварительного расчета себестоимости можно настроить регламентное задание;

- фактический расчет — выполняется по итогам месячного отчетного периода с полным расчетом стоимости партий движения номенклатурных затрат.

Расчет себестоимости выполняется в соответствии с определенным в учетной политике организации методом определения стоимости списания материальных ценностей:

- средняя за месяц — стоимость списания товаров определяется по средней цене за отчетный период (средневзвешенная оценка);

- ФИФО — стоимость списания товаров по ФИФО определяется в рамках полноценного партионного учета.

Для фактического расчета себестоимости предусмотрено универсальное рабочее место Закрытие месяца, использование которого позволяет отразить все операции по закрытию отчетного периода.

Для расшифровки данных себестоимости в рамках указанного периода можно использовать отчет Себестоимость товаров.

Учет прочих расходов и доходов

Поддерживается возможность фиксировать прочие расходы организаций, дополнительных расходов по товарам, расходов будущих периодов, относящиеся непосредственно на финансовый результат деятельности предприятия.

Суммы затрат, образовавшиеся в процессе деятельности предприятия, возникают по результату отражения следующих операций:

- Поступление товаров и услуг;

- Поступление услуг и прочих активов;

- Закупка товарно-материальных ценностей, денежных документов, прочих нематериальных ценностей и внеоборотных активов;

- Списание безналичных денежных средств;

- Выдача наличных денежных средств и др.

Также предусмотрена возможность зафиксировать прочие доходы и расходы, не связанные с реализацией товаров и услуг по основной деятельности (дивиденды, проценты по депозитам и т. д.).

Для ведения учета прочих расходов и доходов в «1С:Комплексной автоматизации» поддерживается отражение следующих операций:

- регистрация расходов (доходов) — позволяет отразить возникновение произвольных расходов (доходов) по выбранной статье расходов (доходов);

- реклассификация расходов (доходов) — позволяет отразить перенос ранее сформированных расходов (доходов) на статье расходов (доходов) на другую статью расходов (доходов);

- списание расходов — оформляется списание расходов, ранее сформированных на конкретном подразделении по указанной в документе статье расходов;

- сторнирование доходов;

- сторнирование расходов.

При отражении любого вида операции суммы управленческого, бухгалтерского и налогового учета не обязательны к заполнению, что позволяет отразить движение только по одному из направлений учета.

Обособленный учет финансовых результатов

«1С:Комплексная автоматизация» позволяет формировать финансовые результаты от продажи товаров и работ обособленно по заказам, сделкам, подразделениям или менеджерам, поставщикам, группам финансового учета товаров.

По каждому объекту обособления можно сформировать полный финансовый результат (себестоимость, выручка, прибыль, рентабельность). Финансовый результат по объектам обособления представлен в различных вариантах отчетов Валовая прибыль и Доходы и расходы.

Управленческий баланс

Для оценки финансового состояния предприятия предусмотрен отчет Управленческий баланс — упрощенный вариант бухгалтерского баланса.

Управленческий баланс позволяет управлять активами и обязательствами, контролировать направления использования финансовых ресурсов, включает данные финансового учета товаров, взаиморасчеты с клиентами и поставщиками, остатки наличных и безналичных денежных средств, прочие активы и пассивы.

Данные управленческого баланса могут формироваться как по предприятию в целом, так и по каждой отдельной организации. Каждый раздел баланса можно расшифровать до документа, отражающего отдельные хозяйственные операции. Отдельно отображается информация о нарушении баланса, что позволяет выявить возможные ошибки в учете.

Для проведения комплексного анализа всех доходов и расходов предприятия в разрезе статей предусмотрен отчет Доходы и расходы.

Распределение номенклатурных затрат Распределение постатейных расходов Распределение расходов на себестоимость товаров Распределение расходов на производственные затраты Распределение расходов на финансовый результат по направлениям деятельности Распределение на расходы будущих периодов Формирование стоимости внеоборотных активов Формирование активов и пассивов Себестоимость выпуска продукции Учет прочих расходов и доходов Обособленный учет финансовых результатов Управленческий баланс

Источник: v8.1c.ru

Расчет себестоимости продукции в «1С:Бухгалтерии 8»

Начиная с версии 3.0.53 «1С:Бухгалтерии 8» себестоимость продукции можно рассчитывать с учетом конк-ретных затрат на изготовление конкретных наименований продукции или полуфабрикатов. Эксперты 1С рассказывают о вариантах расчета себестоимости продукции, об особенностях точной калькуляции себестоимости в «1С:Бухгалтерии 8» редакции 3.0 с учетом новых возможностей программы, а также о том, как упростить процесс заполнения производственных документов.

Раньше себестоимость продукции рассчитывалась в «1С:Бухгалтерии 8» редакции 3.0 пропорционально плановой себестоимости внутри «своей» номенклатурной группы. Поэтому, прежде чем говорить о производственных операциях и точной калькуляции себестоимости, вспомним, что такое номенклатура и номенклатурные группы в терминах программы.

Номенклатура и номенклатурные группы

Номенклатура — это справочник (раздел Справочники — Номенклатура) для хранения информации:

- о товарах и материалах;

- о готовой продукции;

- о возвратной таре;

- об оборудовании;

- о полуфабрикатах;

- о выполняемых работах и оказываемых услугах.

Справочник Номенклатура рекомендуется создавать в виде многоуровневой, иерархической структуры, то есть объединять в группы однородные номенклатурные позиции. Такая иерархия позволит упростить работу и учесть особенности отражения в учете разных по назначению своего хозяйственного использования элементов справочника номенклатуры. Созданные группы в любых справочниках программы изображаются в виде пиктограммы с изображением папки.

Например, организация, одним из видов деятельности которой является производство изделий из древесины, для хранения сведений о готовой продукции может создать группу справочника номенклатуры Мебель. А в эту группу (папку) будут включены номенклатурные позиции, например, такие как Табурет, Стол, Шкаф и т. п.

Для настройки счетов номенклатуры в «1С:Бухгалтерии 8» редакции 3.0 введено понятие Видов номенклатуры. Вид указывается в карточке номенклатуры, он обязателен к заполнению наряду с ее наименованием. В программу включен предварительно настроенный список видов номенклатуры и счетов для них. При необходимости можно добавлять свои виды номенклатуры.

Вид можно указать для группы справочника Номенклатура. В этом случае при вводе новой позиции в группу справочника Вид номенклатуры заполнится автоматически. Например, для группы Мебель следует указать вид — Продукция. Тогда для всех номенклатурных позиций, входящих данную группу, по умолчанию будет установлен счет учета 43 «Готовая продукция».

Номенклатурные группы (не путать с группами (папками) справочника номенклатуры!) — это тоже справочник (раздел Справочники — Номенклатурные группы). Справочник Номенклатурные группы служит для обобщения информации о товарах, продукции, работах, услугах по однородным категориям (например, по видам деятельности, по видам выпускаемой продукции и т. д.), по которым ведется укрупненный учет:

- затрат основного и вспомогательного производства;

- выручки, полученной от реализации товаров, продукции, работ, услуг.

Состав каждой номенклатурной группы и количество номенклатурных групп, по которым ведется учет, выбираются организацией самостоятельно, исходя из направлений деятельности и требований, предъявляемых к расчету себестоимости (например, Производство деревянных изделий и Услуги по обработке древесины).

При вводе нового элемента справочника Номенклатурные группы рекомендуется указать список номенклатурных позиций (товаров, продукции, работ, услуг), входящих в состав данной номенклатурной группы.

В этом случае поле Номенклатурная группа будет заполняться автоматически при вводе производственных документов и документов реализации.

В состав номенклатурной группы может входить неограниченное количество элементов номенклатуры, при этом каждый элемент номенклатуры может входить только в одну номенклатурную группу.

Недопустимо объединять в одной номенклатурной группе продукцию собственного производства и товары, предназначенные для перепродажи. Такое требование связано с корректностью ведения бухгалтерского и налогового учета и заполнения декларации по налогу на прибыль организаций. В «1С:Бухгалтерии 8» редакции 3.0 для целей налогообложения прибыли учет выручки от реализации продукции собственного производства и выручки от реализации покупных товаров ведется на одном и том же счете 90.01.1 «Выручка по деятельности с основной системой налогообложения».

Примечание:

* ФНС России разработала новую формудекларации по налогу на прибыль.

В программе «1С:Бухгалтерия 8» редакции 3.0 при автоматическом заполнении декларации по налогу на прибыль разделение указанной выручки выполняется на основании принадлежности к номенклатурным группам. Поэтому, если организация одновременно торгует и товарами, и продукцией собственного производства, то выручку от реализации этих номенклатурных позиций следует относить к разным номенклатурным группам.

Те номенклатурные группы, выручка по которым должна отражаться в Приложении № 1 к Листу 02 декларации по строке 011 «выручка от реализации товаров (работ, услуг) собственного производства», необходимо указать в регистре сведений Номенклатурные группы реализации продукции, услуг. Доступ к указанному регистру осуществляется по одноименной гиперссылке из формы настроек налога на прибыль (раздел Главное — Настройки — Налоги и отчеты — Налог на прибыль).

Калькуляция себестоимости по номенклатурным группам

Субконто Номенклатурные группы, заданное в свойствах счетов 20 «Основное производство» и 23 «Вспомогательное производство», позволяет вести раздельный учет расходов и выпуска основного и вспомогательного производства в дополнительном разрезе аналитического учета. Каждая организация, исходя из своих потребностей, может сопоставить номенклатурным группам любые объекты аналитического учета, например:

- заказы для производства;

- виды выпускаемой продукции, полуфабрикатов и материалов;

- партии видов выпускаемой продукции, полуфабрикатов и материалов;

- наименования выпускаемой продукции, полуфабрикатов и материалов;

- виды оказываемых услуг или выполняемых работ;

- наименования оказываемых услуг или выполняемых работ.

Аналитическому учету по номенклатурным группам могут быть сопоставлены заказы на производство в тех случаях, когда производственным заказом определяются все учетные характеристики выпуска, и производство не предполагает проведение нескольких промежуточных этапов — выпуск полуфабрикатов.

Один из наиболее распространенных вариантов заполнения справочника Номенклатурные группы — это виды выпускаемой продукции, полуфабрикатов и материалов, оказываемых услуг или выполняемых работ. Его рекомендуется применять, в частности, для калькулирования себестоимости серийного выпуска нескольких наименований продукции и услуг, производство которых связано с аналогичным составом расходов. Например, плановая себестоимость производства колбасы «Докторская»:

- высшего сорта — 300 руб.;

- первого сорта — 250 руб.;

- второго сорта — 200 руб.

Для калькулирования фактической себестоимости каждого наименования выпуска в справочнике номенклатурных групп следует указывать один элемент «Колбаса „Докторская»».

Вести учет в разрезе партий выпуска рекомендуется в случаях, когда:

- серийный выпуск нескольких наименований продукции, производство которых связано с аналогичным составом расходов, предполагает длительный (более 1 месяца) производственный процесс;

- производство одного вида продукции может начаться в одном месяце и закончиться в следующем.

Разделение на партии выпуска позволит обойтись без ручной оценки незавершенного производства. Например, при производстве твердых сыров технологический этап созревания сыра занимает от 1,5 до 2 месяцев. В справочнике Номенклатурные группы можно создать группу Сыр «Твердый» с элементами Сыр «Твердый» — выпуск в мае, Сыр «Твердый» — выпуск в июне и т. д. Этап созревания может быть обозначен выбором специального подразделения, осуществляющего хранение созревающего сыра и уход за ним. Тогда затраты на выпуск сыра в мае, будут признаны в апреле, включены в незавершенное производство на конец апреля в полном объеме, и целиком отнесены на себестоимость сыра, созревшего в мае. В таком случае не понадобится ввод в информационную систему документа Инвентаризация НЗП.

1С:ИТС

Об учете производства по номенклатурным группам см. в разделе «Технологическая поддержка прикладныхрешений».

Рассмотрим на конкретном примере, как выполняется калькуляция себестоимости в рамках одной номенклатурной группы.

Пример 1

Организация ООО «Новый интерьер» выпускает два наименования готовой продукции «Табурет тип 1» и «Табурет тип 2», входящих в одну номенклатурную группу «Производство деревянных изделий». Готовая продукция учитывается по плановой (нормативной) себестоимости (400 руб. и 600 руб.) без применения счета 40. На каждый вид продукции требуется одна заготовка и один комплект фурнитуры, отличающийся по стоимости. За месяц было выпущено по 100 шт. каждого вида продукции.

Как организовать учет готовой продукции в «1С:Бухгалтерии 8» по фактической и по нормативной (плановой) себестоимости, в том числе настроить функциональность и параметры учетной политики, см. здесь.

Выпуск готовой продукции в программе отражается документом Отчет производства за смену (раздел Производство — Выпуск продукции — Отчеты производства за смену). Готовая продукция указывается в табличной части на закладке Продукция. Для каждого наименования продукции указывается количество выпускаемой продукции (100 шт.) и плановая цена (400 руб. и 600 руб.).

Если ранее для готовой продукции были определены плановые цены, то они будут подставлены в документ автоматически. Поле Сумма плановая рассчитывается исходя из количества и плановой цены. Поля Счет учета и Номенклатурная группа заполняются автоматически, если выполнены рекомендации, описанные выше.

Списание материалов в производство можно отражать двумя способами:

- непосредственно в документе Отчет производства за смену на закладке Материалы;

- отдельным документом Требование-накладная (раздел Производство — Выпуск продукции — Требования-накладные).

По условиям Примера 1 в производство списано:

- 200 шт. заготовок для табуретов;

- 100 шт. комплектов дешевой фурнитуры;

- 100 шт. комплектов более дорогой фурнитуры.

После выполнения регламентной операции Закрытие счетов 20, 23, 25, 26, входящей в обработку Закрытие месяца, можно сформировать справку-расчет Калькуляция себестоимости. Результаты отчета выглядят, на первый взгляд, довольно странно. Получается, что в затраты на производство «Табурета тип 1» включается 80 заготовок, 40 комплектов дешевой фурнитуры и 40 комплектов дорогой. Соответственно в затраты на производство «Табурета тип 2» — 120 заготовок, 60 комплектов дешевой фурнитуры и 60 комплектов дорогой.

Дело в том, что формирование затрат и расчет фактической себестоимости в разрезе номенклатурных групп основано на допущении, что многие наименования продукции можно объединить в группы с однородным материальным составом. Недостатком такого допущения является то, что даже имея точную информацию о прямых расходах на каждый конкретный вид продукции, в результате расчета себестоимости сумма прямых затрат внутри одной номенклатурной группы будет распределена между всеми номенклатурными позициями группы пропорционально плановой себестоимости.

Для ряда производств данный подход неудобен, поскольку калькуляция себестоимости неинформативная. Ведь, если, например, в отношении заработной платы работника, занятого выпуском различных видов продукции, можно говорить о том или ином способе распределения затрат, то материалы — это та статья расходов, по которой информация должна достоверно и обособленно показывать фактический расход сырья и материалов на продукцию.

Для других организаций описанная методика вовсе неприемлема. Например, если по договору на выполнение работ утверждена смета расходов, и работы осуществлены в рамках этой сметы, то отнесение на себестоимость затрат, не предусмотренных сметой, недопустимо.

Решить проблему можно, указав для каждого наименования продукции отдельную номенклатурную группу. Обычно этот способ применяется, если выпускаемая продукция носит уникальный характер (напри-

мер, ювелирные изделия). Но если количество наименований выпускаемой продукции велико, то такое решение может привести к проблемам при закрытии месяца.

Точная калькуляция себестоимости

Начиная с версии 3.0.53 в «1С:Бухгалтерии 8» появилась возможность рассчитывать себестоимость продукции с учетом конкретных затрат на изготовление конкретных наименований продукции или полуфабрикатов. Для этого на счете 20.01 «Основное производство» теперь предусмотрено субконто Продукция.

Обратите внимание, что затраты, отнесенные на это субконто, включаются в себестоимость продукции конкретного наименования, когда это возможно. В частности, если указанная продукция не выпущена, то затраты будут включены в стоимость других наименований продукции, относящихся к одной номенклатурной группе, как если бы субконто заполнено не было.

В табличной части документов Отчет производства за смену, Поступление из переработки, Требование-накладная и т. д. теперь появилась колонка Продукция. Данное поле может быть заполнено (вручную или автоматически), а может быть оставлено не заполненным для тех материалов, для которых неизвестно или нецелесообразно определять, на производство какой именно продукции (полуфабрикатов) они были потрачены.

В этом случае стоимость материалов распределяется по номенклатурной группе пропорционально плановой себестоимости, как и ранее.

В условиях простого производства, когда используется только одна номенклатурная группа, поле Номенклатурная группа в документах по умолчанию не отображается. При этом субконто Номенклатурная группа никуда не исчезает, поскольку остается:

- в плане счетов для счетов 20 и 23 счетов;

- в проводках как Основная номенклатурная группа;

- в справочнике Номенклатурные группы.

Если пользователь создает вторую номенклатурную группу, поле Номенклатурная группа тут же будет отображено в документах.

Если для совместимости показателей расчета необходимо сохранить поведение программы, аналогичное предыдущим версиям, то субконто Продукция со счета 20.01 можно удалить, что не приведет к потере данных в документах. Также субконто Продукция можно удалить, если счет 20 используется для дополнительной аналитики затрат предприятий, оказывающих услуги, и достаточно калькуляции себестоимости по номенклатурным группам.

Напротив, если вспомогательные производства изготавливают изделия или оказывают услуги, себестоимость которых требуется рассчитывать точнее, субконто Продукция можно добавить на счет 23.

Новые возможности программы позволяют при расчете себестоимости продукции комбинировать затраты, как распределяемые в рамках номенклатурной группы, так и напрямую относящиеся к конкретной продукции.

Воспользуемся условиями Примера 1 и рассмотрим, как будет калькулироваться себестоимость, если мы для каждого материала укажем наименование продукции, на изготовление которой он был использован. Отразим выпуск продукции и списание материалов в одном документе Отчет производства за смену — закладки Продукция (рис. 1) и Материалы (рис. 2).

Рис. 1. Списание материалов в «Отчете производства за смену», закладка «Продукция»

Рис. 2. Списание материалов в «Отчете производства за смену», закладка «Материалы»

Другие затраты основного производства, учитываемые на счете 20 (оплата труда и страховые взносы, амортизация основных средств и т. д.), включаются в себестоимость конкретного наименования продукции, если оно указано в субконто Продукция. Если субконто Продукция в соответствующих документах не заполнено, то затраты распределяются по номенклатурной группе пропорционально плановой себестоимости, как это было и ранее.

После выполнения регламентной операции Закрытие счетов 20, 23, 25, 26, входящей в обработку Закрытие месяца, сформируем справку-расчет Калькуляция себестоимости (рис. 3).

Рис. 3. Точная калькуляция себестоимости

Форма расчета калькуляции себестоимости начиная с версии 3.0.52 «1С:Бухгалтерии 8» представляет собой полноценный отчет, который отображает данные о затратах в следующих разрезах:

- период возникновения затрат;

- счет расходов;

- элемент затрат;

- статья затрат;

- материал.

Помимо этого суммы незавершенного производства (НЗП) на конец отчетного периода теперь рассчитываются и отображаются в калькуляции детально — в тех же разрезах, что и данные о стоимости выпущенной продукции или оказанных услуг.

Таким образом, новые возможности расчета себестоимости продукции (полуфабрикатов) позволяют:

- получить калькуляцию, соответствующую фактическому расходу сырья;

- получить понятные данные в отчете Калькуляция себестоимости;

- не отказываться от укрупненной группировки ради получения калькуляции;

- избежать создания лишних номенклатурных групп;

- избежать усреднения расхода сырья и материалов внутри номенклатурных групп;

- организовать сложное ведение учета — комбинировать отнесение затрат и на продукцию, и на номенклатурные группы.

Упрощение работы с производственными документами

В «1С:Бухгалтерии 8» редакции 3.0 процесс формирования производственных документов давно автоматизирован. В актуальных версиях программы теперь есть возможности, позволяющие упростить автоматическое заполнение:

- расхода материалов по нормативам;

- статей затрат;

- плановой себестоимости;

- цены продажи.

Автоматическое заполнение.

. расхода материалов по нормативам

Если известны нормы расхода материалов на определенное количество единиц готовой продукции, то для упрощения процесса списания материалов в производство применяется спецификация изделия.

Спецификация — это перечень материалов (работ, услуг) и их количество, которые необходимо переработать для изготовления определенного количества готовой продукции (работ, услуг).

В спецификации указывают изделие, его сборочные единицы, детали, материалы. Для каждого вида готовой продукции может быть создано несколько спецификаций.

В «1С:Бухгалтерии 8» редакции 3.0 для спецификаций номенклатуры служит одноименный справочник, доступ к которому осуществляется из карточки номенклатуры по ссылке Спецификации. В форме элемента справочника Спецификации номенклатуры следует указать количество единиц готовой продукции, для изготовления которых будет передаваться определенное в спецификации количество материалов (поле Норма расхода на), и заполнить табличную часть. В табличной части перечисляются перерабатываемые материалы (работы, услуги), их количество и единицы измерения. Теперь список материалов и их расход на определенное количество готовой продукции можно указать непосредственно в карточке номенклатуры (сворачиваемая группа Производство — поле Материалы) по ссылке Заполнить (рис. 4).

Рис. 4. Нормативы расхода материалов в карточке номенклатуры

После сохранения формы Материалы автоматически создается элемент справочника Спецификации номенклатуры с видом Основная, а в карточке номенклатуры в поле Материалы ссылка указывает на общее количество материалов, требуемых для производства данного вида продукции.

Для автоматического заполнения закладки Материалы документов Отчет производства за смену и Поступление из переработки необходимо нажать на кнопку Заполнить, и табличная часть будет заполнена материалами, указанными в карточке номенклатуры. Если на счетах прямых затрат 20 и 23 отсутствует (удалено) субконто Продукция, то список Материалы заполняется сводно — без детализации по продукции.

. статей затрат

В программе «1С:Бухгалтерия 8» редакции 3.0 есть два способа настройки для автоматической подстановки статей затрат в документы:

- для конкретного материала в документ автоматически будет подставляться статья затрат, указанная в карточке номенклатуры (Производство — Статья затрат);

- в карточке статьи затрат в поле Использование по умолчанию можно указать документ, в который по умолчанию (при его создании) будет подставляться данная статья затрат. Документ указывается из предопределенного списка, который предлагает программа. Если поле недоступно для редактирования, значит конкретная статья затрат необходима для корректной работы программы, и ее назначение менять нельзя.

Оба способа можно комбинировать. При этом приоритет будет иметь статья затрат, указанная в карточке номенклатуры.

. цены продажи

Цена продажи может автоматически заполняться в документах продажи:

- Счет покупателю;

- Реализация (акт, накладная);

- Отчет комиссионера (агента) о продажах.

В настоящее время существует два варианта настройки цены продажи:

- из предыдущего документа — при изменении цены в документе продажи в следующих документах будет устанавливаться по умолчанию новая, измененная цена номенклатуры;

- из карточки номенклатуры — для этого в элементе справочника Номенклатура нужно заполнить поле Цена продажи. Эта цена будет устанавливаться по умолчанию в документах продажи, независимо от цен, установленных в документах продажи ранее.

Порядок заполнения настраивается в форме Заполнение цен продажи, доступ к которой осуществляется по одноименной гиперссылке. Гиперссылку можно увидеть, если открыть подсказку к полю Цена продажи в карточке номенклатуры. При этом изменение настройки повлияет на весь список товаров и услуг, а не только на конкретную номенклатурную позицию.

. плановых цен

Плановые цены могут автоматически заполняться в документах:

- Отчет производства за смену;

- Оказание производственных услуг.

Плановые цены, как и цены продажи, теперь также можно устанавливать двумя способами:

- из предыдущего документа. При изменении плановой цены в документе в следующих производственных документах для той же продукции будет устанавливаться новая, измененная плановая цена. Этот механизм работает по умолчанию, если в настройках параметров учета тип плановых цен не указан (Администрирование — Параметры учета — Тип плановых цен);

- документом Установка цен номенклатуры. Указанная в этом документе плановая цена будет устанавливаться по умолчанию в производственных документах, независимо от цен, установленных ранее, при условии, что тип плановых цен указан в настройках параметров учета.

От редакции. Порядок закрытия «затратных» счетов и варианты расчета себестоимости продукции в программе «1С:Бухгалтерия 8» (ред. 3.0) эксперты 1С демонстрировали в 1С:Лектории на лекции от 02.11.2017. Подробнее — см. в 1С:ИТС на странице 1С:Лектория.

Источник: buh.ru