Чтобы деятельность предприятия была успешной, она должна осуществляться на основе тщательно разработанных планов, продуманной стратегии. Основной задачей планирования в этом случае является полное и своевременное обеспечение потребностей компании необходимыми для осуществления ее деятельности ресурсами.

Рассмотрим вопросы планирования расходов строительных организаций, определения плановой себестоимости объектов строительства, а также перспективы инвестирования в строительство.

Строительство — это создание новых зданий, строений, сооружений (в том числе на месте сносимых объектов капитального строительства), а также реставрация, реконструкция существующих объектов основных средств. Новое строительство объектов основного и подсобного комплекса осуществляется на новых площадках, и после ввода в эксплуатацию объект будет находиться на самостоятельном балансе.

В зависимости от назначения строящихся объектов различают следующие виды строительства:

• промышленное (заводы, фабрики);

01 Формирование прямых затрат в смету акт

• транспортное (дороги, мосты, тоннели);

• гражданское (жилые дома, общественные здания);

• военное (объекты военного назначения);

• гидротехническое (плотины, дамбы, каналы, берегоукрепительные сооружения и устройства, водохранилища);

• гидромелиоративное (системы орошения, осушения).

В настоящее время вклад инвестиций в строительство — выгодный бизнес. Напомним, инвестиции — это денежные средства, ценные бумаги, иное имущество, в том числе имущественные права, иные права, имеющие денежную оценку, вкладываемые в объекты предпринимательской и (или) иной деятельности в целях получения прибыли и (или) достижения иного полезного эффекта.

Залогом успешной реализации любого инвестиционного проекта является планирование, расчет рентабельности инвестиционного проекта.

Обратите внимание!

Разрыв во времени между инвестированием, строительством объекта, вводом его в эксплуатацию и началом получения прибыли должен быть минимальным.

Нормативная база

Осуществление инвестиционной деятельности регулируется законодательством Российской Федерации, в первую очередь:

- Федеральным законом от 25.02.1999 № 39-ФЗ (в ред. от 28.12.2013) «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» (далее — Федеральный закон № 39-ФЗ);

- Градостроительным кодексом города Москвы, утвержденным Законом города Москвы от 25.06.2008 № 28 (в ред. от 06.07.2011);

- Федеральным законом от 21.07.1997 № 122-ФЗ (в ред. от 12.03.2014) «О государственной регистрации прав на недвижимое имущество и сделок с ним»;

- Градостроительным, Гражданским, Жилищным, Земельным кодексами РФ.

Строительная деятельность осуществляется в соответствии с законодательными актами — федеральными законами, актами Президента РФ и Правительства РФ, документами Минрегиона, Минстроя России, Росстроя (ранее — Госстрой), а также других министерств и ведомств.

Нормативно-техническая база законодательных актов по строительству включает в себя:

- действующие строительные нормы и правила (СНиПы);

- единые нормы и расценки на строительные, монтажные и ремонтно-строительные работы (ЕНиРы);

- типовые инструкции по охране труда для работников строительства, промышленности строительных материалов и жилищно-коммунального хозяйства;

- иные виды нормативно-технической документации: своды правил, СанПиНы, ГОСТы, руководящие документы системы, нормы пожарной безопасности, ведомственные строительные нормы, справочники базовых цен и др.

Субъекты инвестиционной деятельности в строительстве, их функции. Планирование

Сторонами (субъектами) инвестиционной деятельности являются инвесторы, заказчики, подрядчики, пользователи объектов капитальных вложений и др. Каждый из указанных субъектов может совмещать функции двух и более сторон, если иное не установлено заключенным между ними договором (п. 6 ст. 4 Федерального закона № 39-ФЗ). Так, при строительстве одна организация может выполнять одновременно несколько функций: инвестора и заказчика, заказчика и подрядчика, инвестора и подрядчика, застройщика и заказчика.

Инвесторы (в том числе девелоперы) — лица, осуществляющие капитальные вложения с использованием собственных и (или) привлеченных средств.

Под девелопером обычно понимают инвестора, который осуществляет инвестиции в строительство объекта, желая получить прибыль от продажи или сдачи в аренду этого объекта после его постройки (целиком или частями).

Инвесторами могут быть физические и юридические лица, создаваемые на основе договора о совместной деятельности и не имеющие статуса юридического лица, объединения юридических лиц, государственные органы, органы местного самоуправления, а также иностранные субъекты предпринимательской деятельности.

Застройщики — юридические лица, независимо от их организационно-правовой формы, имеющие разрешение на строительство на земельном участке, находящемся в собственности или на праве аренды, и обеспечивающие на принадлежащих им земельных участках строительство, реконструкцию, капитальный ремонт объектов капитального строительства, а также выполнение инженерных изысканий, подготовку проектной документации для их строительства, реконструкции, капитального ремонта (п. 16 ст. 1 Градостроительного кодекса РФ).

Заказчики — уполномоченные на то инвесторами физические и юридические лица, которые осуществляют реализацию инвестиционных проектов. Заказчики могут быть и инвесторами и финансировать строительство. Заказчик, не являющийся инвестором, наделяется правами владения, пользования и распоряжения капитальными вложениями на период и в пределах полномочий, которые установлены договором и (или) государственным контрактом. На основании договора или государственного контракта, заключенного с застройщиком, заказчики осуществляют технический надзор и контроль за ведением работ.

Подрядчики — физические и юридические лица, которые выполняют работы по договору подряда и (или) государственному или муниципальному контракту.

Субподрядчик — организация, привлекаемая генеральным подрядчиком к участию в сооружении объекта. Обычно субподрядчики выполняют проектные, отдельные строительно-монтажные работы и другие работы.

Пользователи объектов капитальных вложений — физические и юридические лица, в том числе иностранные, а также государственные органы, органы местного самоуправления, иностранные государства, международные объединения и организации, для которых создаются указанные объекты. Пользователями объектов капитальных вложений могут быть инвесторы.

К сведению

Застройщику при выборе инвестора для финансирования строительства целесообразно провести маркетинговое исследование рынка недвижимости, изучить источники финансирования.

Источниками финансирования могут быть:

- cобственные финансовые ресурсы и внутрихозяйственные резервы инвестора, то есть денежные средства, полученные в результате хозяйственной деятельности, амортизационных отчислений, прибыль и т. п.;

- заемные средства (банковский кредит, инвестиционный налоговый кредит, бюджетный кредит и др.);

- привлеченные средства инвестора, средства, получаемые от продажи акций, паевых и иных взносов юридических лиц и работников фирмы;

- денежные средства, поступающие в порядке перераспределения из централизованных инвестиционных фондов, концернов, ассоциаций и других объединений предприятий;

- инвестиционные ассигнования из государственных бюджетов РФ, республик и прочих субъектов федерации в составе РФ, местных бюджетов и соответствующих внебюджетных фондов, выделяемые на финансирование федеральных, региональных или отраслевых целевых программ;

- средства иностранных инвесторов, например, при создании совместных предприятий, а также в форме прямых вложений в денежной форме международных организаций и финансовых институтов, государств, предприятий различных форм собственности, частных лиц.

Строительные организации при составлении стратегических планов принимают во внимание нормы и расценки, установленные законодательными актами и нормативно-технической документацией, а также условия договоров, в соответствии с которыми осуществляются строительные работы.

К планированию предъявляются следующие основные требования:

- планы должны быть конкретными и выполнимыми;

- планы должны быть напряженными.

К сведению

Планы считаются напряженными, если весь планируемый прирост объемов строительно-монтажных работ намечено получить без увеличения численности работников строительной организации и без прироста производственных фондов, то есть только за счет интенсивных факторов: роста производительности труда, увеличения выработки строительных машин, например, за счет повышения сменности их работы, экономии и лучшей сохранности строительных материалов.

Отношения между участниками строительного процесса строятся на договорной основе, в частности могут заключаться:

•договор на реализацию инвестиционного проекта;

•договор участия в долевом строительстве;

•договор на выполнение проектных и изыскательских работ;

•договор строительного подряда;

•договор на выполнение функций технадзора.

Договор на реализацию инвестиционного проекта заключается между инвестором и застройщиком. Предметом договора является реализация инвестиционного проекта по новому строительству (реконструкции, реставрации) объекта недвижимости. Иными словами, инвестиционный договор регламентирует привлечение застройщиком денежных средств в строительство объекта, предназначенного инвестору.

Под инвестиционным проектом понимается совокупность организационно-технических мероприятий по созданию (реконструкции, реставрации) с использованием вложений собственного или привлекаемого капитала (инвестиций) от различных источников объектов недвижимости нежилого назначения, инженерных сооружений, а также по проведению предпроектных, подготовительных, проектных, строительных (ремонтных), пусконаладочных работ, вводу объекта в эксплуатацию и оформлению имущественных прав.

В договоре на реализацию инвестиционного проекта должен быть определен адрес расположения объекта недвижимости (строительный адрес), номер дома, общая площадь объекта, цена и срок исполнения.

Цена в договоре — это размер денежных средств, подлежащих уплате инвестором для строительства (создания) объекта. Она может быть определена как сумма денежных средств на возмещение затрат на строительство (создание) объекта и денежных средств на оплату услуг заказчика.

Если инвестор является застройщиком, то инвестиционный контракт на строительство объекта недвижимости может заключаться инвестором-застройщиком с местными органами власти. Такой контракт содержит, как правило, два основных условия его реализации:

- обязанность инвестора инвестировать строительство;

- право инвестора (после произведенных инвестиций) оформить в собственность построенный объект.

Заказчик (либо заказчик-застройщик) в рамках своих полномочий организует строительство и решает сопряженные с ним вопросы. С этой целью он заключает договоры: с подрядчиками — на выполнение строительно-монтажных работ, с поставщиками — на приобретение материальных ценностей и оборудования. Кроме того, заказчик участвует в приемке (в том числе и органами государственной власти) результатов выполненных работ, передает инвесторам причитающиеся им объекты недвижимого имущества (их части) согласно условиям инвестиционных договоров.

Договор на выполнение проектных и изыскательских работ заключается с проектной организацией. Проектировщик обязуется по заданию заказчика разработать техническую документацию или выполнить изыскательские работы. Цена договора подряда на выполнение проектных и (или) изыскательских работ определяется в соответствии со сметой, содержащей постатейный перечень затрат проектировщика на разработку технической документации.

Для выполнения строительно-монтажных работ заказчик заключает договор подряда со специализированной строительной организацией, имеющий допуск СРО.

К сведению

Договор строительного подряда — это гражданско-правовой договор, в силу которого одна сторона (подрядчик) обязуется в установленный договором строительного подряда срок построить по заданию другой стороны (заказчика) определенный объект либо выполнить иные строительные работы, а заказчик обязуется создать подрядчику необходимые условия для выполнения работ, принять их результат и уплатить обусловленную цену.

Договор подряда на строительные работы заключается в простой письменной форме и содержит следующие существенные условия:

- предмет договора строительного подряда и место выполнения работ;

- срок договора строительного подряда;

- цена договора, сроки и порядок ее уплаты.

Цена договора строительного подряда определяется на основании сметной документации, представляющей собой постатейные перечень затрат на выполнение работ, приобретение оборудования, закупку строительных материалов и конструкций и т. д.

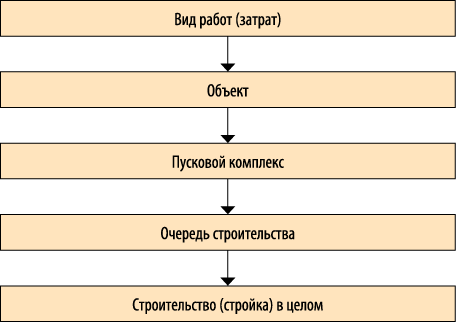

Сметная документация составляется в определенной последовательности, переходя от мелких к более крупным элементам строительства (рис. 1).

Последовательность составления сметной документации

При составлении сметной документации учитываются плановые показатели. Как правило, планы составляются на период от 1 года до 5 лет.

Для годовых планов обычно принимаются следующие показатели:

- ввод в действие производственных мощностей, объектов и сооружений;

- объем работ, подлежащих выполнению в соответствии с заключенными договорами и сметной документацией;

- затраты;

- себестоимость работ;

- объем поставок материалов и оборудования;

- прибыль

План производства, или производственная программа, — важнейший раздел плана любого предприятия, в котором отражаются объем и виды производимых строительно-монтажных работ.

Учет в строительстве

При планировании строительного производства особое внимание уделяется затратам и расчету плановой себестоимости. Плановая себестоимость строительных работ формируется на основании затратных показателей. Статьи расходов, способы калькулирования себестоимости организация устанавливает самостоятельно в учетной политике и иных внутренних актах.

Учет затрат в строительных компаниях целесообразно вести по экономическим элементам (то есть по составу затрат, их экономическому содержанию — что и в каком объеме затрачено на строительство) и статьям калькуляции — статьям расходов (учет затрат по целевому назначению — куда и на что эти затраты произведены).

Учет затрат по экономическим элементам для всех организаций включает:

- материальные затраты (за вычетом стоимости возвратных отходов);

- затраты на оплату труда;

- отчисления на социальные нужды;

- амортизацию основных средств;

- прочие затраты.

Такая группировка характеризует структуру затрат на производство и используется в общеэкономических расчетах. Сведения о затратах по каждому экономическому элементу группируются на соответствующих счетах бухгалтерского учета. Например, списанные на строительство объекта материальные затраты отражаются проводкой:

Дебет счета 20 «Основное производство» (08 «Вложения во внеоборотные активы») Кредит счета 10 «Материалы»,

начисленная заработная плата строителям — проводкой:

Дебет счета 20 «Основное производство» (08 «Вложения во внеоборотные активы») Кредит счета 70 «Расчеты с персоналом по оплате труда».

При учете затрат по статьям калькуляции используются следующие статьи расходов:

- материалы;

- расходы на оплату труда рабочих;

- расходы по содержанию и эксплуатации строительных машин и механизмов;

- прочие расходы.

Кроме того, затраты могут учитываться по месту их возникновения — строительным участкам, объектам, подсобным производствам и другим структурным подразделениям предприятия. Такая группировка необходима для организации внутреннего учета и определения себестоимости строительно-монтажных работ по каждому объекту строительства.

Группировку по видам строительных работ целесообразно осуществлять в соответствии с Общероссийским классификатором видов экономической деятельности (ОКВЭД). Конкретные виды работ, которые относятся к строительным, указаны в разделе F (п. 45). Это новое строительство, реконструкция, капитальный и текущий ремонт зданий и сооружений, включая индивидуальное строительство и ремонт по заказам населения.

Инженерные изыскания для строительства, проектирование зданий и сооружений включены в отдельную группу с кодом ОКВЭД 74.20.

По способу включения в себестоимость отдельных видов строительных работ затраты делятся на:

- прямые — расходы, связанные с производством строительных работ, которые можно прямо и непосредственно включать в себестоимость работ по соответствующим объектам учета;

- косвенные (накладные) напрямую не связаны с определенным объектом калькулирования, поэтому подлежат включению в его себестоимость расчетным косвенным путем.

По признаку участия в производственном процессе затраты подразделяются на основные и прочие.

Под основными понимают технологически неизбежные расходы, обусловленные процессом строительства. К ним относятся: затраты сырья и материалов, технологическое топливо, зарплата строительных рабочих и др. Прочие расходы — затраты, связанные с обслуживанием процесса производства и управления.

По степени зависимости от объема производства (выполненных работ) различают переменные и условно-постоянные затраты.

Переменные затраты изменяются пропорционально изменению объема строительства (в основном это прямые трудовые и материальные затраты), так как их величина на единицу продукции остается постоянной.

Условно-постоянные затраты не изменяются или меняются в незначительных размерах при изменении объема строительства (оплата труда управляющего и обслуживающего персонала, амортизация производственного оборудования, арендная плата и др.).

По календарным периодам затраты делятся на текущие, то есть выполняемые постоянно (ежедневно), и единовременные (однократные, связанные с капитальными вложениями, инвестиционной деятельностью).

Учет затрат на производство строительных работ в зависимости от видов объектов учета может быть организован по позаказному методу или методу накопления затрат за определенный период времени.

Метод накопления затрат за определенный период времени по видам работ и местам возникновения затрат ведут, как правило, небольшие строительные организации, выполняющие однородные специальные виды работ или осуществляющие строительство однотипных объектов с незначительной продолжительностью их строительства. В этом случае себестоимость сданных заказчику строительных работ определяется расчетным путем (например, исходя из процента, исчисленного как отношение фактических затрат по производству работ, находящихся в незавершенном производстве, к их договорной стоимости и договорной стоимости сдаваемых работ).

При позаказном методе объектом учета является отдельный заказ, открываемый на каждый объект строительства.

Произведенные затраты формируют себестоимость строительных работ.

Калькулирование себестоимости

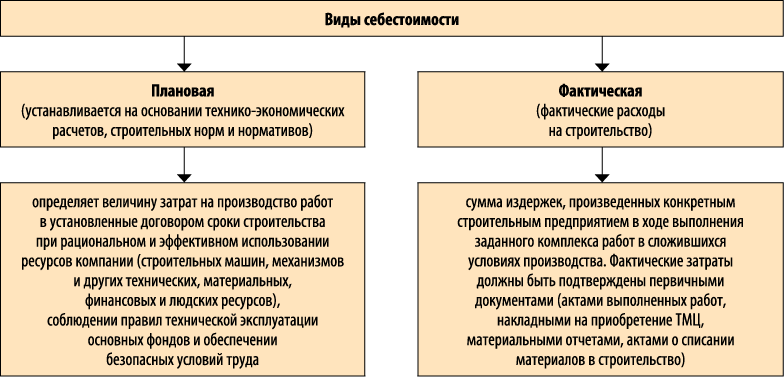

В целом производственную себестоимость строительно-монтажных, конструкторских и проектных работ определяют как совокупность прямых материальных расходов, прямых расходов на оплату труда, других прямых расходов, а также переменных общепроизводственных и постоянных распределенных общепроизводственных расходов, связанных с выполнением работ (виды себестоимости представлены на рис. 2).

Рис. 2. Виды себестоимости

Далее рассмотрим формирование плановой себестоимости у основных участников строительной деятельности — заказчика-застройщика и подрядчика.

Плановая смета расходов утверждается (согласовывается) с инвестором и включает следующие статьи:

- материальные расходы;

- расходы на оплату труда;

- суммы начисленной амортизации;

- прочие расходы.

Пример 1

ООО «Колос» выполняет функции заказчика-застройщика при строительстве культурно-развлекательного центра по инвестиционному проекту. Запланированная сумма инвестиций составляет 500 000 000 руб., срок сдачи объекта инвестору — 24 месяца после начала строительства.

Источник www.profiz.ruУчет затрат в строительстве. Как не дать расходам разорить Вас.

Согласование оплаты за пару минут, из любой программы и в любом месте «Финоко: согласование платежей» — .

Веб-сервис управленческого учета и финансового анализа предприятия Финоко — это программа для управленческого .

Модуль для подготовки управленческой отчетности и расчета показателей в 1С :Предприятие 8. Модуль Финоко .

Финоко: робот сбора данных — позволяет собирать исходные данные из различных источников по расписанию и .

В настоящее время, строительный бизнес развивается с космической скоростью. Появляются новые технологии, материалы. Обладая хорошими знаниями в данном направлении, можно создать вполне успешный бизнес. Вариантов развития Вашего начинания довольно много. Выбрав более подходящий для Вас, необходимо учитывать все нюансы, чтобы не потерять вложенные деньги.

Большинство предпринимателей как раз это и отпугивает. Так на что же стоит обратить внимание, чтобы бизнес не попал в разряд убыточных? Ответ прост: Учет затрат строительства. Если с умом контролировать затраты строительства, потраченные суммы не только окупятся, но и обернутся хорошей прибылью.

Какова идея учета расходов в строительстве?

Только строительная организация зарегистрирована, как юридическое лицо, начинается процесс управления. Управленческие решения могут приниматься руководителями только тогда, когда есть данные, которые получены в ходе работы. Результатом должен быть анализ всех принятых решений по тому, или иному вопросу. Удобнее всего проводить контроль принятых решений используя показатели. Они могут быть выражены, как в числовом выражении, так и процентом соотношении.

Можно сделать вывод, что грамотное управление возможно только тогда, когда все данные достоверные. Для создания общей картины, важно учитывать не только общие сведения, но и информацию о работе всех подразделений.

В условиях современного мира, чтобы компания была успешной, важно правильно принимать решения. Но это не может быть достигнуто без планирования, анализа и контроля. Учет расходов в строительстве используя технологии Финоко – это тот метод, который позволяет все это объединить.

Особенность учета затрат в строительстве

Особенность учета затрат в строительстве заключается в том, что направление само по себе является не простым. К примеру, каждый проект в компании имеет свою продолжительность, или процесс стройки является очень уникальным. Также учитывается то, что каждый проект проходит не одну стадию согласования и обязательно должна быть смета. Именно смета является началом любой стройки. И таких моментов в этом виде бизнеса очень много.

По статистике в РФ на каждого директора приходится по 2.4 юридических лица. Причин тому очень много: работа в различных налоговых субъектах, различная структура собственности на активы, стремление сократить налоговые платежи и многое другое. Вести сводный учет затрат подрядчика и посчитать реальную прибыль объекта строительства в таком случает становиться не просто.

Нет никакой тайны в том, что вести учет расходов в строительстве нужно. При отсутствии данного учета организация автоматически получает высокий риск стать неплатежеспособной. В результате таких действий банкротство не за горами.

Задачи учета затрат подрядчика

Главной задачей является обеспечение руководителей строительной фирмы всеми необходимыми данными, для принятия правильных решений. Решения могут быть приняты в ходе:

- планирования расходной части на определенный период времени;

- планирование расходов, их анализ и контроль над исполнением;

- готовые отчеты помогут выявить сильные и слабые стороны бизнеса. Эти данные могут быть только по Вашему предприятию, так и сравнительный анализ с конкурентами.

Контроль затрат в строительстве должен обязательно включать в себя:

- смету;

- учет и работу с договорами. Это касается, как заказчиков, так и подрядчиков, поставщиков товаров и услуг;

- план-график. Он отвечает за своевременность, анализ и контроль над издержками предприятия. То есть, позволяет не пропустить срок той, или иной оплаты. Обеспечивает отслеживание сроков и количества выполняемых работ.

Веб-сервис ФИНОКО, на основании многолетнего опыта, подготовил автоматизированную систему управленческого учета в строительстве. Которая непосредственно включает в себя учет расходов в строительстве. Готова модель, позволяет быстро и четко получать данные для ведения, анализа и контроля над расходной частью предприятия. Такой учет можно легко вести, как по одному объекту, так и по всем одновременно. Готовый эталон включает в себя:

- сводный и операционный отчеты. Это касается, как одного объекта, так и нескольких;

- общий отчет предназначен, для управления коммерческими тратами;

- отчет сводный по материалам, которые используются в процессе строительства и др.

Управленческий учет в строительстве дает возможность формировать план работы фирмы. К примеру, сколько нам понадобится в запланированном периоде времени материалов, и сколько мы затратим на них. Какие обязательства необходимо выполнить, и какие траты компания должна совершить за весь период.

Учет расходов в строительстве. С чего начать?

С чего начинается стройка? Не с закладки фундамента, гораздо раньше. Оно не может быть начато, если нет понимания, какие траты необходимо совершить. Болезненная тема данного направления – не правильный учет в строительстве. Отсюда мы получаем нехватку денежных средств на покрытие всех расходов.

Поэтому учет расходов в строительстве, необходимо начинать с составления сметы.

Смета – это документ, утвержденный между заказчиком и исполнителем. В ней содержится перечень работ, которые необходимо выполнить. Определить какие материалы нужны, в каком количестве и в какой период. Выявить конечную стоимость объекта. Чтобы было проще работать с документом, желательно разбить всю информацию на временные этапы. Составить план-график.

К примеру, в какой срок необходимо провести платеж, или до какого числа нужно завершить определенный этап строительства. Все сметы могут отличаться друг от друга. Но суть они должны нести одну.

Учет затрат подрядчика производить проще, если смета составлена правильно. Исходя из плана-графика, мы будем знать обо всех предстоящих тратах и поступлениях. Соответственно, контроль осуществлять легче.

Для чего нужен контроль расходов в строительстве?

Стройка — это длительный процесс, имеющая несколько производственных циклов. Разнообразие работ, многообразие объектов различной сложности. Одной из задач строительной компании является контроль расходов. Если упустить контроль расходов в строительстве, то предприятие может столкнуться с серьезными трудностями.

Основная проблема заключается в том, что нам необходимо получить конечный финансовый результат всего объекта. При этом обладать информацией о финансовом результате каждого месяца. На эти вопросы как раз отвечает учет расходов в строительстве.

В соответствие с рекомендациями необходимо вести контроль расходов в строительстве по прямым и косвенным тратам. Но не стоит забывать, что выбор метода учета затрат в строительстве должен быть обоснован технологическим процессом и зависит от вида деятельности.

Исходя из полученной информации, можно проводить полный анализ, регулировать и контролировать все траты. В результате не составит труда оперативно принять меры и исправить ситуацию. От того, насколько тщательно мы ведем учет затрат подрядчика, зависит успех фирмы. При проведении анализа учета затрат в строительстве за определенный промежуток времени, мы сразу выявим, по какой статье идет перерасход и по какой причине.

Контроль затрат строительства по прямым затратам.

Прямые издержки в строительстве – это одна из главных составляющих частей сметной стоимости. В них включены все траты, которые необходимо совершить на строительные работы, также неизбежные ожидаемые расходы. Учет расходов по прямым издержкам необходимо вести по следующим статьям:

Заработная плата

Здесь отражаются все траты на оплату труда сотрудников, которые задействованы в процессе строительства:

- Производственные рабочие;

- Рабочие, которые занимаются перемещением оборудования и материалов на территории объекта строительства.

При расчете заработной платы необходимо отталкиваться от времени за выполнением каждого вида работ. На помощь могут прийти методические сборники, где указаны способы расчета, нормы и расценки.

Затраты на эксплуатацию транспорта и материалов

- Амортизация;

- Стоимость электроэнергии и ГСМ, вспомогательных материалов;

- Оплата труда рабочих, которые занимаются обслуживанием строительных машин.

Единицей оценки работы транспорта является моточас. В общее время включаем переезд с объекта на объект, ремонтные работы на замену запасных частей, оплачиваемые технологические перерывы.

Формирование стоимости одного моточаса осуществляется благодаря следующим критериям:

- стоимость ремонта;

- амортизация единицы техники;

- цена деталей;

- ГСМ;

- траты на транспортировку и др.

Расходы на эксплуатацию транспорта могут меняться исходя из многих факторов: погодные условия, состояние дорог, габариты груза и т. д.

К прямым издержкам в строительстве можно отнести издержки по устранению неполадок в процессе работы. К ним можно отнести расходы на гарантийное обслуживание и ремонт.

Материалы

Материалы — это факторы формирования себестоимости строящихся зданий и сооружений. Все расходы осуществляются по мере выполнения определенных работ. Ошибки в учете затрат в строительстве по материалам, могут повлиять на итог работы в целом. В результате увеличивается риск по недоплатам, переплатам.

В данную статью включены все издержки на материалы, полуфабрикаты, конструкции. А также, расходы на заготовку, доставку и хранение. Сюда же входит цена самих материалов и сырья.

Издержки могут быть выполнены по мере выполнения определенных работ, или совершены заранее.

Чтобы правильно определить стоимость материалов, необходимо знать стоимость каждой единицы. Так же, важен расход, отдельно для каждого вида работ.

Прочие прямые издержки

Так же, как и другие расходы, перечень может изменяться, исходя из специфики деятельности. В процессе учета затрат в строительстве по прочим прямым расходам включены:

Учет по косвенным расходам

Полная противоположность прямых издержек в строительстве — это косвенные. Они напрямую не зависят на определение стоимости объекта. Учет ихдержек по косвенным расходам необходимо вести по следующим статьям:

Общепроизводственные расходы

Это издержки по обслуживанию основных и вспомогательных производств.

К такому виду относят стоимость услуг, потребляемых основным производством:

- Услуги по выработке электроэнергии;

- Услуги по выработке тепловой энергии и др.

К какому выводу мы можем прийти, проводя учет затрат в строительстве по косвенным расходам? Это не так уж важно. Если разделяете это мнение, то вы уже загнали себя в угол. Не обращая внимания на величину таких расходов, мы медленными шагами можем привести компанию к серьезным проблемам.

Основная цель учета затрат в строительстве — это предоставление полной информации и финансовом положении компании. Правильно организованный учет затрат подрядчика, позволяет обладать информацией по всем издержкам в процессе стройки, для проведения дальнейшего анализа. Проще говоря, такой Контроль расходов в строительстве позволяет эффективно управлять и координировать работу.

Планирование затрат в строительстве

Планирование расходов в строительстве – это очень важная часть управленческого учета в строительстве. Не уделяя должного внимая данному разделу, можно и не начинать процесс строительства вообще. Планирование издержек в строительстве оказывает большое влияние на весь управленческий процесс в целом.

Планирование и контроль затрат подряжчика делится на:

- комплексные;

- специализированные;

- перспективные;

- оперативные;

- стратегические;

- тактические;

- локальные;

- глобальные.

Планирование издержек в строительстве решает вопросы:

- целесообразно ли используются все материальные и технически ресурсы строительной фирмы;

- анализирует рынок и позволяет планировать, исходя из имеющихся условий;

- дает четкую картину, что позволяет всем подразделениям вести оперативную работу;

- увеличивает эффект от применения всех данных на прогнозируемый период времени;

- упрощает и систематизирует контроль над деятельностью предприятия.

Планирование расходов в строительстве стоит осуществлять на строго определенный период времени. Это связано с ситуацией на рынке, с ценами на материалы, конкуренцией и прочее. Ввиду достаточно частых изменений, важно быть всегда в курсе дел и планировать деятельность исходя из ситуаций в настоящее время.

Планирование внутрифирменных издержек в строительстве

Главная цель планирования затрат в строительстве — это уменьшение рисков в деятельности строительной организации. Внутрифирменное планирование нацелено на перспективу развития компании, на основании бизнес-плана. Внутрифирменное планирование ресурсов в строительстве может изменяться, если у рынка были какие-то перемены.

Внутрифирменное планирование затрат подрядчика решает задачи:

- выявить экономическое состояние фирмы;

- какие нужно решить вопросы, чтобы все цели и задачи были реализованы.

При данном виде планирования затрат в строительстве, необходимо учитывать:

- состояние рынка и спрос на работы и услуги;

- грамотно ли будут использоваться имеющиеся ресурсы;

- что необходимо предпринять, чтобы получить прибыль и др.

Главные принципы планирования расходов в строительстве

- единство. В данный принцип входит непрерывная взаимосвязь между подразделениями компании. Подразумевается добиться положения, чтобы все отделы сотрудничали, как единое целое, для успешной реализации поставленных задач;

- участие. Если принцип единства учитывал подразделения, то здесь берется за основу каждый сотрудник. Персонал должен понимать, что от него хотят и каким образом это должно быть достигнуто;

- непрерывность. В строительной организации деятельность должна быть непрерывной. То есть достигается одна цель, за ней идет другая. Разрыва быть не должно;

- гибкость. Рыночная ситуация может меняться довольно быстро и неожиданно. Компания должна быть к этому готова и сразу же изменить свой план действий;

- точность. Все планирование должно быть точным по отношению к самой компании. Планы должны быть реальными и выполнимыми.

Планирование и прогнозирование расходов в строительстве на основании сметы

Началом формирования расходов в строительстве является смета. Смета — это планирование предстоящих расходов, которые необходимо совершить для того, чтобы выполнить определенные работы.

Задачи сметы расходов

- планирование платежей в строительстве по всем нюансам проекта;

- информирование подразделений и персонала о поставленных целях;

- управление процессом производства;

- оценка эффективности работы.

Процесс исполнения сметы необходимо контролировать постоянно. Что мы получили, что было задумано. Если есть какие-либо отклонения, срочно нужно принимать меры и стараться избежать подобного в будущем. Конечно, может быть и такое, что планирование затрат в строительстве на основании сметы было составлено не верно.

То есть, не учтены какие-либо факторы, и компания просто не может ее выполнить. Поэтому, если мы определили, что смета может быть недействительной, нужно принимать меры. Но это необходимо делать заблаговременно.

Планирование затрат в строительстве на основании сметы разрабатывается на основании:

- информации о материальных издержках. Тут учитывается необходимое количество ресурсов, для выполнения работ;

- информации о расходах на заработную плату и отчисления;

- амортизация и др.

Решение задач, с помощью планирования затрат в строительстве

Планирование затрат в строительстве позволяет решить следующие задачи:

- конкурентное преимущество. Планирование затрат в строительстве создано именно для того, чтобы понимать, какую цель преследует фирма. Но, к сожалению, из-за частого изменения рыночной ситуации, крупные фирмы редко планируют затраты в строительстве на долгий период времени. Хотя, если рассмотреть с другой точки зрения, то конкурентов в строительном бизнесе много. И только долгосрочное планирование может помочь фирме удержаться на плаву и обойти конкурентов;

- применение имеющихся ресурсов. Планирование затрат в строительстве обязательно должно учитывать то, что имеющиеся ресурсы не должны лежать на складах без дела. Это тоже своего рода экономия;

- решение вопросов. Каждая строительная фирма должна иметь краткосрочные и долгосрочные планы. Любая оценка ситуации на сегодняшний день, это взгляд в будущее. Составлять долгосрочные планы необходимо по принципу: из будущего в настоящее. Бесспорно долгосрочные планы будут неоднократно меняться, но цель уже поставлена, к которой нужно стремиться;

- контроль за выполнением показателей. Планирование затрат в строительстве — это мощнейший организационный момент в развитии. Задачи для выполнения поставлены для всех подразделений и персонала. Руководству остается только контролировать процесс выполнения и своевременного принятия решения, ввиду каких-либо отклонений;

- уменьшение вероятности возникновения рисков. Задачей любой стройки является выполнение строительных работ в установленные сроки и в полном объеме. Но в процессе выполнения работ иногда возникают ситуации, которые могут отодвинуть срок сдачи проекта. Уменьшение рисков — это планирование и анализ того, что может произойти. Какие обстоятельства при возникновении повлияют на сдачу работ, или объекта в целом. Такими событиями могут быть: стихийные бедствия, погодные условия, иные внешние обстоятельства. Если рассматривать экономическую сторону, то это банкротство, не соблюдение условий договора и пр.;

- развитие производства. План деятельности компании идеален? Но он не имеет смысла, если не будет совместных усилий персонала, направленных на его реализацию. Каждый сотрудник должен понимать, что от него требуется. Поэтому, руководству рекомендуется переходить на автоматизированную систему учета, для непрерывного контроля.

Грамотное планирование учета затрат в строительстве помогает улучшить работу компании в целом. Также позволяет оперативно выявить какие-либо отклонения, возникшие в процессе деятельности. Не контролировать расходы — это верный признак того, что Ваша компания может стать неплатежеспособной, что приведет к банкротству. Когда достигнуто соотношение: расходы — продуктивность, можно смело двигаться дальше в развитии строительной компании и не бояться за ее будущее.

В достижении данного соотношения поможет готовая автоматизированная модель: «Управленческий учет в строительстве» для Веб-сервиса «ФИНОКО». Модель позволит вести учет затрат в строительстве без лишних издержек времени. Отчет содержит весь перечень фактических, плановых и прогнозных данных о деятельности предприятия. В результате он является отличным средством достижения успеха в бизнесе.

Источник www.finoko.ruУчет затрат на строительство и учет содержания заказчика-застройщика

Заказчик-застройщик осуществляет реализацию инвестиционного проекта, обеспечивает и контролирует ход реализации строительства, управляет денежными средствами и ведет бухгалтерский учет производимых затрат. Застройщики ведут учет по незавершенному и завершенному строительству, авансов, выданных подрядчикам и другим субъектам, участвующим в процессе строительства, формируют информацию по финансовому результату деятельности. Одной из приоритетных задач заказчика-застройщика является повышение эффективности капитальных вложений и сокращение продолжительности инвестиционного цикла.

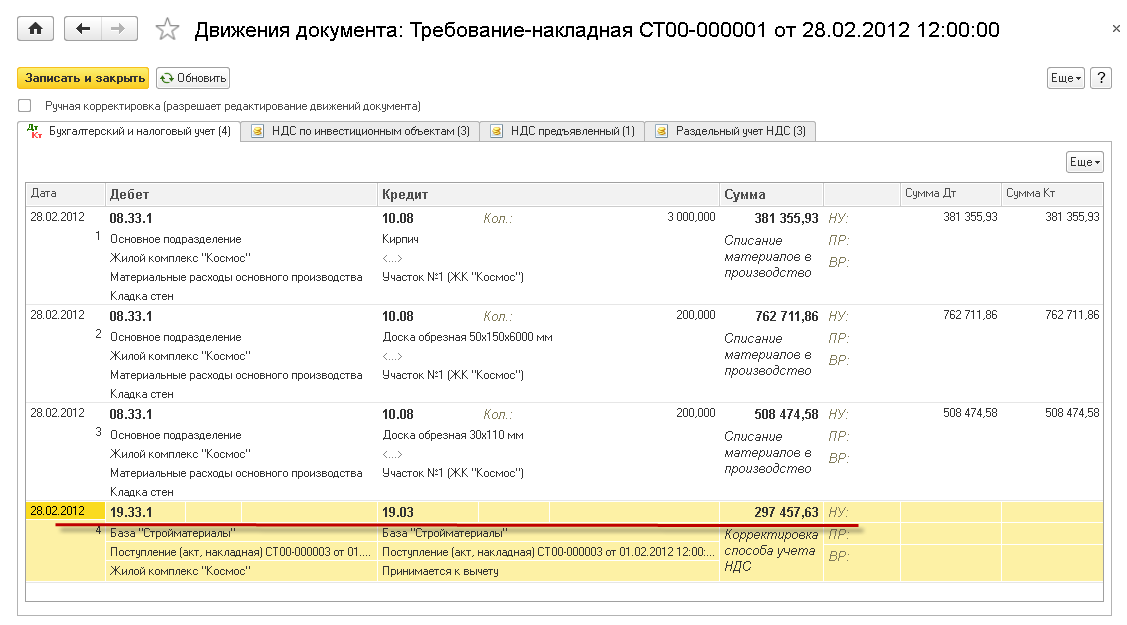

Учет затрат по работам, услугам производится с использованием типовых документов, таких как «Поступление (акты, накладные)», «Авансовый отчет», «Требование – накладная» и т.д.

В качестве счета затрат для учета затрат по строительству инвестиционного объекта используются субсчета счета 08.33. НДС, относящийся к затратам по строительству инвестиционных объектов, учитывается на одном из субсчетов счета 19.33 в зависимости от настроек учетной политики.

Автоматизация учета и отчетности заказчика-застройщика

- Ведение учета затрат на строительство;

- Учет с применением счетов эскроу;

- Расчеты с дольщиками;

- Регистрация договоров;

- Контроль хозяйственных операций по договорам долевого участия;

- Отчетность по деятельности заказчика-застройщика.

Затраты заказчика-застройщика учитываются на счете 20.33. Учет затрат на строительство по материальным расходам, а также НДС по таким затратам организован по следующей схеме: для отражения операции покупки материалов необходимо использовать документ «Поступление (акты, накладные)», либо «Авансовый отчет». Счет учета материалов – «10 – Материалы» и НДС «19.03 – НДС по приобретенным материально-производственным запасам».

Выбор счета 08.33 для списания затрат обуславливает запуск механизма по переносу НДС, накопленного на типовом счете 19.03, на субсчета счета 19.33. При проведении документа формируются проводки по переносу сумм НДС со счета 19.03 на субсчет счета 19.33. Субсчет счета 19.33 будет выбран системой автоматически в зависимости от настроек, указанных в номенклатурной группе на закладке «НДС».

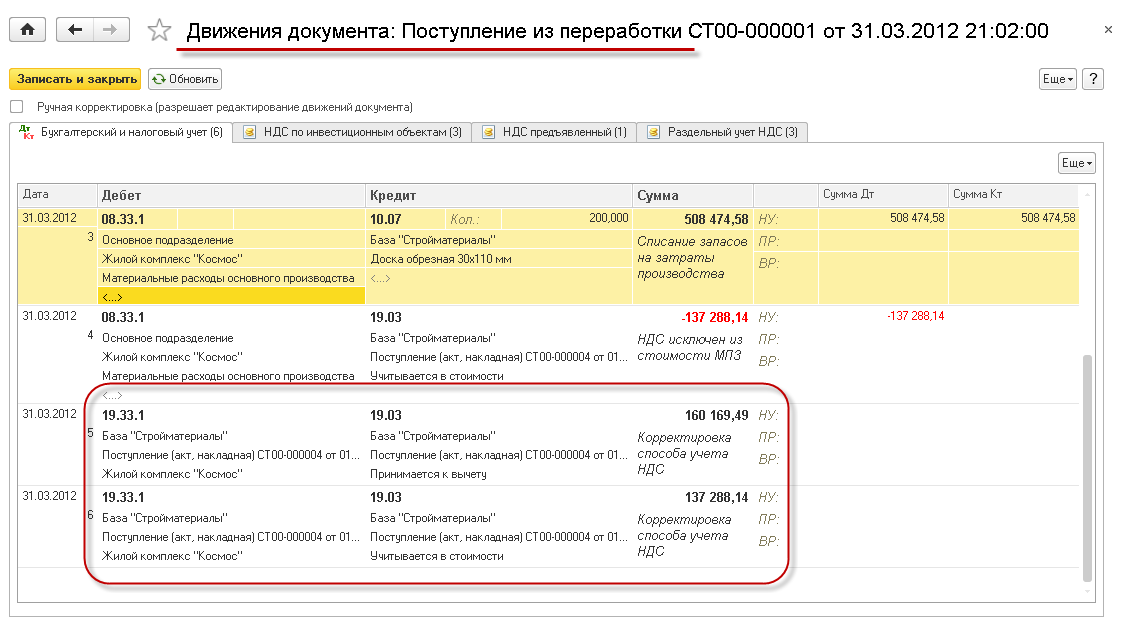

В случае если на этапе отражения операции по покупке материалов был выбран способ учета НДС «Принимается к вычету» или «Учитывается в стоимости», тогда при проведении документа списания на затраты будут сформированы проводки по восстановлению НДС и отнесению его суммы на субсчет счета 19.33. При проведении документа автоматически формируются записи в регистр накопления «НДС по инвестиционным объектам», что является необходимым условием для использования механизма по распределению НДС по счету 19.33.1.

Если покупные материалы передаются на сторону в переработку, то механизм по учету НДС по инвестиционным объектам начинает работать при проведении документа «Поступление из переработки».

В договоре с инвестором определяется величина финансовых средств на выполнение функций заказчика. Эта плата является выручкой от оказания услуги и должна отражаться в учете ежемесячно в течение срока строительства. Также она подлежит обложению НДС и налогом на прибыль.

В БИТ.СТРОИТЕЛЬСТВО/Заказчик предусмотрены три способа расчета суммы вознаграждения:

Источник www.1cbit.ruФормирование затрат в строительстве

Нужен полный текст и статус документов ГОСТ, СНИП, СП?

Попробуйте профессиональную справочную систему

«Техэксперт: Базовые нормативные документы» бесплатно

ТИПОВЫЕ МЕТОДИЧЕСКИЕ РЕКОМЕНДАЦИИ ПО ПЛАНИРОВАНИЮ И УЧЕТУ СЕБЕСТОИМОСТИ СТРОИТЕЛЬНЫХ РАБОТ

УТВЕРЖДЕНЫ постановлением Госстроя России от 4 декабря 1995 года N БЕ-11-260/7

ВНЕСЕНО Изменение, утвержденное письмом Госстроя России от 14 августа 1997 года N ВБ-13-185/7.

Изменение внесено изготовителем базы данных

1. ОБЩИЕ ПОЛОЖЕНИЯ

1.1. Настоящие Типовые методические рекомендации разработаны и утверждены во исполнение постановления Правительства Российской Федерации от 5 августа 1992 года N 552 «Об утверждении Положения о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли» в целях обеспечения единообразного определения состава затрат, включаемых в себестоимость строительных работ*, выполняемых строительными организациями**, а также формирования финансовых результатов, учитываемых при налогообложении прибыли. В них учтены изменения и дополнения к Положению, внесенные постановлением Правительства Российской Федерации от 1 июля 1995 года N 661.

* В состав строительных работ, выполняемых строительными организациями, входят строительные, монтажные работы, работы по ремонту зданий и сооружений, а также другие виды работ, выполненные по договору на строительство и относимые к строительным в соответствии с установленным порядком.

** Здесь и далее под строительной организацией имеются в виду организации различных организационно-правовых форм, выполняющие строительные работы и имеющие, согласно законодательству Российской Федерации, статус юридического лица.

Кроме того, в Типовых методических рекомендациях излагаются принципы классификации затрат, а также методы планирования и учета себестоимости строительных работ.

1.2. Настоящими Типовыми методическими рекомендациями могут руководствоваться как строительные организации, так и другие организации, осуществляющие строительные работы хозяйственным способом.

В структурных подразделениях строительной организации, относящихся по видам деятельности к другим отраслям народного хозяйства (промышленность, проектирование, транспорт и др.), могут применяться методические рекомендации по планированию и учету себестоимости продукции (работ, услуг), разработанные для соответствующих отраслей народного хозяйства.

1.3. Под себестоимостью строительных работ понимаются затраты строительной организации на их производство и сдачу заказчику.

1.4. Планирование себестоимости строительных работ является составной частью плана производственно-финансовой деятельности строительной организации, разрабатываемого ею самостоятельно на основе договоров на строительство с заказчиками, а также договоров, заключенных с поставщиками материально-технических ресурсов.

Целью планирования себестоимости строительных работ является:

определение величины затрат на производство работ в установленные договорами сроки на строительство при наиболее рациональном и эффективном использовании материалов, рабочей силы, строительных машин и механизмов и других производственных ресурсов, соблюдении правил технической эксплуатации основных средств и обеспечении безопасных условий труда;

определение прибыли и возможностей производственного и социального развития строительной организации исходя из размера прибыли, остающейся в ее распоряжении;

организация внутрипроизводственного хозяйственного расчета структурных подразделений строительной организации.

Плановая себестоимость строительных работ определяется с применением системы утвержденных в установленном порядке экономически обоснованных норм и нормативов, а также инженерных и экономических расчетов, отражающих повышение организационно-технического уровня строительного производства в результате внедрения мероприятий по новой технике и технологии, совершенствования его организации и управления и других технико-экономических факторов.

1.5. Целью учета себестоимости строительных работ является своевременное, полное и достоверное отражение фактических затрат, связанных с производством и сдачей этих работ заказчику, по видам и объектам строительства, выявление отклонений от применяемых норм и плановой себестоимости, а также контроль за использованием материальных, трудовых и финансовых ресурсов.

Данные учета себестоимости строительных работ используются в процессе анализа для выявления имеющихся внутрипроизводственных резервов, а также при определении фактических финансовых результатов деятельности строительной организации и ее структурных подразделений.

1.6. Планирование и учет затрат на производство строительных работ осуществляется по договорам на строительство.

Объектом учета по договору может быть строительство одного и нескольких объектов или выполнение отдельных видов работ на объектах, возводимых по одному проекту.

Допускается объединение учета затрат по договорам, заключенным с одним заказчиком или с несколькими заказчиками, если договоры заключаются в виде комплексной сделки или если договоры относятся к одному проекту. Если строительство, осуществляемое по договору, который охватывает ряд проектов, и если затраты и финансовый результат по каждому из них может быть установлен отдельно (в рамках договора), то выполнение работ по каждому такому проекту может рассматриваться как выполнение работ по отдельному договору.

1.7. В случае если строительная организация в соответствии с заключенным договором на строительство выполняет собственными силами другие виды работ, не относящиеся к строительным (проектные работы, работы по обеспечению стройки технологическим и инженерным оборудованием и т.д.), то планирование и учет себестоимости осуществляются ею исходя из общего объема работ, выполненных собственными силами, включающего строительные и указанные виды работ.

2. СОСТАВ И КЛАССИФИКАЦИЯ ЗАТРАТ, ВКЛЮЧАЕМЫХ В СЕБЕСТОИМОСТЬ СТРОИТЕЛЬНЫХ РАБОТ

2.1. Себестоимость строительных работ, выполненных строительной организацией собственными силами, складывается из затрат, связанных с использованием в процессе производства материалов, топлива, энергии, основных средств, трудовых ресурсов, а также других затрат.

2.2. Затраты на производство строительных работ включаются в себестоимость работ того календарного периода, к которому они относятся, независимо от времени их возникновения.

С этой целью затраты на производство работ подразделяются на:

текущие, т.е. постоянные производственные затраты;

единовременные, т.е. однократные или периодически производимые.

2.3. Затраты в зависимости от способов их включения в себестоимость работ подразделяются на прямые и косвенные (накладные).

Под прямыми затратами понимаются расходы, связанные с производством строительных работ, которые можно прямо и непосредственно включать в себестоимость работ по соответствующим объектам учета.

Под косвенными (накладными) затратами понимаются расходы, связанные с организацией и управлением производством строительных работ, относящиеся к деятельности строительной организации в целом, которые включаются в себестоимость объектов учета с помощью специальных методов. Данные расходы в отдельных случаях могут относиться, минуя затраты, на счет учета реализации работ.

Все расходы организации, зависящие от изменения объемов выполненных работ, можно подразделить на постоянные и переменные расходы.

Расходы, не зависящие непосредственно от объема строительных работ, удельный размер которых в себестоимости при увеличении объема работ будет сокращаться, а при уменьшении увеличиваться, относятся к постоянным расходам.

Расходы, изменяющиеся пропорционально росту (снижению) объема выполняемых строительных работ, относятся к переменным расходам.

2.4. В себестоимость строительных работ включаются:

а) затраты, непосредственно связанные с производством строительных работ, обусловленные технологией и организацией их производства:

стоимость использованных в производстве материалов, строительных конструкций и деталей, топлива, энергии, пара, воды (а также износа временных (нетитульных) сооружений и устройств, малоценных и быстроизнашивающихся предметов);

расходы на оплату труда рабочих;

расходы по содержанию и эксплуатации строительных машин и механизмов;

б) затраты, связанные с использованием природного сырья, в части затрат на рекультивацию земель, платы за древесину, отпускаемую на корню, а также платы за воду, забираемую из водохозяйственных систем;

в) затраты некапитального характера, связанные с совершенствованием технологии и организации производства, а также с улучшением качества строительных работ, повышением долговечности объектов строительства и других эксплуатационных свойств, осуществляемые в ходе производственного процесса;

г) затраты на обслуживание производственного процесса:

по обеспечению производства материалами, деталями и конструкциями, топливом, энергией, инструментом, приспособлениями и другими средствами и предметами труда;

по поддержанию основных производственных средств в рабочем состоянии (расходы на технический осмотр и уход, на проведение текущего, среднего и капитального ремонтов);

д) расходы по организации, подготовке производства и сдаче работ;

затраты по обеспечению нормальных условий труда и техники безопасности:

на организацию работ на строительных площадках (износ и расходы по ремонту малоценных и быстроизнашивающихся предметов (в том числе нетитульных сооружений),; расходы по нормативным работам; по работам, связанным с изобретательством и рационализаторством; по геодезическим работам; расходы по проектированию производства работ; по содержанию производственных лабораторий; по оплате услуг военизированных горноспасательных частей; по благоустройству и содержанию строительных площадок; по подготовке объектов строительства к сдаче; расходы по перебазированию;

отчисления в резерв на возведение временных (титульных) зданий и сооружений;

дополнительные расходы, связанные с использованием на строительстве объектов студенческих отрядов, военно-строительных частей и других контингентов;

затраты по транспортировке работников к месту работы и обратно в направлениях, не обслуживаемых пассажирским транспортом общего пользования;

дополнительные затраты, связанные с привлечением на договорной основе с органами местного самоуправления средств организации для покрытия расходов по перевозке работников маршрутами наземного, городского пассажирского транспорта общего пользования (кроме такси) сверх сумм, определенных исходя из действующих тарифов на соответствующие виды транспорта. Суммы, определенные исходя из действующих тарифов на транспортные услуги, возмещаются работниками организаций (в форме оплаты получаемых проездных документов) или относятся на прибыль, остающуюся в распоряжении организации;

затраты, связанные с командированием работников для выполнения строительных, монтажных и специальных работ.

Подробный состав расходов, относящихся к организации, подготовке и сдаче работ, приводится в приложении 1 к настоящим Типовым методическим рекомендациям «Перечень затрат, включаемых в статью «Накладные расходы»»;

Платежи за предельно допустимые выбросы (сбросы) загрязняющих веществ в природную среду осуществляются за счет себестоимости продукции (работ, услуг), а платежи за превышение их — за счет прибыли, остающейся в распоряжении природопользователей;

ж) затраты, связанные с управлением производством:

эксплуатационные расходы по содержанию зданий, помещений, сооружений, оборудования, инвентаря и т.п.;

расходы на командировки, связанные с производственной деятельностью, включая расходы по оформлению заграничных паспортов и других выездных документов;

оплата консультационных, информационных и аудиторских услуг;

оплата услуг связи, вычислительных центров, банков, а также услуг, осуществляемых сторонними организациями по управлению организацией, в тех случаях, когда штатным расписанием организации или должностными инструкциями не предусмотрено выполнение каких-либо функций управления производством;

затраты организации по приему и обслуживанию представителей других организаций (включая иностранные), прибывших для переговоров с целью установления и поддержания взаимного сотрудничества, а также участников, прибывших на заседания совета (правления) и ревизионной комиссии организации (представительские расходы).

К представительским расходам относятся затраты, связанные с проведением официального приема (завтрака, обеда или другого аналогичного мероприятия) представителей (участников), их транспортным обеспечением, посещением культурно-зрелищных мероприятий, буфетным обслуживанием во время переговоров и мероприятий культурной программы, оплатой услуг переводчиков, не состоящих в штате строительной организации.

з) затраты, связанные с подготовкой и переподготовкой кадров:

выплата работникам строительной организации средней заработной платы по основному месту работы во время их обучения с отрывом от работы в системе повышения квалификации и переподготовки кадров;

затраты по обучению учеников и по повышению квалификации рабочих, включая оплату труда квалифицированных рабочих, не освобожденных от основной работы;

оплата отпусков с сохранением полностью или частично заработной платы, предоставляемых в соответствии с действующим законодательством лицам, успешно обучающимся в вечерних и заочных высших и средних специальных учебных учреждениях, в заочной аспирантуре, в вечерних (сменных) и заочных общеобразовательных учреждениях, в вечерних (сменных) профессионально-технических учреждениях, а также поступающим в аспирантуру с отрывом и без отрыва от производства; оплата их проезда к месту учебы и обратно, предусмотренная законодательством;

затраты, связанные с выплатой стипендий, платой за обучение по договорам с учебными заведениями для подготовки, повышения квалификации и переподготовки кадров, затраты базовых организаций по оплате труда инженерно-технических работников и квалифицированных рабочих, освобожденных от основной работы, по руководству обучением в условиях производства и производственной практики учащихся общеобразовательных учреждений, средних профессионально-технических учреждений и студентов высших учебных учреждений.

Для целей налогообложения оплата за обучение по договорам с учебными учреждениями для подготовки, повышения квалификации и переподготовки кадров включается в себестоимость строительных работ в порядке, установленном законодательством Российской Федерации;’

Источник docs.cntd.ru