Утверждены Постановлением Госкомстата России от 11 ноября 1999 г. N 100 УНИФИЦИРОВАННЫЕ ФОРМЫ ПЕРВИЧНОЙ УЧЕТНОЙ ДОКУМЕНТАЦИИ ПО УЧЕТУ РАБОТ В КАПИТАЛЬНОМ СТРОИТЕЛЬСТВЕ И РЕМОНТНО-СТРОИТЕЛЬНЫХ РАБОТ АЛЬБОМ УНИФИЦИРОВАННЫХ ФОРМ ПЕРВИЧНОЙ УЧЕТНОЙ…

Особенности учета и отчетности заказчика-застройщика

Правильное ведение бухгалтерского учета в строительной отрасли зависит от статуса компании. Позаботиться об этом необходимо заранее, в особенности актуальным этот вопрос стал с момента применения счетов эскроу в долевом строительстве. Рассмотрим особенности учета и отчетности застройщика, а также возможности программы для автоматизации.

Особенности учета компании-застройщика

Строительные компании, как и прежде, заключают договора с инвесторами. Но сейчас деньги зачисляются на счета эскроу. Реквизиты предоставляет Центральный банк РФ. Средства размещаются там до момента выполнения обязательств компанией по Договору долевого участия, другими словами, пока жилое помещение не будет построено и передано покупателю. Изменения вступили в силу летом 2019 года.

С переходом на счета эскроу произошли изменения в организации бухгалтерского учета застройщиков, которые мы подробно рассмотрели в статье «Как вести учет застройщику по счетам эскроу».

Бухгалтерский учет у застройщика может формироваться согласно Положению по бухгалтерскому учету 2/2008, если работы выполняются собственными силами. В таком случае стоимость жилья на момент передачи инвестору вносится в доходы строительной компании. Одновременно учитывается себестоимость объекта, полученная из прямых расходов. Расчет суммарной стоимости здания выполняется по аналогии с налоговой базой по НДС.

Право на вычет всей величины налога предоставляется:

- по материалам/работам;

- по прочим услугам, которые оказываются при выполнении строительных работ.

Есть еще один вариант, когда договор строительная компания заключает с Генеральным подрядчиком. В таком случае она лишь выполняет организационную функцию, и выручка рассчитывается в каждом отчетном периоде по смете. Для определения затрат могут использоваться свои нормативы. Одно из обязательных условий – долгосрочность строительных работ. Списание расходов осуществляется при определении выручки за отчетный период.

Деньги инвесторов, которые застройщик не израсходовал по целевому назначению, так и остаются в его распоряжении. Эту сумму также называют экономией застройщика. Если в здании не будет помещений производственного назначения, расчеты по налогу на добавленную стоимость не ведутся.

Отчетность застройщика, формы отчетности

Форма и порядок предоставления отчетности строительными компаниями регламентированы приказом Министерства строительства №656/пр. Требования к подаче оправдательных документов выдвигаются при условии:

- в отчетном периоде действовал хотя бы один договор долевого участия;

- у строительной компании есть невыполненные обязательства по ДДУ.

Если застройщик привлекает средства инвесторов и эти деньги размещаются на счетах эскроу, отчетность в фискальную службу не предоставляется. Срок подачи – не позднее тридцати дней после окончания отчетного периода, согласно Федеральному закону №402. Отчетность застройщика за четвертый квартал предоставляется не позднее 90 дней с момента его окончания.

Есть несколько способов предоставления отчетности:

- в бумажном виде непосредственно в уполномоченный орган;

- почтовое отправление бумажного документа;

- отправить электронный документ в личном кабинете Единой информационной базы жилищного строительства. Отчетность должна быть подписана усиленной квалифицированной электронной подписью ответственного лица.

Могут требоваться дополнительные справки в следующих случаях:

- у компании есть просроченные обязательства по договору долевого участия. В документе отражается причина;

- в отчетность внесена сумма использованных средств инвесторов в отчетном периоде. Указывается причина цели их расходования.

Учет и отчетность застройщика. Как автоматизировать?

Автоматизация учета и отчетности заказчика-застройщика

- Ведение учета затрат на строительство;

- Учет с применением счетов эскроу;

- Расчеты с дольщиками;

- Регистрация договоров;

- Контроль хозяйственных операций по договорам долевого участия;

- Отчетность по деятельности заказчика-застройщика.

Для учета затрат по капитальному строительству инвестиционного объекта в программе используются субсчета счета 08.33. – Строительство инвестиционных объектов. Затраты по объектам, возводимым подрядным способом, учитываются на счете 08.33.1, по объектам, возводимым хозяйственным способом, – на счете 08.33.2.

Отражение завершение строительства инвестиционного объекта – 08.34. На субсчетах этого счета фиксируются дальнейшие действия – регистрация для купли-продажи, передача инвесторам (дольщикам), регистрация для собственных нужд.

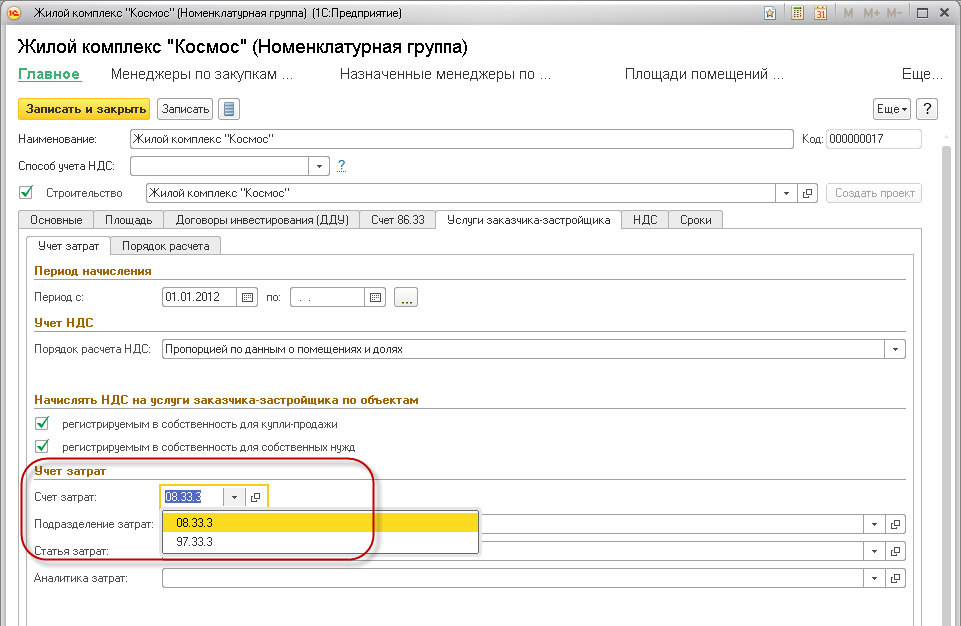

Для отражения в учете вознаграждения за услуги заказчика-застройщика в программе возможно использование счета 08.33.3 («Содержание заказчика-застройщика»), либо счета 97.33.3 («РБП по содержанию заказчика-застройщика»). Системой предусмотрено три варианта суммы вознаграждения:

Для отражения НДС по строительству инвестиционных объектов используются субсчета счета 19.33, для учета учета НДС по завершенным строительным объектам – 19.34.

На счете 009.СЭ «Средства дольщиков на счетах эскроу» отражаются средства дольщиков, размещенные в банках на счетах эскроу.

Примером внедрения БИТ.СТРОИТЕЛЬСТВО является автоматизация деятельности строительной компании «Мегаполис». Застройщик использовал товароучетную программу и Excel для отражения и анализа информации о хозяйственной деятельности. Созданная система не позволяла осуществлять контроль хозяйственных операций по ДДУ.

Внедрение модулей «Подрядчик», «Заказчик», «Продажа недвижимости» дало следующие результаты:

- ускоренными темпами выполнена автоматизация бухгалтерского и налогового учета заказчика-застройщика;

- оптимизирована работа отдела продаж;

- создана единая база данных объектов недвижимости;

- сокращены временные затраты на учет ДДУ.

Обзор лучших решений для компаний-застройщиков от экспертов Первого Бита:

Хотите автоматизировать учет в соответствии с отраслевыми стандартами? Оставьте заявку, и наши консультанты сориентируют по выбору программы.

Хотите получать подобные статьи по четвергам?

Быть в курсе изменений в законодательстве?

Подпишитесь на рассылку

Журнал по форме № КС-6а — это накопительный документ, применяемый для учета выполненных работ, и ведется исполнителем по каждому объекту, с использованием замеров работ, а также расценок и норм по каждому виду работы. Сдача объекта застройщиком в адрес дольщиков или инвесторов оформляется актами КС-11, КС-14 ( утв. постановлением Госкомстата от 30 октября 1997 № 71а ).

«Альбом унифицированных форм первичной учетной документации по учету работ в капитальном строительстве и ремонтно-строительных работ» (формы утверждены Постановлением Госкомстата РФ от 11.11.1999 N 100)

Альбом унифицированных форм первичной учетной документации разработан НИПИстатинформ Госкомстата России на основании Постановления Правительства Российской Федерации от 8 июля 1997 г. N 835. Образцы унифицированных форм первичной учетной документации, входящие в данный альбом, утверждены Постановлением Госкомстата России от 11 ноября 1999 г. N 100. В альбом также включены типовые межотраслевые формы N КС-6, КС-11, КС-14, утвержденные Постановлением Госкомстата России от 30 октября 1997 г. N 71а.

Применение унифицированных форм первичной учетной документации регламентируется «Положением по ведению бухгалтерского учета и отчетности в Российской Федерации», утвержденным Минфином Российской Федерации от 29 июля 1998 г. N 34н.

Отчетность застройщика, формы отчетности . Форма и порядок предоставления отчетности строительными компаниями регламентированы приказом Министерства строительства №656/пр. Требования к подаче оправдательных документов выдвигаются при условии: в отчетном периоде действовал хотя бы один договор долевого участия; у строительной компании есть невыполненные обязательства по ДДУ. … Для учета затрат по капитальному строительству инвестиционного объекта в программе используются субсчета счета 08.33. – Строительство инвестиционных объектов. Затраты по объектам, возводимым подрядным способом, учитываются на счете 08.33.1, по объектам, возводимым хозяйственным способом, – на счете 08.33.2.

Формы учёта и отчётности в строительстве

НИПИстатинформ Госкомстата Российской Федерации на основании Постановления Правительства Российской Федерации от 8 июля 1997 года №835 «О первичных учетных документах» разработал Альбом унифицированных форм первичной учетной документации по учету работ в капитальном строительстве и ремонтно-строительных работ, утвержденный Постановлением Госкомстата Российской Федерации от 11 ноября 1999 года №100. В Альбом также включены межотраслевые формы №КС-6, №КС-11, №КС-14, утвержденные Постановлением Госкомстата Российской Федерации от 30 октября 1997 года №71а «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты, основных средств и нематериальных активов, материалов, малоценных и быстроизнашивающихся предметов, работ в капитальном строительстве».

Ниже, в таблице приведен перечень форм первичной учетной документации по учету работ в капитальном строительстве и ремонтно-строительных работ.

При оформлении хозяйственных операций организации обязаны применять унифицированные формы первичной документации (статья 9 Федерального закона от 21 ноября 1996 года №129-ФЗ «О бухгалтерском учете» (далее — Федеральный закон №129-ФЗ)).

Взаимоотношения между заказчиками и подрядчиками оформляются Актом о приемке выполненных работ по форме №КС-2 и Справкой о стоимости выполненных работ и затрат по форме №КС-3.

Форма №КС-2 «Акт о приемке выполненных работ» применяется для приемки заказчиком выполненных подрядных СМР производственного, жилищного, гражданского и других назначений.

Для расчетов с заказчиком за выполненные работы применяется унифицированная форма №КС-3 «Справка о стоимости выполненных работ и затрат». Она составляется на объем выполненных в отчетном периоде строительных работ на основании акта о приемке выполненных работ (форма №КС-2) и подписывается заказчиком (генподрядчиком) и подрядчиком (субподрядчиком).

Для определения количества выполненных СМР на каждом объекте ведется журнал учета выполненных работ (форма №КС-6а), который применяется для учета выполненных работ и является накопительным документом, на основании которого составляется акт приемки выполненных работ (форма №КС-2).

Журнал учета выполненных работ ведет исполнитель работ по каждому объекту строительства на основании замеров выполненных работ и единых норм и расценок по каждому конструктивному элементу или виду работ.

Справка о стоимости выполненных работ и затрат (форма №КС-3) применяется для расчетов с заказчиком за выполненные работы. Выполненные работы и затраты отражаются в справке исходя из договорной стоимости.

Акт о приемке выполненных работ составляется после завершения этапа работ, когда подрядчик (субподрядчик) выполнил СМР, а заказчик (генподрядчик) не имеет к ним претензий. На основании акта (формы №КС-2) данные из этого документа подрядчик переносит в справку о стоимости выполненных работ и затрат (форма №КС-3). Заказчик на основании справки (форма №КС-3) расплачивается с ним. Акт подписывают представители подрядчика, ответственного за сдачу объекта, и заказчика, принявшего объект.

Акт о приемке выполненных работ составляется в двух или трех экземплярах: 1-й подрядчику, 2-й заказчику, 3-й инвестору (по требованию).

Более подробно с вопросами, касающимися лицензирования строительной деятельности, форм учета и отчетности в строительстве Вы можете ознакомиться в книге ЗАО «BKR-ИНТЕРКОМ-АУДИТ» «Строительство ».

Приказ Росстата от 15.07.2020 N 383 (ред. от 17.12.2021) Об утверждении форм федерального статистического наблюдения для организации федерального статистического наблюдения за строительством , инвестициями в нефинансовые активы и жилищно-коммунальным хозяйством (с изм. и доп., вступ. в силу с 01.04.2022). … Контроль показателей формы N 12- строительство . Раздел I. Раздел II.

- https://www.1cbit.ru/blog/osobennosti-ucheta-i-otchetnosti-zakazchika-zastroyshchika/

- http://www.consultant.ru/document/cons_doc_LAW_26303/

- https://www.audit-it.ru/articles/account/otrasl/a87/44165.html