Одна из самых затратных статей бюджета любой организации — фонд оплаты труда. В связи с этим анализ ФОТ позволяет выявить резервы снижения расходов, оптимизировать затраты организации. По результатам анализа фонда оплаты труда корректируют ставки, оклады и расценки, исправляют ошибки, допущенные в начислении заработной платы работникам. Как провести такой анализ, рассмотрим в статье.

СТРУКТУРА ФОНДА ОПЛАТЫ ТРУДА БЮДЖЕТНОЙ ОРГАНИЗАЦИИ

В состав фонда оплаты труда бюджетной организации включают:

- прямую оплату труда по установленным окладам за отработанное время по бюджетной деятельности и выполненные работы, оказанные услуги по предпринимательской деятельности;

- стимулирующие и компенсационные выплаты;

- выплаты за непрерывный стаж;

- выплаты за труд в опасных условиях;

- выплаты за вредность;

- премии;

- единовременные поощрительные выплаты;

- доплату за работу в праздничные дни;

- надбавки за сверхурочную работу;

- надбавки за ночную работу;

- выплаты сотрудникам, принятым по совместительству, оформленным по договорам;

- гонорары за разовые услуги, консультации;

- выплаты за непроработанное время, если согласно действующему трудовому законодательству за работником сохраняется зарплата.

КАК АНАЛИЗИРОВАТЬ ФОНД ОПЛАТЫ ТРУДА

Основные задачи анализа расходов на оплату труда — проверка правильности и обоснованности начисленной зарплаты, использования статьи расходов «Заработная плата» согласно системе оплаты труда, действующей в организации.

Значение слова ФОТ (фонд оплаты труда). Что такое ФОТ (фонд оплаты труда).

Система оплаты труда — это документально оформленная «инструкция», как начислять зарплату сотруднику за конкретно отработанный период, которая содержит полный перечень параметров начисления и удержания денежных средств.

Согласно ст. 144 Трудового кодекса РФ (далее — ТК РФ) системы оплаты труда работников бюджетных учреждений устанавливаются:

- коллективным договором;

- нормативными правовыми актами;

- трудовыми соглашениями;

- Положением об оплате труда.

Фонд оплаты труда анализа можно анализировать по алгоритму:

Этап 1. Проверяем соответствие фактического фонда оплаты труда запланированному, устанавливаем причины отклонений.

Этап 2. Определяем абсолютное и относительное отклонение по фонду оплаты труда.

Этап 3. Оцениваем соотношение темпа роста средней заработной платы и производительности труда.

Основные источники информации для анализа расходов на оплату труда:

- данные бухгалтерского учета;

- оперативно-технические отчеты организации;

- данные отдела кадров, отдела труда и заработной платы.

Рассмотрим, что нужно делать на каждом этапе.

ПРОВЕРЯЕМ СООТВЕТСТВИЕ ФАКТИЧЕСКОГО ФОНДА ОПЛАТЫ ТРУДА ЗАПЛАНИРОВАННОМУ, УСТАНАВЛИВАЕМ ПРИЧИНЫ ОТКЛОНЕНИЙ

По видам начислений

Проанализируем и сопоставим фактический фонд оплаты труда по видам начислений с плановыми показателями и определим причины отклонений. Для этого сформируем свод начисленной заработной платы (табл. 1).

Как рассчитать фонд оплаты труда?

Таблица 1. Сравнение фактических показателей с плановыми по видам начислений за первый квартал 2021 г., руб.

Вид начислений

План

Факт

Отклонение (перерасход +/экономия –)

162 Дополнительный отпуск

157 Персональная надбавка

170 Средний заработок за неотработанное время

280 Больничный лист за 3 дня

199 Районный коэффициент

115 За работу в праздничные дни

Вознаграждение по гражданско-правовым договорам

Из таблицы 1 следует, что по организации получилась экономия фонда оплаты труда в сумме 62 852,71 руб.

Сопоставление плановых назначений и фактически начисленных показателей говорит о том, что оплата по окладам составила экономию в размере 64 785,04 руб. за счет ушедших в декрет сотрудников (вакантные ставки). Эта причина повлияла и на снижение доплат за квалификационную категорию (экономия — 11 069,88 руб.) и стаж (экономия — 12 771,10 руб.).

Экономия получилась по основному отпуску (2262,69 руб.) и дополнительному отпуску (1240,10 руб.).

Фактические начисления среднего заработка за неотработанное время создали перерасход на 43 470 руб. Причина в том, что в плане не предусмотрели учебу сотрудницы по повышению квалификации.

Запланированный фонд оплаты по договорам гражданско-правового характера соответствует фактическому исполнению.

В целом за первый квартал 2021 г. получилась небольшая экономия. Тем не менее из сложившихся позиций по начислениям нужно выяснить причины отклонений по экономии и перерасходу, учесть их при последующем планировании или скорректировать план до конца финансового года.

По каждому сотруднику

Анализировать ФОТ целесообразно не только по видам начислений, но и отдельно по каждому сотруднику. Выявив ошибки, корректируют ставки, оклады, стимулирующие и компенсационные выплаты.

Сделаем анализ ФОТ по сотруднику организации Крылову О. П. и выясним причины перерасхода. Обратимся к табл. 2.

Таблица 2. ФОТ сотрудника Крылова О. П., руб.

Наименование составной части зарплаты

Фактически начислено

Размер начисленной зарплаты, который должен быть по плану

Источник: www.profiz.ru

Фотосъемка этапов строительства

Фотография, как инструмент для рекламирования продукта, стала незаменимой частью практически, наверное, абсолютно каждого предпринимательства. Каждый профессиональный фотограф в своей профессиональной деятельности, зачастую сталкивается с задачей отобразить строительный процесс. Для застройщиков, это дает возможность показать людям отдельные этапы строительства и соблюдение соответствующих технологий. В том числе, качественные фотографии строящегося объекта повышает уровень доверия потенциальных и реальных покупателей.

Важно отметить: фотосъемка строящихся объектов не ограничивается городскими многоквартирными зданиями. Объектом фотографии могут быть архитектурные памятники, коттеджи, загородные дома, мосты и многие другие строящиеся сооружения.

Важность фиксации этапов строительства

Предметная профессиональная фотосъёмка загородной недвижимости

Каждый человек, который еще только собирается купить недвижимость, будь то квартиру в строящемся доме, или целый отдельный загородный дом для себя, желает видеть процесс постройки, особенно если покупатель вот-вот станет собственником своего будущего жилья. Это основная причина, по которой необходимо фиксировать все этапы строительства. Зачастую фотографии выкладываются на сайте компании-застройщика, на по отдельной просьбе будущего собственника для которого возводят недвижимость, (в загородном домостроении это уже практически является нормой), будущей собственник может получать фото и видео отчеты практически всех этапов строительства своего будущего частного загородного дома (О процессе этапа контроля строительных процессов читайте ТУТ). Таким образом, покупатель своими собственными глазами видит, что процесс идет, количество этажей возрастает, а новоселье приближается.

Вторая по важности причина фиксирования этапов постройки – это рекламный контент. Он позволяет привлечь больше внимания со стороны потенциальных покупателей, которые ищут себе жилье на будущее. Хорошая рекламная кампания с визуальной фиксацией проводимых работ – залог успеха любой компании-застройщика.

Аэросъемка строительных работ

Фотосъемка строящегося объекта с квадрокоптера стала настоящей находкой для строительных компаний. Дроны дают возможность делать эффектные снимки с воздуха, а также любого ракурса. Данный процесс является значительно более быстрым, чем тоже самое бы делалось с земли даже на профессиональный фотоаппарат. Однако аэросъемка в строительстве применяется не только для рекламы и наполнения фото и видео архива на сайте.

Квадрокоптеры широко используются в строительстве загородных домов и разметке земельного участка. Аэросъемка позволяет эффективно обозначить границы участка и спроектировать коммуникации, а также фото фиксация с высоты позволяет правильно расположить постройки на нём. С помощью этой технологии проектируются не только отдельные объекты, но и целые поселки, а также промышленные города. Данный процесс сопровождается архитекторами.

Дроны зачастую используются для фотосъемки законченных строительных объектов и жилых комплексов. Такие снимки отображают здания во всей красе, что несомненно привлекает покупателей.

Главные преимущества аэросъемки:

- Квадрокоптеры в современных реалиях имеются у каждого уважающего себя фотографа среднего и профессиональных уровней. Стоимость подобной услуги зачастую не отличается от обычной съемки с земли;

- Аэросъемка заметно удобнее, так как фотографу не приходится ходить по строительной площадке в поисках хорошего ракурса. Современные дроны способны летать со скоростью выше 60 км/ч;

- Снимки, сделанные с помощью квадрокоптера значительно лучше отображают композицию расположения объектов. Фотографии получаются невероятно красивыми в руках хорошего фотографа.

Услуги профессиональных фотографов

Съёмка недвижимости с высоты птичьего полёта

Многие частные строители и любители сэкономить наверняка захотят сделать фотографии этапов строительства лично на свои телефоны. Еще бы, услуги профессиональных фотографов зачастую стоят немалых денег. Если найти необходимое съемочное оборудование, сделать достойные снимки сможет каждый, однако придется потрудится, чтобы узнать об эффективных приемах фотографии. Главное помнить о том, что хорошие снимки – залог успеха продаж. Подойти к этому делу стоит со всей ответственностью. ПОМНИТЕ: — ПОКУПАЮТ ГЛАЗАМИ .

Примечание: известные компании-застройщики практически всегда имеют достаточно средств, чтобы нанять профессионального фотографа, и они это делают. Их руководители отлично понимают, что в действительности хорошие снимки легко окупят затраты на составления рекламной презентации продаваемого имущества.

Заключение

Из этой статьи мы все узнали, что съемка этапов строительства – это важная часть абсолютно любой рекламной кампании. Но это не единственное преимущество данной процедуры. Фиксация строительных работ позволяет во всей красе отобразить этот многоуровневый процесс для наглядности этапов стройки, чтобы заинтересовать потенциальных и реальных покупателей. Фотосъемку этапов строительства всегда лучше доверить профессионалам. При желании можно пробовать самому, но тогда не будет никакой уверенности в том, что снимки не отпугнут потенциальных клиентов готовых растутся с немалыми средствами, чтобы приобрести красивые вещи.

Сталкивались ли вы с приобретением недвижимости, когда выбор делался импульсивно, по средствам вовлеченности в красивую обложку, и что с этого получилась, поделитесь вашим опытом в комментариях к данной статье .

Источник: 9999812.ru

Что включает в себя фонд оплаты труда

Фонд оплаты труда в каждой организации с наёмными работниками является одним из основных видов расхода. Расскажем, что такое фонд оплаты труда, как его рассчитывать и для чего необходим.

- Что означает и включает ФОТ

- Зачем нужен ФОТ

- Отличия ФОТ от ФЗП

- Период расчёта

- Плановый показатель

- Пример расчёта

- Структура

- Анализ ФОТ

И получите бесплатную круглосуточную экспертную поддержку по всем вопросам бухгалтерского учёта и налогообложения.

Что означает и включает ФОТ

ФОТ — это фонд оплаты труда, что входит в один из основных видов расходов каждой компании. В нём указывают средства, которые необходимо потратить на выплату наёмным работникам в течение определённого периода времени.

Сразу отметим, что в ФОТ учитываются расходы, которые производятся только по трудовым договорам. Соответственно, выплаты по договорам ГПХ в него не входят.

Каждая организация самостоятельно утверждает, из чего состоит фонд оплаты труда. Этот список обычно закрепляется положением о ФОТ или другим внутренним нормативным актом.

На практике чаще всего фонд оплаты труда включает в себя:

- заработную плату работников с учётом различных надбавок в виде районного коэффициента и выслуги лет;

- дополнительную оплату за работу в опасных и вредных условиях;

- систематические премиальные по результатам выполненных работ;

- оплата отпускных и командировочных;

- доплата за дополнительные часы работы;

- компенсации расходов, относящихся к деятельности организации;

- оплата больничного листа в течение трёх первых дней.

У каких-то организаций данный список больше, у каких-то меньше. Законодательством точного списка не установлено. Дополнительно работодатель также устанавливает размер выплат, что входит в ФОТ.

В большинстве организаций в фонде оплаты труда отсутствуют:

- премии, которые могут выплачиваться единоразово;

- матпомощь из-за тяжёлых семейных обстоятельств;

- компенсации за лечение и путёвки;

- безвозмездные ссуды;

- страховые взносы;

- расходы на подарки;

- пособия, выплачиваемые ФСС.

Отметим, что в ФОТ указываются все выплаты без учёта вычета НДФЛ. К примеру, если работнику полагается за первые три дня больничного 7,5 тыс. рублей, то он получает в итоге с вычетом 6,525 тыс. рублей, а в ФОТ записывается 7,5 тыс. рублей.

Зачем нужен ФОТ

На основании того, что включает ФОТ, можно не только вести расходы, которые идут на выплаты работникам, но и также:

- анализировать расходы в разрезе организации;

- регулировать и оптимизировать общие расходы;

- оценивать эффективность работы организации;

- изменять себестоимость услуг или продукции.

Также для бухгалтерии данные из ФОТ будут необходимы для заполнения некоторой отчётности (например, статистической месячной формы № П-4 или годовой формы № 1-Т для Росстата).

Сведения из ФОТ могут понадобиться при кредитовании для банка, который будет проверять организацию на благонадёжность. Также данную информацию могут запросить инспекторы надзорных органов во время проверочных мероприятий.

Отличия ФОТ от ФЗП

Фонд заработной платы (ФЗП) часто приравнивают к ФОТ, считая это одним и тем же. Однако это не всегда неправильно, так как в ФЗП входят выплаты, которые относятся непосредственно к трудовым обязанностям и их результатам.

На практике бывают идентичные случаи равенства ФЗП и ФОТ, когда организация выплачивает работникам только заработную плату и другие обязательные платежи.

Чаще всего ФЗП является одной из составляющих, из чего состоит ФОТ. Также в него входят:

- компенсационные выплаты;

- стимулирующие выплаты.

Период расчёта

Рассчитываться ФОТ может на час, сутки, неделю, месяц, квартал, год — в целом, на любой интересующий период, в течение которого сотрудники получали от работодателя выплаты.

Получить эти данные можно из регистра учёта, сложив кредитовый оборот счёта 70 (при необходимости и 73) в корреспонденции со счетами: 08, 20, 23, 25, 26, 29 и 91.

Плановый показатель

В точности спланировать показатели, из чего стоит (ФОТ) фонд оплаты труда, невозможно. Поэтому его среднее значение берут из предыдущих периодов, а также учитывают планируемую численность работников и среднюю заработную плату.

Например, компания планирует за год получить выручку в размере 800 млн рублей. По результатам прошлых годов стало ясно, что на ФОТ в среднем уходит 27% от общей выручки. Тогда примерный плановый размер ФОТ в новом году будет равен 216 млн рублей.

Также при планировании можно взять показатели прошлого периода среднего размера заработной платы и среднесписочной численности работников. Тогда фонд оплаты труда рассчитывается по следующим формулам:

| Оклад | Среднесписочная численность х средний заработок х рассчитываемый период (месяц, квартал или год). |

| Часовая | Размер часовой ставки х количество рабочих часов за рассчитываемый период х среднесписочная численность. |

| Сдельная | Объём выпуска за рассчитываемый период х премиальные х надбавки х ставка за единицу продукции х среднесписочная численность. |

Пример расчёта

Организация «А» составляет прогноз ФОТ на 2022 год.

- Средняя численность сотрудников за прошлый год составила 8 человек.

- Общие выплаты работникам — 5 452 800 рублей.

В таблице показано,что входит в ФОТ заработной платы организации «А»:

| Оклад | 4 200 000 рублей |

| Отпускные | 372 800 рублей |

| Премии по результатам работы | 700 000 рублей |

| Компенсации | 130 000 рублей |

| Больничные | 50 000 рублей |

Среднемесячная заработная плата в 2021 году:

5 452 800 рублей / 8 среднесписочная численность работников / 12 месяцев = 56800 рублей.

В новом 2022 году среднесписочная численность сотрудников увеличится до 9 человек, а среднемесячная заработная плата — на 15%. Следовательно, расчёт будет следующим:

56800 х 1,15 х 9 х 12 = 7 054 560 рублей.

Итого: примерный ФОТ в 2022 году составит 7 054 560 рублей.

Пока вы занимаетесь развитием бизнеса, мы посчитаем зарплату, отпускные, больничные и подготовим документы на оплату труда

Структура

Часто ФОТ разделяется внутри организации по отделам или направлениям. Это делается исключительно по инициативе работодателя для улучшения управленческого учёта. Как правило, это касается только больших и средних компаний, численность персонала которых начинается от 15 человек и выше.

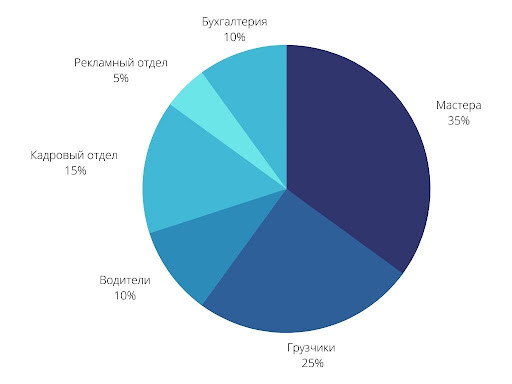

Приведём пример. За год ФОТ лесоперерабатывающего комбината «Б» составил 34 млн рублей. Он складывается из заработной платы:

- мастеров — 35%;

- грузчиков — 25%;

- водителей — 10%;

- бухгалтерии — 10%;

- кадрового отдела — 15%;

- рекламного отдела — 5%.

ФОТ до оптимизации расходов

На основании этих данных комбинат «Б» может анализировать и впоследствии оптимизировать расходы для улучшения финансовых показателей.

Например, эффективность работы рекламного отдела стабильно ежегодно растёт, а водители всё чаще начинают простаивать из-за отсутствия работы, потому что клиенты стали забирать продукцию на своих автомобилях, экономя на доставке.

Таким образом, руководство комбината может сократить расходы в ФОТ на водителей, сократив из штата несколько человек, и взамен нанять специалистов по продвижению.

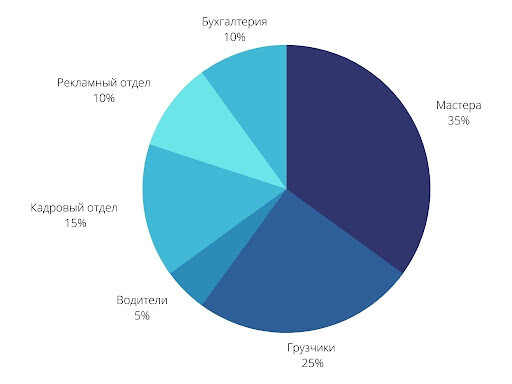

Тогда ФОТ будет разделяться так:

- мастера — 35%;

- грузчики — 25%;

- водители — 5%;

- кадровый отдел — 15%

- бухгалтерия — 10%;

- рекламный отдел — 10%.

ФОТ после оптимизации расходов

Обычно компании независимо от масштабов разделяют расходы по конкретным выплатам. В таком случае фонд оплаты труда включает: заработную плату, отпускные, премиальные, доплату за переработку, компенсацию расходов и другое (в зависимости от того, что учитывается в ФОТ).

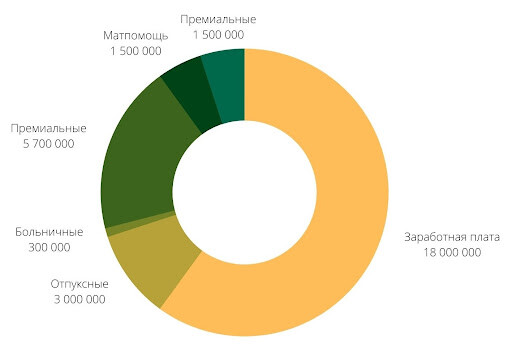

Пример. Общий размер ФОТ в компании «В» составил 30 млн рублей. Он делится так:

- заработная плата — 60%;

- отпускные — 10%;

- премиальные — 19%;

- матпомощь — 5%;

- компенсация — 5%;

- больничные — 1%.

Диаграмма распределения выплат в ФОТ в рублях

Анализ ФОТ

Благодаря ФОТ, можно сравнивать показатели расходов с прошлыми периодами и принимать в случае необходимости какие-либо меры по их улучшению.

На примере простой таблицы рассмотрим, как можно анализировать показатели расходов на заработную плату и другие выплаты работникам.

| Выручка | 80 млн руб. | 85 млн руб. | 6,25% | |

| Расходы на ФОТ | 23 млн руб. | 26 млн руб. | 13,04% | |

| Оклады | 17 млн руб. | 18 млн руб. | 5,88% | |

| Отпускные | 2 млн руб. | 2 млн руб. | 0% | |

| Премии по результатам работы | 3 млн руб. | 5 млн руб. | 66,67% | |

| Больничные | 0,5 млн. руб. | 0,5 млн. руб. | 0% | |

| Компенсации | 0,5 млн. руб. | 0,5 млн руб. | 0% | |

| Общие расходы | 57 млн. руб. | 59 млн руб. | 3,51% |

Можно заметить, что расходы ФОТ растут быстрее, чем выручка. Это говорит о том, что политика компании по выплате заработной платы составлена неправильно, и если ничего не менять в течение ближайших лет, то может появиться убыток.

Отметим, что недостаточно просто сопоставлять данные ФОТ предыдущих периодов. Необходимо учитывать структурные нюансы компании (объёмы производства, изменения в ассортименте продукции, услуг, трудоёмкости производства и так далее).

Эффективное использование ФОТ достигается при следующих условиях: темп роста производительности труда должен быть выше темпа роста оплаты труда. Тогда у компании выручка будет расти, а финансовые показатели — ежегодно улучшаться, если, конечно же, по другим видам расходов не будет проблем.

Источник: www.moedelo.org