Глава 37 Гражданского кодекса РФ (далее — ГК РФ), посвященная подряду, не содержит такого понятия, как гарантийное удержание (далее — ГУ). Не раскрывают его значения и другие нормы ГК РФ. Несмотря на это, его использование довольно распространено в отношениях между заказчиками и подрядчиками.

Суть гарантийного удержания по договору подряда заключается в том, что заказчику предоставляется право не выплачивать подрядчику определенную сторонами часть вознаграждения за выполненные работы в течение какого-то срока. Оно направлено:

- на обеспечение исполнения всех обязательств подрядчика по договору подряда, в том числе в течение гарантийного срока;

- устранение недостатков выполненной работы за счет заказчика, в случае если они будут выявлены после приемки работ.

Применение рассматриваемого условия на практике достигается путем включения сторонами в договор подряда пункта о том, что заказчик удерживает у себя определенную часть денежных средств из сумм, полагающихся к выплате подрядчику. Эта сумма может быть зафиксирована сторонами в виде конкретной цифры или установлена как процент от общей цены договора.

Гарантийное удержание по договору подряда

Также стороны обычно включают в договор подряда условия передачи суммы ГУ подрядчику. Как правило, это происходит, если:

- в течение обусловленного сторонами гарантийного срока заказчик не выявил каких-либо недостатков работ;

- при выявлении недостатков во время срока гарантии подрядчик самостоятельно устранил их.

Основания для одностороннего отказа от исполнения договора подрядчиком

Положения ГК РФ в части договора подряда предоставляют подрядчику куда меньший объем прав требовать одностороннего расторжения договора по каким-либо основаниям.

Положения ГК РФ, касающиеся как подряда в целом, так и строительного подряда в частности (ст. 745 ГК РФ), дают подрядчику право отказаться от договора в следующих случаях:

- Если в ходе работ или при подготовке к ним подрядчик установит невозможность использования предоставленных заказчиком строительных материалов, технических средств и оборудования, а заказчик откажется от их замены. При этом заказчик будет обязан выплатить подрядчику стоимость уже оконченных работ.

- Если подрядчик уведомит заказчика о возможных неблагоприятных или опасных последствиях выполнения работ оговоренным способом, но заказчик проигнорирует данное уведомление и не даст новых указаний по способу выполнения работ;

- Если подрядчик проинформирует заказчика о возможном риске неисполнения договора по независящим от подрядчика обстоятельствам, а также угрозе прочности или качеству исполняемого объекта, но заказчик не примет никаких мер после получения уведомления.

В этих и только этих случаях подрядчик может в одностороннем порядке, направив соответствующее уведомление заказчику, прекратить исполнение договора. При этом выплата компенсаций и убытков подрядчику будет осуществляться согласно нормам ГК РФ и договора. В любом случае все выполненная работа должна быть обязательно оплачена заказчиком работ.

Гарантийное удержание в договоре строительного подряда.

В остальной части подрядчик может требовать одностороннего расторжения договора с выплатой ему понесенных убытков лишь в судебном порядке ввиду существенного нарушения условий договора.

Как правильно отразить условие о гарантийном удержании в договоре

- Размер гарантийного удержания по договору подряда. Как было указано выше, он может быть выражен или в фиксированной сумме, или в процентах.

- Указание на обстоятельства, при наступлении которых заказчик должен возвратить удерживаемую сумму. К примеру, это может быть истечение срока гарантии на выполненные работы при отсутствии выявленных недостатков.

- Срок для перечисления заказчиком контрагенту удержанной суммы, после того как наступило обстоятельство, указанное в п. 2.

- Возможности и обстоятельства использования заказчиком сумм ГУ. Например, право на устранение выявленных недостатков работы силами самого заказчика, но за счет удерживаемых заказчиком сумм.

ВАЖНО! В договоре подряда должен быть указан срок перечисления гарантийного удержания по договору подряда подрядчику в соответствии со ст. 190 ГК РФ, т. е. указание на конкретную дату, период или событие, которое должно неизбежно наступить.

Если это сделано не будет, условие о ГУ будет признано ничтожным, а денежные средства и проценты на них по ст. 395 ГК РФ (или договорная неустойка) взысканы с заказчика (см. постановление Девятого арбитражного апелляционного суда от 22.03.2017 по делу № А40-155932/2016).

Проценты за пользование чужими денежными средствами

Как и в отношении любой другой неправомерно удерживаемой суммы, на сумму гарантийного обеспечения начисляются проценты за пользование чужими денежными средствами (Постановления ФАС СЗО от 29.06.2012 по делу N А56-50537/2009, Десятого арбитражного апелляционного суда от 14.11.2011 по делу N А41-18258/11 и др.).

В Постановлении ФАС СЗО от 20.02.2013 по делу N А56-17137/2012 справедливо отмечено, что просрочка исполнения денежного обязательства в силу ст. 395 ГК РФ и п. 50 Постановления Пленумов ВС РФ, ВАС РФ от 01.07.1996 N 6/8 является основанием для начисления процентов за пользование чужими денежными средствами.

Таким образом, проценты за пользование чужими денежными средствами начисляются на сумму не только задолженности заказчика за выполненные работы, но и удерживаемого договорного резервирования. Причем со дня, следующего за датой расторжения договора подряда (если в нем не предусмотрено иное). Днем окончания начисления процентов будет дата погашения задолженности заказчиком работ.

Прочие нюансы гарантийного удержания

В случае если стороны не согласуют в договоре право заказчика на удержание понесенных заказчиком трат на устранение выявленных недостатков за счет средств ГУ, то впоследствии такие действия заказчика могут быть признаны судом неправомерными (см. решение Арбитражного суда г. Москвы от 21.01.2015 по делу № А40-126583/2014). Суды считают, что в таких случаях заказчику следует руководствоваться ст. 397 и 723 ГК РФ.

Судьба сумм ГУ в случае прекращения договорных отношений толкуется судами неоднозначно. Однако в последнее время наметилась тенденция к тому, что в случае расторжения договора подряда суды встают на сторону подрядчика, требующего вернуть удержанные средства.

К примеру, в решении Арбитражного суда Курской области от 30.01.2018 по делу № А35-8595/2017 суд обосновал взыскание удержанных сумм следующим:

- ГУ как вид обеспечения обязательства является акцессорным по отношению к договору подряда. Вследствие чего при прекращении основного обязательства та же судьба будет у обеспечивающего.

- Не имеет значения, выполнены работы по договору в полном объеме или нет.

- Нет разницы, по чьей инициативе расторгнут договор.

- При прекращении договора основания для применения условий о ГУ отпадают.

- Заказчик, несмотря на возврат суммы ГУ, сохраняет возможность защитить свои права: подрядчик может быть привлечен к ответственности в порядке ст. 723 ГК РФ, также заказчик вправе подать отдельный иск о взыскании понесенных убытков, если недостатки работ устраняли третьи лица.

Таким образом, обеспечение обязательства в виде гарантийного удержания по договору подряда не редкость в правоотношениях сторон. Особенно внимательным при включении данного условия в договор следует быть именно подрядчику, так как удерживаемые денежные средства будут частью его вознаграждения за выполненные работы. Дополнительную информацию о договоре подряда можно получить из статьи «Договор подряда — образец».

Статья оказалась полезной? Подписывайтесь на наш канал RUSЮРИСТ в Яндекс.Дзен!

Гарантийное удержание представляет собой договорное условие об удержании заказчиком части стоимости работ для покрытия возможных расходов, вызванных ненадлежащим выполнением подрядчиком гарантийных обязательств в отношении качества строительных работ.

В судебной практике долгое время существовали две позиции по вопросу, законности включения гарантийного удержания в договор строительного подряда:

- гарантийное удержание в договоре является законным на основании принципа свободы договора и п.1 ст. 329 ГК РФ. (Постановление ФАС Поволжского округа от 26.08.2010 г. по делу №А65-20024/2009; Определение ВАС РФ от 6.10.2010 г. №ВАС-12918/10 по делу №А40-91758/09-105-671;Постановление ФАС Московского округа от 27.11.2007 г. №КГ-А40/12102-07 по делу№А40-1320/07-54-13);

- гарантийное удержание в договоре является не законным на основании ст. 359 и ст. 740 ГК РФ (Постановление ФАС Московского округа от 28.11.2005 г. №КГ- А40-11581/05; Постановление Девятого арбитражного апелляционного суда от 28.09.2011 г. №09АП-22655/2011 по делу №А40-45705/11);

Но последние годы при вынесении решения суды придерживаются первой позиции. В соответствии со ст. 421, 711, 746 ГК РФ стороны вправе самостоятельно определить в договоре порядок оплаты работ. Поэтому предоставление заказчику отсрочки платежа по договору, в том числе на период гарантийного срока, не противоречит законодательству.

Однако при этом сторонам следует учитывать, что условие о сроке платежа в таком случае должно быть сформулировано в соответствии с правилами ст. 190 ГК РФ об определении сроков, то есть неизбежность наступления.

Читать дальше: Дают ли инвалидность при дисциркуляторной энцефалопатии

Желательно в договоре детально оговорить обеспечительные функции гарантийного удержания, указать, при каких условиях и в каком порядке требования заказчика к подрядчику могут быть удовлетворены за счет удерживаемой суммы. Если таких положений договор не содержит, суд будет руководствоваться общими положениями ГК о зачете (ст. 410 — 412 ГК РФ).

Президиум ВАС РФ, подтвердил правомерность прекращения обязательства по оплате зачетом требования об уплате неустойки (Постановления Президиума ВАС РФ от 10.07.2012 № 2241/12, от 19.06.2012 г. № 1394/12). Если подрядчик считает зачтенную неустойку несоразмерной характеру и последствиям нарушения обязательства, он вправе обратиться в суд с требованием об уменьшении удержанной неустойки в порядке ст. 333, 1102 ГК РФ.

Условиями договора подряда могут быть предусмотрены различные сроки возврата заказчиком гарантийного удержания, например, такие как:

- возврат гарантийного удержания после ввода объекта в эксплуатацию;

- после истечения гарантийного срока;

- после подписания Акта приемки-передачи объекта;

Но чаще всего сумма гарантийного удержания выплачивается подрядчику через определенное договором время после истечения гарантийного срока.

Согласно ГК РФ минимальный гарантийный срок по договору подряда составляет один год, а по договору строительного подряда два года (ч. 2, 4 ст. 724 ГК РФ).

Гарантийное удержание может быть возвращено до истечения гарантийного срока в случае, расторжения договора подряда.

Однако суды неоднозначно определяют сроки возврата гарантийного удержания. Судебная практика, как и в случаи с законностью/незаконностью гарантийного удержания формируется в двух направлениях:

- после расторжения договора строительного подряда ответственность подрядчика за качество выполненных работ сохраняется (Постановление ФАС СЗО от 27.12.2007 г. по делу №А56-39314/2006; Постановление ФАС Волго-Вятского округа от 13.08.2009 г. по делу № А31-852/2008-22)

- при расторжении договора обязательства сторон прекращаются. (Определение ВАС РФ от 17.04.2009 г. №ВАС-3851/09; Постановление ФАС Северо-Западного округа от 01.12.2008 г. по делу № А56-27888/2007)

Иск подрядчика о досрочном взыскании с заказчика суммы «гарантийного удержания» не подлежит удовлетворению, когда включенное в договор подряда условие об отсрочке платежа соответствует положениям ст. 190 ГК РФ. Если срок оплаты определен посредством указания на событие, не отвечающее признаку неизбежности, «гарантийное удержание» должно быть выплачено подрядчику в составе общей цены договора (Постановление Президиума ВАС РФ от 18.01.2011 г. № 11659/10).

При этом обязанность заказчика перечислить подрядчику сумму гарантийного обеспечения не зависит от того, по чьей инициативе расторгнут договор. Таким образом, подрядчик расторгнувший договор в одностороннем порядке, не теряет своего права требовать возврата гарантийного удержания.

Например, ФАС СЗО, рассматривая такой иск, в Постановлении от 29.06.2012 г. по делу № А56-50537/2009 указал: поскольку действие договора подряда прекращено, у заказчика отпали основания для применения положений о гарантийном удержании. В аналогичном порядке субподрядчик, отказавшийся от договора в связи с неоднократным нарушением подрядчиком сроков оплаты работ, может рассчитывать на возврат гарантийного удержания (Постановление ФАС МО от 04.06.2013 г. по делу № А40-87821/12-129-582).

В случае расторжения договора по инициативе одной из сторон (заказчика работ или подрядчика) сумма ранее удержанного гарантийного обеспечения подлежит уплате исполнителю.

Также при наличии недостатков в выполненных подрядчиком работах заказчик вправе заявить встречный иск об удержании (зачете) соответствующей суммы из величины гарантийного удержания. Если заказчик подтвердит не только факт существования дефектов, но и размер своих требований к подрядчику, суд согласится с возможностью зачета величины ущерба в счет суммы гарантийного обеспечения. (Судьба гарантийного удержания при расторжении договора подряда Т.Ю.Кошкина Редактор журнала «Строительство: бухгалтерский учет и налогообложение»)

Договором строительного подряда может быть установлено специальное условие о том, что сумма гарантийного обеспечения при расторжении договора исполнителю не возвращается (Постановление ФАС МО от 16.07.2012 г. по делу № А41-2179/11).

Из всего вышесказанного можно сделать вывод:

- условие о гарантийном удержании не противоречит ГК РФ;

- срок оплаты гарантийного удержания должен соответствовать критерию неизбежности;

- при расторжении Договора(не зависимо по чьей инициативе) гарантийное удержание подлежит выплате, как стоимость работ по договору;

- в случаи обнаружения недостатков в период гарантийного срока Заказчик имеет право произвести зачет требований в размере стоимости устранения недостатков.

«Строительство: бухгалтерский учет и налогообложение», 2008, N 11

Под гарантийными удержаниями в строительстве понимают суммы денежных средств, которые заказчик (генеральный подрядчик, подрядчик) вправе не доплатить исполнителю (соответственно генеральному подрядчику, подрядчику, субподрядчику) за выполненные и принятые работы. Возможность заказчика работ удерживать часть стоимости СМР предусматривается договором строительного подряда. Эти денежные средства (обычно в размере 5 — 10% стоимости работ) предназначены для покрытия расходов заказчика на устранение недостатков, выявленных в течение гарантийного срока. При отсутствии претензий к качеству работ заказчик перечисляет эту сумму подрядчику (чаще всего спустя несколько дней после истечения гарантийного срока).

Разнообразие мнений

К наличию в договоре условия об удержании гарантийных сумм специалисты относятся по-разному. Одни считают, что это позволяет защитить заказчика в случае недобросовестного исполнения подрядчиком возложенных на него обязанностей, в том числе при ликвидации организации-исполнителя без правопреемства.

Другие скептически заявляют, что бывалые подрядчики, дабы не потерять деньги, «гарантийный процент» дополнительно закладывают в цену договора. В результате благие стремления заказчика защитить свои интересы оборачиваются против него самого, поскольку он в итоге вынужден платить подрядчику больше. Наконец, третья группа специалистов считает, что такое условие вообще не может присутствовать в договоре подряда: оно противоречит нормам гражданского законодательства. Соответственно, подрядчик, обратившись в суд, может потребовать от заказчика 100%-ной оплаты, несмотря на присутствие в договоре условия о гарантийном удержании.

Действительно, такие примеры в судебной практике имеются, в частности Постановление ФАС МО от 08.09.2005 N КГ-А40/8336-05. Арбитры рассматривали следующую ситуацию. В силу заключенного контракта субподрядчик обязался выполнить дорожно-строительные работы по строительству федеральной автомобильной дороги, а генеральный подрядчик — принять и оплатить их результат.

Факт осуществления работ подтвержден справками о стоимости выполненных работ и актами приемки выполненных работ (формы N КС-3 и N КС-2). Срок оплаты наступил. Однако генподрядчик оплатил произведенные работы частично, в связи с чем образовалась задолженность перед субподрядчиком. Последний обратился с иском в суд.

В судебном заседании генеральный подрядчик сослался на условие договора, предусматривающее гарантийные удержания в размере 10%, половина которых возвращается субподрядчику после завершения и сдачи заказчику в эксплуатацию объекта в целом, а другая половина — после окончания гарантийного срока.

Однако арбитры не приняли этот довод во внимание, отметив следующее. В соответствии со ст. 706 ГК РФ ответственность за неисполнение или ненадлежащее исполнение заказчиком обязательств по договору подряда перед субподрядчиком несет генподрядчик. Заказчик не является стороной спорного контракта, заключенного между генподрядной организацией и субподрядчиком.

В связи с этим условие договора, ставящее в зависимость оплату выполненных работ от факта принятия их заказчиком, недействительно, как противоречащее требованиям ст. ст. 706, 711, п. 1 ст. 769, п. 1 ст. 774 ГК РФ. Этот вывод позволил арбитрам удовлетворить иск субподрядчика и обязать генподрядную организацию погасить задолженность по контракту.

Напомним, что ст. 711 ГК РФ установлена обязанность заказчика (в нашем случае им по условиям контракта является генподрядчик) уплатить подрядчику (субподрядчику) обусловленную договором цену после окончательной сдачи результатов работы при условии, что работа выполнена надлежащим образом и в согласованный срок либо с согласия заказчика досрочно.

Читать дальше: Защита прав потребителей хабаровск официальный сайт

В другом случае арбитры этого же округа (Постановление от 25.08.2008 N КГ-А40/7519-08) вновь поддержали субподрядчика, обязав генерального подрядчика выплатить не только сумму гарантийного удержания, но и пени за просрочку оплаты. В судебном акте сказано: у ответчика (генподрядчика) возникла задолженность по оплате выполненных по договору работ, поскольку результаты были приняты у субподрядчика без замечаний. Обязанность заказчика (генподрядчика) оплатить стоимость выполненных подрядчиком (субподрядчиком) работ в полном объеме не может быть обусловлена ни окончательной приемкой объекта инвестором (то есть обстоятельством, относительно которого неизвестно, наступит оно или нет), ни составлением итогового акта по истечении срока для выявления скрытых дефектов, неточностей расчетов объемов работ.

Согласно ст. ст. 706, 711, 740 ГК РФ обязанность заказчика (генподрядчика) оплатить стоимость выполненных работ обусловлена самим фактом надлежащего выполнения работ и принятия их результатов заказчиком. При таких обстоятельствах суд апелляционной инстанции правомерно не применил условие договора о гарантийном (5%-ном) удержании, как не основанное на законе. Таким был вердикт ФАС МО.

Однако в Постановлении от 27.11.2007 N КГ-А40/12102-07 тот же ФАС МО отказал субподрядчику в удовлетворении иска о взыскании с подрядчика задолженности за выполненные дорожные работы и процентов за пользование чужими денежными средствами, начисленных в соответствии со ст. 395 ГК РФ. Договор субподряда содержит следующие условия:

- оплата выполненных за очередной месяц работ производится за вычетом суммы удерживаемого аванса и 5% гарантийных удержаний;

- сумма гарантийного удержания подлежит возврату субподрядчику на втором этапе окончательных взаиморасчетов — в течение 45 дней с даты подписания акта об отсутствии дефектов после завершения установленного договором срока гарантийных обязательств субподрядчика;

- гарантийный срок устранения субподрядчиком дефектов составляет 36 месяцев с момента (даты) подписания сторонами акта приемки готового к эксплуатации объекта.

Субподрядчик мотивировал свои требования тем, что он надлежащим образом выполнил и сдал ответчику работы (в подтверждение представлены справки о стоимости выполненных работ и затрат по форме N КС-3), однако работы полностью оплачены не были, о чем свидетельствует акт выверки расчетов. Исполнитель не соглашался с тем, что сумма задолженности представляет гарантийное удержание, поскольку ее размер меньше предусмотренного договором размера — 5%.

Подрядчик, в свою очередь, заявил, что спорная сумма является гарантийным удержанием, предусмотренным договором по строительству мостовых инженерных сооружений на кольцевой автодороге, срок уплаты которого субподрядчику не наступил.

Анализируя ситуацию, арбитры отметили, что основанием для возникновения обязательства заказчика по оплате выполненных работ является сдача результата работ исполнителем. Поскольку акты установленной формы, достоверно свидетельствующие о том, что работы сданы субподрядчиком, отсутствуют, нет оснований считать работы выполненными, сданными исполнителем, принятыми подрядчиком и подлежащими оплате. Кроме того, субподрядчик не представил доказательств того, что течение гарантийного срока завершено. При таких обстоятельствах, учитывая, что доказательств сдачи истцом работ и их приемки ответчиком, равно как и ввода объекта строительства в эксплуатацию, суду не представлено, оснований для удовлетворения иска не имеется.

Ссылка субподрядчика на то, что, поскольку спорная сумма меньше 5%-ного гарантийного удержания, предусмотренного договором, она не является таковой и подлежит уплате, не принята судом во внимание, так как размер обусловленного договором удержания денежных средств в период гарантийного срока не влияет на характер обоснованно удерживаемых средств. Иными словами, то обстоятельство, что ответчик удержал средства в размере меньше предусмотренного договором, не указывает на обязанность платить ранее установленного соглашением срока .

См. текст Постановления Девятого арбитражного апелляционного суда от 06.08.2007 N 09АП-8612/2007-ГК.

Арбитры ФАС МО подчеркнули: довод исполнителя о том, что закон не связывает возникновение обязанности заказчика оплатить результаты работ с вводом объекта в эксплуатацию и с истечением гарантийного срока его эксплуатации, в связи с чем условия договора о гарантийном удержании заказчиком 5% от стоимости работ противоречат ст. ст. 359, 740 ГК РФ, отклоняется, поскольку данные условия договора не освобождают заказчика от обязанности оплаты выполненных и принятых работ и не противоречат ст. 740 ГК РФ, а лишь определяют порядок и сроки оплаты работ, выполненных подрядчиком в соответствии с условиями договора.

Наконец, еще одно судебное решение — Постановление Девятого арбитражного апелляционного суда от 26.02.2006 N 09П-14948/05-ГК. Между подрядчиком и заказчиком был заключен договор на строительство торгово-развлекательного центра. По условиям договора в качестве обеспечения надлежащего выполнения подрядчиком своих обязательств во время срока гарантийной эксплуатации объекта заказчик удерживает сумму в размере 500 000 долл. США. Ее возврат заказчик должен произвести равными частями по одной четвертой удержанной суммы через три, шесть, девять и двенадцать месяцев с даты подписания акта приемочной комиссией, который подтверждает принятие объекта заказчиком от подрядчика в гарантийную эксплуатацию.

Акт приемки законченного строительством объекта был подписан членами приемочной комиссии, однако уже на следующий день стороны договора подписали дефектную ведомость. В результате заказчик настаивал на том, что акт приемочной комиссии при наличии дефектной ведомости не может подтверждать начало течения срока гарантийной эксплуатации, по истечении которого у подрядчика возникает право на возврат гарантийного удержания.

Арбитры не согласились с этой точкой зрения. Тем не менее суд указал, что подрядчик свои обязательства по гарантийному обслуживанию должен был выполнять в том числе и с учетом дефектной ведомости. Поскольку дефекты, указанные в ней, а также выявленные позже, исполнителем не устранены (при наличии письма-обязательства устранить все замечания и недоделки), арбитры пришли к выводу, что подрядчик не вправе требовать возврата заказчиком части задолженности по гарантийному удержанию.

Добавим, что ФАС МО в Постановлении от 03.07.2006 N КГ-А40/4703-06 поддержал позицию нижестоящего суда, указав, что она соответствует положениям ч. 2 ст. 755 ГК РФ, устанавливающей ответственность подрядчика за недостатки (дефекты), обнаруженные в пределах гарантийного срока.

Итак, какие выводы следуют из всего вышеизложенного? С одной стороны, арбитры считают, что обязанность заказчика (генподрядчика) уплатить подрядчику (субподрядчику) установленную в договоре цену не может ставиться в зависимость от принятия инвестором (заказчиком) результатов выполненных работ либо от подписания сторонами итогового акта, подтверждающего отсутствие претензий по качеству, после истечения гарантийного срока эксплуатации. С другой стороны, в ряде случае суды признают удержание денежных средств заказчиком (генподрядчиком) обоснованным, например при отсутствии документов, подтверждающих приемку-сдачу объекта (Постановление от 27.11.2007 N КГ-А40/12102-07), или при наличии недостатков, которые не устранены подрядчиком (Постановление от 03.07.2006 N КГ-А40/4703-06). Однако принятие решения о включении условия о гарантийном удержании в договор строительного подряда, как правило, не зависит от воли главного бухгалтера (оставим это на усмотрение руководителя и юристов предприятий). Поэтому далее рассмотрим порядок отражения операций в бухгалтерском учете обеих сторон договора строительного подряда.

Учет у заказчика работ по договору подряда

Последовательность записей на счетах учета организации — заказчика СМР покажем на конкретной ситуации.

Пример 1. Генеральный подрядчик привлек для выполнения части работ на объекте строительства субподрядную организацию (авансирование не предусмотрено). По условиям договора субподряда генподрядчик при оплате принятых от исполнителя результатов работ удерживает гарантийную сумму, равную 5% стоимости сданных подрядчиком объемов. Сумма гарантийных удержаний возвращается подрядчику не позднее 10 банковских дней после истечения гарантийного срока эксплуатации объекта.

Сдача-приемка работ по договору субподряда производилась в два этапа:

- 2 сентября 2008 г. на сумму 2 360 000 руб. (в том числе НДС — 360 000 руб.);

- 30 октября 2008 г. на сумму 3 540 000 руб. (в том числе НДС — 540 000 руб.).

Читать дальше: 27 Летний альфред прогуливался по своему загородному

В течение гарантийного срока эксплуатации недостатков в работе подрядчика выявлено не было, поэтому удержанная сумма была полностью в установленный договором срок перечислена на расчетный счет исполнителя.

Бухгалтер генподрядной организации отразит операции следующими записями :

В соответствии с Планом счетов и Инструкцией по его применению для обобщения информации о наличии и движении полученных предприятием гарантий предназначен забалансовый счет 008 «Обеспечения обязательств и платежей полученные». Поэтому, на наш взгляд, заказчик работ в соответствии с условиями договора об удержании гарантийной суммы должен отразить ее за балансом. Для упрощения примера учет затрат генподрядчика на производство работ собственными силами и сдача готового объекта заказчику не рассматриваются.

По мнению автора, сумму гарантийного удержания нет необходимости переносить на счет 76 «Расчеты с разными дебиторами и кредиторами», так как она по своей сути является кредиторской задолженностью, срок погашения которой еще не наступил. Ведь стороны заранее в договоре установили, что заказчик не будет полностью оплачивать выполненные работы, а произведет окончательный расчет спустя определенный промежуток времени, равный гарантийному сроку эксплуатации. Кроме того, несмотря на то что данный срок в большинстве случаев превышает 12 месяцев, эту отложенную по времени погашения задолженность нельзя (при заполнении строк бухгалтерского баланса либо форм статистической отчетности) рассматривать в качестве просроченной кредиторской задолженности.

Собственник выявил недостатки в период гарантийного срока

В результате чего генеральному подрядчику была предъявлена претензия с требованием устранения недостатков. Допустим, генподрядчик признал претензию (либо проиграл спор в суде). Однако, считая, что недостатки в работе допустил непосредственный исполнитель, генподрядчик, в свою очередь, обратился к субподрядчику с требованием безвозмездного устранения дефектов. Нужно ли генподрядчику производить записи на счетах бухгалтерского учета, и если да, то какие проводки необходимо составить?

С одной стороны, генподрядчик, располагающий определенной суммой гарантийного удержания, защищен в данной ситуации от несения дополнительных расходов на устранение недостатков. Поэтому некоторые специалисты считают, что производить записи в учете нет оснований (у генподрядчика не возникает ни активов, ни обязательств). Вместе с тем очевидно, что это не всегда так.

Дело в том, что субподрядчик может не признать претензию. Кроме того, возможно, что размер гарантийного удержания не покроет всех затрат на устранение дефектов. К тому же данные события, скорее всего, не совпадут по времени (произойдут в разные отчетные периоды). Поэтому считаем, что в этой ситуации бухгалтеру организации-генподрядчика можно поступить следующим образом. Если подрядчик безвозмездно устранил все выявленные дефекты, то задействовать счета бухгалтерского учета не обязательно, соответственно, операции отражаются так же, как и в примере 1, то есть после истечения гарантийного срока генподрядчик перечислит сумму гарантийного удержания на расчетный счет исполнителя.

Если ликвидация изъянов в работе подрядчика производится силами сторонней организации либо самого заказчика СМР (в нашем случае — силами генподрядчика), но за счет средств гарантийного удержания, то для отражения операций следует использовать счет 76-2 «Расчеты по претензиям».

Пример 2. Воспользуемся условиями примера 1 с той лишь разницей, что выявленные в период гарантийного срока эксплуатации недостатки в результатах выполненных подрядчиком работ устраняются собственными силами генподрядчика. Расходы составили 59 000 руб.

Во избежание повторов записи, подтверждающие приемку результатов работ у подрядчика и их оплату (блоки I и II), не повторяем. Следующий блок проводок у генерального подрядчика будет выглядеть так:

Рассмотрим ситуацию, когда размер гарантийного удержания меньше расходов на устранение недостатков, то есть данный резерв не позволяет покрыть затраты заказчика СМР.

Пример 3. Гарантийная сумма, удержанная генеральным подрядчиком по условиям договора строительного подряда, равна 59 000 руб. Расходы генподрядчика на устранение недостатков, выявленных в период гарантийной эксплуатации, составили 75 000 руб.

а) подрядчик полностью признал предъявленную генподрядчиком претензию и компенсировал не покрытую за счет гарантийной суммы часть расходов путем перечисления денежных средств на расчетный счет генерального подрядчика;

б) организация-подрядчик ликвидирована без правопреемства.

При варианте «а» генеральный подрядчик отразит операции следующими бухгалтерскими проводками:

При варианте «б» бухгалтер организации-генподрядчика недостающую сумму (по условиям примера это 16 000 руб.) спишет в состав прочих расходов (в дебет одноименного счета 91-2).

Как правильно отражать в бухучёте предприятий?

Для правильного ведения главной книги предприятия и создания бланков отчётов, на основании приказа МФ РФ, необходимо создать резерв. И в бухгалтерской документации, на основании типовых методических рекомендаций по планированию и учёту себестоимости строительных работ пунктов 4.5.6. и 2.5, отражаются операции по созданию этого резерва и использованию его на исполнение обязательств.

Также формируется резерв на ремонт и обслуживание объекта.

При этом исполняющей стороной выполняются такие проводки:

| Дебетовый счёт |

Кредитовый счёт |

Расшифровка операции |

| 62 со субсчётом | 46 | Количество начисленных расходов по справке КС-3 |

| 62 со субсчётом | 62 | Денежный результат взысканных нанимателем сохранённых сумм |

| 26 | 89 | Образование резерва |

| 89 со субчсётом | 28 | Списание расходов на ремонт (брак в производстве) |

| 26 | 67 | Налог на пользование автодорогами |

| 80 | 68 | Налог на пользование жилищными фондами |

| 89 | 80 | Присоединение к финансовому результату суммы оставшегося резерва в отчётном периоде |

| 51 | 62со субсчётом | Оплата долга по резервам, установленным на проведение ремонта, после окончания регламентируемых сроков использования объектов |

В актах по форме КС-2 строку о сохранении бюджета не включают. Это отражается в форме КС-3, куда вносятся дополнительные строки и графы с указанием бухгалтерских результатов и начисленных и перечисленных согласно прописанным частям подряда.

Источник: buro12.ru

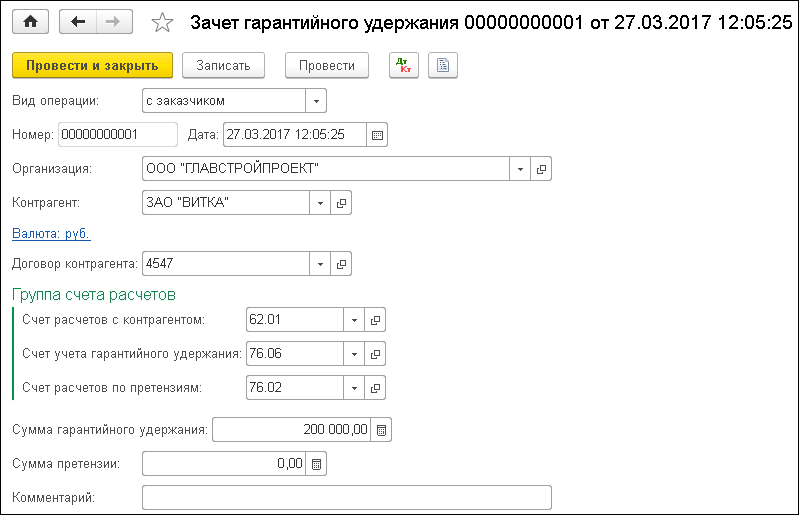

Отражение обеспечения обязательств по договору в 1С: Бухгалтерии ред. 3.0

Вы знаете, что такое «аваль»? Наверняка, многие из вас впервые слышат такое слово, а некоторые вообще сомневаются относится ли это к бухгалтерскому учету? А вот что такое «неустойка» знают все!

Простыми словами – это определённая законом или договором денежная сумма, которую должник обязан уплатить кредитору в случае неисполнения или ненадлежащего исполнения своих обязательств. Так вот «аваль» — это тоже один из видов обеспечения обязательств. И в 1С: Бухгалтерии предприятия ред. 3.0 есть возможность без труда регистрировать такие обеспечения обязательств. Как?

Все подробности ищите в этой статье.

Итак, обеспечение исполнения обязательств — это меры, предназначенные для защиты интересов кредитора от ненадлежащего ис¬полнения обязательства должником и побуждения должника к исполнению обязательства.

Гражданским кодексом РФ, а именно ст. 329, определены следующие способы обеспечения обязательств по договору:

• удержание вещи должника;

• обеспечительный платеж и другие способы, предусмотренные законом или договором.

Некоторые виды таких обязательств можно отразить в 1С: Бухгалтерии ред. 3.0.

Для включения данной функциональности устанавливается галочка «Учет обеспечений обязательств и платежей» в разделе «Главное» — «Функциональность» — «Расчеты» — «Учет по договорам».

После чего в договоре появляется дополнительная настройка – «Обеспечения обязательств».

Установив галочку «По договору предусмотрено обеспечение обязательств и платежей», пользователь заполняет поля:

Вид обеспечения в 1С может быть в следующих формах:

Рассмотрим отражение обеспечения обязательств на примере договоров с покупателем и поставщиком.

Отражение обеспечения обязательств покупателя в 1С

Приведем условный пример: ИП Симонова А.И. продала товар покупателю ООО «Пончик» с отсрочкой платежа. И в качестве обеспечения платежа получена банковская гарантия ПАО Сбербанка.

В договоре с покупателем заполните данные об обеспечении обязательств покупателя.

Шаг 1. В поле «Вид обеспечения» — укажите «Гарантия».

«Кто предоставил» — укажите ПАО Сбербанк.

«В чью пользу» — выберите свою организацию. В нашем примере ИП Симонова И.А.

«За кого» — укажите покупателя, за которого выдана гарантия банка – ООО «Пончик».

В плане счетов БУ для учета обеспечения обязательств полученных предусмотрен забалансовый счет 008.

Отразите полученную гарантию ручной операцией.

Шаг 2. Перейдите в раздел «Операции» — «Операции, введенные вручную».

Шаг 3. Нажмите кнопку «Создать» и выберите команду «Операция».

Шаг 4. Отразите по дебету счета 008.01 «Обеспечение обязательств и платежей полученные» сумму гарантии с указанием покупателя, предоставившего гарантию, и договора.

Шаг 5. Сформируйте отчет «Оборотно-сальдовая ведомость по счету» и укажите забалансовый счет 008.01. В отчете отражена сумма полученного обеспечения обязательств от ООО «Пончик» в сумме 350000 руб.

Рассмотрим еще один пример отражения обеспечения обязательства, выданного поставщику.

Отражение обеспечения обязательств поставщику в 1С

Нам вновь нужен пример: ИП Симонова А.И. приобрела товар у поставщика ООО «Гладиолус» на сумму 1350000 руб. В обеспечение исполнения обязательств предприниматель предоставила залог.

Шаг 1. В карточке договора с поставщиком ООО «Гладиолус» укажите вид обеспечения – «Залог».

В поле «Кто предоставил» — укажите свою организацию. В нашем примере – ИП Симонова А.И.

«В чью пользу» — укажите поставщика, в пользу которого отражается обеспечение обязательства. В нашем примере ООО «Гладиолус».

В поле «За кого» — укажите свою организацию. В нашем примере ИП Симонова А.И.

Для учета обеспечения обязательств и платежей выданных в плане счетов предусмотрен одноименный забалансовый счет 009.

Как и в первом примере, отразите операцией, введенной вручную, сумму обеспечения обязательства поставщику на забалансовом счете.

Шаг 2. По дебету счета 009.01 «Обеспечение обязательств и платежей выданные» укажите контрагента, которому отражен залог, договор и сумму операции. В нашем примере ООО «Гладиолус» и сумма залога 1350000 руб.

Шаг 3. Сформируйте отчет «Оборотно-сальдовая по счету» 009.01. По дебету счета отражена сумма залога поставщику ООО «Гладиолус».

С помощью отчета «Анализ субконто» можно провести анализ договоров с контрагентами, указав в качестве объекта анализа «Договоры». В отчете отражаются не только суммы расчетов по договорам, но и полученное или выданное обеспечение обязательств.

Источник: xn--80abbnbma2d3ahb2c.xn--p1ai

Гарантийное удержание по договору строительного субподряда остается у подрядчика вплоть до сдачи построенного объекта

Сумма гарантийного удержания, не выплаченная заказчиком по договору строительного подряда или подрядчиком по договору строительного субподряда, должна быть возвращена подрядчику или субподрядчику соответственно после окончания строительства объекта в целом и подписания акта приемочной комиссией. Но только если такое условие было оговорено в договоре (постановление Президиума ВАС РФ от 23.07.2013 № 4030/13 по делу № А40-131858/2011-56-1157).

Два хозяйственных общества — подрядчик и субподрядчик — заключили договор субподряда. Субподрядчик обязался выполнить комплекс работ по строительству коллектора для инженерных коммуникаций на объекте для застройки территории стадиона и ввести объект в эксплуатацию в соответствии с распоряжением Правительства Москвы от 09.03.2007 № 396-РП. Подрядчик в порядке обеспечения выполнения обязательств по отношению к нему удерживал с субподрядчика сумму в размере 5% от полной стоимости выполненных работ по форме КС-3 в соответствии с п. 6.6 договора субподряда. Удержанная сумма подлежала возврату субподрядчику после составления акта о приемке приемочной комиссией законченного строительством объекта в целом по истечении гарантийного срока в 24 месяца. При этом подрядчик должен был получить сумму резерва от основного заказчика объекта, а субподрядчик выполнить два условия:

- возместить подрядчику затраты на оплату услуг банка по предоставлению банковской гарантии перед заказчиком на гарантийный период;

- оформить в пользу подрядчика банковскую гарантию на период гарантийной эксплуатации объекта (24 месяца после оформления акта приемочной комиссии).

Субподрядчик меньше чем за четыре месяца выполнил предусмотренные договором работы, сторонами были подписаны акты о приемке работ по форме КС-2 и справки о стоимости выполненных работ по форме КС-3. Однако приемочная комиссия акт о приемке законченного строительством объекта в целом не составляла, иных документов стороны договора субподряда не оформляли.

Претензий по качеству выполненных работ подрядчик не предъявлял, однако работы полностью не оплатил: он остался должен субподрядчику сумму неперечисленного пятипроцентного гарантийного удержания. В связи с этим субподрядчик обратился в суд с иском о взыскании с подрядчика всей суммы гарантийного удержания и расходов на оплату услуг представителя, считая, что субподрядчик полностью не исполнил свою обязанность оплатить результаты работ.

Судебное разбирательство

Суд первой инстанции частично удовлетворил иск, взыскав с ответчика полную сумму гарантийного удержания, но вдвое сократив компенсацию расходов на представителя.

Суд посчитал, что у подрядчика действительно возникла задолженность перед субподрядчиком на сумму гарантийного удержания в соответствии со ст. 702, ч. 1 ст. 740, п. 4 ст. 753 ГК РФ. Ведь подрядчика устроил результат работ, и сторонами были подписаны акт выполненных работ по форме КС-2 и справки о стоимости выполненных работ по форме КС-3, но возврата удержания не последовало, хотя гарантийный срок на момент подачи иска наступил.

Положение п. 6.6 договора субподряда о том, что окончательная оплата производится после составления акта о приемке законченного строительством объекта в целом приемочной комиссией, суд посчитал не соответствующим законодательству. Обязанность заказчика (в нашем случае — подрядчика по договору субподряда) по оплате обусловлена фактом выполнения работ и принятия им же их результатов (ст. 740 ГК РФ).

Судья, сославшись на критерий разумности, сократил размер взыскиваемых судебных расходов вдвое (п. 20 информационного письма ВАС РФ № 82 от 13.08.2004 «О некоторых вопросах применения АПК РФ»). Основанием снижения суммы стало то, что в договоре с представителем было оговорено ведение им дела не только в суде первой инстанции, но и в апелляционной. Ну а раз дело было рассмотрено только в первой инстанции, то и расходов должно быть взыскано вдвое меньше.

В апелляционном порядке дело не рассматривалось ввиду пропуска срока на подачу апелляционной жалобы. Суд кассационной инстанции оставил решение по делу в силе, согласившись с доводами суда первой инстанции.

Позиция ВАС РФ

Судьи Президиума ВАС РФ отменили два судебных акта по делу.

Суды сделали вывод об отсутствии оснований для удержания подрядчиком спорной суммы исходя из того, что обязанность оплатить выполненные работы не связана с дополнительным обременением, как то: принятие работ комиссией или обстоятельство, которое может не наступить. Но по какой-то причине ни суд первой инстанции, ни окружной суд не обратили внимания на условие о банковской гарантии, хотя оно было важно и даже принципиально.

Приемка выполненных работ и расчеты за них осуществлялись подрядчиком ежемесячно и оформлялись актами приемки выполненных работ по форме КС-2 и справками о стоимости выполненных работ и затрат по форме КС-3. При этом сумма гарантийного удержания указана в справках отдельной строкой и поименована как резерв в размере 5% от полной стоимости выполненных работ, который выплачивается после подписания акта приемки законченного объекта в целом.

Это положение не противоречит ни принципу свободы договора, ни правилу об оплате работ (п. 1, 4 ст. 421 и п. 2 ст. 746 ГК РФ).

Кроме того, для данного договора обязательным условием наступления для подрядчика момента исполнения обязательства по оплате выполненных работ было получение акта формы КС-14, предназначенного для оформления приемки законченного строительством объекта в целом, а не отдельных его частей или этапов (п. 3 постановления Госкомстата от 11.11.99 № 100 «Об утверждении унифицированных форм первичной учетной документации по учету работ в капитальном строительстве и ремонтно-строительных работ»).

Форма КС-3 и вовсе утратила силу с 2000 г., и сейчас подобные формы не обязательны (п. 1.5 постановления Госкомстата РФ от 30.10.97 № 71а «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты, основных средств и нематериальных активов, материалов, малоценных и быстроизнашивающихся предметов, работ в капитальном строительстве», информация Минфина России № ПЗ-10/2012 «О вступлении в силу с 1 января 2013 г. Федерального закона от 6 декабря 2011 г. № 402-ФЗ „О бухгалтерском учете“»). С учетом того, что акт приемки законченного строительством объекта не подписан, судьи Президиума ВАС РФ пришли к выводу о правомерности удержания гарантийной суммы.

Дела о взыскании гарантийного удержания по договору подряда редко доходят до Президиума, обычно коллегия судей ВАС РФ подтверждает правильность выводов кассационной инстанции. Судьи соглашаются с взысканием гарантийного удержания в пользу подрядчика:

- при исполнении им договора (определения ВАС РФ от 19.07.2013 № ВАС-2999/12 по делу № А82-470/2011, от 14.03.2013 № ВАС-2129/13 по делу № А40-79984/11-50-663, от 17.04.2009 № ВАС-3851/09 по делу № А56-27888/2007, от 27.02.2009 № 2215/09 по делу № А40-2219/08-102-23);

- при расторжении договора, когда отпадают основания гарантийного удержания (Определение ВАС РФ от 03.06.2009 № ВАС-4958/09 по делу № А40-28523/08-37-246);

- при отсутствии у заказчика претензий к качеству выполненных работ, направлении ему и получении им актов выполненных работ даже при их неподписании (Определение ВАС РФ от 09.07.2012 № ВАС-8334/12 по делу № А40-44451/11-56-357).

Судьи ВАС РФ могут согласиться с отказом во взыскании гарантийного удержания при пропуске срока исковой давности (определения ВАС РФ от 18.06.2010 № ВАС-7161/10 по делу № А40-68344/09-62-509, от 27.05.2010 № ВАС-6071/10 по делу № А40-53982/09-159-495), при некачественно выполненных работах подрядчиком (Определение ВАС РФ от 25.06.2010 № ВАС-8162/10 по делу № А56-11236/2008).

Окружные суды приходят к выводу о необходимости взыскания с заказчика суммы гарантийного удержания пропорционально уже произведенной им оплате подрядчику (постановление ФАС Волго-Вятского округа от 27.03.2013 по делу № А82-470/2011) и направляют дело на новое рассмотрение при неисследовании вопроса о гарантийном удержании (постановление ФАС Восточно-Сибирского округа от 06.09.2012 по делу № А33-10493/2011). Отказывают в возврате гарантийного удержания при ненадлежащем выполнении работ или ненаправлении заказчику акта выполненных работ (постановления ФАС Восточно-Сибирского округа от 28.02.2013 по делу № А33-19384/2011, Дальневосточного округа от 19.02.2010 № Ф03-497/2010 по делу № А73-11733/2009, Западно-Сибирского округа от 26.01.2012 по делу № А70-2264/2011). И взыскивают удержанную сумму в пользу подрядчика при выполнении работ (постановления ФАС Восточно-Сибирского округа от 30.05.2012 по делу № А33-13412/2011, Западно-Сибирского округа от 24.10.2012 по делу № А70-1979/2012).

Источник: www.eg-online.ru

1С:Подрядчик строительства. Управление финансами

Решение для автоматизации финансового планирования, бюджетирования, бухгалтерского и налогового учета, управления движением денежных средств и анализа финансово-хозяйственной деятельности подрядной строительной организации.

Вы получите 5250 бонусов ?

Можно в рассрочку ?

Решение для автоматизации финансового планирования, бюджетирования, бухгалтерского и налогового учета, управления движением денежных средств и анализа финансово-хозяйственной деятельности подрядной строительной организации.

Можно в рассрочку ?

Решение для автоматизации финансового планирования, бюджетирования, бухгалтерского и налогового учета, управления движением денежных средств и анализа финансово-хозяйственной деятельности подрядной строительной организации.

Можно в рассрочку ?

Решение для автоматизации финансового планирования, бюджетирования, бухгалтерского и налогового учета, управления движением денежных средств и анализа финансово-хозяйственной деятельности подрядной строительной организации.

Можно в рассрочку ?

Решение для автоматизации финансового планирования, бюджетирования, бухгалтерского и налогового учета, управления движением денежных средств и анализа финансово-хозяйственной деятельности подрядной строительной организации.

Можно в рассрочку ?

Решение для автоматизации финансового планирования, бюджетирования, бухгалтерского и налогового учета, управления движением денежных средств и анализа финансово-хозяйственной деятельности подрядной строительной организации.

Можно в рассрочку ?

Также можно

Задать вопрос

Расскажем о каждой программе, подберем лучший вариант бесплатно!

Дополнительные лицензии 1С

Для масштабирования и расширения количества рабочих мест приобретите дополнительные лицензии.

Ниже представлен самый выгодный вариант комплекта лицензий

| 1С:Подрядчик строительства. Управление финансами. Доп.лицензия на 1 рабочее место | 1 | 20 400 ₽ |

Вместе с покупкой вы получите

Безлимитную линию консультаций

Срок реакции специалиста на ваш запрос — не более 30 минут. Контроль заказов, обмен документами, управление бонусами.

Подарки и бонусы

Персонального сервисного инженера

Обновление 1С с гарантией сохранности баз. Создание архивной копии баз до и после установки обновлений. Всегда актуальная версия 1С и бесплатная установка сервисов.

Кэшбэк до 20% на услуги

Почему покупать лучше у нас?

1С:ВГДБ — официальный партнер фирмы 1С

Мы являемся сертифицированным партнером 1С и Битрикс более 25 лет. Вы получаете возможность работать абсолютно законно.

Вернем до 20% услугами

Позвоните нам по телефону 8 (800) 775-90-01 и узнайте подробнее о том, как снизить затраты.

Бонусная программа

Мы разработали бонусную программу, Которая позволяет работать с 1С еще выгоднее.

Входим в ТОП-5

Не покидаем ТОП-5 среди 7000 партнеров 1С более 25 лет

30 дней бесплатно

Попробуйте бесплатно и убедитесь сами в качестве наших продуктов и услуг.

Письменная гарантия качества

Мы настолько уверены в качестве, что предоставляем письменную гарантию качества на все продукты и услуги.

Бесплатное сопровождение

Мы всегда придем на помощь.

Экспертность

Наши компетенции подтверждены соответствующими статусами и сертификатами.

Выгодное комплексное сопровождение ИТС

При покупке программы « » версии ПРОФ или КОРП, вы получаете 3 месяца комплексного информационно-технологического сопровождения 1С:ИТС (КП) в подарок!

При покупке программы 1С версии ПРОФ или КОРП вместе с пакетом обслуживания 1С:ИТС (КП) на 12 месяцев сразу, 4 месяца информационно-технологического сопровождения бесплатно!

Варианты обслуживания

Поддержка и обслуживание программ 1С по разовым обращениям с почасовой оплатой:

— Доработки 1С.

— Разовые выезды специалииста.

— Консультации по нетиповым программам.

— Выездные и удаленные работы.

— Безлимитный доступ к специалистам 1С.

— Неограниченное количество часов поддержки.

— Выездная и удаленная оперативная помощь по программным продуктам 1С.

— Доработки конфигурации.

— Работа по договору SLA.

— Письменная гарантия качества.

Решение для автоматизации финансового планирования, бюджетирования, бухгалтерского и налогового учета, управления движением денежных средств и анализа финансово-хозяйственной деятельности подрядной строительной организации.

Отраслевое решение «1С:Предприятие 8. Подрядчик строительства. Управление финансами», редакция 3.0 предназначено для автоматизации финансового планирования, бюджетирования, бухгалтерского и налогового учета, управления движением денежных средств и анализа финансово-хозяйственной деятельности подрядной строительной организации. Программа реализует замкнутый цикл управления финансами строительной организации от планирования до анализа.

Конфигурация «Подрядчик строительства. Управление финансами», содержит следующие подсистемы:

- Подрядчик строительства;

- Внутрихозяйственные расчеты;

- Управление автотранспортом;

- Управление финансами.

Подсистема «Подрядчик строительства» включает в себя:

- Регистрацию заказов на СМР, контроль их фактического выполнения и учет отклонений;

- Формирование аналитических отчетов по состоянию заказов на текущий момент времени;

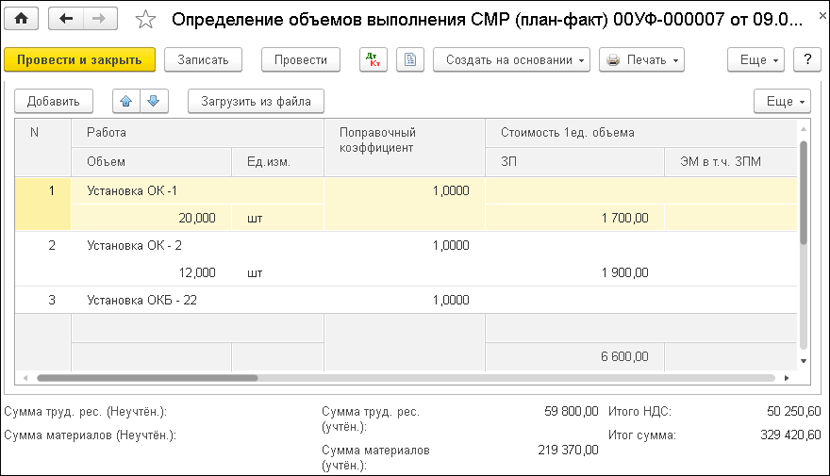

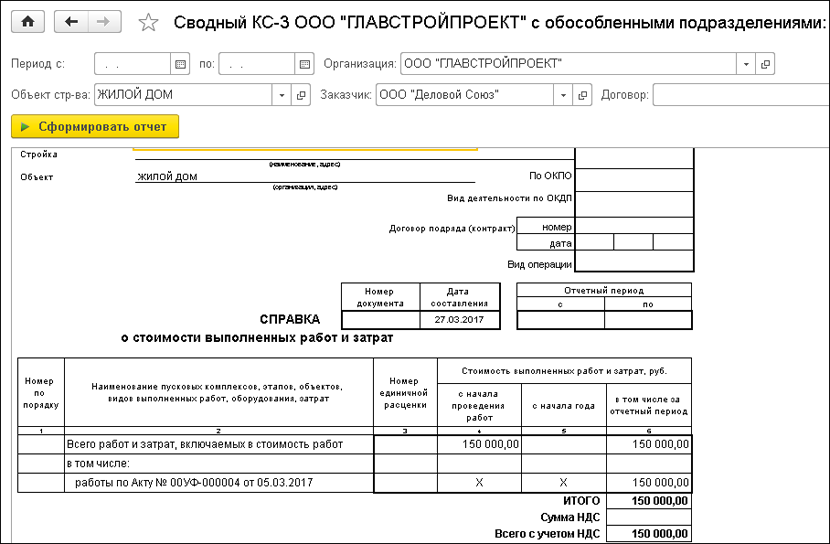

- Учет выполнения строительно-монтажных работ в разрезе строек, объектов строительства, статей затрат на строительство, технологической структуры затрат, подрядчиков с формированием справки о стоимости строительных работ и затрат по форме КС-3;

- Учет строительно-монтажных работ в разрезе объектов строительства;

- Формирование сводной справки (форма КС-3) по объектам строительства;

- Возможность на основании акта передачи работ автоматически формировать документы по списанию материалов на производство работ с указанием перечня списываемых материалов и их количества;

- Формирование плановой стоимости строительно-монтажных работ с возможностью создания локальной сметы, ведомости трудовых и материальных ресурсов, расчета маржинального дохода по смете;

- Раздельный учет строительно-монтажных работ, выполненных собственными силами и силами сторонних подрядных организаций;

- Учет списания материалов по объектам строительства (форма М-29) как по средней стоимости, так и по методу ФИФО, в зависимости от выполненных настроек учетной политики;

- Возможность распределения косвенных затрат по объектам строительства по объемам затраченных машино-часов строительной техники, использованной при выполнении строительно-монтажных работ;

- Отраслевой учет производственных запасов: складской учет материалов по материально-ответственным лицам, учет спецодежды, спецоснастки, инвентаря и оборудования;

- Формирование отчетов по движению материалов: «Ведомость 10-с»,»Материальный отчет»;

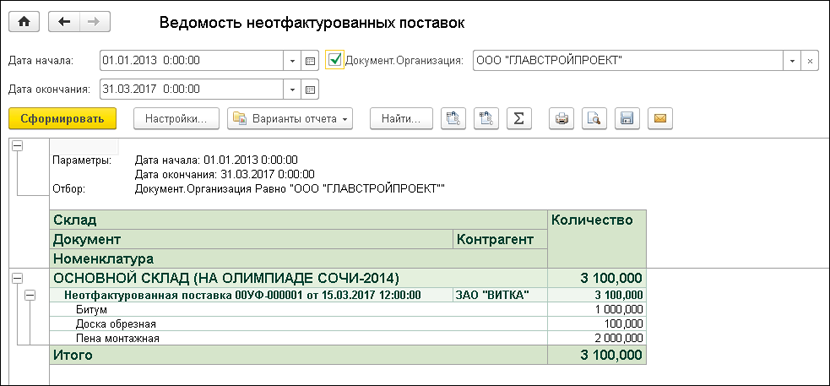

- Учет неотфактурованных поставок (форма М-7);

- Ведомость неотфактурованных поставок в разрезе складов, документов, материалов;

- Инвентаризация неотфактурованных материалов в производстве;

- Учет продукции, работ, услуг, выпускаемых (выполняемых) посредством вспомогательного производства;

- Расчет себестоимости вспомогательного производства;

- Анализ затрат по работам, выполненным собственными силами и с привлечением субподрядных организаций;

- Анализ оплаты заказчиком принятых этапов выполнения строительных контрактов;

- Анализ оплаты субподрядных работ в разрезе объектов строительства;

- Позаказный учет у подрядчика строительства, формирование локальных смет и КС-2 на основании заказа покупателя, анализ состояния заказов;

- Учет оборудования и строительных материалов в разрезе объектов строительства и мест хранения;

- Учет заготовительно-складских расходов по оборудованию и материалам в разрезе статей затрат;

- Учет принятых от субподрядчика услуг заказчика, отражение реализации заказчику услуг генподрядчика с возможностью расчета их объема как по проценту от строительно-монтажных работ, так и прямыми суммами;

- Учет принятых субподрядных работ по объектам с возможностью использования принятых актов при передаче работ заказчику как передача субподрядных работ;

- Учет выдачи подрядчикам материалов в качестве давальческого сырья и списания по мере его расходования;

- Возможность зачета гарантийного удержания согласно введенным данным в договоре с Заказчиком.

Подсистема «Внутрихозяйственные расчеты» включает в себя:

- Возможность формирования авизо входящих и исходящих;

- Возможность формирования актов сверки между филиалами по переданным и принятым авизо;

- Возможность формирования сводного отчета по авизо.

Подсистема «ГСМ и автотранспорт» включает в себя:

- Учет ГСМ, талонов и топливных карт, выдачу материалов на ремонт транспортного средства;

- Регистрацию выданных и полученных талонов и карт для отражения в управленческом учете;

- Анализ состояния ОС в части транспортных средств для сбалансированной эксплуатации по объектам;

- Учет путевых листов;

- Формирование движений по бухгалтерскому учету на основании зарегистрированных данных управленческого учета в блоке управления автотранспортом;

- Формирование аналитических отчетов по анализу данных об остатках и оборотах ГСМ и автотранспорта с возможностью автоматизированного оформления слива топлива;

- Ведение учета работы строительной техники и автотранспорта;

- Процедуру постановки автотранспорта на учет, составление сводных отчетов по эксплуатации строительной техники, с определением процентного соотношения для каждого объекта строительства;

- Оформление реализации работ транспортных средств и механизмов для управленческого учета отдельным документом системы;

- В целях бухгалтерского учета, реализована возможность распределения затрат на СМиМ по объектам строительства на основании данных путевых листов;

- Автоматизированную сверку расчетов с поставщиками топлива, как в денежном, так и в количественном выражении;

- Возможность изменения нормы расхода ГСМ в зависимости от времени года;

Подсистема «Управления финансами » включает в себя:

- Формирование структуры бюджетной модели;

- Планирование операционных, прочих и основных финансовых бюджетов;

- Сводные результаты бюджетирования и их анализ;

- Операционное планирование движения денежных средств;

- Учет фактических данных оперативного планирования;

- Формирование платежного календаря;

- Формирование заявок на расходование денежных средств;

- Оперативное управление движением денежных средств;

- Формирование специализированных заявок на оплату субподрядных СМР, на работу СМиМ и на оплату поставщикам материалов;

- Формирование прогноза исполнения бюджетов и оперативных планов движения денежных средств;

- Формирование фактического исполнения планов на основе данных бухгалтерского учета в автоматическом шаблонном варианте;

- Многомерный анализ плановых и фактических данных: анализ отклонений, анализ эффективности по объектам строительства;

- Финансовый анализ деятельности, анализ рентабельности, анализ и оптимизация расходов по объектам;

- Формирование бюджетов организации во всевозможных вариантах и дальнейший контроль их фактического исполнения с план — фактным анализом в выбранный момент времени.

В состав конфигурации включен план счетов бухгалтерского учета, соответствующий Приказу Минфина РФ «Об утверждении плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению» от 31.10.2000 № 94н. Состав счетов, организация аналитического, валютного, количественного учета на счетах соответствуют требованиям законодательства по ведению бухгалтерского учета и отражению данных в отчетности. При необходимости пользователи могут самостоятельно создавать дополнительные субсчета и разрезы аналитического учета.

Учет документов

Основным способом отражения хозяйственных операций в учете является ввод документов программы, соответствующих первичным бухгалтерским документам. Кроме того, допускается непосредственный ввод отдельных проводок.

Поддержка разных систем налогообложения

В программе для коммерческих организаций поддерживаются следующие системы налогообложения:

- общая система налогообложения (налог на прибыль для организаций в соответствии с гл. 25 НК РФ),

- упрощенная система налогообложения (гл. 26.2 НК РФ),

- система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности (гл. 26.3 НК РФ).

Для индивидуальных предпринимателей поддерживается упрощенная система налогообложения (гл. 26.2 НК РФ).

Учет торговых операций

Автоматизирован учет операций поступления и реализации товаров и услуг. При продаже товаров выписываются счета на оплату, оформляются накладные и счета-фактуры. Все операции по оптовой торговле учитываются в разрезе договоров с покупателями и поставщиками. Для импортных товаров учитываются данные о стране происхождения и номере таможенной декларации.

Для розничной торговли поддерживается как оперативное отражение розничной реализации, так и отражение продаж по результатам инвентаризации. Товары в рознице могут учитываться по покупным или по продажным ценам. Для розничных продаж поддерживается оплата банковскими кредитами и использование платежных карт.

Автоматизировано отражение возвратов товаров от покупателя и поставщику.

В конфигурации поддерживается использование нескольких типов цен, например: оптовая, мелкооптовая, розничная, закупочная и т. п. Это упрощает отражение операций поступления и реализации. Предоставлена возможность вести учет артикулов номенклатуры.

Учет агентских договоров

Автоматизирован учет агентских услуг со стороны агента (оказание услуг от своего имени, но за счет принципала) и со стороны принципала (оказание услуг через агента).

Учет банковских и кассовых операций

Реализован учет движения наличных и безналичных денежных средств и валютных операций. Поддерживается ввод и печать платежных поручений, приходных и расходных кассовых ордеров. Реализован учет денежных документов.

На основании кассовых документов формируется кассовая книга установленного образца.

Реализован учет денежных средств платежного агента, ведется отдельная кассовая книга.

Автоматизированы операции по расчетам с поставщиками, покупателями и подотчетными лицами (включая перечисление денежных средств на банковские карты сотрудников или корпоративные банковские карты), внесение наличных на расчетный счет и получение наличных по денежному чеку, приобретение и продажа иностранной валюты. При отражении операций суммы платежей автоматически разбиваются на аванс и оплату.

Платежные поручения на уплату налогов (взносов) можно формировать автоматически.

Реализован механизм обмена информацией с программами типа «Клиент банка».

Учет расчетов с контрагентами

Учет расчетов с поставщиками и покупателями можно вести в рублях, условных единицах и иностранной валюте. Курсовые разницы по каждой операции рассчитываются автоматически.

Расчеты с контрагентами в конфигурации всегда ведутся с точностью до документа расчетов. При оформлении документов поступления и реализации можно использовать как общие цены для всех контрагентов, так и индивидуальные для конкретного договора.

Способ погашения задолженности по договору можно указать непосредственно в документах оплаты. Способ зачета авансов указывается в документах поступления и реализации.

Учет основных средств и нематериальных активов

Учет основных средств и нематериальных активов ведется в соответствии с ПБУ 6/01 «Учет основных средств» и ПБУ 14/2007 «Учет нематериальных активов». Автоматизированы основные операции по учету: поступление, принятие к учету, начисление износа (амортизации), модернизация, передача, списание, инвентаризация. Возможно распределение сумм начисленной амортизации за месяц в налоговом учете между несколькими счетами или объектами аналитического учета.

Учет основного и вспомогательного производства

Автоматизирован расчет себестоимости продукции и услуг, выпускаемых основным и вспомогательным производством, учет переработки давальческого сырья, учет спецодежды, спецоснастки, инвентаря и хозяйственных принадлежностей. В течение месяца учет выпущенной готовой продукции ведется по плановой себестоимости. В конце месяца рассчитывается фактическая себестоимость выпущенной продукции и оказанных услуг.

Учет полуфабрикатов

Для сложных технологических процессов, предполагающих промежуточные стадии с выпуском полуфабрикатов, поддерживается складской учет полуфабрикатов и автоматический расчет их себестоимости.

Учет косвенных доходов

В программе предоставляется возможность учета различных расходов, не связанных напрямую с выпуском продукции, оказанием работ, услуг — косвенных расходов. В конце месяца производится автоматическое списание косвенных расходов.

Для учета общехозяйственных расходов поддерживается применение метода «директ-костинг». Этот метод предусматривает, что общехозяйственные расходы списываются в месяце их возникновения и полностью относятся на расходы текущего периода. Если в организации метод «директ-костинг» не применяется, то общехозяйственные расходы распределяются между стоимостью произведенной продукции и незавершенным производством.

При списании косвенных расходов возможно применение различных методов распределения по номенклатурным группам продукции (услуг). Для косвенных расходов возможны следующие базы распределения:

- объем выпуска,

- плановая себестоимость,

- оплата труда,

- материальные затраты,

- выручка,

- прямые затраты,

- отдельные статьи прямых затрат.

Учет НДС

Учет НДС реализован в соответствии с нормами гл. 21 НК РФ. Автоматизировано заполнение книги покупок и книги продаж, выставление корректировочных и исправленных счетов-фактур. Для целей учета НДС ведется раздельный учет операций, облагаемых НДС и не подлежащих налогообложению согласно ст. 149 НК РФ.

Отслеживаются сложные хозяйственные ситуации в учете НДС при реализации с применением ставки НДС 0 %, при строительстве хозяйственным способом, а также при исполнении организацией обязанностей налогового агента. Суммы НДС по косвенным расходам в соответствии со ст. 170 НК РФ могут быть распределены по операциям реализации, облагаемым НДС и освобожденным от уплаты НДС.

Учет заработной платы и персонифицированный учет

В конфигурации ведется учет расчетов с персоналом по заработной плате и кадровый учет. Обеспечивается формирование унифицированных форм по трудовому законодательству.

Автоматизированы следующие операции:

- начисление зарплаты работникам предприятия по окладу с возможностью указать способ отражения в учете отдельно для каждого вида начисления;

- учет удержаний;

- ведение взаиморасчетов с работниками вплоть до выплаты зарплаты и перечисления зарплаты на карточные счета работников;

- депонирование;

- исчисление регламентированных законодательством налогов и взносов, облагаемой базой которых служит заработная плата работников организаций;

- формирование соответствующих отчетов (по НДФЛ, налогам (взносам) с ФОТ), включая подготовку отчетности для системы персонифицированного учета ПФР.

При выполнении расчетов учитывается наличие на предприятии инвалидов, налоговых нерезидентов.

Налоговый учет по налогу на прибыль

Налоговый учет по налогу на прибыль ведется на тех же счетах, что и бухгалтерский учет. Это упрощает сопоставление данных бухгалтерского и налогового учета и выполнение требований ПБУ 18/02 «Учет расчетов по налогу на прибыль». По данным налогового учета автоматически формируется налоговая декларация по налогу на прибыль.

Упрощенная система налогообложения

Автоматизирован учет хозяйственной деятельности организаций, применяющих упрощенную систему налогообложения. Налоговый учет по УСН ведется в соответствии с гл. 26.2 НК РФ. Поддерживаются следующие объекты налогообложения:

- доходы,

- доходы, уменьшенные на величину расходов.

Книга учета доходов и расходов формируется автоматически.

Учет деятельности, облагаемой единым налогом на вмененный доход

Независимо от того, применяет ли организация УСН или общую систему налогообложения, некоторые виды ее деятельности могут облагаться единым налогом на вмененный доход (ЕНВД). В конфигурации предусмотрено разделение учета доходов и расходов, связанных с деятельностью, облагаемой и не облагаемой ЕНВД. Расходы, которые нельзя отнести к определенному виду деятельности в момент их совершения, можно распределять автоматически по завершении периода.

Завершающие операции месяца

Автоматизированы регламентные операции, выполняемые по окончании месяца, в том числе переоценка валюты, списание расходов будущих периодов, определение финансовых результатов и другие. Помощник закрытия месяца позволяет определить необходимые регламентные операции закрытия месяца и выполнить их в правильной последовательности и без ошибок.

Стандартные отчеты

Конфигурация предоставляет пользователю набор стандартных отчетов, которые позволяют анализировать данные по остаткам, оборотам счетов и по проводкам в самых различных разрезах. При формировании отчетов есть возможность настройки группировки, отбора и сортировки информации, выводимой в отчет, исходя из специфики деятельности организации и выполняемых пользователем функций.

Регламентированная отчетность

В программу включены обязательные (регламентированные) отчеты, предназначенные для представления собственникам организации и контролирующим государственным органам, включая формы бухгалтерской отчетности, налоговые декларации, отчеты для органов статистики и государственных фондов.

Регламентированные отчеты, для которых такая возможность предусмотрена нормативными документами, могут быть выгружены в электронном виде. В программе поддерживается технология нанесения двухмерного штрихкода на листы налоговых деклараций.

Регламентированная отчетность о доходах физических лиц формируется автоматически и для представления в налоговые органы может быть записана на магнитный носитель (дискету). Для представления в ПФР сведений об исчисленном страховом стаже и уплаченных страховых взносах ведется персонифицированный учет работников. Соответствующая отчетность также может записываться на магнитный носитель.

Сервисные возможности

Контроль и исключение ошибочных ситуаций

Конфигурация «Подрядчик строительства. Управление финансами», редакция 3.0 предоставляет развитые средства контроля работы пользователя на различных этапах работы с программой:

- контроль корректности и полноты вводимых данных,

- контроль остатков при списании (перемещении) материальных ценностей,

- контроль модификации и удаления документов, введенных ранее «даты запрета редактирования»,

- контроль целостности и непротиворечивости информации при удалении данных.

Загрузка классификаторов и курса валют

Программа предусматривает загрузку справочников и классификаторов:

- классификатора БИК (справочника банковских идентификационных кодов участников расчетов на территории Российской Федерации),

- адресных классификаторов ФНС,

- курса валют с сайта РБК.

Загрузка осуществляется с сайта фирмы «1С» или других информационных сайтов, а также из файлов, поставляемых на DVD носителе ИТС или в составе обновлений конфигурации.

Поиск данных

В конфигурации реализован полнотекстовый поиск по данным информационной базы. Поиск можно вести по нескольким словам, с использованием поисковых операторов или по точной фразе.

Управление доступом к учетным данным

Реализована возможность ввода ограничений на доступ к учетным данным отдельных организаций (юридических лиц). Пользователь с ограниченными правами доступа не имеет возможности не только как-либо изменить, но даже прочитать закрытые для него данные.

Работа с распределенными информационными базами

Для работы с распределенными информационными базами в конфигурацию включены планы обмена для автоматизации обмена данными между информационными базами.

Интернет-поддержка пользователей

Пользователи программы могут непосредственно при работе с программой подготавливать и отправлять в фирму «1С» мнения об использовании программы, обращения в отдел технической поддержки, а также получать и просматривать ответы отдела технической поддержки. Также пользователи могут принять участие в опросе пользователей программы, проводимом фирмой «1С» в целях изучения проблем, возникающих в процессе эксплуатации.

Автоматическое обновление конфигурации

В конфигурацию включен помощник обновления конфигурации, который позволяет получить информацию о последних обновлениях, размещенных на сайте поддержки пользователей в сети Интернет, и автоматически установить обнаруженные обновления. Если файл обновления уже получен, то помощник позволяет провести обновление с использованием файла поставки обновления (.cfu) или файла поставки конфигурации (.cf) из любого локального или сетевого каталога.

Источник: www.vdgb.ru