Объект незавершенного строительства относится к Несвиж согласно п. 1 ст. 130 ГК РФ. На объект незавершенного строительства, который собираются продать должно быть оформлено право собственности согласно п. 16 приложения к информационному письму Президиума ВАС РФ от 16.02.2001 номер 59.

Передача и принятие такой недвижимости продавцом и покупателем проходит по передаточному акту согласно п. 1 ст. 556 ГК РФ. Покупатель получает право собственности на такой объект с момента покупки, если закон не устанавливает другой порядок согласно п. 2 ст. 223; п. 1 ст. 551 ГК РФ, ч. 6 ст.

Федерального закона от 13.07.15 номер 218 ФЗ. Госрегистрация прав собственности на недвижимость получается при уплате госпошлины в размере 22 тыс. рублей согласно пп. 22 п. 1 ст. 333.33 НК РФ и ст. 17 закона 218-ФЗ.

Бухучет

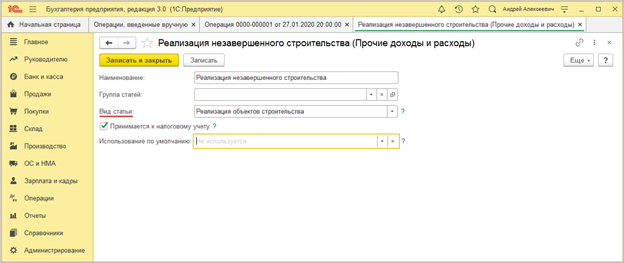

Средства на строительство объекта основных средств отражается но 08 счете «Вложения во внеоборотные активы», на субсчете 08.3 «Строительство объектов основных средств» согласно инструкции по применению план счетов бухгалтерского учётаучёта, утвержденной приказом Минфина РФ от 31.10.2000 номер 94н. Доходы и расходы от продажи такого объекта являются прочими и признаются в о время покупки согласно п. 7, 10.1, 16, пп. «г» п. 12 ПБУ 9/99, п. 11, п. 14.1, п. 19 ПБУ 10/99. До момента вступления в силу госрегистрации перехода права собственности на недвижимость продавец может занести проданный объект недвижимости на 45 счет «Товары отгруженные», на субсчет 45.04 «Переданные недвижимости» согласно рекомендациям Минфина РФ, а точнее, письма от 22.03.2011 номер 07-02-10/20; 27.01.2012 номер 07-02-18/01. На бухбалансе такие объекты находятся на оборотных активах. Расходы на оплату госпошлины для прохождения госрешистрации права собственности на объект незавершенного строительства продавца являются прочими согласно п. 11 ПБУ 10/99.

4 особенности объекта незавершенного строительства

Налоговый учет

Налог на прибыль считается из дохода от продажи объекта(минус НДС) на дату передачи и признается доходом по передаточному акту согласно пп. 1 абз. 5 п. 1 ст. 248; п. 1, п. 2 ст. 249; абз. 2 п. 3 ст. 271 НК РФ. Не зависит от даты госрегистрации передачи права собственности. Продавец может снизить доходы от продажи на значение цены приобретения данного объекта согласно п. 1 пп.

2 п. 1 ст. 268 НК РФ. Госпошлина в общем случае включена в расходы, связанные с производством и продажей на дату начисления госпошлины согласно пп. 1 п. 1 ст. 264; пп. 1 п. 7 ст. 272 НК РФ.

В таком случае госпошлины можно рассматривать как расход, связанный с продажей объекта незавершенного строительства и учитывать это при формировании налоговой базы в периоде продажи объекта согласно вбз. 6 пп. 3 п. 1 ст. 268 НК РФ. Убыток от реализации объекта незавершенного строительства учитывается полностью согласно п. 2 ст.

268 НК РФ.

Реализация недвижимости в РФ облагается НДС пп. 1 п. 1 ст. 146 НК РФ, а момент определения налоговой базы происходит во время передачи имущества по передаточному акту согласно п. 16 ст. 167 НК РФ.

Отражение объектов незавершенного строительства в 1С

Оформление

Объект незавершенного строительства, который был реализован необходимо оформить в акте приема-передачи здания по форме номер ОС-1а. С 1 января 2013 года возможно оформление по собственным формам, которые соответствуют всем правилам согласно ч. 2 ст. 9 федерального закона номер 402-ФЗ.

В «1С: Бухгалтерия 8» для отображения операций по объекту незавершенного строительства надо использовать документ «Операция», а для выставления счета-фактуры покупателю такого объекта по передаточному акту следует использовать документ «Отражение начисления НДС».

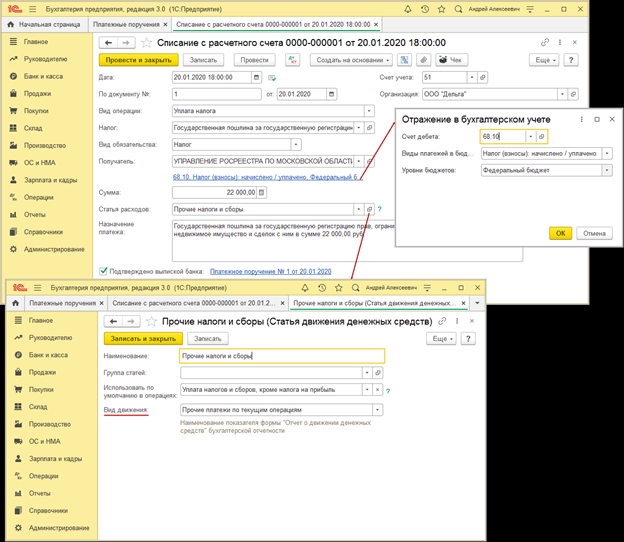

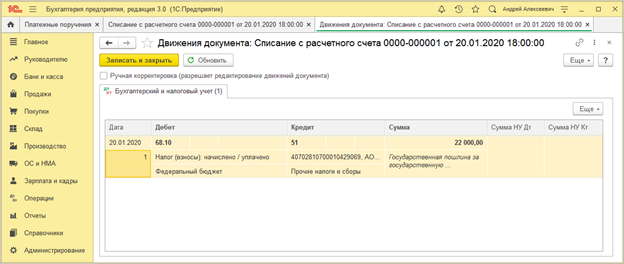

1. Оплата госпошлины за регистрацию права собственности на объект незавершенного строительства.

1.1 Госпошлина оплачена

Документ «Списание с расчетного счета» можно: создать Банк и касса – Платежные поручения – Ввести документ списания с расчетного счета; скачать из системы «Клиент-банк»; создать новым документом Банк и касса – Банковские выписки.

Банк и касса – Банковские выписки – Списание – Вид операции («Уплата налога») – Получатель («Отражение в бухгалтерском учете»):

Счет дебета-68.10 «Прочие налоги и сборы»,

Виды платежей в бюджет — «Налог(взносы): начислено/уплачено»,

Уровни бюджетов — «Федеральный бюджет».

Статья по текущим расходам — «Прочие платежи по текущим операциям».

Заполнить остальные поля.

Галочка на пункт «Подтверждено выпиской банка».

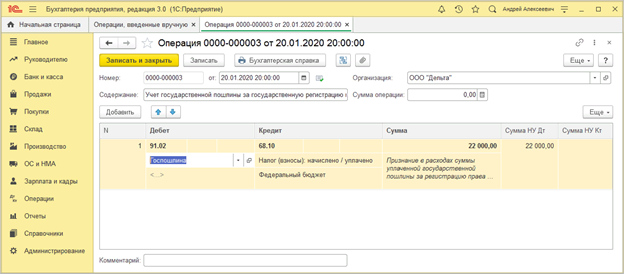

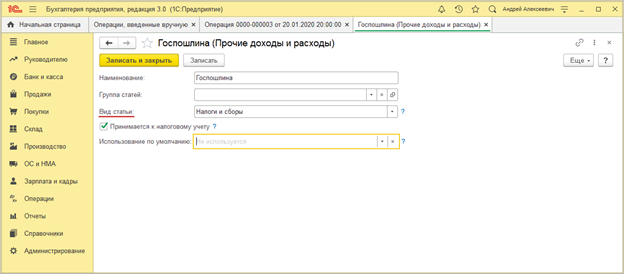

2. Госпошлина учитывается в расходах

2.1 Госпошлина учтена в составе расходов

Операции – Операции, введенные вручную – Создать («Операция») – Добавить: Дебет-91.02 и аналитику к нему, Кредит-68.10 и аналитику к нему, Сумма и Сумма НУ Дт-сумма бух и налогового учета.

Бухгалтерская справка – Записать и закрыть.

3. Реализация объекта незавершенного объекта строительства.

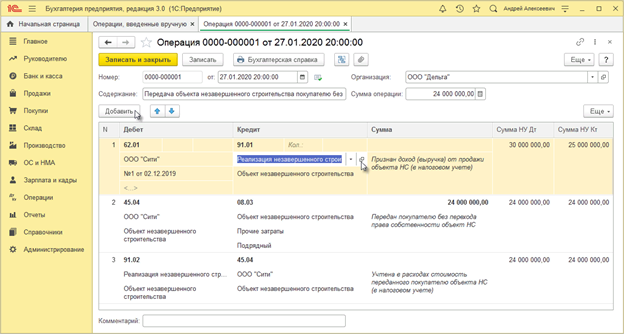

3.1 Признан доход от реализации ОНС (объекта незавершенного строительства)

3.2 Передан покупателю без права собственности

3.3 Стоимость учтена в расходах

Операции – Операции, введенные вручную – Создать («Операция»).

Поле «от» дата передачи ОНС.

Проводка 1 – Дебет (счет расчетов покупателей и заказчиков, покупатель, договор), Кредит (91.01 «Прочие доходы» и аналитику к нему), Сумма НУ Дт (выручка+НДС), Сумма НУ Кт (выручка-НДС), Сумма (не заполнять).

Проводка 2 – …Дебет (45.04 «Переданные объекты недвижимости» и аналитику к нему), Кредит (08.03 «Строительство объектов основных средств» и аналитику к нему), Сумма, Сумма НУ Дт, Сумма НУ Кт-себестоимость объекта.

Проводка 3 – …Дебет (91.02 «Прочие расходы» и аналитику к нему), Кредит (45.04 «Переданные объекты недвижимости»), Сумма НУ Дт и Сумма НУ Кт – себестоимость, Сумма (не заполняется).

Записать и закрыть.

3.4 Исчислен НДС с отгрузки без перехода права собственности

Документ «Отражение начисления НДС»

Операции – Операции начисления НДС – Создать – Заполнить документ – поле «от» дата начисления НДС – Контрагент и Договор (покупатель и договор) – Код вида операции (01 «Реализация товаров, работ, услуг и операции, приравненные к ней») – галочка на Формировать проводки – Товары и услуги – Добавить – Вид ценности (Объекты незавершенного строительства) – Номенклатура – Показать все (Объект строительства – сам объект из справочника) – Цена, % НДС, Счет учета НДС (76.ОТ «НДС, начисленный по отгрузке») – Провести.

3.5 Выставлен счет-фактура на переданный покупателю объект НС

Документ «Счет-фактура выданный»

Отражение начисления НДС — Выписать счет-фактуру – автомат создается Счет-фактура выданный – Код вида операции (01) – Печать.

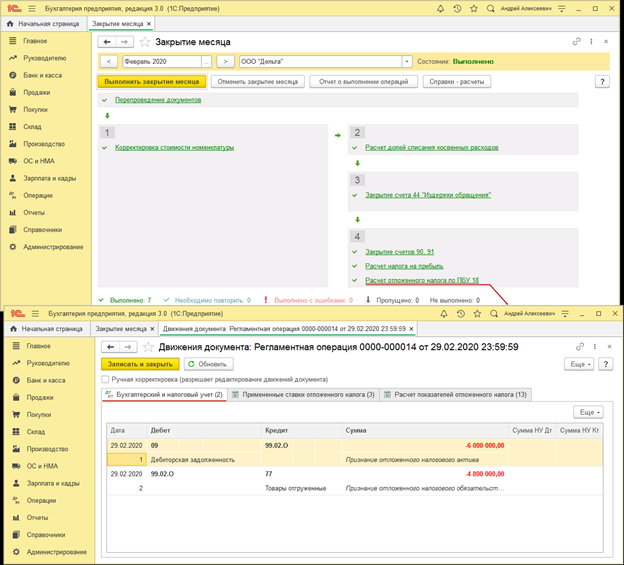

4. Признание отложенных налоговых обязательств и активов

4.1 Признан отложенный налоговый актив (ОНА)

4.2 Признан отложенное налоговое обязательство (ОНО)

Операции – Закрытие месяца (месяц закрытия) – Выполнить закрытие месяца – Расчет отложенного налога ПБУ 18 – Показать проводки

5. Переход прав собственности на объект к покупателю.

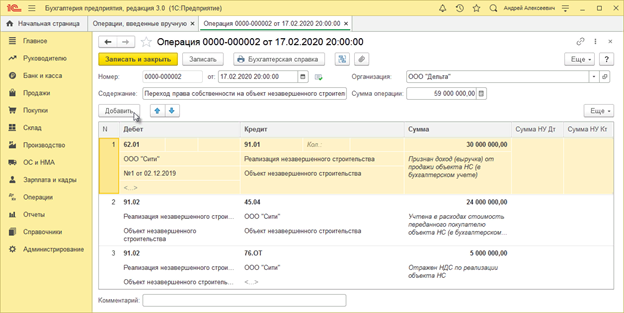

5.1 Признан доход от реализации ОНС

5.2 Учтена в расходах стоимость ОНС

5.3 Отражен НДС по реализации ОНС

Операции – Операции, введенные вручную – Создать (Операция) – поле «от» дата перехода прав собственности – Добавить –

Дебет (счет расчетов покупателя)

Кредит (91.01 «Прочие доходы» и аналитику к нему)

Сумма (выручка + НДС)

Сумма НУ Дт и Сумма НУ Кт (не заполнять)

Дебет (91.02 «Прочие доходы» и аналитику к нему)

Кредит (45.04 «Переданные объекты недвижимости»)

Сумма НУ Дт и Сумма НУ Кт (не заполнять)

Дебет (91.02 «Прочие доходы» и аналитику к нему)

Кредит (76.ОТ «НДС, начисленный по отгрузке»)

Сумма (сумма НДС)

Сумма НУ Дт и Сумма НУ Кт (не заполнять)

Записать и закрыть.

6. Погашение налоговых обязательств и активов.

6.1 Погашен ОНА

6.2 Погашено ОНО

Операции – Закрытие месяца (месяц закрытия) – Выполнить закрытие месяца – Расчет отложенного налога по ПБУ 18 – Показать проводки

7. Формирование налоговой и бухотчетности.

7.1 Декларация по налогу на прибыль

Отчеты – Регламентированные отчеты – Декларация по налогу на прибыль

7.2 Пояснения к бухбалансу «Незавершенные капитальные вложения».

Бухгалтерская отчетность – Пояснения к бухгалтерскому балансу «Пояснения 2.2 Незавершенные капитальные вложения» – Отчеты – Регламентированные отчеты — Бухгалтерская отчетность (с 2011 года) – Заполнить – Все отчеты — «Пояснения 2. Основные средства» — «2.2 Незавершенные капитальные вложения»

Источник www.vdgb.ruНезавершенное строительство в бухгалтерском учете

Незавершенное строительство в бухгалтерском учете отражается обособленно от других объектов. К этой категории активов относят возводимые здания и сооружения, когда процесс строительства запущен, затраты в этом направлении уже имеются, но объект еще не готов к введению в эксплуатацию и использованию по прямому предназначению. До момента сдачи объекта и его ввода в действие все издержки должны аккумулироваться на промежуточном бухгалтерском счете.

Учет объектов незавершенного строительства в бухгалтерском учете

Введенные в эксплуатацию строительные объекты относятся к категории основных средств (это недвижимость компании). На этапе возведения все расходы, связанные со строительством, являются инвестициями во внеоборотные активы. К таким издержкам можно отнести:

затраты на строительство (закупка материалов, оплата услуг подрядной организации);

затраты на монтажные мероприятия;

стоимость приобретения инструментов и инвентаря для завершения строительных работ;

выплата зарплаты специалистам, занятым в строительстве, отчисления на страховые взносы;

оплата аренды земельных участков, на которых производятся работы;

затраты на топливо для спецтехники, используемой в ходе строительства.

Как учесть фактические затраты на незавершенное строительство? В бухгалтерском учете счет 08 «Вложения во внеоборотные активы» выполняет функцию промежуточного звена, на нем аккумулируются издержки на возведение и подготовку к вводу в эксплуатацию объекта недвижимости. Этот счет является активным, все издержки проводятся дебетовыми оборотами. В момент запуска объекта в эксплуатацию после завершения строительных и монтажных процедур накопленная сумма будет составлять первоначальную стоимость основного средства, она списывается с кредита счета 08.

При наличии незавершенного строительства, в бухгалтерском учете счет 08 используется с указанием субсчета – 08.3. Если возводимых объектов несколько, по каждому из них ведется обособленная аналитика. Это необходимо для обеспечения возможности вычленить из общей суммы расходы, которые должны быть отнесены к первоначальной стоимости конкретного актива.

Незавершенное строительство в бухгалтерском учете бюджетного учреждения

В бухучет бюджетников незавершенное строительство отражается на счете 10611. В Инструкции из приказа Минфина от 01.12.2010 г. № 157н счет 10600 обозначен как счет для учета вложений в нефинансовые активы, он является обобщающим. При помощи аналитических счетов производится уточнение типа активов, на формирование которых тратятся деньги (основные средства, НМА и др.).

Типовые проводки

В учете предприятий, не входящих в состав субъектов хозяйствования госсектора, могут использоваться следующие стандартные корреспонденции по учету объектов незаконченного строительства:

Приобретение недостроя отражается в учете путем постановки объекта на баланс и отражения задолженности перед продавцом – Д08.3 – К60. Такой же записью показываются и затраты по оплате услуг сторонних организаций, которым поручены работы по завершению строительства, вводу актива в эксплуатацию.

Д01 – К08.3 – незавершенное производство в строительстве в бухгалтерском учете переходит в статус завершенного, объект вводится в эксплуатацию. Эта операция производится при наличии акта проверки готовности объекта.

Если недострой продается третьим лицам, составляется такой комплекс проводок:

доходы отражаются через дебетование счета 62 и кредитование счета прочих доходов 91.1;

на стоимость реализуемого актива необходимо начислить НДС, эта сумма показывается в дебете 91.2 и кредите 68;

при продаже необходимо не только показать доходы, но и закрыть суммы, накопленные на счете инвестиций в основные средства, делается это при помощи проводки Д91.2 – К08.3.

Пример

Как формируется стоимость незавершенного строительства – рассмотрим этот процесс на примере компании, имеющей объект незавершенного строительства. На 08 счет затраты относили по мере их возникновения на протяжении всего периода строительных и монтажных работ, отражая их следующими проводками:

закуплены строительные материалы для возведения нового корпуса производственного цеха на сумму 5 652 320 руб. – Д10 – К60;

выделен НДС из стоимости закупленных материалов – Д19 – К60 в сумме 1 017 417 руб.;

входящий НДС принят к вычету в полной сумме Д68 – К19 в размере 1 017 417 руб.;

Д08.3 – К10 – зафиксирована стоимость материалов, которые были фактически израсходованы в процессе строительства здания (5 652 320 руб.);

Д08.3 – К02 в сумме 55 600 руб. – показана амортизация оборудования, используемого в строительстве;

Д08.3 – К70 в размере 564 850 руб. – затраты на оплату труда наемного персонала;

Д08.3 – К69 в размере 169 455 руб., показаны отчисления на страховые взносы с зарплаты рабочих;

Когда строительство было завершено, актив вводится в действие, при этом составляется запись: Д01 – К08.3 в сумме 6 442 225 руб. (5 652 320 + 55 600 + 564 850 + 169 455).

Незавершенное строительство в бухгалтерском учете в балансе показывается в 1 разделе отчета в строке 1150 (в общей сумме с основными средствами, характеристика недостроенных объектов и накопленные расходы по ним раскрываются в пояснениях).

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Отражение незавершенных капитальных вложений в балансе

Незавершенные капитальные вложения в балансе, как правило, отражаются в строке 1150, что следует из ПБУ 4/99. Каков порядок формирования данных о незавершенном строительстве, рассмотрим далее.

Как формируются данные о незавершенном строительстве для баланса

Первоначально все затраты на приобретение и возведение основных средств аккумулируются на сч. 08 «Вложения во внеоборотные активы». Четыре его субсчета позволяют сгруппировать затраты:

- на приобретение земли (субсч. 1);

- объектов природопользования (субсч. 2);

- на строительство объектов основных средств (субсч. 3);

- на приобретение основных средств (субсч. 4);

На субсч. 3 сч. 08 аккумулируют данные о затратах на строительство ОС. Дебет сч. 08 на конец периода показывает сумму незавершенного строительства, так как даже завершенные объекты ОС, не введенные в эксплуатацию, считаются незавершенкой. Со вводом в эксплуатацию стоимость объектов ОС переносится со сч. 08 на сч.

01 «Основные средства».

Данные по дебету сч. 01 и 08 вносятся в баланс в строку 1150. Если же суммы по капвложениям существенные, то для их отражения создается отдельная строка в балансе (п. ПБУ 4/99).

Что учитывается в составе НМА, и как заполнить баланс, на практическом примере рассказали эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

О бухгалтерском учете вложений, отражаемых на счете 08, можно подробнее узнать из статьи «Правила ведения учета вложений во внеоборотные активы».

Аудит незавершенных капитальных вложений: основные принципы

Для того чтобы правильно отражать в балансе и в бухгалтерском учете стоимость незавершенных капитальных вложений (НКВ), необходимо периодически проводить аудит этих инвестиций. Целью такого аудита может служить:

- оценка достоверности данных бухгалтерского учета;

- проверка того, правильно ли сформирована стоимость НКВ.

Поскольку весь процесс строительства можно разделить на 3 основных этапа: подготовительно-разрешительный, этап строительства, завершающий этап, — то и аудит незавершенных капитальных инвестиций можно разделить на 3 вида:

- Проверка правильности и наличия разрешительной документации, проверка проектно-сметной документации.

- Проверка правильности списания расходов на строительство.

- Оценка стоимости объекта НКВ на основе проведения инвентаризаций.

О нюансах бухгалтерского учета долгосрочных инвестиций в форме незавершенных капитальных вложений, рассказал Минфин. Получите пробный доступ к системе К+ и бесплатно узнайте мнение Минфина.

Первый вид аудита позволяет оценить, какие документы имеются на объекте строительства, соответствуют ли они техническим требованиям и нормам. Этот вид аудита проводят технические специалисты. Совместно с ними на данном этапе работники экономических служб проводят оценку правильности применения сметных расценок, стоимости оборудования, включенного в сметы. Как правило, такой вид аудита проводит заказчик и инвестор.

ВАЖНО! Составление сметной документации является обязательным и предусмотрено ст. 743 ГК РФ.

Второй вид аудита проводится также комплексной группой, в составе которой должны быть и представители технических служб, и экономисты (бухгалтеры). При этом проводится проверка соответствия реальных расходов уровню расходов, включенных в стоимость строительства. Этот вид аудита представляет больший интерес для подрядных организаций.

Третий вид аудита является заключительным. В ходе него проверяется правильность оценки объекта незавершенных капитальных инвестиций. Для этого проводится сопоставление реальных расходов со сметами, проверяются фактические остатки материалов, оборудования и количество списанных материалов. Этот вид аудита важен и для заказчика (инвестора), и для подрядчика.

Аудит проводят на основании документов, которые находятся на участке незавершенного строительства. К таким документам относятся журналы ведения работ, журналы скрытых работ, отчеты материально ответственных лиц, отчеты о списании материалов для выполнения работ, акты выполненных работ, регистры бухгалтерского учета.

Подробнее о том, как организовать аудит сч. 08, прочтите в материале «Аудит вложений во внеоборотные активы (счет 08)».

Итоги

Отражение незавершенных капитальных вложений в балансе осуществляется по строке 1150, при существенности сальдо по сч. 08 — в отдельной строке. Перед составлением годовой отчетности предприятие обязано убедиться в достоверности данных бухгалтерского учета, для чего проводится инвентаризация, а также внутренний (а в установленных законом случаях — внешний) аудит активов и пассивов.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Где отражается незавершенное строительство

Барбой А. Я.,

налоговый консультант, аудитор, лектор профессиональных семинаров

Учет объектов незавершенного строительства

Незавершенное строительство – это строительный объект, не введенный в эксплуатацию и по каким-либо причинам на некоторый период времени оказавшийся «замороженным».

При этом возникает вполне резонное желание – списать средства, вложенные в строительство объекта, в расходы, тем самым экономия на едином налоге у «упрощенца» с режимом налогообложения «доходы минус расходы» может оказаться весьма значительной. Однако, на первый взгляд, п. 1 ст. 346.16 НК РФ не позволит это сделать, да и налоговые органы довольно-таки часто по этому вопросу занимают позицию не в пользу налогоплательщиков, применяющих УСН с объектом налогообложения «доходы минус расходы».

К тому же на расходы «упрощенцам» нельзя отнести и затраты, связанные с демонтажем такого объекта, даже если демонтажные работы экономически целесообразны, ибо перечень расходов, поименованный в п. 1 ст. 346.16 НК РФ, носит закрытый характер и оплата работ по демонтажу такого объекта в этом перечне не указана. А вот стоимость материалов, полученных при ликвидации объекта незавершенного строительства, учитывается в составе внереализационных доходов, в том числе и при применении УСН с объектом налогообложения «доходы минус расходы». Эта позиция находит подтверждение в письме Минфина России от 19.04.2010 № 03-03-06/1/277.

Что касается бухгалтерского учета, то в соответствии с п. 11 ПБУ 10/99 расходы, связанные с ликвидацией объекта незавершенного строительства, в т. ч. и стоимость работ по демонтажу, учитываются в составе прочих расходов.

ВАЖНО В РАБОТЕ

Право собственности на объект недвижимости, не завершенный строительством, подлежит регистрации только в том случае, если он не является предметом действующего договора строительного подряда, и при необходимости собственнику совершить с этим объектом сделку.

Бухгалтерский учет объекта незавершенного строительства

Так, на основании инструкции по применению Плана счетов бухгалтерского учета затраты на капитальное строительство учитываются на балансовом счете 08 «Вложения во внеоборотные активы», субсчет «Строительство объектов основных средств». Расходы же в виде балансовой стоимости объекта НЗС при его списании в случае ликвидации либо продажи отражаются по дебету счета 91 «Прочие доходы и расходы», субсчет «Прочие расходы» в корреспонденции со счетом 08, субсчет «Строительство объектов основных средств». Расходы в виде стоимости работ по демонтажу отражаются также по дебету счета 91 «Прочие расходы» в корреспонденции со счетом 60 «Расчеты с поставщиками и подрядчиками» в случае, если демонтажные работы выполнены сторонней организацией; если эти работы выполнены собственными силами, – корреспондируют счета 70 «Расчеты с персоналом по оплате труда», 69 «Расчеты по социальному страхованию и обеспечению» с соответствующими субсчетами по видам налогов и сборов. В случае если после демонтажа объекта НЗС организацией оприходованы материалы для их последующей реализации, то в соответствии с п.п. 2, 5 и 9 ПБУ 5/01, а также согласно п. 7 ПБУ 9/99 такие материалы по текущей рыночной стоимости, определенной на дату принятия их к бухгалтерскому учету, отражаются по дебету счета 10 «Материалы» в корреспонденции с кредитом счета 91, субсчет «Прочие доходы».

ПОЛЕЗНО ЗНАТЬ

Затраты по строительству объектов основных средств и затраты на приобретение и достройку объектов незавершенного строительства включают в состав расходов, уменьшающих налоговую базу по упрощенному налогу.

Пример 1.

ООО «Стандарт» применяет УСН с объектом налогообложения «доходы минус расходы». Организация осуществляет оптовую торговлю промышленными товарами и планирует открыть еще и розничную торговлю. Для этой цели в феврале 2010 года был заключен договор со строительной организацией ООО «Восток» на строительство здания под магазин.

В связи с недостатком оборотных средств руководством ООО «Стандарт» в январе 2015 года было принято решение о консервации объекта. Об этом руководством организации было выпущено соответствующее распоряжение, в котором определены сроки на подготовку документации на перевод объекта НЗС на консервацию и проведение в связи с этим инвентаризации недостроенного объекта.

По состоянию на 31 декабря 2014 года балансовая стоимость незавершенного строительства составила 24 720 000 руб.

Для определения состояния строительного объекта была создана комиссия, в состав которой вошли как представители заказчика, так и представители подрядчика. В течение месяца со дня принятия решения заказчик и подрядчик подписали акт о приостановлении строительства. Для подготовки этого документа была использована унифицированная форма № КС-17, но можно было на ее основе разработать и собственную форму.

Далее ООО «Стандарт» определило перечень работ и затрат, на основании которого была составлена смета на консервацию и охрану строительного объекта. В частности, были обозначены, а затем и оплачены соответствующие расходы и выполнены определенные действия.

Во-первых, ООО «Стандарт» заключило договор с проектной организацией ООО «Витязь» на подготовку документации, необходимой для консервации объекта незавершенного строительства. За услуги, предоставленные этой организацией, было выплачено 35 400 руб., в т. ч. НДС – 5400 руб.

Во-вторых, с подрядчиком – строительной компанией ООО «Восток» – было заключено дополнительное соглашение, согласно которому эта организация провела работы по консервации НЗС магазина. Затраты подрядчика на эти работы составили 302 080 руб., в т. ч. НДС – 46 080 руб. Кроме того, подрядчику было уплачено 200 000 руб. в качестве неустойки за нарушение условий договора строительного подряда.

Заметим при этом, что расходы на консервацию НЗС магазина бухгалтерия организации учитывала обособленно. В связи с этим рабочим планом счетов ООО «Стандарт» установлены следующие субсчета, открытые к счету 08 «Вложения во внеоборотные активы»:

- 08.3 – «Строительство объекта основного средства»;

- 08.8 – «Расходы на консервацию НЗС магазина».

Так, расходы, сформированные в течение периода ведения строительства магазина (февраль 2010 г. – декабрь 2014 г.), были учтены по дебету счета 08.3 в корреспонденции со счетами учета затрат 60 «Расчеты с поставщиками и подрядчиками», 70 «Расчеты с персоналом по оплате труда», 69 «Расчеты по социальному страхованию и обеспечению» и др.

В результате по состоянию на 31 декабря 2014 года стоимость НЗС магазина в оценке фактических затрат составила 24 720 000 руб., которая нашла отражение по дебету бал. счета 08.3.

Все расходы по незавершенному строительству магазина были своевременно оплачены ООО «Стандарт».

В январе 2015 года, после принятия организацией решения о переводе объекта НЗС магазина на консервацию, были даны следующие бухгалтерские проводки:

| 08.8 | 60 | 35 400 | За подготовку документации по консервации объекта, выполненную ООО «Витязь» |

| 08.8 | 60 | 302 080 | За проведенные работы по консервации НЗС магазина, выполненные ООО «Восток» |

| 08.8 | 60 | 200 000 | Неустойка за нарушение условий договора подряда с ООО «Восток» |

| 08.8 | 70, 69 | 300 000 | Зарплата сторожей, начисленная за весь период консервации, с учетом ЕСН (страховые взносы) |

| 08.8 | 60 | 210 000 | За освещение и другие коммунальные услуги, начисленные ООО «Омега», за весь период консервации объекта |

| 60 | 51 | 35 400 | Оплачены услуги ООО «Витязь» |

| 60 | 51 | 302 080 | Оплачена работа ООО «Восток» |

| 60 | 51 | 200 000 | Оплачена неустойка ООО «Восток» |

| 70, 68, 69 | 50, 57 | 300 000 | Выплачена заработная плата сторожам и оплачены НДФЛ и ЕСН (страховые взносы) в соответствии с начисленной и выплаченной заработной платой |

| 60 | 51 | 210 000 | Оплачены предоставленные коммунальные услуги |

В результате общая величина расходов, связанных с консервацией объекта, оплаченных за 6 месяцев 2015 года, составила 1 047 480 руб.

ПОЛЕЗНО ЗНАТЬ

НДС, принятый от организаций-исполнителей, учтен в составе стоимости выполненных работ, без выделения его на счете 19 «НДС по приобретенным ценностям», т. к. ООО «Стандарт» не является плательщиком НДС, а значит, не может предъявить его к вычету.

В бухгалтерском учете расходы по консервации были отнесены на финансовые результаты путем списания их на балансовый счет 91.2 «Прочие расходы» и была дана следующая запись:

Дебет 91.2 Кредит 08.8 – 1 047 480 руб. согласно рабочему плану счетов, применяемому в ООО «Стандарт».

Однако завершению консервации объекта НЗС предшествовала его расконсервация, о чем были изданы соответствующие приказы руководителя организации, была создана комиссия по расконсервации обозначенного объекта. В этих документах были указаны основания для проведения расконсервации, перечень и характеристика расконсервируемого имущества, начало и окончание сроков расконсервации.

В состав комиссии вошли представители заказчика – ООО «Стандарт», подрядчика – ООО «Восток», проектной организации – ООО «Омега» и другие заинтересованные лица. Состояние расконсервируемого объекта было оценено с учетом данных, зафиксированных ранее в акте, составленном по ф. № КС-17. Для проведения работ по расконсервации было принято решение сторонние организации не привлекать.

Далее руководством ООО «Стандарт» были рассмотрены два варианта, а именно: ликвидация и продажа объекта НЗС. Решено при этом сделать соответствующие расчеты для выбора одного из них, приемлемого для организации – собственника НЗС.

ПОЛЕЗНО ЗНАТЬ

Расходы на ликвидацию объектов незавершенного строительства и иного имущества, монтаж которого не завершен (расходы на демонтаж, разборку, вывоз разобранного имущества), охрану недр и другие аналогичные работы учитываются на дату предъявления налогоплательщику документов о выполнении демонтажных работ (пп. 3 п. 7 ст. 265 НК РФ), если, конечно, демонтаж осуществляется силами сторонних подрядчиков.

Вариант 1. Ликвидация объекта НЗС.

В этом случае в обязательном порядке проводятся демонтажные работы, которые могут быть выполнены подрядной строительной организацией ООО «Восток». Стоимость таких работ по условиям договора с этой организацией может составить 950 000 руб., в т. ч. НДС – 144 915 руб. В бухгалтерском учете расходы эти могут состояться по дебету счета 91.2 «Прочие расходы» в корреспонденции со счетом 60 «Расчеты с поставщиками и подрядчиками», согласно акту приемки-сдачи выполненных работ.

Стоимость НЗС, учтенная на счете 08.3 в бухгалтерском учете в случае выбора варианта 1 (ликвидации), также может быть списана:

Дебет 91.2 Кредит 08.3 – 24 720 000 руб. в соответствии с актом о ликвидации объекта незавершенного строительства.

К тому же в случае ликвидации объекта НЗС при его демонтаже будут получены материалы на общую сумму 2 800 000 руб., которые будут оприходованы по приходному ордеру и отражены на балансовом счете 10 «Материалы» в корреспонденции со счетом 91.1 «Прочие доходы» по текущей рыночной стоимости, определяемой на дату принятия их к бухгалтерскому учету согласно п.п. 2, 5, 9 ПБУ 5/01, инструкции по применению Плана счетов. В этом случае в бухгалтерском учете получим увеличение прибыли.

А теперь относительно налогового учета ООО «Стандарт» в случае, если выбор состоится по варианту 1 (ликвидация объекта НЗС). В связи с тем, что организация применяет УСН «доходы минус расходы», и при консервации, и при ликвидации данного объекта картина совсем иная, нежели в бухгалтерском учете. Это связано с тем, что все организации, применяющие УСН, уменьшают полученные доходы на расходы, строго поименованные в п. 1 ст. 346.16 НК РФ, в котором не поименованы не только расходы на консервацию и демонтаж, но и расходы в виде стоимости ликвидируемого объекта незавершенного строительства.

Следовательно, обозначенные расходы не могут быть учтены для цели налогообложения при УСН.

НЗС можно учесть в составе внереализационных доходов по рыночной стоимости согласно п. 1 ст. 346.15, п. 13 ст. 250, п. 4 ст. 346.18 НК РФ.

Как видим, вариант ликвидации НЗС с оприходованием материалов, полученных в результате демонтажа, вовсе не привлекателен для ООО «Стандарт».

В результате руководство ООО «Стандарт» в июле 2015 года наконец-то принимает окончательное решение – продать объект НЗС магазина, ибо к этому времени организацией уже окончательно утрачена способность к финансированию этого строительства, а вместе с тем и кануло в Лету желание по открытию розничной торговли.

ПОЛЕЗНО ЗНАТЬ

К инвестиционным активам относятся, в частности, объекты незавершенного строительства, которые впоследствии будут приняты к бухгалтерскому учету заемщиком и(или) заказчиком (инвестором, покупателем) в качестве ОС.

Вариант 2. Продажа объекта НЗС.

В связи с принятием решения о продаже объекта ООО «Стандарт» официально в этом же месяце зарегистрировало право собственности на продаваемый объект недвижимости и уплатило государственную пошлину в размере 22 000 руб. (пп. 22 п. 1 ст.

333.33 НК РФ), ибо такой объект может быть предметом договора купли-продажи только после государственной регистрации права собственности на него у владельца этого объекта. Эта норма вытекает из ст. 219, п. 2 ст. 218, п. 1 ст. 549 ГК РФ.

Для регистрации права в отдел юстиции были представлены следующие документы: свидетельство о праве собственности на земельный участок, отведенный под строительство; разрешение на строительство отдельно стоящего здания; проектная документация и документы, содержащие описание объекта незавершенного строительства (п.п. 2, 3, 4 ст. 25 Федерального закона от 21.07.1997 № 122-ФЗ «О государственной регистрации прав на недвижимое имущество и сделок с ним»). А далее после перехода права собственности к новому владельцу на основании договора купли-продажи путем государственной регистрации должно быть узаконено право собственности на этот объект у нового собственника. При этом государственная пошлина уплачивается уже покупателем (письмо Минфина России от 17.10.2011 № 03-05-05-03/35).

ПОЛЕЗНО ЗНАТЬ

Особенности регистрации права собственности на объект незавершенного строительства установлены Методическими рекомендациями о порядке государственной регистрации прав на создаваемые, созданные, реконструированные объекты недвижимого имущества, утвержденными приказом Федеральной регистрационной службы от 08.06.2007 № 113.

Продажа объекта незавершенного строительства

В связи с тем, что объект НЗС не вводился в эксплуатацию, а значит, не рассматривается в качестве объекта основных средств в соответствии с п. 1 ст. 256 и п. 4 ст. 346.17 НК РФ, расходы, связанные с его строительством, не были учтены организацией для цели налогообложения согласно пп. 1 п. 1 и п. 3 ст. 346.16 НК РФ.

В связи с этим продавец вправе рассматривать этот объект в качестве произведенного им и реализуемого товара.

В целях исчисления единого налога, уплачиваемого в связи с применением УСН, выручка от реализации объекта НЗС признается в составе доходов от реализации на дату поступления оплаты от покупателя в размере договорной цены (п. 1 ст. 346.15; п. 1 ст. 346.17; п. 2 ст. 249 НК РФ) и составит 29 664 000 руб.

Подтверждением сказанного является и письмо Минфина России от 12.04.2013 № 03-11-06/2/12261.

К тому же организация вправе уменьшить полученные доходы на расходы, предусмотренные п. 1 ст. 346.16 НК РФ, но при условии их экономической обоснованности, документального подтверждения и целевой направленности (ст. 252, п. 2 ст. 346.16 НК РФ).

Таким образом, несмотря на то что в п. 1 ст. 346.16 НК РФ затраты на объекты незавершенного строительства конкретно не поименованы, но ввиду того, что объект НЗС в представленном нами примере в эксплуатацию не вводился, а значит, не может рассматриваться в качестве объекта основного средства, в случае реализации НЗС расходы на строительство могут быть учтены в целях налогообложения на основании пп.

1 п. 1, п. 3 ст. 346.16 НК РФ. Такой вывод можно обосновать и письмом Минфина России от 22.05.2007 № 03-11-04/2/135. Поддерживает эту позицию еще и судебное решение, вынесенное постановлением ФАС Северо-Западного округа от 02.09.2010 № А42-4274/2009. И в самом деле, объект НЗС, не введенный в эксплуатацию, а реализованный покупателю, рассматривается в качестве произведенного организацией товара (п.

3 ст. 38 НК РФ). При этом считаем, что не имеет значения, был объект изначально предназначен для продажи либо решение о его продаже принято позже, под воздействием финансовых обстоятельств.

В результате расходы, связанные со строительством данного объекта, в размере 24 720 000 руб. могут быть учтены при налогообложении как материальные расходы, которые не только поименованы в п. 1 ст. 254 НК РФ, но и соответствуют пп. 5 п. 1, абз. 2 п. 2 ст. 346.16 НК РФ.

При этом заметим, что стоимость приобретенных материалов, подрядных работ, выполненных строительной организацией ООО «Восток», включается в расходы с учетом входящего НДС на основании пп. 8 п. 1 ст. 346.16 НК РФ. Аналогичное мнение изложено в письме Минфина России от 21.12.2012 № 03-11-06/2/148.

Разъяснения, представленные в этом письме, на наш взгляд, применимы и в отношении затрат на строительство объекта, изначально не предназначенного для продажи, поскольку товаром является имущество, как предназначенное для реализации, так и реализуемое по факту (п. 3 ст. 38 НК РФ).

ПОЛЕЗНО ЗНАТЬ

Расходы на строительство, представленные в нашем примере, признаны ввиду того, что они оплачены, а значит, учтены особенности, установленные п. 2 ст. 346.17 НК РФ, и включены при налогообложении в июле 2015 года – периоде, в котором осуществлена не только передача покупателю права собственности на этот объект продажи, но и получена от него оплата.

В результате продажи объекта НЗС ООО «Стандарт» получило прибыль в размере 4 944 000 руб. (29 664 000 руб. – 24 720 000 руб.), которая составила налоговую базу для исчисления единого налога:

741 600 руб. (4 944 000 руб. х 15%).

Чистая прибыль составила: 4 202 400 руб. (4 944 000 руб. – 741 600 руб.).

В бухгалтерском учете ООО «Стандарт» реализация объекта НЗС была представлена следующими записями, данными в июле 2015 года, в момент реализации объекта:

| 68 | 51 | 22 000 | Уплачена госпошлина согласно выписке банка по расчетному счету |

| 91.2 | 68 | 22 000 | Отражены расходы по уплате госпошлины |

| 625 | 91.1 | 29 664 000 | Признан прочий доход от продажи объекта НЗС на основе акта приемки-передачи объекта |

| 91.2 | 08.3 | 24 720 000 | В составе прочих расходов признана стоимость реализованного объекта НЗС |

| 51 | 62 | 29 664 000 | Получена оплата от покупателя в соответствии с выпиской банка по расчетному счету |

| 91.2 | 08.8 | 1 047 480 | Списаны расходы на консервацию объекта НЗС |

| 91.9 | 99 | 3 874 520 | Признана бухгалтерская прибыль от реализации объекта НЗС |

ВАЖНО В РАБОТЕ

Списание с бухгалтерского учета недвижимости произведено на дату подписания сторонами акта приемки-передачи объекта. В налоговом учете «упрощенца» – продавца недвижимости доход учтен в период получения от покупателя оплаты за переданные ему права на объект недвижимости. Для простоты примера эти даты нами объединены.

В I квартале 2016 года в бухгалтерском учете была проведена реформация баланса за 2015 год; начислен и уплачен единый налог по УСН за 2015 год. При этом в бухгалтерском учете были даны следующие записи:

| 99 | 68 | 738 300 | Начислен единый налог УСН за 2015 год согласно бухгалтерской справке-расчету |

| 99 | 84 | 3 136 220 | Определена бухгалтерская прибыль с учетом расходов на консервацию, состоявшихся в 2015 году |

| 68 | 51 | 738 300 | Перечислен в бюджет единый налог за 2015 год согласно выписке банка |

ПОЛЕЗНО ЗНАТЬ

При налогообложении расходы на консервацию не были учтены, поэтому на эту сумму налогооблагаемая прибыль (4 922 000 руб.) больше, чем прибыль, определенная в бухгалтерском учете (3 874 520 руб.).

Пример 2.

ООО «Сигма» на протяжении уже более двух лет силами подрядной организации ведет строительство отдельно стоящего здания для размещения в нем своего офисного помещения. Весь период строительства организация применяла общий режим налогообложения. По состоянию на 31 декабря 2015 года фактическая стоимость объекта незавершенного строительства составила 15 860 000 руб., без учета НДС. В силу определенных обстоятельств с 01 января 2016 года организация перешла на упрощенную систему налогообложения с объектом налогообложения «доходы минус расходы».

Рассмотрим нюансы бухгалтерского и налогового учета объекта НЗС после смены налогового режима и при дальнейшем применении УСН.

Так, при строительстве объекта недвижимости были использованы материалы и услуги подрядчиков. В связи с тем, что организация применяла общий режим налогообложения и являлась плательщиком НДС, налог, полученный от поставщиков материалов и подрядчиков в размере 2 120 500 руб. в период применения общего режима налогообложения, благополучно был принят к вычету согласно п. 6 ст. 171 НК РФ, ст. 172 НК РФ.

При переходе на УСН в соответствии с пп. 2 п. 3 и пп. 3 п. 2 ст. 170 НК РФ налог, принятый к вычету, был восстановлен в IV квартале 2015 года. Это связано с тем, что в дальнейшем этот объект будет использоваться организацией, не являющейся плательщиком НДС.

И в самом деле, достраивать помещение организация будет на «упрощенке», а это значит, что когда этот объект будет введен в эксплуатацию, ООО «Сигма» не будет плательщиком НДС, поэтому НДС, принятый к вычету со стоимости работ подрядчиков и со стоимости материалов, использованных при строительстве объекта, восстановлен. Сумма восстановленного НДС была учтена в составе прочих расходов в 2015 году.

При этом была дана в 2015 году бухгалтерская запись:

Дебет 91.2 «Прочие расходы» Кредит 68 «Налог на добавленную стоимость» – 2 120 000 руб.

Источник buhpressa.ru