Здравствуйте, в этой статье мы постараемся ответить на вопрос: «Инвестиционный проект до начала строительства». Также Вы можете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

В данном разделе поговорим о видах объектов для размещения средств. Это и экономические инвестиционные проекты, и прочие направления для вложения финансов.

Итак, виды инвестиционных проектов имеют 5 критериев отбора. Первоначально они делятся по инвестиционным целям:

- Наращивание объема производства определенного продукта;

- Увеличение линейки продуктового изделия;

- Повышение качественных характеристик выбранного продукта;

- Оптимизация затрат на изготовление требуемых изделий;

- Социальная направленность.

Далее инвестиционные проекты, если говорить кратко, разделяют по количеству времени, затраченному на инвестирование:

- Долговременное размещение финансов — от 3 лет.

- Среднесрочное вложение средств — до 3 лет.

- Кратковременное размещение капитала — до 1 года.

Понимание понятия «инвестиционного проекта» также имеет отношение и к объему вложенных средств. Так, виды инвестиционных проектов имеют следующее разделение по количеству вложений:

Инвестиционные проекты

- Большой инвестиционный объем от $1 млн. В качестве направления для инвестирования выступают огромные предприятия для насыщения спроса на локальном и внешнем рынках.

- Средний объем инвестиционных средств — до $1 млн. Обычно это локальные проекты, направленные на модернизацию производства определенных продуктов.

- Малочисленные инвестиции — до $100 тыс. Чаще всего предназначаются для увеличения объемов выпускаемой продукции. Обычно размещаются на небольшой срок.

Далее инвест-проекты делятся по своей направленности:

- Проекты коммерческого характера, направленные на извлечение дохода. То есть экономические инвестиционные проекты.

- Социальная направленность, предназначающаяся для улучшения жизни населения.

- Проекты, имеющие отношение к экологии.

- Иные проекты.

Если брать за основу позицию инвестора, то дальнейшее разделение выглядит следующим образом:

- Гос. производственные организации.

- Коалиционное производство.

- Иностранные вкладчики.

Инвестиционный проект – суть, виды, этапы и сроки окупаемости

- Проведем требуемые изыскания для разработки проектной документации и строительства объекта.

- Узнать подробнее

- Проведем требуемые работы по обследованию для получения достоверной информации о техническом состоянии объекта.

- Узнать подробнее

- Разработаем проектную и рабочую документацию для реализации инвестиционного проекта.

- Узнать подробнее

В самом общем классическом определении понятие «инвестиционный проект» (далее по тексту — ИП) — это совокупность операций (финансовых, организационных, технических и кадровых), сконцентрированных на достижении определенной цели.

Они требуют для своего осуществления материальных (финансовых, капитальных и интеллектуальных) вложений или инвестиций. Если для достижения этой цели необходима реализация нескольких инвестиционных проектов, то комплекс таких проектов, объединенных единой целью, называется инвестиционной программой, мультипроектом.

Особенности инвестиционных проектов строительства многоквартирных домов.

Чтобы реализовать ИП на практике, потребуется, кроме целей и желаний инвестора, привлечение ряда участников и специалистов.

Такими могут быть следующие участники:

- заказчик или бенефициар ИП. Тот, кто непосредственно заинтересован в выгоде от реализации. Это может быть частное лицо, корпорация, государство, городская администрация и даже общественная организация;

- инвестор — это тот, кто своими деньгами, материальными или интеллектуальными активами прямо или косвенно финансирует ИП;

- исполнитель или подрядчик — частное лицо (группа лиц) или организация, непосредственно выполняющее работу или ТЗ по воплощению ИП в реальность;

Классификация инвестпроектов может быть проведена по множеству оснований и критериев. Существуют различные типы проектов — финансовые, капитального строительства и даже социальные. В российской инвестиционной и деловой практике принята следующая классификация инвестиций и проектов.

Общая системная классификация инвестиционных проектов в таблице.

ИП как документ, предназначенный для инвесторов, других ключевых участников инвестиций, должен ответить на вопросы:

- насколько выгодно вложить деньги именно в этот проект;

- сколько это будет стоить;

- как быстро окупятся вложения;

- какие для этого нужны инвестиционные ресурсы;

- кто будет процессом управлять;

- какие риски и гарантии для инвесторов.

Общая схема ИП выглядит как проект бизнес-плана:

- Резюме проекта или инвестиционный меморандум, где в краткой форме приводятся все основные параметры ИП

- Маркетинговое исследование рынка — будет ли востребована продукция компании, ее услуги и т. п.

- Техническое обоснование проекта — что и как нужно построить, какое требуется оборудование, где его приобрести.

- Описание всей организационной схемы, модель управления ИП, распределение полномочий, менеджмент, персонал — его найм и оплата

- Финансовая модель всего ИП — как будут работать деньги, когда будет пройдена точка безубыточности, расчет основных финансовых показателей.

- Оценка инвестиционных рисков, методы работы с ними, страхование, альтернативные варианты на случаи наступления форс-мажорных обстоятельств.

- Приложения, технические расчеты, финансовая и правовая информация, рекомендации экспертов и аналитиков, что необходимы для оценки инвесторами ИП.

Алгоритм реализации любого инвестиционного проекта предусматривает:

- Идея ИП, ее поиск и разработка в конкретных показателях, например, построить солнечную электростанцию для коттеджного поселка.

- Изучение способов, как инвестпроект осуществить — построить самим, нанять компанию-подрядчика или купить готовую станцию «под ключ».

- Поиск финансирования, например, выбор варианта покупки готовой станции, ее монтажа на месте. Соответственно оптимальными способами финансирования может быть либо сбор денег с жителей поселка, либо получение кредита в банке.

- Подготовка документации, получение разрешений, юридическое сопровождение, поиск компании-подрядчика.

- Реализация проекта.

- Получение прибыли от инвестированных средств. В данном случае — в виде экономии платы за электроэнергию и в дальнейшем поставка ее для соседних коммунальных потребителей, соседнего поселка.

- Финальная оценка эффективности вложенных средств.

Для оценки инвестиционных рисков используются методы риск-менеджмента:

- составление рейтинга всех возможных рисков ИП;

- экспертная оценка рисков, например, с привлечением специалистов страховой компании, которая будет осуществлять страхование на всех этапах его воплощения;

- изучение и составление сценариев развития событий;

- проведение стресс-тестов проекта, моделирование его устойчивости к тем или иным негативным факторам.

Что такое инвестиционный проект: классификация и виды, стадии, оценка и риски

Этот этап подразумевает сбор воедино всех составных частей инвестпроекта — оформление его в виде инвестиционного меморандума, бизнес-плана, проектной документации, юридической регистрации, получения лицензий.

Например, это может быть проведение первичного собрания акционеров компании, которая будет осуществлять ИП, утверждение на нем инвестиционной программы. Для подготовки проекта привлекаются как собственные специалисты компании, так и приглашенные эксперты, аудиторы, представители госорганов и кредитных организаций.

Инвестиционные проекты — площадки, которые требуют вложений с целью дальнейшей выплаты дивидендов, и в России они становятся популярней с каждым годом. Они доступны в разных видах, различающихся по времени работы, суммам вложений, срокам окупаемости, рискам. Объединяет их все то, что они приносят пассивный доход своим вкладчикам.

Часто так называют детальный план использования инвестиций, и практическое воплощение инвестирование: получение на руки выплат или финальной материальной цели.

Каждый инвестор должен хотя бы минимально разбираться в классификации инвестиционных проектов, чтобы вложить деньги в 2018 или уже на следующий год. Напомню о том, что для минимизации рисков лучше выбирать сразу несколько проектов с разными направлениями: это позволит и деньги получать стабильно, и рассчитывать поступления в процентном соотношении. Стоит детально разобраться в классификациях, перед тем, как определять, где и как хранить деньги, а лучшие рецепты уже на блоге.

Эксперты уточняют, что максимальный срок работы — 12 месяцев, при этом проект может работать и меньше, главное, чтобы прибыльно и стабильно выплачивал деньги. В среднем же, такая площадка работает 3–6 месяцев. Среди популярных представителей, выделю:

- трейдинг на биржах, в том числе, криптовалютных;

- сотрудничество с хайпами, и о том, что такое хайпы, я говорила в собранных советах в своем материале;

- краткосрочные депозиты;

- типичные финансовые пирамиды.

Сильные стороны:

- посильные вложения;

- небольшие риски;

- можно работать с несколькими проектами одновременно.

Слабые моменты:

- меньшая доходность;

- риск также имеет место.

Сильные стороны этих инвестиционных направлений в том, что площадки доступны на любой вкус и кошелек. Тарифные условия предлагают среднюю по рынку доходность, можно использовать, как источник дополнительного дохода. Среди минусов уточню:

- если есть сильная привязка к курсу, существует значительный риск колебаний на рынке, в том числе, дефолт;

- иногда — физическая угроза жизни.

Решив вложить в инвестиционные проекты суммы больше полумиллиона долларов, важно найти именно те, которые платят реальные деньги. Среди плюсов площадок, выделю:

- широкий выбор направлений;

- установка контроля над деятельностью фирмы;

- высокие процентные начисления.

Такие инвест проекты имеют также и негативные стороны:

- физический риск жизни инвестора;

- крупные суммы, как правило, провоцируют крупные риски;

- человек под влиянием денег может существенно измениться в характере и испортить отношения с близкими.

Считаю, что надо комплексно подходить к оценке инвестиционных проектов, будь то инновация от сбербанка или же хайп с депозитами под большой процент и коротким сроком работы. Существует несколько методик эффективного анализа, которые доступны опытным и начинающим инвесторам. Среди важных моментов, которые я принимаю во внимание, выбирая площадку:

- сроки работы;

- финансовые условия вложений;

- риски;

- ожидаемая доходность.

Рассмотрим детально каждый отдельный метод с успешным алгоритмом.

В этом случае удобно сравнить основные моменты работы в нескольких проектах: от срока на рынке до личности админа. Важно выделить ключевые позиции, которые важны именно в этом направлении вложений. Иногда, если проекты одинаковые и короткие, можно условно выделять и прогнозировать работу по репутации бывших проектов.

Способ работает на основе вертикального и горизонтального вида: количественного и качественного. Подходит для использования в том случае, когда проекты длительное время на рынке и можно подводить промежуточные итоги их работы. Например, вы решили выбрать для себя инвестиционные проекты, доступные в Московской области еще на 2018. В этом случае, принимаете во внимание и сравниваете:

- направление;

- владельца;

- репутацию;

- условия работы;

- срок деятельности;

- количество клиентов;

- суммы и частоту выплаченных дивидендов.

Можно обозначить примерную структуру инвестиционного проекта — он должен включать в себя следующие основные моменты (разделы):

- Краткое описание проекта. Здесь коротко должна быть обозначена суть инвестиционного проекта: сколько, куда и зачем вложить.

- Подробное описание проекта. После краткого анонса инвестиционный проект расписывается более подробно, с указанием всех тонкостей и нюансов. Сюда следует включить анализ рынка, описание продукции или услуг, на которых планируется зарабатывать, технологии их создания и продвижения, маркетинг-план, предполагаемую структуру управления проектом и другие моменты, касающиеся предмета описания.

- Финансово-экономическое обоснование проекта. Отдельным разделом в структуре инвестиционного проекта всегда должны присутствовать математические расчеты, подтверждающие окупаемость и прибыльность вложения инвестиций. Причем, они должны быть максимально подробными и реалистичными.

- Заключение (резюме) проекта. В конце — краткий вывод о целесообразности вложения средств в данный инвестиционный проект.

Это лишь примерная, общая структура инвестиционного проекта. Для разных видов проектов можно использовать разные шаблоны написания, самое главное, чтобы документ не был формальным, а действительно выполнял свою поставленную цель — доказывал целесообразность инвестирования.

Теперь рассмотрим основные виды инвестиционных проектов. Их можно классифицировать по разным признакам.

Например, по срокам реализации инвестиционные проекты могут быть:

- Краткосрочные (реализуемые в срок до 1 года);

- Среднесрочные (реализуемые в срок от 1 года до 3-5 лет);

- Долгосрочные (реализуемые в срок от 3-5 лет и более).

По объемам финансовых вложений, это деление весьма условное, для каждого инвестора оно может быть разным:

- Малые (инвестиции до 10000 долларов);

- Средние (инвестиции от 10 до 500 тыс. долларов);

- Крупные (инвестиции от 500 тыс. до 10 млн. долларов);

- Грандиозные (инвестиции от 10-100 млн. долларов и выше).

По составу и масштабам можно выделить такие виды инвестиционных проектов:

- Монопроекты (инвестпроекты, направленные на создание/развитие какого-то одного конкретного актива, например, бизнеса);

- Мультипроекты (инвестпроекты, объединяющие в себе несколько монопроектов, направленные на создание небольшой группы активов);

- Мегапроекты (комплексные инвестиционные проекты, объединяющие в себе несколько моно- и мультипроектов, например, проекты развития города, региона, области).

Также можно выделить виды инвестиционных проектов по сферам деятельности:

- Промышленные (направленные на создание/модернизацию промышленного объекта, производство определенного товара/услуги);

- Финансово-экономические (направленные на создание финансового актива, приносящего доход, приватизацию, реформирование финансовой системы и т.д.);

- Научно-исследовательские (направленные на финансирование научно-технических исследований с целью создания высокотехнологичной продукции);

- Социальные (инвестиционные проекты, направленные на реформирование социальной сферы, позволяющее, к примеру, сократить расходы в каком-то направлении, что позволило бы инвестиции окупиться).

И напоследок я хотел бы заострить внимание на видах инвестиционных проектов по форме реализации, на мой взгляд, это самая важная классификация:

- Строительство (проекты, ведущую долю в которых занимают затраты на строительство неких объектов);

- Покупка недвижимости и ЦИК (инвестиционные проекты, направленные на приобретение недвижимости или целостных имущественных комплексов с коммерческими целями);

- Производство (проекты, предполагающие создание производства некого товара или услуги);

- Перепрофилирование (проекты, предполагающие переориентацию работы какого-либо объекта на новый вид деятельности);

- Модернизация (инвестиционные проекты, направленные на усовершенствование применяемых технологий);

- Разработка (проекты, направленные на создание новых продуктов/услуг);

- Интернет-проекты (отдельно хочу выделить этот относительно новый вид инвестиционных проектов — сюда относится создание сайтов в интернете с целью заработка).

Как принимать решения о запуске инвестиционных проектов

Продолжим тему рассмотрением основных стадий реализации инвестиционного проекта. Прежде всего, можно выделить 4 стадии инвестиционного проекта.

- Идея (проект только задумывается);

- Разработка (проект составляется, просчитывается, подготавливается для потенциального инвестора или для себя, если вы — и есть инвестор);

- Согласование (инвестор одобряет проект, либо не одобряет, возвращает на доработку и т.д.);

- Реализация (начинаются реальные инвестиции в проект).

При этом время от появления идеи до окончания его реализации называют жизненным циклом проекта или проектным циклом. На стадии реализации проектный цикл включает в себя 3 фазы:

- Доинвестиционная фаза (производится подготовка к началу инвестиционного процесса);

- Инвестиционная фаза (осуществляются непосредственные инвестиции, за счет которых оплачивается все, что необходимо для реализации проекта);

- Эксплуатационная фаза (уже запущенный проект эксплуатируется, выходит на окупаемость и начинает приносить прибыль инвестору).

Информационно-аналитический портал инвестиционных проектов, реализуемых в России

Уникальная база крупных объектов промышленного и гражданского строительства с частным инвестированием, информация о которых, как правило, не публикуется в открытых источниках и на тендерных площадках. Ежедневно обновляется и добавляется не менее 40 проектов.

- 8 000 СМИ (электронные / печатные федеральные / региональные / местные)

- Администрации 85 регионов России

- Пресс-релизы / вебсайты участников проектов

- Транскрипты федеральных и региональных телеканалов и радиостанций

- Федеральная служба государственной статистики

- Федеральная налоговая служба России

Наличие реального инвестиционного проекта или намерений осуществить инвестиции в конкретный проект

Информация об инвестиционном проекте подтверждена инвестором (инициатором) проекта

Стадия реализации инвестиционного проекта на момент его добавления может быть различной: от намерений до строительства

Наличие информации об инвесторе, контактных данных инвестора и ответственных лиц по проекту (менеджеров проектов)

Сумма инвестиций по проекту, как правило, составляет более 100 млн. рублей.

5.1. Основные цели и задачи, сущность управления инвестиционными проектами.

5.2. Определение и основные элементы инвестиционного проекта.

5.3. Подходы к обоснованию инвестиционного проекта.

5.1. Основные цели и задачи, сущность управления инвестиционными проектами

Управление инвестиционными проектами в организации включает в себя подходы к руководству командами, работу над идеями, организацию работы над проектами, контроль выполнения рабочего графика для достижения намеченных результатов. Это предполагает разделение предстоящей работы на несколько этапов и поиска оптимального набора методов управления по их реализацией. При этом прослеживаются общие этапы и закономерности решения стоящих задач. Для повышения эффективности инвестиционного процесса, расширения круга задач, решаемых при этом, требуется не только выбор из нескольких существующих вариантов инвестирования, но и поиск путей (организационных, финансовых и др.) с целью разработки и реализации на рынок принципиально новых технических и технологических задач.

В общем виде процесс управления предполагает последовательное решение следующих задач – анализ и оценка складывающейся ситуации (закономерностей и тенденций развития -фаза анализа), попытку переноса выявленных закономерностей на будущее ( фаза планирования), и, наконец, фаза контроля и оперативного управления.

Применительно управлению инвестиционными проектами принято выделять фазу постановки целей, выбор методов их достижения и фазу реализации. Под управлением проектами принято понимать работу по управлению командой в части планирования, выработки требований по уточнению деталей проекта, проведению проекта через последовательно-паралельные этапы проектирования и разработки, и, наконец, доведение проекта до завершения.

Разработка методов повышения эффективности управления инвестиционными проектами в организации определяется зависимостью от: изменения внешней и внутренней среды, степенью неопределенности и риска при реализации конкретного проекта с учетом непредвиденных изменений его осуществления; сложностью определения конечных продуктов и технологии их производства; повышением требований заказчиков и уровня их компетентности; необходимостью учета организационных перестроек и изменений технологий при их осуществлении; ошибками при разработке, планировании и оценки стоимости предстоящих работ. Особенность управления инвестиционными проектами заключается в предоставлении возможности и средств кардинально увеличить вероятность завершения проекта в срок и в пределах его бюджета, а также с результатами, соответствующими его цели.

Важнейшей составляющей является обязательность обоснования принимаемых решений по проекту на всех этапах его жизненного цикла. Такое обоснование базируется на результатах технико- экономических исследований, проведение которых стало неотъемлемой частью управления проектами в организации.

Методы и средства управления проектами позволяют обеспечить: 1) разработку и обоснование концепции изменения соответствующей системы (организации, предприятия, имеющих портфель конкретных проектов); 2) оценку эффективности проекта с учетом факторов риска и неопределенности до принятия решения об инвестировании в него; 3) обязательное выполнение технико-экономического обоснования (ТЭО) и разработку бизнес-плана конкретного проекта для принятия инвестиционного решения в преимущественно неопределенных условиях; 4) системное планирование осуществления проекта на всех фазах его жизненного цикла, разработку сметы (смет) и бюджета проекта; 5) выбор исполнителей, а также определение оптимальной процедуры закупок и поставок для осуществления проекта через систему конкурсов (торгов, тендеров); 6) организацию реализации проекта, в том числе формирование профессионально ориентированной команды управления проектом; 7) реализацию эффективного контроля и обеспечение регулирования, включая управление изменениями, неизбежными в ходе реализации проекта, и системное управление качеством продукции проекта; 8) учет «человеческого фактора», оказывающего в большинстве случаев решающее воздействие на эффективность проекта в целом. Задачи достижения конкретных результатов проекта должны быть структурированы в отдельные взаимосвязанные работы, для выполнения каждой из которых следует выделить часть бюджета и времени, установленных для проекта в целом.

Важной особенностью применения современных методов управления, отличающей ее полезность и востребованностью в практике рыночной экономики, является детальная отработка управления конкретными проектами, прежде всего на их ранней стадии (на этапе прединвестиционных исследований и принятия инвестиционных решений). Рост масштабов проектов и необходимость измерения успешности реализации потребовали не просто повышения уровня специализации управленческой деятельности, в частности, выделение в самостоятельную сферу деятельности инвестиционного проектирования, но и разработки научно обоснованных методов планирования, контроля сроков исполнения, оценку затрат и организация взаимодействия исполнителей в процессе разработки и реализации инвестиционного проекта.

Организация инвестиционного проектирования. Весь комплекс работ по осуществлению проектов можно разделить на две части: инвестиционное проектирование и управление проектами. Конкретные работы инвестиционного проектирования и управления проектами тесно взаимосвязаны между собой и в ряде случаев проводятся параллельно. Однако, несмотря на определенную общность, эти работы имеют различную четко выраженную целевую направленность.

Содержание управления инвестиционными проектами в организации

На начальной стадии инвестиционно-строительного проект заказчик определяет его цели, заказывает расчеты рисков и сроков окупаемости, основные технико-экономические показатели. На этой стадии принимается принципиальное решение о том, какой объект можно построить на участке, исходя из его видов разрешенного использования, каковы коммерческие перспективы при эксплуатации или возможной перепродаже зданий и сооружений.

Управление инвестиционно-строительным проектом начинается непосредственно после разработки бизнес-плана и других базовых документов. Получение разрешений, проведение проектно-изыскательских и других работ, контроль за осуществлением строительства требует не только времени, но и специальных познаний. Поэтому разграничение функций управления ИСП возможно по следующим направлениям:

- заключение договора с инвестиционной или управляющей компанией, которая будет заниматься финансовыми вопросами, привлечением инвесторов;

- заключение договора с техническим заказчиком, который возьмет на себя все полномочий на предпроектной стадии, изысканиях и проектировании, строительства и ввода объекта в эксплуатацию;

- заключение договора с генеральным проектировщиком и генеральным подрядчиком, которые будут отвечать за результат проектирования и строительства.

Такое распределение полномочий и ответственности не означает, что заказчик будет только ждать результатов реализации проекта. Он может координировать общую деятельность, вносить корректировки в цели и задачи проекта, участвовать в согласовании концепции и основных решений объекта. Так как управление ИСП будет передано профессиональным специалистам, заказчик сэкономит вое время и деньги. оптимизирует расходы, которые пришлось бы нести при самостоятельной реализации проекта.

Комментарий специалиста. От компаний и специалистов, привлеченных к управлению проектом, зависит успех и сроки его реализации. Случаи, когда даже самый перспективный и экономически обоснованный проект завершился провалом по причине ненадлежащего управления, встречаются постоянно. При выборе компании для управления ИСП нужно обращаться внимание на множество факторов – личные качества и деловую репутацию руководителей, финансовая надежность, опыт работы, иные показатели.

Полномочия по управлению инвестиционно-строительным проектом могут разграничиваться на финансовую и непосредственно строительную часть:

- финансовыми вопросами обычно занимаются венчурные фонды, управляющие и консалтинговые компании, банковские структуры;

- техническим заказчиком может быть юридическое лицо, состоящее в профильной СРО;

- генеральным проектировщик может быть проектная организация, входящая в профильное СРО;

- генеральным подрядчиком может являться строительная компания, отвечающая требованиям по опыту работы на рынке, по наличию собственных средств и техники, по объему выполненных контрактов.

Частный заказчик сам выбирает компании и специалистов для управления проектом. Если ИСП реализуется за счет бюджетных средств, проводятся государственные и муниципальные конкурсы. В договорах на управление прописываются не только полномочия, но и меры ответственности за ненадлежащее исполнение обязательств, допущенные нарушения.

Управление разными видами проектов существенно отличается по целям и задачам, перечню необходимой документации, вариантам согласований и экспертиз, нормам безопасности к объектам. Ниже рассмотрим нюансы управления инвестиционно-строительным проектом на наиболее распространенные типы объектов – многоквартирные дома, общественные и производственные здания.

Под категорию общественных зданий подпадают объекты государственных и муниципальных учреждений, школ, детских садов, торговых и медицинских центров. Поэтому заказчиком проекта может быть не только коммерческая структура, но и бюджетные организации, госорганы. Это влияет на процесс управления ИСП:

- при бюджетном финансировании выбор технического заказчика, генерального проектировщика и генподрядчика происходит на основе тендеров;

- при реализации проекта коммерческих объектов можно заранее определить основных арендаторов, спроектировать здание под их цели, заключить предварительные договоры с привлечением средств;

- при выборе архитектурных и иных решений нужно уделять повышенное внимание транспортной доступности объекта, организации парковок, схем привлечения потребителей.

Коммерческие общественные здания имеют максимально высокий срок окупаемости, относительно быстро проектируются и возводятся. Проект таких объектов может предусматривать помещения с разным функциональным назначением, от кинотеатров и заведений общепита до детских развлекательных площадок. Это будет учитываться при изысканиях, проектировании, строительстве и вводе в эксплуатацию.

Управление инвестиционно-строительными проектами

амортизационные отчисления (на полное восстановление и капитальный ремонт), расходы на текущий ремонт, на отопление, электроосвещение, уборку полов и стен, протирку остекления, уборку снега с кровли;

амортизационные отчисления (на полное восстановление и капитальный ремонт), расходы на текущий ремонт, на вентиляцию, электроосвещение, уборку полов, откачку воды;

1. Предприятия по добыче нефти мощностью 500 тыс. т/год и более.

2. Предприятия по добыче природного газа мощностью 500 млн. куб. м/год и более

3. Нефтеперерабатывающие заводы и установки для газификации и сжиганию угля или битуминозных сланцев производительностью 500 т/сутки и более.

4. Тепловые электростанции и другие установки для сжигания тепловой мощностью 300 МВт или более, а также атомные электростанции и другие сооружения с ядерными реакторами (за исключением исследовательских установок для производства и конверсии расщепляющихся и воспроизводящих материалов, максимальная мощность которых не превышает 1 кВт постоянной тепловой нагрузки).

5. Золоотвалы ТЭЦ и котельных с объемом золы 100 тыс. куб. м/год и более.

6. Установки для извлечения, переработки и преобразования асбеста и асбестосодержащих продуктов с годовой мощностью:

(1) асбестоцементных продуктов — 20 тыс. т и более;

(2) фрикционных материалов — 50 т и более;

(3) других видов применения асбеста — 200 т и более.

7. Предприятия химической промышленности всех видов.

8. Производство целлюлозы и бумаги мощностью 200 т/сутки и более.

9. Крупные склады для хранения 50 тыс. куб. м и более нефтяных, нефтехимических и химических продуктов.

10. Микробиологические производства.

11. Крупные производства строительных материалов (цемент, стекло, известь, керамика).

12. Крупные установки для доменного и мартеновского производства и предприятия цветной металлургии:

(1) спекание, обжиг прокаливание железной руды в установках мощностью 1 млн. т/год и более;

(2) все коксовые печи;

(3) установки для производства чушкового чугуна и нерафинированной стали мощностью 1 млн. т/год и более;

(4) установки для производства стали из металлолома мощностью 200 тыс. т/год и более;

(5) установки для обработки цветных тяжелых металлических руд мощностью 100 тыс. т/год и более;

(6) установки для производства, извлечения или обработки цветных металлов, их соединений или других сплавов термическими, химическими или электролитическими методами мощностью 100 тыс. т/год и более.

13. Крупные установки и предприятия черной и цветной металлургии:

(1) окомкованиеи спекание железной руды в установках мощностью 1 млн. т/год и более;

(2) все коксовые печи и коксохимические производства;

(3) установки для производства чугуна и стали мощностью 1 млн. т/год и более;

(4) установки для обработки руд тяжелых цветных металлов, производства, извлечения или обработки цветных металлов, их соединений или других сплавов термическими, химическими или электролитическими методами мощностью 100 тыс. т/год и более.

14. Установки по производству, обогащению, регенерации ядерного топлива, объекты и/или полигоны по удалению и переработке радиоактивных отходов, боеприпасов и реактивных отходов, установки по производству радиоизотопов.

15. Объекты использования ядерно-взрывной технологии.

16. Крупные ускорительные комплексы для получения интенсивных пучков элементарных частиц и высокоэнергетичных ядер.

17. Медицинские центры, осуществляющие в широких масштабах радиоизотопные диагностические и терапевтические процедуры.

18. Космодромы, аэропорты, аэродромы, объекты и/или полигоны для испытаний, утилизации, уничтожения и захоронения (затопления) химического оружия, ракетных топлив.

19. Объекты и/или полигоны термической, химической переработки, утилизации и захоронения нерадиоактивных отходов.

20. Строительство автомобильных дорог, автострад, трасс для магистральных железных дорог дальнего сообщения и аэропортов с длиной основной взлетно-посадочной полосы 1500 м и более.

22. Нефте- газопроводы с трубами диаметром 600 мм и более.

Последовательность работы по оценке эффективности инвестиционного проекта, независимо от его отраслевой принадлежности и степени сложности:

выполнение предварительных расчетов, выявление «узких мест» проекта;

выполнение окончательных расчетов, развернутый анализ полученной информации;

интерпретация результатов анализа и подготовка заключения о целесообразности осуществления проекта.

При подготовке раздела необходимо:

учитывать налоговую, амортизационную, кредитную и таможенную политику, проводимую государством и местными органами власти;

обеспечивать защиту интересов всех участников инвестиционного проекта, а также общенациональных интересов (интересов региона).

В настоящем Пособии рассматриваются инвестиционные проекты, связанные с капиталообразующими затратами (капитальными вложениями).

Капиталообразующие затраты определяются как сумма средств, необходимых для строительства (расширения, реконструкции, модернизации) и оснащения оборудованием инвестируемых объектов, расходов на подготовку капитального строительства и прироста оборотных средств, необходимых для нормального функционирования предприятий.

Они включают в себя: затраты на предпроектные и проектно-изыскательские работы; затраты на приобретение права пользования земельным участком и его обустройство; строительство зданий и сооружений; приобретение, доставку и монтаж машин и оборудования; приобретение прав на использование технологического процесса и технических средств, запатентованных другими предприятиями, организациями или лицами; затраты на сооружение объектов производственной и социальной инфраструктуры ; затраты по созданию начального запаса оборотных средств ; затраты на природоохранные мероприятия, стоимость компенсации причиненных окружающей среде ущербов (например, для гидроузлов стоимость компенсации затапливаемых водохранилищем земель и хозяйственных объектов); непредвиденные расходы и некоторые другие затраты.

Необходимость учета затрат в объекты инфраструктуры определяется их высоким удельным весом в общей сумме капиталовложений. Нередко эти затраты превышают в 1,5 — 2 раза капиталовложения в основное производство.

В ряде отраслей (например, в гидроэнергетике) при проведении экономических расчетов могут не учитываться затраты по созданию начального запаса оборотных средств в случае их небольшой величины.

Более подробный состав капитальных затрат устанавливается в соответствующих отраслевых методиках.

Порядок определения стоимости строительства зданий и сооружений на стадии предпроектных разработок изложен в СП 81-01-94, а также в четвертом разделе Порядка определения стоимости строительства и свободных (договорных) цен на строительную продукцию в условиях развития рыночных отношений, введенного в действие письмом Госстроя России от 29.12.93 г. N 12-349.

Общие инвестиционные издержки определяются путем суммирования стоимости всех компонентов инвестиций (статей затрат), рассматриваемых в разделах 3-9 Пособия, и сводятся в таблицу 10.1. В этой таблице по каждой статье затрат указываются:

величина инвестиционных затрат (в денежных единицах);

начало (год) инвестирования средств;

период амортизации (количество лет, в течение которых амортизируется данная статья затрат);

При определении в таблице 10.1 стоимости прочих работ и затрат, не учтенных в соответствующих разделах настоящего Пособия, следует использовать рекомендации, приведенные в приложении 9 Порядка [57], а также в соответствующих отраслевых нормативных и методических документах.

Основная задача анализа инвестиционных издержек — выявление имущественной и финансовой структуры и разработка предложений по ее улучшению.

При анализе имущественной структуры инвестиционного капитала важно выявить удельный вес реального основного капитала (т.е. отношение стоимости оборудования, производственных зданий и сооружений к суммарной величине основного и оборотного капитала) и сопоставить его с показателями эффективно работающих аналогичных предприятий и производств. Результаты анализа оформляются в виде таблицы 10.4.

Анализ финансовой структуры инвестиций, который осуществляется при рассмотрении возможных вариантов организации финансирования, сводится к определению доли собственных и заемных средств в общем объеме инвестируемого капитала по каждому из альтернативных вариантов схемы финансирования проекта, а также к определению финансовых последствий их использования для предприятия — объекта инвестиций. Его результаты учитываются при формировании рациональной схемы финансирования и анализе финансовой состоятельности проекта.

Эффективность инвестиционных проектов характеризуется системой показателей, отражающих соотношение затрат и результатов применительно к интересам его участников.

Согласно Методическим рекомендациям [37] различаются следующие показатели эффективности инвестиционного проекта:

показатели коммерческой (финансовой) эффективности, учитывающие финансовые последствия реализации проекта для его непосредственных участников;

показатели бюджетной эффективности, отражающие финансовые последствия осуществления проекта для федерального, регионального или местного бюджета;

показатели экономической эффективности, учитывающие затраты и результаты, связанные с реализацией проекта, выходящие за пределы финансовых интересов участников инвестиционного проекта и допускающие стоимостное измерение. Для крупномасштабных (существенно затрагивающих интересы города, региона или всей России) проектов рекомендуется обязательно оценивать экономическую эффективность.

В процессе разработки проекта производится оценка его социальных и экологических последствий, а также затрат, связанных с социальными мероприятиями и охраной окружающей среды.

Оценка предстоящих затрат и результатов при определении эффективности инвестиционного проекта осуществляется в пределах расчетного периода, продолжительность которого (горизонт расчета) принимается с учетом:

продолжительности создания, эксплуатации и (при необходимости) ликвидации объекта;

средневзвешенного нормативного срока службы основного технологического оборудования;

достижения заданных характеристик прибыли (массы и/или нормы прибыли и т.д.);

Горизонт расчета измеряется количеством шагов расчета. Затраты, осуществляемые участниками, подразделяются на первоначальные (капиталообразующие инвестиции), текущие и ликвидационные, которые осуществляются соответственно на стадиях строительства, функционирования (производственной или операционной) и ликвидационной.

Для стоимостной оценки результатов и затрат могут использоваться базисные, мировые, прогнозные и расчетные цены, которые могут выражаться в рублях или устойчивой валюте (доллары США, ЭКЮ и т.п.). При этом обязательным является расчет экономической эффективности в прогнозных и расчетных ценах.

При оценке эффективности инвестиционного проекта соизмерение разновременных показателей осуществляется путем приведения (дисконтирования) их к ценности в начальном периоде. Для приведения разновременных затрат, результатов и эффектов используется норма дисконта (Е), равная приемлемой для инвестора норме дохода на капитал.

Технически приведение к базисному моменту времени затрат, результатов и эффектов, имеющих место на t-ом шаге расчета реализации проекта, производится путем их умножения на коэффициент дисконтирования (at). Для постоянной нормы дисконта он определяется как:

Коммерческая эффективность (финансовое обоснование) проекта определяется соотношением финансовых затрат и результатов, обеспечивающих требуемую норму доходности. Коммерческая эффективность может рассчитываться как для проекта в целом, так и для отдельных участников с учетом их вкладов.

Укрупненный алгоритм оценки коммерческой эффективности включает следующие процедуры:

расчет потока и сальдо реальных денег по всем видам деятельности предприятия: инвестиционной, производственной (или операционной) и финансовой в каждом периоде осуществления проекта;

определение приемлемости инвестиционного проекта в зависимости от величины сальдо накопленных реальных денег;

расчет интегральных показателей эффективности по каждому варианту инвестиционного проекта;

сравнительный анализ показателей эффективности и выбор наилучшего варианта по заданным критериям.

Другие названия — Cash Flow, поток наличности, поток денежных средств.

Под потоком реальных денег понимается разность между притоком и оттоком денежных средств от инвестиционной и производственной деятельности предприятия в каждом периоде осуществления проекта (на каждом шаге расчета). Поток реальных денег выступает в расчетах коммерческой эффективности в качестве эффекта на t-ом шаге (Эt).

Необходимым условием для принятия инвестиционного проекта является положительность сальдо накопленных денег в любом временном интервале, где данный участник осуществляет затраты или получает доходы.

Порядок расчета потока и сальдо реальных денег подробно рассмотрен в [37] и в пояснениях к разделу 10, изложенных ниже.

Для сравнения различных инвестиционных проектов (вариантов проекта) и обоснования размеров и форм участия в их реализации рекомендуется использовать показатели, приведенные в таблице 2.10.2.

Показатели, используемые для сценки и анализа эффективности инвестиционных проектов с точки зрения коммерческих интересов инвестора и других участников

Таблица 2.10.2

К внутриплощадочным подготовительным работам относятся:

- осуществление геодезической съёмки для строительства, то есть установка высотных реперов, прокладка главных осей зданий или вынос красных линий;

- уборка территории стройплощадки, демонтаж не используемых в процессе строительства построек, пересадка деревьев, срезка и складирование растительного слоя грунта;

- планировочные работы на территории строительной площадки;

- устройство складских комплексов для строительных материалов и конструкций;

- реализация средств пожаротушения, связи и сигнализации и т.д.

На заметку! Время проведения внеплощадочных и внутриплощадочных подготовительных работ называется периодом технической (или инженерной) подготовки.

Проект производства работ (ППР) в обязательном порядке утверждается главным инженером строительной компании, инициировавшей строительные работы. Кроме того, разделы проекта по монтажным работам должны быть утверждены специалистами субподрядной организации, имеющей соответствующие лицензии и разрешения.

ППР разрабатывается заранее и передается на стройплощадку еще до начала работ. Однако реальная действительность может расходиться с намеченными планами. Незначительные отклонения от ППР допускаются, но все изменения фиксируются в журнале производственных работ, который является первичным документом, отражающим фактическое состояние стройки.

Форма журнала производства работ приведена в снип 12 01 2004 «Организация строительства». Также, полная версия даётся сп 48.13330 2011 «Организация строительства актуализированная редакция».

Сущность поточного метода состоит в том, что каждая бригада рабочих, выполнив работу на одном участке (захватке), переходит на второй, третий и последующие. Это могут быть целые этажи зданий, части этажей или целые здания и т.д.

Смысл поточного метода заключается в организации последовательного, непрерывного и ритмичного производства строительных работ, что позволяет эффективно и рационально использовать материальные и трудовые ресурсы. Благодаря такой организации процесса в равные промежутки времени можно использовать определенные объемы строительной продукции, повышая рентабельность строительства. На заметку! На «потоке» отдельные виды работ осуществляются параллельно, то есть максимально совмещаются. Благодаря этому сроки строительства сокращаются в среднем до 20%, а производительность труда повышается на 8 -10%.

Плюсов у поточного метода достаточно много. Главным образом, это:

- Равномерная, последовательная и бесперебойная работа бригады;

- Эффективное использование квалификации рабочих;

- Возможность полной и равномерной нагрузки бригады, звеньев и отдельных рабочих в звене.

Важно понимать, что равномерное движение рабочих с одной захватки на другую возможно только в том случае, если количество рабочих в бригадах и звеньях остается постоянным, а захватки по трудоемкости выполняемых работ примерно равны.

При организации строительства поточным методом возведение здания обычно разделяется на следующие циклы:

- Подготовительный (нулевой);

- Возведение надземной части;

- Производство отделочных работ.

В строительной практике существует два способа ведения строительных работ:

- Подрядный. При подрядном способе строительство осуществляется компанией или организацией, которая имеет свои постоянные трудовые ресурсы и материально-техническую базу (машины, механизмы и оборудование). То есть, дирекция предприятия (ЗАКАЗЧИК) вступает в договорные отношения со строительной компанией (ПОДРЯДЧИКОМ) и ждет готового результата.

- Хозяйственный. В этом случае реализация строительного процесса ложится на плечи дирекции самого предприятия, в котором создается отдел капитального строительства (ОКС) с соответствующим штатным расписанием. Далее, строительство идет собственными силами набираются специалисты, производятся заготовительные работы, закупаются или берутся в аренду машины, механизмы, инвентарь и т.д.

Очень полезные курсы, программа включает много важного для работы материала, объяснения сложных тем более чем понятны.

Петрашевичене Наталья ВладимировнаООО «Боголюбовское»

Спасибо за организацию съезда! Это прекрасная возможность получить новые знания и ознакомиться с актуальной информацией.

Досье на проект

В соответствии с частью 1 статьи 7.1 Федерального закона «О естественных монополиях» Правительство Российской Федерации постановляет:

Утвердить прилагаемые Правила отбора инвестиционных проектов, подлежащих включению в состав инвестиционной программы, с применением методологии сопоставления затрат и выгод, связанных с их реализацией.

| Председатель Правительства Российской Федерации |

Д. Медведев |

Утверждены

постановлением Правительства

Российской Федерации

от 2016 г. N______

Предложены правила отбора инвестпроектов, подлежащих включению в инвестиционную программу, с применением методологии сопоставления затрат и выгод, связанных с их реализацией.

Правила должны будут применять субъекты естественных монополий, деятельностью которых не является предоставление услуг в области тепло-, водоснабжения, водоотведения и обращения с твердыми коммунальными отходами, а также субъекты электроэнергетики при формировании ими инвестиционных программ и внесении в них изменений.

Определяются критерии, которым должны отвечать инвестпроекты.

Предусматривается распределение инвестпроектов по двум перечням. Первый — список коммерчески эффективных инвестпроектов, направленных на увеличение обеспечения потребностей в товарах (работах, услугах) инфраструктурной компании либо на снижение себестоимости товаров (работ, услуг). Второй — перечень инвестпроектов, направленных на обеспечение производственных потребностей инфраструктурной компании, предусматривающий мероприятия по снижению уровня физического и морального износа существующих объектов основных средств и нематериальных активов, используемых для ведения хозяйственной деятельности.

Инвестирование и долевое участие различаются по своей природе. Нормы закона оберегают дольщика, обязывая застройщика страховать проекты. А вот инвестор несет больше рисков, т.к. такие проекты могут повлечь как дополнительное финансирование, так и потерю доходов и вложенных капиталов.

При этом и участие в долевом строительстве предполагает не только получение желанных результатов (экономически выгодной стоимости жилья) но и неприятных последствий (риск финансовых потерь, времени, судебных споров).

Поэтому при выборе организации-застройщика следует учитывать все моменты начиная от проверки всей документации на строительство, и заканчивая описанием каждого пункта договора.

Приобретение квартиры по договору инвестирования

Мы с женой хотим заключить договор долевого участия. Строительство многоквартирного дома уже начато и сейчас находится на стадии строительства восьмого этажа (из двенадцати). Застройщик предлагает заключить договор об инвестировании.

Следует также учитывать, что при инвестировании, получение конкретного жилья не предусмотрено, и Вы можете быть уже не единственным, кто вложил средства в данную квартиру.

Казалось бы, ДДУ и договор инвестирования по своей сути схожи между собой. И в первом, и во втором случае ключевым является то, что одна сторона платит (инвестирует), а вторая – строит за счет этих средств. Многие задаются вопросом, является ли участие в долевом строительстве инвестированием? И хотя под инвестированием понимается вложение средств с целью дохода, ответ на этот вопрос — скорее да, чем нет.

Дольщик вносит свои средства, как правило, только для покупки строящейся недвижимости, не имея целью получить доход. Но теоретически, если владелец захочет продать квартиру в уже построенном доме, ее цена будет гораздо выше той, которую он заплатил на стадии стройки. А потому сможет получить доход за счет этой разницы.

Подытоживая все вышесказанное, можно выделить основные моменты, отличающие ДДУ и договор инвестирования друг от друга.

- В ДДУ стороной-участником долевого строительства может быть только одно лицо. В договоре инвестирования позволительно быть инвесторами сразу нескольким субъектам (физ. и юр. лицам).

- По ДДУ расплатиться возможно исключительно денежными средствами. При заключении договора инвестирования в качестве оплаты могут выступать любое имущество или права на него.

- По ДДУ конечным получателем построенного жилья может быть только сам дольщик, оплативший его. По договору инвестирования владельцем достроенного и переданного объекта может быть как сам инвестор, как и любое третье указанное им лицо (или даже лица в распределенных долях).

- Дольщик, заключивший договор долевого участия, становится единственным собственником недвижимого объекта целиком. Инвесторам позволено распределить владение между собой и таким образом у одного объекта получается сразу несколько собственников. Они владеют им в оговоренных долях.

- Участник долевого строительства получает по каждому отдельному ДДУ один отдельный объект. При договоре инвестирования одним соглашением может быть предусмотрена покупка сразу нескольких объектов с последующим их использованием в коммерческой деятельности (например, с целью сдачи в аренду или перепродажи).

- ДДУ начинает свое действие только после государственной регистрации. В то время как для договора инвестирования такая процедура обязательной не является.

- При заключении ДДУ ответственность застройщика обозначена и самим договором, и законодателем (в частности, ФЗ №214). А вот при подписании договора инвестирования рамки ответственности сторон друг перед другом ограничены только условиями соглашения.

- При ДДУ дополнительно заключается и регистрируется договор уступки, что при договоре инвестирования невозможно.

Есть еще одно отличие между договором долевого участия и договором инвестирования, на котором хочется заострить внимание отдельно. Речь идет о таком виде ответственности застройщика, как выплата неустойки.

Как уже было сказано ранее, на страже прав дольщика при заключении ДДУ стоит ФЗ №214. Именно он подробно регулирует вопрос взыскания неустойки с застройщика при нарушении обязательств последним. Подробнее об основаниях и самом процессе взыскания неустойки можно прочитать в статье сайта «Взыскание участником ДДУ неустойки с застройщика».

Теоретически, взыскать при необходимости неустойку по договору инвестирования также возможно. Но сделать это будет гораздо сложнее. Ведь в этом случае границы ответственности строительной фирмы, а, соответственно, и порядок взыскания неустойки, очерчены только самим соглашением. Кроме того, даже если получится истребовать уплату неустойки, ее размер может быть меньше в разы, чем если бы она взыскивалась по ДДУ.

На протяжении многих лет вопросы правового регулирования инвестирования в строительство представляют интерес как для обычных граждан, приобретающих жилье по договору долевого участия в строительстве, так и для предпринимателей, инвестирующих в строительство в целях получения прибыли, поскольку связаны с существенными финансовыми вложениями.

Сегодня отношения, связанные с привлечением денежных средств для строительства недвижимости, делятся на две категории, имеющие принципиально разное регулирование.

Первая категория: отношения, связанные с привлечением денежных средств граждан и юридических лиц для долевого участия в строительстве многоквартирных домов и (или) иных объектов недвижимости на основании соответствующего договора. Эти отношения регулируются нормами Федерального закона от 30.12.

2004 № 214-ФЗ «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации» (далее — Закон № 214-ФЗ).

Действие данного закона не распространяется на отношения юридических лиц и (или) индивидуальных предпринимателей, связанные с инвестиционной деятельностью по строительству (созданию) объектов недвижимости (в том числе многоквартирных домов) и не основанные на договоре участия в долевом строительстве.

Эти отношения регулируются Гражданским кодексом и законодательством об инвестиционной деятельности.

Вторая категория: отношения, связанные с инвестиционной деятельностью, осуществляемой в форме капитальных вложений. Данные отношения регулируются нормами Федерального закона от 25.09.

99 № 39-ФЗ «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» (далее — Закон № 39-ФЗ).

В статье мы рассмотрим отношения из второй категории — касающиеся инвестирования в строительство, связанные с предпринимательской деятельностью и не подпадающие под действие Закона № 214-ФЗ.

Как уже отмечалось, на законодательном уровне вопросы инвестирования урегулированы положениями Закона № 39-ФЗ. К сожалению, данный закон написан больше как декларация, а не как регулирующий правоотношения нормативный акт.

В результате указанные в нем гарантии воспринимаются судебной практикой и разъяснениями высших судов как декларативные нормы, не имеющие судебной защиты. Фактически же наиболее подробно вопросы заключения, исполнения и толкования инвестиционных договоров рассмотрены в судебной практике, а именно в постановлении Пленума ВАС РФ от 11.07.

2011 № 54 «О некоторых вопросах разрешения споров, возникающих из договоров по поводу недвижимости, которая будет создана или приобретена в будущем» (далее — Постановление № 54).

Именно от того, как будет квалифицирован конкретный «инвестиционный договор», зависит, какие правовые последствия повлечет его заключение, а следовательно, и то, на какие моменты нужно обратить внимание инвестору при его заключении.

Прежде всего, инвестору необходимо иметь в виду, что, за исключением двух случаев, его право собственности на построенный объект будет «вторичным» — оно может возникнуть только в результате передачи от собственника земельного участка (которым обычно является застройщик) к инвестору (п. 4—6 Постановления № 54). Исключениями являются случаи, когда:

Источник: coverradio.ru

2. Виды инвестиционных проектов. Требования к их разработке.

Многообразие инвестиционных проектов, с которыми приходится сталкиваться в жизни, чрезвычайно велико. Они могут сильно различаться по сфере приложения, масштабам, длительности, объему финансовых ресурсов и т.д. Однако любой инвестиционный проект состоит из четырех одинаковых элементов:

период, в течение которого осуществляются предусмотренные проектом действия,— расчетный период (период реализации проекта);

объем затрат — чистые инвестиции;

потенциальные выгоды — чистый денежный поток от деятельности;

любое высвобождение капитала в конце срока экономической жизни инвестиций — ликвидационная стоимость.

Из соотношения этих четырех элементов правильный анализ должен выявить, действительно ли стоит рассматривать данный проект.

Первый элемент анализа — расчетный период, или период реализации проекта. Инвестиционную деятельность необходимо рассматривать как единство процессов вложения ресурсов и получения в будущем потока доходов. Эти процессы могут происходить в различной временной последовательности.

Для вложений в реальные активы в основном характерно интервальное протекание рассматриваемых инвестиционных процессов. Последовательное и параллельное протекание процессов вложения капитала и получения прибыли может происходить преимущественно при инвестировании в финансовые активы, а также при капиталовложениях в техническое перевооружение, реконструкцию и расширение действующих производств. Очевидно, что от временной последовательности протекания процессов вложения капитала и получения прибыли зависит оборачиваемость инвестиционных ресурсов, обеспечение ликвидности активов, возможность оперативного управления оборотными средствами и в целом эффективность инвестиционной деятельности.

Второй элемент инвестиционного проекта — чистые инвестиции — обычно состоит из двух частей:

общего объема первоначальных затрат за вычетом

стоимости любых высвобождаемых активов, высвобождение которых вытекает из принятия решения об инвестициях. В таком высвобождении следует делать поправку на любое изменение в сумме уплачиваемых налогов, которое возникает из-за отражения в отчетности прибыли или убытка от продажи имеющихся активов.

Третий элемент инвестиционного проекта — чистый денежный поток, порожденный инвестированием. Чистый денежный поток проекта — это зависимость от времени денежных поступлений и платежей для реализации порождающего его проекта, определяемая для всего расчетного периода.

Четвертый элемент инвестиционного проекта — ликвидационная стоимость. Обычно крупные проекты сначала требуют капитальных трат, а затем обеспечивают возврат по крайней мере части этих средств. Необходимость учета ликвидационной стоимости проекта обусловлена тем, что она представляет собой капитал, аккумулируемый в основном в неденежной форме и потенциально способный приносить доход. При определении ликвидационной стоимости проекта учитываются средства, которые можно получить от реализации оставшегося оборудования, а также от высвобождения оборотного капитала, имеющего отношение к проекту.

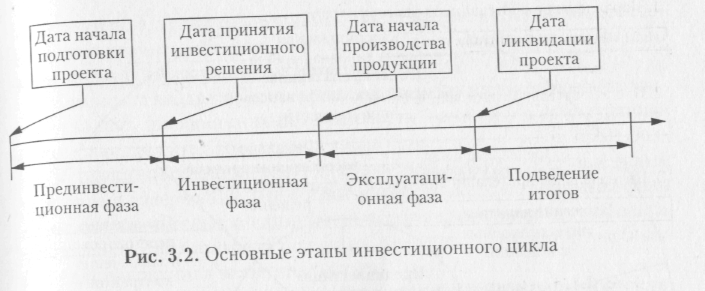

Более широким является понятие инвестиционного цикла, который определяется как процесс, охватывающий ряд стадий, связанный с зарождением замысла, его реализацией и достижением заданных показателей эффективности проекта.

Инвестиционный цикл начинается задолго до начала строительства (или иных действий, предусмотренных проектом) и заканчивается много позже его завершения. В этом смысле понятие инвестиционного цикла значительно шире понятий «экономический жизненный цикл проекта» и «цикл капиталовложений».

Суммарная продолжительность прединвестиционной, инвестиционной и эксплуатационной фаз цикла составляет срок жизни проекта или (проектный цикл).

Прединвестиционную фазу во многих случаях нельзя определить достаточно точно. На этом этапе проект разрабатывается, готовится его технико-экономическое обоснование, проводятся маркетинговые исследования, осуществляется выбор поставщиков сырья и оборудования, ведутся переговоры с потенциальными инвесторами и другими участниками проекта, осуществляется юридическое оформление проекта (регистрация предприятия, оформление контрактов и т.п.). В конце прединвестиционной фазы должен быть получен развернутый бизнес-план инвестиционного проекта.

В прединвестиционных исследованиях выделяются следующие этапы:

1) формирование инвестиционного замысла, идеи;

2) предпроектные, подготовительные исследования инвестиционных возможностей;

3) технико-экономическое обоснование;

4) подготовка оценочного заключения для принятия решения об инвестировании.

1-й этап включает:

1) выбор и предварительное обоснование замысла;

2) инновационный, патентный и экологический анализ технического решения;

3) проверка необходимости, выполнения сертификационных требований.

4) предварительное согласование инвестиционного замысла с федеральными, региональными и отраслевыми приоритетами;

5) предварительный отбор промышленного предприятия, способного реализовать проект;

6) подготовка информации о проекте.

1) предварительное изучение спроса на продукты;

2) оценку уровня базовых, текущих и прогнозных целей;

3) подготовка предложений по организационно-правовой форме участников.

4) оценку предполагаемого объекта инвестиций, в том числе предварительную оценку экономической эффективности.

5) подготовку исходной разрешительной документации;

6) подготовку предварительных оценок технико-экономического обоснования;

7) подтверждение результатов обоснования инвестиционных возможностей;

8) подготовка контрактной документации на проектно-изыскательные работы;

9) подготовка инвестиционного предложения для потенциального инвестора.

Разработка ТЭО инвестиционного проекта предусматривает прежде всего обеспечение высокой эффективности использования имеющихся в распоряжении предприятия ресурсов: достижение максимальных экономических результатов при минимальных совокупных издержек производства и реализации своей продукции.

В настоящее время ТЭО проекта нередко осуществляется на конкурсной основе с привлечением специалистов в области технического, финансового и маркетингового планирования.

Для составления ТЭО проекта разработчикам необходимо подготовить подробную сметно-финансовую документацию по всем статьям расходов, определить потребности в оборотных средствах, предусмотреть возможные риски и др.

Необходимо также разработать мероприятия по реализации социальной программы предприятия, включающей в себя:

— создание благоприятных санитарно-гигиенических, психофизиологических и эстетических условий;

— выработку конкретных предложений по охране окружающей среды;

-подготовку (и привлечение со стороны) профессиональных рабочих кадров и специалистов различных звеньев управленческого персонала и т.п.

В ТЭО проекта следует дать оценку его коммерческой эффективности, определить примерные сроки осуществления ИП, выделить рекомендуемые источники финансирования и их структуру, дать предложения по обоснованию оптимальной ценовой политики и др.

Обычно ТЭО инвестиционного проекта состоит из таких разделов как:

Исходные данные, включающие информацию о документах, на основании которых можно разрабатывать технико-экономическое обоснование проекта. Сюда же относится информация о технических возможностях предприятия: наличие необходимых земельных площадей, состояние оборудования и степень его изношенности, производственная инфраструктура.

Предполагаемый объем производства и сбыта продукции, степень ее конкурентоспособности на внутреннем и внешнем рынках.

Источники обеспечения предприятия материальными (включая воду,землю), трудовыми (соблюдая соответствие уровня развития рабочей силы техническому уровню производства) и финансовыми (собственными и заемными) ресурсами.

Обоснование рациональности размещения предприятия и принятия основных технических и технологических решений.

Состав предприятия и организационно-распорядительная структура его управления.

Основные строительные решения, включающие: выбор места для строительства производственного или иного планового объекта; сроки завершения строительных работ; площади корпусов, зданий, сооружений; дороги, связь, тепло, водо и энергоснабжение.

Экономика строительного производства, включая разработку экологических мероприятий.

Расчетная стоимость строительства с учетом инфляции и временной стоимости денег.

Перечень НИОКР, которые потребуются выполнить предприятию для успешной реализации своего инвестиционного проекта.

Как правило, составление ТЭО проекта осуществляется по заданию предприятия-заказчика головной проектной организации с привлечением проектной организации подрядчика.

1) проведение полномасштабного маркетингового исследования; анализ спроса, предложения, цены, сегментации, эластичности спроса, основных конкурентных стратегий, программ удержания продукции на рынке;

2) подготовка программы выпуска продукции;

3) подготовка пояснительной записки, включая данные предварительного обоснования инвестиционных возможностей.

4) окончательная подготовка исходно-разрешительной документации;

5) разработка технических решений, в том числе генерируемого плана и технологии (загрузка действительных производственных мощностей, необходимого строительства, расширения производства);

6) градостроительные, архитектурно-планировочные и строительные решения;

7) инженерное обеспечение;

8) проведение мероприятий по охране окружающей среды;

9) описание организации строительства (план);

10) подготовка данных по необходимой жилищной инфраструктуре;

11) описание системы управления организации, организации труда рабочих и служащих;

12) подготовка сметно-финансовой документации;

13) оценку рисков, связанных с проектом;

14) планирование сроков осуществления проекта;

15) оценку финансовой эффективности проекта;

16) оценку экономической и бюджетной эффективности;

17) формулировку условий прекращения реализации проекта;

18) после завершения разработки технико-экономического обоснования участники инвестиционного проекта дают собственную оценку предполагаемых инвестиций в соответствии с конкретными целями, затратами и прибылями.

Структура бизнес-плана инвестиционного проекта.

Бизнес-план дает объективность о возможности реализации проекта. Жестко регламентированной формы бизнес-плана не существует, однако бизнес-план должен определить:

1) сущность бизнеса;

2) материальное, техническое, ресурсное и технологическое обеспечение;

3) мероприятия в области маркетинга;

4) организация дела, включающего кадровое обеспечение;

5) степень надежности и мероприятия по ее повышению;

6) финансовое обеспечение.

1) давать ориентир руководителям всех уровней;

2) стимулировать участие в проекте сторонних контрагентов.

Примерная структура бизнес-плана:

1) титульный лист:

— уведомление о степени конфиденциальности.

2) вводная часть:

— конкретные цели реализации стратегии;

— возможная информация о персонале фирмы.

3) особенности и состояние выбранной сферы бизнеса. Необходимо дать обоснование целесообразного осуществления бизнеса в выбранном направлении по 5 основным критериям:

— социальная значимость отрасли;

— продукция и технология производства;

— обслуживает рынок (сегментация, устойчивость);

— состояние конкурентной среды;

— потенциальная прибыльность будущей деятельности (обобщающая характеристика привлекательности будущего бизнеса).

4) сущность предполагаемого бизнеса дает представление о специализации и размерах деятельности фирмы или ее нового подразделения.

Если фирма действующая – дается оценка ее финансового состояния, имущества, опыта работы и имеющихся связях.

5) ожидаемая квота рынка и обоснование ее величины. Обоснование предполагаемого объема продаж в натуральном и стоимостном выражении для одного года составляется поквартально.

6) план основной (производственной) деятельности: описание производства и организации услуг в рамках планируемого бизнеса, т.е. дается подробное описание всех составляющих производственного процесса, применяемых технологий, основных производственных мощностей (имеющихся и требуемых), перечень сырья и материалов с указанием срока поставки; план издержек, в том числе на повышение квалификации персонала.

7) план маркетинга: описание системы мероприятий, формирующих спрос на предполагаемую продукцию и обеспечивает ее реализацию (анализ ценовой политики, системы сбыта, реклама и т.д.);

8) администрирование: организационно-правовая форма хозяйствующего объекта и распределения собственности; организационная структура управления; должностные инструкции; система стимулирования.

9) оценка предпринимательских рисков и их страхование. Указание наиболее вероятных рисков и мер по их устранению, в том числе указываются страховые компании, типы договоров.

10) финансовый раздел – обобщение всех предыдущих этапов планирования в денежной форме, назначением которого являются:

— определение размеров и сроков инвестиций, необходимых для реализации бизнес-плана;

— расчет планируемой прибыли по годам;

— определение и прогноз прибыльности предыдущего бизнес-плана;

— построение прогнозной отчетности.

11) стратегия финансирования.

На основе прогнозов финансовых показателей разрабатывается прогноз источников средств для осуществления планируемого бизнеса, т.е.:

— следует определить, сколько средств требуется для реализации;

— каковы источники, формы и динамика финансирования;

— каков срок окупаемости инвестиционного проекта.

Основные требования к составлению бизнес-плана проекта.

Требования к бизнес-плану:

1) четкость, емкость и краткость информации;

2) ясность изложения материала;

3) учет существующих стандартов и особенности лиц и организаций, для которых он осуществляется;

4) централизованность составления бизнес-плана с возможным привлечением специалистов;

5) правдивость, т.е. обязательное указание возможных рисков.

На инвестиционной фазе осуществляется инвестирование. Принципиальное отличие инвестиционной фазы развития проекта от предыдущей и последующей фаз состоит в том, что начинают предприниматься действия, требующие гораздо больших затрат и носящие уже необратимый характер (закупка оборудования, строительство и пр.), а с другой стороны, проект еще не в состоянии обеспечить свое развитие за счет собственных средств. На данной стадии формируются постоянные активы предприятия.

С момента ввода в действие основного оборудования, после строительства или приобретения недвижимости, начинается эксплуатационная фаза проекта. Этот период характеризуется началом производства продукции (оказания услуг) и соответствующими поступлениями и текущими издержками. Продолжительность эксплуатационной фазы оказывает значительное влияние на общую характеристику проекта. Чем дальше будет отнесена по времени ее верхняя граница, тем больше будет совокупная величина дохода.

При осуществлении проекта выделяются три вида деятельности фирмы: операционная (производственная), инвестиционная и финансовая. В рамках каждого вида деятельности происходит приток и отток денежных средств. Приток равен размеру денежных поступлений (или результатов в стоимостном выражении), отток представляет собой затраты денежных средств за этот же период времени.

Операционная деятельность — это деятельность фирмы, преследующая извлечение прибыли в соответствии с основным предметом и целями деятельности. Таким образом, операционная деятельность — это то же самое, что и обычная производственная деятельность. Другой термин используется здесь потому, что основной деятельностью предприятия может быть не только промышленная (производство какой-либо промышленной продукции), но и строительная, транспортная, торговая, а также оказание каких-либо услуг. В подобных ситуациях говорить о «производстве» (например, о «производстве» перевозок или образовательных услуг) не всегда удобно.

Источник: studfile.net