Зачем завышать стоимость квартиры в ипотечном договоре? Мошенничество с первоначальным взносом на ипотечную квартиру, риски и возможная выгода

Ипотека с завышением без первоначального взноса

Ипотека с завышением — явление, при котором в договоре купли-продажи указывается намерено преувеличенная рыночная стоимость залогового объекта. В основном эту схему используют люди, не располагающие средствами для первоначального взноса или желающие выручить дополнительную сумму на собственные нужды.

Правда, завышение оценки квартиры для оформления ипотеки при неграмотном использовании чревато последствиями, поэтому целесообразно обратиться за квалифицированной помощью к проверенным кредитным брокерам компании Royal Finance.

Как происходит?

Чтобы банк одобрил ипотеку, недостаточно просто изъявить желание приобрести недвижимость по заявленной цене. Финансово-кредитное учреждение, рассматривая заявку потенциального заемщика, требует от него отчет об оценке объекта, составляемый независимыми экспертами и содержащий исчерпывающую информацию об объекте, начиная с инфраструктуры района и заканчивая состоянием жилья.

Завышение цены при покупке квартиры в ипотеку возможно только в том случае, если покупатель договорится с продавцом. После этого в договоре прописывается «нужная» стоимость объекта, а сумма превышения указывается как уже переданная владельцу недвижимости в качестве аванса. Чтобы лучше понять принцип схемы, необходимо рассмотреть ее на примере:

- Квартира продается примерно за 1 млн. рублей и если ее приобретают с использованием ипотечного кредита, необходимо внести первоначальный взнос (20% от цены) — 200 тыс. рублей.

- Покупатель договаривается с владельцем о том, что ему уже был передан задаток, о чем составляется соответствующая расписка (авансовое соглашение). Она должна быть написана грамотно, поскольку при наличии ошибок банк может заподозрить завышение.

- Авансовое соглашение передается в финучреждение как доказательство того, что заемщик имеет средства на первоначальный взнос по ипотеке.

- Далее банк выдает кредит, который должен покрывать «стартовую» сумму, хотя фактически покупатель ничего продавцу не передает.

Как взять?

Прежде всего, необходимо найти продавца, который будет готов на такую сделку. Далее следует обратиться к специалистам, способным правильно оформить документы на ипотеку и помочь на всех этапах такой процедуры. Ипотечные брокеры компании «Роял Финанс» досконально изучают кредитную историю клиента, оказывают содействие по сбору бумаг, находят независимых экспертов, которые оценят недвижимость с завышением, и подбирают выгодный ипотечный продукт.

Сотрудничество с нами позволит вам сэкономить собственное время, деньги и быстрее приобрести жилье в ипотеку без аккредитационного платежа. Наши специалисты — профессионалы своего дела, которые хорошо разбираются в ипотечном кредитовании. При их поддержке вы минуете «подводные камни» и не допустите ошибок, которые могут негативно повлиять на решение банковских работников.

Последствия завышения стоимости недвижимости

Схема завышения стоимости квартиры при ипотеке имеет свои риски и не исключает ответственности продавца и покупателя. Первому нужно понимать, что авансовое соглашение является официальным документом и может использоваться для востребования возврата средств, которые он фактически не получал. Если суд признает сделку по ипотеке недействительной, то продавцу придется возвращать контрагенту полную сумму с завышением. Еще один риск для продавца — увеличение налогового бремени. Поскольку чем выше цена продажи, тем больше налог.

Лица, выбирающие ипотеку с завышением, тоже несут риски, которые необходимо тщательно взвесить:

- Выявление несостыковок. В каждом банке знают о данной схеме и служба внутренней безопасности тщательно проверяет оценочный отчет. Если будут найдены ошибки и несоответствия, в переводе денег на покупку жилья будет отказано.

- Судебные разбирательства. Не все собственники жилья отличаются добросовестностью, а потому всегда присутствует шанс столкнуться с одним из них, что приведет к значительным финансовым потерям. Ведь продавец, имеющий на руках долговую расписку, имеет право обратиться в суд за истребованием долга.

- Уголовное преследование. Если банк раскроет схему с завышением стоимости квартиры и принципиально подойдет к этому вопросу, покупателю, как и продавцу, грозит уголовная ответственность.

Риски по ипотеке с завышением без первоначального взноса реальны и участие в такой схеме может привести к плачевным последствиям, что подтверждают примеры из судебной практики и отзывы пострадавших. Чтобы избежать проблем с законом, стоит обратиться к специалистам по ипотечному кредитованию, которые смогут подобрать кредитные программы, не требующие первоначального взноса. Сотрудничество Royal Finance с ведущими банками страны позволяет им быть в курсе всех актуальных ипотечных продуктов и находить выход даже в сложных ситуациях.

В таких случаях на помощь приходит завышение стоимости недвижимости в договоре купли-продажи (сокращенно ДКП). Суть этого простая. Предположим, что квартира стоит 4 млн рублей, банк готов одобрить ипотеку в те же 4 млн, но при условии первоначального взноса в размере 20%. … Довольно часто встречаются ситуации, когда у покупателя квартиры нет денег на первоначальный взнос , но он очень хочет купить квартиру. В таких случаях на помощь приходит завышение стоимости недвижимости в договоре купли-продажи (сокращенно ДКП). Суть этого простая. Предположим, что квартира стоит 4 млн рублей, банк готов одобрить ипотеку в те же 4 млн, но при условии первоначального взноса в размере 20%.

Завышение стоимости

квартиры при ипотеке

в 2021г.

Завышение стоимости квартиры

для ипотеки

в 2021 году. Какие

риски для покупателя и продавца?

Завышение стоимости

квартиры в ипотечном

договоре. Какой порядок

сделки, документы

и банки.

Завышение стоимости квартиры при ипотеке

При покупке квартиры в ипотеку есть много важных нюансов, требующих особого внимания. Один из них — первоначальный взнос.

Одни покупатели пытаются честно на него накопить, другие — собираются взять потребительский кредит, не отдавая себе отчета, какую сумму придется ежемесячно отдавать, а кто-то ищет лазейки. Например, просит собственника недвижимости завысить цену приобретаемой квартиры.

Схема несложная: сумму в договоре нужно увеличить на размер первоначального взноса, который требует банк. Ее покупатели якобы передадут продавцу при подписании предварительного договора. А оставшуюся по договору (то есть реальную) стоимость квартиры перечислит уже банк после регистрации сделки. Законно ли это и чем рискуют стороны в данной схеме? Давайте разбираться.

Зачем завышать стоимость квартиры собственнику?

Оформив ипотеку с завышением цены, покупатель кажется себе неуловимым гением: и первоначальный взнос не выплатил из своего кармана, и квартиру приобрел. Но при этом собственник недвижимости не получает ничего, кроме соучастия в мошенничестве. Риски заключения такого договора купли-продажи велики: можно больше не увидеть ни квартиры, ни денег.

Какие риски при завышении стоимости квартиры?

Покупатель в этой сделке выиграет, скорее всего, при любом раскладе. А вот продавец может попасть в неприятные ситуации. Вот основные риски.

Как правило, еще до подписания договора купли-продажи составляется предварительный договор. В соответствии с ним стороны обязуются заключить в будущем основную сделку. Это делается для того, чтобы стороны не могли передумать продавать или покупать конкретный объект недвижимости, а если такой эксцесс все же произойдет, то предусмотреть в договоре санкцию или обратиться в суд за компенсацией.

Представьте ситуацию: вы связаны предварительным договором, в котором говорится, что покупатель передал вам часть денег за квартиру, что, конечно, не так. Банк дает лишь 80% от суммы, в которую квартиру оценивают эксперты. Для получения полной стоимости придется договориться с оценщиками, которых придется искать самостоятельно, ведь утвержденные банком компании на такое мошенничество не согласятся. А вы все ждете.

Если данные оценщиков и данные в договоре будут сильно отличаться, то банк вправе отказать в кредите и взыскать с вас сумму, которую покупатель вам якобы передал. Неприятный сценарий, не правда ли?

При стандартном подписании договора покупатель становится новым собственником квартиры, а вы получаете оплату. Однако, если сделка заключена с нарушением закона и признана недействительной, то деньги придется возвращать. Квартиру, конечно, тоже вернут, но продавцу придется отдать, не ту сумму, которую он реально получил, а ту, что указана в договоре. То есть завышенную на размер первоначального взноса.

Для уменьшения этого риска покупатель, вероятно, предложит дать расписку на разницу завышения стоимости: якобы эта сумма обратно им уже получена. Наиболее популярная причина «возврата» — уменьшение стоимости недвижимости в связи с обнаружением скрытых дефектов.

Но на практике бесполезно предоставлять банку или суду какие-либо расписки. Все это выглядит как мошенничество, в котором вы являетесь соучастником. Кроме того, банку будет гораздо проще взыскать долг с вас — квартира же есть. А вот взять что-то с людей, которые даже первоначальный взнос отказались уплачивать, гораздо сложнее.

Вы слышали о минимальном сроке владения жильем для продажи его без налога и декларации? Срок может составлять три года или пять лет в зависимости от того, когда было приобретено жилье. Если период меньше, то в соответствии с Налоговым Кодексом вам придется оплатить НДФЛ (налог на доходы физических лиц) в размере 13%, причем с суммы, написанной в договоре, а не с реально полученного вами дохода.

Формально такие сделки классифицируются как мошенничество (а это уголовное наказуемое деяние), а значит одним лишь штрафом может не обойтись. Предоставляя в банк заведомо недостоверные сведения, собственник выступает соучастником преступления. Соучастие — тоже преступление. А вы ведь даже не знаете этих людей! Вы понятия не имеете, собираются ли они платить по кредиту или, может быть, им эта хитрая схема нужна для каких-то других целей.

Заработать хотят все. На завышение стоимости квартир работает целая индустрия оценщиков, покупатели стремятся заплатить меньше, а вы годами ждете клиентов на свою квартиру. При этом очень важно сохранить трезвый рассудок и не стать соучастником в этом противоестественном круговороте сделок.

персональных данных в соответствии с политикой АО «Банк ДОМ.РФ» и соглашаетесь с политикой обработки файлов cookie’>

Зачем завышать стоимость квартиры в ипотечном договоре? Мошенничество с первоначальным взносом на ипотечную квартиру, риски и возможная выгода. … Завышение стоимости квартиры для ипотеки в 2021 году. Какие риски для покупателя и продавца? Завышение стоимости квартиры в ипотечном договоре. Какой порядок сделки, документы и банки. Завышение стоимости квартиры при ипотеке . При покупке квартиры в ипотеку есть много важных нюансов, требующих особого внимания. Один из них — первоначальный взнос .

Завышение стоимости квартиры при ипотеке

Оформление ипотеки с завышением стоимости квартиры – достаточно распространенное явление. Схема, с помощью которой заемщик избегает выплаты предварительного взноса, кажется привлекательной, т. к. дает возможность оформить жилищный кредит на более легких условиях. Но есть у этой процедуры и подводные камни. Рассмотрим, как оформляется ипотека с завышением без первоначального взноса, как сделать эту процедуру безопасной, какую выгоду может получить заемщик, риски покупателя и продавца.

Какой бывает стоимость квартиры

Размер ипотеки напрямую зависит от стоимости жилья, которое планирует приобрести потенциальный заемщик. Цена недвижимости бывает нескольких видов:

- рыночная,

- потребительская,

- кадастровая и пр.

Если речь идет об ипотеке, банк, в который обратился клиент, учитывает именно рыночную стоимость жилья. От нее будет зависеть и размер кредита. Банк должен быть уверен, что сможет без затруднений реализовать залоговое имущество, если заемщик не выполнит своих долговых обязательств и обремененная недвижимость перейдет в собственность кредитора.

Чтобы получить ипотеку на выгодных условиях, некоторые клиенты договариваются с продавцом жилья о завышении цены на квартиру.

Обратите внимание. Если стоимость недвижимости, которую приобретает заемщик, отличается от среднерыночной более чем на 20%, это может вызвать у банка подозрение и привести к отказу в ипотеке.

Для чего банку нужен первоначальный взнос

Программы жилищного кредитования различных банков предусматривают выплату первоначального взноса. Его размер, как правило, составляет 10−20 процентов от рыночной цены недвижимости. Если учитывать стоимость даже небольших квартир в регионах, эта сумма редко бывает ниже 200−300 тысяч рублей. Многие заемщики стремятся избежать выплаты первоначального взноса. Далеко не все граждане готовы разом расстаться со своими накоплениями.

Банки, напротив, делают выплату первоначального взноса обязательным условием ипотеки. Если на счет продавца уже внесена крупная сумма, а квартира остается в залоге у банка вплоть до закрытия жилищного кредита, клиент вряд ли захочет терять недвижимость. Таким образом, первоначальный взнос минимизирует риски невыполнения долговых обязательств со стороны заемщика.

Обратите внимание. Существует миф, что платежная дисциплина заемщика снижается в том случае, если первоначальный взнос по ипотеке был менее 20%. Практика показывает, что своевременное погашение долга зависит от личной ответственности клиента. Размер первого платежа не влияет на риск невозврата, поэтому при одобрении заявки банки ориентируются в том числе на состояние кредитной истории заемщика.

Оценка квартиры

Рыночную цену недвижимости определяют специальные организации, у которых есть лицензия на этот вид деятельности. Выбрать компанию покупатель может самостоятельно или по согласованию с банком, предоставляющим ипотеку.

Важно знать! Некоторые финансовые организации работают только с аккредитованными оценщиками, и для получения ипотеки клиент должен обратиться к услугам одной из них. Чтобы не ошибиться, клиенту следует предварительно узнать информацию у сотрудника или на официальном сайте.

Процедура оценки подразумевает комплексный подход. При определении рыночной стоимости жилья учитываются следующие факторы:

- затраты застройщика при возведении объекта;

- стоимость аналогичных сделок купли-продажи на рынке недвижимости;

- перспектива повышения/понижения цены объекта со временем;

- местоположение многоквартирного дома (город, округ, наличие социальной инфраструктуры, состояние экологии микрорайона, есть ли поблизости промышленные предприятия и пр.);

- год возведения;

- состояние дома. Учитываются тип недвижимости, количество этажей, материал стен и перекрытий, подключен ли объект к основным коммуникациям, степень их износа, наличие/отсутствие у здания дефектов;

- состояние самой квартиры. На стоимость влияют площадь, количество комнат, есть ли остекление окон, лоджия/балкон, этажность, наличие/отсутствие отделки.

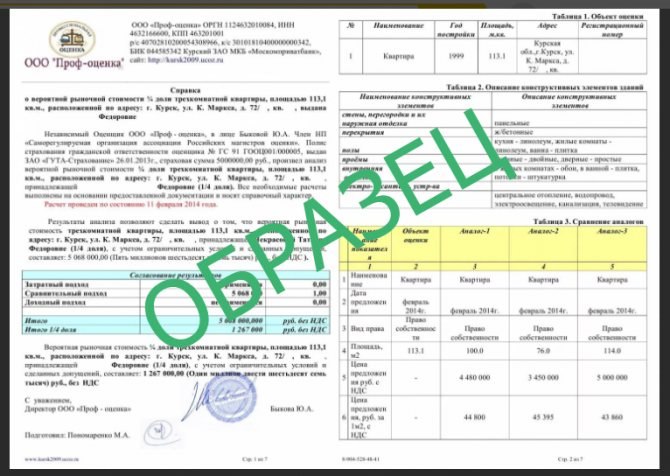

По итогу осмотра компания-оценщик сформирует отчет и акт с указанием рыночной стоимости объекта.

Оценку квартиры для получения ипотеки следует проводить после того, как вы выбрали жилье и договорились с продавцом о сумме сделки. Процедура подразумевает следующие действия:

- Покупатель выбирает оценочную организацию, согласует ее кандидатуру с банком, который предоставляет ипотеку. Затем клиент договаривается о времени визита эксперта, предоставляет ему необходимый пакет документов на недвижимость;

- Представитель оценочной компании проводит осмотр квартиры, иногда фотографирует объект;

- Проводится расчет стоимости по определенной методике;

- По результатам экспертизы формируется специальный документ — оценочный альбом;

- Покупатель оплачивает услуги эксперта.

Для чего нужно завышение стоимости

Заемщики идут на завышение цены ипотечного жилья по нескольким причинам:

- У покупателя просто нет денег для выплаты первоначального взноса. В этом случае необходимая сумма вносится за счет средств жилищного кредита;

- Квартира приобретается без ремонта, и часть кредита покупатель планирует вложить в отделку интерьера;

- Гражданин планирует получить заемные средства, чтобы потратить их часть на текущие расходы.

Во всех этих случаях речь идет о не вполне законной схеме. Процедура связана с определенными рисками покупателя и продавца. Тем не менее, возможность получить определенную выгоду от сделки делает эту схему достаточно распространенной.

Когда завышать цену не стоит

Чтобы получить ипотеку и не выплачивать первоначальный взнос, клиент предоставляет банку расписку от продавца, в которой говорится, что необходимая сумма уже была внесена. Не всегда схема с завышением цены действует безотказно. Рассмотрим риски покупателя и ситуации, когда в банк лучше предоставить документы о реальной рыночной стоимости недвижимости.

- У заемщика нет стабильного дохода для своевременного погашения ипотеки. Риск покупателя заключается в возможной потере объекта залоговой недвижимости. Если квартира перейдет в собственность банка и окажется, что ее реальная рыночная стоимость намного ниже той, которая указана в документах, заемщик даже рискует стать фигурантом уголовного дела.

- Между продавцом и покупателем нет доверительных отношений. В этом случае банк также может узнать об обмане и отказать в кредитовании.

- Недвижимость нельзя сравнить с аналогичными объектами на рынке и ее стоимость обусловлена архитектурной ценностью.

Негативные последствия для покупателя

Положительным следствием для покупателя станет получение жилищного кредита на нужную сумму. Но указание заведомо более высокой стоимости жилья может обернуться и неприятностями для заемщика. Перечислим основные негативные последствия этой процедуры:

- Информация о завышении стоимости квартиры может открыться еще до оформления ипотеки, и тогда банк просто откажет в кредитовании;

- Документы и расписки могут быть составлены таким образом, что покупателю придется на самом деле выплатить первоначальный взнос продавцу;

- Указание недостоверной стоимости квартиры может квалифицироваться как мошенничество, если банк потерпит финансовые или иные убытки от сделки. В этом случае риск продавца и покупателя заключается в том, что оба могут оказаться под следствием.

Риски продавца

Рассмотрим более подробно риски, с которыми сталкиваются продавцы недвижимости, когда идут на завышение ее стоимости.

- Если о махинации станет известно банку, сделка не состоится, т. к. покупатель не получит необходимых средств. Отказ в кредитовании при этом будет наиболее мягким из возможных последствий.

- В случае продажи подоходный налог придется уплатить не с реально полученного дохода, а с более высокой суммы, которая значится в документе.

- При расторжении уже заключенной сделки продавец может оказаться должен покупателю сумму первоначального взноса, которую он формально возвращает по условиям расписки.

Обратите внимание. Схема работает и в обратном порядке. Для продавца будет выгодным занижение стоимости жилья, т. к. в этом случае он заплатит меньший подоходный налог. В этом случае продавец квартиры может уговорить покупателя подписать необходимые для сделки бумаги (договоры о купле-продаже и о неотделимых улучшениях). Процедура также будет не вполне законной. Риск продавца и покупателя при занижении стоимости заключаются в том, что подозрительной сделкой может заинтересоваться налоговая служба.

Сделка с изменением стоимости

Рассмотрим, как сделать завышение стоимости, чтобы не выплачивать первоначальный взнос. Схема подразумевает следующие действия:

- Покупатель находит на рынке недвижимости подходящий объект и нанимает оценочную компанию, чтобы определить рыночную стоимость жилья. Также выбирается банк, в который клиент планирует обратиться за ипотекой;

- Покупатель договаривается с продавцом недвижимости о подписании документа, по которому первоначальный взнос считается уже выплаченным;

- Расписка подается в банк, который предоставляет ипотеку на более выгодных для заемщика условиях.

Формально объект оценивается по завышенной стоимости, от которой напрямую зависит и размер жилищного кредита. На основании полученной оценки определяется нужная заемщику сумма ипотеки. Если средства переводятся на счет заемщика, он может использовать их часть по своему усмотрению (на ремонт, другие нужды).

Пример. Гражданин покупает однокомнатную квартиру за 2 млн рублей. Банк предлагает жилищный кредит с первоначальным взносом в размере 15%, что в нашем примере составляет 300 тысяч. В процессе подготовки документов клиент, который хочет оформить ипотеку с завышением стоимости квартиры, договаривается с продавцом о том, чтобы формально цена недвижимости была выше на эту сумму. Далее лицо, реализующее недвижимость, подписывает две бумаги. В одной говорится о том, что первоначальный взнос уже выплачен клиентом, во второй (встречной) расписке — о том, что продавец вернул внесенную сумму.

Необходимые документы

Чтобы получить ипотеку с завышением стоимости, клиент должен предоставить банку-кредитору следующий пакет документов:

- экземпляр оценочного альбома;

- авансовое соглашение между покупателем и продавцом;

- расписку от лица, которое реализует недвижимость;

- возможный образец договора купли-продажи.

Банки, которые соглашаются на рискованные сделки

Кредитно-финансовые организации нередко идут навстречу клиентам, которые берут жилищный кредит с завышением цены квартиры. В условиях современного рынка банки таким образом увеличивают доход, несмотря на возможные риски невозврата долга.

Перечислим некоторые организации, к которым есть смысл обратиться за ипотекой с завышением стоимости жилья:

- ВТБ,

- Металлинвестбанк,

- Промсвязьбанк,

- Райффайзенбанк,

- Россельхозбанк,

- Сбербанк,

- ФК Открытие.

Заключение

Если вы планируете оформить ипотеку с завышением стоимости жилья, оцените возможные риски этой процедуры. Во многом успешность сделки зависит от надежности продавца. Если вы не доверяете тому, кто продает квартиру, выберите другой вариант недвижимости.

Но правильнее всего оформить ипотеку с указанием реальной рыночной цены объекта.

Подводные камни ипотеки под 0,1% годовых — плюсы и неочевидные минусы популярного ипотечного предложения. Проблемы низкой ставки на ипотеку . … Застройщики иногда вовсе не указывают ее в прйс-листе, и узнать о вариантах стоимости можно только при личном посещении офиса продаж. Невозможность продать квартиру по адекватной цене . Из предыдущего пункта следует еще одно утверждение: когда девелоперы субсидируют процентную ставку по ипотеке , они просто перекладывают свои расходы на заемщика при помощи увеличения стоимости квартир на 20-30%.

Завышение стоимости квартиры при ипотеке: что это такое, выгода и риски продавца и покупателя

Банковские программы ипотечного кредитования стали оптимальным решением для многих россиян, желающих приобрести квартиру, но не имеющих достаточно средств на покупку. Одно из условий ипотечного займа — внесение определенной суммы в качестве первоначального взноса.

Но даже на первый взнос не каждый нуждающийся в жилье может скопить деньги. Некоторые находят выход, используя схему с завышением стоимости квартиры. Разбираемся, что такое завышение цены ипотечного жилья, какая от этого выгода для заемщика и какие существуют риски для участников сделки.

Завышенная цена квартиры при ипотеке — риск для покупателя и продавца. Фото: dreamstime.com

Для чего банку нужен первоначальный взнос

Первоначальный взнос — сумма в размере определенного процента от стоимости квартиры или дома, которую заемщик должен выплатить банку при оформлении ипотечного кредита.

Этот платеж, обычно в достаточно крупном размере, говорит кредитору о способности заемщика своевременно выплачивать кредит. Таким образом вы повышаете свои шансы на одобрение кредита.

Завышение стоимости квартиры при ипотеке

Ипотека с завышением стоимости квартиры привлекает заемщиков, не имеющих возможности оплатить предварительный взнос. Схема с завышением цены позволяет оформить кредит на более выгодных условиях.

Суть ипотеки с завышением: покупатель договаривается с продавцом об увеличении стоимости квартиры по договору купли-продажи. Сумму завышают на размер первоначального взноса по ипотеке. Разницу заемщик использует в собственных целях, обычно вносит в банк первый платеж по кредиту.

После регистрации сделки банк выплачивает продавцу оставшуюся часть суммы, то есть реальную стоимость квартиры. Это схема незаконна и связана с определенными рисками покупателя и продавца.

Зачем завышают стоимость недвижимости при ипотеке

Ипотека с завышением привлекает заемщика по разным причинам. Основной мотив — нет денег на первоначальный взнос. А кто-то хочет использовать разницу между фиктивной и реальной стоимостью жилья в иных целях.

Другие причины для завышения цены:

Разница между реальной и фактической стоимостью тратится на первый взнос. Фото: primeni.ru

Какую стоимость квартиры завышают

Размер ипотечного кредита — это стоимость квартиры, дома или другой жилой недвижимости. Стоит учесть, что существует несколько видов стоимости жилья.

Виды стоимости недвижимости:

- рыночная стоимость — цена, которая устанавливается на рынке в определенный период времени;

- инвестиционная стоимость — цена, которую потенциальный покупатель готов заплатить за конкретный объект недвижимости; ;

- ликвидационная стоимость — цена, которую продавец готов принять, в случае срочной продажи квартиры;

- кадастровая стоимость — цена, установленная в ходе государственной оценки. Используется при расчете налогов.

В нашем случае актуальны кадастровая и рыночная стоимости. При завышении цены ипотечной квартиры фигурирует рыночная стоимость, так как на рынок ориентируются и банки, рассчитывая размер ипотечного займа.

Кадастровая стоимость определяется специалистами региональных отделений Росреестра или лицензированными оценщиками. При расчете кадастра применяют специальные формулы и коэффициенты, установленные для каждого региона РФ.

Обычно кадастровая стоимость ниже, чем рыночная, но случается и обратный расклад. Согласно кадастровой стоимости рассчитывается налог на квартиру, чем выше кадастровая стоимость, тем выше и налог.

Так происходит потому что государственные оценщики не выезжают на место и не осматривают квартиру. Их оценка может не учитывать ряд важных характеристик: состояние жилья, ее удаленность от дороги и т. д. Это и приводит к ошибкам.

Как оценивается стоимость недвижимости при ипотеке

Вы внимательно изучили рынок и выбрали подходящую квартиру для покупки в ипотеку. Учтите, банк не ограничится словесной информацией о стоимости выбранного жилья. Помимо других документов кредитор затребует отчет об оценке квартиры.

Отчет выглядит как прошитый альбом формата А4. Документ составляет специалист оценочной компании. Обратите внимание, компания или лицензированный оценщик должны быть аккредитованы вашим банком.

Основные позиции оценочного отчета:

- инфраструктура района, в котором приобретается жилье;

- состояние дома и квартиры (прилагаются цветные фотографии);

- сравнительный анализ аналогичных предложений на рынке;

- стоимость объекта недвижимости;

- другое.

Эта и другая информация, размещенная в оценочном отчете необходима специалистам, чтобы они составили объективное заключение о том, выгодно ли банку вас кредитовать.

Расходы на услуги оценщика и составление отчета оплачиваются по соглашению сторон. Случается, что оценкой занимается продавец, к примеру, если приобретается квартира с несогласованной перепланировкой.

В отчете прописываются все используемые для процедуры источники данных. Фото: chkalova48a.ru

Когда завышение лучше не делать

- Не завышайте стоимость квартиры, если вы не имеете стабильного дохода. При неоднократных просрочках платежей, можно не только остаться без квартиры, но и попасть под следствие.

- Кроме этого, опасно завышать цену дорогостоящей недвижимости: при отсутствии конкурентных сравнений, оценочная компания вряд ли признает заведомо завышенную стоимость.

- Откажитесь от завышения цены квартиры, если вы не уверены в том, что продавец не передаст информацию о ваших договоренностях третьим лицам. В их числе может оказаться банк.

Стоит напомнить, что завышение стоимости квартиры при ипотеке — схема неправомерная. Поэтому обе стороны сделки должны понимать, какие риски могут возникнуть в результате такой договоренности.

Риски продавца

Отдадите больше, чем получите

По каким-либо причинам сделку купли-продажи квартиры признали недействительной. Продавец получает обратно свою собственность, а взамен ему возвращают деньги, вырученные от ее продажи.

Если сделка оформлялась с завышением стоимости жилья, то продавец будет обязан отдать покупателю не ту сумму, которую получил по факту, а именно ту, которая указана в договоре купли-продажи.

Потеряете время, если покупателю откажут в ипотеке

Часто случается, что банк дает займ в размере 80-90% от рыночной стоимости, указанной в оценочном отчете. То есть, чтобы получить сумму полностью, придется договариваться с оценщиками. Оценщики, аккредитованные банком, на это не пойдут.

Или банк может вовсе не одобрить ипотеку. В любом случае, продавец должен терпеливо ждать результата переговоров заемщика и кредитора, потому что сторонами сделки уже был подписан предварительный договор купли-продажи.

Станете соучастником мошенничества

Продажа квартиры по завышенной цене — по сути, обман банка. Участвуя в подобной сделке, нельзя остаться не причастным к мошеннической схеме. Продавец недвижимости так же, как и покупатель, отвечает перед законом.

А закон гласит, что нельзя предоставлять в банк заведомо недостоверные сведения. Если кредитор обнаружит нарушение, то обеим сторонам сделки придется выплатить большой штраф. Более того, продавец и покупатель могут получить реальный срок.

Заплатите больше налогов

Размер налога с продажи жилья зависит от того, сколько лет продавец владел недвижимостью. Если этот срок менее 3 или 5 лет, то придется заплатить НДФЛ 13% с учетом суммы, которая была указана в договоре купли-продажи.

То есть продавец заплатит налог и с тех денег, которые он фактически не получал. Покупатель, наоборот, сэкономят, так как сможет вернуть 13% от этой суммы после регистрации права собственности на квартиру.

Риски покупателя

Откажут в ипотеке и занесут в черный список

Выявить подлог в документах за счет завышения стоимости квартиры могут еще на стадии рассмотрения долгового соглашения в банке. Специалисты финансово-кредитной организации имеют опыт в подобных делах.

К примеру, банковские сотрудники смогут обнаружить ложные данные при сравнении кадастровой и рыночной стоимости недвижимости. В этом случае заемщику не только откажут в кредите, но и занесут в «черный» список.

Продавец не отдаст сумму завышения

Вся сумма по договору купли-продажи жилья при ипотеке перечисляется банком на счет продавца. В том числе и сумма, на которую была завышена стоимость недвижимости.

Недобросовестный продавец может не вернуть «лишние» деньги. В этом случае покупатель никак не докажет, что продавец должен ему какие-то средства.

Уголовная ответственность по факту мошенничества

Заемщик может оказаться в ситуации, когда платежи по ипотеке становятся для него неподъемными. Рано или поздно банк инициирует возврат кредита.

Тогда неминуемо вскроется факт предоставления заемщиком заведомо ложных документов. За подобные нарушения заемщика ждет наказание вплоть до открытия уголовного дела.

Выявление недостоверной информации при подаче документов в банк грозит заемщику судом. Фото: m.fishki.net

Как уменьшить риски

Несмотря на очевидные риски, находятся ипотечные заемщики, которые используют схему завышения стоимости недвижимости. Участники сделки стараются свести к минимуму свои потери. К примеру, составляют расписки.

Первая расписка предназначается исключительно для финансово-кредитной организации. В документе указывается, что продавец получил от покупателя авансовый платеж в размере, который требует банк.

Во второй расписке говорится, что реального перечисления денежных средств не производилось. Этот документ составляется для продавца и покупателя. Так остается шанс обезопасить обе стороны в случае срыва сделки.

Во многом безопасность купли-продажи жилья с завышением стоимости зависит от надежности, как продавца, так и покупателя. Если возможно найдите участника сделки, заслуживающего доверие. Это может быть родственник, знакомый, коллега по работе.

Первоначальный взнос — сумма в размере определенного процента от стоимости квартиры или дома, которую заемщик должен выплатить банку при оформлении ипотечного кредита . Этот платеж, обычно в достаточно крупном размере, говорит кредитору о способности заемщика своевременно выплачивать кредит. Таким образом вы повышаете свои шансы на одобрение кредита. Завышение стоимости квартиры при ипотеке . Ипотека с завышением стоимости квартиры привлекает заемщиков, не имеющих возможности оплатить предварительный взнос . Схема с завышением цены позволяет оформить кредит на более выгодных условиях.

- https://www.royalfinance.ru/get-credit/ipoteka/ipoteka-s-zavysheniem-bez-pervonachalnogo-vznosa/

- https://domrfbank.ru/mortgage/articles/overstatement/

- https://www.vbr.ru/banki/help/mortgage/ipoteka-s-zavysheniem/

- https://www.mirkvartir.ru/journal/assistant/2021/05/17/zavyshenie-stoimosti/