Виды имущества

Имущество – совокупность имеющихся ценностей. Когда мы перечисляем виды имущества, то почему-то относим к этой категории лишь недвижимость. Но ведь автомобиль – это тоже имущество, имеющиеся денежные накопления, ценные бумаги – принадлежащие вам ценности. Определение этого понятия очень обширно.

Имущество может быть:

- движимое, недвижимое;

- делимое, неделимое;

- в обороте, изъятое из оборота;

- производственного, непроизводственного назначения.

Любое имущество имеет свою рыночную стоимость. Еще одна важная характеристика – ликвидность. Она показывает, как быстро имущество может превращаться в деньги.

Виды недвижимого имущества

Если выделять виды недвижимого имущества, это займет немало времени. Всю недвижимость можно разделить на следующие категории:

- жилые и нежилые помещения;

- достроенные, недостроенные здания;

- предприятия;

- земельные участки.

К недвижимости также относятся памятники истории и архитектуры, они тоже могут быть в частном собственности, но контроль над их состоянием осуществляется со стороны органов власти.

Уточнение понятий жилой дом, капитальный объект, некапитальное строение, самовольная постройка Помо

Предприятие может владеть недвижимостью. Обычно земельные участки, здания, сооружения на территории компании относятся к ее основным фондам.

Основные виды имущества

Бухгалтер на предприятии должен знать основные виды имущества, чтобы правильно вести его учет. Некоторые разновидности относятся к основным фондам, другие – к активам, третьи – к оборачиваемым средствам. Если неправильно учесть имущество, в будущем будут совершаться ошибки в процессе формирования бухгалтерской, налоговой отчетности, что чревато серьезными штрафами.

Совет от Сравни.ру: Приобретая недвижимость, любое другое ценное имущество, узнайте, нуждается ли этот объект в дополнительной регистрации. Тогда у вас никогда не возникнет проблем с законом.

Источник: www.sravni.ru

Капитальное имущество это

Имущество — имущества, мн. нет, ср. Совокупность находящихся в чьем-н. владении вещей и различных ценностей, имеющих значение в хозяйственном обороте (право). Движимое, недвижимое.

Толковый словарь Ушакова

Имущество Ср. — 1. То, что находится в чьем-л. владении на правах собственности. 2. разг. Вещи, пожитки.

Толковый словарь Ефремовой

Имущество — -а; ср. То, что находится в чьей-л. собственности, принадлежит кому-, чему-л. Государственное и. Колхозное и. Движимое и. Недвижимое и. Застраховать и. Раздел имущества. Личное.

Толковый словарь Кузнецова

Имущество — Образовано от старославянского причастия имущий. См. также .

Этимологический словарь Крылова

Бесхозяйное Имущество — — в гражданском праве имущество, не имеющее собственника (например, в случае его добровольного отказа от имущества) или собственник которого неизвестен. Как правило.

Основы архитектуры. Общие сведения о зданиях.

Юридический словарь

Военное Имущество — — это оружие, боеприпасы либо предметы военной техники. Под предметами военной техники понимаются различные технические средства, находящиеся на вооружении войск и.

Юридический словарь

Выморочное Имущество — — имущество, оставшееся после смерти собственника при отсутствии наследников. По праву наследования переходит к государству. Сам термин «В.и.» в законодательстве РФ.

Юридический словарь

Государственная Регистрация Прав На Недвижимое Имущество И Сделок С Ним — юридический акт признания и подтверждения государством возникновения, ограничения (обременения), перехода или прекращения прав на недвижимое имущество в соответствии.

Юридический словарь

Государственная Регистрация Прав На Недвижимое Имущество И Сделок С Ним (далее Также — Государственн — — юридический акт признания и подтверждения государством возникновения, ограничения (обременения), перехода или прекращения прав на недвижимое имущество в соответствии.

Юридический словарь

Государственное Имущество — — материальные объекты, находящиеся в государственной собственности. В Российской Федерации она может быть двух видов: государственная собственность РФ и государственная.

Юридический словарь

Дата Государственной Регистрации Прав [на Недвижимое Имущество] — Датой государственной регистрации прав является день внесения соответствующих записей о правах в Единый государственный реестр прав. Федеральный закон от 21.07.97 N 122-ФЗ, ст.2

Юридический словарь

Движимое Имущество — Вещи, не относящиеся к недвижимости, включая деньги и ценные бумаги, признаются движимым имуществом. Гражданский кодекс Российской Федерации от 30.11.94 N 51-ФЗ, ст.130

Юридический словарь

Движимое Имущество, Движимость — — имущество, не отнесенное законом к недвижимости, т.е. не связанное с землей, не прикрепленное к ней. К Д. относятся вещи, животные, деньги, обязательственные.

Юридический словарь

Дела О Взыскании Задолженности По Кредитному Договору С Обращением Взыскания На Заложенное Имущество — В предмет доказывания в делах о взыскании задолженности по кредитному договору с обращением взыскания на заложенное имущество входят следующие факты: 1) заключение.

Юридический словарь

Дела Об Обращении Взыскания На Имущество Должников-граждан — В соответствии со ст. ст. 45, 46 Федерального закона от 21 июля 1997 г. №119-ФЗ «Об исполнительном производстве» одной из мер принудительного исполнения является обращение.

Юридический словарь

Дела Об Обращении Взыскания На Имущество Должников-организаций — В соответствии со ст. ст. 45, 46 Федерального закона от 21 июля 1997 г. №119-ФЗ «Об исполнительном производстве» одной из мер принудительного исполнения является обращение.

Юридический словарь

Дотальное Имущество — (от лат. dos) -то же, что и приданое.

Юридический словарь

Имущество — — 1) совокупность вещей и материальных ценностей, состоящих прежде всего в собственности лица (физического или юридического), государства или муниципального образования.

Юридический словарь

Имущество (кредитной Организации) — активы ликвидируемой кредитной организации, в состав которых, в частности, входят денежные средства, валютные ценности, ценные бумаги третьих лиц, права требования.

Юридический словарь

Имущество Гражданской Авиации — — воздушные суда, аэродромы, аэропорты, технические и другие средства, предназначенные для обеспечения полетов воздушных судов, — в соответствии с законодательством.

Юридический словарь

Имущество Крестьянского (фермерского) Хозяйства — находится у его членов на праве совместной собственности, если законодательством или договором между ними не установлено иное. (Ст. 260 Гражданского кодекса Республики Беларусь)

Юридический словарь

Имущество Подопечного — Имуществом подопечного признается имущество, перешедшее подопечному в порядке наследования, полученное им в дар, а также полученное по другим основаниям в соответствии.

Юридический словарь

Имущество Предприятия — составляют его основные фонды и оборотные средства, а также иные ценности, стоимость которых отражается в самостоятельном балансе предприятия (Ст.33 Закона Республики.

Юридический словарь

Имущество, Добытое Преступным Путем — — см. «Приобретение или сбыт имущества, заведомо добытого преступным путем».

Юридический словарь

Имущество, Подвергнутое Описи Или Аресту — — это имущество, на которое в соответствии со ст. 133, 134 ГПК РСФСР, ст. 175 УПК РСФСР наложен арест для обеспечения гражданского иска в гражданском или уголовном процессе.

Юридический словарь

Информация О Государственной Регистрации Прав На Недвижимое Имущество И Сделок С Ним — Информация о государственной регистрации прав на недвижимое имущество и сделок с ним. является информационным ресурсом и предоставляется в соответствии с законодательством.

Юридический словарь

Камеральное Имущество — — название государственного имущества, применявшееся в эпоху феодализма и раннего капитализма.

Юридический словарь

Разница между некапитальными объектами и объектами недвижимости

Правовой центр ДВА М готов оказать юридические услуги, связанные с размещением некапитальных объектов в Москве и Московской области.

Вопрос об отнесении конкретного существующего или проектируемого объекта к капитальным или некапитальным имеет принципиальное значение для:

- определения законности размещения уже существующих на земельном участке объектов;

- минимизация рисков при строительстве новых некапитальных объектов (нужно ли разрешение на строительство?).

К недвижимым вещам относятся земельные участки, участки недр и все, что прочно связано с землей, то есть объекты, перемещение которых без несоразмерного ущерба их назначению невозможно, в том числе здания, сооружения, объекты незавершенного строительства.

Вещи, не относящиеся к недвижимости, в том числе постройки, признаются движимым имуществом.

Таким образом, под некапитальным объектом (движимой вещью) следует понимать временную постройку, не обладающую прочной связью с землей, перемещение которой возможно без несоразмерного ущерба ее назначению.

Однако, с учётом существующих строительных технологий, сложно представить себе объект, который не может быть перемещён, и в то же самое время перемещение любого, даже явно некапитального, объекта, как правило, влечёт тот или иной ущерб его назначению. То есть понятие и признаки недвижимости (а значит и признаки некапитального объекта) фактически недостаточно конкретизированы.

Арбитражные суды, рассматривая споры, связанные с квалификацией объекта в качестве движимого или недвижимого имущества, руководствуются также следующими признаками некпаитальности:

- Является ли постройка сборно-разборной конструкцией?

- Обладает ли строение заглубленным фундаментом с характеристиками, отвечающими действующим строительным нормам и правилам?

- Насколько объект оснащен коммуникациями, которые не могут быть демонтированы без несоразмерного ущерба назначению постройке (тепло-водоснабжение, электричество и др.)?

- Создавался ли данный объект изначально в качестве объекта движимого или недвижимого имущества?

- Имеются ли документы технической инвентаризации на данный объект?

и другое.

Ни один из вышеперечисленных критериев не имеет для суда заранее установленной силы и не служит гарантией отнесения постройки к движимому или недвижимому имуществу.

Поэтому при рассмотрении арбитражными судами подобного рода споров в подавляющем большинстве случаев вопрос о «капитальности» спорного объекта решается по результатам проведенной по делу строительно-технической экспертизы.

Применительно к г. Москве региональное законодательство регламентирует понятие некапитального объекта только в отношении отдельных категорий объектов благоустройства, размещаемых на землях государственной собственности. Соответственно, применительно к иным случаям допускается строительство без разрешения на строительство некапитальных объектов любых видов, не подпадающих под определение недвижимости и не нарушающих законодательно установленные запреты.

Ни наличие фундамента (в том числе даже железобетонного монолитного), ни подключение к коммуникациям не исключают возможность отнесения объекта к некапитальным, для которых разрешение на строительство не требуется. Так, подобными характеристиками обладают, в том числе, бытовые городки на строительных площадках, которые на практике используются многократно.

При наличии фундамента принципиальное значение имеют технические решения надземной части объекта, позволяющие отделить ее от фундамента и смонтировать на новом месте.

Так металлические каркасные здания и ангары любой площади могут признаваться некапитальными при неглубоком заложении фундамента и возможности повторного монтажа наземной части на другой фундамент. Еще меньше сомнений в некапитальности вызывают тентовые ангары и иные конструкции.

Таким образом, определяющими характеристиками некапитального объекта являются временность и возможность перемещения постройки (без несоразмерного ущерба ее назначению). Вместе с тем, в тех случаях, когда указанные критерии неочевидны, капитальность или некапитальность конкретного объекта определяются на основании экспертного заключения.

Новости

Относятся ли затраты по капитальному вложению в арендованный объект к недвижимому имуществу?

ВОПРОС: — Наша организация арендует нежилое помещение, была проведена реконструкция арендованного помещения. Затраты по капитальному вложению в арендованный объект учтены в составе собственных основных средств в сумме фактически произведенных затрат.

Относятся ли затраты по капитальному вложению в арендованный объект учтенные в составе собственных основных средств в сумме фактически произведенных затрат к недвижимому имуществу? Надо ли нам с 2019 года платить с них налог на имущество?

ОТВЕТ ПОДГОТОВЛЕН С ПОМОЩЬЮ СПС КОНСУЛЬТАНТПЛЮС:

По мнению Минфина, неотделимые капвложения не являются самостоятельными вещами, а представляют собой неотъемлемую составную часть объекта аренды, поэтому квалификация улучшений зависит от того, какое имущество является предметом договора аренды (Письмо Минфина от 09.01.2019 N03-05-05-01/52).

Налог на имущество при выполнении с согласия арендодателя, но за счет арендатора неотделимых улучшений основного средства — движимого имущества, полученного в аренду с 2019 года не относится к объектам обложения налогом на имущество, указанным в ст. 374 НК РФ, и, следовательно, налоговых последствий по налогу на имущество у арендатора не возникает.

Если неотделимые улучшения по ОС — недвижимое имущество, то и неотделимые улучшения — недвижимость, а значит, они в любом случае облагаются налогом. Все неотделимые улучшения арендованной недвижимости, включенные арендатором в состав собственных основных средств, облагаются налогом на имущество до их выбытия.

Таким образом, платить налог на имущество со стоимости неотделимых улучшений недвижимого имущества должна та сторона, на балансе которой они учтены. С момента ввода улучшений в эксплуатацию и до передачи их арендодателю балансодержателем является арендатор, соответственно, он и является налогоплательщиком.

Под улучшениями понимаются работы капитального характера, которые повышают (изменяют) качественные характеристики объекта (Письмо Минфина от 07.12.2017 N 03-03-06/2/81480). При этом законченные капвложения в арендованное ОС признаются основными средствами (п. 5 ПБУ 6/01).

Арендатор должен уплачивать налог на имущество с произведенных капвложений, если в совокупности выполняются три условия.

Условие 1. Улучшения — неотделимые. То есть это такие улучшения, которые невозможно отделить от арендованного имущества, не причинив ему вреда. Например, установленная в здании система вентиляции, водоснабжения, проложенная скрытая проводка (ст. 623 ГК РФ).

При этом для целей уплаты налога на имущество неотделимые улучшения нужно отличать от отделимых капвложений, которые являются собственностью арендатора, учитываются как самостоятельные объекты, то есть относятся к движимому имуществу и налогом с 2019 г. не облагаются (ст. 374 НКРФ).

Условие 2. Неотделимые улучшения — ОС на балансе арендатора. Поскольку неотделимые капвложения арендованного ОС — неотъемлемая часть этого имущества, они фактически являются собственностью арендодателя и должны быть ему переданы. При этом для целей уплаты налога на имущество важен момент передачи улучшений арендатором. Ведь налогоплательщиком будет тот, кто учитывает капвложения у себя на балансе в качестве ОС. Так, если улучшения передаются:

- сразу по завершении работ по их производству, тогда арендатор на дату передаточного акта сумму, накопленную на счете 08 «Вложения во внеоборотные активы», списывает в дебет счета 91 «Прочие расходы» или счета 76 «Расчеты с разными дебиторами и кредиторами». Тогда балансодержателем готовых к использованию капвложений будет арендодатель;

- после окончания срока аренды вместе с самим арендованным имуществом (или после возмещения их стоимости), тогда с момента ввода улучшений в эксплуатацию и до их выбытия в рамках договора аренды арендатор учитывает эти улучшения у себя в качестве отдельного объекта ОС (если стоимость более 40 тыс.руб. и СПИ более 12 месяцев) (пп. 4, 5 ПБУ 6/01; Письма Минфина от 30.07.2018 N03-05-05-01/53470, от 27.12.2012 N 03-05-05-01/80; ФНС от 14.05.2018 NБС-4-21/9061; Решение ВАС от 27.01.2012 N 16291/11).

Условие 3. Неотделимые улучшения — недвижимость. А каким имуществом — движимым или недвижимым — являются капвложения, учитываемые как отдельный инвентарный объект? Сами по себе они не соответствуют признакам недвижимого имущества (к примеру, они не регистрируются в ЕГРН), а являются лишь частью улучшенного ОС.

По мнению Минфина, неотделимые капвложения не являются самостоятельными вещами, а представляют собой неотъемлемую составную часть объекта аренды, поэтому квалификация улучшений зависит от того, какое имущество является предметом договора аренды (Письмо Минфина от 09.01.2019 N03-05-05-01/52). Так, если арендуется:

- движимое имущество (является таковым на основании ОКОФ), то произведенные арендатором неотделимые улучшения также считаются движимыми и объектом налогообложения с 2019 г. не признаются;

- недвижимое имущество, то и неотделимые улучшения — недвижимость, а значит, они в любом случае облагаются налогом.

Какая из сторон договора аренды отражает капитальные вложения в арендованные основные средства, зависит от того, у кого соблюдаются критерии, установленные в п. 4 ПБУ 6/01.

Методические указания предписывают учитывать капитальные вложения в арендованные основные средства на балансе арендатора, если по договору он является их собственником (абз. 2 п. 3, абз. 8 п. 10, абз. 1 п. 35 Методических указаний).

Дальнейший учет зависит от того, кто является собственником данных улучшений.

Очевидно, что с момента готовности неотделимых улучшений к использованию и до передачи их арендодателю налогоплательщиком в отношении этого имущества является арендатор, ведь оно учтено на его балансе (п. 1 ст.374 НК РФ). Поэтому, если стороны договорились, что собственником неотделимых улучшений является арендодатель, им также желательно четко определить момент подписания акта передачи. Рекомендуем передать неотделимые улучшения арендодателю не позже момента их готовности к использованию. В этом случае у арендатора будет меньше рисков, что контролирующие органы потребуют уплачивать налог до передачи имущества.

Но на практике часто возникают ситуации, когда арендаторы не уплачивают налог на имущество в отношении произведенных ими неотделимых улучшений до момента их выбытия. Они полагают, что данная обязанность изначально лежит на арендодателе, поскольку он в итоге возмещает стоимость этих улучшений в силу ст. 623 ГК РФ и, соответственно, признается их собственником.

Минфин России указывает, что капитальные вложения в виде неотделимых улучшений, произведенные арендатором и учтенные им в качестве основных средств, облагаются налогом до их выбытия в рамках договора аренды (Письма от 09.01.2019 N 03-05-05-01/52, от 08.09.2017 N 03-05-05-01/57901, от 27.12.2012 N 03-05-05-01/80). Отметим, что под выбытием подразумевается в том числе окончание или досрочное прекращение договора аренды, возмещение арендодателем стоимости произведенных улучшений. Исключение составляет случай, когда возмещение производится путем уменьшения арендной платы.

Капитальные вложения в форме неотделимых улучшений в арендованный объект ОС, произведенные арендатором признаются амортизируемым имуществом (п. 1 ст. 256 НК РФ).

Законченные капитальные вложения в арендованные объекты ОС, являющиеся в соответствии с договором аренды собственностью арендатора (непередаваемые арендодателю при их завершении), в отношении которых выполняются условия, перечисленные в п. 4 Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утвержденного Приказом Минфина России от 30.03.2001 N 26н, учитываются организацией-арендатором в составе собственных ОС по первоначальной стоимости, равной сумме фактически произведенных затрат на их осуществление (без учета НДС). Стоимость объектов ОС погашается посредством начисления амортизации (п. 17 ПБУ 6/01).

Капитальные вложения, произведенные арендатором с согласия арендодателя, стоимость которых не возмещается арендодателем, амортизируются арендатором в течение срока действия договора аренды исходя из сумм амортизации, рассчитанных с учетом срока полезного использования, определяемого для арендованных объектов основных средств или для капитальных вложений в указанные объекты в соответствии с классификацией основных средств, утверждаемой Правительством Российской Федерации.

Если капитальные вложения в арендованные объекты основных средств, произведенные арендатором с согласия арендодателя, не поименованы в Общероссийском классификаторе основных фондов, то указанные капитальные вложения амортизируются арендатором в течение срока действия договора аренды исходя из сумм амортизации, рассчитанных с учетом срока полезного использования, определяемого для арендованных объектов основных средств.

При этом расходы на произведение арендатором с согласия арендодателя неотделимых улучшений арендованного имущества, которые после прекращения договора аренды безвозмездно передаются арендодателю, не учитываются при определении налоговой базы по налогу на прибыль организаций в соответствии с пунктом 16 статьи 270 НК РФ.

Капитальное имущество

Капитальное имущество – продукция (товары), которые принимают участие в производстве, но в новый продукт не включаются. Часть цены капитального имущества есть в готовом изделии. Существует несколько видов такого имущества – стационарные строения и вспомогательное оборудование. Такое имущество может быть классифицировано по времени службы и цене.

Сущность капитального имущества

Особенность капитального имущества в том, что оно применяется, а не присоединяется или потребляется. Общая цена капитального имущества входит в основной капитал компании и формирует его. Стоимость таких активов переносится на цену готового продукта в форме амортизационных затрат.

Капитальное имущество бывает нескольких видов – стационарные строения, вспомогательное оборудование. Особенность капитального оборудования – наличие на него «неэластичного» спроса и долгосрочное применение.

Как правило, основное оборудование может быть двух видов :

-универсальное имущество может применяться в различных отраслях промышленности и разными заводами (предприятиями, фабриками);

— специализированное имущество подходит только для применения в границах определенного производства и для изготовления какой-то определенной продукции из конкретного вида сырья. Отличительная особенность специализированного оборудования – небольшое число продавцов и покупателей. Данный фактор приводит к более тесному взаимодействию между участниками сделки.

Все капитальное имущество может различаться по следующим параметрам – срокам действия (гарантийным периодом), надежностью, производительностью (мощностью), комплектностью поставок, ремонтопригодностью и так далее. Для капитального имущества одним из наиболее важных критериев оценки являются эргономические характеристики.

Классификация капитального имущества и его характеристики

Капитальное имущество – одно из ответвлений в классификации товаров, подразделяемых на две категории:

Продукция широкого потребления

1. Изделия повседневного спроса. Сюда относится вся продукция, которую мы покупаем ежедневно и без раздумий. Она необходима для поддержания жизнедеятельности. Такие товары бывают трех видов – товары постоянного спроса, импульсной покупки и экстренных случаев.

2. Изделия предварительного выбора. Такую продукцию человек выбирает только после сравнения характеристик, стоимости, условий приобретения и так далее. К подобным товарам можно отнести машины, одежду, мебель.

3. Продукция особого спроса. Сюда относятся брендовые вещи, имеющие особые характеристики. В большинстве случаев покупатели готовы затратить определенные усилия, чтобы получить необходимую вещь. К примеру, это могут быть автомобили BMW или какие-либо фирменные вещи, которые дорого стоят и сложно достать.

4. Товары пассивного спроса – изделия, о покупке которых человек не задумывается заранее. К примеру, надгробие на памятник.

Товары промышленного назначения, капитальное имущество

На сегодня можно выделить четыре основных категории капитального имущества, каждая из которых отличается своими характеристиками и нюансами маркетинга:

1. Стационарные сооружения. В данную группу включены здания, которые находятся на балансе предприятия (к примеру, административные объекты, заводы и так далее), стационарное оборудование – подъемные механизмы, персональные компьютеры, генераторные установки.

Стационарные сооружения относятся к категории основных закупок, которые производятся непосредственно у изготовителя. Сам производитель товаров имеет мощный торговый аппарат, состоящий из высококвалифицированных специалистов. Среди них часто встречаются инженеры по сбытовой работе. Задача производителя – быть всегда готовым к созданию товаров по заказу производителя и оказанию услуг по послепродажному обслуживанию. Для продвижения такой продукции может использоваться реклама, но в сравнении с технологией личной продажи ее доля мизерна.

К характеристикам основного оборудования можно отнести :

— высокую цену и неэластичность;

— низкий уровень спроса;

— высокую вероятность одобрения решения по закупке продукции;

— длительный срок применения;

— отсутствие превращения в готовый товар. Он лишь частями переносится на свою стоимость и цену готовой продукции;

— количество продавцов минимально;

— делится на две категории – специальной и универсальное.

Особенности основного оборудования в отношении маркетинга :

— главным фактором при покупке является высокое качество и эффективность применения;

— необходимость в дополнительном обслуживании;

— длительность переговоров в отношении условий сделки и сроков поставки;

— прямой канал сбыта;

— использование особых форм продаж. Здесь речь идет о плотном взаимодействии продавца и покупателя.

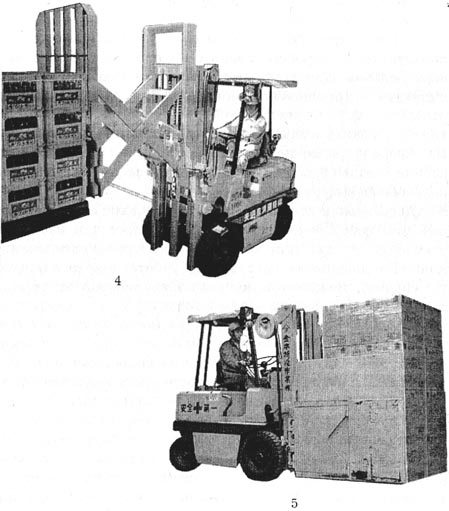

2. Вспомогательное оборудование можно разделить на два вида :

— движимое заводское оборудование. Сюда можно отнести автопогрузчики, специальный инструмент и так далее;

— офисная конторская техника – письменные столы, компьютеры и прочее.

Такие изделия не переходят в разряд готовой продукции. Их задача – оказывать поддержку производству, выступать в качестве вспомогательной продукции. Продолжительность «жизни» такого оборудования ниже, чем у сооружений стационарного типа. Ряд производителей реализует товары прямо в руки потребителей.

При этом на практике все чаще востребована другая схема работы, когда в процессе совершения сделки участвуют посредники. Это вызвано тем, что географически рынок вспомогательной продукции очень широк, большое количество покупателей, заказы минимальны.

В процессе выбора поставщика желательно обращать внимание на стоимость товара, его свойства, качество и наличие сервиса после продажи товара. Основной упор делается на качество продавцов, а не на рекламу, хотя и маркетинг в этом деле не бывает лишним.

Основные характеристики дополнительного оборудования:

— период применения и стоимость меньше, чем у основного оборудования;

— не входит в состав готовых изделий, а обеспечивает полноценный процесс изготовления продукции.

Особенности дополнительного оборудования в отношении маркетинга:

— товар четко стандартизирован;

— вероятность принятия положительного решения по совершению сделки невысокий;

— спрос на продукцию имеет широкий характер;

— контакт между сторонами сделки не такой тесный, как в случае с основным оборудованием;

— продажи осуществляются через широкую сбытовую сеть.

3. Вспомогательные материалы можно разделить на два вида:

— материалы для проведения обслуживания и ремонта (гвозди, шурупы, краска и так далее);

— рабочие изделия – каменный уголь, смазка и тому подобные.

Вспомогательные материалы выполняют такие же функции для рынка товаров в целом, как и продукция повседневного спроса. Торговля вспомогательной продукцией, как правило, производится с помощью посредников, что вызвано большим объемом покупателей. Цена каждой отдельно взятой единицы низка. Из-за наличия четкой стандартизации каждого товара приверженность к тем или иным производителям находится на низком уровне.

Основную роль в процессе закупок играют два фактора — цена и сервис.

Основные характеристики и нюансы маркетинга вспомогательного оборудования:

— продукция не входит в состав готовых изделий, а способствует ее оформлению, производству и оснащению;

— продажи осуществляются по принципу сделок на рынке товаров широкого потребления.

4. Деловые услуги условно делятся на две категории:

— услуги, касающиеся ремонта техники и ее техобслуживания (восстановление ПК, настройка системы);

— консалтинговые услуги – создание рекламы, правовые консультации и так далее.

Как правило, техническое обслуживание и ремонт осуществляется на договорной основе. При этом небольшие производители часто продают свои услуги по ремонту и техническому обслуживанию в комплексе с оборудованием. В случае больших закупок могут предоставляться консалтинговые услуги. При этом покупатель выбирает продавца, основываясь на квалификации работников и репутации компании.

Основные характеристики и нюансы маркетинга деловых услуг:

— не входят в состав готовых изделий, но участвуют в формировании цены товара;

— непостоянные по качеству и нераздельны с источником;

— повышают имидж компании и ее конкурентоспособность;

— требуют тесной взаимосвязи между покупателем и продавцом;

— повышают эффективность деятельности.

Что такое капитальное строение?

Капитальное строение (КС) – это такие постройки (здания, сооружения), иные строительные объекты, которые имеют ряд существенных признаков, а именно:

- строительные объекты не носят временный характер;

- постройки привязаны к капитальному фундаменту;

- на готовый объект выдается документация, удостоверяющую право собственности владельца.

Под термином предполагается возведение именно таких построек с поэтапным выполнением следующих работ:

- Проектных;

- Изыскательских;

- Монтажных;

- Пусконаладочных.

К объектам капитального строительства по ряду причин не могут быть отнесены различные киоски, навесы. В соответствии с законами РФ, киоск представляет собой постройку, площадью на одного продавца, в которой отсутствует торговый зал. Навес – полузакрытое помещение, с отсутствием стены или стен.

Чем отличается временное строение от капитального?

Как уже было сказано, ряд строений не относится к объектам капитального строительства. Такие постройки принято называть временными и определить к какому типу строения относится объект, можно по некоторым признакам.

Для этого необходимо оценить не только экономическую сторону вопроса, но и юридическую:

- Строение временного характера не может иметь документации на собственность и срок использования объекта небольшой, по окончанию которого, постройка подлежит разбору.

- Постройка капитальная тесно привязана к земельной площади и расположена на фундаментной основе. Это означает, что строение не подлежит последующей разборке и переносу. Также, собственник может получить на здание документы, подтверждающие владение по праву собственности.

Кроме этого стоит отметить, что на капитальный объект обязательно разрабатывается проектно-сметная документация.

Что такое временное строение и капитальное строение?

В ГОСТах РФ нет конкретной трактовки термина «капитальное строение», однако существуют следующие показатели, указывающие на то, к какому типу можно отнести то или иное здание, сооружение.

В зависимости от срока эксплуатации здания делятся на следующие группы:

- I – здания, которые прослужат более 100 лет;

- II – строения, служба которых ограниченна 50 -100 годами;

- III– здания, срок службы которых 25-50 лет;

- IV– постройки со сроком эксплуатации, который не превышает 5-20 лет;

В последнюю группу и входят объекты временного строения. Отличительной особенностью таких зданий можно считать то, что при постройке помещений используют деревянные каркасные конструкции и иные конструкции из облегченных материалов.

Сравнение временного и капитального строения

Если сравнить капитальное строение и строение здание временного типа, то можно выявить следующие различия:

- Капитальная постройка расположена на фундаменте и крепко привязана к земле, временная же, может фундамента не иметь.

- Для строительства объекта капитального строительства необходимо собрать обширный список необходимых документов, в то время как для строительства объекта временного типа никакой документации не требуется.

- Сооружение капитального характера может находиться в эксплуатации от 25 до 100 лет, а временное сооружение не может использоваться более 5 лет.

- Капитальный объект не может быть демонтирован и перевезен в другое место, а временная постройка предполагает именно разбор и перенос.

- На капитальное строение можно получить соответствующие документы собственности, в то время как на временное строение, подобной документации получить нельзя.

Виды капитального строительства

К видам капитального строительства, можно отнести следующие:

- Новая постройка – выполнение строительства здания или комплекса объектов, на земельном участке первичного использования, которое по окончанию работ станет самостоятельным сооружением, имеющим отдельную балансовую стоимость.

- Реставрация уже готовых строительных конструкций – ремонт, перестройка внутренних помещений, расширение.

- Реконструкция действующих помещений с целью модернизации – расширение площадей в таком случае не выполняется.

- Расширение объекта капитального типа – увеличение рабочих площадей и выведение объекта на отдельный баланс.

Объекты капитального строительства: определение

К объектам капитального строительства можно отнести как жилые здания и сооружения, так и помещения нежилого характера.

Кроме того, к подобным объектам относятся и помещения незавершенного строительства. Подобная формулировка записана в Градостроительном кодексе РФ.

Виды объектов КС

Определение объекта капитального строительства звучит как отдельно стоящее сооружение, оборудованное всеми коммуникациями и подсобными конструкциями (пандусами, эстакадами).

Существует несколько видов объектов КС:

Классификация объектов капитального строительства

В кадастровом Кодексе определены виды объектов КС.

Классифицируются здания следующим образом:

- Здания и сооружения, являющиеся объектами коммуникаций – ЛЭП, трубопроводы, скважины.

- Объекты незавершенного характера.

Согласно Постановлению Правительства РФ №87 в зависимости от функциональности различаются следующие объекты КС:

- линейные;

- объекты производственного и промышленного характеров;

- объекты оборонительные и строения, обеспечивающие безопасность.

- непроизводственные объекты (жилплощади, помещения бытового, социального, культурного назначения)

Линейные объекты

Линейными объектами КС признаны коммуникационные инженерные сети, такие как линии электропередач, трубопровод, мосты, туннели, автодороги. Строительство подобных объектов сопряжено с выполнением специального проектирования конструкции на месте с использованием оборудования для межевания.

Только после оформления документации, разрешающей строить такой объект, можно начинать работу.

Объекты строительства, не требующие разрешительной документации

Под разрешительной документацией необходимо понимать пакет документов, который соответствует требованиям Градостроительного кодекса. Это, прежде всего документы, которые дают четкое представление о земельном участке, на котором будет возводиться объект, а также о том, какое строение будет воздвигнуто – сколько этажей, план внутренних помещений, расположение коммуникаций.

Без наличия градостроительного плана, проектная организация может отказать в строительстве или реконструкции объекта капитального строительства. Подобный документ выдается лишь после письменного заявления от застройщика в архитектурном отделе администрации.

Допускается начать строительство объекта без подобной бумаги, согласно ст.51 ГрК РФ лишь в нескольких случаях:

- Если объект будет возводиться на земельном участке, принадлежащем застройщику по праву собственности.

- Если строящийся объект будет иметь временный характер.

- Если на территории будут строиться сооружения вспомогательного характера, которые не потребуют изменения капитальных строений, и не затронут, важных коммуникационных узлов.

Если объект строительства возведен самовольно, это означает, что работы осуществлялись без наличия какой-либо документации и на территорий, которую нельзя было использовать в этих целях. Также, при сооружении конструкции самовольно происходит нарушение всех санитарных и градостроительных показателей.

Выход из подобной ситуации может быть двух видов:

- Постройка сносится, и все расходы оплачивает застройщик.

- Объект официально признается органами власти, и застройщик получает документ, подтверждающий право собственности на здание.

Отличительные признаки капитального объекта

Для того чтобы понять к какому типу постройки относится объект и какие права возникают у его владельца необходимо обратить внимание на ряд признаков, которые и определяют принадлежность здания к капитальным или временным сооружениям.

Важно помнить, что временная конструкция – это, прежде всего, объект вспомогательный, строящийся для того, чтобы использоваться на протяжении строительства основного объекта и подлежащий дальнейшей разборке.

Также, подобное помещение может носить сезонный характер, к примеру, киоск, предназначенный для торговли фруктами в летний период. В отношении такого объекта не выдается правоустанавливающих документов.

Стоит отметить, что с технической стороны объект временного строительства может иметь все те же признаки, что и капитальный, а именно, у временной постройки могут также быть фундамент, стены, перекрытия.

Также стоит помнить о том, что временные постройки не могут использоваться больше разрешенного срока – 5 лет. Самым же основным признаком капитального объекта является его тесная связь с земельным участком, а именно, наличие фундамента и разумеется пакета документации, разрешающего подобные постройки.

Объекты капитального строительства: проблемы их отнесения к недвижимому имуществу

В Градостроительном кодексе РФ применялись такие термины, как «объекты недвижимости в градостроительстве» и «объект градостроительной деятельности». В 2005 году были внесены существенные изменения в кодекс, и появился такое сочетание, как «объект капитального строительства».

В дальнейшем было сформулировано определение нового термина и на основании этого внесены поправки в сам кодекс. Постепенно термин внедрился в земельное и лесное право, а также стал использоваться в гражданско-правовой сфере.

Определение объекта КС сводилось к тому, что был определен ряд признаков, по которым и определялось, отнести ту или иную постройку к капитальным или нет. Основным отличием капитального строения, как мы уже отмечали, является то, что объект имеет тесную связь с поверхностью участка в виде фундамента.

В соответствии с ст.130 ГК РФ, к недвижимому имуществу можно отнести помещение, которое имеет прочную связь с землей, официально зарегистрировано и не может быть разобрано и перемещено без причинения ущерба конструкции. Все эти признаки подходят и к объектам капитального строения. Эти нормы определены в ГрК РФ.

Исходя из этого, можно утверждать, что объект недвижимости является ОКС, поскольку их признаки совпадают.

Источник: gocapital.ru

Статья 616 ГК РФ. Обязанности сторон по содержанию арендованного имущества

1. Арендодатель обязан производить за свой счет капитальный ремонт переданного в аренду имущества, если иное не предусмотрено законом, иными правовыми актами или договором аренды.

Капитальный ремонт должен производиться в срок, установленный договором, а если он не определен договором или вызван неотложной необходимостью, в разумный срок.

Нарушение арендодателем обязанности по производству капитального ремонта дает арендатору право по своему выбору:

произвести капитальный ремонт, предусмотренный договором или вызванный неотложной необходимостью, и взыскать с арендодателя стоимость ремонта или зачесть ее в счет арендной платы;

потребовать соответственного уменьшения арендной платы;

потребовать расторжения договора и возмещения убытков.

Комментарий к Ст. 616 ГК РФ

1. Бремя содержания имущества по общему правилу несет собственник, если иное не предусмотрено законом или договором (ст. 210 ГК РФ). Комментируемая статья как раз содержит исключения из данного правила, поскольку устанавливает возможность распределения бремени содержания имущества между собственником и арендатором.

3. Обязанность по поддержанию имущества в исправном состоянии в целом означает необходимость его постоянного обслуживания, вытекающего из назначения имущества, соблюдения требований по пользованию и хранению имущества (например, замена масла в автомобиле, кормление животных, поддержание необходимой температуры и уборка нежилых помещений и т.д.).

Разграничение текущего и капитального ремонта представляется непростым делом.

Единых признаков, характеризующих капитальный и текущий ремонт, нет. К капитальному ремонту строений и сооружений относятся, как правило, работы, которые производятся через более или менее значительные промежутки времени (за исключением аварийных случаев) и при которых осуществляется замена значительного количества износившихся частей или хотя бы немногих, но наиболее ответственных, при условии, что назначение строений и сооружений не меняется.

Юридический словарь. М., 1956

Текущий ремонт состоит в систематическом проведении работ по предотвращению преждевременного износа имущества и по устранению естественных поломок и неисправностей (например, замена ремней генератора в двигателе автомобиля, ремонт полов в здании, починка замков в дверях и т.д.). Текущий ремонт включает побелку, покраску имущества, оклейку обоями стен в здании и т.д., в связи с чем эти работы, выполняемые по необходимости, следует отличать от неотделимых улучшений имущества (ст. 623 ГК РФ).

Капитальный ремонт заключается в замене основных частей или элементов имущества. Капитальный ремонт направлен на недопущение аварийного состояния имущества, когда использование имущества по назначению становится невозможным или опасным (например, замена двигателя, выработавшего ресурс, у транспортного средства, восстановление перекрытий в зданиях и т.д.).

4. Распределение различных обязанностей по содержанию имущества между собственником (арендодателем) и арендатором зависит от основных обязанностей сторон, связанных с передачей и возвращением имущества. Так, возложение на арендодателя обязанности производить капитальный ремонт обусловлено его основной обязанностью предоставить арендатору имущество в состоянии, которое позволяет использовать имущество по назначению (ст. ст. 611, 612 ГК РФ). Арендатор же обязан вернуть имущество в нормальном состоянии (см. ст. 622 ГК РФ), в связи с чем разумным выглядит возложение на него всех иных обязанностей по содержанию имущества.

Другой комментарий к Ст. 616 Гражданского кодекса Российской Федерации

1. Законодатель, устанавливая в комментируемой статье правила о распределении обязанностей по содержанию арендованного имущества, исходит из предположения о том, что поддержание его в исправном состоянии отвечает интересам обеих сторон. Каждая из сторон должна принимать все зависящие от нее меры в целях сохранности, предотвращения разрушения арендованного имущества, прежде всего путем своевременного капитального и текущего ремонтов.

2. Под капитальным ремонтом понимается обновление (замена) и (или) восстановление основных конструктивных элементов объекта аренды в связи с их износом и разрушением. Перечни их по отдельным видам объектов (строений, зданий, сооружений и др.) устанавливаются правилами, техническими условиями, другими нормативными актами компетентных органов. При отсутствии таких перечней элементы капитального ремонта определяются в каждом случае соглашением сторон, а при отсутствии соглашения — судом.

Согласно п. 1 комментируемой статьи предполагается, что выполнить капитальный ремонт (принимая во внимание временный характер владения) должен арендодатель — как лицо, обязанное содержать имущество в состоянии, обеспечивающем возможность для нанимателя нормального пользования имуществом в течение срока аренды. Предполагается также, что осуществляется капитальный ремонт за счет арендодателя.

Правило это — диспозитивное. Обязанности по капитальному ремонту, как и обязанности по несению расходов на него, могут быть иным образом определены законом, иными правовыми актами или соглашением сторон. Так, от капитального ремонта освобожден арендодатель при аренде транспортных средств без экипажа либо аренде предприятия (ст. 644, 661 ГК РФ). В коммерческой практике нередко долгосрочные договоры аренды зданий, нежилых помещений заключаются с условием осуществления арендатором их капитального ремонта.

При распределении в договоре обязанностей по капитальному ремонту подлежит разрешению и вопрос о расходах по нему. Так, в случае капитального ремонта арендатором расходы по нему могут быть отнесены на счет как арендатора, так и арендодателя или распределены между ними. В коммерческой практике, если арендная плата невысокая, а аренда долгосрочная, то независимо от того, на какой из сторон лежит обязанность по капитальному ремонту, в договоре обычно устанавливается правило о распределении расходов по нему между сторонами.

3. Обязанность арендодателя по капитальному ремонту определена в ГК общим образом — «производить за свой счет капитальный ремонт переданного в аренду имущества», т.е. выполнять любой требуемый техническими условиями эксплуатации капитальный ремонт. Но неисполнение этой обязанности арендодателем дает арендатору право произвести своими средствами за счет арендодателя не всякий капитальный ремонт, а лишь «капитальный ремонт, предусмотренный договором или вызванный неотложной необходимостью» (ч. 3 п. 1 комментируемой статьи).

Обязанность арендатора по капитальному ремонту (когда она возложена на него правовым актом или договором) может быть ограничена пределами, прямо указанными в соответствующем правовом акте либо договоре. Это может быть обязанность, определенная общим образом как «производство капитального ремонта» (см. ст. 644, 661 ГК РФ), и обязанность, ограниченная перечнем конкретных видов работ. В последнем случае работы по капитальному ремонту вне перечня остаются на обязанности арендодателя.

4. На случай нарушения арендодателем обязанности по капитальному ремонту в ч. 3 п. 1 комментируемой статьи предусмотрены способы защиты арендатором его прав. Выбор способа защиты предоставляется арендатору.

Так, арендатор вправе произвести вместо арендодателя капитальный ремонт, но не всякий, требуемый техническими условиями эксплуатации, а лишь предусмотренный договором или вызванный неотложной необходимостью. Расходы по подобному капитальному ремонту возмещаются арендатору путем взыскания с арендодателя стоимости ремонта или зачета ее в счет арендной платы с соблюдением правил ст. 410 — 412 ГК. Стоимость капитального ремонта вне перечня работ, определенных договором, либо не вызванного неотложной необходимостью, взыскивается по правилам о возмещении стоимости улучшений имущества (см. ст. 623 ГК РФ).

(О праве арендатора потребовать соответствующего уменьшения арендной платы см. комментарий к п. 4 ст. 614 ГК.)

(О праве арендатора на расторжение договора и возмещение убытков см. комментарий к ст. 620 ГК.)

Право арендатора на возмещение убытков, предусматриваемых настоящей статьей, не исключает права на взыскание неустойки, если она предусмотрена договором на случай неисполнения обязанности по капитальному ремонту арендодателем.

Если же производство капитального ремонта правовым актом или договором возложено на арендатора, то при нарушении им данной обязанности арендодатель вправе расторгнуть договор (см. комментарий к ст. 619 ГК РФ) и потребовать возмещения соответствующих убытков (п. 1 ст. 393, п. 5 ст. 453 ГК РФ).

Текущий ремонт — такой ремонт, который предупреждает преждевременный износ объекта аренды. Он состоит в систематическом и своевременном проведении работ по предохранению имущества от преждевременного износа и устранению возникающих повреждений и неисправностей. Так, текущий ремонт арендуемых помещений включает побелку, окраску, ремонт пола и т.п.

В ряде случаев техническими условиями, правилами, иными нормативными актами оговорены виды работ, относящихся к текущему ремонту. При отсутствии разграничения работ, относящихся к капитальному и текущему ремонту, соответствующие перечни работ следует указать в договоре. В противном случае вопрос разрешается по усмотрению суда.

Изменения могут касаться и обязанности несения расходов по текущему ремонту. В случае, когда текущий ремонт — обязанность арендодателя, расходы по нему могут быть отнесены на счет как арендатора, так и арендодателя или распределены между ними. Соответствующей корректировке подлежит и размер арендной платы.

В соответствии с условиями договора могут быть распределены и расходы по содержанию арендованного имущества. К примеру, расходы по содержанию арендуемых технических устройств: сложного дорогостоящего оборудования, дорожно-строительной техники, транспортных средств, зачастую бывают столь значительными по размеру, что порой превышают арендную плату. Было бы несправедливо (учитывая временный характер аренды) возлагать их только на арендатора. В коммерческой практике подобные расходы (аттестация специалистов, обслуживающих оборудование, технику, транспортные средства; оплата услуг специализированных организаций по техническому контролю, по диагностированию исправности технических устройств по требованию уполномоченных органов технического надзора и проч.), как правило, распределяются между арендатором и арендодателем.

7. Неисполнение арендатором обязанностей по содержанию арендованного имущества, ведущее к существенному ухудшению его состояния, влечет последствия, предусмотренные ст. 619 ГК.

Источник: gkodeksrf.ru

Изъятие собственности по правилам: очередность обращения взыскания на имущество должника

Государством гарантирована неприкосновенность частной собственности. Вместе с тем один из эффективных механизмов обеспечения обязательств – ответственность всем принадлежащим имуществом. Он реализуется путем обращения взыскания и покрытия долгов за счет вырученных средств.

Имущество должника – это все находящиеся у него в собственности материальные и нематериальные объекты гражданских прав, которые могут отчуждаться. В том числе деньги, ценные бумаги, земля, дебиторская задолженность. Изъятие собственности имеет свою специфику, что объясняется категорией имущества, сутью обязательств, размером задолженности, статусом дебитора.

Есть прямые запреты, прописанные в законодательстве. По отдельным объектам действуют ограничения. Как реализовать право и при этом не нарушить закон? Юридическая фирма «Нечаев и Партнеры» предлагает профессиональное правовое сопровождение правоотношений и споров. Обращение взыскания на имущество – крайняя мера, подтверждающая, что недостаточно выиграть суд и иметь на руках решение в свою пользу – важно уверенно и грамотно пройти этап исполнительного производства.

Система обращения взыскания

Обращение взыскания на имущество должника включает несколько этапов или стадий. Первое – налагается арест на имущество в целом или конкретный объект. На втором этапе делается опись и производится изъятие. Третий шаг – оценка имущества должника. Для этого могут привлекаться эксперты, если речь идет о дорогостоящих объектах.

Следующей задачей является решение вопроса о передаче имущества на хранение и обеспечение его целостности. Пятое – производится реализация имущества. На итоговой стадии взыскатель получает причитающийся ему долг или его часть. Также может решаться вопрос взаимозачета однородных требований.

То есть обращение взыскания – это длительный, многоэтапный процесс, сопряженный с процессуальными проволочками. Для ареста определенных объектов недостаточно компетенции пристава и требуется решение суда. Отдельные категории имущества не подлежат реализации ни при каких обстоятельствах. В этом контексте важно, чтоб была дана грамотная правовая оценка ситуации, проанализированы риски и перспективы, выработана стратегия поведения.

Порядок взыскания имущества должника

Алгоритм действий включает изъятие имущества в том размере, который необходим для удовлетворения требований кредиторов, включая издержки и затраты на процедуру. Применяется принцип разумности и целесообразности. Далее следует реализация. Она может быть добровольной, то есть должник сам продает объект права, или принудительной – путем организации приставом торгов.

Порядок обращения взыскания на имущество должника предполагает, что собственник имеет право указать на те пункты, которые желает включить в опись в первую очередь. При этом окончательный список составляется судебным приставом.

Если взыскивается залоговое имущество по исполнительной надписи нотариуса, такие объекты передаются залогодержателю для последующей реализации с учетом ипотечного законодательства. В случае наличия общей собственности, обращение взыскания на имущество должника осуществляется только в той части, которая эквивалентна его доле. В стремлении быстрее закрыть производство судебные приставы могут упустить важное и тем самым навредить сторонам. Поэтому рекомендуется сопровождение юриста.

Правила последовательности

Очередность обращения взыскания на имущество должника строго конкретизирована законом:

- денежные средства в рублях;

- денежные средства в иностранной валюте;

- ценности на вкладах, счетах, на хранении в банках, в том числе драгоценные металлы;

- имущество, находящееся в собственности, в оперативном управлении или хозяйственном ведении;

- объекты и вещи, принадлежащие на праве общей долевой собственности.

При обращении взыскания на заработную плату и иные доходы максимальный процент удержания – 50. Лимит не распространяется на такие категории выплат, как алименты, возмещение ущерба от преступления, компенсация причинения вреда из-за смерти кормильца. В таких ситуациях максимум – 70 %. Кроме того, очередность взыскания в исполнительном производстве позволяет учитывать такой доход, как пособие по безработице. Нарушение последовательности позволяет обжаловать решение судебного пристава. Каждая последующая очередь доступна, только если имущества по предшествующей не хватает или его нет.

Предоставление сведений о собственности

Порядок обращения взыскания на имущество должника предполагает, что судебному приставу предоставляются исчерпывающие сведения об имеющихся средствах, объектах движимого и недвижимого имущества самим собственником. Для установления имущественного положения пристав запрашивает у банков, кредитных организаций и налоговых органов информацию о номерах и видах банковских счетов, денежных средствах в иностранной валюте и рублях, а также других ценностях.

Аналогичные действия могут осуществляться для запроса сведений об объектах недвижимости и транспортных средствах в соответствующих государственных органах. У юридических лиц есть семь дней на направление ответа со дня, когда получен запрос. Пока должник не докажет иное, судебный пристав-исполнитель законно считает, что все движимое имущество, которое находится в помещении или другой огражденной территории, находящейся в собственности такого лица, находится в его собственности. Следовательно, обращение взыскания на такое имущество должника презюмируется. Доказательством обратного могут быть чеки и документы с указанием покупателя.

Обращение взыскания на землю

Земельные участки – одни из самых дорогостоящих объектов. Однако законом существенно ограничена возможность их реализации в счет долга. Особенности обращения взыскания на такое имущество должника, когда проводится исполнительное производство, заключается в том, что обязательно требуется судебное решение.

Это исковое производство, осуществляемое в рамках гражданского или арбитражного процесса. Соответствующее требование в суд могут подать лица, которые непосредственно заинтересованы в этой принудительной мере. Речь идет о судебном приставе-исполнителе и взыскателях.

Одновременно с этим к процессу должны привлекаться лица, чьи интересы могут быть непосредственно затронуты реализацией земли. Это актуально в случаях, когда участок принадлежит должнику, а строение на нем – иному лицу. В случае удовлетворения иска судом земля подлежит оценке с получением заключения. Реализация этого объекта на практике сопряжена со множеством нюансов и сложностей. Юридическая фирма «Нечаев и Партнеры» предлагает комплексное сопровождение процедуры для гарантий ее прозрачности.

Реализация доли в совместной собственности

Очередность взыскания в исполнительном производстве предполагает, что реализация доли должника в совместной или долевой собственности возможна, только если нет других вариантов. Обязательное условие – привлечение к процессу всех сособственников. Без их участия невозможно осуществление выдела доли в натуре, что создает барьер для дальнейшего алгоритма действий.

Если выделение невозможно в силу индивидуальных характеристик объекта или нет согласия остальных собственников, решается вопрос конкретизации размера принадлежащей должнику доли. У заинтересованного дольщика есть право преимущественного выкупа части должника по стоимости, которая соразмерна рыночной цене. Нарушение порядка извещения остальных собственников и проведение публичных торгов, на которых имущество было продано третьим лицам, противоречит закону. Право сособственников по их инициативе может быть восстановлено. Судебный пристав или взыскатель могут инициировать рассмотрение в суде заявления о смене способа исполнения судебного решения и использовать особенности обращения взыскания на имущество юридических лиц.

Что не подлежит реализации

У должника-гражданина нельзя изымать для продажи:

- единственное жилье, в том числе часть помещения, кроме случаев, когда это предмет ипотеки;

- вещи из обихода и обычной домашней обстановки;

- деньги в размере, равном прожиточному минимуму на каждого члена семьи;

- личные и детские вещи, одежду, кроме дорогостоящих драгоценностей;

- продукты питания, если их объемы не используются в предпринимательской деятельности;

- определенные виды доходов, например компенсации за причиненный здоровью вред.

Особенности обращения взыскания на имущество должника организации в том, что под запретом арест и реализация заложенного имущества с момента, когда начал действовать мораторий при банкротстве. Аналогичное правило распространяется на деньги со специальных счетов формирования фонда капитального имущества многоквартирных домов. Под запретом обращения взыскания предметы лизинга и имущество, которое относится к неделимому фонду сельскохозяйственных кооперативов.

Особенности обращения взыскания на недвижимое имущество

Учитывая специфику таких объектов, их нельзя изъять в прямом смысле слова. Поэтому задача пристава заключается в создании условий, при которых невозможно распоряжаться таким имуществом. То есть накладывается арест, о чем выносится соответствующее постановление в присутствии понятых и направляется в орган государственной регистрации.

Дополнительно могут вводиться ограничения на владение и пользование. Недвижимое имущество становится объектом реализации в последнюю очередь. Приставы часто пренебрегают этим правилом с целью быстрее закрыть производство. В таком исходе могут быть заинтересованы и должники.

Для процесса реализации привлекается Федеральное агентство по управлению государственным имуществом. В течение 10 дней с момента, когда оформлен акт приема-передачи такого имущества, должна быть размещена информация о торгах в информационно-телекоммуникационной сети. Особенности обращения взыскания на недвижимое имущество заключаются в сложности процедуры и сжатых сроках, а также риске продажи по заниженной стоимости.

Роль юриста в процедуре обращения взыскания на имущество

Принудительное исполнение решений суда с помощью судебных приставов на практике оборачивается трудностями для должников и взыскателей. Юридическая фирма «Нечаев и Партнеры» предлагает профессиональное правовое сопровождение исполнительного производства и процедуры обращения взыскания на имущество.

Это действенный способ минимизировать риски и максимально выгодно выйти из ситуации. Юрист дает правильную оценку перспективам и соблюдению законности, анализирует чистоту документов и действий, контролирует процесс ареста, описи, изъятия и реализации имущества. Последний аспект особенно важен.

Профильные специалисты выступают представителями во взаимоотношениях со всеми структурами, запрашивают отчет о ходе исполнительного производства, своевременно реагируют на предпринимаемые меры для реализации. Обращение взыскания на имущество – это сложный и финансово рискованный процесс. Поэтому самостоятельно, без квалифицированной помощи минимизировать риски не получится.

Источник: nechaev-partners.ru